世界のセプシス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.16 Billion

USD

2.22 Billion

2025

2033

USD

1.16 Billion

USD

2.22 Billion

2025

2033

| 2026 –2033 | |

| USD 1.16 Billion | |

| USD 2.22 Billion | |

| % | |

|

世界的なセパシス市場セグメンテーション、タイプ(診断および治療)、製品(試薬、アッセイ、インスツルメンツ、およびソフトウェア)、テクノロジー(微生物学、PCR、シーケンシング、およびバイオマーカー)、テストタイプ(Lab and POC)、病原体(細菌、ウイルス、および真菌)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、エンドユーザー(病院、病態学、および病態学)、および病態学 - 状況 - 予測および病態学 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 - 状況 -

セプシス市場プロフィール

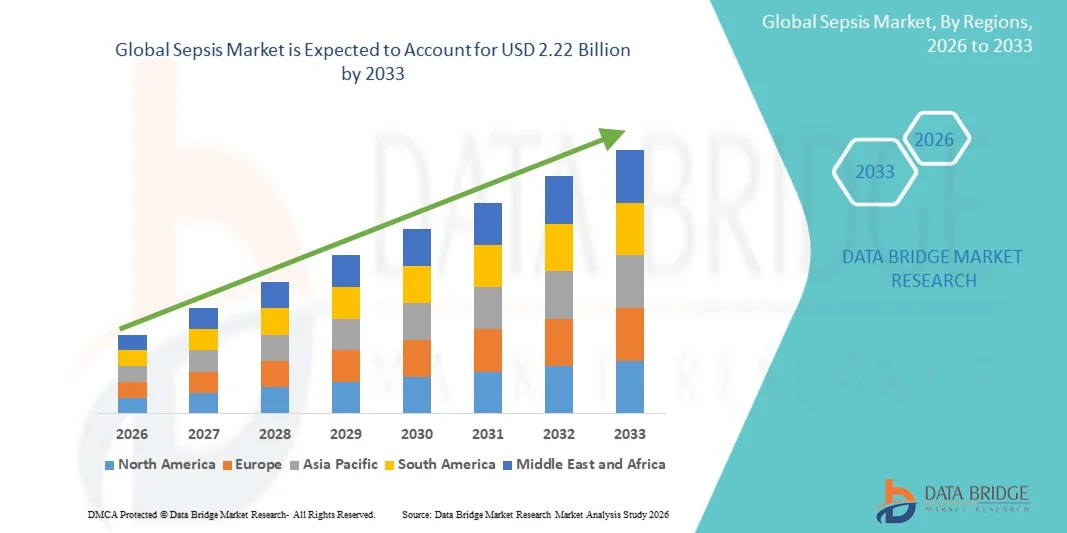

セプシス市場が評価されました2025年のUSD 1.16億そして、達するために写し出されます2033年までのUSD 2.22億, 成長2026年から2033年までの8.50%のCAGR. ザ・セプシス市場敗血症および血流感染症の上昇の発生によって引き起こされる一貫した成長を経験しています, 早期診断と治療に関する意識を高めます, 高度な診断技術の採用を成長させ, 重要なケアインフラへの投資を拡大. 重度の感染症に対するより高い感受性の病院認定感染症、抗菌抵抗、および老化の人口の増加の負担は、さらに、セプシス診断、治療薬、およびモニタリングソリューションの需要を加速しています。

糖尿病、がん、腎臓病障害、心血管疾患などの慢性疾患の増大が増加し、集中ケアユニット(ICU)の増大と外科的処置と組み合わせることで、セプシスの検出と管理プロトコルを強化するヘルスケアプロバイダを説得しています。 高度の分子診断、バイオマーカーベースのテスト、および急速な病原体識別技術はますます多くのヘルスケア設定の慣習的な診断アプローチを交換し、より速い臨床意思決定および改善された忍耐強い結果を可能にします。 加えて、政府のイニシアチブは、セプシ関連の死亡率を削減し、AI対応の臨床意思決定支援システムの導入を拡大し、新規の抗感染療法および精密医療アプローチに焦点を当てた継続的な研究は、開発および新興医療市場における市場成長を支援しています。

主な市場動向と洞察

- 北アメリカは2025年に38.42%の最大の収益シェアを持つセプシス市場を支配しました、先進医療インフラ、迅速な診断技術の採用、実質的なヘルスケア支出、および主要な診断および製薬企業の強い存在によって支えられました。 また、初期のセプシの検出、有利な償還フレームワーク、および病院ベースのセプシム管理プロトコルの実装に関する意識を高めることからもメリットがあります。

- ラボセグメントは、2025年に67.35%のシェアで市場を支配し、高い診断精度、包括的な検査能力、および医療機関の広範な使用によります。

- アジア・パシフィックは、2026年から2033年までのCAGRの最も急速に成長する地域であり、ヘルスケアの普及、感染症の発生率の増加、医療インフラの拡大、中国、インド、日本などの国におけるセプシズ管理に関する意識の高まりが期待されています。

- ソフトウェアセグメントは、最も急速に成長している製品カテゴリであり、8.4%のCAGRを登録し、AIを搭載した臨床意思決定支援システム、予測分析プラットフォーム、および早期の介入と改善された患者管理を可能にするセプシ監視ソリューションの採用の増加を反映しています。

- バイオマーカーのセグメントは、2025年に36.28%の収益シェアを持つ技術カテゴリを占めています。プロカルシトニン(PCT)、C反応性タンパク質(CRP)、急激な診断、リスクの安定化、およびセプシス患者における治療監視のためのインターロイキン。

- 2025年の市場の67.35%のために考慮される実験室のテストの区分は高い診断正確さ、広範囲の病原体識別機能および病院、病理学の実験室および参照の診断中心の広範な使用が原因で好まれます。

- PCR の技術の区分は急速に成長する技術カテゴリ、および非常に敏感な病原体の検出のための増加の要求によって運転される 8.3% の CAGR の最も速く成長する技術カテゴリ、より短い回転時間および重大な心配および緊急の薬の設定に分子診断プラットホームの高められた統合です。

市場規模と予測

- グローバル市場価値(2025):USD 1.16億

- 予想される市場価値 (2033):USD 2.22億

- 予測CAGR (2026~2033): 8.50%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープとセプシス市場セグメント

|

アトリビュート |

分離のキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

• Becton、Dickinsonおよび会社(BD)(米国) |

|

マーケットチャンス |

・急速な分子・ポイント・オブ・ケア(POC)診断技術の拡大 ・セプシス管理における人工知能と予測分析の統合の拡大 · ノベル治療薬および個人化された分離の処置のアプローチのための上昇の要求 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、地理的に代表される企業指向の生産と能力、ディストリビューターおよびパートナーのネットワークレイアウト、詳細および更新された価格の傾向分析、サプライチェーンと需要の欠陥分析が含まれます。 |

市場動向

トレンド:AIパワード急速な診断とバイオマーカーベースのセプシス検出の採用の増加

ヘルスケアプロバイダは、高度診断技術を採用し、早期およびより正確なセプシを検出できるようにしています。 Procalcitonin(PCT)、C反応性タンパク質(CRP)、およびインターロイキンなどのバイオマーカーは、セプシプシスクリーニングおよびモニタリングプロトコルの標準的なツールになっています。 同時に, 人工知能と機械学習アルゴリズムは、病院の電子健康記録システムに統合され、臨床劣化が起こる前に高リスク患者を特定します. たとえば、米国と欧州における複数の大手ヘルスケアシステムがAI主導のセプシスアラートプラットフォームを導入し、患者の重要な兆候や研究室データをリアルタイムで分析することができます。 急速なPCRベースの病原体識別システムおよびポイント・オブ・ケアの診断プラットホームはまた牽引を得ていますり、臨床医が数日からちょうど数時間診断の納期を減らすのを助けます。 これらの進歩は治療結果を改善し、ICUの滞在を削減し、敗血症管理における精密薬への移行を支援しています。

セプシス・マーケット・ダイナミクス

主要市場ドライバー:セプシスの有利化と病院買収感染症の負担拡大

sepsisのグローバル優先度は、市場成長を促進する主要な要因です。 世界保健機関(WHO)の推定値によると、毎年約49万の敗血症例が世界中で発生し、世界の死亡率の約20%を占めています。 糖尿病、がん、腎臓病などの慢性疾患などのヘルスケア関連の感染、抗菌抵抗、慢性疾患の増大率が著しく敗血症のリスクを増加させました。 病院は、早期の介入を可能にし、生存率を向上させるために、迅速な診断アッセイ、分子検査プラットフォーム、およびバイオマーカーベースのスクリーニングツールにますます投資しています。 また、WHOやGlobal Sepsis Allianceなどの組織は、セプシックスの診断と治療の改善を目的とした啓発キャンペーンや臨床ガイドラインを引き続き推進しています。 集中ケアユニットと緊急部のセプシス管理バンドルの採用を上げると、世界中の診断および治療ソリューションの需要が加速されます。

主要な拘束/チャレンジ:先進的な診断技術と限られたアクセス開発地域における高コスト

Sepsis Marketの大きな課題は、高度な診断技術と専門的な治療プロトコルに関連する高いコストです。 分子診断システム、次世代シーケンシングプラットフォーム、およびマルチプレックスPCRアッセイは、実質的な資本投資と熟練した実験室の人員を必要とし、資源の禁忌のヘルスケア設定の採用を制限します。 多くの低所得および中所得国では、不十分な実験室のインフラおよび高度のテストの技術への限られたアクセスによる遅れの診断は共通残っています。 さらに、敗血症はしばしば他の感染症に重なり、早期および正確な診断困難を犯す非特異的な症状を提示します。 長期ICUの入院、広域スペクトル抗菌療法、高度支持療法に関連した財務上の負担は、さらなるヘルスケアシステムに負担をかけます。 これらの課題は、特に農村および保存地域における市場浸透を制限し続けています。

主要市場機会:AI対応のセプシス管理と精密医療のアプローチの拡大

人工知能、予測分析、精密医療の統合は、セプシス市場にとって重要な成長機会を表しています。 AI搭載の臨床意思決定支援システムは、数千の患者データポイントをリアルタイムで分析し、セプシスの早期徴候を特定し、深刻な合併症が発生する前に疾患の進行を予測することができます。 デジタルヘルスプラットフォームを開発する企業は、病院と協力して、応答時間を改善し、死亡率を削減する自動セプシス検出ソリューションを展開しています。 さらに、バイオマーカーガイド療法、免疫調節治療、およびパーソナライズされた治療経路に関する研究は、次世代のセプシケアの機会を創出しています。 テレメディシン、クラウドベースの医療分析、遠隔監視技術の拡大も、セプシス管理サービスへのアクセスを改善しています。 ヘルスケアプロバイダーは、予防と精密ベースのアプローチに焦点を当て、革新的な診断、監視、および治療ソリューションの需要は、開発および新興市場の両方を加速することが期待されます。

市場規模

Sepsis 市場はタイプ、プロダクト、技術、テスト タイプ、病原体、配分チャネル、エンド ユーザーおよび適用に基づいて区分されます。

- タイプ別

種類に基づいて、セパシス市場は診断および治療薬に分けられます。 ザ・オブ・ザ・診断セグメントは、2025年に58.76%のシェアで市場を支配しました早期疾患識別の重要性と、血漿関連死亡率の減少にタイムリーな臨床介入による。 血流の伝染、病院要求の伝染および抗菌抵抗力がある病原体の増加された優先順位は急速な診断解決のためのかなり増加しました。 病院および診断実験室はますますます生物マーカーのテスト、血の文化システム、PCR ベースの試金および分子診断技術を採用して検出の正確さを改善し、診断時間を短くします。 緊急部や集中ケアユニットを横断するセプシスクリーニングプロトコルの拡大は、さらなるセグメントの成長をサポートします。 また、診断テスト、ヘルスケア支出の増加、および自動化された診断プラットフォームにおける技術の進歩のための有利な償還方針は、採用を加速しています。 精密医学および個人化された忍耐強い管理の高められた焦点は高度の診察道具に投資するヘルスケア プロバイダーを運転しています。 また、早期診断と治療のメリットに関する臨床医の認知度を高め、市場拡大を引き続き支援しています。 新たなセプシプシバイオマーカーの特定に焦点を当てた強力な研究活動は、世界的な市場で診断セグメントのリーディングポジションを強化しています。

ザ・オブ・ザ・治療分野は2026年から2033年までの8.2%の最速のCAGRを目撃すると予想されます、敗血症の死亡率を減らすことおよび忍耐強い結果を改善することを目的とした高度の処置の選択のための高められた要求によって運転される。 重度の感染症、無菌ショック、多臓器機能障害症候群の有利な発生は、革新的な治療ソリューションの大きな需要を生み出しています。 製薬会社は、標的療法、免疫調節器、モノクローナル抗体、および精密薬の開発に大きく投資し、複雑な血漿経路に対処するアプローチします。 組み合わせ療法とパーソナライズされた治療療法の増大使用は、臨床的有効性を改善し、採用を推進しています。 世界的なICUの入学を増加させ、クリティカルケアサービスへのアクセスを拡大することで、さらなるセグメントの成長をサポートします。 政府や医療機関も、セプシス治療研究や臨床試験の資金を増加しています。 また、生態学の進歩、ホスト間接療法、抗炎症薬は新たな成長機会を生み出しています。 ヘルスケアの意識を高め、新興国における治療のアクセシビリティを向上させることで、市場拡大に貢献しています。 これらの要因は、予測期間中に最も急速に成長しているセグメントとして、治療薬を総称して配置します。

- 製品情報

製品のベースでは、セパシス市場は試薬、アッセイ、機器、ソフトウェアに分けられます。 ザ・オブ・ザ・試薬セグメントは2025年に39.84%のシェアで市場を支配しました定期的な敗血症の診断、病原体識別、バイオマーカー分析、および分子検査の手順で不可欠な役割のために。 試薬は、診断ワークフロー全体で繰り返し消費され、病院、病理学の実験室、および世界中の参照の実験室からの一貫した要求の流れを作成します。 敗血症および血流の伝染の増加の発生は診断試薬の高い消費を運転するテスト容積をかなり高めました。 PCRベースのアッセイ、バイオマーカーパネル、および自動血液培養システムの採用を増加させ、市場成長をサポートします。 また、試薬処方の継続的な進歩により、診断の感度、特異性、納期を改善しました。 ヘルスケア施設は、臨床の意思決定と患者の成果を高めるために、高品質の診断消耗品にますます投資しています。 緊急部とICUsを横断するセプシススクリーニングプロトコルの増大により、セグメントの拡大に貢献しています。 強力な流通ネットワークと購買要件の再調達は、試薬セグメントの優位性をグローバルに強化し続けています。 また、新興国における医療費の増大やラボインフラの拡充は、長期的な市場成長をサポートします。

ザ・オブ・ザ・2026年から2033年までの8.4%の最速のCAGRを目撃するソフトウェアセグメントが期待されます、セプシス管理における人工知能、予測分析、およびデジタルヘルスケアソリューションの採用の増加による主導。 病院は早期の検出および臨床応答時間を改善する電子健康の記録が付いている高度のソフトウェア プラットフォームを統合しています。 AIを用いた臨床意思決定支援システムは、患者データの量をリアルタイムで分析し、臨床劣化が起きる前に、セプシスのリスクを把握することができます。 ワークフローの自動化とデータ主導のヘルスケアソリューションの需要は、採用を加速しています。 さらに、ソフトウェアソリューションは、ヘルスケアプロバイダーが診断精度を向上させ、リソースの利用を最適化し、病院コストを削減するのに役立ちます。 遠隔医療および遠隔患者モニタリングプラットフォームの拡張は、さらなる成長機会を生み出しています。 開発市場や新興市場におけるヘルスケアのデジタル化への取り組みへの投資拡大を支援しています。 クラウドコンピューティングと機械学習アルゴリズムの継続的な技術進歩は、ソフトウェアの機能と採用率を強化しています。 これらの要因は、予測期間中に強い成長を促すことが期待されます。

- テクノロジー

テクノロジーをベースに、セパシス市場は微生物学、PCR、シーケンシング、バイオマーカーに分けられます。 ザ・オブ・ザ・バイオマーカーセグメントは、2025年に36.28%のシェアで市場を支配しましたプロカルチトニン、C反応性タンパク質、乳酸、およびセプシシンの早期診断およびモニタリングのためのインターロイキンなどのバイオマーカーの広範な使用による。 バイオマーカーのテストは、迅速な臨床評価を可能にし、タイムリーな治療介入をサポートし、生存率を向上させることができます。 ヘルスケアプロバイダーは、バイオマーカーガイド型の治療プロトコルに依存し、患者管理を強化し、不要な抗生物質の使用を削減します。 早期診断の重要性に対する意識の高まりは、病院や重要なケアセンターの採用を加速しました。 新規バイオマーカーの特定に向けた継続的な研究の取り組みは、これらの試験の臨床的有用性を拡大しています。 重度の感染症および病院で受ける感染症の増大可能性は、さらなる支持需要です。 また、自動化されたバイオマーカー検査システムの進歩により、効率性やアクセシビリティが向上しています。 先進市場におけるヘルスケア投資と有利な償還支援のライジングは、今後もセグメント成長を強化していきます。 これらの要因は、バイオマーカーセグメントのリーダーシップ位置を集約的に強化します。

ザ・オブ・ザ・PCR セグメントは 2026 から 2033 までの 8.3% の最速の CAGR を目撃する見込み、急速な病原体検出および分子診断のテストのための増加の要求によって運転される。 PCR技術は、従来の文化手法よりも著しく短い時間枠内で非常に敏感で特定の結果を提供します。 抗菌抵抗に関する懸念は、ターゲット療法の選択のための迅速な分子診断を採用するヘルスケアプロバイダを奨励しています。 マルチプレックスPCRプラットフォームおよび自動化機能の継続的な技術進歩により、運用効率が向上します。 病院は、治療の決定を加速し、遅延診断に関連する死亡リスクを減らすためにPCRテストを利用しています。 分子診断インフラおよび実験室の近代化の投資を拡大することは市場成長を支えます。 さらに、迅速な診断のメリットに関する臨床医の意識を高めることは、採用を加速しています。 感染性疾患のグローバル化は、先進的なPCRソリューションの持続的な需要を創出しています。 これらの要因は、予測期間にわたって強い成長をサポートすることが期待されます。

- 試験タイプ別

試験の種類に基づいて、セパシス市場はラボとPOCに分けられます。 ザ・オブ・ザ・実験室の区分は2025の67.35%の共有の市場を支配しました高い診断精度、包括的な試験能力、および医療機関の広範な使用による。 実験室試験は、セプシムを確認し、原因の病原体を識別するための金規格を維持します。 病院および診断研究所は、血液文化、分子アッセイ、バイオマーカー検査、および治療の決定を導く抗菌感受性試験を幅広く活用しています。 高度の実験室のインフラおよび巧みな人員の可用性は更に区分の優位性を支えます。 ラボオートメーションやデジタル病理システムへの投資の増加により、ワークフローの効率性や試験能力が向上します。 重度の感染症の蔓延とICUの入学の増加は、世界中で高い試験量を生成しています。 また、医療従事者は、臨床検査や疾患のモニタリングを行なうために、研究室ベースの診断に引き続き依存しています。 正確な診断の重要性に対する意識を高めることで、セグメントの成長がさらに強化されます。 これらの要因は、セプシス市場での実験室試験のリーダーシップ位置に集合的に貢献します。

ザ・オブ・ザ・POCセグメントは2026年から2033年にかけて8.6%の最速のCAGRを目撃する見込み急速なベッドサイドの診断および即刻の臨床意思決定のための成長する要求によって運転される、。 ポイント・オブ・ケアのテストは診断の納期を大幅に削減し、ヘルスケアの専門家がより迅速に治療を開始できるようにします。 携帯用診断装置およびバイオマーカーのテストのプラットホームの技術的な進歩はアクセシビリティおよび便利を高めます。 分散型医療モデルの採用や、緊急ケアサービスの採用拡大を支援しています。 ヘルスケアプロバイダーは、POCテストを活用して患者の成果を改善し、病院の滞在を削減しています。 新興国に広がる医療インフラへの投資拡大は、さらなる普及が進んでいます。 費用対効果の高い診断ソリューションの需要を高め、早期の敗血症の検出に関する意識を高めることは成長を支え続けています。 小型分子診断技術の継続的な革新は、市場参加者のための新しい機会を作成します。 これらの要因は、予測期間中に実質的なセグメントの拡大を燃料化することが期待されます。

- 流通チャネル

流通チャネルに基づき、セパシス市場は、病院薬局、小売薬局、オンライン薬局に分けられます。 ザ・オブ・ザ・病院薬局セグメントは、市場のシェアを占める2025年の52.84%重要な役割の病院が原因で敗血症、重度の敗血症および浄化の衝撃の診断そして処置で遊ばします。 病院薬局は、広域スペクトルの抗生物質、抗真菌剤、バソプレッサー、静脈内流体、および緊急および集中ケア設定で使用される支持的なケア薬のための主要な配分ポイントとして役立ちます。 血清関連の病院の入園率の高容量、ICU利用率の上昇、および血清管理プロトコルの増大の実装は、このチャネルを通じて需要を駆動しています。 また、病院薬局は、患者の成果を改善するために不可欠である命を救う治療薬や診断製品への迅速なアクセスを保証します。 先進医療インフラの確立、調達体制の確立、および強固な再燃フレームワークの確立により、セグメントの優位性がさらに向上します。 抗菌スチュワードシッププログラムの採用を成長させ、重要なケア施設への投資の増加も、世界的な市場での病院薬局のリーダーシップ位置に貢献しています。

ザ・オブ・ザ・オンライン薬局セグメントは、最速のCAGRを目撃する見込み2026 から 2033 への 8.2%、デジタルヘルスケアのプラットホームおよび電子商取引の薬剤サービスの急速な拡大によって運転される。 インターネット普及、スマートフォン利用の増加、コンビニエンスメントの増大、コンビニエンスストアでのご購入は、オンライン薬局サービスの採用を加速しています。 ヘルスケアプロバイダーや患者は、処方のフルフィルメント、フォローアップセラピー、慢性疾患管理のためのデジタルチャネルを利用しています。 また、オンライン相談プラットフォームと医薬品流通ネットワークの統合を強化し、遠隔医療配信の進展が進んでいます。 競争力のある価格設定、ホームデリバリーサービス、および保護地域におけるアクセス性の向上の可用性は、市場成長をさらに支持しています。 大手薬局チェーンや医療技術プロバイダーによるデジタルヘルスエコシステムへの規制支援の拡大と、予測期間中にオンライン薬局の成長をさらに加速することが期待されています。

- エンドユーザーによる

エンドユーザーに基づき、セパシス市場は病院や病理学・参考研究所に分けられます。 ザ・オブ・ザ・病院セグメントは、市場のシェアを占める2025の68.91%即時診断、集中監視、および包括的な治療を必要とする敗血症症例の高負荷による。 病院は重度の感染症、無菌の衝撃および多数の器官の機能不全シンドロームと示す患者のための心配の第一次ポイントとして役立つ。 集中ケアユニット、緊急部、高度な診断技術、専門医療専門家の広範な可用性は、セグメント優位性に著しく貢献します。 病院はますます急速な分子の診断プラットホーム、生物マーカーのテストの解決および血清の管理を改善する抗菌 スチュワーデスプログラムを採用します。 さらに、慢性疾患や手術手順に関連した高まる入院率の増加や、早期の敗血症の検出に関する意識の高まりが、需要に対応している。 臨床意思決定支援システムとリアルタイムの患者モニタリング技術を統合することで、診断精度と治療効率を高め、セプシス市場における病院のリーディングポジションを強化しています。

ザ・オブ・ザ・病理・文献研究所セグメントは、最速のCAGRを目撃する見込み2026から2033への8.0%、専門にされた診断テストおよび高度の分子分析のための増加の要求によって運転される。 これらの研究所は、病原体識別、抗菌感受性試験、PCR診断、バイオマーカー評価において重要な役割を果たしています。 高スループットシーケンシング技術や自動化プラットフォームの採用拡大により、テスト効率と納期を向上します。 さらに、ヘルスケアプロバイダーは、高度に複雑な診断手順をアウトソーシングし、専門的ラボが精度を高め、運用上の負担を軽減します。 研究室のインフラへの投資を促進し、診断ネットワークを拡大し、精密医療の焦点を増加させることで、さらなる成長を加速します。 集中テスト施設の出現と、病院と診断サービスプロバイダ間のコラボレーションの拡大は、予測期間中に病理学および参照の実験室のための重要な機会を作成することが期待されます。

- 用途別

用途に応じて、セプシス市場は、セプシス、重度のセプシプシス、および浄化ショックに分けられます。 ザ・オブ・ザ・シンポジウムセグメントは、市場のシェアを占める48.73% に 2025全身感染の初期段階で診断された大口の患者集団による。 早期診断と介入に関する意識の高まりは、セプシス段階における検査量と治療開始を大幅に拡大しました。 ヘルスケアプロバイダは、病気の進行を重度の敗血症や無菌ショックを防止するために、急速な病原体識別とバイオマーカーベースのスクリーニングに焦点を当てています。 セプシススクリーニングプログラムの普及、感染性疾患に関連する病院の入院の増加、および証拠に基づく治療ガイドラインの採用の増加によるセグメントの利点。 さらに、分子診断、バイオマーカー検査、抗菌療法の継続的な進歩は、臨床的結果を改善し、セグメントの成長をサポートします。 政府は早期の検出および伝染制御を促進する取り組みを促進し、ヘルスケア支出の増加と重要なケアサービスへのアクセスの改善と相まって、さらにグローバル市場でのセプシムセグメントの優位性を強化します。

ザ・オブ・ザ・無菌衝撃セグメントは、最速のCAGRを目撃する見込み2026年から2033年までの8.4%、高度の重要なケア管理および条件に関連付けられる高い死亡率の危険に焦点を合わせることによって運転される。 浄化の衝撃は敗血の最も厳しい段階を表し、急速な介入、集中的な監視および専門にされた治療上のアプローチを要求します。 高度な診断技術、精密医療戦略、および標的治療プロトコルの採用は、患者管理を改善し、市場成長をサポートします。 さらに、集中型ケアインフラへの投資を増加させ、バイオマーカーガイド療法の活用を成長させ、無菌ショック治療に焦点を絞った臨床研究活動の拡大がイノベーションを加速しています。 製薬企業やヘルスケア機関は、この高リスク患者集団における臨床的ニーズに取り組むために、新たな治療法や支援策を積極的に開発しています。 これらの要因は、予測期間中に無菌ショックセグメントの堅牢な成長を促進することが期待されます。

市場分析

北アメリカは、セプシス市場を支配し、最大の収益シェアを占めました38.42% で 2025、急速な診断技術の高度のヘルスケアのインフラ、高い採用によって支えられる、実質のヘルスケアの支出および一流の診断、バイオテクノロジーおよび製薬会社の強い存在。 地域は、セプシススクリーニングプログラム、高度な集中ケアユニット(ICU)機能の広範な実装から恩恵を受けており、早期のセプシス検出のための分子診断、バイオマーカーテスト、およびAI対応の臨床意思決定支援システムの使用率を高めます。 好ましい償還政策、敗血関連死亡に関する意識の高まり、感染管理への取り組みに対する強固な政府支援は市場成長を促進しています。 また、重要なケア医学、病院ベースのセプシズ管理プロトコルへの投資の増加、抗菌耐性に関する研究は、セプシス市場における北米のリーダーシップポジションを強化し続けています。

米国セプシス市場インサイト

米国のセパシス市場は、病院の感染拡大による強力な成長を目撃しています, 慢性疾患の蔓延を高めます, 急速な診断技術の採用を成長. 広範なICUインフラと重要な医療費の支援を受けた国の先進医療エコシステムは、セプシス診断と治療薬の需要を主導しています。 病院は、エビデンスベースのセプシ管理プログラムを実装し、バイオマーカーベースのテスト、PCR診断、およびAIを搭載したモニタリングシステムを活用して患者の成果を改善しています。 また、精密医薬品、抗菌スチュワードシッププログラム、臨床研究への取り組みへの投資拡大は、セプシスケアの継続におけるイノベーションを加速しています。 大手ヘルスケアテクノロジープロバイダーや製薬会社の存在により、米国における市場拡大をサポートしています。

欧州のセプシス市場洞察

欧州のセパシス市場は、強力な医療システムによって駆動され、感染予防のための政府の取り組みを増加し、高度な診断ソリューションの採用を増加し、世界的な収益に大きな貢献を残しています。 地域は、早期疾患の識別とタイムリーな介入をサポートし、病院や重要なケアセンターを横断するセプシスクリーニングプロトコルの増大を目撃しています。 分子診断、バイオマーカー研究、集中ケアインフラへの投資の増加は、市場成長に著しく貢献しています。 さらに、有利な規制支援、強力な学術的研究ネットワーク、および抗菌性に対する意識の高まりは、欧州全域で革新的なセプシズ管理ソリューションの採用を促進し続けています。

U.K.セプシスマーケットインサイト

米国のセパシス市場は、早期のセプシス診断や、セプシス関連の死亡率を削減することに重点を置いた国民医療への取り組みに関する意識を高めることで、安定した成長を遂げています。 病院およびヘルスケア プロバイダーは、急速な診断技術とエビデンスに基づく治療経路を採用し、患者の成果を改善しています。 重要なケアインフラ、実験室のモダナイゼーション、デジタルヘルス技術への投資は、市場拡大に貢献しています。 さらに、高リスク患者の早期識別のための人工知能と予測分析の使用は、臨床的意思決定を強化し、欧州のセプシス市場への主要なコントリビューターとして国の立場を強化しています。

ドイツ Sepsis 市場 Insight

ドイツセプシス市場は、先進医療インフラ、強力な診断機能、そして重要なケア医学に焦点を合わせ、着実に拡大しています。 病院や研究機関は、分子診断、バイオマーカーテスト、およびセプシスの検出と治療結果を改善する自動化されたラボ技術を利用しています。 ヘルスケアの支出を上昇させ、ヘルスケア関連の感染の蔓延を増加させ、抗菌殺菌プログラムに重点を置き、市場成長をサポートします。 また、医療研究、精密診断、集中ケアサービスの継続的な投資は、ドイツ全土で高度なセプシス管理ソリューションの採用を加速しています。

アジア・パシフィック・セプシス・マーケット・インサイト

アジア・パシフィック・セプシス市場は急成長を目撃し、最速のCAGRの登録を予定2026 から 2033 への 81%, 増加するヘルスケア支出によって駆動, 感染症の発生率を高めます, ヘルスケアインフラを拡大します。, 地域全体のセプシ管理に関する意識を高めます. 中国、インド、日本などの国は、病院の近代化、実験室の診断機能、および重要なケア施設に著しく投資しています。 感染症関連死亡率を削減し、ヘルスケアサービスへのアクセスを改善し、市場拡大を支援することを目的とした政府の取り組みの増加 さらに、先進的な診断技術の採用、医療ツーリズムの拡大、およびヘルスケアカバレッジの拡大は、アジア太平洋におけるセプシス診断および治療薬の蓄積を加速しています。

日本セプシス市場動向

日本セパシス市場は、ヘルスケア投資、急激な高齢化人口、先進医療技術の強い採用により、一貫した成長を目撃しています。 病院およびヘルスケアプロバイダは、迅速な分子診断、バイオマーカーベースの検査、および精密医学のアプローチを活用して、セプシス診断と治療を改善しています。 患者の安全、感染症対策、および重要なケア管理に重点を置いた成長は、さらなる市場需要を牽引しています。 また、研究室の自動化、デジタルヘルスケアシステム、臨床研究活動の継続的進歩により、日本における革新的なセプシス管理ソリューションの開発を支援しています。

中国セプシス市場洞察

中国セパシス市場は急速に成長しています, ヘルスケアインフラを拡大することにより、, 感染症の発生率を高めます, 重要なケアサービスの改善に政府の焦点を増加. ヘルスケア機関は、迅速な診断プラットフォーム、分子テスト技術、早期のセプシの検出と治療効率を向上させるために高度なラボソリューションを採用しています。 ヘルスケア支出の上昇、セプシ関連の合併症に関する意識の高まり、病院や診断サービスへのアクセスを拡大することで、市場需要を大幅に向上させます。 また、バイオテクノロジーの研究、精密医療、ヘルスケアのデジタル化への投資の増加は、中国を国土交通省の診断および治療薬の世界的な最速成長市場の一つとして位置付けています。

市場シェア

セプシス業界は、主に、以下のような広範な企業によって導かれています。

- Becton、Dickinson、Company (BD) (米国)

- BioMérieux SA(フランス)

- F.ホフマン・ラ・ロチェ株式会社(スイス)

- サーモフィッシャーサイエンス株式会社(米国)

- アボット研究所(米国)

- Siemens Healthineers AG(ドイツ)

- QIAGEN N.V.(オランダ)

- バイオロード研究所(米国)

- ブルーカー株式会社(米国)

- バクスターインターナショナル株式会社(米国)

- B. ブラウンSE(ドイツ)

- Fresenius Kabi AG(ドイツ)

- メルク・カーガ(ドイツ)

- Pfizer Inc.(米国)

- ジョンソン&ジョンソン(Janssen Pharmaceuticals)(米国)

- T2バイオシステム株式会社(米国)

- ルネックス株式会社(米国)

- 加速診断株式会社(米国)

- Immunexpress Pty Ltd.(オーストラリア)

- 積水診断株式会社(米国)

- Trinity Biotech plc(アイルランド)

- EKF 診断 ホールディングス plc(英国)

- Werfen S.A. (スペイン)

- ノバ・バイオメディカル株式会社(米国)

- 分子パートナーAG(スイス)

- Cytovale, Inc.(米国)

- 株式会社Prenosis(米国)

- Inotrem S.A.(フランス)

- Adrenomed AG(ドイツ)

- シスメックス株式会社(日本)

- Mindrayメディカルインターナショナルリミテッド(中国)

- 日本コデン株式会社(日本)

セプシス市場の最新動向

- 2024年4月、Prenosis Inc.は、人工知能主導の診断に特化した医療技術会社で、米国食品医薬品局(FDA)が、セプシス免疫スコアプラットフォームにDe Novo認証を取得し、セプシスのための初のFDA認証AIベースの診断ツールとなることを発表しました。 ソリューションは、機械学習アルゴリズムと患者固有の臨床データを活用して、セプシスのリスクを早期かつ正確に特定する患者を支援します。 このマイルストーンは、AIを搭載した臨床決定支援において重要な進歩を表し、セプシス診断と患者の成果を改善するための人工知能の増大の役割を強調しています。

- 2024年1月、世界保健機関(WHO)は、世界の予防、診断、治療の実践を改善することを目的として、セプシスの臨床管理に関する新しいガイドラインを発表しました。 ガイドラインは、緊急、重要なケア、および病院の設定を横断するヘルスケアプロバイダーに対するエビデンスベースの推奨事項を提供し、敗血症の負担が最も高い低・中所得国に特に焦点を合わせています。 この開発は、標準化された臨床ケアと早期介入戦略により、セプシ関連の死亡率を削減するグローバルな取り組みを強化

- 2023年8月、米国疾病対策センター(CDC)が米国病院セパシスプログラムコア要素フレームワークを導入し、米国の病院を横断するセプシプス管理プログラムを強化しました。 イニシアチブは、リーダーシップのコミットメント、説明責任、追跡、報告、およびセプシの認識と治療を改善するための教育を含む主要なコンポーネントを概説します。 プログラムは、ヘルスケア施設が患者の成果を高め、死亡率を削減し、全国の産官ケアの実践を標準化するのを助けるように設計されています

- 2024年12月、急流の敗血症診断のリーダーであるT2 Biosystemsは、世界中で出荷された250,000敗血症試験のマイルストーンを上回ったと発表しました。 達成は、従来の血液文化方法と比較して、血漿中病原体のより迅速な識別を可能にする、同社の直接から血液診断技術の採用の増加を反映しています。 マイルストーンは、標的抗菌療法を加速し、患者の成果を改善できる迅速な診断ソリューションの需要を強調しています。

- 2025年1月、T2 Biosystemsは、セプシの検出プラットフォームの需要が高まり、T2Dx機器のグローバルインストールを拡大することにより、記録フルイヤー2024年のセプシプス製品収益を報告しました。 当社は、抗菌スチュワードシップを改善し、重要な病気の患者に対する時間対治療を削減しようとする病院による急速な病原体検出技術の活用を高めました。 この開発は世界的なヘルスケア システム内の高度の sepsis の診断解決の成長したコマーシャルの運動量を示します

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の敗血症市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の敗血症市場規模の推定

2.2.1.1. ベンダーポジショニンググリッド

2.2.1.2. 技術ライフライン曲線

2.2.1.3. TRIPODデータ検証モデル

2.2.1.4. マーケットガイド

2.2.1.5. 多変量モデリング

2.2.1.6. トップツーボトム分析

2.2.1.7. チャレンジマトリックス

2.2.1.8. アプリケーションカバレッジグリッド

2.2.1.9. 測定基準

2.2.1.10. ベンダーシェア分析

2.2.1.11. 販売量

2.2.1.12. 主要な一次インタビューからのデータポイント

2.2.1.13. 主要なセカンダリデータベースからのデータポイント

2.3 世界の敗血症市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5 疫学

5.1 性別別の全発生率

5.2 治療率

5.3 死亡率

5.4 服薬遵守と治療切り替えモデル

5.5 患者の治療成功率

6つのプレミアムインサイト

6.1 特許分析

6.2 成熟市場別の薬物治療率

6.3 人口動態の動向:すべての罹患率への影響

6.4 患者フロー図

6.5 主要な価格戦略

6.6 主要な患者登録戦略

6.7 血液専門医へのインタビュー

6.8 医師との面談

6.9 その他のKOLスナップショット

7つの業界の洞察

8 規制シナリオ

9 世界の敗血症市場(製品別)

9.1 概要

9.2 診断

9.2.1.1. 副産物

9.2.1.2. 楽器

9.2.1.2.1. 分子診断装置

9.2.1.2.1.1 市場シェア(米ドル)

9.2.1.2.1.2 市場規模(単位)

9.2.1.2.1.3 平均販売価格(ASP- USD)

9.2.1.2.2. 体外診断用機器

9.2.1.2.2.1 市場シェア(米ドル)

9.2.1.2.2.2 市場規模(単位)

9.2.1.2.2.3 平均販売価格(ASP- USD)

9.2.1.2.3. ポイントオブケア検査機器

9.2.1.2.3.1 市場シェア(米ドル)

9.2.1.2.3.2 市場規模(単位)

9.2.1.2.3.3 平均販売価格(ASP- USD)

9.2.1.3. アッセイと試薬

9.2.1.3.1. PCRベースのキット

9.2.1.3.1.1 市場シェア(米ドル)

9.2.1.3.1.2 市場規模(単位)

9.2.1.3.1.3 平均販売価格(ASP- USD)

9.2.1.3.2. 免疫測定キット

9.2.1.3.2.1 市場シェア(米ドル)

9.2.1.3.2.2 市場規模(単位)

9.2.1.3.2.3 平均販売価格(ASP- USD)

9.2.1.3.3. その他

9.2.1.4. 血液培養培地

9.2.1.4.1. ブロス

9.2.1.4.2. 寒天培地

9.2.1.4.3. その他

9.2.1.5. ソフトウェア

9.2.1.6. 方法別

9.2.1.7. 従来の診断

9.2.1.8. 自動診断

9.2.1.9. テクノロジーによる

9.2.1.10. 微生物学

9.2.1.11. 分子診断

9.2.1.11.1. ポリメラーゼ連鎖反応

9.2.1.11.2. マイクロアレイ

9.2.1.11.3. ペプチド核酸-蛍光in situハイブリダイゼーション

9.2.1.11.4. 症候群パネルに基づく検査

9.2.1.12. 免疫測定

9.2.1.13. フローサイトメトリー

9.2.1.14. ユーザビリティによる

9.2.1.15. 実験室試験

9.2.1.16. ポイントオブケア検査

9.3 治療

9.3.1.1. タイプ別

9.3.1.2. 抗生物質

9.3.1.2.1. セフトリアキソン

9.3.1.2.2. メロペネム

9.3.1.2.3. セフタジジム

9.3.1.2.4. セフォタキシム

9.3.1.2.5. セフェピム

9.3.1.2.6. ピペラシリンおよびタゾバクタム

9.3.1.2.7. アンピシリンおよびスルバクタム

9.3.1.2.8。イミペネム/シラスタチン

9.3.1.2.9. レボフロキサシン

9.3.1.2.10. クリンダマイシン

9.3.1.3. 静脈内輸液補給

9.3.1.4. インスリン

9.3.1.5. サイトカイン拮抗薬

9.3.1.5.1. インターロイチン-1受容体拮抗薬(IL-1RA)

9.3.1.5.2。インターロイキン-10(IL-10)

9.3.1.5.3. TNF-α、IL-1β、IL-6

9.3.1.5.4. IL-8

9.3.1.6. PRR拮抗薬

9.3.1.6.1. TLRS

9.3.1.6.2. TLR1/TLR2

9.3.1.6.3. TLR2/TLR6

9.3.1.6.4. NLRS

9.3.1.6.5. その他

9.3.1.7. 病原体関連分子拮抗薬

9.3.1.8. 組換えヒトAPC(RHAPC)

9.3.1.8.1. ドロトレコギン アルファ

9.3.1.8.2. シグリス

9.3.1.8.3. その他

9.3.1.9. 組換えヒト可溶性血栓症制御薬

9.3.1.10. ペントキシフィリン

9.3.1.11. 共阻害分子阻害剤

9.3.1.11.1. 細胞傷害性Tリンパ球抗原4

9.3.1.11.2. T細胞免疫グロブリンおよびムチンドメインタンパク質3

9.3.1.11.3. その他

9.3.1.12. その他

9.3.1.13. 投与経路

9.3.1.14. 静脈内

9.3.1.15. 口頭

9.3.1.16. その他

10 世界の敗血症市場(病原体別)

10.1 概要

10.2 細菌性敗血症

10.2.1.1. グラム陰性細菌性敗血症

10.2.1.2. グラム陽性細菌性敗血症

10.3 真菌性敗血症

10.3.1.1. カンジダ症

10.3.1.2. 侵襲性カンジダ症

10.3.1.3. アスペルギルス

10.3.1.4. その他

10.4 その他

11 世界の敗血症市場(薬剤別)

11.1 概要

11.2 ジェネリック

11.3 ブランド

11.3.1.1. ロセフィン

11.3.1.2. メレム

11.3.1.3. フォルタス

11.3.1.4. クラフォラン

11.3.1.5. マキシピム

11.3.1.6. ゾシン

11.3.1.7. 非同期

11.3.1.8. プリマキシン

11.3.1.9. レバキン

11.3.1.10. クレオシン

12 エンドユーザー別世界敗血症市場

12.1 概要

12.2 病院

12.3 病理学および参照検査室

12.4 外来手術センター

12.5 診断検査室

12.6 その他

13 世界の敗血症市場(流通チャネル別)

13.1 概要

13.2 概要

13.3 直接入札

13.4 小売販売

13.4.1.1. 病院薬局

13.4.1.2. 小売薬局

13.4.1.3. オンライン薬局

14 地域別世界敗血症市場

14.1 世界の敗血症市場(上記のすべての区分は、この章では国別に表されています)

14.2 北米

14.2.1.1. 米国

14.2.1.2. カナダ

14.2.1.3. メキシコ

14.3 ヨーロッパ

14.3.1.1. ドイツ

14.3.1.2. フランス

14.3.1.3. 英国

14.3.1.4. イタリア

14.3.1.5. スペイン

14.3.1.6. ロシア

14.3.1.7. トルコ

14.3.1.8. ベルギー

14.3.1.9. オランダ

14.3.1.10. スイス

14.3.1.11. その他のヨーロッパ諸国

14.4 アジア太平洋地域

14.4.1.1. 日本

14.4.1.2. 中国

14.4.1.3. 韓国

14.4.1.4. インド

14.4.1.5. オーストラリア

14.4.1.6. シンガポール

14.4.1.7. タイ

14.4.1.8. マレーシア

14.4.1.9. インドネシア

14.4.1.10. フィリピン

14.4.1.11. その他のアジア太平洋地域

14.5 南アメリカ

14.5.1.1. ブラジル

14.5.1.2. アルゼンチン

14.5.1.3. 南米のその他の地域

14.6 中東およびアフリカ

14.6.1.1. 南アフリカ

14.6.1.2. サウジアラビア

14.6.1.3. アラブ首長国連邦

14.6.1.4. エジプト

14.6.1.5. イスラエル

14.6.1.6. その他の中東およびアフリカ

14.7 主要国別の主な洞察

15 世界の敗血症市場、企業概要

15.1 企業株式分析:グローバル

15.2 企業シェア分析:北米

15.3 企業シェア分析:ヨーロッパ

15.4 企業シェア分析:アジア太平洋地域

15.5 合併と買収

15.6 新製品の開発と承認

15.7 拡張

15.8 規制の変更

15.9 パートナーシップおよびその他の戦略的展開

16 世界の敗血症市場、SWOT分析およびDBMR分析

17 世界の敗血症市場、企業プロフィール

17.1 アボット

17.1.1.1. 会社概要

17.1.1.2. 収益分析

17.1.1.3. 地理的存在

17.1.1.4. 製品ポートフォリオ

17.1.1.5. 最近の開発

17.2 ベックマン・コールター(ダナハー)

17.2.1.1. 会社概要

17.2.1.2. 収益分析

17.2.1.3. 地理的存在

17.2.1.4. 製品ポートフォリオ

17.2.1.5. 最近の開発

17.3 BD

17.3.1.1. 会社概要

17.3.1.2. 収益分析

17.3.1.3. 地理的存在

17.3.1.4. 製品ポートフォリオ

17.3.1.5. 最近の開発

17.4 ビオメリュー

17.4.1.1. 会社概要

17.4.1.2. 収益分析

17.4.1.3. 地理的存在

17.4.1.4. 製品ポートフォリオ

17.5 バイオ・ラッド・ラボラトリーズ

17.5.1.1. 会社概要

17.5.1.2. 収益分析

17.5.1.3. 地理的存在

17.5.1.4. 製品ポートフォリオ

17.5.1.5. 最近の開発

17.6 ブルカー株式会社

17.6.1.1. 会社概要

17.6.1.2. 収益分析

17.6.1.3. 地理的存在

17.6.1.4. 製品ポートフォリオ

17.6.1.5. 最近の開発

17.7 セフェイド

17.7.1.1. 会社概要

17.7.1.2. 収益分析

17.7.1.3. 地理的存在

17.7.1.4. 製品ポートフォリオ

17.7.1.5. 最近の開発

17.8 ケムバイオ診断システム

17.8.1.1. 会社概要

17.8.1.2. 収益分析

17.8.1.3. 地理的存在

17.8.1.4. 製品ポートフォリオ

17.8.1.5. 最近の開発

17.9 ナノスフィア株式会社

17.9.1.1. 会社概要

17.9.1.2. 収益分析

17.9.1.3. 地理的存在

17.9.1.4. 製品ポートフォリオ

17.9.1.5. 最近の開発

17.1 整形外科的診断

17.10.1.1. 会社概要

17.10.1.2. 収益分析

17.10.1.3. 地理的存在

17.10.1.4. 製品ポートフォリオ

17.10.1.5. 最近の開発

17.11 F. ホフマン・ラ・ロッシュ株式会社

17.11.1.1. 会社概要

17.11.1.2. 収益分析

17.11.1.3. 地理的存在

17.11.1.4. 製品ポートフォリオ

17.11.1.5. 最近の開発

17.12 シーメンス ヘルスケア GmbH

17.12.1.1. 会社概要

17.12.1.2. 収益分析

17.12.1.3. 地理的存在

17.12.1.4. 製品ポートフォリオ

17.12.1.5. 最近の開発

17.13 T2バイオシステムズ株式会社

17.13.1.1. 会社概要

17.13.1.2. 収益分析

17.13.1.3. 地理的存在

17.13.1.4. 製品ポートフォリオ

17.13.1.5. 最近の開発

17.14 サーモフィッシャーサイエンティフィック株式会社

17.14.1.1. 会社概要

17.14.1.2. 収益分析

17.14.1.3. 地理的存在

17.14.1.4. 製品ポートフォリオ

17.14.1.5. 最近の開発

17.15 ルミネックス株式会社

17.15.1.1. 会社概要

17.15.1.2. 収益分析

17.15.1.3. 地理的存在

17.15.1.4. 製品ポートフォリオ

17.15.1.5. 最近の開発

17.16 イミュンエクスプレス株式会社

17.16.1.1. 会社概要

17.16.1.2. 収益分析

17.16.1.3. 地理的存在

17.16.1.4. 製品ポートフォリオ

17.16.1.5. 最近の開発

17.17 リンドウの診断 AS

17.17.1.1. 会社概要

17.17.1.2. 収益分析

17.17.1.3. 地理的存在

17.17.1.4. 製品ポートフォリオ

17.17.1.5. 最近の開発

17.18 カラメディカル

17.18.1.1. 会社概要

17.18.1.2. 収益分析

17.18.1.3. 地理的存在

17.18.1.4. 製品ポートフォリオ

17.18.1.5. 最近の開発

17.19 アリファックスSRL

17.19.1.1. 会社概要

17.19.1.2. 収益分析

17.19.1.3. 地理的存在

17.19.1.4. 製品ポートフォリオ

17.19.1.5. 最近の開発

17.2 アルファラボラトリーズ

17.20.1.1. 会社概要

17.20.1.2. 収益分析

17.20.1.3. 地理的存在

17.20.1.4. 製品ポートフォリオ

17.20.1.5. 最近の開発

17.21 ボディテック メッド

17.21.1.1. 会社概要

17.21.1.2. 収益分析

17.21.1.3. 地理的存在

17.21.1.4. 製品ポートフォリオ

17.21.1.5. 最近の開発

17.22 ジェンマーク診断

17.22.1.1. 会社概要

17.22.1.2. 収益分析

17.22.1.3. 地理的存在

17.22.1.4. 製品ポートフォリオ

17.22.1.5. 最近の開発

17.23 シージーン

17.23.1.1. 会社概要

17.23.1.2. 収益分析

17.23.1.3. 地理的存在

17.23.1.4. 製品ポートフォリオ

17.23.1.5. 最近の開発

17.24 EKF診断

17.24.1.1. 会社概要

17.24.1.2. 収益分析

17.24.1.3. 地理的存在

17.24.1.4. 製品ポートフォリオ

17.24.1.5. 最近の開発

17.25 AXIS-SHIELD診断

17.25.1.1. 会社概要

17.25.1.2. 収益分析

17.25.1.3. 地理的存在

17.25.1.4. 製品ポートフォリオ

17.25.1.5. 最近の開発

17.26 トリニティバイオテック

17.26.1.1. 会社概要

17.26.1.2. 収益分析

17.26.1.3. 地理的存在

17.26.1.4. 製品ポートフォリオ

17.26.1.5. 最近の開発

*注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

関連レポート18件

19 アンケート

20 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。