世界の敗血症治療市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

17.10 Billion

USD

29.39 Billion

2024

2032

USD

17.10 Billion

USD

29.39 Billion

2024

2032

| 2025 –2032 | |

| USD 17.10 Billion | |

| USD 29.39 Billion | |

| % | |

|

世界の敗血症治療市場:段階別(敗血症、重症敗血症、敗血症性ショック)、病原体タイプ別(細菌、真菌、ウイルス)、作用機序別(抗生物質、コルチコステロイド、血管作動薬、鎮痛剤、その他)、治療別(薬物療法および外科手術)、投与経路別(経口、静脈内、その他)、エンドユーザー別(病院、在宅ケア、専門クリニック、その他)、流通チャネル別(直接、オンライン薬局、小売業者、その他) - 2032年までの業界動向および予測

敗血症治療市場規模

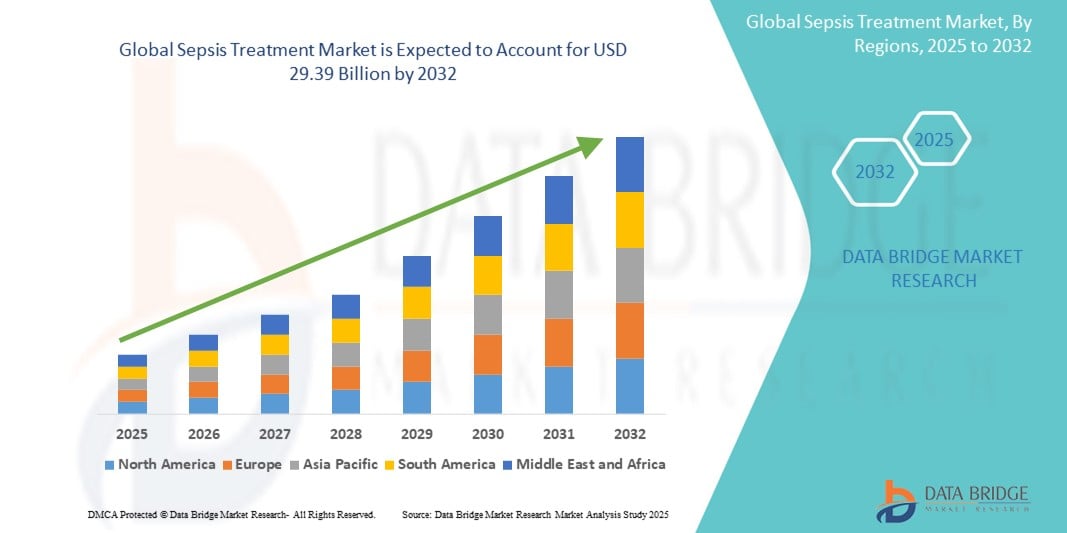

- 世界の敗血症治療市場規模は2024年に171億米ドルと評価され、予測期間中に7.00%のCAGRで成長し、2032年までに293億9000万米ドル に達すると予想されています。

- 市場の成長は、世界中で敗血症の罹患率が増加していることと、早期診断、抗菌療法、重篤疾患管理の大幅な進歩によって、病院とICUの両方で治療結果が改善されたことに大きく貢献しています。

- さらに、医療意識の高まり、病院インフラへの投資の増加、そして効果的で迅速な治療オプションへの需要の高まりにより、敗血症治療は現代の医療システムにおける重要な焦点領域として確立されています。これらの要因が重なり、敗血症治療ソリューションの普及が加速し、業界の成長を大きく後押ししています。

敗血症治療市場分析

- 敗血症治療薬、特に静脈内抗生物質と血管収縮薬は、急速な感染の進行、臓器不全、敗血症性ショックの管理に有効であることから、救急治療と集中治療の両方の現場における現代の救命医療プロトコルのますます重要な要素となっている。

- 敗血症治療の需要の高まりは、主に院内感染の世界的な発生率の上昇、人口の高齢化の進行、そして死亡率を減らすための早期介入戦略に関する医療専門家の意識の高まりによって促進されている。

- 北米は、先進的な医療インフラ、革新的な治療薬の早期導入、そして強力な償還政策に牽引され、2024年には敗血症治療市場において41.8%という最大の収益シェアを獲得し、市場を席巻しました。米国は、敗血症の検出・治療技術への多額の投資に加え、敗血症リスクを高める慢性疾患の負担が大きいことから、この地域をリードしています。

- アジア太平洋地域は、医療アクセスの改善、感染症による死亡率の削減に向けた政府の取り組みの増加、中国やインドなどの国における病院インフラへの投資の増加により、敗血症治療市場において最も急速に成長する地域になると予想されており、2025年から2032年にかけて7.9%のCAGRを記録すると予測されています。

- 敗血症セグメントは、認知度の高まり、早期診断介入、血流感染症の入院率の上昇により、2024年には敗血症治療市場において48.6%の市場シェアを占めました。

レポートの範囲と敗血症治療市場のセグメンテーション

|

属性 |

敗血症治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

敗血症治療市場の動向

「感染による負担の増加と早期介入の需要」

- 院内感染の増加、抗菌薬耐性、そして免疫力の低下した高齢化により、世界の敗血症治療市場は大幅な成長を遂げています。これらの要因により、迅速かつ効果的な敗血症の診断と治療が緊急に必要とされています。

- 世界保健機関の推計によると、敗血症は年間4,900万人以上を罹患させ、1,100万人の死因となっており、予防可能な死亡の主要な原因となっています。この疾病負担の増大により、医療提供者や政府は、より高度な治療法や早期発見プロトコルへの投資を促進しています。

- 市場は、Surviving Sepsis Campaignが推奨するような、エビデンスに基づいた敗血症ケアバンドルの導入増加によっても牽引されています。これらには、早期目標指向療法、広域スペクトル抗生物質の適切な投与、輸液蘇生、臓器サポート介入などが含まれており、いずれも患者の転帰改善と治療率の向上に貢献しています。

- 次世代抗生物質、免疫調節薬、モノクローナル抗体などの医薬品開発における革新は、治療の可能性をさらに広げています。バイオ医薬品企業は、宿主の免疫反応を標的とし、敗血症から敗血症性ショックへの進行を緩和するパイプライン候補を積極的に追求しています。

- さらに、救急外来やICUにおける敗血症スクリーニングプロトコルの認知度向上と導入により、より迅速な診断と適切な治療介入が可能になっています。診断ツールの進歩と相まって、この傾向は生存率の大幅な向上と敗血症治療の全体的な効率向上につながっています。

敗血症治療市場の動向

ドライバ

「感染率の上昇と重篤な医療ニーズの高まりによるニーズの高まり」

- 細菌、ウイルス、真菌感染によって引き起こされる敗血症の発生率は世界的に増加しており、特に病院環境では、効果的な敗血症治療ソリューションの需要が高まる主な要因となっています。

- 例えば、2024年4月、InflaRx Pharmaceuticals Inc.は、モノクローナル抗体IFX-1(ビロベリマブ)を敗血症誘発性臓器機能不全に対する後期臨床試験に進めました。こうした進展は、救命救急治療における未充足ニーズへの対応を目的とした主要企業による投資の増加を反映しています。

- 公衆衛生システムが敗血症に関連する高い死亡率と医療負担をより認識するにつれて、患者の転帰を改善するための早期診断ツール、迅速な抗生物質投与、効果的な支持療法の需要が高まっています。

- さらに、人口の高齢化、抗菌薬耐性の増加、院内感染率の上昇により、標的療法と高度な治療戦略の必要性が高まっています。

- 救急治療と集中治療の両方の現場で、新しい抗炎症剤、免疫調節剤、高度な体液管理技術の採用が増えており、世界の敗血症治療市場の進化を牽引しています。

抑制/挑戦

「診断の遅れと治療革新の限界」

- 敗血症管理における重大な課題の1つは、迅速かつ正確な診断の難しさであり、その結果、治療の開始が遅れたり、不適切な治療が開始されたりして、罹患率と死亡率が大幅に上昇する。

- 例えば、多くの医療提供者は依然として従来のバイオマーカーや血液培養に頼っており、実用的な結果を得るまでに数時間、あるいは数日かかることもあります。この診断の遅れは、迅速な治療の大きな障壁となっています。

- さらに、敗血症に特化した治療薬の開発は限られており、多くの臨床試験では有意な生存率の向上が示されず、製薬会社の投資は慎重なものとなっている。

- 新しい生物製剤の高コスト、低所得地域でのアクセスの制限、患者固有の治療アプローチの複雑さも市場の成長を制限している。

- これらの障壁を克服するには、バイオマーカーの革新、ポイントオブケア診断ツールの開発、個別化医療戦略における統合的な取り組みと、集中治療インフラと教育に対する政府の支援が必要となる。

敗血症治療市場の展望

市場は、段階、病原体の種類、作用機序、治療、投与経路、エンドユーザー、流通チャネルに基づいて区分されています。

• ステージ別

敗血症治療市場は、病期に基づいて、敗血症、重症敗血症、敗血症性ショックに分類されます。敗血症治療セグメントは、認知度の高まり、早期診断介入、そして血流感染症の入院率の上昇を背景に、2024年には48.6%という最大の収益シェアで市場を席巻しました。

敗血症性ショック分野は、集中治療と血管収縮薬によるサポートを必要とする重篤な患者数の増加により、2025年から2032年にかけて6.8%という最も高いCAGRを記録すると予想されています。

• 病原体の種類別

病原体の種類に基づいて、市場は細菌、真菌、ウイルスに分類されます。細菌セグメントは、特にICUにおいてグラム陰性細菌およびグラム陽性細菌感染症の発生率が高いことから、2024年には64.3%と最大の市場シェアを占めました。

ウイルス分野は、主に新たなウイルスの発生と免疫不全患者の感受性の上昇により、7.2%という最も高いCAGRで成長すると予測されています。

• 作用機序別

作用機序に基づき、市場は抗生物質、コルチコステロイド、血管作動薬、鎮痛剤、その他に分類されます。抗生物質セグメントは、敗血症管理における第一選択薬であり続けるため、2024年には53.5%と最も高い市場シェアを占めました。

血管作動薬セグメントは、敗血症性ショック症例における低血圧の管理での使用により、予測期間中に6.5%という最高のCAGRで成長すると予想されます。

• 治療によって

治療に基づいて、市場は薬物療法と外科手術に分類されます。薬物療法セグメントは、抗菌療法、コルチコステロイド、支持療法の広範な使用に支えられ、2024年には88.7%という大きな収益シェアを占めました。

外科分野は、膿瘍のドレナージや感染組織のデブリードマンなど、発生源の制御を必要とする症例の重要性が高まり、2025年から2032年にかけて最も速いCAGRを示すことが予想されます。

• 投与経路

投与経路に基づき、市場は経口、静脈内、その他に分類されます。静脈内投与セグメントは、集中治療における迅速な全身反応の実現における有効性により、2024年には75.2%という最大の市場シェアを獲得しました。

経口セグメントは、主に軽症または回復期の患者に使用されるため、2025年から2032年にかけて最も速いCAGRを示すことが予想され、その他のセグメントは残りの6.3%を占めます。

• エンドユーザーによる

エンドユーザーに基づいて、韓国の美容市場は、病院、在宅ケア、専門クリニック、その他に分類されます。

病院セグメントは、患者流入数の増加、高度なインフラの利用可能性、外科的および非外科的美容処置の両方を実行できる熟練した専門家の存在により、2024年に67.9%の収益シェアで市場を支配しました。

ホームケア分野は、ポータブル美容機器や遠隔美容コンサルテーションの人気の高まりとともに、自宅で実施できる低侵襲性および非侵襲性の処置に対する需要の増加により、予測期間中に最も高い成長率を示すことが予想されます。

• 流通チャネル別

流通チャネルに基づいて、市場はダイレクト、オンライン薬局、小売業者、その他に分類されます。ダイレクトチャネルは、病院、皮膚科クリニック、エステティックセンターによるプロ仕様の機器や消耗品の大量調達により、2024年には48.4%の収益シェアで市場をリードしました。

オンライン薬局セグメントは、便利で目立たない購入を好む消費者の増加、電子商取引の普及率の上昇、デジタルプラットフォームを通じた化粧品や美容機器の入手しやすさの向上により、最も速い CAGR で成長すると予想されています。

敗血症治療市場の地域分析

- 北米は、敗血症症例の有病率の高さ、強力な医療インフラ、高度な診断および治療プロトコルの早期導入により、2024年には敗血症治療市場において41.8%という最大の収益シェアを獲得し、市場を支配した。

- 大手製薬企業やバイオテクノロジー企業の存在、そして敗血症研究と啓発キャンペーンへの政府の多額の資金提供が、市場の成長をさらに支えている。

- この地域は、迅速な検査システムによる早期診断、高いICU収容能力、標準化された臨床ケアバンドルの遵守からも恩恵を受けている。

米国敗血症治療市場の洞察

米国の敗血症治療市場は、高い入院率、高度な医療インフラ、そして幅広い保険適用範囲に支えられ、2024年には北米で最大の収益シェア(82%)を獲得しました。バイオマーカーや分子診断といった高度な診断ツールの導入拡大に加え、FDAによる新規治療法の承認増加も市場の成長を加速させています。CDCによる広範な敗血症啓発キャンペーンや病院全体で標準化された品質指標など、国家的な取り組みは、早期発見と治療成績の向上をさらに後押ししています。

欧州敗血症治療市場の洞察

欧州の敗血症治療市場は、院内感染の発生率上昇と人口高齢化を背景に、予測期間中に7.9%という力強い年平均成長率(CAGR)で拡大すると予測されています。抗菌薬適正使用に対する政府の支援と、敗血症治療プロトコルの国際標準化は、臨床転帰の向上に寄与しています。さらに、ドイツ、フランス、英国などの国々では、医療のデジタル化、電子医療記録(EHR)、統合診断ツールへの継続的な投資が、病院における早期発見戦略の強化につながっています。

英国の敗血症治療市場の洞察

英国の敗血症治療市場は、NHS(国民保健サービス)による予防可能な敗血症関連死亡の削減に向けた取り組みに支えられ、7.3%という注目すべき年平均成長率(CAGR)で成長すると予想されています。Sepsis TrustやNHS Sepsis CQUINといったプログラムは、プライマリケアから救急医療まで、早期スクリーニングと治療プロトコルの標準化を大幅に強化しました。公衆衛生啓発キャンペーンや人材育成の取り組みも、引き続き市場拡大に貢献しています。

ドイツの敗血症治療市場の洞察

ドイツの敗血症治療市場は、強力な臨床研究環境、先進的な病院インフラ、そしてデジタル診断ソリューションの急速な導入に支えられ、予測期間中に年平均成長率(CAGR)7.8%で成長すると予想されています。学術機関と病院の連携により、免疫療法とバイオマーカー発見におけるイノベーションが促進されています。ICU入院件数の増加と医療品質コンプライアンスへの注力は、早期かつ効果的な介入への需要をさらに後押ししています。

アジア太平洋地域の敗血症治療市場に関する洞察

アジア太平洋地域の敗血症治療市場は、医療関連感染症の急増、病院インフラの改善、そして中国、日本、インドなどの国々における医療アクセスの向上を背景に、2025年から2032年にかけて7.9%という最も高い年平均成長率(CAGR)で成長すると予測されています。この地域の成長は、敗血症の早期発見を目的とした政府プログラムや、費用対効果の高い診断ツールや治療薬を提供する現地製薬会社の参入増加も支えています。

日本における敗血症治療市場の洞察

日本の敗血症治療市場は、高齢化と医療従事者の意識向上を背景に、年平均成長率8.4%の予測成長率(CAGR)で成長を続けています。先進的なICU技術と早期介入プロトコルへの日本の注力は、診断と治療の成果を向上させています。政府が支援する感染予防政策と、病院における継続的なデジタル化も、市場の発展に重要な役割を果たしています。

中国における敗血症治療市場の洞察

中国の敗血症治療市場は、敗血症関連の入院率の高さと、救命医療サービスへの政府の多額の投資により、2024年にはアジア太平洋地域最大の市場収益シェアを占めると予想されています。民間医療機関の急速な成長、保険適用範囲の拡大、そして新たな治療法の臨床試験が市場発展を牽引しています。さらに、中国におけるAIベースの診断プラットフォームの導入加速と、堅調な国内医薬品製造環境も、同国の敗血症治療市場の成長を支えています。

敗血症治療の市場シェア

敗血症治療業界は、主に以下のような老舗企業によって牽引されています。

- アボット(米国)

- ファイザー社(米国)

- GSK plc(英国)

- ブリストル・マイヤーズ スクイブ社(米国)

- アドレノメッドAG(ドイツ)

- AM-Pharma BV(オランダ)

- Amomed Pharma GmbH(オーストリア)

- 旭化成株式会社(日本)

- ENDACEA(米国)

- InflaRx(ドイツ)

- フォルモサ・ラボラトリーズ社(米国)

- リリー(米国)

- 武田薬品工業株式会社(日本)

- エーザイ株式会社(日本)

- CirrusDx, Inc.(米国)

- アストラゼネカ(英国)

- メルク社(米国)

世界の敗血症治療市場の最新動向

- 2025年4月、グローバル敗血症イノベーション・プラットフォーム(GSIP)が立ち上げられました。これは、特に低所得国および中所得国に焦点を当て、敗血症の予防、診断、治療のための新たなツールと技術の開発を加速させることを目的としています。このイニシアチブは、世界中の関係者を集め、ワクチン、AIを活用した診断、抗菌薬耐性ソリューション、次世代治療法に関する取り組みを調整します。この戦略的動きは、敗血症との闘いと、その重大な死亡負担の軽減に向けた世界的なコミットメントを強化するものです。

- 2025年3月、米国を拠点とするヘルステック企業Mednitionは、救急部門向けにAIを活用した高度な臨床意思決定支援ツールを導入しました。同社のKATEプラットフォームは、Sepsis-3基準に基づく敗血症の特定において99%のAUCスコアを達成し、より正確で早期の診断を可能にしました。この進歩は、AIを最前線の敗血症ケアに統合し、重篤な状況における患者の転帰を改善する上で大きな前進となります。

- 2025年2月、インドのオスマニア大学の研究者らは、金ナノ粒子を用いた迅速で費用対効果の高い敗血症診断検査を開発しました。この検査は500ルピーで、30分で結果が得られ、90%近くの精度を示しました。この革新的な技術は、特に農村部や資源の限られた地域に恩恵をもたらすように設計されており、すでに特許と商業化助成金を取得しており、その効果を拡大し始めています。

- 2025年1月、インド、南アフリカ、ケニア、米国の組織が支援する世界的な診断イニシアチブであるNeoTestは、新生児を対象とした敗血症検出検査を開始しました。1億2,000万米ドルの先行市場コミットメントを伴うこのイニシアチブは、特に医療サービスが行き届いていない地域において、新生児における病原体のより迅速かつ確実な特定を可能にすることで、年間数十万人の乳児死亡を防ぐことを目指しています。

- 2024年12月、AIベースのバイオマーカー同定プラットフォームであるSepsis ImmunoScoreが、Fast CompanyのWorld Changing Ideas Awardsを受賞しました。この技術により、臨床医は敗血症患者をより正確に層別化し、免疫学的プロファイルに基づいて治療をカスタマイズすることが可能になります。この受賞は、敗血症治療における精密医療とAIの統合の重要性の高まりを浮き彫りにしています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。