世界のセザリー症候群治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

476.50 Million

USD

714.80 Million

2025

2033

USD

476.50 Million

USD

714.80 Million

2025

2033

| 2026 –2033 | |

| USD 476.50 Million | |

| USD 714.80 Million | |

| % | |

|

世界のセザリー症候群治療市場:診断(免疫表現型検査、T細胞受容体(TCR)遺伝子再構成検査など)、治療タイプ(標準治療および先進治療)、薬剤(ボリノスタット、モガムリズマブなど)、投与経路(経口および非経口)、エンドユーザー(病院、在宅ケア、専門クリニックなど)、流通チャネル(病院薬局、オンライン薬局、小売業者など)別 - 2033年までの業界動向と予測

セザリー症候群治療市場規模

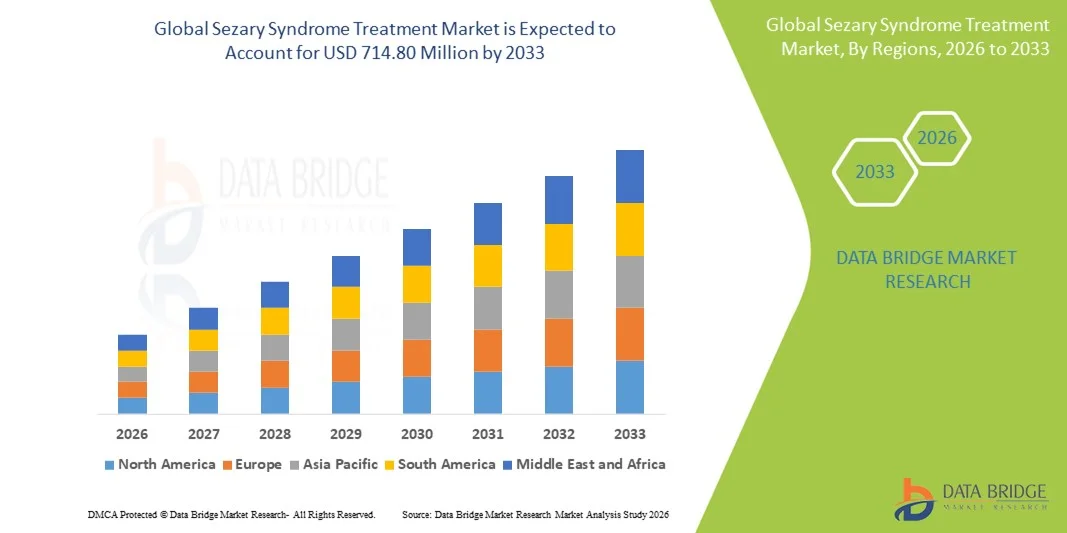

- 世界のセザリー症候群治療市場規模は2025年に4億7,650万米ドルと評価され、予測期間中に5.20%のCAGRで成長し、2033年までに7億1,480万米ドル に達すると予想されています 。

- 市場の成長は、まれな皮膚T細胞リンパ腫に対する認知度の高まりと、標的および免疫療法に基づく治療オプションの継続的な進歩によって主に推進されており、腫瘍学および皮膚科のケア環境全体で診断率の向上と治療の採用拡大につながっています。

- さらに、セザリー症候群に対する効果的で個別化され、毒性の少ない治療法への需要の高まりにより、先進的な生物学的製剤、モノクローナル抗体、そして併用療法が優先的な治療法として確立されつつあります。これらの要因が重なり、セザリー症候群治療ソリューションの普及が加速し、市場全体の成長を大幅に押し上げています。

セザリー症候群治療市場分析

- セザリー症候群の治療には、免疫療法、標的療法、全身化学療法などがあり、この攻撃的で稀な皮膚T細胞リンパ腫を管理し、患者の生存率と生活の質を向上させる役割を果たすため、現代の腫瘍学治療においてますます重要な要素となっています。

- セザリー症候群治療の需要の高まりは、主に希少血液悪性腫瘍に対する認知度の高まり、診断精度の向上、そして毒性を低減しながら有効性を向上させる生物学的製剤や免疫調節療法の継続的な進歩によって促進されている。

- 北米は、強力な腫瘍学研究インフラ、新規治療法の高い採用率、有利な償還枠組み、大手製薬会社の存在に支えられ、2025年にはセザリー症候群治療市場において約41.6%という最大の収益シェアを占め、米国が地域需要の大部分を占める。

- アジア太平洋地域は、予測期間中にセザリー症候群治療市場で最も急速に成長する地域になると予想されており、がん診断能力の向上、専門腫瘍学ケアへのアクセスの拡大、新興経済国全体での医療投資の増加により、約18.9%のCAGRを記録すると予想されています。

- 非経口セグメントは、注射可能な生物製剤と点滴ベースの治療の普及により、2025年には約55.6%の最大の市場収益シェアを占めました。

レポートの範囲とセザリー症候群治療市場のセグメンテーション

|

属性 |

セザリー症候群治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

セザリー症候群治療市場の動向

標的療法と個別化治療アプローチの進歩

- 世界のセザリー症候群治療市場における重要かつ加速的な傾向として、臨床転帰の改善と全身毒性の最小化を目的とした標的療法と個別化医療アプローチの採用が増加していることが挙げられます。

- これらの治療法は、病気の進行に関与する特定の分子経路に焦点を当てており、より正確な治療戦略を可能にします。

- 例えば、ボリノスタットやロミデプシンなどのヒストン脱アセチル化酵素(HDAC)阻害剤は、正常な免疫機能を維持しながら悪性T細胞を選択的に標的とする能力があるため、セザリー症候群の管理にますます使用されています。

- 免疫療法も注目を集めており、モノクローナル抗体や免疫調節薬は進行性または難治性疾患の患者において奏効率の改善を示している。CCR4を標的とするモノクローナル抗体であるモガムリズマブなどの薬剤は、循環悪性細胞の減少に顕著な効果を示している。

- さらに、全身療法と光線療法などの皮膚への治療を統合した併用療法レジメンの進歩により、疾患のコントロールが強化され、患者の生活の質が向上しています。

- より効果的で患者固有の治療プロトコルへの移行は、臨床管理戦略を再構築し、セザリー症候群の治療分野全体にわたる継続的な研究開発の取り組みを推進しています。

セザリー症候群治療市場の動向

ドライバ

皮膚T細胞リンパ腫の疾患認知度の高まりと診断の増加

- セザリー症候群を含む希少血液悪性腫瘍に対する認知度の高まりと診断技術の向上が、市場の成長を促進する重要な原動力となっている。

- 例えば、高度な免疫表現型解析、フローサイトメトリー、分子診断ツールの普及により、セザリー症候群のより早期かつ正確な診断が可能になり、治療を適時に開始できるようになりました。

- 皮膚T細胞リンパ腫(CTCL)の罹患率が特に高齢化社会で増加していることから、効果的な治療選択肢に対する需要がさらに高まっています。

- さらに、特に先進地域では、専門的な腫瘍学や皮膚科センターへのアクセスが改善され、高度な治療介入の採用が促進されている。

- 進行中の臨床試験と製薬会社による希少癌研究への投資増加も、セザリー症候群に対する新しい治療法の開発と利用可能性を加速させている。

抑制/挑戦

治療費の高騰と承認された治療法の不足

- セザリー症候群治療市場を阻害する大きな課題の一つは、生物学的製剤や標的薬などの先進治療に伴う高コストであり、特に低所得・中所得地域では患者のアクセスが制限される可能性がある。

- 例えば、モノクローナル抗体療法や新規免疫調節剤などの治療は、長期にわたる投与と特殊な臨床設定を必要とすることが多く、全体的な治療費が増加します。

- セザリー症候群に適応するFDAおよびEMA承認薬の数が限られているため、治療の選択肢が制限され、最適な疾患管理が遅れる可能性がある。

- さらに、地域によって償還方針が異なることや、この希少疾患に対する標準化された治療ガイドラインが欠如していることが、広範囲にわたる導入へのさらなる障壁となっている。

- 臨床研究の拡大、規制当局の承認の拡大、償還枠組みの改善、認知度向上の取り組みの強化を通じてこれらの課題を克服することが、長期的な市場成長を持続させるためには重要となる。

セザリー症候群治療市場の展望

市場は、診断、治療の種類、薬剤、投与経路、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 診断別

診断に基づき、セザリー症候群治療市場は、免疫表現型検査、T細胞受容体(TCR)遺伝子再構成検査、その他に分類されます。免疫表現型検査セグメントは、フローサイトメトリー分析によるセザリー症候群の確定診断において重要な役割を果たすことから、2025年には約46.7%と最大の市場収益シェアを占めました。免疫表現型検査は、CD4陽性やCD7またはCD26発現の喪失といった表面マーカーを評価することで、悪性循環T細胞を正確に特定することを可能にします。この診断法は、迅速な処理時間と再現性の高さから、三次医療機関や腫瘍学研究室で広く採用されています。臨床医は、初期診断と病期分類の両方において、免疫表現型検査に大きく依存しています。この技術は治療反応モニタリングにも役立ち、反復検査の頻度を高めます。先進的な医療システムではフローサイトメトリーインフラが整備されていることも、この採用をさらに促進しています。皮膚T細胞リンパ腫の早期診断に対する意識の高まりも成長に貢献しています。自動化された検査プラットフォームとの統合は効率性を向上させます。フローサイトメトリー診断に対する有利な償還政策は収益創出を支えています。この方法は病期を問わず高い信頼性を誇り、一貫した利用が保証されています。希少リンパ腫の発生率の上昇も需要をさらに支えています。その結果、免疫表現型検査は2025年も引き続き主要な診断アプローチとなりました。

T細胞受容体(TCR)遺伝子再構成検査セグメントは、腫瘍学における分子診断の採用増加に牽引され、2026年から2033年にかけて約11.9%という最も高いCAGRを達成すると予想されています。TCR遺伝子再構成検査により、悪性T細胞集団のクローン性の確認が可能になり、これは曖昧なケースや早期のケースで非常に重要です。精密医療への重点がますます高まっていることで、診断の分子的確定が促進されています。PCRおよび次世代シーケンシング技術の進歩により、検査の感度と精度が向上しています。分子病理学検査室の利用可能性の向上も、採用を後押ししています。臨床ガイドラインでは、免疫表現型検査と併せてTCR検査を推奨することが増えています。造血悪性腫瘍の研究資金の増加が、使用を加速させています。この検査は、疾患のモニタリングや再発の検出にも使用されています。皮膚科医と腫瘍医の認知度向上も需要を押し上げています。分子検査のコスト低下により、アクセス性が向上しています。大学病院や研究病院での採用が増加しています。その結果、TCR 遺伝子再構成セグメントは急速に拡大すると予測されます。

- 治療の種類別

セザリー症候群治療市場は、治療の種類に基づいて、標準治療と高度治療に分類されます。標準治療セグメントは、体外循環光療法、全身性コルチコステロイド、インターフェロン療法、従来の化学療法といった従来の治療法の継続的な使用に牽引され、2025年には約52.4%という最大の市場収益シェアを占めました。これらの治療法は、長年にわたる臨床的エビデンスと確立された治療プロトコルにより、第一選択療法として広く受け入れられています。医師は、紅皮症や掻痒などの症状を抑えるために、診断後すぐに標準治療を開始することがよくあります。標準治療は、先進地域と発展途上地域の両方でよりアクセスしやすいです。生物学的製剤と比較して治療費が低いことも、広く普及している要因です。病院はこれらの治療法を効率的に提供するための設備が整っています。従来治療に対する償還制度が利用可能であることも、需要をさらに高めています。標準治療は併用療法で頻繁に使用され、利用率を高めています。臨床医の間での認知度が高まり、処方率が向上します。患者の忍容性と予測可能な安全性プロファイルも、継続的な使用を支えています。長期にわたる臨床経験が自信を強めています。そのため、標準治療は依然として主流となっています。

先進治療セグメントは、標的治療、免疫療法、および生物学的製剤の採用増加に牽引され、2026年から2033年にかけて約13.6%という最も高いCAGRを記録すると予想されています。先進治療は、疾患コントロールの改善と無増悪生存期間の延長をもたらします。希少血液悪性腫瘍への研究開発投資の増加は、パイプラインの拡大を支えています。新規モノクローナル抗体の規制当局による承認は、市場浸透を加速させます。患者は、忍容性プロファイルの向上により、先進治療を好む傾向が強まっています。個別化医療のトレンドは、標的治療アプローチを促進しています。先進治療は、第二選択薬および難治性の症例で注目を集めています。臨床試験活動の増加は、認知度と採用を促進しています。生物学的製剤の保険適用拡大は、成長を支えています。生存率の向上は、医師の信頼を高めます。先進国のヘルスケア市場では、特にその普及が進んでいます。その結果、先進治療は急速に成長すると予想されます。

- 薬物によって

セザリー症候群治療市場は、薬剤別にボリノスタット、モガムリズマブ、その他に分類されます。ボリノスタットセグメントは、皮膚T細胞リンパ腫の治療におけるHDAC阻害剤としての確立された役割に牽引され、2025年には約38.9%という最大の市場収益シェアを占めました。ボリノスタットは、経口投与と再発または難治性症例における実証済みの有効性により、広く処方されています。医師の深い理解が持続的な需要に貢献しています。この薬剤は、重度の掻痒を緩和する能力があり、患者の生活の質を向上させます。長年にわたる規制当局の承認により、世界中で入手可能です。ジェネリック医薬品は、手頃な価格と入手しやすさを向上させます。ボリノスタットは、併用療法レジメンに一般的に含まれています。良好な臨床試験結果は、信頼を強めます。治療ガイドラインへの一貫した記載は、利用を促進します。処方箋の量が多いことは、収益シェアを支えます。病院や薬局で入手可能なため、リーチが拡大します。したがって、ボリノスタットは依然として主要な医薬品セグメントです。

モガムリズマブ分野は、CCR4発現悪性T細胞に対する標的作用により、2026年から2033年にかけて約15.2%という最も高いCAGR(年平均成長率)を達成すると予想されています。モガムリズマブは、進行性および難治性のセザリー症候群症例において優れた有効性を示しています。地域全体で規制当局の承認が増加していることで、患者へのアクセスが拡大しています。第二選択療法における採用の増加も成長を支えています。強力な臨床エビデンスは医師の信頼を高めています。バイオ医薬品製造の拡大は供給安定性を向上させています。標的免疫療法への関心の高まりが普及を加速させています。安全性と有効性プロファイルの向上が需要を牽引しています。償還対象範囲の拡大は、価格の手頃さを支えています。専門腫瘍センターでの採用が増加しています。進行中の臨床試験により、適応症がさらに拡大しています。その結果、モガムリズマブは急速に成長すると予測されています。

- 投与経路

セザリー症候群治療市場は、投与経路に基づいて経口と非経口に分類されます。非経口セグメントは、注射可能な生物製剤と点滴療法の普及に牽引され、2025年には約55.6%という最大の市場収益シェアを占めました。高度な治療の多くは、管理された環境での静脈内投与を必要とします。病院は重症患者に対して非経口投与を好みます。投与量を制御することで治療成果が向上します。高いバイオアベイラビリティが治療効果を高めます。点滴センターは治療の提供を容易にします。非経口療法は、併用療法でよく使用されます。厳格な臨床監督が安全性を確保します。訓練を受けた医療専門家の存在が、使用を支えています。確立された償還メカニズムは、病院での投与を有利にしています。患者数が多いことが収益を支えています。したがって、非経口投与は依然として主流です。

経口薬セグメントは、患者の利便性の高い在宅療法への嗜好の高まりを背景に、2026年から2033年にかけて約12.8%という最も高いCAGRで成長すると予想されています。経口薬は通院回数と治療負担を軽減します。コンプライアンスの向上は、より良い治療成績につながります。在宅がん治療サービスの拡大は、導入を促進します。経口標的療法の開発が進むことで、パイプラインの成長が促進されます。投与コストの低下は、手頃な価格を実現します。遠隔医療の導入は、経口療法の利用を補完します。経口療法は、より高い柔軟性を提供します。安全性プロファイルの向上は、受容性を高めます。小売店やオンライン薬局での入手可能性は、リーチを拡大します。慢性疾患管理のトレンドの高まりは、成長を支えます。したがって、経口投与は急速に成長しています。

- エンドユーザー別

セザリー症候群治療市場は、エンドユーザーに基づいて、病院、在宅ケア、専門クリニック、その他に分類されます。病院セグメントは、疾患管理の複雑さと多分野にわたるケアの必要性に牽引され、2025年には約44.3%という最大の市場収益シェアを占めました。病院は高度な診断および輸液設備を提供しています。重症例では入院によるモニタリングが必要です。腫瘍専門医と皮膚科医の存在が、この市場シェアを支えています。病院は臨床試験を実施し、薬剤使用量を増加させています。強力な償還制度は病院での治療を有利にしています。高度な治療へのアクセスは需要を押し上げます。患者流入の増加は収益増加を支えています。病院は包括的な疾患管理を確実に行います。専門の腫瘍学ユニットの存在は、導入を促進します。政府および民間の資金援助がインフラを支えています。したがって、病院は依然として主要なエンドユーザーです。

専門クリニックセグメントは、皮膚科・腫瘍科専門センターの成長に牽引され、2026年から2033年にかけて約13.1%という最も高いCAGR(年平均成長率)を達成すると予想されています。クリニックは、専門分野に特化した個別ケアを提供します。待ち時間の短縮は患者を惹きつけ、外来治療の導入は成長を支えます。クリニックでは高度な治療法の導入が増加しています。民間投資の増加はクリニックの拡大を支えています。診断能力の向上は利用率を高めます。専門医療に対する患者の嗜好の高まりは需要を押し上げます。都市部への拡大も成長を支えています。遠隔医療の導入はアクセスを向上させます。疾患意識の高まりはクリニックへの受診を促進します。このように、専門クリニックは急速に成長しています。

- 流通チャネル別

セザリー症候群治療市場は、流通チャネルに基づいて、病院薬局、オンライン薬局、小売店、その他に分類されます。病院薬局セグメントは、専門的な腫瘍治療薬の調剤量の増加に牽引され、2025年には約49.5%という最大の市場収益シェアを占めました。病院薬局は生物学的製剤の保管を管理しています。入院サービスとの連携が優位性を支えています。管理された調剤が安全性を確保しています。高額な医薬品は主に病院を通じて流通しています。強固な調達契約が収益を向上させます。規制遵守は病院での流通を有利にします。医師との緊密な連携が使用をサポートします。患者の高い依存度が需要を支えます。在庫管理の効率化が普及を促進します。償還制度の整合性が成長を支えます。したがって、病院薬局が市場を支配しています。

オンライン薬局セグメントは、デジタルヘルスケアの普及拡大に牽引され、2026年から2033年にかけて約14.4%という最も高いCAGRを記録すると予想されています。オンラインプラットフォームは経口薬へのアクセスを向上させ、遠隔診療の拡大はeファーマシーの利用を後押しします。利便性と自宅配送は患者を惹きつけ、価格の透明性は手頃な価格を高めます。新興市場の拡大は成長を後押しし、規制枠組みは成長を後押しするようになっています。物流の改善はタイムリーな配送を保証します。慢性疾患治療の需要の高まりは販売量を押し上げます。患者のプライバシーへの関心は普及を後押しし、テクノロジーの統合は顧客体験を向上させます。その結果、オンライン薬局は急速に拡大しています。

セザリー症候群治療市場の地域分析

- 北米は、強力な腫瘍学研究インフラ、新規および標的治療の高い採用率、有利な償還枠組み、大手製薬会社の存在に支えられ、2025年には約41.6%という最大の収益シェアでセザリー症候群治療市場を支配しました。

- この地域は、確立された医療システムと高度な診断能力の恩恵を受けており、セザリー症候群などのまれな血液悪性腫瘍を早期かつ正確に特定することができます。

- がん研究への継続的な投資と医療専門家の高い意識が相まって、北米の市場地位をさらに強化しています。

米国セザリー症候群治療市場に関する洞察

米国のセザリー症候群治療市場は、活発な臨床研究活動と先進的な治療選択肢への広範なアクセスに牽引され、2025年には北米地域における需要の大部分を占めました。米国には、モノクローナル抗体や免疫調節薬などの革新的な治療法を積極的に導入する、専門的な腫瘍学および皮膚科センターが集中しています。有利な償還政策と臨床試験への積極的な参加が、新たなセザリー症候群治療薬の導入を加速させ、市場の成長に大きく貢献しています。

欧州におけるセザリー症候群治療市場の洞察

欧州におけるセザリー症候群治療市場は、皮膚T細胞リンパ腫への認知度の高まりと早期がん診断の重要性の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予測されています。この地域の充実した公的医療制度と先進的な腫瘍治療の導入拡大が、市場拡大を支えています。また、学術機関と製薬企業による継続的な研究活動や連携も、欧州全域で治療選択肢の拡充に寄与しています。

英国セザリー症候群治療市場に関する洞察

英国のセザリー症候群治療市場は、希少がん治療への関心の高まりと専門的な腫瘍学治療へのアクセス向上に支えられ、注目すべきCAGRで成長すると予想されています。政府支援の医療プログラムと、先進的な治療法に対する臨床医の意識の高まりが市場の成長を牽引しています。診断サービスの拡大と国際的な臨床試験への参加は、英国における革新的な治療法の導入をさらに後押ししています。

ドイツにおけるセザリー症候群治療市場の洞察

ドイツのセザリー症候群治療市場は、強力な医療インフラと医療研究への多額の投資に支えられ、予測期間中に大幅な成長が見込まれています。同国は精密医療と腫瘍学のイノベーションを重視しており、希少造血器悪性腫瘍に対する標的療法の導入を促進しています。さらに、研究機関と製薬会社間の連携強化も、先進的な治療選択肢の開発と提供を促進しています。

アジア太平洋地域のセザリー症候群治療市場に関する洞察

アジア太平洋地域のセザリー症候群治療市場は、予測期間中に最も急速に成長する地域となり、約18.9%の年平均成長率(CAGR)を記録すると予想されています。この急速な成長は、がん診断能力の向上、専門腫瘍学ケアへのアクセス拡大、そして新興国における医療投資の増加によって牽引されています。希少リンパ腫に対する認知度の高まりと医療インフラの改善が相まって、地域全体で早期診断と治療の導入が加速しています。

日本におけるセザリー症候群治療市場の洞察

日本のセザリー症候群治療市場は、腫瘍学研究の進歩と個別化医療への関心の高まりにより、勢いを増しています。高齢化とがん関連疾患の罹患率の増加は、効果的な治療選択肢への需要を高めています。強力な規制支援と医薬品開発における継続的なイノベーションは、日本における市場の成長をさらに促進しています。

中国におけるセザリー症候群治療市場の洞察

中国のセザリー症候群治療市場は、医療費の増加と腫瘍学ケアインフラの拡大に支えられ、2025年にはアジア太平洋地域のセザリー症候群治療市場において最大の収益シェアを占めました。がん診断と治療へのアクセス向上に向けた政府の取り組みの強化、そして臨床研究への参加の増加が市場の成長を牽引しています。がん専門病院の急速な拡大と先進治療へのアクセス向上は、地域市場における中国の地位をさらに強化しています。

セザリー症候群治療薬の市場シェア

セザリー症候群治療業界は、主に、以下を含む定評のある企業によって主導されています。

- ジョンソン・エンド・ジョンソン(米国)

- ブリストル・マイヤーズ スクイブ(米国)

- メルク社(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

- ノバルティスAG(スイス)

- アッヴィ社(米国)

- ファイザー社(米国)

- サノフィ(フランス)

- 協和キリン株式会社(日本)

- エーザイ株式会社(日本)

- シアトルジェネティクス(米国)

- セルジーン社(米国)

- 武田薬品工業株式会社(日本)

- アストラゼネカ(英国)

- アムジェン社(米国)

- インサイトコーポレーション(米国)

- テバ製薬工業株式会社(イスラエル)

- サン・ファーマシューティカル・インダストリーズ(インド)

- ドクター・レディーズ・ラボラトリーズ(インド)

- シプラ・リミテッド(インド)

世界のセザリー症候群治療市場の最新動向

- 2025年1月、協和キリンインターナショナルとSwixx BioPharmaは、クロアチア国民健康保険基金とブルガリア保健省が、菌状息肉腫およびセザリー症候群の成人患者に対するPOTELIGEO(モガムリズマブ)の償還を承認したと発表しました。これは、ポーランド保健省の医薬品プログラムへの先行登録に続き、中央および東ヨーロッパにおけるこの重要な生物学的製剤へのアクセスが大幅に拡大したことを意味します。この拡大は、セザリー症候群に対する数少ない承認済みの全身療法の一つであるPOTELIGEOへのアクセスを拡大し、欧州市場における治療の可用性向上に向けた幅広い取り組みを反映しています。

- 2025年5月、Innate Pharmaは、セザリー症候群および菌状息肉症患者を対象としたラキュタマブを評価する第II相臨床試験TELLOMAKの長期追跡データをASCO年次総会2025で発表しました。このデータは、多くの前治療を受けたセザリー症候群患者において、全奏効率42.9%、中央値25.6ヶ月という持続的奏効率という意義深い臨床活性を示しました。これらのデータは、現在進行中の開発の基盤となり、この希少かつ悪性度の高い皮膚T細胞リンパ腫における未充足ニーズを満たすラキュタマブの可能性を示唆しています。

- 2025年2月、米国食品医薬品局(FDA)は、少なくとも2回の全身療法を受けた後に再発または難治性のセザリー症候群の成人患者の治療薬として、抗KIR3DL2モノクローナル抗体であるラクタマブに画期的治療薬の指定を与えました。これは、治療が難しいこの集団における有望な初期の臨床結果を考慮して、ラクタマブの開発と審査を加速するように設計された規制上のマイルストーンです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。