グローバルシリコンウェーハ市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

14.49 Billion

USD

28.24 Billion

2025

2033

USD

14.49 Billion

USD

28.24 Billion

2025

2033

| 2026 –2033 | |

| USD 14.49 Billion | |

| USD 28.24 Billion | |

| % | |

|

ウェハサイズ(150mm、200mm、300mm、その他)、ウェーハタイプ(研磨ウェーハ、エピタキシャルウエファー、SOIウェハ、拡散ウェーハ)、アプリケーション(コンシューマーエレクトロニクス、自動車、産業、通信、太陽電池など)、エンドユーザー(ファウンドリー、統合デバイスメーカー(IDM)、その他) - 業界概要と予測 2033

シリコンウェーハ市場サイズ

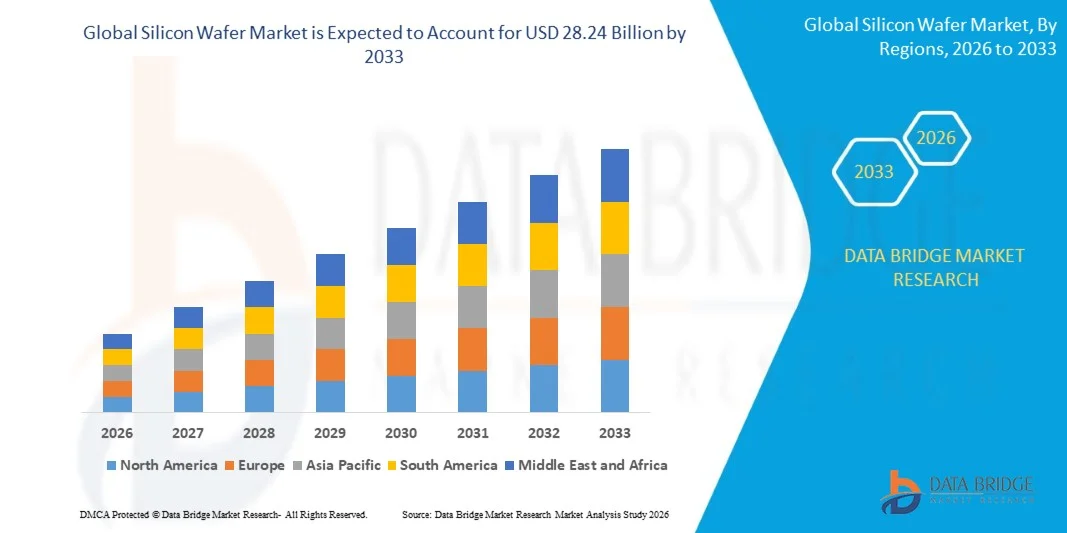

- シリコンウェーハ市場規模は、米ドル 14.49 億2025年、到達見込み米ドル 28.24 億によって 2033, CAGRの8.7%予測期間 2026~2033

- 市場成長は、AIプロセッサ、5Gチップセット、高帯域幅メモリ(HBM)、およびクラウドコンピューティングインフラストラクチャの高度半導体ノードの需要の高まりを主軸に、より複雑なシリコンベースのコンポーネントを必要とする電気車両(EV)およびIoTデバイスの採用を加速しています。

- また、米国CHIPS法(USD 52.7億円)、EUチップ法(EUR 43億円)、インドの半導体イニシアティブ(INR 91,000 crore)を含む大規模な政府主導の半導体投資プログラムが、前例のないレベルの国内ウエハ供給チェーン容量を集約し、さらなるグローバル市場拡大を強化しています。

シリコンウェーハ市場分析

- シリコンウェーハは、Czochralskiまたはフロートゾーン方式で生成された超純結晶基質で、ラッパー、研磨、ナノメートルレベルの許容範囲に洗浄されます。マイクロプロセッサやメモリチップからアナログデバイス、画像センサー、パワー半導体に至るまで、ほぼすべての集積回路の基礎材料として機能します。

- シリコンウェーハ市場は、人工知能(AI)、高性能コンピューティング(HPC)、電気自動車(EV)、5Gインフラ、データセンターの急速な拡大から強い勢いを目撃しています。これにより、ウェーハの消費量が増加し、製造精度が向上します。

- アジア・パシフィックは、2025年にシリコンウェーハ市場をシェアし、ティア1ウェーハメーカー(新・エツ、SUMCO、GlobalWafers)の地理的集中力(TSMC、Samsung、SMIC)、および日本、台湾、韓国、中国を拠点とするメモリプロデューサー(SK Hynix)が率いる。

- 北米は、予測期間中に約10.4%のCAGRで急速に成長する地域市場として位置付けられ、CHIPSと科学法によって触媒化され、直接ウェーハ製造助成金で400万ドル以上を調達し、新しい国内半導体施設投資で約4億米ドルを支持しています。

- 300mmウェーハセグメントは、最先端のロジックファウンデーション、DRAMメーカー、NANDフラッシュプロデューサー、および高度なパッケージング施設の幅広い採用により、約41.5%のシェアで市場を支配しました。 300mmのフォーマットは、メーカーがより小さい直径と比較して、ウェーハ当たりのチップが大幅に増加し、コスト効率と歩留まりを大幅に向上させます。 その優位性は、TSMC、Samsung、Intelなどのトップレベルのファウンデーションの中で、300 mmのウェーハをスケーリングするすべてのものが、AIとHPC主導の需要を満たすことから強化されます。

レポートスコープとシリコンウェーハ市場セグメント

|

アトリビュート |

シリコンウェーハキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ: • 米国 • カナダ • メキシコ ヨーロッパ: • ドイツ • フランス • 英国 • オランダ • スイス • ベルギー • ロシア • イタリア • スペイン • トルコ • ヨーロッパの残り アジアパシフィック: •中国 • 日本 • インド • 韓国 • シンガポール • マレーシア • オーストラリア • タイ • インドネシア • フィリピン • アジア・太平洋の残り 中東・アフリカ: • サウジアラビア •米国 • 南アフリカ • エジプト • イスラエル •中東とアフリカの残り 南米: • ブラジル • アルゼンチン • 南米の残り |

|

主要市場プレイヤー |

|

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、地理的に代表される企業指向の生産と能力、ディストリビューターおよびパートナーのネットワークレイアウト、詳細および更新された価格の傾向分析およびサプライチェーンと需要の欠陥分析が含まれます |

シリコンウェーハ市場動向

「AI、HBM、および300mmのウエファー成長を運転する高度の論理の要求」

- 世界的なシリコンウエハ市場は、高度な論理ノード(7 nm以下)、高帯域幅メモリ(HBM2E/HBM3)、AIアクセラレータチップ向けに、高品質の300 mmウェーハのための特別な要件を作成するAIハードウェア革命によって支持される、長期需要スーパーサイクルに入ります。

- AIと高性能コンピューティング(HPC)ウェーハの需要は、予測期間を通じて推定11.3% CAGRで成長し、市場全体の成長率を大幅に上回るようになり、超フラット、超純基材会議サブアンストローム面粗さ仕様のプレミアム価格設定を指揮しています。

- 2025年の市場価値の約24%を捕獲した7 nmの下の高度のノードの移動は、各遷移が厳密な欠陥密度および平坦性の許容を必要とする間トランジスタの密度を改善するので、検出されたおよびIDMを渡る300のmmのウエファーへのシフトを加速しています。

- TOPConおよびHJT細胞アーキテクチャへの太陽光PV効率移行により、N型ウェーハの構造上昇は、半導体ウェーハの需要とともに多様化する収益源を生み出しています。

- 政府主導のサプライチェーンの国家化は、CHIPS法、EUチップ法、日本のRAPIDUSイニシアティブ、インドの半導体ミッションが、業界史上最大の政府有限シリコンウェーハ要求波を集約する競争力のある景観を再構築しています。

- チップレットアーキテクチャ、2.5Dパッケージング、シリコンインターポーザー、スルーシリコンビア(TSV)技術を採用し、従来の平面チップよりも厳しい仕様で超フラットで欠陥のないウェーハ基板の需要が高まっています。

- 自動車(ADAS、EVパワートレイン)、産業オートメーション、防衛エレクトロニクス、通信(5G/6G)の拡張アプリケーションセグメントを備えた高度な製造ノードの継続的なコンバージェンスは、需要ベースを多様化し、単一のエンド市場に依存します。

シリコンウェーハ市場ダイナミクス

ドライバー

お問い合わせ 強力なシリコンウェーハ市場成長を実現するAI、EV、および5G需要

- AIと機械学習ハードウェアの需要の爆発的な成長 - 大規模な言語モデルのトレーニングチップ、推論アクセラレータ、および高帯域幅メモリを含む - 先進ノードで生成されたプレミアム300 mmのシリコンウェーハの持続的かつ加速的な需要を作成します。

- バッテリー電気自動車(BEV)へのグローバル移行は、自動車半導体エコシステムを変革し、トラクションインバータ、バッテリー管理システム、ADASプロセッサ、およびシリコンウェーハ基板上に構築された電力管理ICを含む最大3,000チップを統合しています。

- 初期段階の6G研究投資と相まって、世界規模の5Gインフラの急速な拡大は、RF-SOIウエファー、GaAs-on-silicon基質、および厳格な純度および抵抗の指定の高度のアナログおよび混合信号装置のための運転の要求です。

- 産業オートメーション、スマート都市、精密農業を横断するIoTデバイスの統合を成長させ、高度なサブ-7 nmからコスト最適化28 nmまでの幅広いノードにわたってシリコンウェーハの長距離需要ベースを作成しています。

- デバイスごとの半導体コンテンツは、スマートフォンやウェアラブルから医療機器や航空宇宙コンポーネントまで、ほぼすべての電子カテゴリにわたって増加し続けています。また、ユニット出荷サイクルに関係なく、長期にわたるウェーハの量需要を構造的に支持しています。

拘束 / チャレンジ

お問い合わせ 循環的需要、地政リスク、資本強度の制約市場成長」

- 半導体産業の固有のサイクリティは、過去のCOVID要求オーバーハング後にレガシーノードの在庫補正による、2024年にグローバルウエファー出荷時の2.7%年の減少によって実証されたように、シリコンウェーハの需要に対する持続的なリスクを保っています。

- 300mmのウェーハ製造の極大資本強度 - 複数億ドルのファブ投資、超純化化学プロセス、およびISOクラス1の下のクリーンルーム環境を必要とする - 新しい競合他社の能力を制限し、急速に拡大する重要な障壁を作成します。

- 半導体技術アクセス、輸出制御制限、およびウエハ機器の制裁上の米国と中国の間の地政的緊張は、業界全体の供給チェーンの確立とコストリーなサプライチェーン冗長投資を説得しています。

- 世界300mmの容量の約82~85%を制御するトップ5のプロデューサー(新・エツ、SUMCO、GlobalWafers、Siltronic、SK Siltron)と、低流の鋳物やIDMの価格設定リスクを限定の代替調達オプションで実現します。

- 長期コストと歩留まりの改善を約束しながら、450 mmのウェーハへの移行タイムライン、実質的な技術と資本障壁に直面し、業界全体の採用を延期し、近い用語で増加ウェーハ面積の拡大を制限します。

シリコンウェーハ市場スコープ

ウェーハサイズ、ウエハタイプ、アプリケーション、エンドユーザーに基づいて市場をセグメント化。

ウエファーサイズ別

ウェーハサイズに基づき、グローバルシリコンウェーハ市場は150mm、200mm、300mm、その他(450mmを含む)に分けられます。

300 mm セグメントは、2025 年に約 75% の最大の収益シェアで市場を支配し、約 9.2% の CAGR で成長し、最先端のロジックファウンデーション、DRAM メーカー、NAND フラッシュ プロデューサー、および高度なパッケージング設備の広範な採用によって駆動しました。 300mmのフォーマットは、メーカーがより小さい直径と比較して、ウェーハ当たりのチップが大幅に増加し、コスト効率と歩留まりを大幅に向上させます。 その優位性は、TSMC、Samsung、Intelなどのトップレベルのファウンデーションの中で、300 mmのウェーハをスケーリングするすべてのものが、AIとHPC主導の需要を満たすことから強化されます。

450mmセグメント(および先進次世代フォーマット)は、予測期間中に約12〜15%のCAGRの最速成長率を目撃する見込みで、業界コンソーシアムと大手半導体メーカーは、450mmの生産ラインを商用化することを目指した開発を進めています。 より大きいウエファーの直径はウエファーの製造業者および装置製造者によって活動的なR & Dの投資を運転するウエファーおよび生産の経済ごとの収穫のさらなる改善を、特に次世代の高度のノードの適用のための約束します。

ウエファータイプ別

ウェーハタイプでは、シリコンウェーハ市場をポリッシュウェーハ、エピタキシャルウエファー、SOIウエファー、拡散ウェーハに分割しています。

ポリッシュされた(プライム)ウエファーセグメントは、2025年に約73.7%のシェアと約7.8%のCAGRで市場を支配し、メモリ、ロジック、アナログ、および混合信号アプリケーションを横断した集積回路製造の大半のための基礎基質として機能しました。 プライム研磨ウェーハは、先進のフォトリソグラフィが必要とする鏡面形状の平坦性を実現するために厳しい表面仕上げプロセスを経て、世界有数の鋳物場でサブ10nmのノード生産に不可欠です。

シリコン・オン・インシュレータ(SOI)ウェーハセグメントは、予測期間中に約11.5%のCAGRで最速の成長を目撃する見込みで、5G無線周波数フロントエンドモジュールにおけるRF-SOI基板の需要を加速し、低電力自動車およびIoTアプリケーション向けのフル・デプレプテッドSOI(FDSOI)ウエハ、高度RFおよびmmWaveアプリケーション用の超高抵抗SOIグレードを発揮します。 パワーエレクトロニクス、アナログIC、次世代CMOSデバイスにおけるSOI技術の採用が急激なセグメント展開に繋がっています。

用途別

適用に基づいて、グローバルシリコンウェーハ市場は、コンシューマーエレクトロニクス、自動車、産業、通信、太陽電池、その他に分けられます。

消費者電子セグメントは、2025年に約41.5%のシェアと、スマートフォンアプリケーションプロセッサ、モバイルDRAM、NANDフラッシュ、ディスプレイドライバIC、画像センサー、ウェアラブル半導体コンポーネントで使用されるシリコンウェーハの持続的かつ大規模要求によって駆動される約7.2%のCAGRで市場を支配しました。 消費者用電子機器用の集積回路は、高度なサブ-3 nm ロジック ノードから、フラッグシップ モバイル プロセッサーの高度なサブ-3 nm ロジック ノードから、アナログおよび電力管理デバイスで成熟したノードまで、複数の直径とタイプカテゴリにわたって幅広いウェーハ 需要を維持します。

自動車部門は、予測期間中に約8.3%のCAGRで最速の成長を目撃する見込みで、旅客および商用車、ADASセンサーおよびプロセッサの増殖、次世代自動車におけるドメイン制御装置およびゾーナル・アーキテクチュア・半導体システムの必須統合により燃料を供給しました。 各バッテリー電気自動車は、トラクションインバータ、バッテリー管理システム、オンボードチャージャー、V2X通信モジュール、および先進のドライバー支援プロセッサーに最大3,000枚の半導体チップを統合し、従来の内部燃焼エンジン自動車と比較して、15~20倍の半導体コンテンツに変換します。

エンドユーザーによる

エンドユーザーをベースに、グローバルシリコンウェーハ市場をファウンドリー、統合デバイスメーカー(IDM)、その他にセグメント化しています。

ファウンドリーズセグメントは、2025年に約55%+の最大の収益分配と約8.5%のCAGRで市場を支配し、TSMC、Samsung Foundry、SMICなどのピュアプレイファウンデーションのアウトサイズのウエファー消費量によって駆動され、高度および成熟したノードウエファーの大部分はグローバルに始まります。 Apple、Qualcomm、NVIDIA、AMDなどのチップデザイナーが、ファウンドリウエハサービスに完全に依存するFabless社の半導体モデルは、シリコンウエハサプライチェーンにおけるセグメントの優位性を強化し、大手ファウンドリー顧客でウェーハの需要を集中し続けています。

自動車および電力用途に重点を置いたIDM(Integrated Device Maker)セグメントは、予測期間中に約9.8%のCAGRで最速の成長を目撃する見込みで、Infineon、STMicroelectronics、On Semiconductor、およびテキサス・インスツルメンツなどの企業は、200 mmと300 mmの自社製半導体製造装置、シリコンカーバイド(SiC)装置、自動車用アナログICを急速に拡大しています。 政府のインセンティブやサプライチェーンのレジリエンスのマンデートでサポートされている主要な IDM 間で自給ドライブを成長させ、このセグメント内でのウエハ容量の投資を加速しています。

シリコンウェーハ市場地域分析

- アジア・パシフィックは、シリコンウェーハ市場を2025年に約68.5%、約8.2%に拡大し、世界のトップ2のシリコンウェーハメーカーとして、日本の新・エツ・ケミカルとSUMCOコーポレーションが誇る、台湾のTSMCとGlobalWafersの大手ファインドリーデマンドリーデマンド、韓国のSamsung ElectronicsとSK Hynixが世界最大規模のDRAMおよびNANDメモリプロデューサーとして定着しました。 中国は、国内のシリコン産業グループ(NSIG)と中南アドバンスト半導体材料によって導かれる国内のウェーハ製造能力を急速に拡大し、地域のリーダーシップポジションをさらに強化しています。

- シリコンウェーハの生産と消費における比類のない競争上の優位性を集約する、蓄積された半導体製造の専門知識、世界レベルのサプライヤーの生態系、および政府支援プログラムの数十年にわたる産業は、有益です。

- アジア・パシフィックの優位は、スマートフォン、PC、タブレットなど、消費者向け電子機器の第一次製造拠点として地域の役割をさらに強化し、シリコンウェーハの国内最大級のエンドユース部門を総合的に展開しています。

米国シリコンウェーハ市場インサイト

米国シリコン ウェーハ市場は、半導体研究開発活動の最高濃度、主要なファブレスチップデザイナー(NVIDIA、AMD、Qualcomm、Apple)の存在、およびCHPSおよび科学法に基づく国内先進製造能力の急速な蓄積によって運転される北アメリカの命令位置を保持しています。 米国政府は、300mmウェーハ生産用のGlobalWafersに406万ドルの助成金を拠出し、施設投資総額4億米ドル近くをサポートし、2,580を超える雇用を創出し、国内のシリコンウェーハサプライチェーンで行われた構造投資を実施します。 AIデータセンターチップ、防衛グレードの半導体、および先進の自動車電子機器の需要は、2033年までに米国市場拡大を強化しています。

ヨーロッパシリコンウェーハ市場インサイト

ヨーロッパシリコンウェーハ市場は、ドイツ、フランス、オランダ、スイスの需要の強い需要によって駆動され、先進的な半導体機能がSiltronic AGの世界的なクラス300 mmの研磨およびエピタキシャルウエファー生産およびSOIウエファー技術におけるSoitecのリーダーシップによって固定されている、安定した成長を経験しています。 EUチップ法のEUR 43億の投資枠は、より弾力性のあるヨーロッパのチップ供給チェーンの開発をサポートし、大陸横断の新しい半導体製造投資を触媒化しています。 EVの生産、再生可能エネルギーインフラ、および産業オートメーションを成長させることは、欧州のエンド市場におけるシリコンウェーハの需要を促進しています。

ドイツシリコンウェーハ市場インサイト

ドイツシリコンウェーハ市場は、ドイツ工業および自動車電子機器製造における優れた強度を発揮し、予測期間中に着実に成長する見込みです。 EV用パワーモジュール、ADASシステム、組込みコントローラの自動車部門のライジング需要は、インフィノン・テクノロジーズ、ロバート・ボッシュ、コンチネンタルなど、ドイツ初の自動車用半導体メーカーの間で著名なシリコンウェーハ消費量を発揮しています。 ドイツは、Siltronic AGの生産拠点に近接し、EUレベルの半導体投資プログラムへの参加により、国の中期のウエハ需要軌跡を支援しています。

日本シリコンウェーハ市場インサイト

日本は、グローバルシリコンウェーハ市場において、世界1位と2位のシリコンウェーハメーカーである株式会社新エツケミカルとSUMCOコーポレーションのホームとして、世界300mmのウェーハ容量の相当な部分を共に考慮した、一意に一元的に集中しています。 熊本に拠点を置くTSMC製造施設において、RAPIDUSイニシアチブ・ターゲティング2nmのロジック生産と実質的な投資を含む日本政府主導の半導体リバイバル戦略は、グローバルシリコンウエハサプライチェーンにおける日本の戦略的重要性を強化しています。 日本の高齢化の人口と先端製造のエゾスは、半導体技術の革新に持続的な投資を支え続けています。

中国シリコンウェーハ市場インサイト

中国は、北京の積極的なヘルシー中国2030と、国内のウェーハ製造能力に数百億のレンミンビを直接する半導体自給戦略によって駆動され、グローバルシリコンウェーハ市場での個々の国の中で最高のCAGRを目撃する見込みです。 シリコン・インダストリアル・グループ(NSIG)とZhonghuanアドバンスト・セミコンダクター・マテリアル(Zhonghuan Advanced Semiconductor Materials)は、日本および台湾のサプライヤーの依存性を低減する300mmウェーハの生産能力を急速に拡大しています。 SMIC、Huahongグループ、および多数の中国の寓話会社からの国内需要を成長させ、国内半導体サプライチェーンの有利な政府調達のmandatesと結合されて、中国のシリコンウェーハ市場のための強力な成長の運転者を作成しています。

インドシリコンウェーハ市場インサイト

インドシリコンウェーハ市場は、インドのINR 91,000 crore Semiconductor Missionと台湾のPSMCと提携してタタ電子の半導体製造施設の設立、およびCG PowerのATMP施設によって触媒化された開発の初期かつ急速に加速段階にあります。 消費者向け電子機器、通信インフラの拡張を5Gロールアウトとインドの環境で拡大し、グローバル半導体製造ハブとなるため、国内のシリコンウェーハ消費チャネルを新たに作成しています。 PLIのインセンティブがサポートするインドの拡大するエレクトロニクス製造エコシステムは、2033年までに持続可能なシリコンウェーハの需要拡大を推進する見込みです。

シリコンウェーハ市場シェア

ケイ素のウエファーの企業は主に下記のものを含んでいる十分に確立された、高度専門にされた会社によって、導きます:

- 信越化学株式会社(日本)

- 株式会社SUMCO(日本)

- グローバルワーファーズ株式会社(台湾)

- Siltronic AG(ドイツ)

- SKシトロン株式会社(韓国)

- ソイテックSA(フランス)

- 国立シリコン工業グループ - NSIG(中国)

- Zhonghuanの高度の半導体材料Co.、株式会社(中国)

- ウエファーワークス株式会社(台湾)

- Okmetic Inc.(フィンランド)

- 株式会社FST(台湾)

- シリコン材料株式会社(米国)

グローバルシリコンウェーハ市場の最新動向

- 10月2025日、Samsung Electronics(韓国)は、米国における半導体製造設備の拡大に10億米ドルの投資を予定し、自動車およびIoT分野における先進的なチップの国内需要の高騰に対応する300mmウェーハ生産能力を強化しました。

- 2025年9月、GlobalFoundries(米国)は、先進的なパワーエレクトロニクスと自動車用グレードの半導体デバイス向けに最適化されたシリコンウェーハの新しいラインを立ち上げ、急速に成長するEVおよび産業オートメーション市場を標的としています。

- インテルコーポレーション(US)は、2025年11月に、AIを主導する分析をウェーハ製造プロセスに統合し、欠陥検出の機械学習最適化により、歩留率の向上と運用コストの低減に向け、先進的なAI企業との戦略的パートナーシップを発表しました。

- 2025年から2026年にかけて、GlobalWafersは、テキサス州シャーマンで300mmウェーハ生産量300mmのCHIPSおよびサイエンス法に基づくUSD 406百万の米国政府の助成金を受け取り、施設投資の合計で4億米ドルを支持し、1,700以上の建設および880の製造ジョブを作成しました。

- 2026年、新エツ化学は、日本および米国における300mmの研磨およびエピタキシャルウエハ製造ラインの継続的な生産能力拡大を発表しました。これにより、先進的なAIチップと先進的なロジックノードの需要が高まっています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。