世界の太陽光発電(PV)パネル市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

152.53 Billion

USD

215.27 Billion

2025

2033

USD

152.53 Billion

USD

215.27 Billion

2025

2033

| 2026 –2033 | |

| USD 152.53 Billion | |

| USD 215.27 Billion | |

| % | |

|

世界の太陽光発電(PV)パネル市場:技術別(薄膜、結晶シリコン、その他)、グリッドタイプ別(オングリッドおよびオフグリッド)、最終用途別(住宅用および非住宅用)、導入形態別(地上設置型および屋上設置型) - 2033年までの業界動向と予測

ソーラー太陽光発電(PV)パネル市場規模と成長率は何ですか

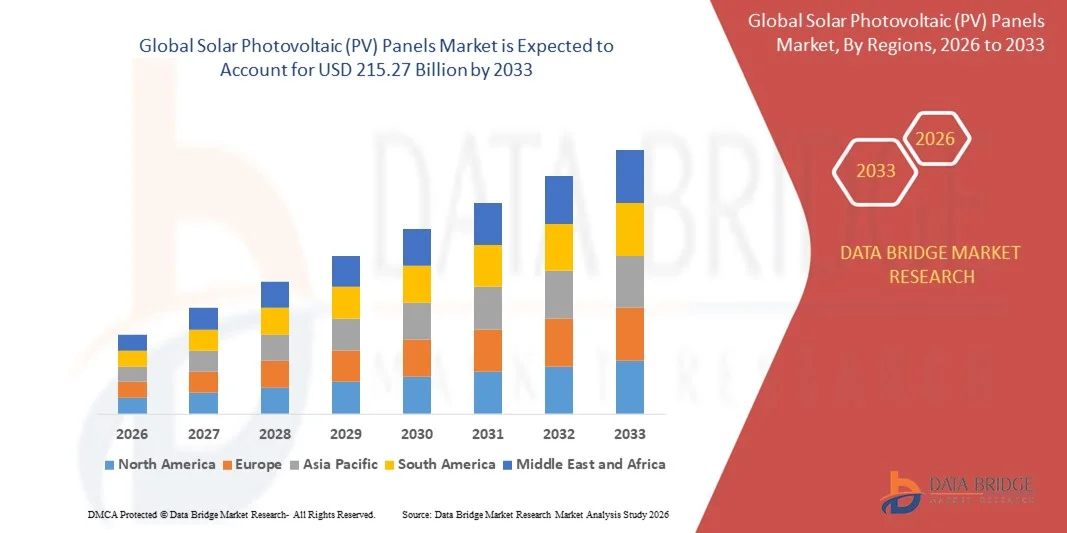

- データブリッジ市場調査分析により、世界規模の太陽光発電(PV)パネル市場規模が評価されました2025年のUSD 152.53億そして到達する予定2033年(昭和20年), お問い合わせ4.40%のCAGR予報期間中

- 市場成長は、ソーラーパネルの効率と製造プロセスの継続的な技術進歩と相まって、クリーンで再生可能エネルギーの世界的な需要の増加によって大きく燃料を供給され、住宅、商業、および実用規模のプロジェクト全体でのコスト削減と採用が拡大しています。

- さらに、インド、中国、米国、欧州などの主要市場における支援政府の政策、インセンティブ、助成プログラムの設置を推進しています。 これらの収束要因は、ソーラーパネルの展開を加速しています。これにより、市場の成長を著しく向上します。

市場規模と予測

- グローバル市場価値 (2025):152.53億米ドル

- 期待される市場価値 (2033):米ドル 215.27 億

- 予測CAGR (2026–2033):4.40%

太陽光発電(PV)パネル市場分析

- 太陽光発電パネルは、太陽光をオングリッドおよびオフグリッドアプリケーションに電力に変換し、持続可能性と炭素削減目標を達成するためにますます重要である。 住宅、商業および産業エネルギー システムへの統合は慣習的な電源からの信頼できるエネルギー生成、エネルギー費用節約および独立性を提供します

- 太陽光発電パネルのエスカレート要求は、主に増加する電力コスト、成長環境意識、および野心で燃料を供給しています再生可能エネルギー政府・企業を横断する また、バイファシャルパネル、薄膜モジュール、高効率結晶シリコンパネルなどの技術革新は、エネルギー収量と採用率を高めています。

- アジア・パシフィックが太陽光発電(PV)パネル市場を廃止 シェアで2025年の54.5%、再生可能エネルギーへの取り組み、有利な政府政策、および開発途上国における急速な産業化の拡大による

- 北アメリカは住宅、商業および実用規模のプロジェクトの太陽PVの強い採用による予想期間の太陽太陽光発電(PV)のパネルの市場で最も急速に成長する地域であることを期待しています

- グリッドセグメントでは、住宅や商用アプリケーションのための格子層の太陽系の増加による、2025年に71.4%の市場シェアで市場を支配しました。 オングリッドシステムは、ユーザーがグリッドに過剰な電力を供給することができます, ネットメーターなどの金融インセンティブを提供し、全体的なエネルギーコストを削減. 自家所有者は、既存のユーティリティネットワークとシームレスに統合する能力のために、オングリッドのインストールを優先し、信頼性のある無停電電源を実現します。 また、米国、ドイツ、中国などの主要市場での支持政策や再生可能エネルギーのターゲットから、採用をさらに加速するメリットもあります。

レポートスコープと太陽光発電(PV)パネル市場セグメント

|

アトリビュート |

ソーラー太陽光発電(PV)パネルキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

|

主要市場プレイヤー |

|

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、データブリッジ市場調査によってキュレーションされた市場レポートには、インポートエクスポート分析、生産能力概要、生産消費分析、価格推移分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選定基準、PESTLE分析、ポーター分析、規制フレームワークなどがあります。 |

ソーラー太陽光発電(PV)パネル市場の主な動向は何ですか

高効率・バイファシャルソーラーパネルの採用

- ソーラー太陽光発電(PV)パネル市場は、メーカーやエンドユーザーとして急速に進化し、高効率とバイファシャルパネル技術を最大限に活用発電事業そして土地使用の効率。 より先進的なモジュールへの移行は、エネルギーの収量を改善し、電力の平準化コストを削減し、両方のユーティリティと分散生成プロジェクトでクリーンエネルギーのための成長した需要を満たしている必要があります

- たとえば、JinkoSolar Holding Co., Ltd.は、従来のモデルと比較して、より大きなエネルギー変換効率と優れた低照度性能を達成するn型TOPConバイファシャルモジュールを合成するタイガーネオシリーズを発売しました。 同様に、LONGi Green Energy Technology Co., Ltd.は、世界中の大規模ソーラー開発者にアピールし、最大25パーセントの反射面条件でエネルギーを増加させ、最大25パーセントのメリットを発揮するバイファシャルPERCモジュールと革新し続けています。

- ヘテロジャンクション、TOPCon、およびIBCなどの高度なセルアーキテクチャを搭載した高効率モジュールは、太陽産業の性能基準を変革しています。 これらのパネルは、多様な気候条件にわたって一貫した生産性を提供し、限られた日光や部分的な陰影で地域でも信頼性の高いエネルギー出力を可能にします。 その結果、住宅と商業消費者の両方が、長期の持続可能性と投資に対する高いリターンを保証するために、これらのプレミアムソリューションをますます採用しています

- また、パネルの両側から発電可能で、地上設置や屋上設置における成長を推進しています。 このデュアル吸収能力は、トータルエネルギー出力を高め、レベル化されたコストを最適化し、バイファシャル構成は、大規模なソーラーファームや産業用のインストールで好ましい選択をします

- デジタル監視プラットフォームとエネルギー貯蔵システムを備えた高効率パネルの継続的な統合は、運用制御とエネルギー利用を改善しています。 IoT 対応の分析とリモート パフォーマンスのトラッキングは、メンテナンスの最適化と寿命の増加を支援し、現代のソーラー アセットの価値提案を強化します。

- 全体的に、高効率およびバイファシャルPVパネルの採用は、高度、耐久性、スマートエネルギーソリューションへの大きなシフトを示しています。 カーボンニュートラルティへのグローバルなコミットメントにより、これらのイノベーションは、住宅、商業、および産業分野における太陽光エネルギー容量の拡大を加速しています。

太陽光発電(PV)パネル市場ダイナミクス

ドライバー

再生可能エネルギー導入のための政府の集中力と補助金

- 再生可能エネルギーを推進するグローバル政策枠組みは、太陽光発電パネル市場における重要な要因であり、会計支援や戦略的取り組みを通じて大規模な展開を可能にしています。 地域横断の政府は、ソーラーパネルの設置コストを削減し、投資家やエンドユーザーのための収益性を高めるために、税金クレジット、フィード・イン・関税、およびリベートプログラムを実施しています。

- たとえば、米国では、連邦投資税クレジット(ITC)は、最大30パーセントのシステムコストをカバーする、太陽エネルギーの設置に重要な金融利益を提供し続けています。 また、中国国家エネルギー局(NEA)は、再生可能エネルギー補助金制度を拡充し、太陽光発電の普及を促進し、国内製造と輸出機会の両立を推進しています。

- これらの規制措置は、ESGの目標を達成するために、企業による電力購入契約と大規模な再生可能エネルギー調達を奨励しています。 このような支援メカニズムは、住宅の屋上、商業ビル、および農村選挙プログラムを横断する太陽光発電システムの上昇を加速し、リスクの減少投資に不可欠です

- エコノマイズの開発も、持続可能なインフラ計画の下で専用のソーラー補助プログラムを起動し、エネルギーアクセスギャップをブリッジし、化石燃料の信頼性を低下させます。 ネットメーターで計るポリシーと再生可能エネルギークレジットは、世帯や企業が太陽光システムをインストールし、余剰電力をグリッドに注入するのをさらに奨励

- 有利な規制、助成金、グリーンフィナンシング機構による持続的な政府の支持は、投資家の信頼を強化し、長期的な成長を保証します。 この積極的な政策環境は、広範囲にわたる光起電パネルの採用によるクリーンエネルギーの生成に向けたグローバル移行を推進するために集中的に残っています。

拘束/チャレンジ

原料価格の変動

- 原材料価格、特にポリシリコン、シルバー、アルミニウムのボラティリティ、ソーラーパネル製造業界に大きな課題を抱えています。 頻繁な費用変動は直接生産費およびサプライ チェーンの安定性に影響を与えます、大きい製造業者が一貫した価格および収益性を維持するために困難にします

- たとえば、2024年に、グローバルポリシリコン市場は、中国の主要な生産者からの供給を制限し、ソーラー製造バリューチェーン全体の遅延とコストのエスカレーションにつながるため、鋭い価格のスパイクを経験しました。 入力コストのこの分散性は、カナダソーラーとJAソーラーを含むいくつかのモジュールプロデューサーを説得し、出荷のタイムラインと価格を調整し、マージン圧力を軽減します。

- ソーラーパネルの生産は、エネルギー集中プロセスと専門材料に依存しているため、上流供給のあらゆる混乱は、システム全体の手頃な価格に影響を与えることができます。 これらの変動は、ダウンストリームの顧客にも影響し、プロジェクトの完了を遅らせ、実用規模の太陽光開発のための財務的実現可能性を低下させる

- 重要な材料の限られた製造者の依存性は価格の不安定性に脆弱性を増加させます。 市場プレイヤーは、原材料調達の多様化、技術革新による材料の効率性の向上、およびコストのボラティリティを削減する代替導電材料の開発によって反応しています

- サプライチェーンのレジリエンス、ローカライズ・ソーシング、PV材料のリサイクルによる原材料価格変動への対応は、持続可能な市場成長に不可欠です。 原材料コストの長期的安定性は、世界的なエネルギーエコシステムを横断する太陽光発電パネルの生産の継続的な有価性とスケーラビリティを確保するために重要な役割を果たします

太陽光発電(PV)パネル市場スコープ

市場は、技術、グリッドタイプ、エンドユース、および展開に基づいてセグメント化されます。

- テクノロジー

技術のベースでは、太陽光発電(PV)パネル市場は薄膜、結晶シリコン、その他に分けられます。 結晶シリコンセグメントは、その高効率、長寿命、および住宅および商用アプリケーションの両方で十分に確立されたプレゼンスによって駆動され、2025年に最大の収益シェアで市場を支配しました。 自家所有者および企業は、多くの場合、実績のある信頼性、強力なエネルギー収量、およびインバータおよびマウントシステムの広い範囲との互換性のために結晶シリコンパネルを好む。 セグメントは、PERC(パッシブエミッタリアセル)や、さらに効率とエネルギー生成を向上させるバイファcialデザインなどの継続的な技術強化から恩恵を受けています。 結晶シリコンパネルは、政府のインセンティブや補助プログラムによって広く支持され、主要な市場での採用を強化しています。

薄膜のセグメントは、2026年から2033年までの最も速い成長率を目撃し、軽量で柔軟性があり、審美的に適応可能なソリューションの需要の増加によって燃料を供給する。 薄膜技術は、重量制限や不便な形状の屋上に特に適しており、その生産コストは商業用スケールの設置に魅力的です。 たとえば、ファーストソーラーなどの企業は、大規模ソーラーファーム向けに最適化された高効率、低コストのモジュールを提供することで薄膜の採用を加速しました。 セグメントの成長の人気は、カドミウムケドライドとCIGS(銅インジウムガリウムセレンディド)技術の革新によっても駆動され、低照度条件と高温下でのパフォーマンスを向上させます。

- 格子タイプによって

グリッドの種類に基づいて、太陽光発電パネル市場は、オングリッドおよびオフグリッドシステムに分割されます。 オングリッドセグメントは、住宅や商用アプリケーションのためのグリッドタイ太陽光発電システムの増加によって駆動され、2025年に71.4%の最大の収益シェアで市場を支配しました。 オングリッドシステムは、ユーザーがグリッドに過剰な電力を供給することができます, ネットメーターなどの金融インセンティブを提供し、全体的なエネルギーコストを削減. 自家所有者は、既存のユーティリティネットワークとシームレスに統合する能力のために、オングリッドのインストールを優先し、信頼性のある無停電電源を実現します。 また、米国、ドイツ、中国などの主要市場における支援政策や再生可能エネルギーのターゲットから、採用をさらに加速させるメリットもあります。

オフグリッドセグメントは、2026年から2033年までの22.3%の最速のCAGRを目撃すると予想され、限られたグリッド接続で遠隔または農村部の需要の増加によって燃料を供給されます。 オフグリッドソーラーシステムは、電力アクセスが断続的または利用できなくなった地域でエネルギーの独立性とレジリエンスを提供するのに有利です。 たとえば、Schneider Electricなどの企業は、農村の電化と小規模な商用セットアップ用に設計されたソーラー+ストレージシステムでオフグリッドソリューションを拡大しています。 電池貯蔵およびモジュラー システム設計の技術的な進歩はまたオフ格子太陽解決の実現可能性そして採用を高めます。

- エンドユース

エンドユースに基づいて、太陽光発電パネル市場は、住宅および非居住セクターにセグメント化されます。 住宅セグメントは、クリーンエネルギー、政府のインセンティブ、電力コストの上昇の消費者意識を高めることにより、最大で55.8%の収益シェアで市場を支配しました。 住宅所有者は、エネルギー法案を削減し、エネルギーの独立性を高め、持続可能性の目標を達成するために、屋上ソーラーインストールにますます投資します。 住宅用ソーラーの採用は、住宅用のソーラーリース、電力購入契約、補助金などの革新的な資金調達モデルにも奨励されています。 セグメントは、スマートインバータとホームエネルギー管理システムの高まりの統合から恩恵を受け、住宅所有者はエネルギー生成と消費を効率的に監視および最適化することができます。

非残留セグメントは、2026年から2033年までの20.9%の最速成長率を目撃し、商用および産業用ソーラープロジェクトの急速な採用によって燃料を供給する見込みです。 企業は、運用コストを削減し、持続可能性目標を達成し、ブランドイメージを強化するために、太陽エネルギーにますます参入しています。 例えば、テスラやウォルマートなどの企業は、カーボンフットプリントを最小限に抑えながら、大規模な屋上と地上に設置されたソーラーシステムを展開しています。 セグメントの成長は、企業再生エネルギーのコミットメント、有利な税務信用、および技術革新によって支えられ、高容量システムの迅速な展開を可能にします。

- デプロイメント

展開に基づいて、ソーラーPVパネル市場は、地面に取り付けられ、屋上ソーラーに分割されます。 屋上ソーラーセグメントは、都市住宅や商業空間の採用の増加によって駆動され、2025年に59.3%の最大の収益シェアで市場を支配しました。 屋上設置により、利用可能なビルスペースの効率的な活用、伝送損失の低減、および住宅所有者や企業向けの直接エネルギー消費を提供できます。 セグメントは、分散世代を奨励し、屋上ソーラー採用のためのインセンティブを提供する支援政府プログラムから恩恵を受けます。 屋上ソーラーはまた、その利便性と魅力を高めるスマートエネルギー管理ソリューションと、その比較的短いインストールタイムライン、スケーラブルな容量、および統合のために好まれています。

地上に設置されたセグメントは、2026年から2033年までの21.5%の最速のCAGRを目撃すると予想され、十分なオープンランドと高太陽放射率の地域における実用規模のソーラーファームの拡大によって燃料を供給しました。 地上に設置された太陽系は、屋上の設置と比較して高いエネルギー出力とメンテナンスが容易で、商用および産業用途に最適です。 たとえば、ファーストソーラーやサンパワーなどの企業は、米国とインドを横断して大規模なソーラーファームに投資し、エネルギー需要の上昇を持続可能に達成しています。 追跡システムおよびモジュラー ラックの技術的な進歩は更に地上に取付けられた太陽プロジェクトの効率そして収益性を高めます。

太陽光発電(PV)パネル市場分析

- アジア・パシフィックは、2025年に最大54.5%の収益シェアを誇る太陽光発電(PV)パネル市場を占め、再生可能エネルギーへの取り組み、有利な政府政策、および開発途上国における急速な産業化を拡充

- PVモジュールのプロデューサーの領域の費用対効果の高い製造風景、豊富な太陽資源、そして強い存在は市場拡大を加速しています。 中国、インド、日本などの国は、太陽光発電設備、グリッドモダナイゼーション、分散エネルギーシステムに大きく投資しています。

- 増加する電力需要, 増加環境意識とネットゼロターゲットへのコミットメントと組み合わせて, 住宅と商業部門の両方で太陽光PVソリューションの高い採用に貢献しています

中国ソーラーPVパネル市場洞察

中国は、2025年にアジア・パシフィック・ソーラーPVパネル市場において最大のシェアを保有し、ソーラーモジュール製造および実用規模のプロジェクト展開におけるグローバルリーダーとして位置付けています。 自然エネルギーインフラにおける国内の強固な産業基盤、広範な政府のインセンティブ、大規模な投資は、主要な成長要因です。 需要は、中国のベルトとロードソーラープロジェクト、国内の屋上インストール、高効率結晶シリコンおよび薄膜技術における進歩によってさらにサポートされています。

インドソーラーPVパネル市場洞察

インドは、急速に増加する電力需要、政府が支援する再生可能エネルギーのターゲット、大規模な太陽光発電所の開発によって燃料を供給し、アジア太平洋地域で最速の成長を目撃しています。 国立ソーラーミッションなどの取り組みは、屋上および分散型ソーラーソリューションの採用増加に伴い、市場成長を強化しています。 また、PVモジュールのコストを低下させ、企業再生エネルギーのコミットメントを増加させ、「インドのMake in India」プログラムの現地製造を拡大し、堅牢な拡大を推進しています。

ヨーロッパ太陽光発電パネル市場動向

欧州ソーラーPVパネル市場は、野心的な再生可能エネルギーターゲット、分散生成のためのインセンティブ、住宅および商業用ソーラーソリューションの高い採用により、着実に拡大しています。 地域は、特にドイツ、フランス、スペインなどの国では、持続可能なエネルギー、グリッド統合、エネルギー効率基準に重点を置いています。 エネルギー貯蔵の解決および太陽貯蔵のプロジェクトへの投資と結合される緑電気のための成長の要求は市場成長をさらに高めます。

ドイツ太陽光発電パネル市場動向

ドイツのソーラーPVパネル市場は、住宅の屋上ソーラーインストール、高効率、品質基準、および支持政府の政策のリーダーシップによって駆動されます。 PV技術の高度R & Dからの国の利点, 強力なソーラープロジェクト融資メカニズム, エネルギーミックスの脱炭素に継続的に焦点を合わせます. 需要は住宅および小さい商業プロジェクトの高性能の結晶のケイ素のパネルのために特に強いです。

U.K.ソーラーPVパネル市場動向

U.K.市場は、住宅や商業用太陽の採用、政府が支援する補助金制度を整備し、エネルギー安全保障の向上に努めます。 太陽光発電ソリューション、企業再生エネルギー調達、ビル集積太陽光発電の推進に関心を寄せ、市場を一層高めています。 今後も低炭素エネルギーの発電を優先し、信頼性が高く高性能な太陽光発電システムが求められます。

北米太陽光発電パネル市場動向

北アメリカは住宅、商業および実用規模のプロジェクトで太陽PVの強い採用によって運転される2026から2033までの最速のCAGRで育ちます。 太陽光発電コスト、サステイナビリティ・イニシアチブ、およびソーラー・インストールのための連邦および州のインセンティブは、市場需要を後押ししています。 また、バイファシャルモジュールや高効率モジュールの技術開発を進めるだけでなく、太陽光発電システムによるエネルギー貯蔵の展開を増加させ、急速な拡大に貢献しています。

米国太陽光発電パネル市場動向

米国は、2025年に北米市場で最大のシェアを占め、住宅の屋上ソーラー、実用規模のソーラーファーム、および企業再生エネルギープロジェクトに堅牢な投資を支持しました。 国のクリーンエネルギー政策、投資税クレジット(ITC)などの税務インセンティブ、革新的な資金調達ソリューションは、PV導入を推進しています。 主要なソーラーメーカー、プロジェクト開発者、および成熟したディストリビューションネットワークのプレゼンスは、米国における主要地位をさらに強化します。

太陽光発電(PV)パネル市場シェア

太陽太陽光発電(PV)パネル業界は、主に、以下のような広範な企業によって導かれています。

- JAソーラーテクノロジー株式会社(中国)

- サンパワー株式会社(米国)

- AGCガラスヨーロッパ(ベルギー)

- 日本シートガラス株式会社(日本)

- HeckerGlastechnik GmbH & Co. KG (ドイツ)

- ユーログラス(ドイツ)

- Emmveeの強くされたガラス個人限定(インド)

- F ソーラー GmbH(ドイツ)

- 台湾ガラス工業株式会社(台湾)

- 株式会社シンイソーラーホールディングス(中国)

- Sisecamフラットガラス(トルコ)

- ガーディアングラス(アメリカ)

- サントゴバンソーラー(フランス)

- フラットガラス株式会社(中国)

- 広東省の金ガラス技術(中国)

- 河南HuameiCindaの産業Co.、株式会社(中国)

- インターフロート株式会社(米国)

グローバル太陽光発電(PV)パネル市場の最新動向

- 2025年9月、インド政府は、太陽電池とモジュールの商品とサービス税(GST)を12%から5%に削減しました。 この重要な方針は、住宅、商業、および産業ユーザーのためのソーラーインストールの最先端資本コストを削減し、より財務的に魅力的なソーラープロジェクトを作る。 全国の屋上および実用規模の太陽光発電システムの採用を加速させ、国内製造を強化し、再生可能エネルギー分野への全面的な投資を増加させることが期待されます。 この開発はインドを急速に拡大する市場として世界最高成長の軌跡の1つを置きます

- 2025年8月、オーストラリア再生可能エネルギー庁(ARENA)は、南オーストラリアのティンドソーラーで国内の太陽電池製造を拡大し、年間生産能力を20MWから180MWに増加させる資金調達で34.5百万の資金調達を発表しました。 このイニシアチブは、ローカルサプライチェーンを強化し、輸入に対する依存性を減らし、グローバル供給の混乱に対するより大きなレジリエンスを保証します。 オーストラリアの住宅、商業、および実用規模のプロジェクトを横断するソーラーパネルの採用を強化し、コスト削減とプロジェクト展開の迅速化をサポート

- 2025年7月、ファーストソーラー株式会社(本社:東京都千代田区、代表取締役社長:岡田 宏、以下「当社」)は、量子ドットナノテクノロジーを薄膜のバイファシャルソーラーモジュールに統合し、長期にわたる独占契約を締結しました。 この技術の進歩は、グローバルPV市場で新しい性能のベンチマークを置くことができるより高いモジュールの効率とエネルギー収量を約束します。 量子ドット強化パネルの普及は、メーカー間の競争を増加させ、次世代の太陽光技術の革新を推進し、高効率、低コストの太陽光インスタレーションへの移行を加速する可能性が高い。

- 2025年5月、オーストラリアのソーラー・サンショット・プログラムが5Bソーラー・システムを導入し、前線の「Maverick」太陽光発電システムの生産をスケールアップしました。 大規模なソーラーファームの設置時間と労働条件を削減し、プロジェクトの実行を高速化し、全体的なコストを削減します。 資金調達は、より効率的な接地型ソーラーソリューションの採用をサポートし、プロジェクトの実現可能性を高め、大規模なソーラーインフラでのプライベート投資を奨励する可能性があります。

- 2025年4月、国際エネルギー機関太陽光発電システムプログラム(IEA-PVPS)は、世界累積PV容量が2.2Tを超えると報告し、年間約554 GWと〜602 GWの設置が毎年行われる。 この記録的な成長は、市場が前例のないペースで拡大し続ける太陽エネルギーと信号の強い世界的な需要を強調しています。 過能力やモジュール価格の変動などの課題にもかかわらず、レポートはPV部門のレジリエンスと世界的な脱炭素化と再生可能エネルギーの採用における中心的役割を担います

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。