世界的な皮下腫瘍生態学的医薬品市場規模、株式および傾向分析レポート

Market Size in USD Billion

CAGR :

%

USD

15.78 Billion

USD

34.82 Billion

2025

2033

USD

15.78 Billion

USD

34.82 Billion

2025

2033

| 2026 –2033 | |

| USD 15.78 Billion | |

| USD 34.82 Billion | |

| % | |

|

世界的な皮下腫瘍学の生物的医薬品市場セグメンテーション、タイプ(モノクローナル抗体(mAbs)、Cytokines、フュージョンプロテイン、およびその他の生物的治療薬)、がんの徴候(獣癌、肺癌、色素癌、血液癌、リンパ腫、および多重性腫瘍)、およびその他の固体腫瘍) - 業界動向と2033への予測

皮下腫瘍の生態学の生物的ドラッグ マーケットのサイズ

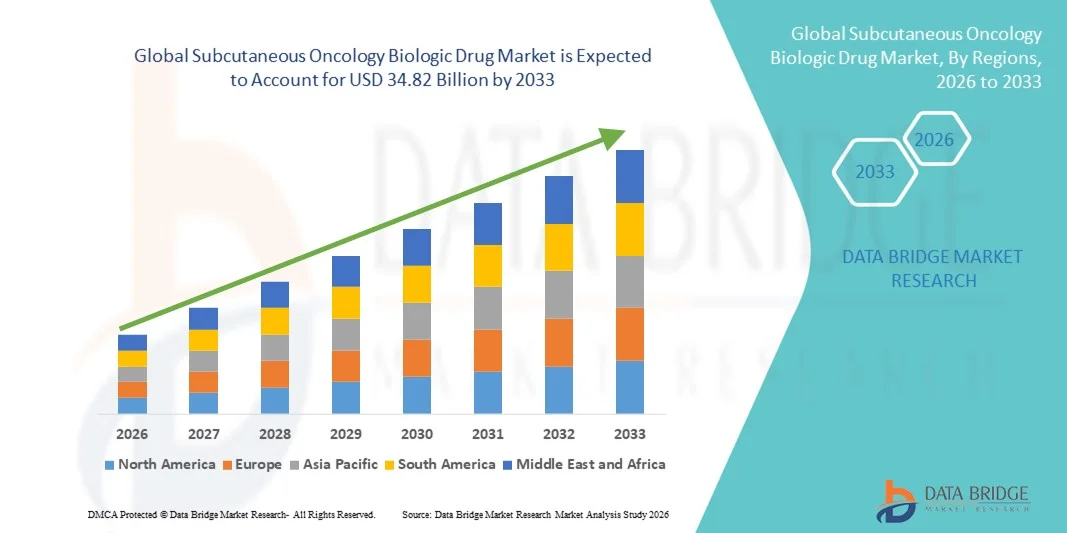

- 世界的なSubcutaneous Oncologyの生物的薬の市場のサイズはで評価されました2025年のUSD 15.78億そして到達する予定2033年(昭和40年), お問い合わせ10.40%のCAGR予報期間中

- 市場成長は、世界各地のがんの高まりに大きく燃料を補給し、標的療法の採用を増加させ、利便性、治療時間を削減し、患者のコンプライアンスを改善することにより、不利な配達に対する潜水管理の優先順位を増加させます。

- さらに、生体薬製剤の進展、患者様向けのデリバリー機器の開発(プレフィルド注射器やオートインジェクターなど)、病院での腫瘍学ケアへのアクセス拡大、専門クリニック、ホームケア設定は、適切な治療オプションとして、皮下腫瘍生態学薬の確立です。 これらの結合因子は、Subcutaneous Oncology Biologic Drug Solutionsの摂取量を加速し、全体的な市場成長を著しく向上させます

皮下腫瘍の生態学的医薬品市場分析

- モノクローナル抗体、シトキネ、および融合タンパク質を含む皮下腫瘍学の生物学的薬は、標的療法を提供し、病院の訪問を減らし、病院、専門医およびホームケア設定の皮下管理を通じて患者の利便性を向上させるために、現代の癌治療にますますます不可欠です

- 亜急性腫瘍学の生態学的薬物に対するエスケーラブルな要求は、主に上昇する世界的ながんの予防接種によって燃料を供給され、標的療法の採用、患者に優しいデリバリー装置における技術進歩(プレフィルド注射器、オートインジェクター、ペン注入器)の増加、および潜水的治療上の投与の利点に関する患者およびヘルスケアプロバイダー間の成長意識の増加

- 北アメリカ。 2025年に31.7%の最大の収益シェアを誇る亜cutaneous腫瘍学の医薬品市場は、先進医療インフラ、生態学療法の高い採用、強力な腫瘍学的治療プログラム、および大手製薬会社および専門腫瘍学センターの存在によって主導

- アジアパシフィックは、予報期間中の皮下腫瘍学の生態学的医薬品市場で最も急速に成長している国であると予想され、がんの発生率が上昇し、腫瘍学の生態学的論理学への投資の増加、患者中心療法の優先順位の拡大、およびホームケアおよび外来性皮下治療の採用

- Monoclonal抗体(mAbs)セグメントは、2025年に46.5%の最大の市場収益シェアを占め、標的がん治療および強力な臨床的有効性の広範な使用によって駆動しました

レポート スコープとサブカテナス腫瘍生態薬市場セグメンテーション

| アトリビュート | 皮下腫瘍学の生物的薬剤のキー マーケットの洞察 |

| カバーされる区分 |

|

| カバーされた国 | 北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

| 主要市場プレイヤー |

|

| マーケットチャンス |

|

| 付加価値データインフォセットを追加 | 市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

皮下腫瘍学の生物的医薬品市場の傾向

患者に優しいSubcutaneous配達の上昇の採用

- 世界的な皮下腫瘍学の生態学の生物的ドラッグ マーケットのキーそして加速傾向は従来の静脈(IV)管理からのsubcutaneous公式へのシフトです

- この移行は、管理時間を短縮し、病院の訪問を最小限にし、より患者中心の治療法の選択肢を提供する必要があります。 患者は、より少ない侵襲的処置、治療関連のストレスを軽減し、家庭ベースの管理の可能性から恩恵を受けます。

- 例えば、ロチェの皮下リツキシマブ(Rituxan Hycela)とトラスツズマブ(Herceptin SC)は、IVの注入と比較してかなり短い管理時間を実証し、病院や腫瘍学センターがワークフローを最適化し、患者の待ち時間を減らすことを可能にします

- これらの処方は、同時に複数の患者を管理する大型腫瘍学センターなど、需要の高い期間中に特に有益です

- バイオ医薬品会社は、プレフィルドシリンジ、オンボディインジェクタ、およびウェアラブルシステムなどの革新的なデリバリーデバイスにますます投資され、自己管理を促進し、付着力を改善し、ヘルスケアプロバイダーの依存性を削減します。 さらに、R&Dは、配合安定性と公正性の改善に重点を置き、皮下形状で利用可能な治療法の範囲を拡大することを目指しています。

- トレンドは、患者に優しい治療に対する規制の奨励によっても支持され、代理店は、病院の負担を軽減し、有効性を妥協することなく患者の快適性を向上させる薬を優先します

皮下腫瘍の生態学の生物的ドラッグ マーケットの動的

ドライバー

がんの予防と効率的な生態学療法の必要性の拡大

- 膀胱がん、リンパ腫、多発性骨髄腫などの世界的ながんの発生率は、皮下投与が可能な生態学療法の需要を燃料化しています。 これらの療法は、高感度反応、静脈アクセスの問題、および長椅子の時間などの注入関連の合併症を減らす一方で、IV治療に匹敵する効果をもたらします

- たとえば、2024年に、Amgenは複数のmyelomaの皮下処方を開始しました。これにより、患者はより迅速な管理とより少ない病院訪問を提供します。 これは、患者の遵守を高めるだけでなく、病院の効率を改善し、長期IV注入に関連する医療費を削減するだけでなく、

- 生物学的製剤が標的小分子や化学療法と組み合わせるコンビネーション療法の採用が高まっています。さらに、便利なサブカテナス配送フォーマットの開発を促進します。 ヘルスケアプロバイダーは、大量のオンコロジーセンターで運用可能なフィージビリティと有効性をバランス良くする、ます高度に優先しています。

- さらに、先進市場における強力な償還枠組み、早期がん検知と外来ケアを推進する政府の取り組みとともに、潜水生態学の蓄積を支援

- 介護サービス、医療プラットフォーム、看護師支援管理プログラムの拡充により、市場成長に貢献し、これらの治療へのアクセスを広く可能とする

- 忍耐強い好みは採用を運転する主要な要因です、多くはより短い処置の会合および自宅で自己管理の薬物への能力を好みます、それは日常生活への混乱を減らし、病院の訪問に関連付けられる不安を緩和します

拘束/チャレンジ

バイオロジック療法および管理制限のコストが高い

- それらの利点にもかかわらず, 皮下腫瘍の生態学的薬は、従来のIV療法よりも高価であり、, 新興市場での手頃な価格の課題を作成し、未経験または未経験の患者のために. 高生産コスト、特許保護処方、および専門配送装置は、プレミアム価格に貢献します

- たとえば、Tastuzumab SCが管理時間を短縮する一方で、その費用は限られたヘルスケア予算を持つ特定の地域の広範な採用のための障壁を残します。 同様に, 皮下リツキシマブは、その運用と患者のメリットにもかかわらず、開発市場でより遅いアップテークを見てきました

- 技術的な制限はまた、ボリューム制限などの課題を提示し、潜水的に配信できる最大用量を制限します。 大量の生態学は依然としてIV管理を必要とし、皮下配達の規模を減らすかもしれません。 また、痛み、赤み、腫れなどの注射部位反応は、患者のコンプライアンスに影響を及ぼし、慎重な処方の最適化を必要とする

- 患者のトレーニングとサポートプログラムは、適切な管理を確保し、エラーを回避するために不可欠です。 適切な介護者サポートや患者教育の欠如は、特に家庭ベースの管理プログラムの採用を妨げる可能性があります

- これらの課題を克服することは、集中型の処方、ユーザーフレンドリーな注射装置、および堅牢な患者教育への取り組みの開発を含みます。 政府やヘルスケアプロバイダーは、保険の拡大に重要な役割を果たしています。また、ポケットコストを削減し、バリューベースのヘルスケアフレームワークによる採用を集中化します。

皮下腫瘍の生態学の生物的ドラッグ マーケットの規模

市場はタイプ、がんの徴候および適用に基づいて区分されます。

- タイプ別

種類に基づいて、Subcutaneous Oncology Biologic 医薬品市場は Monoclonal Antibodies (mAbs)、Cytokines、Fusion Proteins、およびその他のBiologic Therapeutics に分けられます。 Monoclonal抗体(mAbs)セグメントは、2025年に46.5%の最大の市場収益シェアを占め、標的型がん療法および強力な臨床的有効性の広範な使用によって駆動しました。 mAbsは、脈動性毒性を最小限にしながら、正確に腫瘍細胞を標的させる能力のために、母乳がん、血液癌および他の固体腫瘍のために広く採用されています。 病院、腫瘍学クリニック、専門がんセンターは、初期段階と先進的ながんの両方のmAbsを好む。 規制の承認、堅牢な臨床試験パイプライン、および高い医師の意識は、その優位性を強化します。 大規模な製造能力および確立された補強のフレームワークは採用を高めます。 mAbsはまた組合せ療法のレジメンのための強い医者の好みからの寄与します。 潜在配送技術との統合により、患者様のコンプライアンスが向上します。 抗体エンジニアリングの継続的イノベーションにより、市場リーダーシップを強化 新興地域の市場拡大は、一貫した収益成長をサポートします。

フュージョンプロテインのセグメントは、2026年から2033年までの14.2%の最速のCAGRを目撃すると予想され、免疫腫瘍学および標的療法の研究の増加によって燃料を供給されます。 フュージョンタンパク質は、治療領域を組み合わせて、有効性を改善し、副作用を減らし、血液学的悪性および固体腫瘍の両方の採用を引き付けます。 改良された薬理学およびsubcutaneous配達フォーマットが付いている新しい融合蛋白質の薬剤の開発は成長を運転します。 患者に優しい注射可能なバイオロジックに対するライジング要求は採用を促します。 Biopharmaceuticalの会社は革新的な融合蛋白質のプラットホームに焦点を合わせています。 肺がんおよび色素がんの臨床試験は、使用量を拡大しています。 費用効果が大きい、管理サポートの容易さはより広い臨床受け入れを支えます。 新しい融合タンパク質療法の規制承認が高まっています。 病院および専門医院の採用はより短い管理の時間およびより低い注入の条件が原因で育ちます。 腫瘍学融合タンパク質のパイプラインを拡大することで、持続的な成長に貢献します。 北米・欧州における市場浸透が急激な拡大に対応 全体的に、融合タンパク質は、イノベーションと患者中心療法によって駆動される高成長セグメントを表します。

- がんの徴候による

がんの徴候に基づいて、市場はブラーストがん、肺癌、色素癌、血液癌(白血病、リンパ腫、および複数の血腫)、および他の固体腫瘍に分けられます。 Breast Cancerのセグメントは、2025年に34.8%の最大の市場収益シェアを占め、高前方性、早期診断プログラム、およびtastuzumabやpertuzumabなどの皮下バイオロジックの強力な蓄積に起因しています。 肝がんの治療は、バイオロジカル療法にますますます依存し、生存的な結果を改善します。 病院、腫瘍学センター、および専門的breastクリニックは、補助療法およびneojuvant療法のために生物学的製剤を優先します。 払い戻しフレームワークと患者支援プログラムのサポートアクセス。 皮下受渡装置との統合は忍耐強い便利および付着力を改善します。 コンビネーション療法レジメンの採用により、収益の増大が強化されます。 治験および治験は治療オプションの拡大を続けていきます。 認知キャンペーンやスクリーニングプログラムは、患者プールを増加させます。 HER2陽性および三重負のサブタイプのための生物的論理は強い採用を運転します。 欧州および北米市場は、確立された医療インフラによる収益を支配します。 一般的なバージョンやバイオシミラーバージョンの可用性は、手頃な価格を実現します。

Hematological Cancersは、2026年から2033年にかけて最も速いCAGRを目撃し、白血病、リンパ腫、および多発性myelomaの蔓延をグローバルに増加させることによって運転されると予想されます。 モノクローナル抗体や融合タンパク質などの皮下バイオロジックは、治療の配信を改善し、病院の訪問を削減します。 CAR-Tおよび免疫調節剤の融合蛋白質を含む高度の療法は採用を支える標準的な処置を補います。 血液がんセンターと専門クリニックは、患者様の快適性を高めるために、皮下投与を優先します。 パイプラインの拡大およびFDA/EMAの承認は市場の信任を高めます。 標的療法に対する臨床的要求は上昇し続けています。 ホームベースの管理プログラムも成長をサポートします。 製薬会社は、新規の皮下バイオロジック処方に投資しています。 人口の老化および上昇の発生率は更に成長を加速します。 病院および医院の採用は一貫した収入の拡大を保障します。 新興市場でのアクセスプログラムが浸透を改善します。

皮下腫瘍の生態学の生物的ドラッグ マーケットの地域分析

- 北米は、先進医療インフラ、生態学療法の高度採用、強い腫瘍学的治療プログラム、および主要な製薬会社や専門腫瘍学センターの存在によって駆動され、2025年に31.7%の最大の収益分配を持つ皮下腫瘍学のバイオ医薬品市場を支配しました

- 地域内の消費者は、潜水的生物学的治療によって提供される利便性、有効性、および安全性を高く評価し、患者設定または医療指導の下にある家庭で治療を管理する能力を持っています。 たとえば、Rocheの皮下トラスツズマブとリツキシマブ製剤は、病院の注入時間をを大幅に削減し、患者と医療施設の両方がスケジュールを最適化し、コストを削減することができます

- この広範囲にわたる採用は、高い使い捨て収入、技術意識、および最小限の侵襲的な処置のための忍耐強い好みの増加によって更に支持されます。 デジタル監視、ホームケアサービス、および治療プラットフォームの統合も、自己管理と遵守を奨励し、住宅と臨床設定の両方に好まれる治療アプローチとして皮下バイオロジックを確立しています

U.S. 皮下腫瘍バイオロジック医薬品市場インサイト

米国の潜水腫瘍学のバイオロジカル医薬品市場は、北米で2025年で最大の収益シェアを獲得し、接続されたヘルスケア機器の急上昇と外来およびホームケア治療プログラムの拡大によって燃料を供給しました。 患者さんは、家庭管理の便宜を優先し、病院の訪問を削減し、日々の治療を組み合わせる能力を向上しています。 たとえば、Amgenの皮下にある複数のmyelomaの生物学的ロジックとBristol-Myers SquibbのSC処方では、患者の遵守と快適性を強化し、IV治療に匹敵する効果で迅速な管理が可能になります。 遠隔監視技術の強固な採用と共に、保険の払い戻しおよび忍耐強いサポート プログラムによって支えられる家ベースの腫瘍学の心配のための成長した優先順位は更に市場拡大を運転すると期待されます。

ヨーロッパの皮下腫瘍生態学の生物的ドラッグ マーケットの洞察

欧州の皮下腫瘍学の生物学的医薬品市場は、主に患者中心の治療アプローチの意識を高め、病院および外来診療所で効率的な生態管理のための上昇の必要性を高めることによって、予測期間全体で実質的なCAGRで拡大するように計画されています。 皮下療法へのシフトは、病院の負担を軽減し、患者のコンプライアンスを改善し、より迅速な注入プロセスを可能にします。 例えば、ヨーロッパにおけるロチェのヘルセプチンSCの採用は、フランス、ドイツ、英国にオンコロジーセンターを巡る治療スケジュールを合理化し、運用効率と患者様の利便性を実現します。 地域の強力な規制枠組み、都市化の増加、および接続された健康デバイスの採用は、特にホームケアおよび外来腫瘍学の設定で、さらに subcutaneous 生態学的治療の取組を推進しています。

U.K. 皮下腫瘍バイオロジック医薬品市場インサイト

U.K. subcutaneous腫瘍学の生物的薬物の市場は予測期間の間に注目すべきCAGRで成長し、高度のヘルスケアインフラ、生物的療法の高い採用および強い払い戻しの方針によって運転される期待されます。 また、患者様の利便性や病院の滞在の軽減に重点を置いたのは、病院やクリニックを奨励し、皮下処方を採用しています。 例えば、RocheとPfizerは、看護師や患者のトレーニングプログラムを社内で管理し、安全と遵守を確保しています。 強固な医療ネットワーク、専門腫瘍センター、および患者支援の取り組みは、母性がん、リンパ腫、およびヘマトロジック悪性症におけるSCバイオロジックの採用を引き続き推進しています。

ドイツ 潜水 Oncology の生物的薬物市場の洞察

ドイツの皮下腫瘍学の生態学的医薬品市場は、予測期間中にかなりのCAGRで拡大することが予想され、がん発生率が上昇し、腫瘍学の生態学的製剤への投資が増加し、革新的な患者にやさしい配送方法の採用が増加しています。 病院およびホームケアの処置モデルにsubcutaneous生物的論理の統合は患者が処置の高い標準を維持している間より便利に受け取ることを可能にします。 例えば、ドイツ病院はSC rituximabとトラスツズマブをデイクリニックに組み入れ、注入時間を削減し、病院のリソースを解放しています。 持続性および最小限の侵襲的治療に関与し、バイオロジカルの強力な保険カバレッジと組み合わせ、市場成長を強化します。

Asia-Pacific Subcutaneous Oncology Biologicドラッグマーケットインサイト

アジア・パシフィック・サブカテナス・オノロジー・ドラッグ・マーケットは、予報期間中に最も急速に成長する地域であることが予想され、がんの発生率が上昇し、腫瘍学の生物学的製剤への投資の増加、患者中心療法の優先度の向上、およびホームケアおよび外来性皮下治療の採用が期待されます。 急速な都市化、ヘルスケアインフラの拡大、および使い捨ての収入の増加は、中国、日本、インドなどの国でよりアクセスしやすいSCの生態学をしています。 例えば、中国は、病院とホームケア設定の両方で皮下トラスツズマブとrituximabの広範囲にわたる採用を見てきました。政府の取り組みががんケアのアクセシビリティを推進しています。 SC管理のメリットについて、患者さんやヘルスケアプロバイダーの意識を高め、注入時間を短縮し、利便性を高め、運転需要が高まっています。 ローカル製造および流通チャネルの出現と相まって、SC療法の有用性とアクセシビリティは、地域全体で拡大しています。

日本潜水腫瘍学バイオ医薬品市場インサイト

日本皮下腫瘍生態学的医薬品市場は、高い医療基準、急速な都市化、および患者の利便性向上のために勢いを上げています。 SCバイオロジックの採用は、外来注入プログラムやホームケアへの取り組みを実施する病院でサポートされます。 たとえば、日本発がんクリニックでは、トラストズマブやリツキシマブの事前充填注射オプションを導入し、患者の自己管理を容易にします。 老化人口と増加したがんの予防接種は、高い有効性と安全基準を維持しながら、病院の訪問を最小限に抑える治療に対するさらなるドライブの需要を増加させました。

中国の皮下腫瘍学の生物的医薬品市場の洞察

2025年にアジアパシフィックで最大の市場収益シェアを占める中国亜急性腫瘍学のバイオ医薬品市場は、急速な都市化、拡大中級、近代腫瘍学療法の高い採用率によって推進されています。 スマート病院のインフラ、政府主導のがんケアの取り組み、および患者に優しい生態学療法の普及啓発がSC管理の取組を推進しています。 例えば、北京と上海の病院は、SCトラスツズマブとリツキシマブを採用し、患者のスループットを改善し、運用コストを削減しています。 また、国内のメーカーやサポートプログラムも、小規模な都市や外来のケアで、市場浸透をさらに高めるのに役立ちます。

皮下腫瘍学バイオロジックドラッグマーケットシェア

亜cutaneous Oncologyの生物的薬物の企業は主に下記のものを含んでいる確立された会社によって、導きます:

- Roche Holding AG(スイス)

- 株式会社アムゲン(米国)

- ブリストル・マイアーズ・スクイブ・カンパニー(米国)

- Novartis AG(スイス)

- Pfizer Inc.(米国)

- サンオフィS.A.(フランス)

- ジョンソン&ジョンソン(米国)

- AbbVie Inc.(米国)

- 武田薬品工業株式会社(日本)

- Regeneron Pharmaceuticals, Inc.(米国)

- AstraZeneca plc (イギリス)

- エリ・リリー・アンド・カンパニー(米国)

- Boehringer Ingelheim GmbH(ドイツ)

- セルトリオン株式会社(韓国)

- Sandoz International GmbH(スイス)

グローバル・Subcutaneous Oncology Biologicドラッグ・マーケットの最新動向

- 2023年8月、Rocheは、Tecentriq Hybrezaのグローバル承認を発表しました。第一次および唯一の副皮下抗PD-(L)1がん免疫療法は、従来の30〜60〜60分の静脈内注入と比較して、患者が約7分で治療を受けることを可能にします。 世界的な先進的ながん患者に対するこの皮下形成は、より便利な腫瘍学の生態学的配信フォーマットに対する成長傾向を強調する管理オプションを拡大しました

- 2025年6月、ナノフォームフィンランドPLCはナノトラストズマブの開発を発表し、皮下での高線量の配達を可能にし、皮下で静脈注射に適した高濃度ナノマブのナノコンセンテレーションを意図しました。 このイノベーションは、薬物濃度と患者経験を改善することにより、腫瘍学の生態学的製剤の潜在的製剤を強化するための継続的な取り組みを強調しています。

- 2025年9月、米国FDAは、Keytruda Qlexとしてブランド化したMerckのKeytrudaのsubcutaneousの公式を承認し、静脈・長さの癌免疫療法が1〜2分に1〜2分で潜水的に投与できるようにしました。 世界トップレベルのがん免疫療法の1つの注射可能なバージョンは、複数のがんの徴候を介した患者の利便性と臨床効率を向上させるように設計されています

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。