食品市場規模、シェア、トレンド分析レポートのグローバルサステナブルなパッケージング

Market Size in USD Billion

CAGR :

%

USD

75.00 Billion

USD

140.89 Billion

2025

2033

USD

75.00 Billion

USD

140.89 Billion

2025

2033

| 2026 –2033 | |

| USD 75.00 Billion | |

| USD 140.89 Billion | |

| % | |

|

食品市場のセグメンテーションのための全体的な持続可能な包装、包装タイプ(リジッド包装、フレキシブル包装、セミリジッド包装、ポーチ、トレイ、カートンおよびボックス、ラップ、バッグ、ボトル、その他)、材料の種類(紙と板紙、プラスチック、金属、ガラス、木材、バガッセ、竹、澱粉ベースの材料、多乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、その他)、材料の種類(リサイクル可能な食品包装、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、

食品市場向け持続可能な包装

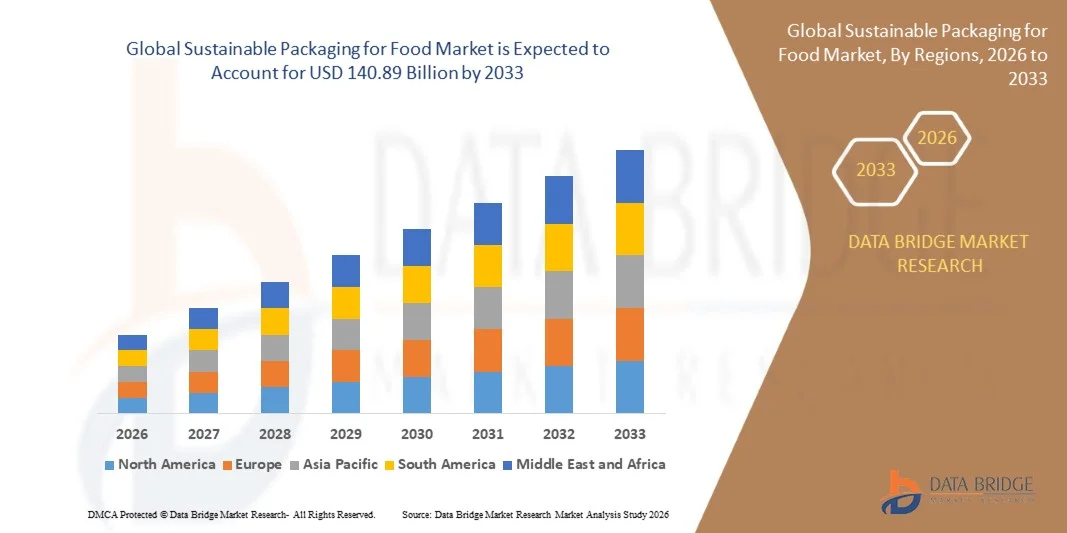

データブリッジ市場調査による食品市場における持続可能な包装の分析は、2025年のUSD 75.00億そして、達するために写し出されます2033年(昭和40年), 成長2026年から2033年までの8.20%のCAGR. 市場は単一使用プラスチックの規制制限を増加させることによって運転される強い成長を経験し、再生利用できるおよび堆肥食品包装のための消費者の好みを高め、食糧小売、食糧サービスおよび電子商取引チャネルを渡るペーパー ベースの、生物的、再使用可能なおよびリサイクルされたコンテンツ包装の解決の採用を拡大し。

食品廃棄物や包装廃棄物を減らすための成長の必要性は、食品メーカー、小売業者、および迅速なサービスレストランを奨励し、環境への影響を下げながら、製品保護を改善するために投資することです。 世界的な食品廃棄物は、2022年に約1.05億トンに達したが、食品損失と廃棄物は、グローバル温室効果ガス排出量の8〜10%を推定し、貯蔵寿命を延ばし、責任ある終生管理をサポートする耐久性のある包装の必要性を強化する。

食品市場規模と予測のための持続可能な包装

- グローバル市場価値(2025):USD 75.00億

- 期待される市場価値(2033):USD 140.89億

- 予測CAGR (2026~2033): 8.20%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

主な市場動向と洞察

- 北米は、2025年に36.4%の最大の収益分配で、食品市場向けの持続可能な包装を約束し、厳格な包装廃棄物規制、高消費者意識、よく発達したリサイクルインフラ、食品メーカー、小売店、迅速なサービスレストラン間の持続可能性の約束を強化しました。

- 2026年から2033年までの9.6%のCAGRを記録し、アジア太平洋は急速に成長する地域であることを期待しています。 成長は、中国、インド、日本、韓国などの国でプラスチック汚染を削減することに焦点を合わせ、迅速な都市化、増加する使い捨て収入、パッケージ化された食品消費の増加、食品配信および電子商取引プラットフォームの拡大、および政府の取り組みによって駆動されます。

- フレキシブルなパッケージング部門は、軽量構造、材料消費量の削減、貯蔵寿命の延伸、スナック、冷凍食品、ベーカリー製品、および既製の食事における採用を増加させ、2025年に約38.6%の最大の市場収益シェアを開催しました。 リサイクル可能なフィルム、スタンドアップポーチ、ラップ、紙ベースのバッグなどの柔軟なフォーマットは、輸送コストを削減し、廃棄物の発生を削減することにより、食品メーカーによってますます優先されます。

- 2026年から2033年までの9.4%のCAGRで最も速い成長を登録する袋の区分は、再封可能、部分制御、およびスナック、ペットフード、ソース、ベビーフード、および上食のカテゴリを渡る軽量包装の解決によって運転されます。 モノ素材の再生ポーチやコンポステーブルポーチ構造の増殖は、セグメントの拡大をサポートします。

- 紙と板紙のセグメントは、高いリサイクル性、再生可能エネルギー供給在庫の可用性によって駆動され、2025年に約34.8%の最大の市場収益シェアを保持し、段ボール箱、折りたたみカートン、成形繊維トレイ、紙ベースの食品ラップの採用を拡大しました。 板紙は、食品小売、食品サービス、および電子商取引パッケージアプリケーション全体で強い地位を強調し、グローバル包装材料消費量の重要なシェアを占めています。

- バガッセ、竹、澱粉ベースの材料、PLA、およびPHAセグメントは、堆肥食品サービス容器、使い捨てカトラリー、トレイ、テイクアウトボックス、および新鮮な食品包装の採用の増加によって駆動される2026〜2033のCAGRで最速の成長を登録するために計画されています。 バイオプラスチックおよび植物ベースの包装材料の生産能力の増加は、食品包装メーカーの材料供給を改善しています。

- リサイクル可能なパッケージングセグメントは、2025年に約42.1%の最大の市場収益シェアを保有し、循環型経済慣行に焦点を当て、リサイクルコンテンツのターゲットを増加させ、既存の廃棄物収集システムに入ることができるパッケージの強力な消費者好みを増加させました。 食品メーカーは、リサイクル可能な板紙のカートン、リサイクルプラスチックボトル、モノ素材のポーチ、およびリサイクル可能な金属容器への移行が進んでおり、埋め立て廃棄物を減らすことができます。

- 堆肥包装セグメントは、2026年から2033年までの10.6%のCAGRで最速の成長を登録するために計画され、認定された堆肥トレイ、カップ、ポーチ、および食品容器のテイクアウトミール、有機食品、および食品デリバリーサービスの採用を促進しました。 しかし、商業堆肥化インフラの可用性は、開発途上国における大規模導入に影響を及ぼす重要な要因です。

- 肉、家禽およびシーフードの区分は保護、漏出抵抗力があるおよび温度制御された包装の解決のための高い要求によって運転される2025のおよそ23.7%の最大の市場収益のシェアを握りました。 持続可能な真空パック、再生可能なトレイ、紙ベースの吸収剤パッド、および変更された大気包装フォーマットは、鮮度を維持し、食品安全要件を満たすためにます採用されています。

- 飲料部門は、リサイクルプラスチックボトル、アルミ缶、ガラスボトル、紙箱、および補充可能な包装システムに対する強い要求によって支えられた2026年から2033年までのCAGRで最速の成長を登録するために計画されています。 飲料会社はリサイクルされた内容、軽量化および包装の持続可能性の約束に会うべき戻りやすいびんモデルにますます投資し、処女材料の消費を減らします。

- 食品メーカーのセグメントは、持続可能なカートン、フレキシブルフィルム、トレイ、ボトル、パッケージ食品、乳製品、飲料、冷凍食品、スナック製品のラベルの大規模な調達によって駆動され、2025年に約39.5%の最大の市場収益シェアを開催しました。 食品メーカーは、リサイクル性を向上し、材料の使用を削減し、進化するプロデューサーの責任要件に準拠するために、包装構造を刷新しています。

- 2026年から2033年までのCAGRで最速の成長を記録するために、迅速なサービスレストランのセグメントは、シングルユースのプラスチックフードサービス製品に対する制限を増加させ、堆肥カップ、バガッセコンテナ、紙ストロー、リサイクル可能なラップ、および成形された繊維のテイクアウトパッケージの消費者需要を増加させることによって推進されています。

食品市場のセグメンテーションのためのレポートスコープと持続可能なパッケージング

|

アトリビュート |

食糧キーのための持続可能な包装マーケットインサイト |

|

カバーされる区分 |

・包装のタイプによって: 堅い包装、適用範囲が広い包装、半堅い包装、袋、皿、カートンおよび箱、覆い、袋、びんおよび他 ・物質的なタイプによって: 紙・板紙、プラスチック、金属、ガラス、木材、バガッセ、竹、澱粉ベースの材料、多乳酸(PLA)、多ヒドロキシアルカノエート(PHA)、その他 ・プロセスによって: 再生利用できる包装、再使用可能な包装、生物分解性包装、堆肥化可能包装、食用包装および詰め替え可能な包装 ・用途別: 果物や野菜、肉、鶏肉、シーフード、ベーカリー、菓子、乳製品、冷凍食品、調理済み食事、スナック、飲料、その他 ・エンドユーザーによる: 食品メーカー、食品サービスプロバイダ、小売およびEコマース、クイックサービスレストラン、機関ケータリング、その他 |

|

カバーされた国 |

北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

|

主要市場プレイヤー |

・アンコールPlc(スイス) |

|

マーケットチャンス |

•再使用可能な、詰め替え可能な食品包装システムの拡張 • 高バリアバイオベースの堆肥化包装材料の開発 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、データブリッジ市場調査によってキュレーションされた市場レポートには、インポートエクスポート分析、生産能力概要、生産消費分析、価格推移分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選定基準、PESTLE分析、ポーター分析、規制フレームワークなどがあります。 |

食品市場のトレンドのための持続可能な包装

傾向: 無駄な熱回復および高度の固体状態の冷却の適用の成長

自動車、産業、エレクトロニクス、航空宇宙、防衛分野におけるエネルギー効率、コンパクト、環境的に持続可能な熱管理技術に対する需要の増加は、熱電モジュールの採用をサポートしています。 従来のコンプレッサーベースの冷却装置は実質的なエネルギーを消費し、周期的な維持を要求し、環境の順守の心配、より低い機械複雑さおよび無声操作のソリッド ステートの代わりを評価するために製造業者を奨励する冷却剤を使用して下さい。

現代の電気自動車では、メーカーは、ローカライズされたバッテリーの熱管理、座席の冷却、およびキャビンの快適アプリケーションのための熱電システムを評価し、騒音と振動を減らしながら温度の均一性を改善しています。 たとえば、熱電モジュールは、従来の液体冷却ループが統合しにくい、電池セルと電子制御ユニットの標的冷却を提供できます。 高度電池の熱管理システムの研究は改善された熱規則が要求する作動条件、サポート電池の安全、充満性能およびライフサイクルの最適化の下の10°C以上によってピーク電池の温度を減らすことができることを実証しました。

産業システムでは、熱電発生器は、炉、排気の流れ、パイプライン、および製造装置から使用可能な電気エネルギーに低グレードの廃棄物熱を変換するために展開されています。 例えば、バイスムーステルライドベースのモジュールは、25°Cと250°Cの動作温度で約8%のコンバージョン効率を実証し、中温度の産業熱源からエネルギーを回復する可能性を強調しています。 これらのシステムは大規模な回転装置を取付けないで熱損失を減らすことを望む連続的なプロセス企業のために特に関連します。

コンパクトなコンシューマーエレクトロニクス、データセンター、高性能コンピューティングインフラストラクチャの急速な拡大は、限られたスペースで動作するサイレントで高精度な冷却システムに対する需要も増加しています。 熱電モジュールは温度感度センサー、光学部品、レーザーシステム、半導体試験装置、および安定した温度制御が大規模な冷却容量より重要である端の計算機のために考慮されます。

宇宙・防衛分野は、熱電技術の長期的信頼性を極端に検証し続けています。 たとえば、NASA は、放射状熱電発生器を使用して、plutonium-238 decay から熱をディープスペースのミッションに電力に変換します。 NASAのVoyagerの宇宙船は、複数のMission radioisotopeの熱電発電機がCuriosityおよびPerseveranceの火星ローバーのための力そして熱を提供する間、無線システムを使用して47年以上にわたって作動しました。

グローバル熱電モジュール市場ダイナミクス

主要な市場運転者:省エネの不用な熱回復システムの上昇の採用

世界的な産業は、エネルギーの浪費、低炭素の排出を削減し、運用効率を改善するために規制と経済の圧力を増加させることに直面しています。 産業機械、自動車エンジン、データセンター、製造プロセスから発生する大量の熱は、通常、生産的な使用なしで環境に解放され、過剰な熱エネルギーを使用可能な電力に変換する技術が求められます。

自動車、石油およびガス、金属、セメント、化学薬品および製造業のような企業は、エンジン、排気システム、炉および産業機器からの不用な熱を捕獲するためにますます熱電発電機を評価します。 たとえば、排気管、熱交換器、炉出口の周りに熱電システムをインストールし、センサー、監視装置、移動コンポーネントや追加の燃料消費を必要としない低電力制御システムの補足電力を生成できます。

自動車OEMはまたエネルギー効率のターゲットを支えるために雑種および電気自動車の建築の熱電エネルギー回復システムをテストし、補助電力条件を減らします。 熱電技術は、従来の廃棄物熱回収装置が大規模、複雑、または導入にコストがかかる場合、ローカライズされたエネルギー収穫用途に特に関連しています。 また、可動部の不在は、高振動自動車や産業環境での長寿命化をサポートします。

同様に、データセンターおよび半導体施設は、AI主導のコンピューティングインフラに関連する上昇熱負荷を管理するために、高度な熱管理技術を検討しています。 熱電冷却は、プロセッサ、光トランシーバ、センサー、テスト機器の高度にローカライズされた温度調整をサポートし、スペースの制約されたインストールにおける多量冷却の配置に依存します。 実際の運転と気象データを用いた最近の電気車両熱管理調査では、統合熱制御の最適化によるHVACエネルギー使用量を最大15%削減し、次世代モビリティシステムにおける効率的な熱管理の重要性を強調した。

主reraint/Challenge:低い転換の効率および高い材料費

現在、熱電材料は、大型用途における従来の冷却・発電技術と比較してエネルギー変換効率を発揮できません。 一般的に使用される材料のパフォーマンス制限は、バイスムースチュライドなど、熱電モジュールの能力を低下させ、高温熱源から高い電気出力を生成し、高電力産業の展開に適した性能を制限します。

商用および研究グレードのビスマスケライドモジュールは、通常、実用的な動作条件下で10%未満の効率レベルを示しています。 たとえば、先進のバイスムースチュライド熱電モジュールは、25°C〜250°Cの動作範囲で8%の変換効率を実証しました。一方、別の2025材料のベンチマークは120 Kの温度差で約3.58%の効率を推定しました。 これらの図は、材料工学の進歩を示していますが、また、熱電発生と従来の高容量エネルギー変換技術の間のギャップを示しています。

また、高価な原材料、専門半導体製造プロセス、金属化要件、複雑なモジュールアセンブリは、システム全体のコストを増加させます。 ビスマス、テルル、アンチモン、およびその他の高度な熱電材料は、サプライチェーンの制約や価格のボラティリティに直面し、小規模な業界やコスト感度の高い市場のための手頃な価格の懸念を作成します。

高エネルギー出力アプリケーション向けの限られたスケーラビリティにより、新興国での商業化を制限し、投資収益率は重要な購買検討を維持します。 製造業者はまたモジュールの低下、熱循環の信頼性、接触抵抗およびシステム レベルの熱交換器の設計に長距離の産業操作を渡る一貫した性能を達成しなければなりません。

主要な市場機会:電気自動車および次世代の電子工学の統合

現代の電気自動車、ウェアラブルデバイス、AIプロセッサ、コンパクトな電子機器システム、コネクティッドセンサーは、軽量でコンパクトで高精度な熱管理技術が求められます。 慣習的な冷却装置はより低い維持の条件および急速な温度の応答の固体州の冷却の解決のための機会を作成する小型化された電子建築に、騒々しい、および困難である場合もあります。

自動車会社はシートの冷却、電池の熱規則、センサーの温度の安定化および排気エネルギーの回復のための熱電システムをますます探検しています。 たとえば、熱電モジュールは、急速充電と高負荷運転条件の間に熱勾配を管理するために、ローカライズされたバッテリーパックゾーンに統合できます。 電池の温度の均等性の改善は高温操作環境の充満効率、細胞の耐久性および車の安全、特に支えます。

消費者用電子機器では、デバイスを小型化し、熱密度を増加させることで、スマートフォン、ウェアラブルデバイス、イメージングセンサー、光学モジュール、IoT機器向けのサイレントおよびコンパクトな冷却装置の需要が加速されます。 熱電モジュールは赤外線探知器、レーザー ダイオード、医学の診断装置および半導体のテスト システムのような精密な温度の安定性を必要とする適用のために特に適します。

また、ナノ構造の熱電材料、セグメント化されたモジュール設計、およびハイブリッド冷却アーキテクチャの進歩は、航空宇宙、防衛、およびAI搭載コンピューティングインフラストラクチャ全体で性能のポテンシャルを改善しています。 NASAは、Voyager、Curiosity、Perseveranceなどのミッションにおいて、放射状体温電器を継続的に使用し、信頼性、長寿命、メンテナンスフリー性能が重要である用途において、技術の価値を実証しています。

食品市場規模の持続可能な包装

市場は包装のタイプ、物質的なタイプ、プロセス、適用およびエンド ユーザーに基づいて区分されます。

•包装のタイプによって

包装のタイプに基づいて、食品市場のための持続可能な包装は堅い包装、適用範囲が広い包装、半堅い包装、袋、皿、カートンおよび箱、覆い、袋、びんおよび他に分けられます。 フレキシブルなパッケージング部門は、軽量構造、材料消費量の削減、貯蔵寿命の延伸、スナック、冷凍食品、ベーカリー製品、および既製の食事における採用を増加させ、2025年に約38.6%の最大の市場収益シェアを開催しました。 リサイクル可能なフィルム、スタンドアップポーチ、ラップ、紙ベースのバッグなどの柔軟なフォーマットは、輸送コストを削減し、廃棄物の発生を削減することにより、食品メーカーによってますます優先されます。

2026年から2033年までの9.4%のCAGRで最も速い成長を登録する袋の区分は、再封可能、部分制御、およびスナック、ペットフード、ソース、ベビーフード、および上食のカテゴリを渡る軽量包装の解決によって運転されます。 モノ素材の再生ポーチやコンポステーブルポーチ構造の増殖は、セグメントの拡大をサポートします。

•材料のタイプによって

素材の種類に基づいて、食品市場のための持続可能な包装は、紙と板紙、プラスチック、金属、ガラス、木材、バガッセ、竹、澱粉ベースの材料、多乳酸(PLA)、多ヒドロキシアルカノエート(PHA)、その他に分けられます。 紙と板紙のセグメントは、高いリサイクル性、再生可能エネルギー供給在庫の可用性によって駆動され、2025年に約34.8%の最大の市場収益シェアを保持し、段ボール箱、折りたたみカートン、成形繊維トレイ、紙ベースの食品ラップの採用を拡大しました。 板紙は、食品小売、食品サービス、および電子商取引パッケージアプリケーション全体で強い地位を強調し、グローバル包装材料消費量の重要なシェアを占めています。

バガッセ、竹、澱粉ベースの材料、PLA、およびPHAセグメントは、堆肥食品サービス容器、使い捨てカトラリー、トレイ、テイクアウトボックス、および新鮮な食品包装の採用の増加によって駆動される2026〜2033のCAGRで最速の成長を登録するために計画されています。 バイオプラスチックおよび植物ベースの包装材料の生産能力の増加は、食品包装メーカーの材料供給を改善しています。

• プロセスによって

プロセスに基づいて、食品市場のための持続可能な包装は、リサイクル可能な包装、再使用可能な包装、生分解性包装、堆肥包装、食用包装および詰め替え可能な包装に区分されます。 リサイクル可能なパッケージングセグメントは、2025年に約42.1%の最大の市場収益シェアを保有し、循環型経済慣行に焦点を当て、リサイクルコンテンツのターゲットを増加させ、既存の廃棄物収集システムに入ることができるパッケージの強力な消費者好みを増加させました。 食品メーカーは、リサイクル可能な板紙のカートン、リサイクルプラスチックボトル、モノ素材のポーチ、およびリサイクル可能な金属容器への移行が進んでおり、埋め立て廃棄物を減らすことができます。

堆肥包装セグメントは、2026年から2033年までの10.6%のCAGRで最速の成長を登録するために計画され、認定された堆肥トレイ、カップ、ポーチ、および食品容器のテイクアウトミール、有機食品、および食品デリバリーサービスの採用を促進しました。 しかし、商業堆肥化インフラの可用性は、開発途上国における大規模導入に影響を及ぼす重要な要因です。

• 適用によって

食品市場向けの持続可能な包装は、果物や野菜、肉、家禽、シーフード、ベーカリー、菓子、乳製品、冷凍食品、食前食、スナック、飲料、その他に分けられます。 肉、家禽およびシーフードの区分は保護、漏出抵抗力があるおよび温度制御された包装の解決のための高い要求によって運転される2025のおよそ23.7%の最大の市場収益のシェアを握りました。 持続可能な真空パック、再生可能なトレイ、紙ベースの吸収剤パッド、および変更された大気包装フォーマットは、鮮度を維持し、食品安全要件を満たすためにます採用されています。

飲料部門は、リサイクルプラスチックボトル、アルミ缶、ガラスボトル、紙箱、および補充可能な包装システムに対する強い要求によって支えられた2026年から2033年までのCAGRで最速の成長を登録するために計画されています。 飲料会社はリサイクルされた内容、軽量化および包装の持続可能性の約束に会うべき戻りやすいびんモデルにますます投資し、処女材料の消費を減らします。

•エンドユーザーによる

エンドユーザーに基づいて、食品市場向けの持続可能な包装は、食品メーカー、食品サービスプロバイダ、小売および電子商取引、迅速なサービスレストラン、機関のケータリングなどに分かれています。 食品メーカーのセグメントは、持続可能なカートン、フレキシブルフィルム、トレイ、ボトル、パッケージ食品、乳製品、飲料、冷凍食品、スナック製品のラベルの大規模な調達によって駆動され、2025年に約39.5%の最大の市場収益シェアを開催しました。 食品メーカーは、リサイクル性を向上し、材料の使用を削減し、進化するプロデューサーの責任要件に準拠するために、包装構造を刷新しています。

2026年から2033年までのCAGRで最速の成長を記録するために、迅速なサービスレストランのセグメントは、シングルユースのプラスチックフードサービス製品に対する制限を増加させ、堆肥カップ、バガッセコンテナ、紙ストロー、リサイクル可能なラップ、および成形された繊維のテイクアウトパッケージの消費者需要を増加させることによって推進されています。

食品市場地域分析のための持続可能な包装

食品市場の洞察のための北アメリカの持続可能な包装

北米は、2025年に最大の収益シェアを誇る食品市場向けの持続可能なパッケージを策定し、単一用途のプラスチックに関する厳格な規制、包装廃棄物に関する消費者意識の高い消費者意識、食品および飲料メーカー間の持続可能性の約束を強化しました。 地域の食品生産者、小売業者、食品サービスプロバイダは、リサイクル可能なボール紙のカートン、リサイクルプラスチックボトル、堆肥食品容器、および繊維ベースのパッケージングソリューションを採用し、環境への影響を削減しています。 リサイクルインフラ、高い使い捨て収入、および便利なパッケージ食品の需要の広範な可用性は、住宅、商業、および機関消費チャネルにわたって持続可能な食品包装への移行を支援しています。

米国食品市場の洞察のための持続可能な包装

食品市場向けの米国サステナブルなパッケージングは、北米で最大2025の収益シェアをキャプチャし、パッケージ食品、飲料、食品配送、迅速なサービスレストランアプリケーション全体でリサイクル可能、再利用可能な、およびコンポストテーブルパッケージの需要が増加しました。 食品メーカーは、リサイクルされたコンテンツを取り入れ、プラスチック使用量を削減し、進化するプロデューサーの責任要件に応じてリサイクル性を向上させるために、包装フォーマットを高度に再設計しています。 オンライン食料品のショッピング、食事キットのサブスクリプション、および直接消費する食品ブランドのための成長の優先順位は、段ボール箱、紙メーラー、成形繊維トレイ、および再生可能なポーチなどの軽量、保護、および持続可能なパッケージングフォーマットのさらなる需要が増えています。

食品市場の洞察のためのヨーロッパ持続可能な包装

食品市場のための欧州サステナブルなパッケージングは、主に厳格な包装廃棄物規制、循環型経済目標によって駆動され、再生可能で堆肥食品包装材料の採用を増加させ、2026年から2033年までの重要な成長率を目撃する予定です。 地域は、食品小売、食品サービス、飲料用途における紙および製紙、リサイクルプラスチック、アルミニウム、ガラス、バガッセ、および植物ベースのパッケージングソリューションの使用を目撃しています。 欧州食品メーカーは、モノ素材のフレキシブルな包装、詰め替え可能な容器、および従来のプラスチック包装への繊維ベースの代替品にも投資し、持続可能性目標と消費者の好みの変化に対応します。

U.K. 食品市場の洞察のための持続可能な包装

U.K. 食品市場のための持続可能な包装は、回避可能なプラスチック廃棄物の制限を増加させ、環境に責任ある食品包装の需要を拡大し、オンライン食品配送サービスの採用を増加させることによって推進され、2026年から2033年までの強い成長率を目撃する予定である。 食品小売店、迅速なサービスレストラン、および包装食品メーカーは、リサイクル可能なカートン、堆肥のテイクアウト容器、紙ベースのラップ、およびリサイクルコンテンツプラスチック包装を使用してます。 U.K.は、食品包装廃棄物の強力な消費者意識と組み合わせた小売および電子商取引のインフラを整備し、食品や飲料の分野における持続可能なパッケージングソリューションの採用を引き続き支援する予定です。

ドイツ食品市場の洞察のための持続可能な包装

ドイツは、食品市場向けの持続可能な包装は、2026年から2033年までの強い成長率を目撃し、高いリサイクル意識、高度な廃棄物管理インフラストラクチャによって燃料を供給し、環境に配慮した食品や飲料包装に対する需要の増加を期待しています。 ドイツの預金戻りシステムと包装回復に焦点を当て、再利用可能なボトル、再生可能な金属缶、ガラス容器、リサイクルプラスチック包装フォーマットの採用をサポートしています。 食品メーカーは、軽量包装設計、紙ベースの代替品、モノ素材のフレキシブルパッケージに投資し、材料消費量を削減し、小売および食品サービスのサプライチェーン全体で円滑性を改善しています。

食品市場の洞察のためのアジア太平洋持続可能な包装

食品市場向けのアジア太平洋サステナブルなパッケージングは、2026年から2033年までの最速成長率を目撃する見込みで、急速な都市化によってサポートされ、使い捨ての収入が上昇し、包装食品消費量の増加、およびプラスチック汚染を減らすための政府の取り組みが増加しています。 地域を越える国々は、紙板、バガッセ、竹、リサイクルプラスチック、澱粉ベースの材料、堆肥化バイオプラスチックなどの持続可能な包装材料を採用しています。 食品デリバリープラットフォームの急速な拡大、小売店、電子商取引食料サービス、迅速なサービスレストランが、より手頃な価格、軽量、持続可能な食品包装ソリューションの需要が増えています。

食品市場の洞察のための日本持続可能な包装

食品市場向けの日本サステナブルなパッケージングは、衛生、利便性、高品質の食品包装ソリューションの需要が高いため、2026年から2033年までの強い成長率を目撃する見込みです。 日本市場は、食品安全、製品鮮度、包装機能に大きな重点を置き、再生可能なトレイの採用、軽量で柔軟な包装、紙ベースのカートン、再利用可能な容器をサポートしています。 食品包装廃棄物の削減に重点を置いた国の高度リサイクルシステムと成長の焦点は、強力なバリア性能と製品保護を維持しながら、より少ない材料を使用する包装フォーマットを開発する奨励メーカーです。

食品市場の洞察のための中国の持続可能な包装

2025年にアジア・パシフィックで最大の市場収益シェアを占める食品市場向けの中国サステナブルなパッケージングは、急速な都市化、中級消費の拡大、パッケージ食品、食品配送、および電子商取引小売の強力な成長に寄与しました。 中国は、食品や飲料包装の最大の市場であり、持続可能なフォーマットは、スナック、飲料、乳製品、食前食、新鮮な食品用途にますます採用されています。 プラスチック廃棄物を削減し、紙ベースの生分解性包装材料の可用性を増加させる政府の取り組み、および大規模な国内包装メーカーの存在は、中国での市場拡大を支援する主要な要因です。

食品市場シェアのための持続可能な包装

食品業界のための持続可能な包装は、主に、以下のような、確立された企業によって導かれています。

• Amcor plc (スイス)

・国際製紙会社(米国)

• Smurfit WestRock plc(アイルランド)

・Mondi plc (イギリス)

• テトラ パック インターナショナル S.A. (スイス)

• Huhtamäki Oyj (フィンランド)

・DS Smith plc(英国)

・シールエア株式会社(米国)

• 株式会社ベリーグローバルグループ(米国)

• クラウンホールディングス株式会社(米国)

・ボール株式会社(米国)

• Stora Enso Oyj (フィンランド)

・ArdaghグループS.A.(Luxembourg)

・ソノコ製品カンパニー(米国)

• カディスホールディングスS.A.(オーストリア)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。