グローバル合成現実医薬品市場規模、株式、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.93 Billion

USD

8.07 Billion

2025

2033

USD

1.93 Billion

USD

8.07 Billion

2025

2033

| 2026 –2033 | |

| USD 1.93 Billion | |

| USD 8.07 Billion | |

| % | |

|

合成的死亡薬市場セグメンテーション, 医薬品タイプ: PARP阻害剤, ATR阻害剤, CHK1阻害剤, WEE1阻害剤, その他), アプリケーション( オワリアンがん, 乳がん, 前立腺がん, 膵がん, 肺がん, その他)- 業界動向と予測 2033

合成現実薬市場規模

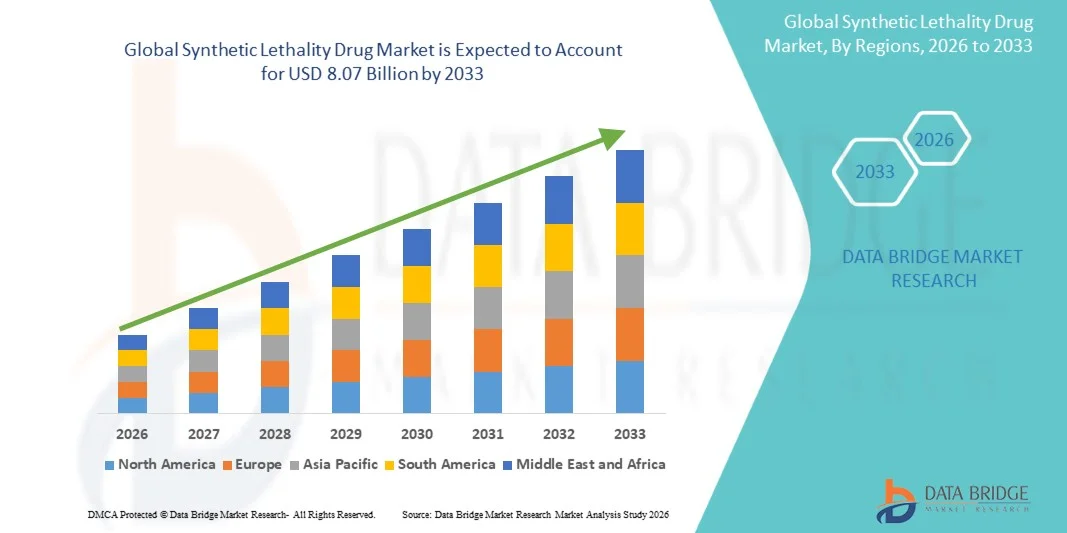

- グローバル合成現実医薬品市場規模が評価されました2025年のUSD 1.93億そして到達する予定2033年までのUSD 8.07億, お問い合わせ19.60%のCAGR予報期間中

- 市場成長は、標的がん療法および精密医学の研究開発の増加によって主に燃料を供給され、患者のためのより効果的でパーソナライズされた治療オプションにつながる

- さらに、次世代合成静止薬の併用療法や開発に対する需要が高まっています。また、オンコロジー治療センターを横断してイノベーションと採用を推進しています。 これらの収束因子は、合成レタリティ医薬品ソリューションの摂取を加速し、産業の成長を著しく向上しています。

合成現実薬市場分析

- 腫瘍細胞の特定の遺伝的脆弱性を悪用することにより、ターゲットを絞ったがん治療を提供する総合的な致命薬は、高度の有効性、副作用の減少、およびパーソナライズされた医療用途の潜在性のために、病院と専門医の両方で現代の腫瘍学的治療療法のますます重要な成分です

- 合成静止薬のエスケーラブル要求は、主に精密薬の進歩によって燃料化され、腫瘍学的症例の増殖、および標的がんの治療における投資の増加

- 北米は、2025年に42.5%の最大の収益シェアを持つ合成静止薬の市場を支配しました。強力な医薬品研究開発インフラ、早期に標的療法の採用、腫瘍学的症例の高優先順位が特徴で、米国では、確立された製薬会社とバイオテクノロジーのスタートアップによる合成致命的な成長を経験しています。

- アジア・パシフィックは、予測期間中に合成静止薬市場で最も急速に成長する地域であることが期待されます。, のための会計 28.7% 市場シェアの 2025, 増加する医療インフラ, がんの発生率, 腫瘍学の医薬品開発に成長投資

- PARP阻害剤セグメントは、2025年に44.5%の最大の市場収益シェアを占め、卵巣、母乳、およびBRCA変異による前立腺癌の有効性をサポートする強力な臨床証拠によって駆動しました

レポートスコープと総合死亡薬市場セグメンテーション

| アトリビュート | 合成現実薬のキーマーケットインサイト |

| カバーされる区分 |

|

| カバーされた国 | 北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

| 主要市場プレイヤー | ・アストラゼネカ(アメリカ) |

| マーケットチャンス |

|

| 付加価値データインフォセットを追加 | 市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

合成現実医薬品市場動向

「 」標的がん治療のライジングの採用ツイート

- 世界的な合成現実医薬品市場での大きな加速傾向は、精密医薬品や標的がんの治療に重点を置いています

- 従来の化学療法とは異なり、合成静止薬は、腫瘍細胞内の特定の遺伝的脆弱性を悪用し、より少なく副作用の高い選択的かつ効果的な治療を可能にします。

- このアプローチは、臨床医が個々の患者プロファイルに合わせた治療を優先するにつれて、腫瘍学ケアの風景を変革しています。

- トレンドは、PARP阻害剤や他の合成剤系化合物に焦点を当てた研究のサージによってさらに強化されます。 北米、欧州、アジア太平洋地域における臨床検査は、卵巣がんや母乳がんから膵がん、前立腺がんの潜在的指標を拡大しています。

- たとえば、BRCA-mutated卵巣癌のolaparibの最近の承認は、患者の成果だけでなく、主流臨床実践における精密腫瘍学のベンチマークを確立しました

- 製薬会社も組み合わせ療法を探求しています, 免疫療法と合成致命薬を統合, ホルモン療法, およびその他のターゲットエージェント

- そのような組み合わせは、抵抗機構を克服し、効力を高め、治療の風景を広げることを目指しています。 これに加えて、病院、専門クリニック、ホームケア設定における遺伝子検査および腫瘍のプロファイリングの成長は、腫瘍学者がより効率的に対象となる患者を特定し、合成致命療法の治療のためのより強力な採用パイプラインを作成することを可能にします

合成現実医薬品市場ダイナミクス

ドライバー

「がん予防とヘルスケアインフラの拡充」

- 世界的ながんの増大率は、合成致命薬市場にとって最も重要な要因の1つです。 特に北アメリカおよびヨーロッパで、母乳、卵巣、前立腺および膵臓癌の発生率を上げることは革新的で、個人化された処置のためのより大きい要求を促しています

- 患者やヘルスケアプロバイダーは、特定の遺伝子変異をターゲットとする治療の利点を認識しています。これは、臨床導入の増加につながる

- 研究・開発における製薬企業による大幅な投資も市場成長を促進

- たとえば、2025年、AstraZeneca、Brist-Myers Squibb、GlaxoSmithKlineなどの大手企業は、次世代のPARP阻害剤と、モノセラピーと組み合わせ療法のアプローチの両方に焦点を当てた他の新規代理店を含む合成致命薬パイプラインを拡大しました。

- これらの取り組みは、高度化した医療インフラ、公共の意識の向上、開発地域における再投資方針の充実、より迅速な導入を促進します。

- また、専門クリニックの拡充、診断インフラの整備、遺伝子検査・分子プロファイリングの普及が、合成致命薬導入の基礎を強化しています。

- アジア太平洋地域における新興市場は、新病院、オンコロジーセンター、ホームケアサービスなど、急速な医療改善を目撃し、これらの治療の可用性とアクセシビリティを向上します。

- また、学術研究機関と製薬会社との継続的な連携は、臨床試験を加速し、患者のアクセスとこれらの治療の自信を高めています。

拘束/チャレンジ

「 」高コスト、規制の複雑さ、患者のアクセシビリティツイート

- 強力な成長ドライバーにもかかわらず、いくつかの課題は合成致命薬市場のために残っています。 主要な拘束の1つは、これらの治療に関連する高いコストです

- PARP阻害剤などの高度なターゲティング処理は、研究、開発、生産の実質的な投資を必要とし、患者にとって高い価格をもたらします。 保険のカバレッジと返金ポリシーは地域によって異なりますが、一部のケースでは、新興市場での患者は治療にアクセスするための重要な障壁に直面しています

- 規制の複雑さも市場の新しい合成静止薬のエントリを遅くします。. 承認プロセスは、厳しい臨床検証と長いレビュー期間で、新規治療の可用性を遅らせる国間で異なる

- これは、組み合わせ療法のために特に関連しています。, 安全性と有効性を確立するための追加の試験を必要とする, さらなる延長タイムライン

- 患者の適格性および遺伝的検査プロトコルに関する特定の地域における医療提供者に対する限定的な意識は、上方を妨げることもできます

- 例えば、場合によっては、腫瘍学者は十分な遺伝的プロファイリングインフラにアクセスできないため、合成致命的な治療を受ける可能性がある患者を特定することが困難である。 また、先進的な治療を管理できる専門クリニックや病院にアクセスする一部の患者は、ロジスティックな課題に直面している可能性があります。

- これらの課題を克服するために、業界の利害関係者は、患者教育プログラムの拡大、遺伝子検査へのアクセシビリティの向上、規制経路の合理化、およびより広範な保険カバレッジの提唱に注力しています。

- 費用対効果の高い製造技術と流通ネットワークを開発する努力は、開発と新興市場の両方でより手頃な価格で広く入手可能な合成致命的な治療法を作ることを目指しています。

合成現実医薬品市場スコープ

市場は、薬の種類とアプリケーションに基づいてセグメント化されます。

•薬剤のタイプによって

医薬品の種類に基づいて、市場はPARP阻害剤、ATR阻害剤、CHK1阻害剤、WEE1阻害剤、その他に分けられます。 PARP阻害剤セグメントは、2025年に44.5%の最大の市場収益シェアを占め、卵巣、母乳、およびBRCA変異による前立腺がんの有効性をサポートする強力な臨床証拠によって駆動しました。 病院や専門クリニックは、精密腫瘍学における標的療法のPARP阻害剤を支持しています。 臨床ガイドラインは、高リスク患者の早期採用を促します。 保険のカバレッジは、これらの高価な治療への患者のアクセスをサポートします。 病院の薬局は入院および外来処置のための即時の可用性を保障します。 ホームケアプログラムは、経口PARP療法を統合します。 研究パイプラインは、次世代PARP阻害剤に焦点を当てています。 化学療法または免疫療法との併用療法は、有効性を高めます。 患者様の遵守プログラムは長期にわたる結果を改善します。 がん発生率を増加させるため、新興市場は採用を増加させます。 臨床試験は引き続き、適応症を拡大します。 複数の地域での規制承認は市場優位性をサポートします。 医師の意識キャンペーンは、自信の処方を強化します。

ATR阻害剤セグメントは、卵巣、膵臓、肺がんの臨床研究およびパイプライン開発を成長させることにより、2026年から2033年までの7.2%の最速のCAGRを目撃することが期待されます。 病院および専門医はATRの抑制剤を組合せのレジメンに統合します。 治験のエマージは、DNAダメージ応答経路における有効性を実証します。 保険の適用範囲および政府プログラムは採用を容易にします。 経口および親の処方はアクセシビリティを高めます。 Homecareの統合は長期療法管理を支えます。 テレメディシンおよびデジタルヘルスプラットフォームは、遵守を強化します。 医師の教育とガイドラインは、初期段階の使用をサポートしています。 ターゲットを絞った療法のための忍耐強い好みはuptakeを運転します。 専門薬局は管理された配分を管理します。 まれで積極的な腫瘍の燃料成長のためのパイプラインの拡大。 複数分野のチームが治療プロトコルを実装しています。 PARP阻害剤との併用療法は、さらなる採用を促進します。

• 適用によって

適用に基づいて、市場は、オヴァリアンがん、ブレーストがん、前立腺がん、膵がん、肺がん、その他に分けられます。 Ovarian Cancer セグメントは、BRCA ミュート症例の高収率と PARP 阻害剤の実証済みの臨床的有効性のために、2025 年に 39.8% の最大の市場収益シェアを占めています。 病院および専門医は早期の検出およびターゲットを絞られた処置を優先順位付けします。 臨床ガイドラインは、再発卵巣がんに対するPARP阻害剤治療を強力にサポートします。 保険の補償は患者のアクセスを保障します。 病院の薬剤師は安定した供給を維持します。 化学療法による併用療法により、結果が向上します。 経口療法を取り入れたホームケアプログラム。 医師の意識と患者の教育が付着力を高めます。 政府支援プログラムが早期発見をサポート 臨床試験は、長期的な利益を検証し続けます。 新興市場レポートの採用増加 組み合わせ療法におけるパイプライン開発は、有効性を高めます。 患者中心のプログラムは、治療の遵守を改善します。

Breast Cancerのセグメントは、2026年から2033年にかけて最も速いCAGRを目撃し、BRCA陽性および三重陰性膀胱がんにおける合成致命的治療の採用を増加させることによって推進されると予想されます。 病院や専門クリニックでは、対象となるレジメンのPARPおよびATR阻害剤を採用しています。 Homecareプログラムは口腔薬の付着を支えます。 臨床試験は、指標を拡大し、組み合わせ戦略を検証します。 生理学的教育プログラムは、初期段階療法の採用を増加させます。 Telemedicineのプラットホームはフォローアップおよび監視を容易にします。 保険の補償は患者のアクセスを促します。 新興市場は、大腸がんの早期増加による増加率を示しています。 患者支援プログラムは、遵守を改善します。 多学的腫瘍学チームは、治療を最適化します。 次世代阻害剤におけるパイプラインのイノベーションは、結果を高めます。 免疫療法または化学療法と併用療法により、有効性が向上します。 ウェアネスキャンペーンや早期発見プログラムの採用支援

合成現実医薬品市場地域分析

- 北アメリカは、2025年に42.5%の最大の収益シェアを持つ合成静止薬の市場を支配し、堅牢な医薬品研究開発インフラ、早期に標的療法の採用、および腫瘍学的症例の高い優先順位を指しました

- 市場は、北米で最大のシェアを獲得し、設立製薬会社やバイオテクノロジーのスタートアップからイノベーションを推進し、精密オンコロジーと合成レシャリティ戦略に焦点を当てています。 PARP、ATR、CHK1阻害剤の採用で病院、専門医、研究センターがリードしています。 初期がん検知プログラムと精密医療への取り組みにより、さらなるドライブアップテークが実現。 標的療法に対する保険補償は患者のアクセスを高めます

- 病院薬局は、入院患者および外来療法のための連続的な供給を保障します。 認知キャンペーンと臨床ガイドラインのサポート医師の採用。 化学療法または免疫療法との併用療法は、臨床結果を強化します。 家庭用ケアプログラムと外来監視を統合しています。 複数の地域における規制承認により、市場安定性が向上します。 忍耐強い付着力の開始は療法の継続性を高めます。 連続的なパイプラインの拡張は市場の運動を維持します

U.S. 合成現実医薬品市場インサイト

米国の合成静止薬市場は、2025年に北米で最大の収益シェアをキャプチャし、標的腫瘍学療法および高度な精密医療取り組みの強力な採用を反映しています。 病院、専門医およびがん研究所は、PARP阻害剤、ATR阻害剤、および卵巣、母乳、前立腺、膵臓および肺がんに対するCHK1阻害剤を提供する主要なエンドユーザーです。 市場成長は、確立された製薬企業やバイオテクノロジーのスタートアップからのイノベーションによって、合成致命戦略に焦点を当てています。 初期段階のがん検出プログラムと精度の腫瘍学的取り組みにより、標的療法の採用が高まります。 保険の補償と返金ポリシーは、これらの高コスト薬への患者のアクセスを高めます。 化学療法および免疫療法の組合せ療法は臨床結果を改善するために広く利用されています。 専門薬局と病院薬局は、継続的な可用性と管理された分布を確保します。, 遵守監視プログラムのサポート治療継続.

ヨーロッパ合成現実医薬品市場インサイト

欧州の合成静止薬市場は、2026年から2033年までの実質的なCAGRで拡大するために計画され、腫瘍学研究、厳しいがん治療ガイドラインの増加、および標的療法の採用の増加によって燃料を供給されます。 ドイツ、フランス、英国を拠点とする病院や専門クリニックは、卵巣、母乳、前立腺がんの合成致命薬を実践しています。 都市化と強化された医療インフラは、アクセスを容易にします。 政府の医療プログラムおよび保険の払い戻し方針のさらなる採用を奨励. コンビネーション療法プロトコルと精度の腫瘍学イニシアティブは、臨床使用を強化します。 患者はますます病院ベースのおよびよりよく付着力のための外来処置を好む。 特殊医薬品は、PARPおよびATR阻害剤の制御分布を保証します。 治験や医師の教育プログラムは、意識と活用を改善します。 バイオファーマの革新は薬剤の可用性を支えます。 多中心の研究のプロジェクトは治療上の徴候を進めます。 腫瘍種別を横断する腫瘍学ガイドラインの推進

U.K. 合成現実医薬品市場インサイト

U.K. 合成静止薬市場は、2026年から2033年の間に注目すべきCAGRで成長することを期待しています, 精度の腫瘍学療法の採用の増加と卵巣および膀胱癌のための合成静止薬の増大意識によって駆動. 病院や専門クリニックは、これらの標的療法を届けるために集中しています。 医療システムは、早期発見とパーソナライズされた治療レジメンを強調しています。 NHSプログラムおよび私的保険を通じて患者様のアクセスをサポートします。 コンビネーション療法プロトコルは、有効性と治療のコンプライアンスを強化します。 専門薬局は制御された配分および付着力の監視を提供します。 臨床試験は、新しい指標を検証し続けます。 医師の教育は、最適化された治療選択を保証します。 ホームケアと外来監視の取り組みがますます採用されています。 患者の意識を高め、治療の取組をサポートするアドボカシーキャンペーン。

ドイツ合成現実医薬品市場インサイト

ドイツでは、先進の腫瘍学インフラ、研究に焦点を絞った病院、高患者の意識によって駆動する、かなりのCAGRで、合成致命薬市場を拡大することが期待されています。 PARP、ATR、CHK1阻害剤などの標的療法は、専門がんセンターで広く採用されています。 国民のガイドラインと保険のカバレッジは、アクセスを容易にします。 病院は化学療法および免疫療法の組合せ療法管理で導きます。 専門薬局は、可用性と管理された調剤を保証します。 臨床試験活動は、イノベーションとパイプラインの成長を促進します。 患者は、精密腫瘍学のアプローチと遵守プログラムの恩恵を受ける。 政府は、総合的な寛容療法をサポートする研究の取り組みを奨励します。 経口処方のホームケア統合が誕生しました。 強固な医療インフラと技術の採用により、長期的な成長をサポートします。 患者支援プログラムは、治療結果を改善します。 R&Dは、市場ポジションを強化します。

Asia-Pacific 合成現実医薬品市場インサイト

アジア・パシフィックの合成静止薬市場は、2025年の市場シェアの28.7%を占める最も急速に成長する地域であることが期待され、医療インフラの拡大、がん発生率の上昇、腫瘍学薬開発への投資の拡大が進んでいます。 中国、日本、インドなどの国々は、PARP阻害剤やその他の合成致命薬の急速な採用を目撃しています。 病院や専門クリニックは、標的療法へのアクセスを拡大しています。 外来・ホームケアのモデルが増えています。 政府のイニシアチブは、腫瘍学の承認と公共の意識をサポート. 臨床試験およびバイオ医薬品投資は革新および採用を運転します。 使い捨て収入と都市化を上げることで、高度な治療へのアクセスが向上します。 コンビネーション療法はますます実装されています。 医師の教育プログラムは早期採用を容易にします。 専門薬局は、分布と患者の遵守を管理します。 国内メーカーの高騰により医薬品の可用性が向上 テレメディシンとデジタルヘルスプラットフォームは、治療のコンプライアンスをサポートします。

日本合成現実ドラッグマーケットインサイト

急激な都市化、高齢化人口、ハイテクヘルスケアの採用、精密な腫瘍学・患者様の利便性を重視する総合力薬市場成長を推進しています。 病院および専門医はPARPおよびATRの抑制剤の管理で導きます。 Homecareおよびoutpatientの監視モデルは療法の付着を支えます。 臨床試験ネットワークとの統合により、新しい薬の摂取量が加速します。 医師は、合成致命療法の厳格なガイドラインに従います。 政府が支援するプログラムにより、高リスク腫瘍患者のアクセスが向上します。 保険カバレッジは、対象療法の採用を容易にします。 コンビネーション療法プロトコルは治療効果を改善します。 臨床研究はパイプラインの拡大を増強します。 専門薬局は制御された薬剤の分配を保障します。 忍耐強い教育は順守を高めます。

中国合成現実医薬品市場インサイト

2025年にアジア・パシフィックで最大の市場収益シェアを占める中国総合レジェンシー医薬品市場は、成長中の中級、がん発生率の上昇、および政策腫瘍学を支える政府の取り組みによって運営されています。 病院や専門クリニックは、PARP、ATR、CHK1阻害剤を投与する中央です。 急速な都市化および増加の使い捨て可能な収入サポート市場の成長。 Homecareと外来療法プログラムが誕生しました。 ローカル製造は、手頃な価格とアクセシビリティを向上させます。 テレメディシンおよびデジタル健康システムは忍耐強い付着力を高めます。 臨床試験は、新規の指標を検証します。 政府の政策は、腫瘍学の医薬品開発を推進します。 専門薬局は供給および制御された配分を維持します。 免疫療法または化学療法との併用療法は、臨床使用を拡大します。 患者の意識キャンペーンは採用を支援します。 パイプラインの革新は長期成長の潜在性を保障します。

総合死亡薬市場シェア

総合的な死亡率の薬剤の企業は主に下記のものを含んでいます:

• AstraZeneca (イギリス)

• ファイザー(米国)

• メルク&Co.(米国)

• Clovis Oncology (米国)

• GlaxoSmithKline (GSK) (イギリス)

• ブリストル・マイアーズ・スクイブ(米国)

• Genentech (米国)

・アステラス製薬(日本)

• バイエル(ドイツ)

• BeiGene(中国)

• ノバルティス(スイス)

• ジョンソン&ジョンソン(米国)

・武田薬品(日本)

• ロチェ(スイス)

• シーゲン(米国)

グローバル総合死亡薬市場の最新動向

- 2023年4月、固定用量の組み合わせNraparib / Abirateroneアセテート(ブランド名Akeega) - PARP阻害剤プラスホルモンアタニストは、BRCA - 陽性転移性カストレーション耐性前立腺癌の合成レシャリティーを悪用するように設計されている - 欧州連合で医療使用のために承認され、腫瘍学中の合成レハリティを拡張

- 2023年8月では、米国食品医薬品局(FDA)は、Niraparib/AbirateroneのアセテートおよびBRCA-mutatedの転移のcastration-抵抗力がある前立腺癌の処置のためのPrednisoneを承認しましたり、米国でこの徴候のための最初の二重行為口頭総合的なrehality-ベースの療法を、表わします

- 2023年10月、Talazoparib(Talzenna)は、ヨーロッパ委員会の承認を受けました。この承認は、同類の調整修復(HRR)と併用しました。メタ静的カスタレーション耐性前立腺癌(mCRPC)は、さらに、合成レシャリティベースのPARP阻害作用により、母乳がんや卵巣がんを越えた臨床的利用を拡大しました。

- 2024年11月、タンゴ・セラピューティクスは、MTAP-deleted癌の患者におけるVopimetostat(TNG462)の進行中のフェーズ1/2研究から正の臨床データを報告し、合成致命的な腫瘍に対するDNA修復脆弱性を標的としたPARP阻害を超えるアプローチの約束を強化

- 2025年3月、IDEAYA Biosciences, Inc.はATTMOSと提携し、AI/ML対応薬創薬プラットフォームを加速し、腫瘍学における新規の合成致命的治療の特定・開発を目指し、先進的な計算方法の統合に向けた傾向を反映し、医薬品開発を推進

- DCx Biotherapeutics Corporationは、2025年5月、Repare Therapeutics Inc.と提携し、この新興市場でバイオテクノロジー企業間のコラボレーションを増加させることを示す、合成致命的な薬物候補を発見することを目的としています。

- 2025年8月、合成レジンDNA-ダメージ剤「STAR-001」がFDAの承認を受け、がん細胞の脆弱性を悪用し、従来のPARP阻害剤を超えて合成レシャリティポートフォリオを拡大するように設計された精密腫瘍治療薬の新しいクラスをマーク

- 2025年6月、**European Medicines Agency(EMA)は、がん薬のOgsiveo(nirogacestat)に対するマーケティング承認を勧告した正式な意見を発表しました。これは、米国で初めてデマノイド腫瘍の承認を受けました。さらに、規制の受諾と、合成致命的なインプリケーションによる腫瘍学の潜在的な使用を拡大しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。