世界の医療用タンパク質および経口ワクチン市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

6.41 Billion

USD

10.76 Billion

2025

2033

USD

6.41 Billion

USD

10.76 Billion

2025

2033

| 2026 –2033 | |

| USD 6.41 Billion | |

| USD 10.76 Billion | |

| % | |

|

世界の医療用タンパク質および経口ワクチン市場セグメント、薬物クラス別(医療用タンパク質および経口ワクチン)、用途別(心血管疾患、血液学、免疫学、腫瘍学、感染症、内分泌学、その他)、エンドユーザー別(クリニック、病院、その他)、流通チャネル別(病院薬局、小売薬局、オンライン薬局) - 2033年までの業界動向と予測

治療用タンパク質および経口ワクチンの市場規模

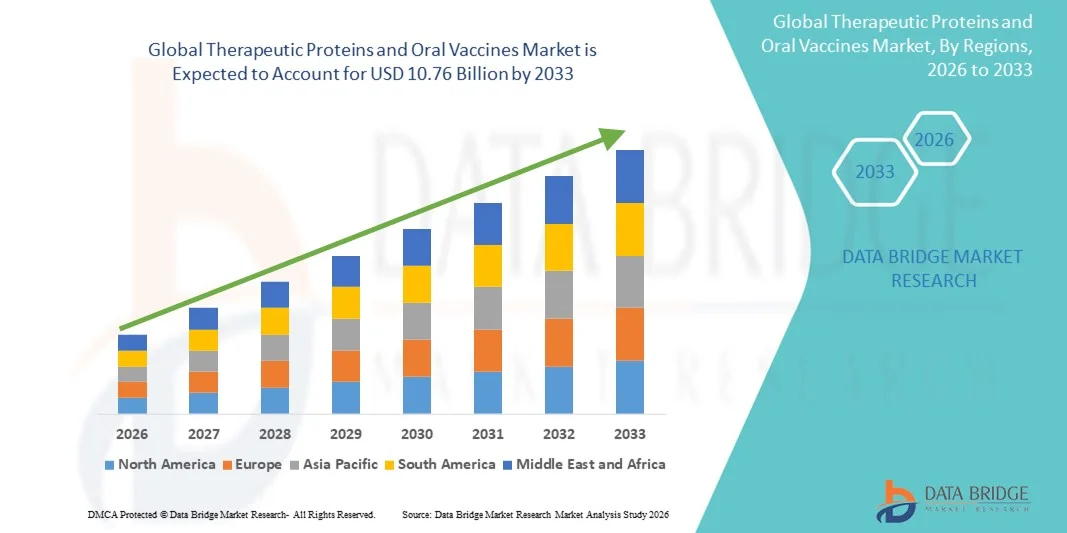

- 世界の治療用タンパク質および経口ワクチンの市場規模は、 2025年に64億1000万米ドルと評価され、予測期間中に6.70%のCAGRで成長し、2033年までに107億6000万米ドル に達すると予想されています 。

- 市場の成長は、慢性疾患や感染症の罹患率の上昇、標的療法の需要の増加、バイオテクノロジーと遺伝子工学の継続的な進歩によって主に推進されており、予防と治療の両方のヘルスケア分野で治療用タンパク質と経口ワクチンの採用が増加しています。

- さらに、政府の予防接種プログラムの拡大、タンパク質ベースの治療法の研究の拡大、そして非侵襲的で患者に優しい薬物送達法への関心の高まりにより、治療用タンパク質と経口ワクチンは現代の疾患管理における不可欠なツールとして確立されつつあります。これらの要因が相まって、治療用タンパク質と経口ワクチンソリューションの普及が加速し、業界全体の成長を大幅に押し上げています。

治療用タンパク質および経口ワクチン市場分析

- 幅広い慢性疾患や感染症の予防と治療に重要な役割を果たす治療用タンパク質と経口ワクチンは、従来の治療法に比べて標的作用、高い有効性、患者のコンプライアンスの向上により、現代の医療システムのますます重要な構成要素になりつつあります。

- 治療用タンパク質と経口ワクチンの需要増加は、主に癌、自己免疫疾患、感染症の罹患率の増加と、バイオテクノロジー、ワクチン研究、高度な薬物送達技術への強力な投資によって推進されています。

- 北米は、確立されたバイオ医薬品産業、強力な研究開発資金、有利な規制枠組み、高度な生物学的療法の高い採用率に支えられ、2025年には治療用タンパク質および経口ワクチン市場において38.6%という最大の収益シェアを占め、米国では病院、診療所、研究機関全体で組換えタンパク質と経口ワクチンの使用が大幅に増加しています。

- アジア太平洋地域は、バイオテクノロジー分野の拡大、政府による予防接種イニシアチブの増加、予防医療に関する意識の高まり、中国やインドなどの国における医療アクセスの増加により、予測期間中に23.4%のCAGRで最も急速に成長する地域になると予想されています。

- 治療用タンパク質セグメントは、慢性疾患および希少疾患の管理における採用の増加により、2025年には48.5%という最大の市場収益シェアを占めました。

レポートの範囲と治療用タンパク質および経口ワクチン市場のセグメンテーション

|

特性 |

治療用タンパク質と経口ワクチンの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

•ファイザー(米国) |

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ・マーケット・リサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています |

治療用タンパク質および経口ワクチンの市場動向

経口生物製剤と標的治療薬の進歩によるアクセス性の向上

- 世界的な治療用タンパク質および経口ワクチン市場における重要かつ加速的なトレンドとして、患者に優しい投与形態、特に経口および非侵襲性の剤形の開発への関心が高まっています。製剤技術の継続的な進歩により、タンパク質やワクチンの投与はより簡便になり、患者のコンプライアンスが向上し、従来の注射剤を超えたアクセス性が向上しています。

- 例えば、胃腸環境における安定性を高めるための新たな経口生物学的製剤の開発が進められており、治療用タンパク質やワクチンが酵素分解に耐え、効果的な免疫反応を誘導することが可能になります。これらの開発により、特に医療インフラが限られている地域において、集団予防接種プログラムや慢性疾患管理への応用が拡大しています。

- カプセル化技術、ナノ粒子キャリア、保護コーティングにおける革新は、バイオアベイラビリティと標的特異性の向上に貢献しています。これらの進歩は、治療用タンパク質の体内へのより効率的な吸収と、経口ワクチンにおける免疫活性化の向上を促し、治療成績の向上と免疫持続期間の延長につながります。

- ポリオ、コレラ、ロタウイルス、新興感染症などの疾患に対する経口ワクチン研究の拡大は、非注射ワクチン接種法の普及拡大に貢献しています。これらの製剤は、従来の注射ワクチンと比較して、保管、輸送、大規模流通を簡素化するため、特に低所得・中所得地域においてその効果が顕著です。

- 製薬企業やバイオテクノロジー企業は、次世代の経口タンパク質およびワクチンプラットフォームの開発を加速させるため、学術機関や研究機関との連携を強化しています。この連携エコシステムはイノベーションを促進し、新薬開発の期間を短縮しています。

- よりアクセスしやすく、安定的で、患者に優しい治療ソリューションへのこの傾向は、予防分野と治療分野の両方の分野で治療基準を再構築しています。その結果、経口ワクチンと革新的な治療用タンパク質製品の需要は、世界中の小児、成人、高齢者層において着実に増加すると予想されます。

治療用タンパク質と経口ワクチン市場の動向

ドライバー

慢性疾患の有病率の上昇と予防接種の取り組みの拡大

- 糖尿病、がん、自己免疫疾患、遺伝性疾患といった慢性疾患の負担増大は、治療用タンパク質の需要増加を促す大きな要因となっています。これらの生物学的製剤は、特に従来の低分子医薬品が効果を発揮しにくい疾患において、標的治療、疾患管理、そして長期的な患者転帰の改善において重要な役割を果たしています。

- 例えば、2024年5月には、複数の医療機関が、感染症と非感染症の両方において、タンパク質ベースの治療法と経口ワクチンへのアクセス向上を目指した国家予防接種・治療プログラムを拡大しました。これらの取り組みは、予防医療と早期介入戦略への世界的な関心の高まりを反映しています。

- さらに、感染症の発生頻度の増加とパンデミックの継続的な脅威により、世界的なワクチン開発への取り組みが強化されています。各国政府や国際保健機関は、集団予防接種キャンペーンにおける実用的利点から、経口ワクチンの研究に多額の投資を行っています。

- 感染症や慢性疾患にかかりやすい小児および高齢者人口の増加は、安全で効果的な治療用タンパク質と経口ワクチンの需要をさらに高めています。これらの年齢層では、簡便で侵襲性の低い治療選択肢が求められており、経口およびタンパク質ベースの治療は非常に適しています。

- 予防接種と生物学的療法の重要性に関する人々の意識の高まりと、発展途上国における医療インフラの改善も、市場拡大の推進に重要な役割を果たしている。

- 病気の蔓延率の上昇、政府の強力な支援、国民の意識の高まりが相まって、世界中で治療用タンパク質と経口ワクチンの採用が大幅に増加しています。

制約/課題

複雑な製造プロセスと高い開発コスト

- 治療用タンパク質および経口ワクチン市場が直面している大きな課題の1つは、製造プロセスに伴う複雑さです。これらの製品は、安定性、純度、および有効性を維持するために、高度に管理された環境、高度な技術、および専門知識を必要とし、生産コストを大幅に増加させます

- 例えば、経口ワクチンや治療用タンパク質の製剤化には、有効成分を熱、湿気、消化酵素による劣化から守るための高度な技術が求められます。この要件により、従来の医薬品と比較して、大規模生産と長期保管が困難になっています。

- 生物製剤およびワクチンに対する規制要件は非常に厳格であり、広範な臨床試験、安定性試験、品質管理措置が含まれます。これらの規制は安全性と有効性にとって不可欠ですが、製品開発サイクルを長期化し、メーカーの全体的なコストを増加させる要因にもなります。

- さらに、遠隔地や発展途上地域ではコールドチェーンインフラが限られているため、特に温度変化に敏感なタンパク質ベースの製品の場合、市場への浸透が制限される可能性があります。これは、農村部やサービスが行き届いていない地域において、大きな物流上の課題を生み出します。

- 技術の進歩により、徐々に安定性が向上し、生産コストが削減されているものの、研究施設や製造施設に必要な初期投資額の高さは、中小企業の市場参入の障壁として依然として機能している。

- 製剤、スケーラブルな製造技術、そして世界的なヘルスケア投資における継続的な革新を通じてこれらの課題を克服することは、治療用タンパク質と経口ワクチン市場の長期的な成長を維持するために重要です。

治療用タンパク質および経口ワクチンの市場範囲

市場は、薬物クラス、用途、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 薬物クラス別

薬物クラスに基づいて、治療用タンパク質および経口ワクチン市場は、治療用タンパク質と経口ワクチンに分類されます。治療用タンパク質セグメントは、慢性疾患および希少疾患の管理における採用の増加に牽引され、2025年には48.5%という最大の市場収益シェアを占めました。治療用タンパク質は、腫瘍学、血液学、免疫学などの疾患をサポートする標的治療において非常に効果的です。その優位性は、進行中の臨床研究、製造能力の向上、そして従来の低分子医薬品よりも生物学的製剤への嗜好の高まりによっても促進されています。強力な特許パイプラインとバイオテクノロジー企業間の戦略的提携は、持続的な収益成長をさらに支えています。これらのタンパク質は、より優れた有効性、より低い副作用、そしてより長期的な治療結果を提供するため、医療提供者は治療プロトコルにおいてそれらを優先する傾向があります。より優れた医療インフラ、償還ポリシー、そして高度な生物学的製剤への認知度により、先進地域では需要が最も高くなっていますさらに、生産の拡張性と、経口製剤や皮下製剤といった高度な投与方法の利用可能性により、病院、診療所、専門医療センターにおける導入が拡大しています。この分野は、政府の支援、患者数の増加、そして個別化医療への関心の高まりから引き続き恩恵を受けています。全体として、治療用タンパク質は依然として世界のバイオ医薬品市場の基盤となっています。

経口ワクチン分野は、非侵襲性で患者に優しい予防接種ソリューションへの需要の高まりを背景に、2026年から2033年にかけて20.4%という最も高いCAGR(年平均成長率)を達成すると予想されています。経口ワクチンは、投与の容易さ、患者のコンプライアンス向上、集団予防接種プログラムへの適合性など、大きな利点を備えています。特に小児集団における予防可能な感染症への意識の高まりと、政府の予防接種イニシアチブの拡大が、ワクチンの普及を後押ししています。製剤技術、カプセル化方法、安定剤における継続的なイノベーションは、ワクチンの有効性と有効期間を向上させ、市場浸透をさらに促進しています。発展途上地域では、物流の簡素化、コールドチェーンへの依存度の低減、予防接種プログラムの増加により、成長が加速しています。製薬会社と公衆衛生機関の連携により、流通とアウトリーチが加速しています。経口ワクチンは、新興感染症や混合予防接種などの新たな適応症への適用がますます検討されており、急速な普及につながっています。この分野は、臨床試験と戦略的パートナーシップの充実したパイプラインを有しており、高い成長ポテンシャルを支えています。世界的な予防接種率向上に向けた官民連携の取り組みの増加も、ワクチンの普及を加速させています。患者に優しい投与方法により、通院とそれに伴う医療費が削減されます。技術主導による投与方法の改善は、経口ワクチンの安定性と有効期間を向上させます。これらの要因が相まって、経口ワクチンは世界で最も急速に成長している医薬品クラスとなっています。

- 用途別

用途別に、市場は心血管疾患、血液学、免疫学、腫瘍学、感染症、内分泌学、その他に分類されています。腫瘍学分野は、がんの有病率の上昇と標的治療における治療用タンパク質の有効性に牽引され、2025年には35.7%という最大の市場収益シェアを占めました。先進的な生物学的製剤は、標準的な腫瘍学プロトコルにますます統合されており、生存率の向上と全身毒性の低減をもたらしています。この分野は、強力な研究開発パイプライン、がん治療イニシアチブに対する政府の支援、そして患者の意識の高まりの恩恵を受けています。継続的な臨床試験は、革新的な生物学的製剤の採用を支えています。病院、専門センター、研究病院における治療へのアクセス性は、市場シェアをさらに高めています。併用療法の利用可能性は、治療成果を強化します。腫瘍学に焦点を当てた医薬品研究への投資の増加は、治療の採用を促進します。官民連携は、先進的な治療へのアクセスを拡大します。腫瘍学生物学的製剤の採用は、規制当局の承認と画期的治療の指定によって加速されますモノクローナル抗体と組み換えタンパク質の開発により、セグメントへの浸透が進んでいます。医療提供者は、実証済みの有効性と患者アウトカムを理由に、腫瘍生物学的製剤を好んでいます。

感染症分野は、世界的なワクチン接種プログラム、予防可能な疾患への意識の高まり、そして新しい経口ワクチンの開発に牽引され、2026年から2033年にかけて22.3%という最も高いCAGRを達成すると予想されています。小児ワクチン接種の取り組みは、新興経済国で採用を拡大しています。政府は、資金提供と官民パートナーシップを通じて、集団予防接種キャンペーンを支援しています。新しい経口ワクチンの進行中の臨床試験は、市場の信頼を高めています。流通の改善は、コールドチェーンへの依存を減らし、遠隔地にも到達します。啓発キャンペーンは、ワクチンの利点について人々を啓蒙します。予防接種プログラムは、季節性疾患と新興疾患の両方を対象としています。経口ワクチンの適応疾患の拡大は、採用を増加させます。NGOとのパートナーシップは、ワクチン接種のアウトリーチを加速します。技術を利用した投与は、保存期間と有効性を改善します。侵襲性の低減と無痛投与は、受容を促進します。これらの要因が相まって、この分野の世界的な高い成長の可能性を推進しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は診療所、病院、その他に分類されます。病院セグメントは、高度なインフラ、大規模な患者流入、慢性疾患および感染症の専門部門に支えられ、2025年には52.6%の収益シェアを占めました。病院は、治療用タンパク質および経口ワクチンのための訓練を受けた人員、コールドチェーン施設、臨床モニタリングを提供しています。また、病院は生物学的製剤を入院および外来ケアプログラムに統合しています。政府の取り組みと償還政策によって、導入が加速されています。強力な臨床試験支援により、最新の治療法が利用可能になります。病院による大規模な調達により、安定した供給が確保されます。病院は主要なワクチン接種および治療センターとして機能します。需要は都市部と先進地域で最も高くなっています。病院は流通と教育の中心拠点として機能し、治療結果の継続的なモニタリングをサポートします。病院薬局は安全性と品質基準を維持しています。全体として、病院は市場導入において依然として重要な役割を果たしています

クリニックセグメントは、外来治療、在宅ケアモデル、およびコミュニティ予防接種プログラムの採用増加に牽引され、2026年から2033年にかけて18.7%という最も高いCAGRを達成すると予想されています。クリニックは、都市部および準都市部でアクセスしやすく費用対効果の高いケアを提供します。採用は、遠隔医療とモバイルヘルスケアユニットによってサポートされています。クリニックは、患者との直接的な関わりと教育を可能にします。コミュニティワクチン接種キャンペーンはリーチを拡大します。病院インフラへの依存度の低下は柔軟性を高めます。クリニックは、予防ケアの最初の窓口としての役割を果たします。経口ワクチンの認知度の高まりは、クリニックの利用率を高めます。クリニックはまた、慢性疾患管理プログラムをサポートしています。地方自治体との提携は、サービスの範囲を広げます。クリニックの採用増加は、病院の医療負担を軽減します。利便性と個別化されたケアは、患者の選好を促進します。これらの要因が相まって、クリニックは最も急速に成長しているエンドユーザーセグメントとなっています。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局は、統合された病院サービス、一元化された調達、生物学的製剤の綿密なモニタリングにより、2025年には46.8%と最大のシェアを占めました。病院薬局は、適切な保管、投与、投与プロトコルを確保します。規制当局の監督により、コンプライアンスと安全性が確保されます。病院は患者からの高い信頼と遵守を維持します。大量調達により治療費が削減されます。専門スタッフの配置により、正しい投与が保証されます。病院薬局は、治療用タンパク質と経口ワクチンの両方の主要な拠点です。集中化された物流により信頼性が向上します。メーカーとの提携により、継続的な供給が確保されます。病院は臨床試験と新しい治療法の導入を支援します。入院患者と外来患者のプログラムとの統合により、採用が強化されます。これらの要因が相まって、病院薬局の優位性を支えています

オンライン薬局セグメントは、eコマースの普及拡大、宅配の利便性、処方箋処理のための遠隔医療サービスの増加に支えられ、2026年から2033年にかけて21.2%という最も高いCAGRを達成すると予想されています。オンライン薬局は遠隔地へのアクセスを向上させます。患者は最小限の移動で薬を注文できます。モバイルアプリとの統合により処方箋が簡素化されます。遠隔診療は服薬遵守を強化します。治療用タンパク質と経口ワクチンの認知度の高まりが成長を支えています。通院への依存度の低下が普及を加速させています。オンライン薬局は競争力のある価格設定を提供し、効率的な物流は製品の安定性を確保します。サブスクリプションモデルはリピート注文を促進します。デジタルプラットフォームは患者へのサポートとリマインダーを提供します。新興市場における急速な拡大がCAGRを支えています。これらの要因が相まって、オンライン薬局は世界で最も急速に成長する流通チャネルとしての地位を確立しています。

治療用タンパク質および経口ワクチン市場の地域分析

- 北米は、確立されたバイオ医薬品産業、強力な研究開発資金、好ましい規制枠組み、そして先進的な生物学的療法の高い導入率に支えられ、 2025年には治療用タンパク質および経口ワクチン市場において38.6%という最大の収益シェアを獲得し、市場を席巻しました。病院、診療所、研究機関における組換えタンパク質および経口ワクチンの広範な利用は、この地域のリーダーシップを強化し続けています。

- 大手製薬企業やバイオテクノロジー企業の存在と、タンパク質工学やワクチン開発における継続的な革新により、慢性疾患や感染症における製品の採用が加速し、治療への応用が拡大しています。

- 医療費の高騰、高度な研究インフラ、予防医療への関心の高まりにより、この地域の市場優位性がさらに強化されている。

米国の治療用タンパク質および経口ワクチン市場に関する洞察:

米国の治療用タンパク質および経口ワクチン市場は、バイオテクノロジー研究への多額の投資、新規生物製剤の急速な商業化、そして効果的かつ標的を絞った治療法への強い需要に牽引され、2025年には北米で最大のシェアを獲得しました。米国におけるプレシジョン・メディシン(精密医療)への重点、広範な臨床試験活動、そしてワクチン開発に対する政府の支援は、持続的な市場拡大に貢献しています。

欧州における治療用タンパク質および経口ワクチン市場の洞察:

欧州の治療用タンパク質および経口ワクチン市場は、生物製剤に対する強力な規制支援、慢性疾患の有病率増加、そしてワクチン接種イニシアチブの拡大に支えられ、予測期間中に大幅なCAGRで拡大すると予測されています。欧州各国では、腫瘍学、免疫学、希少疾患治療における先進的なタンパク質ベースの治療法に対する需要が高まっています。

英国の治療用タンパク質および経口ワクチン市場に関する洞察:

英国の治療用タンパク質および経口ワクチン市場は、ライフサイエンスへの政府投資の増加、医薬品製造能力の拡大、そして予防接種プログラムへの意識の高まりを背景に、予測期間中に着実に成長すると予想されています。学術機関とバイオテクノロジー企業との連携も、経口ワクチン技術の革新を支えています。

ドイツの治療用タンパク質および経口ワクチン市場に関する洞察

ドイツの治療用タンパク質および経口ワクチン市場は、強力な製薬業界、高度な研究施設、そして革新的な生物学的製剤の普及率の高さに牽引され、高いCAGRで拡大すると予想されています。ドイツは技術革新と質の高い医療提供を重視しており、次世代の治療用タンパク質の臨床現場への導入を促進しています。

アジア太平洋地域の治療用タンパク質および経口ワクチン市場に関する洞察

アジア太平洋地域の治療用タンパク質および経口ワクチン市場は、バイオテクノロジー分野の拡大、政府による予防接種イニシアチブの強化、予防医療への意識の高まり、そして中国やインドなどの国々における医療アクセスの向上を背景に、予測期間中に23.4 %という最も高いCAGRで成長する見込みです。急速な都市化と医療インフラの改善も、地域全体の市場成長をさらに支えています。

日本における治療用タンパク質および経口ワクチン市場の洞察:

日本の治療用タンパク質および経口ワクチン市場は、バイオテクノロジーの革新に対する政府の強力な支援、先進的な治療を必要とする高齢化、そして予防医学への関心の高まりにより、勢いを増しています。新規タンパク質ベースの治療薬の採用増加とワクチン研究への継続的な投資が、市場拡大を推進する主要な要因です。

中国の治療用タンパク質および経口ワクチン市場に関する洞察:

中国の治療用タンパク質および経口ワクチン市場は、2025年にアジア太平洋地域で大きなシェアを占めました。これは、国内のバイオ医薬品産業の急速な成長、大規模なワクチン接種プログラム、そして生物製剤研究への政府資金の増加によるものです。中流階級人口の拡大とヘルスケア意識の高まりは、中国全土における治療用タンパク質および経口ワクチンの需要をさらに加速させています。

治療用タンパク質と経口ワクチンの市場シェア

治療用タンパク質および経口ワクチン業界は、主に、次のような定評のある企業によって牽引されています。

• ファイザー(米国)

• モデルナ(米国)

• アストラゼネカ(英国)

• ジョンソン・エンド・ジョンソン(米国)

• グラクソ・スミスクライン(英国)

• サノフィ(

フランス)

• キュアバック(ドイツ) • バイオン

テック(ドイツ) • ノボ ノルディスク(デンマーク)

• メルク(米国)

• ノバルティス(スイス)

• バーラト・バイオテック(インド)

• セラム・インスティテュート・オブ・インディア(インド) • シノバック・バイオ

テック(

中国)

• シノファーム(中国) • 塩野義製薬(日本)

• 武田薬品工業(日本)

• セルトリオン(韓国)

• アークトゥルス・セラピューティクス(米国)

• ヴァルネバSE(オーストリア)

世界の治療用タンパク質および経口ワクチン市場の最新動向

- 2022年7月、ノババックス社のタンパク質ベース(非mRNA)COVID-19ワクチンであるヌバクソビッドが、欧州連合(EU)において12~17歳の青少年を対象とした条件付き販売承認を取得しました。これは、厳格な規制当局の審査の下、純粋にタンパク質サブユニットワクチンが若年層への広範な使用を承認された初の事例の一つとなりました。

- 2022年11月、世界保健機関(WHO)はヌバクソビドの緊急使用リストを更新し、青少年の初回接種ワクチンおよび成人の追加接種ワクチンとして承認しました。これにより、タンパク質ベースのワクチンは、当初の緊急使用の範囲を超えて、世界中で広く受け入れられるようになりました。

- 2024年10月、ノババックス社は、より新しい変異株を標的とするように設計されたヌバクソビドの改良製剤を発売し、この改良ワクチンはEUで12歳以上の個人への使用が承認されました。これは、タンパク質ベースのワクチンが進化するウイルス株に適応し続けていることを示しており、長期的な予防接種戦略におけるその重要性を改めて強調しています。

- 2025年5月、米国食品医薬品局(FDA)は、特定の高リスクグループ(65歳以上の人および基礎疾患のある12~64歳の成人)に対するヌバクソビドの生物学的製剤承認申請(BLA)を承認し、米国で正式に認可された最初の組み換えタンパク質ベースの非mRNA COVID-19ワクチンとなりました。この画期的な出来事は、タンパク質ベースのワクチンの安全性と有効性に対する世界的な規制当局の信頼を強調し、免疫のための長期的な生物学的製剤の選択肢を提供します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。