世界の熱伝導性材料市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.96 Billion

USD

7.02 Billion

2024

2032

USD

2.96 Billion

USD

7.02 Billion

2024

2032

| 2025 –2032 | |

| USD 2.96 Billion | |

| USD 7.02 Billion | |

| % | |

|

世界の熱伝導性材料市場のセグメンテーション、化学成分(シリコーン、エポキシ、ポリイミド)、タイプ(ギャップフィラー、グリースおよび接着剤、エラストマーパッド、金属ベース、その他)、用途(コンピューター、通信、自動車、産業機械、その他)、製品タイプ(グリースおよび接着剤、テープおよびフィルム、エラストマーパッド、金属ベース、相変化材料、その他) - 2032年までの業界動向と予測

世界の熱伝導性材料市場の規模と成長率はどれくらいですか?

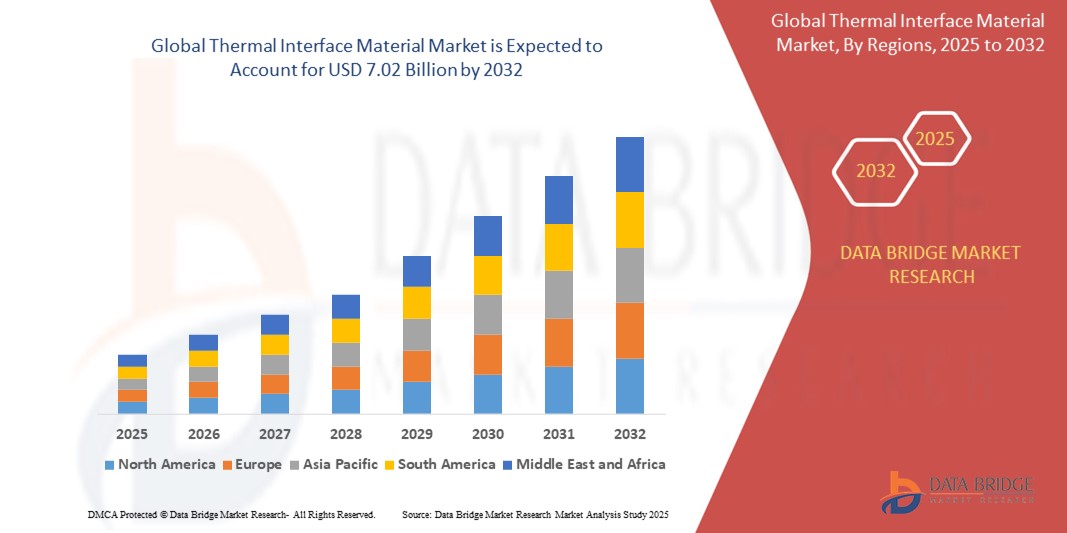

- 世界の熱伝導性材料市場規模は2024年に29億6000万米ドルと評価され、予測期間中に11.40%のCAGRで成長し、2032年には70億2000万米ドル に達すると予想されています 。

- 熱伝導性材料(TIM)市場は、様々な業界における効率的な熱管理ソリューションの需要の高まりを背景に、着実に成長を遂げています。電子機器の複雑化と小型化に伴い、発熱量が増加しており、過熱を防ぎ最適な性能を確保するには、効果的な熱管理が不可欠です。

- さらに、電気自動車の普及拡大や、家電製品および通信機器の需要増加も、TIMの需要をさらに押し上げています。熱伝導率の向上や加工性の向上といった技術革新も、市場の成長を牽引しています。

熱伝導性材料市場の主なポイントは何ですか?

- スマートフォン、ノートパソコン、サーバーなどの電子機器の需要の増加に伴い、効率的な熱管理ソリューションの必要性が高まっています。電子機器の高性能化と小型化に伴い、発生する熱量が増加し、性能と信頼性に悪影響を与える可能性があります。

- TIMは熱を放散させ、電子部品が安全な温度範囲内で動作することを保証します。IoT(モノのインターネット)デバイス、スマート家電、ウェアラブル技術の普及により、TIMの需要はさらに高まっています。これらのデバイスは、機能性と長寿命を維持するために効果的な熱管理を必要としているからです。

- 北米は、電子機器メーカーの強力な存在、急速な技術進歩、そして民生用電子機器、自動車、通信などの分野での熱管理に対する高い需要により、2024年には43.5%という最大の収益シェアで熱伝導材料市場を支配しました。

- アジア太平洋地域の熱伝導性材料市場は、同地域の家電製品生産の急成長、EV普及の拡大、5Gネットワークの急速な拡大に支えられ、2025年から2032年にかけて12.65%という最も高いCAGRで成長すると予想されています。

- シリコーンセグメントは、優れた熱安定性、柔軟性、電気絶縁性により、2024年に47.3%の最大の市場収益シェアで熱伝導性材料市場を支配しました。

レポートの範囲と熱伝導性材料市場のセグメンテーション

|

属性 |

熱伝導性材料の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

熱伝導性材料市場の主なトレンドは何ですか?

- 世界の熱伝導性材料(TIM)市場において、重要かつ急成長を遂げているトレンドの一つは、ますます高性能化・小型化する電子機器を支える先進材料の開発です。グラフェン強化TIM、相変化材料(PCM)、ハイブリッド複合材料といった革新技術は、電子機器の熱管理に変革をもたらしています。

- 例えば、いくつかのメーカーは、優れた熱伝導性と機械的安定性を提供するグラフェンベースのTIMを導入しており、高性能コンピューティング、5Gインフラストラクチャ、電気自動車(EV)に最適です。

- 相変化特性を備えたTIMは、熱スパイクを効率的に吸収・放散し、デバイスの信頼性と長寿命を保証する能力により人気が高まっています。

- ナノテクノロジーとエンジニアリング複合材料の採用により、スペースの制約が重要な小型電子機器に適した超薄型で高導電性のTIMの製造が可能になりました。

- 3M、ヘンケル、ダウなどの大手企業は、先進技術における効率的な熱管理の需要の高まりに対応するため、次世代TIMの研究と商品化に投資しています。

- 電子機器の小型化の傾向と高性能デバイスの発熱の増加により、革新的なTIMソリューションの採用が世界中で大幅に加速しています。

熱伝導性材料市場の主な推進要因は何ですか?

- 民生用電子機器、車載電子機器、通信インフラにおける効率的な熱管理の需要の高まりは、TIM市場の主要な牽引力となっています。デバイスの高性能化と小型化が進むにつれ、性能低下を防ぐには効果的な放熱が不可欠です。

- 例えば、2024年2月、ヘンケルは次世代EVバッテリーとパワーエレクトロニクス向けに設計された熱伝導性接着剤とTIMソリューションの新製品ラインを発表し、安全性と寿命の向上に貢献しました。

- 厳しい排出規制と持続可能性目標によって推進されているEV市場の急速な成長により、バッテリー、パワーモジュール、電子制御ユニットの熱を管理するためのTIMに対する大きな需要が生まれています。

- 5Gネットワークとデータセンターの世界的な拡大により、高密度電子機器の途切れないパフォーマンスを確保するための信頼性の高い熱管理が求められており、TIM市場の成長がさらに促進されています。

- さらに、ウェアラブルデバイス、IoTセンサー、小型医療用電子機器の増加傾向により、薄型、軽量、高効率のTIMの必要性が高まっています。

- 電子機器の性能要件の高まりとデバイスの信頼性への重点の融合により、TIM業界における投資とイノベーションが推進されています。

熱伝導性材料市場の成長を阻害する要因は何ですか?

- 高度なTIM、特にグラフェン、ナノ材料、または特殊な複合材料を使用したTIMの生産コストが高いため、特にコストに敏感な市場では、広く採用されるには大きな課題があります。

- 例えば、多くの中小規模の電子機器メーカーは、プレミアムTIMを製品に組み込む際に価格障壁に直面しており、発展途上地域での市場浸透が制限されています。

- 精密な位置合わせや硬化要件など、一部の高性能TIMの複雑な適用プロセスは、メーカーにとって組み立てコストの増加や技術的な困難につながる可能性があります。

- さらに、グラファイト、銀、特殊ポリマーなどの原材料の入手可能性とコストの変動は、生産の拡張性と価格の安定性に影響を与える可能性があります。

- これらの障壁を克服するために、業界関係者は、全体的な生産コストを削減するために持続可能な材料の代替品を模索しながら、簡素化された適用プロセスを備えたコスト効率の高いTIMソリューションの開発に注力しています。

熱伝導性材料市場はどのように区分されていますか?

市場は、化学、タイプ、用途、製品タイプに基づいて分類されています。

- 化学によって

化学的性質に基づき、熱伝導性材料市場はシリコーン、エポキシ、ポリイミドに分類されます。シリコーンセグメントは、優れた熱安定性、柔軟性、電気絶縁性により、2024年には47.3%という最大の市場収益シェアを獲得し、熱伝導性材料市場を席巻しました。シリコーンベースの熱伝導性材料(TIM)は、その高性能特性と幅広いデバイスとの互換性により、電子機器、自動車、通信分野で広く使用されています。温度変化下でも性能を維持できるため、要求の厳しい熱管理アプリケーションに最適です。

ポリイミド分野は、小型電子機器および航空宇宙用途における超薄型・軽量TIMソリューションの需要増加に牽引され、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。ポリイミド材料は優れた耐熱性、機械的強度、電気絶縁性を備えており、スペースと性能が重要となる次世代の高密度デバイスへの採用拡大を支えています。

- タイプ別

熱伝導材料市場は、種類別にギャップフィラー、グリース・接着剤、エラストマーパッド、金属ベース、その他に分類されます。ギャップフィラー分野は、部品間の凹凸を埋めて効率的な熱伝達を確保する用途が広く、2024年には36.8%と最大の市場収益シェアを占めました。ギャップフィラーは、その適用性、柔軟性、そして信頼性の高い熱伝導性から、民生用電子機器、車載電子機器、産業機械で好まれています。

金属ベース分野は、パワーエレクトロニクスおよびEVバッテリーシステムにおける高性能熱管理の需要の高まりに支えられ、2025年から2032年にかけて最も高いCAGRを達成すると予測されています。アルミニウムや銅などの金属ベースのTIMは、優れた熱伝導性と耐久性を備えており、重要産業における高熱・高負荷アプリケーションに最適です。

- アプリケーション別

用途別に見ると、熱伝導性材料(TIM)市場は、コンピュータ、通信、自動車、産業機械、その他に分類されます。コンピュータ分野は、高性能コンピューティングデバイス、ゲームシステム、サーバーの継続的な成長に牽引され、2024年には34.5%という最大の収益シェアを獲得し、市場を牽引しました。プロセッサ、グラフィックカード、メモリモジュールの熱管理を目的とした効率的なTIMソリューションの需要が、この分野の世界的な成長を牽引しています。

自動車分野は、電気自動車(EV)、先進運転支援システム(ADAS)、車載インフォテインメントシステムの急速な普及を背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。車載バッテリーとパワーエレクトロニクスの安全性と性能を確保するには、効率的な熱管理が不可欠であり、革新的なTIMソリューションの需要が高まっています。

- 製品タイプ別

製品タイプ別に見ると、熱伝導性材料市場は、グリース・接着剤、テープ・フィルム、エラストマーパッド、金属ベース、相変化材料、その他に分類されます。グリース・接着剤セグメントは、電子機器、通信機器、産業機器において、微細な隙間を埋め、放熱性を高めるために広く使用されているため、2024年には39.1%という最大の市場収益シェアを占めました。グリース・接着剤は、塗布が容易で、様々な熱サイクルにわたって信頼性の高い性能を発揮するため、多くの業界で好まれています。

相変化材料(PCM)セグメントは、相転移時に大量の熱エネルギーを吸収・放出する能力により、温度変動の激しい環境下でも効果的な熱管理を実現し、2025年から2032年にかけて最も高いCAGRを記録すると予想されています。高出力電子機器、EV、医療機器へのPCMの搭載拡大が、このセグメントの急速な市場成長を牽引しています。

熱伝導性材料市場で最大のシェアを占める地域はどこですか?

- 北米は、電子機器メーカーの強力な存在、急速な技術進歩、そして民生用電子機器、自動車、通信などの分野での熱管理に対する高い需要により、2024年には43.5%という最大の収益シェアで熱伝導材料市場を支配しました。

- 米国とカナダ全土における電気自動車(EV)、データセンター、高度なコンピューティングデバイスの導入の増加により、熱放散を管理するための信頼性が高く効率的な熱インターフェースソリューションの必要性が高まっています。

- さらに、北米は成熟した半導体産業、材料技術の継続的な研究開発、電気自動車や高性能電子機器を促進する政府の好ましい取り組みの恩恵を受けており、これらが相まって市場の成長を支えている。

米国熱伝導性材料市場の洞察

米国の熱伝導性材料(TIM)市場は、高性能コンピューティング、EVバッテリーの熱管理、そして先進的な民生用電子機器への需要増加に支えられ、2024年には北米で最大の収益シェアを獲得しました。米国は半導体製造におけるリーダーシップに加え、5Gインフラと電動モビリティへの投資増加も市場の拡大を加速させています。さらに、エネルギー効率の高い電子機器と小型デバイスへの注目が高まり、複数の業界で革新的なTIMソリューションの採用が引き続き促進されています。

欧州の熱伝導性材料市場の洞察

欧州の熱伝導材料市場は、同地域の厳格なエネルギー効率基準、自動車の電動化の進展、そして5Gネットワークの普及拡大に支えられ、予測期間中、着実に成長すると予測されています。TIMの需要は、電気自動車、再生可能エネルギーインフラ、そしてスマートデバイスの生産増加によって牽引されています。さらに、欧州は二酸化炭素排出量の削減と電子機器の性能向上に注力しており、高度な熱管理材料のイノベーションと採用を促進しています。

英国の熱伝導性材料市場の洞察

英国の熱伝導性材料(TIM)市場は、予測期間中、国内の電気自動車市場の成長、先進的な民生用電子機器への需要、そしてエネルギー効率の高い技術への関心の高まりを背景に、高いCAGRで拡大すると予想されています。半導体製造、スマートインフラ、次世代モビリティソリューションへの投資増加は、英国のエレクトロニクスおよび自動車セクター全体におけるTIM採用の好機を生み出しています。

ドイツの熱伝導性材料市場の洞察

ドイツの熱伝導性材料市場は、同国の確立された自動車産業、電気自動車の普及拡大、そして精密工学における技術的リーダーシップに支えられ、緩やかな成長が見込まれています。エネルギー効率の向上と先進材料技術の推進に対するドイツの取り組みは、電子機器、自動車、産業機械の用途において高性能TIMの需要を促進しています。主要な材料メーカーの存在も、市場の発展を支えています。

熱伝導材料市場で最も急速に成長している地域はどこですか?

アジア太平洋地域の熱伝導性材料(TIM)市場は、2025年から2032年にかけて、同地域における家電製品生産の急成長、EV普及の拡大、そして5Gネットワークの急速な拡大を背景に、12.65%という最も高いCAGRで成長すると予想されています。中国、インド、日本、韓国などの国々では、スマートフォン、電気自動車、そしてコンピューティングデバイスにおける効率的な熱管理ソリューションの需要が高まっています。さらに、政府の支援政策、競争力のある製造コスト、そして半導体産業の拡大が、アジア太平洋地域全体のTIM市場の成長を加速させています。

日本における熱伝導性材料市場の洞察

日本の熱伝導性材料(TIM)市場は、エネルギー効率の高い電子機器、自動車の電動化、そして半導体技術の進歩に対する需要の高まりを背景に、急速に成長を遂げています。高品質な製造、小型デバイス、そして熱信頼性を重視する日本の姿勢は、自動車、通信、民生用電子機器など、複数の業界で革新的なTIMの採用を促進しています。

中国熱伝導性材料市場の洞察

中国の熱伝導性材料(TIM)市場は、電子機器製造、EV生産、そして5Gインフラの急速な拡大における中国の優位性に支えられ、2024年にはアジア太平洋地域において最大の収益シェアを占めると予測されています。中国は国内半導体産業の発展に注力し、電動モビリティの普及拡大、そして省エネ技術に対する政府の優遇措置によって、高度なTIMソリューションの需要が大幅に増加しています。また、大手現地メーカーの存在と競争力のある価格設定により、地域市場における中国のリーダーシップはさらに強化されています。

熱伝導性材料市場のトップ企業はどれですか?

熱伝導材料業界は、主に次のような老舗企業によって牽引されています。

- Hylomar LLC(英国)

- CSLシリコーン社(カナダ)

- NUCO Inc.(カナダ)

- サシュコ社(米国)

- ダウ(米国)

- 3M(米国)

- モメンティブ(米国)

- HBフラー(米国)

- ヘンケルAGアンドCo.KGaA(ドイツ)

- Sika AG(スイス)

- ボスティック(フランス)

- ワッカーケミーAG(ドイツ)

- ピディライト・インダストリーズ社(インド)

- MAPEI SpA(イタリア)

- PPGインダストリーズ(米国)

- CSWインダストリアルズ社(米国)

- イリノイ・ツール・ワークス社(米国)

- ソウダルグループ(ベルギー)

- アルケマ(フランス)

世界の熱伝導性材料市場における最近の動向は何ですか?

- パーカー・ハネフィンは2025年4月、重要な電子機器冷却用途向けに開発された次世代熱伝導性材料(TIM)シリーズを発表しました。製品ラインには、ゲル、パッド、グリースが含まれており、いずれも高い熱伝導性と長期安定性を実現するよう設計されています。これらの材料は、車載電子機器、通信基地局、産業用制御システム向けに特に最適化されており、厳しい熱サイクル条件下での製造性と性能の向上に重点を置いています。この発売により、パーカー・ハネフィンは、要求の厳しい産業および電子機器環境向けに信頼性の高いTIMソリューションを提供するという地位を強化します。

- 2024年10月、Carbice社とDow社は協力し、高性能電子機器向けにカスタマイズされた先進的な熱伝導性材料の新製品ラインを発表しました。これらの材料は、電子機器、自動車、通信など、様々な業界における熱効率と信頼性の向上を目的として設計されています。この協業は、両社のイノベーションへのコミットメントと、次世代電子機器における信頼性の高い熱管理ソリューションへの高まるニーズへの対応を反映しています。

- 2024年5月、ヘンケルは、厳しい性能とコスト基準を満たしながら、優れた加工性を実現する熱伝導性材料(TIM)に対する市場の需要の高まりに対応しました。革新的な配合アプローチにより、ヘンケルは、従来の材料と比較して塗布速度を大幅に向上させる液状のギャップフィリングTIM「Bergquist Gap Filler TGF 4500CVO」を開発しました。この開発により、高度な電子機器や自動車用途向けに効率的で高性能なTIMを提供するヘンケルの競争力が強化されます。

- ダウは2024年3月、先進エレクトロニクスの進化するニーズに対応するため、シリコーン系熱伝導性材料(TIM)のポートフォリオを拡大しました。この高性能TIMの新シリーズは、電気自動車、データセンター、5Gインフラアプリケーションにおける放熱性、信頼性、処理効率の向上を目的として設計されました。この戦略的な拡大は、ダウが重要産業における小型化と高電力密度システムのサポートに注力していることを明確に示しています。

- 2022年6月、ダウコーニング社は最新の熱伝導性材料「DOWSIL TC-4040」を発売しました。これは、高い熱伝導性、塗布の容易さ、そして優れた材料のたわみ防止性を備えたギャップフィラーとして設計されています。この導入により、電子機器における主要な熱管理の課題に対応し、ダウコーニングの製品ラインナップと世界のTIM市場における競争力が強化されました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。