世界の薄膜および超薄膜市場

Market Size in USD Billion

CAGR :

%

USD

5,313.17 Million

USD

22,812.53 Million

2021

2029

USD

5,313.17 Million

USD

22,812.53 Million

2021

2029

| 2022 –2029 | |

| USD 5,313.17 Million | |

| USD 22,812.53 Million | |

| % | |

世界の薄膜および超薄膜市場、コーティング方法(気体状態、溶液状態、溶融または半溶融状態)、タイプ(薄膜、超薄膜)、堆積技術(物理的堆積、化学的堆積)、アプリケーション(エレクトロニクスおよび半導体、再生可能エネルギー、ヘルスケアおよびバイオメディカルアプリケーション、自動車、航空宇宙および防衛、その他)別 – 2029年までの業界動向と予測

市場分析と規模

薄膜および極薄膜フィルムは、金属やプラスチックなどの他の材料のコーティングに使用できる軽量素材であるため、広く使用されています。これらのフィルムは、太陽光発電 (PV)、腐食防止、バッテリー、燃料電池、塗料およびコーティングなど、さまざまな分野で広く導入されています。

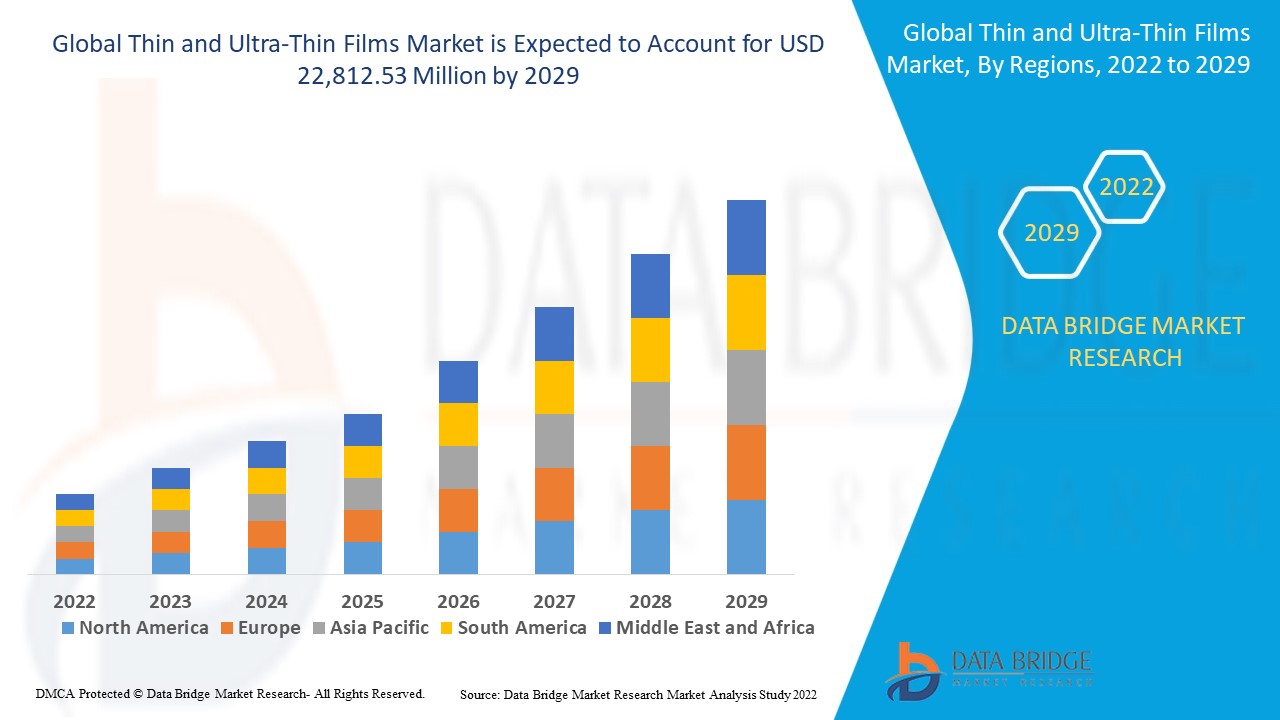

世界の薄膜および極薄膜市場は、2021年に53億1,317万米ドルと評価され、2022年から2029年の予測期間中に15.40%のCAGRを記録し、2029年までに228億1,253万米ドルに達すると予想されています。エレクトロニクスと半導体は、半導体材料のラッピングとコーティングでの使用率が高いため、それぞれの市場のアプリケーションセグメントを占めています。データブリッジ市場調査チームがまとめた市場レポートには、詳細な専門家分析、輸入/輸出分析、価格分析、生産消費分析、およびペストル分析が含まれています。

市場の定義

薄膜とは、厚さが 1 μm 未満のフィルムを指します。これらのフィルムは基本的に、任意の表面に堆積される材料の層です。超薄膜は、気相前駆体やプラズマ プロセスなどの複雑な化学的および物理的堆積技術を使用して堆積されるフィルムとして定義されます。

レポートの範囲と市場セグメンテーション

|

レポートメトリック |

詳細 |

|

予測期間 |

2022年から2029年 |

|

基準年 |

2021 |

|

歴史的な年 |

2020 (2019 - 2014 にカスタマイズ可能) |

|

定量単位 |

売上高(百万米ドル)、販売数量(個数)、価格(米ドル) |

|

対象セグメント |

コーティング方法(気体状態、溶液状態、溶融または半溶融状態)、タイプ(薄層、超薄層)、堆積技術(物理的堆積、化学的堆積)、用途(エレクトロニクスおよび半導体、再生可能エネルギー、ヘルスケアおよびバイオメディカル用途、自動車、航空宇宙および防衛、その他) |

|

対象国 |

北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、フランス、英国、オランダ、スイス、ベルギー、ロシア、イタリア、スペイン、トルコ、その他のヨーロッパ、ヨーロッパでは中国、日本、インド、韓国、シンガポール、マレーシア、オーストラリア、タイ、インドネシア、フィリピン、アジア太平洋地域 (APAC) ではその他のアジア太平洋地域 (APAC)、中東およびアフリカ (MEA) の一部としてサウジアラビア、UAE、イスラエル、エジプト、南アフリカ、中東およびアフリカ (MEA) の一部としてその他の中東およびアフリカ (MEA)、南米の一部としてブラジル、アルゼンチン、南米のその他の地域 |

|

対象となる市場プレーヤー |

American Elements(米国)、LEW TECHNIQUES LTD(英国)、Denton Vacuum(米国)、KANEKA CORPORATION(日本)、Umicore(ベルギー)、Materion Corporation(米国)、AIXTRON(ドイツ)、Kurt J. Lesker Company(米国)、Vital Materials Co., Limited(中国)、AJA INTERNATIONAL, Inc.(米国)、Praxair ST Technology, Inc.(米国)、PVD Products, Inc.(米国)、GEOMATEC Co., Ltd.(日本)、INTEVAC, INC.(米国)、Plasma-Therm(英国)、Arrow Thin Films, Inc.(米国)、Super Conductor Materials, Inc.(米国)、Angstrom Engineering Inc.(カナダ)、ThinFilms Inc.(米国)、Orange Thin Films(オランダ)など |

|

市場機会 |

|

薄膜および超薄膜市場の動向

このセクションでは、市場の推進要因、利点、機会、制約、課題について理解します。これらはすべて、以下のように詳細に説明されます。

ドライバー

- 小型化の進展

半導体の小型化の進展は、薄膜および極薄膜市場の成長を牽引する主な要因の 1 つです。また、材料科学のさまざまな分野におけるナノテクノロジーの拡大も市場にプラスの影響を与えています。

- さまざまな分野からの需要

半導体、医療分野、包装など、多くの業界で薄膜および極薄膜の需要が増加し、市場の成長が加速しています。薄膜を堆積するためのさまざまな技術が市場の拡大に貢献しています。

- 映画の進歩

大手企業が自社製品の特許取得を進めることで、イノベーションと進歩が進み、市場にさらなる影響を与えています。柔軟性の高さによるこれらのフィルムの需要増加が市場を牽引しています。

さらに、急速な都市化、ライフスタイルの変化、投資の急増、消費者支出の増加は、薄膜および超薄膜市場にプラスの影響を与えます。

機会

さらに、ナノテクノロジーの革命的な成長により、2022年から2029年の予測期間に市場プレーヤーに収益性の高い機会が拡大します。また、投資の急増により市場はさらに拡大します。

制約/課題

一方、シリコンセルで提供される場合の変換効率の欠如は、市場の成長を妨げると予想されます。また、認識の欠如は、2022〜2029年の予測期間に薄膜および超薄膜市場に課題をもたらすと予測されています。

この薄膜および極薄膜市場レポートでは、最近の新しい開発、貿易規制、輸出入分析、生産分析、バリュー チェーンの最適化、市場シェア、国内および現地の市場プレーヤーの影響、新たな収益源の観点から見た機会の分析、市場規制の変更、戦略的市場成長分析、市場規模、カテゴリ市場の成長、アプリケーションのニッチと優位性、製品の承認、製品の発売、地理的拡大、市場における技術革新などの詳細が提供されます。薄膜および極薄膜市場に関する詳細情報を取得するには、アナリスト ブリーフについて Data Bridge Market Research にお問い合わせください。当社のチームが、市場の成長を達成するための情報に基づいた市場決定を行うお手伝いをします。

COVID-19による薄膜・超薄膜市場への影響

COVID-19は薄膜および超薄膜市場に影響を及ぼしています。限られた投資コストと従業員不足により、電子ペーパー(eペーパー)ディスプレイ技術の販売と生産が妨げられました。しかし、政府と市場の主要プレーヤーは、実践を開発するための新しい安全対策を採用しました。技術の進歩により、適切な顧客をターゲットにしたため、薄膜および超薄膜の販売率が上昇しました。世界中での家電製品の販売増加は、パンデミック後のシナリオで市場の成長をさらに促進すると予想されます。

世界の薄膜および超薄膜市場の範囲と市場規模

薄膜および超薄膜市場は、コーティング方法、タイプ、堆積技術、および用途に基づいてセグメント化されています。これらのセグメントの成長は、業界のわずかな成長セグメントを分析するのに役立ち、ユーザーに貴重な市場の概要と市場の洞察を提供し、コア市場アプリケーションを特定するための戦略的決定を下すのに役立ちます。

コーティング方法

- 気体状態

- ソリューションステート

- 溶融または半溶融状態

タイプ

- 薄い

- 超薄型

堆積技術

- 物理的な沈着

- 化学沈着

応用

- エレクトロニクスおよび半導体

- 再生可能エネルギー

- ヘルスケアおよびバイオメディカルアプリケーション

- 自動車

- 航空宇宙および防衛

- その他

薄膜および超薄膜市場の地域分析/洞察

薄膜および超薄膜市場が分析され、市場規模の洞察と傾向が、上記のように国、コーティング方法、タイプ、堆積技術、およびアプリケーション別に提供されます。

薄膜および極薄膜市場レポートでカバーされている国は、北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、フランス、英国、オランダ、スイス、ベルギー、ロシア、イタリア、スペイン、トルコ、その他のヨーロッパ諸国、アジア太平洋地域 (APAC) では中国、日本、インド、韓国、シンガポール、マレーシア、オーストラリア、タイ、インドネシア、フィリピン、その他のアジア太平洋地域 (APAC)、中東およびアフリカ (MEA) の一部としてサウジアラビア、UAE、イスラエル、エジプト、南アフリカ、その他の中東およびアフリカ (MEA)、南米の一部としてブラジル、アルゼンチン、その他の南米です。

アジア太平洋地域(APAC)は、地域内での技術の受容の高まりにより、薄膜および超薄膜市場を支配しています。

北米では、テクノロジーの導入と、同地域における炭素排出量削減への圧力の高まりにより、2022年から2029年の予測期間中に大幅な成長が見込まれています。

レポートの国別セクションでは、市場の現在および将来の傾向に影響を与える国内市場における個別の市場影響要因と規制の変更も提供しています。下流および上流のバリュー チェーン分析、技術動向、ポーターの 5 つの力の分析、ケース スタディなどのデータ ポイントは、個々の国の市場シナリオを予測するために使用される指標の一部です。また、国別データの予測分析を提供する際には、グローバル ブランドの存在と可用性、および地元および国内ブランドとの競争が激しいか少ないために直面する課題、国内関税と貿易ルートの影響も考慮されます。

競争環境と薄膜・超薄膜市場

薄膜および超薄膜市場の競争状況は、競合他社ごとに詳細を提供します。含まれる詳細には、会社概要、会社の財務状況、収益、市場の可能性、研究開発への投資、新しい市場への取り組み、世界的なプレゼンス、生産拠点と施設、生産能力、会社の強みと弱み、製品の発売、製品の幅と広さ、アプリケーションの優位性などがあります。提供されている上記のデータ ポイントは、薄膜および超薄膜市場に関連する会社の焦点にのみ関連しています。

薄膜および超薄膜市場で活動している主要企業には、

- アメリカン エレメント (米国)

- LEW TECHNIQUES LTD (英国)

- デントン・バキューム(米国)

- カネカ株式会社(日本)

- ユミコア(ベルギー)

- マテリオンコーポレーション(米国)

- AIXTRON(ドイツ)

- カート・J・レスカー社(米国)

- バイタルマテリアル株式会社(中国)

- AJA INTERNATIONAL, Inc. (米国)

- プラクスエアSTテクノロジー社(米国)

- PVDプロダクツ社(米国)

- ジオマテック株式会社(日本)

- インテバック社(米国)

- プラズマサーム(英国)

- アロー・シン・フィルムズ社(米国)

- スーパーコンダクターマテリアルズ社(米国)

- Angstrom Engineering Inc. (カナダ)

- シンフィルムズ社(米国)

- オレンジ・シン・フィルムズ(オランダ)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF GLOBAL THIN AND ULTRA-THIN FILMS MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 DBMR MARKET POSITION GRID

2.7 VENDOR SHARE ANALYSIS

2.8 MULTIVARIATE MODELING

2.9 COATING METHODS TIMELINE CURVE

2.1 MARKET APPLICATION COVERAGE GRID

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

5 IMPACT ANALYSIS OF COVID-19

5.1 AFTERMATH OF COVID-19 AND GOVERNMENT INITIATIVES TO BOOST THE MARKET

5.2 STRATEGIC DECISIONS FOR MANUFACTURERS AFTER COVID-19 TO GAIN COMPETITIVE MARKET SHARE

5.3 IMPACT ON DEMAND

5.4 IMPACT ON SUPPLY CHAIN

5.5 CONCLUSION

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 GROWTH IN WIND ENERGY

6.1.2 GROWING DEMAND FOR CONSUMERS ELECTRONIC

6.1.3 INCREASING USE OF THIN FILM FOR MEDICAL DEVICES

6.1.4 INCREASING ADOPTION OF SOLAR ENERGY

6.2 RESTRAINT

6.2.1 LACK OF STANDARDIZATION

6.3 OPPORTUNITIES

6.3.1 GROWING ADVANCEMENT IN NANOTECHNOLOGY

6.3.2 INCREASING DEMAND FROM THE AEROSPACE AND DEFENSE INDUSTRY FOR THIN FILM APPLICATIONS

6.3.3 GOVERNMENT INITIATIVES TO REDUCE CARBON EMISSION

6.4 CHALLENGE

6.4.1 POOR CONVERSION EFFICIENCY OF THIN FILM SOLAR CELLS

7 GLOBAL THIN AND ULTRA-THIN FILMS MARKET, BY COATING METHODS

7.1 OVERVIEW

7.2 GASEOUS STATE

7.3 SOLUTIONS STATE

7.4 MOLTEN OR SEMI-MOLTEN STATE

8 GLOBAL THIN AND ULTRA-THIN FILMS MARKET, BY TYPE

8.1 OVERVIEW

8.2 THIN

8.3 ULTRA-THIN

9 GLOBAL THIN AND ULTRA-THIN FILMS MARKET, BY DEPOSITION TECHNIQUES

9.1 OVERVIEW

9.2 PHYSICAL DEPOSITION

9.2.1 TYPE

9.2.1.1 Evaporation Techniques

9.2.1.2 Sputtering Deposition

9.2.1.3 Pulsed Laser Deposition (PLD)

9.2.1.4 Others

9.2.2 MATERIAL

9.2.2.1 Sputtering Targets

9.2.2.2 Pellets

9.2.2.3 Others

9.3 CHEMICAL DEPOSITION

9.3.1 TYPE

9.3.1.1 Chemical Vapor Deposition (CVD)

9.3.1.2 Sol-Gel Deposition

9.3.1.3 Plating

9.3.1.4 Others

9.3.2 MATERIAL

9.3.2.1 Metal Halides

9.3.2.2 Metal Hydrides

9.3.2.3 Reactive Gases

9.3.2.4 Organometallic Compounds

9.3.2.5 Metal Salts

9.3.2.6 Others

10 GLOBAL THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION

10.1 OVERVIEW

10.2 ELECTRONICS & SEMICONDUCTOR

10.2.1 FULLY TRANSPARENT ELECTRICAL CONDUCTORS

10.2.2 INTEGRATED CIRCUIT FABRICATION

10.2.3 THIN FILM BATTERIES

10.2.4 OTHERS

10.3 RENEWABLE ENERGY

10.3.1 SOLAR

10.3.2 WIND

10.4 HEALTHCARE AND BIOMEDICAL APPLICATIONS

10.5 AUTOMOTIVE

10.6 AEROSPACE & DEFENSE

10.7 OTHERS

11 GLOBAL THIN AND ULTRA-THIN FILMS MARKET, BY GEOGRAPHY

11.1 OVERVIEW

11.2 ASIA-PACIFIC

11.2.1 CHINA

11.2.2 INDIA

11.2.3 SOUTH KOREA

11.2.4 JAPAN

11.2.5 AUSTRALIA

11.2.6 SINGAPORE

11.2.7 THAILAND

11.2.8 MALAYSIA

11.2.9 INDONESIA

11.2.10 PHILIPPINES

11.2.11 REST OF ASIA-PACIFIC

11.3 NORTH AMERICA

11.3.1 U.S.

11.3.2 CANADA

11.3.3 MEXICO

11.4 EUROPE

11.4.1 GERMANY

11.4.2 FRANCE

11.4.3 RUSSIA

11.4.4 U.K.

11.4.5 ITALY

11.4.6 SPAIN

11.4.7 NETHERLANDS

11.4.8 BELGIUM

11.4.9 SWITZERLAND

11.4.10 TURKEY

11.4.11 REST OF EUROPE

11.5 MIDDLE EAST & AFRICA

11.5.1 ISRAEL

11.5.2 SAUDI ARABIA

11.5.3 SOUTH AFRICA

11.5.4 U.A.E.

11.5.5 EGYPT

11.5.6 REST OF MIDDLE EAST & AFRICA

11.6 SOUTH AMERICA

11.6.1 BRAZIL

11.6.2 ARGENTINA

11.6.3 REST OF SOUTH AMERICA

12 GLOBAL THIN AND ULTRA-THIN FILMS MARKET, COMPANY LANDSCAPE

12.1 COMPANY SHARE ANALYSIS: GLOBAL

12.2 COMPANY SHARE ANALYSIS: NORTH AMERICA

12.3 COMPANY SHARE ANALYSIS: EUROPE

12.4 COMPANY SHARE ANALYSIS: ASIA-PACIFIC

13 SWOT ANALYSIS

14 COMPANY PROFILE

14.1 KANEKA CORPORATION

14.1.1 COMPANY SNAPSHOT

14.1.2 REVENUE ANALYSIS

14.1.3 COMPANY SHARE ANALYSIS

14.1.4 PRODUCT PORTFOLIO

14.1.5 RECENT DEVELOPMENT

14.2 UMICORE

14.2.1 COMPANY SNAPSHOT

14.2.2 REVENUE ANALYSIS

14.2.3 COMPANY SHARE ANALYSIS

14.2.4 PRODUCT PORTFOLIO

14.2.5 RECENT DEVELOPMENT

14.3 MATERION CORPORATION

14.3.1 COMPANY SNAPSHOT

14.3.2 REVENUE ANALYSIS

14.3.3 COMPANY SHARE ANALYSIS

14.3.4 PRODUCT PORTFOLIO

14.3.5 RECENT DEVELOPMENT

14.4 PRAXAIR S.T. TECHNOLOGY, INC.

14.4.1 COMPANY SNAPSHOT

14.4.2 COMPANY SHARE ANALYSIS

14.4.3 PRODUCT PORTFOLIO

14.4.4 RECENT DEVELOPMENTS

14.5 INTEVAC, INC.

14.5.1 COMPANY SNAPSHOT

14.5.2 REVENUE ANALYSIS

14.5.3 COMPANY SHARE ANALYSIS

14.5.4 PRODUCT PORTFOLIO

14.5.5 RECENT DEVELOPMENT

14.6 AIXTRON

14.6.1 COMPANY SNAPSHOT

14.6.2 REVENUE ANALYSIS

14.6.3 PRODUCT PORTFOLIO

14.6.4 RECENT DEVELOPMENT

14.7 AJA INTERNATIONAL, INC.

14.7.1 COMPANY SNAPSHOT

14.7.2 PRODUCT PORTFOLIO

14.7.3 RECENT DEVELOPMENT

14.8 AMERICAN ELEMENTS

14.8.1 COMPANY SNAPSHOT

14.8.2 PRODUCT PORTFOLIO

14.8.3 RECENT DEVELOPMENT

14.9 ANGSTROM ENGINEERING INC.

14.9.1 COMPANY SNAPSHOT

14.9.2 PRODUCT PORTFOLIO

14.9.3 RECENT DEVELOPMENT

14.1 ARROW THIN FILMS, INC.

14.10.1 COMPANY SNAPSHOT

14.10.2 PRODUCT PORTFOLIO

14.10.3 RECENT DEVELOPMENT

14.11 DENTON VACUUM

14.11.1 COMPANY SNAPSHOT

14.11.2 PRODUCT PORTFOLIO

14.11.3 RECENT DEVELOPMENTS

14.12 GEOMATEC CO., LTD.

14.12.1 COMPANY SNAPSHOT

14.12.2 PRODUCT PORTFOLIO

14.12.3 RECENT DEVELOPMENT

14.13 KURT J. LESKER COMPANY

14.13.1 COMPANY SNAPSHOT

14.13.2 PRODUCT PORTFOLIO

14.13.3 RECENT DEVELOPMENT

14.14 LEW TECHNIQUES LTD

14.14.1 COMPANY SNAPSHOT

14.14.2 PRODUCT PORTFOLIO

14.14.3 RECENT DEVELOPMENT

14.15 ORANGE THIN FILMS

14.15.1 COMPANY SNAPSHOT

14.15.2 PRODUCT PORTFOLIO

14.15.3 RECENT DEVELOPMENT

14.16 PLASMA-THERM

14.16.1 COMPANY SNAPSHOT

14.16.2 PRODUCT PORTFOLIO

14.16.3 RECENT DEVELOPMENT

14.17 PVD PRODUCTS, INC.

14.17.1 COMPANY SNAPSHOT

14.17.2 PRODUCT PORTFOLIO

14.17.3 RECENT DEVELOPMENT

14.18 SUPER CONDUCTOR MATERIALS, INC.

14.18.1 COMPANY SNAPSHOT

14.18.2 PRODUCT PORTFOLIO

14.18.3 RECENT DEVELOPMENT

14.19 THINFILMS INC.

14.19.1 COMPANY SNAPSHOT

14.19.2 PRODUCT PORTFOLIO

14.19.3 RECENT DEVELOPMENT

14.2 VITAL MATERIALS CO., LIMITED

14.20.1 COMPANY SNAPSHOT

14.20.2 PRODUCT PORTFOLIO

14.20.3 RECENT DEVELOPMENT

15 QUESTIONNAIRE

16 RELATED REPORTS

表のリスト

表のリスト

表1 世界の薄膜および超薄膜市場、コーティング方法別、市場予測2020-2027年(百万米ドル)65

表2 薄膜および超薄膜における世界のガス状態市場、地域別、2018年~2027年、(百万米ドル)65

表3 薄膜および超薄膜市場における世界のソリューションの状況、地域別、2018年~2027年、(百万米ドル) 66

表4 世界の溶融または半溶融状態の薄膜および超薄膜市場、地域別、2018年~2027年、(百万米ドル) 67

表5 世界の薄膜および超薄膜市場、タイプ別、市場予測2020-2027年(百万米ドル)70

表6 世界の超薄膜・極薄膜市場、地域別、2018年~2027年(百万米ドル) 70

表7 世界の超薄膜および超薄膜市場、地域別、2018年~2027年、(百万米ドル) 71

表8 世界の薄膜および超薄膜市場、成膜技術別、市場予測2020-2027年(百万米ドル)74

表9 世界の薄膜および超薄膜の物理的堆積市場、地域別、2018年~2027年、(百万米ドル) 74

表10 世界の薄膜および超薄膜の物理的堆積市場、タイプ別、2018年~2027年、(百万米ドル)74

表11 世界の薄膜および超薄膜の物理的堆積市場、材料別、2018年~2027年、(百万米ドル)75

表12 薄膜および超薄膜における世界の化学蒸着市場、地域別、2018年~2027年、(百万米ドル) 76

表13 世界の薄膜および超薄膜化学堆積市場、タイプ別、2018年~2027年、(百万米ドル) 76

表14 世界の薄膜および超薄膜化学堆積市場、材料別、2018年~2027年、(百万米ドル) 78

表15 世界の薄膜および超薄膜市場、用途別、市場予測2020-2027年(百万米ドル)82

表16 世界の電子・半導体薄膜・超薄膜市場、地域別、2018年~2027年(百万米ドル) 82

表17 世界の電子・半導体薄膜・超薄膜市場、用途別、2018年~2027年(百万米ドル) 83

表18 再生可能エネルギー薄膜および超薄膜市場(地域別、2018年~2027年)(百万米ドル) 84

表19 再生可能エネルギー用薄膜および超薄膜の世界市場、用途別、2018年~2027年、(百万米ドル)84

表20 世界のヘルスケアおよびバイオメディカル用途向け薄膜および超薄膜市場、地域別、2018年~2027年、(百万米ドル)85

表21 世界の自動車用薄膜および超薄膜フィルム市場、地域別、2018年~2027年、(百万米ドル)85

表22 世界の航空宇宙・防衛向け薄膜・超薄膜市場、地域別、2018年~2027年(百万米ドル) 86

表23 世界の薄膜および超薄膜市場におけるその他、地域別、2018年~2027年(百万米ドル) 86

表24 世界の薄膜および超薄膜市場、地域別、2018年~2027年(百万米ドル) 92

表25 アジア太平洋地域の薄膜および超薄膜市場、国別、2018年~2027年(百万米ドル) 96

表26 アジア太平洋地域の薄膜および超薄膜市場、コーティング方法別、2018年~2027年(百万米ドル) 96

表27 アジア太平洋地域の薄膜および超薄膜市場、タイプ別、2018年~2027年(百万米ドル) 96

表28 アジア太平洋地域の薄膜および超薄膜市場、成膜技術別、2018年~2027年(百万米ドル) 97

表29 アジア太平洋地域の薄膜および超薄膜の物理的堆積市場、タイプ別、2018年~2027年(百万米ドル) 97

表30 アジア太平洋地域の薄膜および超薄膜の物理的堆積市場、材料別、2018年~2027年(百万米ドル) 97

表31 アジア太平洋地域の薄膜および超薄膜化学蒸着市場、タイプ別、2018年~2027年(百万米ドル) 97

表32 アジア太平洋地域の薄膜および超薄膜化学堆積市場、材料別、2018年~2027年(百万米ドル) 98

表33 アジア太平洋地域の薄膜および超薄膜市場、用途別、2018年~2027年(百万米ドル) 98

表34 アジア太平洋地域の薄膜および超薄膜エレクトロニクスおよび半導体市場、用途別、2018年~2027年(百万米ドル)98

表35 アジア太平洋地域の再生可能エネルギー用薄膜および超薄膜市場、用途別、2018年~2027年(百万米ドル) 99

表36 中国の薄膜および超薄膜市場、コーティング方法別、2018年~2027年(百万米ドル)100

表37 中国の薄膜および超薄膜市場、タイプ別、2018年~2027年(百万米ドル)100

表38 中国の薄膜および超薄膜市場、成膜技術別、2018年~2027年(百万米ドル)100

表39 中国の薄膜および超薄膜の物理的堆積市場、タイプ別、2018年~2027年(百万米ドル) 101

表40 中国の薄膜および超薄膜の物理的堆積市場、材料別、2018年~2027年(百万米ドル)101

表41 中国の薄膜および超薄膜化学蒸着市場、タイプ別、2018年~2027年(百万米ドル)101

表42 中国の薄膜および超薄膜化学蒸着市場、材料別、2018年~2027年(百万米ドル)102

表43 中国の薄膜および超薄膜市場、用途別、2018年~2027年(百万米ドル) 102

表44 中国の電子・半導体薄膜・超薄膜市場、用途別、2018年~2027年(百万米ドル)102

表45 中国の再生可能エネルギー薄膜および超薄膜市場、用途別、2018年~2027年(百万米ドル) 102

表46 インドの薄膜および超薄膜市場、コーティング方法別、2018年~2027年(百万米ドル) 104

表47 インドの薄膜および超薄膜市場、タイプ別、2018年~2027年(百万米ドル) 104

表48 インドの薄膜および超薄膜市場、成膜技術別、2018年~2027年(百万米ドル) 104

表49 インドにおける薄膜および超薄膜の物理的堆積市場、タイプ別、2018年~2027年(百万米ドル)105

表50 インドにおける薄膜および超薄膜の物理的堆積市場、材料別、2018年~2027年(百万米ドル)105

表51 インドにおける薄膜および超薄膜化学蒸着市場、タイプ別、2018年~2027年(百万米ドル)105

表52 インドにおける薄膜および超薄膜化学堆積市場、材料別、2018年~2027年(百万米ドル)106

表53 インド薄膜・超薄膜市場、用途別、2018年~2027年(百万米ドル) 106

表54 インドの薄膜および超薄膜エレクトロニクスおよび半導体市場、用途別、2018年~2027年(百万米ドル)106

表55 インド再生可能エネルギー薄膜および超薄膜市場、用途別、2018年~2027年(百万米ドル) 106

表56 韓国の薄膜および超薄膜市場、コーティング方法別、2018年~2027年(百万米ドル) 108

表57 韓国の薄膜および超薄膜市場、タイプ別、2018年~2027年(百万米ドル) 108

表58 韓国の薄膜および超薄膜市場、成膜技術別、2018年~2027年(百万米ドル) 108

表59 韓国の薄膜および超薄膜の物理的堆積市場、タイプ別、2018年~2027年(百万米ドル) 109

表60 韓国の薄膜および超薄膜の物理的堆積市場、材料別、2018年~2027年(百万米ドル) 109

表61 韓国の薄膜および超薄膜化学蒸着市場、タイプ別、2018年~2027年(百万米ドル) 109

表62 韓国の薄膜および超薄膜化学蒸着市場、材料別、2018年~2027年(百万米ドル) 110

表63 韓国の薄膜および超薄膜市場、用途別、2018年~2027年(百万米ドル) 110

表64 韓国の薄膜および超薄膜エレクトロニクスおよび半導体市場、用途別、2018年~2027年(百万米ドル) 110

表65 韓国の再生可能エネルギー用薄膜および超薄膜市場、用途別、2018年~2027年(百万米ドル) 111

表66 日本薄膜・超薄膜市場、コーティング方法別、2018年~2027年(百万米ドル) 112

表67 日本薄膜・超薄膜市場、タイプ別、2018年~2027年(百万米ドル) 112

表68 日本薄膜・超薄膜市場、成膜技術別、2018年~2027年(百万米ドル) 112

表69 日本における薄膜および超薄膜の物理的堆積市場、タイプ別、2018年~2027年(百万米ドル) 113

表70 日本における薄膜および超薄膜の物理的堆積市場、材料別、2018年~2027年(百万米ドル) 113

表71 日本における薄膜および超薄膜化学蒸着市場、タイプ別、2018年~2027年(百万米ドル) 113

表72 日本における薄膜および超薄膜化学蒸着市場、材料別、2018年~2027年(百万米ドル) 114

表73 日本薄膜・超薄膜市場、用途別、2018年~2027年(百万米ドル) 114

表74 日本電子・半導体薄膜・超薄膜市場、用途別、2018年~2027年(百万米ドル) 114

表75 日本再生可能エネルギー薄膜・超薄膜市場、用途別、2018年~2027年(百万米ドル) 114

表76 オーストラリアの薄膜および超薄膜市場、コーティング方法別、2018年~2027年(百万米ドル) 116

表77 オーストラリアの薄膜および超薄膜市場、タイプ別、2018年~2027年(百万米ドル) 116

表78 オーストラリアの薄膜および超薄膜市場、成膜技術別、2018年~2027年(百万米ドル) 116

表79 オーストラリアの薄膜および超薄膜の物理的堆積市場、タイプ別、2018年~2027年(百万米ドル) 117

表80 オーストラリアの薄膜および超薄膜の物理的堆積市場、材料別、2018年~2027年(百万米ドル) 117

表81 オーストラリアの薄膜および超薄膜化学蒸着市場、タイプ別、2018年~2027年(百万米ドル) 117

TABLE 82 AUSTRALIA CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 118

TABLE 83 AUSTRALIA THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 118

TABLE 84 AUSTRALIA ELECTRONICS & SEMICONDUCTOR IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 118

TABLE 85 AUSTRALIA RENEWABLE ENERGY IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 119

TABLE 86 SINGAPORE THIN AND ULTRA-THIN FILMS MARKET, BY COATING METHODS, 2018-2027 (USD MILLION) 120

TABLE 87 SINGAPORE THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 120

TABLE 88 SINGAPORE THIN AND ULTRA-THIN FILMS MARKET, BY DEPOSITION TECHNIQUES, 2018-2027 (USD MILLION) 120

TABLE 89 SINGAPORE PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 121

TABLE 90 SINGAPORE PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 121

TABLE 91 SINGAPORE CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 121

TABLE 92 SINGAPORE CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 122

TABLE 93 SINGAPORE THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 122

TABLE 94 SINGAPORE ELECTRONICS & SEMICONDUCTOR IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 122

TABLE 95 SINGAPORE RENEWABLE ENERGY IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 123

TABLE 96 THAILAND THIN AND ULTRA-THIN FILMS MARKET, BY COATING METHODS, 2018-2027 (USD MILLION) 124

TABLE 97 THAILAND THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 124

TABLE 98 THAILAND THIN AND ULTRA-THIN FILMS MARKET, BY DEPOSITION TECHNIQUES, 2018-2027 (USD MILLION) 124

TABLE 99 THAILAND PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 125

TABLE 100 THAILAND PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 125

TABLE 101 THAILAND CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 125

TABLE 102 THAILAND CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 126

TABLE 103 THAILAND THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 126

TABLE 104 THAILAND ELECTRONICS & SEMICONDUCTOR IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 126

TABLE 105 THAILAND RENEWABLE ENERGY IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 127

TABLE 106 MALAYSIA THIN AND ULTRA-THIN FILMS MARKET, BY COATING METHODS, 2018-2027 (USD MILLION) 128

TABLE 107 MALAYSIA THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 128

TABLE 108 MALAYSIA THIN AND ULTRA-THIN FILMS MARKET, BY DEPOSITION TECHNIQUES, 2018-2027 (USD MILLION) 128

TABLE 109 MALAYSIA PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 129

TABLE 110 MALAYSIA PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 129

TABLE 111 MALAYSIA CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 129

TABLE 112 MALAYSIA CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 130

TABLE 113 MALAYSIA THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 130

TABLE 114 MALAYSIA ELECTRONICS & SEMICONDUCTOR IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 130

TABLE 115 MALAYSIA RENEWABLE ENERGY IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 131

TABLE 116 INDONESIA THIN AND ULTRA-THIN FILMS MARKET, BY COATING METHODS, 2018-2027 (USD MILLION) 132

TABLE 117 INDONESIA THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 132

TABLE 118 INDONESIA THIN AND ULTRA-THIN FILMS MARKET, BY DEPOSITION TECHNIQUES, 2018-2027 (USD MILLION) 132

TABLE 119 INDONESIA PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 133

TABLE 120 INDONESIA PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 133

TABLE 121 INDONESIA CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 133

TABLE 122 INDONESIA CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 134

TABLE 123 INDONESIA THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 134

TABLE 124 INDONESIA ELECTRONICS & SEMICONDUCTOR IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 134

TABLE 125 INDONESIA RENEWABLE ENERGY IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 135

TABLE 126 PHILIPPINES THIN AND ULTRA-THIN FILMS MARKET, BY COATING METHODS, 2018-2027 (USD MILLION) 136

TABLE 127 PHILIPPINES THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 136

TABLE 128 PHILIPPINES THIN AND ULTRA-THIN FILMS MARKET, BY DEPOSITION TECHNIQUES, 2018-2027 (USD MILLION) 136

TABLE 129 PHILIPPINES PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 137

TABLE 130 PHILIPPINES PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 137

TABLE 131 PHILIPPINES CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 137

TABLE 132 PHILIPPINES CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 138

TABLE 133 PHILIPPINES THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 138

TABLE 134 PHILIPPINES ELECTRONICS & SEMICONDUCTOR IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 138

表135 フィリピンの再生可能エネルギー薄膜および超薄膜市場、用途別、2018年~2027年(百万米ドル) 139

表136 その他のアジア太平洋地域の薄膜および超薄膜市場、コーティング方法別、2018年~2027年(百万米ドル)140

表137 北米の薄膜および超薄膜市場、国別、2018年~2027年(百万米ドル) 144

表138 北米の薄膜および超薄膜市場、コーティング方法別、2018年~2027年(百万米ドル) 144

表139 北米の薄膜および超薄膜市場、タイプ別、2018年~2027年(百万米ドル) 144

表140 北米の薄膜および超薄膜市場、成膜技術別、2018年~2027年(百万米ドル) 144

表141 北米の薄膜および超薄膜の物理的堆積市場、タイプ別、2018年~2027年(百万米ドル) 145

表142 北米の薄膜および超薄膜の物理的堆積市場、材料別、2018年~2027年(百万米ドル) 145

表143 北米の薄膜および超薄膜化学蒸着市場、タイプ別、2018年~2027年(百万米ドル) 145

表144 北米の薄膜および超薄膜化学蒸着市場、材料別、2018年~2027年(百万米ドル) 146

表 145 北米の薄膜および超薄膜市場、用途別、2018-2027年(百万米ドル) 146

表146 北米の薄膜および超薄膜エレクトロニクスおよび半導体市場、用途別、2018年~2027年(百万米ドル) 146

表 147 北米の再生可能エネルギー向け薄膜および超薄膜市場、用途別、2018-2027年(百万米ドル) 147

表148 米国の薄膜および超薄膜市場、コーティング方法別、2018年~2027年(百万米ドル) 148

表 149 米国の薄膜および超薄膜市場、タイプ別、2018-2027年(百万米ドル) 148

表150 米国の薄膜および超薄膜市場、成膜技術別、2018年~2027年(百万米ドル) 148

表151 米国の薄膜および超薄膜の物理的堆積市場、タイプ別、2018年~2027年(百万米ドル) 149

表152 米国の薄膜および超薄膜の物理的堆積市場、材料別、2018年~2027年(百万米ドル) 149

表153 米国の薄膜および超薄膜化学堆積市場、タイプ別、2018年~2027年(百万米ドル) 149

表154 米国の薄膜および超薄膜化学堆積市場、材料別、2018年~2027年(百万米ドル)150

表155 米国の薄膜および超薄膜市場、用途別、2018年~2027年(百万米ドル) 150

表156 米国の電子・半導体薄膜・超薄膜市場、用途別、2018年~2027年(百万米ドル) 150

表157 米国再生可能エネルギー薄膜・超薄膜市場、用途別、2018年~2027年(百万米ドル) 151

表158 カナダの薄膜および超薄膜市場、コーティング方法別、2018年~2027年(百万米ドル) 152

表159 カナダの薄膜および超薄膜市場、タイプ別、2018年~2027年(百万米ドル) 152

表160 カナダの薄膜および超薄膜市場、成膜技術別、2018年~2027年(百万米ドル) 152

表161 カナダの薄膜および超薄膜の物理的堆積市場、タイプ別、2018年~2027年(百万米ドル) 153

表162 カナダの薄膜および超薄膜の物理的堆積市場、材料別、2018年~2027年(百万米ドル) 153

表163 カナダの薄膜および超薄膜化学蒸着市場、タイプ別、2018年~2027年(百万米ドル) 153

表164 カナダの薄膜および超薄膜化学蒸着市場、材料別、2018年~2027年(百万米ドル) 154

表165 カナダの薄膜および超薄膜市場、用途別、2018年~2027年(百万米ドル) 154

表166 カナダの薄膜および超薄膜エレクトロニクスおよび半導体市場、用途別、2018年~2027年(百万米ドル) 154

表167 カナダの再生可能エネルギー薄膜および超薄膜市場、用途別、2018年~2027年(百万米ドル) 154

表168 メキシコの薄膜および超薄膜市場、コーティング方法別、2018年~2027年(百万米ドル) 156

表169 メキシコの薄膜および超薄膜市場、タイプ別、2018年~2027年(百万米ドル) 156

表170 メキシコの薄膜および超薄膜市場、成膜技術別、2018年~2027年(百万米ドル) 156

表171 メキシコの薄膜および超薄膜の物理的堆積市場、タイプ別、2018年~2027年(百万米ドル) 157

表172 メキシコの薄膜および超薄膜の物理的堆積市場、材料別、2018年~2027年(百万米ドル) 157

表173 メキシコの薄膜および超薄膜化学堆積市場、タイプ別、2018年~2027年(百万米ドル) 157

表174 メキシコの薄膜および超薄膜化学堆積市場、材料別、2018年~2027年(百万米ドル) 158

表175 メキシコの薄膜および超薄膜市場、用途別、2018年~2027年(百万米ドル) 158

表176 メキシコの薄膜および超薄膜エレクトロニクスおよび半導体市場、用途別、2018年~2027年(百万米ドル) 158

表177 メキシコの再生可能エネルギー薄膜および超薄膜市場、用途別、2018年~2027年(百万米ドル) 158

表178 欧州の薄膜および超薄膜市場、国別、2018年~2027年(百万米ドル) 163

表179 欧州の薄膜および超薄膜市場、コーティング方法別、2018年~2027年(百万米ドル) 163

表180 欧州の薄膜および超薄膜市場、タイプ別、2018年~2027年(百万米ドル) 163

表181 ヨーロッパの薄膜および超薄膜市場、成膜技術別、2018年~2027年(百万米ドル) 164

表182 ヨーロッパの薄膜および超薄膜の物理的堆積市場、タイプ別、2018年~2027年(百万米ドル) 164

表183 ヨーロッパの薄膜および超薄膜の物理的堆積市場、材料別、2018年~2027年(百万米ドル) 164

表184 ヨーロッパの薄膜および超薄膜化学蒸着市場、タイプ別、2018年~2027年(百万米ドル) 165

表185 ヨーロッパの薄膜および超薄膜化学蒸着市場、材料別、2018年~2027年(百万米ドル) 165

表186 欧州の薄膜および超薄膜市場、用途別、2018年~2027年(百万米ドル) 165

表187 欧州の薄膜および超薄膜エレクトロニクスおよび半導体市場、用途別、2018年~2027年(百万米ドル) 165

表188 欧州再生可能エネルギー薄膜・超薄膜市場、用途別、2018年~2027年(百万米ドル) 166

TABLE 189 GERMANY THIN AND ULTRA-THIN FILMS MARKET, BY COATING METHODS, 2018-2027 (USD MILLION) 167

TABLE 190 GERMANY THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 167

TABLE 191 GERMANY THIN AND ULTRA-THIN FILMS MARKET, BY DEPOSITION TECHNIQUES, 2018-2027 (USD MILLION) 167

TABLE 192 GERMANY PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 168

TABLE 193 GERMANY PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 168

TABLE 194 GERMANY CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 168

TABLE 195 GERMANY CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 169

TABLE 196 GERMANY THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 169

TABLE 197 GERMANY ELECTRONICS & SEMICONDUCTOR IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 169

TABLE 198 GERMANY RENEWABLE ENERGY IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 170

TABLE 199 FRANCE THIN AND ULTRA-THIN FILMS MARKET, BY COATING METHODS, 2018-2027 (USD MILLION) 171

TABLE 200 FRANCE THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 171

TABLE 201 FRANCE THIN AND ULTRA-THIN FILMS MARKET, BY DEPOSITION TECHNIQUES, 2018-2027 (USD MILLION) 171

TABLE 202 FRANCE PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 172

TABLE 203 FRANCE PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 172

TABLE 204 FRANCE CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 172

TABLE 205 FRANCE CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 173

TABLE 206 FRANCE THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 173

TABLE 207 FRANCE ELECTRONICS & SEMICONDUCTOR IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 173

TABLE 208 FRANCE RENEWABLE ENERGY IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 173

TABLE 209 RUSSIA THIN AND ULTRA-THIN FILMS MARKET, BY COATING METHODS, 2018-2027 (USD MILLION) 175

TABLE 210 RUSSIA THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 175

TABLE 211 RUSSIA THIN AND ULTRA-THIN FILMS MARKET, BY DEPOSITION TECHNIQUES, 2018-2027 (USD MILLION) 175

TABLE 212 RUSSIA PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 176

TABLE 213 RUSSIA PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 176

TABLE 214 RUSSIA CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 176

TABLE 215 RUSSIA CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 177

TABLE 216 RUSSIA THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 177

TABLE 217 RUSSIA ELECTRONICS & SEMICONDUCTOR IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 177

TABLE 218 RUSSIA RENEWABLE ENERGY IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 177

TABLE 219 U.K. THIN AND ULTRA-THIN FILMS MARKET, BY COATING METHODS, 2018-2027 (USD MILLION) 179

TABLE 220 U.K. THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 179

TABLE 221 U.K. THIN AND ULTRA-THIN FILMS MARKET, BY DEPOSITION TECHNIQUES, 2018-2027 (USD MILLION) 179

TABLE 222 U.K. PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 180

TABLE 223 U.K. PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 180

TABLE 224 U.K. CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 180

TABLE 225 U.K. CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 181

TABLE 226 U.K. THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 181

TABLE 227 U.K. ELECTRONICS & SEMICONDUCTOR IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 181

TABLE 228 U.K. RENEWABLE ENERGY IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 182

TABLE 229 ITALY THIN AND ULTRA-THIN FILMS MARKET, BY COATING METHODS, 2018-2027 (USD MILLION) 183

TABLE 230 ITALY THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 183

TABLE 231 ITALY THIN AND ULTRA-THIN FILMS MARKET, BY DEPOSITION TECHNIQUES, 2018-2027 (USD MILLION) 183

TABLE 232 ITALY PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 184

TABLE 233 ITALY PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 184

TABLE 234 ITALY CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 184

TABLE 235 ITALY CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 185

TABLE 236 ITALY THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 185

TABLE 237 ITALY ELECTRONICS & SEMICONDUCTOR IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 185

TABLE 238 ITALY RENEWABLE ENERGY IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 185

TABLE 239 SPAIN THIN AND ULTRA-THIN FILMS MARKET, BY COATING METHODS, 2018-2027 (USD MILLION) 187

TABLE 240 SPAIN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 187

TABLE 241 SPAIN THIN AND ULTRA-THIN FILMS MARKET, BY DEPOSITION TECHNIQUES, 2018-2027 (USD MILLION) 187

TABLE 242 SPAIN PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 188

TABLE 243 SPAIN PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 188

TABLE 244 SPAIN CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 188

TABLE 245 SPAIN CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 189

TABLE 246 SPAIN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 189

TABLE 247 SPAIN ELECTRONICS & SEMICONDUCTOR IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 189

TABLE 248 SPAIN RENEWABLE ENERGY IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 189

TABLE 249 NETHERLANDS THIN AND ULTRA-THIN FILMS MARKET, BY COATING METHODS, 2018-2027 (USD MILLION) 191

TABLE 250 NETHERLANDS THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 191

TABLE 251 NETHERLANDS THIN AND ULTRA-THIN FILMS MARKET, BY DEPOSITION TECHNIQUES, 2018-2027 (USD MILLION) 191

TABLE 252 NETHERLANDS PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 192

TABLE 253 NETHERLANDS PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 192

TABLE 254 NETHERLANDS CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 192

TABLE 255 NETHERLANDS CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 193

TABLE 256 NETHERLANDS THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 193

TABLE 257 NETHERLANDS ELECTRONICS & SEMICONDUCTOR IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 193

TABLE 258 NETHERLANDS RENEWABLE ENERGY IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 194

TABLE 259 BELGIUM THIN AND ULTRA-THIN FILMS MARKET, BY COATING METHODS, 2018-2027 (USD MILLION) 195

TABLE 260 BELGIUM THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 195

TABLE 261 BELGIUM THIN AND ULTRA-THIN FILMS MARKET, BY DEPOSITION TECHNIQUES, 2018-2027 (USD MILLION) 195

TABLE 262 BELGIUM PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 196

TABLE 263 BELGIUM PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 196

TABLE 264 BELGIUM CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 196

TABLE 265 BELGIUM CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 197

TABLE 266 BELGIUM THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 197

TABLE 267 BELGIUM ELECTRONICS & SEMICONDUCTOR IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 197

TABLE 268 BELGIUM RENEWABLE ENERGY IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 198

TABLE 269 SWITZERLAND THIN AND ULTRA-THIN FILMS MARKET, BY COATING METHODS, 2018-2027 (USD MILLION) 199

TABLE 270 SWITZERLAND THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 199

TABLE 271 SWITZERLAND THIN AND ULTRA-THIN FILMS MARKET, BY DEPOSITION TECHNIQUES, 2018-2027 (USD MILLION) 199

TABLE 272 SWITZERLAND PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 200

TABLE 273 SWITZERLAND PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 200

TABLE 274 SWITZERLAND CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 200

TABLE 275 SWITZERLAND CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 201

TABLE 276 SWITZERLAND THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 201

TABLE 277 SWITZERLAND ELECTRONICS & SEMICONDUCTOR IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 201

TABLE 278 SWITZERLAND RENEWABLE ENERGY IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 202

TABLE 279 TURKEY THIN AND ULTRA-THIN FILMS MARKET, BY COATING METHODS, 2018-2027 (USD MILLION) 203

TABLE 280 TURKEY THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 203

TABLE 281 TURKEY THIN AND ULTRA-THIN FILMS MARKET, BY DEPOSITION TECHNIQUES, 2018-2027 (USD MILLION) 203

TABLE 282 TURKEY PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 204

TABLE 283 204

TABLE 284 TURKEY PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 204

TABLE 285 TURKEY CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 204

TABLE 286 TURKEY CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 205

TABLE 287 TURKEY THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 205

TABLE 288 TURKEY ELECTRONICS & SEMICONDUCTOR IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 205

TABLE 289 TURKEY RENEWABLE ENERGY IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 205

TABLE 290 REST OF EUROPE THIN AND ULTRA-THIN FILMS MARKET, BY COATING METHODS, 2018-2027 (USD MILLION) 207

TABLE 291 MIDDLE EAST & AFRICA THIN AND ULTRA-THIN FILMS MARKET, BY COUNTRY, 2018-2027 (USD MILLION) 211

TABLE 292 MIDDLE EAST & AFRICA THIN AND ULTRA-THIN FILMS MARKET, BY COATING METHODS, 2018-2027 (USD MILLION) 211

TABLE 293 MIDDLE EAST & AFRICA THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 211

TABLE 294 MIDDLE EAST & AFRICA THIN AND ULTRA-THIN FILMS MARKET, BY DEPOSITION TECHNIQUES, 2018-2027 (USD MILLION) 211

TABLE 295 MIDDLE EAST & AFRICA PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 212

TABLE 296 MIDDLE EAST & AFRICA PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 212

TABLE 297 MIDDLE EAST & AFRICA CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 212

TABLE 298 MIDDLE EAST & AFRICA CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 213

表 299 中東およびアフリカの薄膜および超薄膜市場、用途別、2018年~2027年(百万米ドル) 213

表300 中東およびアフリカの薄膜および超薄膜エレクトロニクスおよび半導体市場、用途別、2018年~2027年(百万米ドル) 213

表301 中東およびアフリカの再生可能エネルギー薄膜および超薄膜市場、用途別、2018年~2027年(百万米ドル) 214

表302 イスラエルの薄膜および超薄膜市場、コーティング方法別、2018年~2027年(百万米ドル) 215

表303 イスラエルの薄膜および超薄膜市場、タイプ別、2018年~2027年(百万米ドル) 215

表304 イスラエルの薄膜および超薄膜市場、成膜技術別、2018年~2027年(百万米ドル) 215

表305 イスラエルの薄膜および超薄膜の物理的堆積市場、タイプ別、2018年~2027年(百万米ドル) 216

表306 イスラエルの薄膜および超薄膜の物理的堆積市場、材料別、2018年~2027年(百万米ドル) 216

表307 イスラエルの薄膜および超薄膜化学堆積市場、タイプ別、2018年~2027年(百万米ドル) 216

表308 イスラエルの薄膜および超薄膜化学堆積市場、材料別、2018年~2027年(百万米ドル) 217

表309 イスラエルの薄膜および超薄膜市場、用途別、2018年~2027年(百万米ドル) 217

表310 イスラエルの薄膜および超薄膜エレクトロニクスおよび半導体市場、用途別、2018年~2027年(百万米ドル) 217

表311 イスラエルの再生可能エネルギーの薄膜および超薄膜市場、用途別、2018年~2027年(百万米ドル) 217

表312 サウジアラビアの薄膜および超薄膜市場、コーティング方法別、2018年~2027年(百万米ドル) 219

表313 サウジアラビアの薄膜および超薄膜市場、タイプ別、2018年~2027年(百万米ドル) 219

表314 サウジアラビアの薄膜および超薄膜市場、成膜技術別、2018年~2027年(百万米ドル) 219

表315 サウジアラビアの薄膜および超薄膜の物理的堆積市場、タイプ別、2018年~2027年(百万米ドル) 220

表316 サウジアラビアの薄膜および超薄膜の物理的堆積市場、材料別、2018年~2027年(百万米ドル) 220

表317 サウジアラビアの薄膜および超薄膜化学蒸着市場、タイプ別、2018年~2027年(百万米ドル) 220

表318 サウジアラビアの薄膜および超薄膜化学蒸着市場、材料別、2018年~2027年(百万米ドル) 221

表319 サウジアラビアの薄膜および超薄膜市場、用途別、2018年~2027年(百万米ドル) 221

表320 サウジアラビアの薄膜および超薄膜エレクトロニクスおよび半導体市場、用途別、2018年~2027年(百万米ドル) 221

表321 サウジアラビアの再生可能エネルギー薄膜および超薄膜市場、用途別、2018年~2027年(百万米ドル) 222

表322 南アフリカの薄膜および超薄膜市場、コーティング方法別、2018年~2027年(百万米ドル) 223

表323 南アフリカの薄膜および超薄膜市場、タイプ別、2018年~2027年(百万米ドル) 223

表324 南アフリカの薄膜および超薄膜市場、成膜技術別、2018年~2027年(百万米ドル) 223

表325 南アフリカの薄膜および超薄膜の物理的堆積市場、タイプ別、2018年~2027年(百万米ドル) 224

表326 南アフリカの薄膜および超薄膜の物理的堆積市場、材料別、2018年~2027年(百万米ドル) 224

表327 南アフリカの薄膜および超薄膜化学蒸着市場、タイプ別、2018年~2027年(百万米ドル) 224

表328 南アフリカの薄膜および超薄膜化学蒸着市場、材料別、2018年~2027年(百万米ドル) 225

表329 南アフリカの薄膜および超薄膜市場、用途別、2018年~2027年(百万米ドル) 225

表330 南アフリカの薄膜および超薄膜エレクトロニクスおよび半導体市場、用途別、2018年~2027年(百万米ドル) 225

表331 南アフリカの再生可能エネルギー薄膜および超薄膜市場、用途別、2018年~2027年(百万米ドル) 226

表332 UAEの薄膜および超薄膜市場、コーティング方法別、2018年~2027年(百万米ドル) 227

表333 UAEの薄膜および超薄膜市場、タイプ別、2018年~2027年(百万米ドル) 227

表334 UAEの薄膜および超薄膜市場、成膜技術別、2018年~2027年(百万米ドル) 227

表335 UAEの薄膜および超薄膜の物理的堆積市場、タイプ別、2018年~2027年(百万米ドル) 228

表336 UAEの薄膜および超薄膜の物理的堆積市場、材料別、2018年~2027年(百万米ドル) 228

表337 UAEの薄膜および超薄膜化学堆積市場、タイプ別、2018年~2027年(百万米ドル) 228

表338 UAEの薄膜および超薄膜化学堆積市場、材料別、2018年~2027年(百万米ドル) 229

表339 UAEの薄膜および超薄膜市場、用途別、2018年~2027年(百万米ドル) 229

表340 UAEの薄膜および超薄膜エレクトロニクスおよび半導体市場、用途別、2018年~2027年(百万米ドル) 229

表341 UAEの再生可能エネルギーの薄膜および超薄膜市場、用途別、2018年~2027年(百万米ドル) 229

表342 エジプトの薄膜および超薄膜市場、コーティング方法別、2018年~2027年(百万米ドル) 231

表343 エジプトの薄膜および超薄膜市場、タイプ別、2018年~2027年(百万米ドル) 231

表344 エジプトの薄膜および超薄膜市場、成膜技術別、2018年~2027年(百万米ドル) 231

表345 エジプトの薄膜および超薄膜の物理的堆積市場、タイプ別、2018年~2027年(百万米ドル) 232

表346 エジプトの薄膜および超薄膜の物理的堆積市場、材料別、2018年~2027年(百万米ドル) 232

表347 エジプトの薄膜および超薄膜化学蒸着市場、タイプ別、2018年~2027年(百万米ドル) 232

表348 エジプトの薄膜および超薄膜化学蒸着市場、材料別、2018年~2027年(百万米ドル) 233

表349 エジプトの薄膜および超薄膜市場、用途別、2018年~2027年(百万米ドル) 233

表350 エジプトの薄膜および超薄膜エレクトロニクスおよび半導体市場、用途別、2018年~2027年(百万米ドル) 233

表351 エジプトの再生可能エネルギー薄膜および超薄膜市場、用途別、2018年~2027年(百万米ドル) 233

TABLE 352 REST OF MIDDLE EAST & AFRICA THIN AND ULTRA-THIN FILMS MARKET, BY COATING METHODS, 2018-2027 (USD MILLION) 235

TABLE 353 SOUTH AMERICA THIN AND ULTRA-THIN FILMS MARKET, BY COUNTRY, 2018-2027 (USD MILLION) 239

TABLE 354 SOUTH AMERICA THIN AND ULTRA-THIN FILMS MARKET, BY COATING METHODS, 2018-2027 (USD MILLION) 239

TABLE 355 SOUTH AMERICA THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 239

TABLE 356 SOUTH AMERICA THIN AND ULTRA-THIN FILMS MARKET, BY DEPOSITION TECHNIQUES, 2018-2027 (USD MILLION) 239

TABLE 357 SOUTH AMERICA PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 240

TABLE 358 SOUTH AMERICA PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 240

TABLE 359 SOUTH AMERICA CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 240

TABLE 360 SOUTH AMERICA CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 241

TABLE 361 SOUTH AMERICA THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 241

TABLE 362 SOUTH AMERICA ELECTRONICS & SEMICONDUCTOR IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 241

TABLE 363 SOUTH AMERICA RENEWABLE ENERGY IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 242

TABLE 364 BRAZIL THIN AND ULTRA-THIN FILMS MARKET, BY COATING METHODS, 2018-2027 (USD MILLION) 243

TABLE 365 BRAZIL THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 243

TABLE 366 BRAZIL THIN AND ULTRA-THIN FILMS MARKET, BY DEPOSITION TECHNIQUES, 2018-2027 (USD MILLION) 243

TABLE 367 BRAZIL PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 244

TABLE 368 BRAZIL PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 244

TABLE 369 BRAZIL CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 244

TABLE 370 BRAZIL CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 245

TABLE 371 BRAZIL THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 245

TABLE 372 BRAZIL ELECTRONICS & SEMICONDUCTOR IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 245

TABLE 373 BRAZIL RENEWABLE ENERGY IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 245

TABLE 374 ARGENTINA THIN AND ULTRA-THIN FILMS MARKET, BY COATING METHODS, 2018-2027 (USD MILLION) 247

TABLE 375 ARGENTINA THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 247

TABLE 376 ARGENTINA THIN AND ULTRA-THIN FILMS MARKET, BY DEPOSITION TECHNIQUES, 2018-2027 (USD MILLION) 247

TABLE 377 ARGENTINA PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 248

TABLE 378 ARGENTINA PHYSICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 248

TABLE 379 ARGENTINA CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY TYPE, 2018-2027 (USD MILLION) 248

TABLE 380 ARGENTINA CHEMICAL DEPOSITION IN THIN AND ULTRA-THIN FILMS MARKET, BY MATERIAL, 2018-2027 (USD MILLION) 249

TABLE 381 ARGENTINA THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 249

TABLE 382 ARGENTINA ELECTRONICS & SEMICONDUCTOR IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 249

TABLE 383 ARGENTINA RENEWABLE ENERGY IN THIN AND ULTRA-THIN FILMS MARKET, BY APPLICATION, 2018-2027 (USD MILLION) 250

TABLE 384 REST OF SOUTH AMERICA THIN AND ULTRA-THIN FILMS MARKET, BY COATING METHODS, 2018-2027 (USD MILLION) 251

図表一覧

LIST OF FIGURES

FIGURE 1 GLOBAL THIN AND ULTRA-THIN FILMS MARKET: SEGMENTATION 38

FIGURE 2 GLOBAL THIN AND ULTRA-THIN FILMS MARKET: DATA TRIANGULATION 41

FIGURE 3 GLOBAL THIN AND ULTRA-THIN FILMS MARKET: DROC ANALYSIS 42

FIGURE 4 GLOBAL THIN AND ULTRA-THIN FILMS MARKET: GLOBAL VS REGIONAL MARKET ANALYSIS 43

FIGURE 5 GLOBAL THIN AND ULTRA-THIN FILMS MARKET: COMPANY RESEARCH ANALYSIS 43

FIGURE 6 GLOBAL THIN AND ULTRA-THIN FILMS MARKET: INTERVIEW DEMOGRAPHICS 44

FIGURE 7 GLOBAL THIN AND ULTRA-THIN FILMS MARKET: DBMR MARKET POSITION GRID 45

FIGURE 8 GLOBAL THIN AND ULTRA-THIN FILMS MARKET: VENDOR SHARE ANALYSIS 46

FIGURE 9 GLOBAL THIN AND ULTRA-THIN FILMS MARKET: MARKET APPLICATION COVERAGE GRID 48

FIGURE 10 GLOBAL THIN AND ULTRA-THIN FILMS MARKET: SEGMENTATION 51

FIGURE 11 GROWING DEMAND FOR CONSUMERS ELECTRONIC IS EXPECTED TO DRIVE THE GLOBAL THIN AND ULTRA-THIN FILMS MARKET IN THE FORECAST PERIOD OF 2020 TO 2027 52

FIGURE 12 GASEOUS STATE SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF GLOBAL THIN AND ULTRA-THIN FILMS MARKET IN 2020 & 2027 52

FIGURE 13 ASIA-PACIFIC IS EXPECTED TO DOMINATE AND IS THE FASTEST GROWING REGION IN THE GLOBAL THIN AND ULTRA-THIN FILMS MARKET IN THE FORECAST PERIOD OF 2020 TO 2027 53

FIGURE 14 ASIA-PACIFIC IS THE FASTEST GROWING MARKET FOR THIN AND ULTRA-THIN FILMS MANUFACTURERS IN THE FORECAST PERIOD OF 2020 TO 2027 54

FIGURE 15 DRIVERS, RESTRAINT, OPPORTUNITIES AND CHALLENGE OF GLOBAL THIN AND ULTRA-THIN FILMS MARKET 58

FIGURE 16 GLOBAL THIN AND ULTRA-THIN FILMS MARKET: BY COATING METHODS, 2019 64

FIGURE 17 GLOBAL THIN AND ULTRA-THIN FILMS MARKET: BY TYPE, 2019 69

FIGURE 18 GLOBAL THIN AND ULTRA-THIN FILMS MARKET: BY DEPOSITION TECHNIQUES, 2019 73

FIGURE 19 GLOBAL THIN AND ULTRA-THIN FILMS MARKET: BY APPLICATION, 2019 81

FIGURE 20 GLOBAL THIN AND ULTRA-THIN FILMS MARKET: SNAPSHOT (2019) 89

FIGURE 21 GLOBAL THIN AND ULTRA-THIN FILMS MARKET: BY GEOGRAPHY (2019) 90

FIGURE 22 GLOBAL THIN AND ULTRA-THIN FILMS MARKET: BY GEOGRAPHY (2020 & 2027) 90

FIGURE 23 GLOBAL THIN AND ULTRA-THIN FILMS MARKET: BY GEOGRAPHY (2019 & 2027) 91

FIGURE 24 GLOBAL THIN AND ULTRA-THIN FILMS MARKET: BY COATING METHODS (2020-2027) 91

FIGURE 25 ASIA-PACIFIC THIN AND ULTRA-THIN FILMS MARKET: SNAPSHOT (2019) 93

FIGURE 26 ASIA-PACIFIC THIN AND ULTRA-THIN FILMS MARKET: BY COUNTRY (2019) 94

FIGURE 27 ASIA-PACIFIC THIN AND ULTRA-THIN FILMS MARKET: BY COUNTRY (2020 & 2027) 94

FIGURE 28 ASIA-PACIFIC THIN AND ULTRA-THIN FILMS MARKET: BY COUNTRY (2019 & 2027) 95

FIGURE 29 ASIA-PACIFIC THIN AND ULTRA-THIN FILMS MARKET: BY COATING METHODS (2020-2027) 95

FIGURE 30 NORTH AMERICA THIN AND ULTRA-THIN FILMS MARKET: SNAPSHOT (2019) 141

FIGURE 31 NORTH AMERICA THIN AND ULTRA-THIN FILMS MARKET: BY COUNTRY (2019) 142

FIGURE 32 NORTH AMERICA THIN AND ULTRA-THIN FILMS MARKET: BY COUNTRY (2020 & 2027) 142

FIGURE 33 NORTH AMERICA THIN AND ULTRA-THIN FILMS MARKET: BY COUNTRY (2019 & 2027) 143

FIGURE 34 NORTH AMERICA THIN AND ULTRA-THIN FILMS MARKET: BY COATING METHODS (2020-2027) 143

FIGURE 35 EUROPE THIN AND ULTRA-THIN FILMS MARKET: SNAPSHOT (2019) 160

FIGURE 36 EUROPE THIN AND ULTRA-THIN FILMS MARKET: BY COUNTRY (2019) 161

FIGURE 37 EUROPE THIN AND ULTRA-THIN FILMS MARKET: BY COUNTRY (2020 & 2027) 161

FIGURE 38 EUROPE THIN AND ULTRA-THIN FILMS MARKET: BY COUNTRY (2019 & 2027) 162

FIGURE 39 EUROPE THIN AND ULTRA-THIN FILMS MARKET: BY COATING METHODS (2020-2027) 162

FIGURE 40 MIDDLE EAST & AFRICA THIN AND ULTRA-THIN FILMS MARKET: SNAPSHOT (2019) 208

FIGURE 41 MIDDLE EAST & AFRICA THIN AND ULTRA-THIN FILMS MARKET: BY COUNTRY (2019) 209

FIGURE 42 MIDDLE EAST & AFRICA THIN AND ULTRA-THIN FILMS MARKET: BY COUNTRY (2020 & 2027) 209

FIGURE 43 MIDDLE EAST & AFRICA THIN AND ULTRA-THIN FILMS MARKET: BY COUNTRY (2019 & 2027) 210

FIGURE 44 MIDDLE EAST & AFRICA THIN AND ULTRA-THIN FILMS MARKET: BY COATING METHODS (2020-2027) 210

FIGURE 45 SOUTH AMERICA THIN AND ULTRA-THIN FILMS MARKET: SNAPSHOT (2019) 236

FIGURE 46 SOUTH AMERICA THIN AND ULTRA-THIN FILMS MARKET: BY COUNTRY (2019) 237

FIGURE 47 SOUTH AMERICA THIN AND ULTRA-THIN FILMS MARKET: BY COUNTRY (2020 & 2027) 237

FIGURE 48 SOUTH AMERICA THIN AND ULTRA-THIN FILMS MARKET: BY COUNTRY (2019 & 2027) 238

FIGURE 49 SOUTH AMERICA THIN AND ULTRA-THIN FILMS MARKET: BY COATING METHODS (2020-2027) 238

FIGURE 50 GLOBAL THIN AND ULTRA-THIN FILMS MARKET: COMPANY SHARE 2019 (%) 252

FIGURE 51 NORTH AMERICA THIN AND ULTRA-THIN FILMS MARKET: COMPANY SHARE 2019 (%) 253

FIGURE 52 EUROPE THIN AND ULTRA-THIN FILMS MARKET: COMPANY SHARE 2019 (%) 254

FIGURE 53 ASIA-PACIFIC THIN AND ULTRA-THIN FILMS MARKET: COMPANY SHARE 2019 (%) 255

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。