世界の甲状腺眼症治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.67 Billion

USD

5.45 Billion

2025

2033

USD

2.67 Billion

USD

5.45 Billion

2025

2033

| 2026 –2033 | |

| USD 2.67 Billion | |

| USD 5.45 Billion | |

| % | |

|

世界の甲状腺眼症治療市場:薬剤(モノクローナル抗体、ビタミン、コルチコステロイドなど)、治療(手術、放射性ヨウ素療法、投薬)、診断(画像検査、眼窩超音波、血液検査、放射性ヨウ素摂取試験、身体検査)、投与量(錠剤、注射剤など)、投与経路(経口、静脈内、局所など)、エンドユーザー(クリニック、病院など)、流通チャネル(病院薬局、小売薬局、オンライン薬局)によるセグメンテーション - 2033年までの業界動向と予測

甲状腺眼症治療市場規模

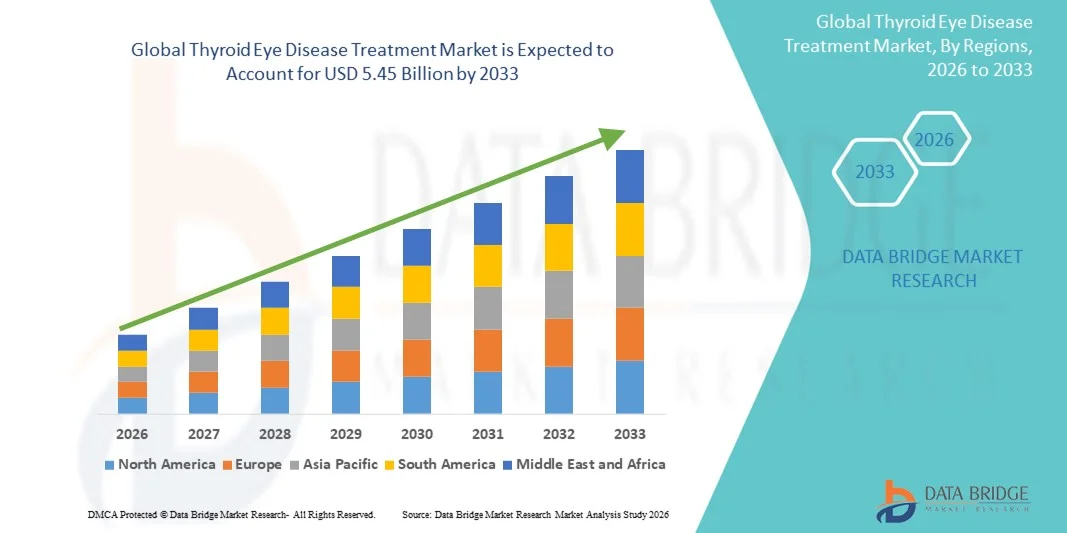

- 世界の甲状腺眼症治療市場規模は2025年に26億7000万米ドルと評価され、予測期間中に9.34%のCAGRで成長し、2033年までに54億5000万米ドル に達すると予想されています 。

- 市場の成長は、世界中で甲状腺疾患の罹患率が増加していることと、甲状腺機能不全に関連する眼科合併症に対する意識の高まりによって主に促進されている。

- さらに、標的療法、生物学的製剤、低侵襲性外科的介入の進歩と、専門的な眼科ケアへのアクセスの増加により、甲状腺眼症治療ソリューションの普及が加速し、業界の成長が大幅に促進されています。

甲状腺眼症治療市場分析

- 甲状腺眼疾患治療は、甲状腺疾患に関連する眼合併症に対する高度な治療介入を提供し、その有効性、安全性プロファイルの向上、および多分野にわたる治療アプローチとの統合により、臨床および病院の両方の環境で現代の医療システムにおいてますます重要になっています。

- 甲状腺眼疾患治療の需要の高まりは、主に甲状腺関連の眼疾患の増加、患者と医療従事者の間での意識の高まり、革新的な治療ソリューションの採用の増加によって促進されています。

- 北米は、高度な医療インフラ、専門的な眼科治療の高い採用率、確立された医療ネットワーク、主要な製薬企業やバイオテクノロジー企業の強力な存在に支えられ、2025年には40%という最大の収益シェアで甲状腺眼症治療市場を支配しました。

- アジア太平洋地域は、医療費の増加、甲状腺関連の眼疾患に対する意識の高まり、都市化の進展、中国、インド、日本などの国における高度な治療オプションへのアクセスの改善により、予測期間中に甲状腺眼疾患治療市場で最も急速に成長する地域になると予想されています。

- 医薬品セグメントは、甲状腺機能不全と炎症の全身的制御の需要に支えられ、2025年には54.2%という最大の市場収益シェアを占めた。

レポートの範囲と甲状腺眼症治療市場のセグメンテーション

|

特性 |

甲状腺眼症治療における主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

•サノフィ(フランス) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

甲状腺眼症治療市場の動向

先進的な治療法と個別化治療への注目の高まり

- 世界の甲状腺眼症治療市場における重要かつ加速的なトレンドとして、先進的な治療法と個別化治療戦略の導入が拡大しています。これには、モノクローナル抗体、標的コルチコステロイド療法、そして個々の患者プロファイルに合わせた低侵襲外科的介入の利用増加が含まれます。

- 例えば、中等度から重度の甲状腺眼症に対するモノクローナル抗体療法の最近の進歩により、炎症経路をより正確に標的とすることが可能になり、組織損傷を軽減し、患者の転帰を改善しています。同様に、眼窩画像診断や血液バイオマーカー分析などの診断ツールの改良により、臨床医は個別化された治療計画を策定することが可能になりました。

- 手術、放射線療法、薬物療法を組み合わせた多角的治療戦略の統合は、ますます一般的になりつつあります。臨床医は現在、エビデンスに基づいたプロトコルを活用し、タイミング、投与量、併用療法を最適化することで、治療効果を高め、副作用を最小限に抑えています。

- 低侵襲性および非外科的治療オプションへの傾向は、合併症が少なく、回復時間が短く、美容上の結果が改善された治療法に対する患者の需要によって推進されている。

- 新規コルチコステロイド製剤や経口モノクローナル抗体などの医薬品イノベーションは、個別化治療の導入をさらに後押ししています。これらの治療法は、根本的な病態生理に対処するだけでなく、服薬遵守を改善し、全身的な副作用を軽減します。

- 全体的に、個別化された治療計画、エビデンスに基づくガイドライン、および併用療法プロトコルへの重点が高まっており、甲状腺眼症の患者管理が根本的に変わり、治療の範囲が拡大しています。

甲状腺眼症治療市場の動向

推進要因

甲状腺眼疾患の有病率の上昇と認知度の高まり

- 甲状腺疾患、特にバセドウ病などの自己免疫性甲状腺疾患の有病率の増加は、市場成長の主な推進力となっています。甲状腺眼疾患はバセドウ病患者の約25~50%に影響を及ぼすと推定されており、効果的な治療法に対する需要は世界中で拡大しています

- 例えば、先進地域ではスクリーニングプログラムや患者教育キャンペーンの増加により積極的な管理が促進され、新興国では診断アクセスが徐々に改善している。

- 視力障害や外見の損傷といった潜在的な合併症に対する患者と医療従事者の意識の高まりにより、早期診断と治療開始が促進されています。こうした早期介入アプローチは予後を改善し、長期的な医療費の削減につながります。

- 医療インフラの拡大、専門眼科クリニックへのアクセスの改善、内分泌学と眼科の連携ネットワークの利用可能性の向上が、タイムリーな治療導入を支援している。

- 全体的に、疾患の有病率の上昇、認知度の向上、専門的なケアへのアクセスの改善の組み合わせが、甲状腺眼症治療市場の成長を牽引し続けています。

抑制/挑戦

特定の地域における治療費の高騰とアクセスの制限

- 技術の進歩にもかかわらず、モノクローナル抗体、外科的介入、高度な画像診断の高額な費用は、特に発展途上地域において依然として大きな障壁となっています。多くの患者は、最適な治療へのアクセスを制限する経済的制約に直面しています。

- 例えば、2024年にアジア太平洋地域から出された報告書では、費用と限られた病院の空き状況により、中等度から重度の甲状腺眼症の患者のうち30%未満しかモノクローナル抗体療法を受けることができないと強調され、これらの障壁が現実世界に与える影響が示されています。

- さらに、訓練を受けた眼科医や眼窩外科医を含む専門的な医療インフラの必要性により、地方や発展途上地域では治療の利用が制限される可能性がある。

- 治療期間の長期化、副作用の可能性、病気の進行と治療反応のモニタリングに必要な頻繁なフォローアップなどにより、治療遵守も課題となっている。

- 保険適用範囲のばらつきは患者のアクセスにさらなる影響を与え、多くの先進治療は特定の市場では部分的に償還されたり、完全に除外されたりしている。

- 費用対効果の高い治療オプション、患者支援プログラム、専門ケアセンターのより広範な普及を通じてこれらの課題に対処することは、市場拡大を持続させるために重要です。

甲状腺眼症治療市場の展望

市場は、薬剤、治療、診断、投与量、投与経路、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 薬物による

甲状腺眼症治療市場は、薬剤別に、モノクローナル抗体、ビタミン、コルチコステロイド、その他に分類されます。モノクローナル抗体セグメントは、中等度から重度の甲状腺眼症患者に対する標的生物学的療法の導入拡大を背景に、2025年には48.6%という最大の市場収益シェアを占めました。モノクローナル抗体は、炎症の軽減、眼球突出の抑制、疾患の進行抑制に有効であることから、好まれています。テプロツムマブなどの薬剤の臨床試験と承認により、眼科医の間でモノクローナル抗体への認知度と信頼が高まっています。病院や専門クリニックでは、予測可能な治療成果と標準化された投与プロトコルを持つモノクローナル抗体が好まれています。このセグメントは、医療費の増加、保険適用範囲の拡大、患者アクセスプログラムの拡大といった恩恵を受けています。さらに、標的療法は従来のコルチコステロイドに比べて副作用を最小限に抑え、患者の服薬遵守率を向上させます。特に高齢化社会において、甲状腺機能不全の有病率が増加しており、需要は引き続き高まっています。医療機関による啓発キャンペーンでは、モノクローナル抗体を用いた早期介入が重視されています。製薬会社と医療機関の提携により、流通とアクセス性が向上します。生物製剤の先端研究はパイプラインの拡大をさらに後押しし、市場における優位性を強化します。

ビタミンセグメントは、甲状腺眼症の支持療法の認知度の高まりに牽引され、2026年から2033年にかけて12.8%という最も高いCAGRを達成すると予想されています。ビタミン、特に抗酸化物質とセレンのサプリメントは、標準治療を補完し、生活の質を向上させるために使用されます。軽度または初期段階の病気の患者による採用の増加は、セグメントの成長に貢献しています。ビタミンは外来診療で推奨されることが多く、投与とモニタリングの利便性を高めています。病気の進行を遅らせる潜在的な利点を強調した臨床研究により、使用が促進されています。小売店とオンライン薬局の利用可能性も採用をさらに加速させます。補完療法を求める健康志向の人々の増加は、拡大を支えています。非侵襲的で低リスクの介入が好まれるため、より広い受容が促進されます。補助的なビタミン療法に対する医師の推奨の増加は、セグメントの浸透を促進します。市場教育と意識向上キャンペーンにより、ビタミン補給に対する患者の信頼が強化されます。

- 治療別

治療に基づいて、市場は外科手術、放射性ヨウ素療法、薬物療法に分類されます。薬物療法セグメントは、甲状腺機能不全および炎症の全身的コントロールに対する需要に支えられ、2025年には54.2%という最大の市場収益シェアを占めました。コルチコステロイドや免疫調節薬などの薬物療法は、投与の容易さと早期および中等度の疾患段階における有効性から広く使用されています。臨床医は、疾患活動性を低減し、視力を脅かす合併症を予防するために、初期治療では薬物療法を好んでいます。自己免疫性甲状腺疾患の有病率の増加が、薬物療法の導入を促進しています。製薬会社は、治療成績を向上させるための併用療法の開発に注力しています。病院や薬局を通じたアクセスの容易さも、このセグメントの優位性を支えています。薬物療法による早期介入を推奨する臨床ガイドラインも、市場シェアをさらに強化しています。慢性疾患ケアプログラムの拡大は、長期的な治療遵守を向上させます。保険適用と政府の医療制度は、治療費の負担軽減と普及を促進します。手術よりも非侵襲的な介入を好む患者も、薬物療法の優位性に貢献しています。

外科分野は、主に眼窩減圧術と斜視手術の進歩に牽引され、2026年から2033年にかけて11.9%という最も高いCAGRを達成すると予想されています。薬物療法が不十分な重篤な症例や難治性の症例には外科的介入が必要です。技術の向上と低侵襲技術は患者の安全性を向上させ、回復時間を短縮します。専門の眼科外科医の確保が増加することも成長を支えています。患者と臨床医の間で外科的選択肢に対する認識が高まり、採用が進んでいます。機能的かつ美容的な回復を目的とした外科的処置が人気を集めています。術前の画像診断と計画の統合により成功率が向上しています。三次医療機関と専門眼科センターの拡大も、この分野の成長を加速させています。術後の転帰の改善により、より多くの患者が手術を選択するよう促されています。医療機器企業と病院の提携により、高度な外科用ツールの採用が促進されています。

- 診断別

診断に基づいて、市場は画像検査、眼窩超音波、血液検査、放射性ヨウ素摂取試験、および身体検査に分類されます。画像検査セグメントは、眼窩組織の変化、外眼筋の関与、および疾患の重症度を評価する上で重要な役割を果たすため、2025年には49.5%という最大の市場収益シェアを占めました。CTやMRIなどの画像技術は、治療計画に不可欠な詳細な構造情報を提供します。病院や専門眼科クリニックは、ベースライン評価とフォローアップ評価の両方で画像診断に大きく依存しています。新興経済国における高度な画像診断機器の利用可能性の向上は、市場の優位性を支えています。画像診断は、治療への反応を正確に監視することを可能にし、臨床的意思決定を支援します。電子健康記録との統合は、患者の長期的な追跡を容易にします。放射線科医と眼科医は、術前評価に画像診断を好みます。償還ポリシーと保険適用範囲は、より高い利用率をサポートしています。診断センターの拡張と自動画像分析の採用は、効率性を向上させます。非侵襲的診断に対する患者の好みにより、画像検査の優位性が強化されます。

眼窩超音波セグメントは、費用対効果、アクセス性、そして外眼筋厚と眼窩脂肪の評価能力に牽引され、2026年から2033年にかけて10.8%という最も高いCAGRを達成すると予想されています。携帯型超音波装置はポイントオブケア診断を可能にし、診療所レベルでの導入を促進します。超音波は、治療への反応と疾患の進行のモニタリングに役立ちます。外来診療所での導入の増加がセグメントの成長を加速させます。超音波の有効性を検証する臨床研究は、臨床医の信頼を高めます。診断トレーニングプログラムの拡大は、利用を促進します。患者の間で非侵襲性診断オプションに対する意識が高まることで、選好が促進されます。デジタル画像システムとの統合は、レポート作成と記録管理を強化します。このセグメントは携帯性と放射線被ばくの低減により、より広範な導入が期待されます。

- 用量別

用量に基づいて、市場は錠剤、注射剤、その他に分類されます。錠剤セグメントは、患者の利便性、自己投与の容易さ、費用対効果の高さにより、2025年には51.6%という最大の市場収益シェアを占めました。錠剤は、甲状腺ホルモンレベルの長期管理と抗炎症療法に好まれています。高い患者遵守率と確立された製造プロセスが優位性を強化しています。病院、診療所、薬局での広範な入手可能性が大きな市場シェアを支えています。初期および中等度の疾患段階での経口投与に対する臨床的選好が、採用を促進しています。錠剤に対する患者の慣れは、より良いコンプライアンスを保証します。小売薬局ネットワークの拡大は、アクセス性を確保します。規制当局の承認と投与量の標準化は、市場リーダーシップを強化します。慢性甲状腺疾患の有病率の増加は、需要を維持しています

注射剤分野は、2026年から2033年にかけて、主にモノクローナル抗体療法と重症患者に対するコルチコステロイド注射剤の利用増加により、13.1%という最も高いCAGRを達成すると予想されています。注射剤療法は、効果発現が早く、標的を絞った治療を提供します。病院管理とクリニックでの導入が、この分野の成長を牽引しています。自動注射器とバイオシミラーの技術進歩は、アクセス性を向上させています。医師による正確な投与量への関心の高まりは、市場拡大を加速させます。高度な注射剤に対する保険適用範囲の拡大は、手頃な価格を実現します。患者の転帰と副作用の軽減は、導入を促進します。専門クリニックの拡大は、注射剤療法の普及を後押しします。臨床的認知度の高まりとガイドラインの推奨も、成長をさらに後押しします。

- 投与経路

投与経路に基づき、市場は経口、静脈内、局所、その他に分類されます。経口セグメントは、コルチコステロイドおよびホルモン療法における広範な使用により、2025年には53.2%という最大の市場収益シェアを占めました。経口投与は、使いやすさ、患者のコンプライアンス、そして費用対効果を保証します。慢性疾患の管理には、病院と診療所の両方で錠剤とカプセル剤が好まれています。小売店や病院の薬局を通じた入手しやすさも、この優位性を強化しています。臨床ガイドラインでは、初期および中等度の疾患段階には経口療法が推奨されています。経口投与に対する患者の慣れと快適さは、アドヒアランスの向上につながります。外来診療の拡大も成長を支えています。保険適用と標準化された投与量により、利用率はさらに向上しています。

静脈内投与セグメントは、病院または診療所での投与を必要とするモノクローナル抗体療法に牽引され、2026年から2033年にかけて12.6%という最も高いCAGRを達成すると予想されています。IV療法は、投与の制御、迅速な効果、そして有害事象のモニタリングを保証します。病院におけるIVベースの治療プロトコルの導入は、成長を加速させます。専門の輸液センターと訓練を受けたスタッフは、アクセス性を向上させます。有効性を裏付ける臨床研究は、医師の信頼を高めます。重症甲状腺眼症の有病率の上昇は、IV療法の導入を促進します。外来輸液プログラムとの統合は、利便性を高めます。

- エンドユーザー別

エンドユーザーに基づいて、市場はクリニック、病院、その他に分類されます。病院セグメントは、患者数の増加、専門の眼科医の存在、高度な診断と治療のためのインフラ整備に牽引され、2025年には60.3%という最大の市場収益シェアを占めました。病院は、画像診断、注射、手術を含む包括的なケアを提供しています。保険適用と集中調達は、市場の優位性を強化しています。紹介ネットワークと政府の保健政策は、病院での導入を支援しています。臨床ガイドラインでは、重症例に対しては病院での医療管理が推奨されることが多いです

クリニックセグメントは、外来受診の増加と早期疾患管理への意識の高まりにより、2026年から2033年にかけて10.1%という最も高いCAGRを達成すると予想されています。クリニックは、軽症から中等症の症例をモニタリングするための便利なアクセスを提供します。眼科および内分泌科専門クリニックの拡大も成長を支えています。携帯型診断ツールとポイントオブケア療法は、その普及を促進します。遠隔医療の統合により、より広範なリーチが可能になります。外来診療に対する患者の選好の高まりは、成長の可能性を高めます。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局セグメントは、病院が入院患者と外来患者のケアのために経口薬と注射薬の両方を大量に調達しているため、2025年には57.4%という最大の市場収益シェアを占めました。一元的な調達、規制遵守、品質保証がリーダーシップを強化します。製薬会社との戦略的パートナーシップにより、安定した供給が確保されます。病院薬局セグメントは、患者カウンセリングを提供し、正しい使用と治療プロトコルの遵守を確保できる訓練を受けた薬剤師からも恩恵を受けています。さらに、病院は臨床試験や患者支援プログラムに参加することが多く、セグメントの優位性をさらに強化し、先進治療へのアクセスを拡大しています

オンライン薬局セグメントは、eコマースとデジタルヘルスケアプラットフォームの成長により、2026年から2033年にかけて12.9%という最も高いCAGRを達成すると予想されています。オンライン薬局は、便利な注文、宅配、そしてサブスクリプションモデルを提供しています。インターネット普及率とスマートフォン利用率の上昇が、オンライン薬局の普及を促進しています。在宅治療キットと経口薬の入手しやすさも、オンライン薬局の成長をさらに後押ししています。遠隔医療とデジタルヘルスコンサルティングは、消費者の信頼を高めています。遠隔地の患者層は、アクセス性の向上による恩恵を受けています。非接触型配送への関心の高まりも、オンライン薬局の拡大を後押ししています。競争力のある価格設定とプロモーションオファーも、オンライン薬局の普及を促進しています。

甲状腺眼症治療市場の地域分析

- 北米は2025年に甲状腺眼症治療市場において最大の収益シェア40%を占め、市場を支配した。

- 高度な医療インフラに支えられ、専門的な眼科治療の採用率が高い

- 確立された医療ネットワークと、主要な製薬企業やバイオテクノロジー企業の強力な存在感

米国甲状腺眼症治療市場:

米国の甲状腺眼症治療市場は、甲状腺眼症の診断件数の増加、生物学的製剤およびモノクローナル抗体療法の導入拡大、そして強力な医療保険償還制度の整備により、2025年には北米で最大の収益シェアを獲得しました。先進的な眼科センターの存在と革新的な治療法の研究活動も、市場の成長を支えています。

欧州における甲状腺眼症治療市場の洞察

欧州における甲状腺眼症治療市場は、甲状腺疾患の罹患率の上昇、医療インフラの整備、そして先進的な治療法の導入拡大により、予測期間中に大幅なCAGRで拡大すると予測されています。ドイツ、フランス、英国などの国々では、臨床現場と病院現場の両方で著しい成長が見られます。

英国の甲状腺眼疾患治療市場の洞察

英国の甲状腺眼疾患治療市場は、患者の意識の高まり、早期診断に向けた政府の健康イニシアチブ、および甲状腺眼疾患に対する薬理学的介入と外科的介入の両方の採用の増加により、予測期間中に着実に成長すると予想されます。

ドイツの甲状腺眼症治療市場の洞察

ドイツの甲状腺眼症治療市場は、堅牢な医療システム、高度な眼科センター、甲状腺眼症の個別化された治療アプローチへの注目の高まりにより、著しい成長が見込まれています。

アジア太平洋地域の甲状腺眼疾患治療市場の洞察

アジア太平洋地域の甲状腺眼疾患治療市場は、医療費の増加、甲状腺疾患の罹患率の増加、都市化、中国、インド、日本などの国における高度な治療オプションへのアクセスの改善により、2026年から2033年にかけて最も速いCAGRで成長する見込みです。

日本の甲状腺眼疾患治療市場の洞察

日本の甲状腺眼疾患治療市場は、甲状腺関連の眼疾患に対する高い認知度、高齢化人口の増加、病院と専門クリニックの両方における生物学的療法と高度な眼科治療の需要により成長しています。

中国甲状腺眼症治療市場の洞察:

中国の甲状腺眼症治療市場は、患者意識の高まり、急速な都市化、医療インフラの改善、病院や診療所全体で甲状腺眼症の高度な治療オプションの利用可能性の拡大により、2025年にアジア太平洋地域で最大の市場収益シェアを占めました。

甲状腺眼症治療の市場シェア

甲状腺眼症治療業界は、主に以下のような定評ある企業によって牽引されています。

• サノフィ(フランス)

• ファイザー(米国)

• アッヴィ(米国)

• メルク(米国)

• ブリストル・マイヤーズ スクイブ(米国) • アムジェン(米国)

• イーライリリー(米国)

• アステラス製薬(日本)

• 武田薬品工業(日本)

• バイエル(ドイツ)

• 富士フイルムファーマ(日本) • スペクトララボラトリーズ(

米国)

• テバ製薬(イスラエル)

• グレンマーク・ファーマシューティカルズ(インド)

•

サン・ファーマシューティカル・インダストリーズ(インド)

• ヒクマ・ファーマシューティカルズ(英国)

• セルジーン(米国)

• ヤンセンファーマシューティカルズ(ベルギー)

世界の甲状腺眼症治療市場の最新動向

- 2023年4月、米国FDAはテペッザ(テプロツムマブ-TRBW)の適応症を更新し、甲状腺眼症の患者における疾患活動性や病期にかかわらず使用を許可しました。これは、活動性スコアが低い患者でも24週間後に眼球突出が有意に減少したことを示した第4相試験のデータに基づくものです。

- 2023年11月、アセリリン社は、TEDにおけるIGF-1Rを標的とした皮下モノクローナル抗体であるロニグタマブの第1/2相試験の概念実証において良好な結果を報告しました。患者は、初回投与からわずか3週間以内に、眼球突出と臨床活動スコアの急速な改善を示しました。

- 2023年6月、イムノバント社は、甲状腺眼症における病原性抗体を低下させることを目的としたFcRn阻害剤であるバトクリマブ(HBM9161)の第2相臨床試験データを発表しました。初期結果では、良好な安全性と疾患バイオマーカーの減少が示され、自己免疫疾患に焦点を当てた新たな治療経路が示唆されました。

- 2024年9月、ビリディアン・セラピューティクスは、IGF-1R阻害剤である実験的治療薬veligrotugが後期試験で主要評価項目と副次評価項目を達成したと発表した。15週間後には患者の64%で眼球突出の有意な減少が見られた。

- 2025年4月、欧州医薬品庁(EMA)のCHMPは、ヨーロッパで初めて、中等度から重度の甲状腺眼症の成人患者に対するテペッザ(テプロツムマブ)の販売承認を推奨する肯定的な意見を示しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。