グローバル処理計画ソフトウェア市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.82 Billion

USD

5.61 Billion

2025

2033

USD

2.82 Billion

USD

5.61 Billion

2025

2033

| 2026 –2033 | |

| USD 2.82 Billion | |

| USD 5.61 Billion | |

| % | |

|

グローバルな処理計画ソフトウェア市場、ソフトウェアタイプ(オートコンタリングソフトウェア、マルチモーダリティソフトウェア、PET/CT Deformableソフトウェア、およびDICOM-RTソフトウェア)、製品タイプ(放射線治療計画ソフトウェア、手術治療計画ソフトウェア、腫瘍学的治療計画ソフトウェア、整形外科治療計画ソフトウェア、歯科治療計画ソフトウェア、およびその他の治療計画ソフトウェア)、導入モード(オンプレミス、クラウドベース、ハイブリッド)、エンドユーザー(病院、がん研究所、診断センター、診断センター) 業界動向と予測 2033

治療計画ソフトウェア市場プロフィール

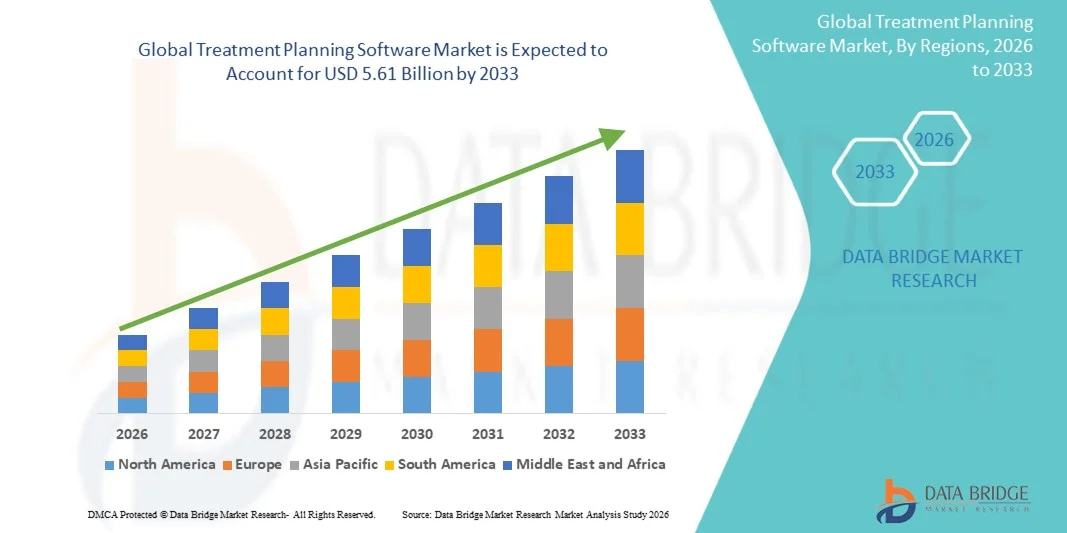

治療計画ソフトウェア市場が評価されました2025年のUSD 2.82億そして、達するために写し出されます2033年までのUSD 5.61億, 成長2026年から2033年にかけて9.00%のCAGR. 市場は精密医学の高められた採用によって運転される安定した成長を経験し、癌および慢性疾患の発生率を高め、そして医学のイメージ投射、人工的な知性および放射線療法の技術の連続的な進歩を経験します。

正確でパーソナライズされた治療計画のための成長した需要, 臨床結果と運用効率を向上させる必要性と組み合わせて, 高度なソフトウェアソリューションに投資するために病院、がんセンター、専門医を奨励しています. AIを用いた治療計画プラットフォームとクラウドベースのシステムは、従来型のマニュアルワークフローを多くのヘルスケア設定に置き換えることがますます増加し、意思決定の迅速化、治療の精度の向上、多分野にわたるケアコーディネートの合理化を実現します。 また、放射線腫瘍学、手術計画、心臓学、およびその他の治療用途における治療計画ソフトウェアの拡大の使用は、世界中で市場拡大をサポートし続けています。

主な市場動向と洞察

- 北米は、治療計画ソフトウェア市場を2025年に最大38.46%の収益シェアを占め、先進医療インフラ、広範なデジタルヘルス技術の採用、および主要な腫瘍学ソリューションプロバイダーの強力な存在によってサポートしました。

- Auto-Contouring Softwareのセグメントは、手動のワークロードを大幅に削減し、治療計画手順の精度を向上させる能力によって駆動され、2025年に38.64%のシェアで市場を率いています。

- アジア・パシフィックは、2026年から2033年にかけて、医療投資の拡大、がん発生率の上昇、中国、インド、東南アジアにおける医療ITソリューションの採用を加速することにより、最も急速に成長する地域であることが期待されています。

- マルチモーダリティ ソフトウェアは最も急速に成長しているソフトウェアタイプで、8.6%のCAGRを登録し、複数のイメージングモダリティを使用して統合された処理計画の要求に応じてサージを反映しています。

- 放射線治療計画ソフトウェアは、2025年に42.81%の収益分配で製品タイプカテゴリを支配し、がんの世界的な負担と治療プロトコルにおける放射線療法の広範な使用によって導かれました。

- オンプレミスは、その強力なデータセキュリティ機能と病院やがん治療センターの広範な採用によって好まれる市場の57.14%のために考慮しました。

- クラウドベースのセグメントは、スケーラビリティ、リモートアクセシビリティ、およびコスト効率の高いソフトウェア展開モデルの需要の増加によって駆動され、8.8%のCAGRで急速に成長している展開モードです。

市場規模と予測

- グローバル市場価値(2025):USD 2.82億

- 期待される市場価値 (2033):USD 5.61億

- 予測CAGR (2026–2033): 9.00%

- 2025年のリーディング地域:北米

- 最速成長地域:アジア太平洋地域

レポートスコープと治療計画ソフトウェア市場セグメント

|

アトリビュート |

治療計画ソフトウェアキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・Varian メディカルシステムズ株式会社. (米国) ・レイサーチラボAB(スウェーデン) ・エレクタAB(スウェーデン) ・アキュレー株式会社(アメリカ) ・脳アーキテクチャ(ドイツ) ・MIMソフトウェア株式会社(米国) ・みだメディカル株式会社(U.K.) ・標準イメージング株式会社(米国) ・株式会社リムバスAI(カナダ) ・MVision AI Oy(フィンランド) ・アットントラB.V.(オランダ) ・レオがん治療株式会社(英国) ・ProKnow Systems, LLC(米国) ・C-RAD AB(スウェーデン) ・Therapanacea SAS(フランス) ・Aquilab SAS(フランス) · LAP GmbH レーザー応用(ドイツ) ・株式会社ビジョンRT(英国) ・SOPHiA GENETICS SA(スイス) ・MedCom GmbH(ドイツ) |

|

マーケットチャンス |

・AI主導の適応治療計画の普及 ・クラウド型治療計画プラットフォームの拡大 ・マルチモーダルイメージング、ゲノミクス、精密医療の統合を強化 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

治療計画ソフトウェア市場動向

トレンド: パーソナライズされた処理計画における人工知能の採用の拡大

ヘルスケアプロバイダは、臨床意思決定を改善し、治療選択を最適化し、計画時間とワークフローの複雑性を削減しながら患者の成果を高めるために、AIを搭載した治療計画ソフトウェアを採用しています。 機械学習アルゴリズムの統合により、イメージング、臨床、および患者固有のデータの正確な分析が可能となり、腫瘍学や他の専門分野におけるパーソナライズされた治療戦略をサポートします。 病院やがんセンターは、先進的な計画プラットフォームを活用して、データ主導のプロトコルを介したケアデリバリーを標準化していますが、クラウドコンピューティングと予測分析技術は、実際の臨床意思決定を密接にサポートするインテリジェントな環境を作り出しています。 例えば、2025年1月、シーメンス・ヘルスナーズは、デジタルヘルス・ポートフォリオ内のAI対応のオンコロジー・ワークフロー機能を拡張し、臨床医が治療計画を加速し、がんケアの精度を向上させます。

治療計画ソフトウェア市場動的

主要な市場運転者:精密腫瘍学および高度の放射線療法のための上昇の要求

がんの増大と精密医療の普及は、放射線線量の配信を最適化し、多角的なケアをサポートし、多様な患者集団における治療結果を改善できる高度な治療計画ソフトウェアの大きな需要を生み出しています。 病院、がんセンター、医療ネットワークは、治療計画プラットフォームを臨床ワークフローのコアコンポーネントとして展開し、計画のバリビリティを削減し、治療のタイムラインを加速し、全体的な患者の安全を強化しています。 現代の医療システムにおける高度な計画ソリューションの重要性を強化し、画像ガイドと適応放射線療法技術の継続的な拡大が進んでいます。 たとえば、2024年に、Varian は、治療中の患者固有の分析的変化に基づいて治療計画をパーソナライズすることを可能にする適応型放射線療法計画技術を強化し続けました。

主な拘束/チャレンジ:高い実装コストと複雑なシステム統合要件

治療計画ソフトウェア市場における重要な拘束は、高度な計画プラットフォームに必要な実質的な投資です。 現代のシステムは、高度なイメージングツール、線量計算エンジン、臨床データベース、および相互運用能力を統合し、展開、カスタマイズ、トレーニング、および継続的なメンテナンスのためのかなりの支出を要求します。 所有権の総コストは、ソフトウェアのアップグレード、サイバーセキュリティ対策、規制遵守、および技術的サポートに拡張され、小規模な病院、専門医、および禁忌の予算内で動作する医療プロバイダーへの採用が困難になります。 従来の情報システムと多様なイメージングインフラとの統合により、多くの医療環境における実装の複雑性が高まります。

たとえば、新興市場における複数の地域医療プロバイダーは、予算制限と既存の病院情報システムと新しいプラットフォームを統合する重要なコストのために、治療計画ソフトウェアの近代化プロジェクトを遅延させました。

主な市場機会:AI主導の適応とクラウドベースの処理計画プラットフォームの拡張

治療計画における人工知能の統合は、重要な市場機会を示しています。 AI対応プラットフォームは、コンタリングプロセスの自動化、適応治療の推奨事項の生成、高度にパーソナライズされた患者ケアをサポートしながらリアルタイムの臨床的インサイトを提供できます。 クラウドベースの治療計画環境と相互運用可能な医療エコシステムの開発は、さらに先進的な臨床機能へのアクセスを民主化し、アジア太平洋、中南米、および中東で保護された医療市場全体の成長機会を開きます。 たとえば、2025年に、Elektaは、地理的に分散した医療ネットワーク全体で治療計画のアクセシビリティとコラボレーションを改善するために設計されたクラウド接続オンコロジーソフトウェアソリューションを拡張し続けました。

治療計画ソフトウェア市場スコープ

治療計画ソフトウェア市場は、ソフトウェアの種類、製品の種類、展開モード、エンドユーザーに基づいてセグメント化されます。

- ソフトウェアタイプ別

ソフトウェアの種類に基づいて、治療計画ソフトウェア市場は、自動ツーリングソフトウェア、マルチモーダリティソフトウェア、PET / CT変形ソフトウェア、およびDICOM-RTソフトウェアに分割されます。 Auto-Contouring Softwareのセグメントは、2025年に38.64%のシェアで市場を支配し、手動のワークロードを大幅に削減し、治療計画の手順の精度を向上させる能力を持っています。 これらのソリューションは、人工知能と高度な画像処理アルゴリズムを使用して、自動的に腫瘍や臓器をリスクで排除します。 放射線腫瘍学部門におけるワークフローの自動化に対する需要の拡大は、グローバルに採用を加速しています。 Auto-contouringソフトウェアは、インターオブザーバーの分散性を最小限に抑え、医療施設全体の一貫した治療結果を保証します。 深層学習モデルの継続的な改善は、輪郭の精度を高め、計画時間を削減します。 セグメントは、より高い効率性と最適化された臨床的生産性を求める病院やがんセンターの間で好まれる選択肢を残します。

2026年から2033年までのCAGRで最速成長率を上げるために、マルチ・モダリティ・ソフトウェア・セグメントは、複数のイメージング・モダリティを用いた統合治療計画の需要の増加によって推進されています。 これらのプラットフォームは、CT、MRI、PETなどのイメージング技術からデータを組み合わせ、包括的な分析と機能的な洞察を提供します。 精密医療の普及は、よりパーソナライズされた治療アプローチのためのマルチモダリティシステムを利用する臨床医を奨励しています。 画像の融合と登録技術の進歩により、計画の精度が向上します。 ヘルスケアプロバイダーは、統合診断および治療ワークフローに投資し、セグメントの拡張をサポートします。 がん治療プロトコルの複雑性を高め、拡張された視覚化能力の必要性は成長を加速し続けます。

- 製品タイプ別

製品の種類に基づいて、治療計画ソフトウェア市場は、放射線治療計画ソフトウェア、手術治療計画ソフトウェア、腫瘍治療計画ソフトウェア、整形外科治療計画ソフトウェア、歯科治療計画ソフトウェア、およびその他の治療計画ソフトウェアに分割されています。 放射線治療計画ソフトウェアセグメントは、2025年に42.81%のシェアで市場を支配し、がんの世界的な負担と治療プロトコルの放射線療法の広範な使用によって駆動しました。 これらのソリューションは、臨床医が健康な組織の周囲への暴露を最小限に抑えながら、正確な放射線量を計算することを可能にします。 強度調節放射線療法(IMRT)、ステレオ戦術放射線手術、および適応放射線療法の採用の増加は、需要を強化しています。 線量の最適化アルゴリズムの連続的な技術の進歩は処置の正確さおよび忍耐強い結果を高めます。 病院および癌治療センターは、ワークフローの効率性と臨床的有効性を向上させるために、これらのシステムに大きく依存しています。 今後も、世界規模のオンコロジーインフラの拡大に寄与してまいります。

腫瘍学的治療計画ソフトウェアセグメントは、2026年から2033年までのCAGRで最速の成長を目撃し、パーソナライズされたがんケアと多分野的治療管理に対する需要の増加によって支持されています。 これらのプラットフォームは、イメージング、病理学、ゲノム、および臨床データを統合し、包括的な治療の決定をサポートします。 精密腫瘍と標的療法の採用の増加は、高度な計画ツールの強力な要求を作成します。 人工知能の統合は、予測分析と個別化処理の推奨を可能にします。 がん医療インフラへの投資の拡大は、さらなる普及を加速しています。 ヘルスケアプロバイダーが生存率と治療結果を改善することに焦点を合わせているため、セグメントは勢いを増やすことが期待されます。

- 展開モードによる

導入モードに基づいて、処理計画ソフトウェア市場は、オンプレミス、クラウドベース、ハイブリッドに分けられます。 2025年に最大57.14%の市場シェアを占めるオンプレミスセグメントは、その強力なデータセキュリティ機能と病院とがん治療センターの広範な採用を支持しています。 ヘルスケアプロバイダは、多くの場合、オンプレミスの展開を好むため、敏感な患者情報と規制コンプライアンス要件に対する直接制御を維持します。 これらのシステムは、既存の病院情報システムとイメージングインフラとのシームレスな統合を提供します。 大規模なヘルスケア組織は、カスタマイズとパフォーマンスの最適化を強化することで恩恵を受けることができます。 オンプレミスソリューションは、外部ネットワークへの依存を最小限に抑えた信頼性の高いアクセスを提供します。 ヘルスケア施設内に設置されたプレゼンスは、市場リーダーをサポートします。

クラウドベースのセグメントは、スケーラビリティ、リモートアクセシビリティ、およびコスト効率の高いソフトウェア展開モデルの需要の増加によって駆動され、2026〜2033年の間に8.8%のCAGRで最速の成長を登録することが期待されます。 クラウドプラットフォームは、ヘルスケアプロバイダが複数の場所から治療計画アプリケーションにアクセスし、臨床チーム間のコラボレーションを促進します。 テレヘルスとデジタルヘルスケアのエコシステムの普及が支援しています。 クラウドソリューションは、インフラコストを削減し、ソフトウェアのメンテナンスとアップデートを簡素化します。 サイバーセキュリティと規制対応のクラウド環境における高度化は、ユーザーの信頼度を高めています。 ヘルスケアのデジタル化への取り組みを世界規模で拡大し、セグメントの成長を飛躍的に加速することが期待されています。

- エンドユーザーによる

エンドユーザーに基づいて、治療計画ソフトウェア市場は、病院、がん研究所、診断および治療センターに分けられます。 病院のセグメントは、2025年に49.26%のシェアで市場を支配し、高患者の量、広範な腫瘍学サービス、高度な医療技術の重要な投資によって駆動しました。 病院は、高度な計画ソリューションを必要とするがんやその他の複雑な病気の第一次治療センターとして機能します。 多分野にわたる臨床チームは、包括的な治療計画と実行をサポートしています。 精密医療と画像ガイド療法の採用拡大は、さらなるソフトウェア利用率を高めています。 病院では、高度な治療計画プラットフォームを実装するために必要な財務リソースも保有しています。 ヘルスケアインフラの継続的な近代化は、セグメントのリーディングポジションに貢献します。

がん研究所のセグメントは、2026年から2033年までのCAGRで最速の成長を目撃し、パーソナライズド医薬品、先進の腫瘍学療法、革新的な治療アプローチに焦点を当てた研究活動を増やすことで支持されています。 これらの研究所は、治療の最適化のための臨床、イメージング、およびゲノムデータセットを分析するための高度なソフトウェアプラットフォームが必要です。 がん研究のための公的および民間資金の調達は、技術の採用を拡大しています。 研究機関、ヘルスケアプロバイダー、ソフトウェア開発者とのコラボレーションがイノベーションを加速しています。 人工知能と機械学習アプリケーションは、高度な治療計画研究のための新しい機会を作成しています。 翻訳研究と精密腫瘍学の普及に重点を置き、急速なセグメント拡大を推進しています。

治療計画ソフトウェア市場地域分析

北米は、治療計画ソフトウェア市場を2025年に最大38.46%の収益シェアを占め、先進医療インフラ、広範なデジタルヘルス技術の採用、および主要な腫瘍学ソリューションプロバイダーの強力な存在によってサポートしました。 地域はまた、AI対応の治療計画プラットフォームの高度採用、有利な償還枠組み、がんケア、外科的計画、および精密医療用途におけるソフトウェアの普及から恩恵を受けています。 先進的なイメージング技術のパーソナライズされた治療アプローチと統合に重点を置き、北米のグローバル市場でのリーダーシップポジションを強化し続けています。

U.S. 治療計画ソフトウェア市場インサイト

米国の治療計画ソフトウェア市場は、先進の腫瘍学ケアプログラム、精密医学イニシアティブ、デジタルヘルスケア技術への投資の増加による強力な成長を目撃しています。 国の成熟した医療生態系は、AIを活用したクラウドベース、および画像ガイド型治療計画システムの導入の増加とともに、病院、がんセンター、研究機関の需要を促進しています。 また、治療結果を改善し、臨床ワークフローの効率を高めることに重点を置き、ヘルスケアプロバイダーやオンコロジーネットワークを通じてソフトウェアの採用を加速しています。

ヨーロッパの処置の計画ソフトウェア市場洞察

欧州治療計画ソフトウェア市場は、強力な政府サポート、技術革新、高度な腫瘍学および外科計画ソリューションの高需要によって駆動され、グローバルな収益への主要な貢献を維持します。 がんケアセンター、病院、研究機関における治療計画プラットフォームの普及は、地域全体の市場拡大をサポートしています。 厳しい医療品質基準と高度に熟練した臨床労働力と相まって、精密医療技術の投資を増加させ、欧州全域で治療計画ソフトウェアの採用を強化し続けています。

U.K. 治療計画ソフトウェア市場インサイト

U.K. 治療計画ソフトウェア市場は、腫瘍学、放射線療法、手術計画アプリケーションにおけるデジタルヘルスケア技術の採用を増加させることで、安定した成長を経験しています。 先進医療インフラへの投資の増加と、正確でデータ主導型の治療ソリューションの需要の高まりは、市場成長に貢献しています。 さらに、AI、クラウドコンピューティング、予測分析技術の統合は、計画の精度と臨床効率を改善し、治療計画ソフトウェア業界における重要なイノベーションハブとして、英国を位置付けています。

ドイツの処置の計画ソフトウェア市場洞察

ドイツの治療計画ソフトウェア市場は、国の強力な医療インフラ、高度な研究能力、次世代臨床ソフトウェア技術の採用の増加により、着実に拡大しています。 病院、がん治療センター、研究機関は、治療の最適化、臨床的決定支援、患者管理活動のための治療計画プラットフォームを利用しています。 医療用イメージング、AI統合、精密医療技術の継続的な進歩、医療イノベーションと品質ケアに重点を置き、ドイツにおける市場成長を推進しています。

アジア太平洋処理計画ソフトウェア市場インサイト

アジア太平洋治療計画ソフトウェア市場は、医療費の増大、がんケアインフラの拡大、中国、インド、日本などの国におけるヘルスケアのデジタル化への投資拡大により、急成長を目撃する見込みです。 パーソナライズされた治療アプローチに関する意識を高め、高度な計画技術の採用を高め、スケーラブルで費用対効果の高い医療ソリューションに対する需要の増加は、地域市場拡大をサポートしています。 また、専門的治療センターや医療研究活動の普及は、臨床および学術分野のソフトウェア採用を加速しています。

日本治療計画ソフトウェア市場インサイト

日本治療計画ソフトウェア市場は、先進医療技術、腫瘍学イノベーション、精密医療への取り組みへの投資拡大による一貫した成長を目撃しています。 ヘルスケアプロバイダー、がん治療センター、研究機関は、治療の最適化、臨床ワークフローの強化、および研究活動の洗練された計画プラットフォームを採用しています。 また、AIを活用した技術の統合や、効率的で高品質な患者様のケアソリューションに重点を置き、市場成長に貢献しています。

中国治療計画ソフトウェア市場洞察

中国治療計画ソフトウェア市場は急速に成長しています, ヘルスケアの近代化を増加させることによって駆動され, 病院のインフラを拡大, がん管理とデジタル医療の変革に重点を置きます. 病院、腫瘍学センター、研究機関を横断するAI対応型およびクラウド型治療計画プラットフォームの普及は、市場需要を大幅に向上させます。 また、医療ITへの投資を増加させ、パーソナライズされた治療戦略に対する意識を高め、急速な技術開発の進歩は、中国を世界的な治療計画ソフトウェアのための最速成長市場の一つとして位置付けています。

治療計画ソフトウェア市場シェア

治療計画ソフトウェア業界は、主に、以下のような広範な企業によって導かれています。

- ヴァリアンメディカルシステムズ株式会社(米国)

- レイサーチラボ(スウェーデン)

- Elekta AB(スウェーデン)

- アキュレー株式会社(米国)

- Brainlab AG(ドイツ)

- MIMソフトウェア株式会社(米国)

- ミラダメディカル株式会社(イギリス)

- スタンダードイメージング株式会社(米国)

- 株式会社リムバスAI(カナダ)

- MVision AI Oy(フィンランド)

- ワンタントラB.V.(オランダ)

- レオがんケア株式会社(イギリス)

- ProKnow Systems, LLC(米国)

- C-RAD AB(スウェーデン)

- Therapanacea SAS(フランス)

- Aquilab SAS(フランス)

- LAP GmbH Laser Applikationen(ドイツ)

- 株式会社ビジョンRT(U.K.)

- SOPHiA GENETICS SA(スイス)

- MedCom GmbH(ドイツ)

治療計画ソフトウェア市場の最新動向

- 2024年9月、RaySearch Laboratoriesは、ベルギーに拠点を置くIridium NetworkがVarian TrueBeamシステムと統合されたRayCareを使用して患者を治療するために世界で初めての拠点となったことを発表しました。 マイルストーンは、腫瘍学情報システムと治療配信プラットフォーム間の相互運用性を高め、より合理化され効率的な放射線療法ワークフローをサポートしました。

- 2024年7月、RaySearch Laboratoriesは、治療計画ソフトウェアの最新バージョンであるRayStation 2024Bの発売を発表しました。 リリースでは、自動画像のインポート、ディープラーニングのセグメンテーション、迅速な適応再計画機能を導入し、臨床医がより効率的な適応放射線療法を実行し、治療計画の精度を向上させることを可能にします

- 2024年7月、RaySearch Laboratoriesは、AAPM 2024の会議でRayStation、RayCare、RayIntelligenceの新しい進歩を披露しました。 同社は、強化されたディープラーニングセグメンテーションモデル、迅速な自動計画適応、および臨床効率と治療精度を向上させるために設計されたリアルタイムの適応型放射線療法能力を強調しました

- 2024年5月、RaySearch Laboratoriesは、高速自動再計画、自動画像のインポート、深層学習画像のセグメンテーションモデルなど、ESTRO 2024で新しい治療計画革新を発表しました。 これらの開発は、計画の効率を改善し、ますますパーソナライズされた放射線療法ワークフローをサポートするために設計されました

- 2023年12月、RaySearch Laboratoriesは、包括的な治療計画システムの新しいバージョンであるRayStation 2024Aの発売を発表しました。 臨床ワークフロー機能を強化し、フォトンプロトン治療計画を組み合わせ、計画目標評価機能を拡張し、臨床医が複雑な放射線療法計画を最適化するのを支援

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。