腫瘍崩壊症候群の世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.30 Billion

USD

4.79 Billion

2024

2032

USD

2.30 Billion

USD

4.79 Billion

2024

2032

| 2025 –2032 | |

| USD 2.30 Billion | |

| USD 4.79 Billion | |

| % | |

|

腫瘍崩壊症候群の世界市場:病態生理(高尿酸血症、急性腎不全、その他)、原因療法(化学療法、放射線療法、生物学的療法、その他)、診断(血中尿素窒素検査、クレアチニン検査、血清電解質検査、その他)、薬剤タイプ(アロプリノール、ラスブリカーゼ、フェブキソスタット、その他)、投与経路(経口、注射剤、その他)、エンドユーザー(病院、在宅ケア、専門クリニック、その他)、流通チャネル(病院薬局、オンライン薬局、小売薬局、その他)によるセグメンテーション - 2032年までの業界動向と予測

腫瘍崩壊症候群の市場規模

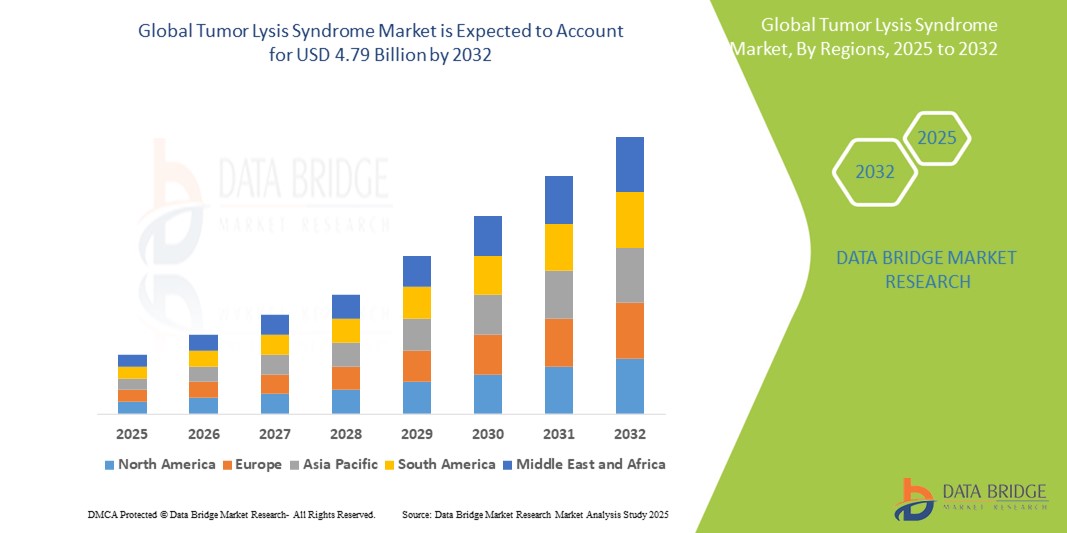

- 世界の腫瘍崩壊症候群市場規模は2024年に23億米ドルと評価され、予測期間中に9.6%のCAGRで成長し、2032年までに47億9000万米ドル に達すると予想されています。

- 市場の成長は、主に化学療法、放射線療法、生物学的製剤などの積極的な治療を受ける造血悪性腫瘍および固形腫瘍の発生率の上昇によって牽引されています。これらの介入はTLSのリスクを高めるため、効果的な予防および治療戦略に対する需要が高まっています。

- さらに、臨床医の意識の高まり、血清電解質検査やクレアチニン検査といった高度な診断ツールの利用可能性、そしてアロプリノールやラスブリカーゼといった尿酸降下薬の使用増加が、市場の拡大を加速させています。TLS管理に関する標的療法の開発と臨床ガイドラインの改善は、市場見通しをさらに強固なものにしています。

腫瘍崩壊症候群市場分析

- 腫瘍崩壊症候群 (TLS) は、腫瘍細胞の急速な崩壊によって生じる生命を脅かす腫瘍学的緊急事態であり、特に白血病やリンパ腫などの血液悪性腫瘍において、化学療法、放射線療法、および標的生物学的療法を受けている患者の間で発生率が増加しているため、臨床的にますます注目を集めています。

- 効果的な TLS 管理に対する需要の高まりは、主に世界的な癌の負担の増加、積極的な癌治療の使用の増加、および高尿酸血症や急性腎障害などの合併症の早期診断と予防の必要性によって推進されています。

- 北米は、腫瘍崩壊症候群(TLS)市場において、2025年には40.5%を超える最大の収益シェアを占め、市場を支配しています。これは、がんの罹患率の高さ、強固な医療インフラ、先進治療薬(例:ラスブリカーゼ)の早期導入、そして高い臨床的認知度に起因しています。米国は、診断および支持療法プロトコルへのアクセスが広く普及しているため、TLS治療の進歩においてリードしています。

- アジア太平洋地域は、腫瘍崩壊症候群市場において、腫瘍患者数の増加、医療アクセスの拡大、中国やインドなどの国におけるがん治療改善に向けた政府の取り組みにより、予測期間中に最も急速に成長する地域になると予想されています。

- アジア太平洋地域は、都市化の進展と可処分所得の増加により、予測期間中に腫瘍崩壊症候群市場で最も急速に成長する地域になると予想されています。

- 薬剤の種類の中で、ラスブリカーゼセグメントは、高リスクのTLS症例における尿酸を迅速かつ効果的に低下させる能力と、アロプリノールなどの従来の薬剤よりもその使用を支持する好ましい臨床ガイドラインにより、2025年には45.2%という大きなシェアで市場を支配すると予想されています。

レポートの範囲と腫瘍崩壊症候群市場のセグメンテーション

|

属性 |

腫瘍崩壊症候群の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

腫瘍崩壊症候群の市場動向

「早期リスク層別化と予防的管理への注目の高まり」

- 腫瘍崩壊症候群(TLS)の世界的な市場において、高リスク患者の早期発見と積極的な予防治療の導入がますます重視されるようになり、大きな成長傾向となっています。医療提供者は、TLSリスク評価プロトコルを標準的な腫瘍学診療に統合しており、特に急性リンパ性白血病(ALL)や非ホジキンリンパ腫といったTLS発生率の高い造血悪性腫瘍においてその傾向が顕著です。

- たとえば、臨床ワークフローにカイロ・ビショップ分類やその他の TLS リスク層別化ツールを実装することで、腫瘍専門医は、明らかな TLS が発現するまで待つのではなく、ラスブリカーゼやフェブキソスタットなどの尿酸降下剤による予防を必要とする可能性のある患者を事前に特定できるようになりました。

- さらに、血清クレアチニン、尿酸、リン酸塩、カリウム濃度のリアルタイム監視が自動化された病院システムによってサポートされており、医療提供者が急性腎障害などの合併症が発生する前に適切なタイミングで介入を開始するのに役立ちます。

- 製薬会社は、この傾向に対応し、教育キャンペーン、臨床意思決定支援ツール、そしてTLSに焦点を当てた薬剤の適応拡大に投資しています。例えば、複数の製薬会社は、先進国市場と発展途上国市場の両方において、がん治療パスウェイにTLS予防を含めることを支持しています。

- こうした予防的ケア、診断方法の改善、そして臨床的警戒の傾向は、TLS治療のパラダイムを事後対応型から予防型へと根本的に変化させています。その結果、早期介入療法と統合モニタリングソリューションに注力する市場プレーヤーは、競争優位性を獲得する可能性が高いでしょう。

腫瘍崩壊症候群の市場動向

ドライバ

「がん罹患率の上昇と積極的な腫瘍治療の利用増加」

- がん、特に白血病やリンパ腫といった血液がんの世界的な負担増加は、腫瘍崩壊症候群(TLS)市場の主要な牽引役となっています。腫瘍治療において、強化化学療法、モノクローナル抗体、CAR-T細胞療法といった高有効性治療がますます導入されるにつれ、治療誘発性TLSの発生率は急上昇しています。

- 例えば、再発性/難治性の白血病およびリンパ腫患者におけるCAR-T細胞療法の導入が進むにつれ、悪性細胞の急速な破壊によりTLS(尿路結石)のリスクが大幅に増加しています。こうしたリスクを軽減するため、米国臨床腫瘍学会(ASCO)などのガイドラインでは、高リスク患者に対して尿酸値を下げる薬による前治療を推奨しています。

- 先進市場でラスブリカーゼなどの TLS 治療薬の利用可能性と償還が拡大していること、また世界中で TLS リスク管理プロトコルががん治療経路に組み込まれていることが、広範な市場の成長を支えています。

- さらに、病院のプロトコルでは現在、高リスク患者の早期入院と体液管理を重視しており、TLS に特化した治療法と診断法の必要性が高まっています。

- がん治療がより個別化され、集中的になるにつれ、病院、専門クリニック、在宅ケアの現場で TLS 予防および管理ソリューションの需要が大幅に増加すると予想されます。

抑制/挑戦

「低資源環境における薬剤費の高騰とアクセスの制限」

- 世界のTLS市場における大きな課題の一つは、ラスブリカーゼなどの主要薬剤の高価格です。特に低所得国および中所得国では、ラスブリカーゼの入手が制限される可能性があります。臨床的有効性にもかかわらず、ラスブリカーゼは入手の困難さ、予算の制約、保険適用の欠如などにより、多くの医療制度にとって手の届かない存在となっています。

- 多くの発展途上地域では、臨床医はアロプリノールのような効果の低い代替薬に頼っていますが、これは治療反応を遅らせ、合併症のリスクを高める可能性があります。さらに、TLSとその管理プロトコルに関する認知度は一部の地域で依然として低く、診断不足や介入の遅れにつながっています。

- もう一つの課題は、特に大都市の病院以外の多くの癌治療センターでは、標準化された TLS スクリーニングおよび治療プロトコルが欠如していることです。

- これらの障壁に対処するため、企業はバイオシミラーの開発、段階的な価格設定戦略、政府やNGOとのパートナーシップモデルを検討し、命を救う治療法へのアクセスを拡大しています。

- しかし、費用対効果の高い治療オプションと臨床教育の改善が世界規模で実施されない限り、TLSの結果は高所得地域と低所得地域の間で格差を示し続け、均一な市場成長が抑制されることになります。

腫瘍崩壊症候群の市場範囲

市場は、病態生理学、原因療法、診断、薬物の種類、投与経路、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 病態生理学による

病態生理に基づき、TLS市場は高尿酸血症、急性腎障害、その他に分類されます。高尿酸血症セグメントは、2025年には約47.3%という最大の市場収益シェアを占めます。これは、尿酸値の上昇がTLSの最も早期かつ最も一般的な症状の一つであるという事実に牽引されています。腎不全などのさらなる合併症を予防するために高尿酸血症を管理することが臨床的に重視されているため、ラスブリカーゼやアロプリノールなどの尿酸降下剤が広く使用されているため、このセグメントは需要と治療の焦点の点で最も優位に立っています。

急性腎障害(AKI)セグメントは、2025年から2032年にかけて10.6%という最も高いCAGR(年平均成長率)を記録すると予測されています。これは、AKIが腎不全(TLS)の重篤かつ生命を脅かす結果であるためです。意識の高まり、モニタリングツールの改善、そして早期腎機能障害の診断マーカーの進歩により、特に重篤な患者や高リスクの腫瘍患者において、腎関連TLSの転帰を管理するための迅速な介入と標的治療の需要が高まっています。

• 原因療法による

原因療法に基づき、市場は化学療法、放射線療法、生物学的療法、その他に分類されます。2025年には化学療法が市場の大部分を占めるでしょう。これは、特に造血悪性腫瘍において、TLSの最も一般的な誘因であり続けるためです。強力な化学療法レジメンは腫瘍細胞の急速な崩壊を引き起こすことが知られており、TLSに対する予防的および治療的介入が必要となります。

生物学的療法セグメントは、2025年から2032年にかけて最も急速に成長すると予想されています。免疫療法やCAR-T細胞などの標的療法の使用が増えるにつれて、TLSリスク管理に関する新たな臨床的考慮事項が生じています。これらの療法は、再発または難治性の症例で腫瘍細胞の急速な死を誘発する可能性があるため、積極的なTLS管理の必要性が高まっています。

• 診断による

TLS市場は、診断別に、血中尿素窒素検査、クレアチニン検査、血清電解質検査、その他に分類されます。血清電解質検査は、高カリウム血症、高リン血症、低カルシウム血症といった特徴的な代謝異常を特定する上で重要な役割を果たすため、2025年には最大の収益シェアを占めると予想されています。これらの検査は、TLSのリスク評価と継続的なモニタリングの両方において不可欠です。

クレアチニン検査分野は、2025年から2032年にかけて最も高いCAGR(年平均成長率)を記録すると予想されています。これは、血清クレアチニン値の上昇が、腎機能障害(TLSの主要な合併症)の早期指標となるためです。腎障害の早期検出への関心の高まりにより、腫瘍学のあらゆる分野でクレアチニン検査の利用が拡大しています。

• 薬剤の種類別

薬剤の種類別に見ると、市場はアロプリノール、ラスブリカーゼ、フェブキソスタット、その他に分類されます。ラスブリカーゼは、尿酸値を速やかに低下させる優れた効果と、高リスク患者に対する国際的なTLSガイドラインで強く推奨されていることから、2025年には約45.2%という最も高い収益シェアで市場を席巻すると予想されています。

フェブキソスタット分野は、予測期間中に最も高いCAGRで成長すると予測されています。アロプリノール不耐症患者に対する代替キサンチンオキシダーゼ阻害剤として、フェブキソスタットは安全性プロファイルの改善と新興市場での入手しやすさの向上により、注目を集めています。

• 投与経路

市場は投与経路によって経口、注射、その他に分類されます。注射剤セグメントは2025年に最大のシェアを占めますが、これは主にラスブリカーゼの静脈内投与や、高リスク結核(TLS)症例に対するその他の緊急治療薬によるものです。注射剤による治療は、急性期医療において極めて重要な、迅速な全身作用をもたらします。

アロプリノールやフェブキソスタットなどの薬剤が、特に低リスクから中リスクの患者における外来TLS予防に広く使用されているため、経口セグメントは2025年から2032年にかけて最も急速に成長すると予想されています。

• エンドユーザーによる

エンドユーザーに基づいて、TLS市場は病院、在宅ケア、専門クリニック、その他に分類されます。2025年には、腫瘍治療センターの集中、入院患者向けTLS管理プロトコル、重症患者のための集中治療施設へのアクセスなどにより、病院セグメントが市場を牽引するでしょう。

在宅ケア分野は、予測期間中に最も高いCAGRを達成すると予測されています。この成長は、腫瘍内在宅輸液サービスの拡大と経口予防療法の導入増加によって牽引され、TLS管理の一部を外来または在宅環境に移行することが可能になっています。

• 流通チャネル別

市場は流通チャネル別に、病院薬局、オンライン薬局、小売薬局、その他に分類されています。2025年には、注射薬の直接供給チェーンと急性期ケア環境における即時入手可能性に支えられ、病院薬局セグメントが市場を牽引するでしょう。

オンライン薬局セグメントは、デジタルヘルスケアプラットフォームの台頭、電子薬局規制の改善、経口TLS医薬品へのアクセスの利便性がこのチャネルの拡大に重要な役割を果たすことから、2025年から2032年にかけて最も速いCAGRを記録すると予想されています。

腫瘍崩壊症候群市場の地域分析

- 北米は、造血悪性腫瘍の有病率の高さ、高度な腫瘍治療の早期導入、および TLS の予防と管理に関する臨床的認識の強さに牽引され、2025 年には 40.5% という最大の収益シェアで腫瘍崩壊症候群市場を支配します。

- この地域は、確立された医療インフラ、ラスブリカーゼやフェブキソスタットなどの有効な TLS 治療薬への広範なアクセス、および TLS 特有の治療法の研究と流通に積極的に関与する大手製薬企業の存在などの恩恵を受けています。

- さらに、有利な償還ポリシー、腫瘍学治療パスウェイへのTLSリスク管理の統合、そして特に米国におけるCAR-T細胞療法および免疫療法の導入増加が、市場の成長をさらに促進しています。これらの要因により、北米は病院、専門クリニック、在宅ケアの現場におけるTLSソリューションにおいて、最も成熟し、収益性の高い地域市場となっています。

米国腫瘍崩壊症候群市場の洞察

米国の腫瘍崩壊症候群(TLS)市場は、2025年に北米で最大の収益シェア(約78%)を獲得すると予想されています。これは、造血悪性腫瘍の有病率の高さ、高度ながん治療インフラの整備、そしてCAR-T細胞療法、免疫療法、積極的化学療法といった強力な治療法の普及に牽引されています。ASCOなどの団体がTLSのリスク層別化と予防法を臨床ガイドラインに取り入れていることも、市場需要をさらに押し上げています。さらに、高度な診断ツールの利用可能性と、ラスブリカーゼのような高額な治療薬への幅広いアクセスが、病院、専門腫瘍センター、外来点滴施設における強力な市場浸透を支えています。

欧州腫瘍崩壊症候群市場の洞察

欧州の腫瘍崩壊症候群(TLS)市場は、予測期間中、堅調な年平均成長率(CAGR)で拡大すると予測されています。これは主に、腫瘍学治療基準の向上、標的がん治療の採用増加、そしてTLSリスクに対する意識の高まりを牽引要因としています。国家がんプログラムの拡大と尿酸値低下薬の償還支援は、主要欧州諸国における市場成長を促進しています。さらに、強力な医薬品研究開発能力と訓練を受けた医療専門家へのアクセスは、入院患者と外来患者の両方において、早期診断とTLS管理プロトコルの強化に寄与しています。

英国腫瘍崩壊症候群市場の洞察

英国の腫瘍崩壊症候群(TLS)市場は、造血悪性腫瘍の発生率上昇とNHS(英国国民保健サービス)のがん治療ポートフォリオの拡大に支えられ、予測期間中に顕著な年平均成長率(CAGR)で成長すると予想されています。成人および小児の腫瘍学における生物学的製剤および標的療法の使用増加により、TLSの予防と早期介入への注目が高まっています。啓発キャンペーンの強化、臨床教育、そして費用対効果の高い経口尿酸降下薬へのアクセスは、治療ギャップの解消に役立っており、国家的な取り組みも腫瘍学サービスへのアクセス改善を継続しています。

ドイツにおける腫瘍崩壊症候群市場の洞察

ドイツの腫瘍崩壊症候群(TLS)市場は、高度に発達した医療インフラ、腫瘍学のイノベーションへの注力、そして三次医療機関におけるTLSに特化した治療プロトコルの導入を背景に、着実に成長すると予測されています。高精度診断の普及と、血液専門医/腫瘍専門医の確固たる基盤も、需要をさらに押し上げています。TLSリスクの定期スクリーニングや予防的治療の実施など、臨床ガイドラインの遵守を重視するドイツでは、公的機関と民間機関の両方において効果的な市場拡大が実現しています。

アジア太平洋地域における腫瘍崩壊症候群市場の洞察

アジア太平洋地域のTLS市場は、中国、インド、日本などの国々におけるがん罹患率の増加、医療アクセスの拡大、そして腫瘍治療の利用可能性の向上を背景に、2025年には11%を超える最も高いCAGRで成長すると予想されています。政府主導によるがん治療改善の取り組み、病院インフラへの投資増加、そして腫瘍治療プロトコルへのTLS管理の組み込みが、市場の発展を加速させています。さらに、がん専門センターの増加と現地の製薬会社の台頭により、この地域におけるTLS治療はよりアクセスしやすく、手頃な価格になっています。

日本における腫瘍崩壊症候群市場の洞察

日本の抗がん剤(TLS)市場は、高齢化、造血がんの罹患率の高さ、そして確立されたプレシジョン・メディシン(精密医療)への取り組みに支えられ、持続的な成長を遂げています。日本のがん医療システムでは、特に集中治療を受けている患者において、TLSの早期発見とリスク管理がますます重視されています。国内の大手製薬企業の存在と充実した臨床研究環境により、ブランド薬とジェネリック薬の両方のTLS薬へのアクセスが確保されています。また、国の電子カルテ(EHR)との連携により、TLSのモニタリングと服薬遵守の向上が図られています。

中国腫瘍崩壊症候群市場の洞察

中国は、がん患者数の急増、都市化、そしてがん治療へのアクセス向上を目指した医療改革を背景に、2025年にはアジア太平洋地域最大の市場収益シェアを占めると予測されています。中国では化学療法や免疫療法といった高効能療法の導入が進んでおり、TLSのリスクが高まるため、効果的な予防治療への需要が高まっています。手頃な価格のジェネリック医薬品の入手可能性、病院インフラへの投資増加、そして国民健康保険の適用範囲拡大が、市場成長の重要な要因となっています。また、中国にはTLS分野への参入を加速させている国内製薬企業の強力なネットワークが存在します。

腫瘍崩壊症候群の市場シェア

腫瘍崩壊症候群業界は、主に、以下を含む定評のある企業によって牽引されています。

- ジョンソン・エンド・ジョンソン・プライベート・リミテッド(米国)

- アイアンウッド・ファーマシューティカルズ社(米国)

- サノフィ(フランス)

- メナリーニグループ(イタリア)

- メルクKGaA(ドイツ)

- 武田薬品工業株式会社(日本)

- アストラゼネカ(英国)

- ヒクマ・ファーマシューティカルズPLC(英国)

- ファイザー社(米国)

- ロンザ(スイス)

- アムジェン社(米国)

- ジェネンテック社(米国)(ロシュ社(スイス)の子会社)

- アイオニス・ファーマシューティカルズ(米国)

- テバ製薬工業株式会社(イスラエル)

- アッヴィ社(米国)

- メルク社(米国)

- アレクシオン・ファーマシューティカルズ(米国)(英国アストラゼネカの子会社)

- マリンクロット(アイルランド)

- F. ホフマン・ラ・ロシュ社(スイス)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の腫瘍崩壊症候群市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の腫瘍崩壊症候群市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 疫学

2.2.12 主要な一次インタビューからのデータポイント

2.2.13 主要な二次データベースからのデータポイント

2.3 世界の腫瘍崩壊症候群市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 PESTEL分析

5.2 ポーターの5つの力モデル

6つの業界洞察

6.1 ミクロ経済とマクロ経済の要因

6.2 浸透と成長見通しのマッピング

6.3 主要な価格戦略

6.4 専門家との面談

6.5 分析と推奨

7 知的財産(IP)ポートフォリオ

7.1 特許の質と強さ

7.2 特許ファミリー

7.3 ライセンスとコラボレーション

7.4 競争環境

7.5 IP戦略と管理

7.6 その他

8 コスト分析の内訳

9 テクノロジーロードマップ

10 イノベーショントラッカーと戦略分析

10.1 主要取引と戦略的提携の分析

10.1.1 合弁事業

10.1.2 合併と買収

10.1.3 ライセンスとパートナーシップ

10.1.4 技術協力

10.1.5 戦略的投資撤退

10.2 開発中の製品数

10.3 開発段階

10.4 タイムラインとマイルストーン

10.5 イノベーション戦略と方法論

10.6 リスク評価と軽減

10.7 合併と買収

10.8 将来の見通し

11 疫学

11.1 性別別の全発生率

11.2 治療率

11.3 死亡率

11.4 服薬遵守と治療切り替えモデル

11.5 患者の治療成功率

12 規制遵守

12.1 規制当局

12.2 規制分類

12.2.1 クラスI

12.2.2 クラスII

12.2.3 クラスIII

12.3 規制当局への提出

12.4 国際調和

12.5 コンプライアンスと品質管理システム

12.6 規制上の課題と戦略

13 パイプライン分析

13.1 臨床試験と相分析

13.2 薬物治療パイプライン

13.3 フェーズIII候補

13.4 フェーズII候補

13.5 フェーズI候補者

13.6 その他(前臨床および研究)

表1 腫瘍崩壊症候群の世界臨床試験市場

会社名 製品名

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

情報源: プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表2 腫瘍崩壊症候群市場における段階別製品・プロジェクトの分布

プロジェクトのフェーズ番号

前臨床/研究プロジェクトXX

臨床開発 XX

フェーズ I XX

フェーズII XX

フェーズIII XX

米国で申請/承認済みだがまだ販売されていないXX

合計XX

情報源: プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表3 腫瘍崩壊症候群市場における治療領域別およびフェーズ別プロジェクト分布

治療領域 前臨床/研究プロジェクト

XX XX

XX XX

XX XX

XX XX

XX XX

合計プロジェクト数 XX

情報源: プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表4 腫瘍崩壊症候群市場における科学的アプローチと段階別プロジェクト分布

技術前臨床/研究プロジェクト

XX XX

XX XX

XX XX

XX XX

XX XX

合計プロジェクト数 XX

情報源: プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

図1 腫瘍崩壊症候群市場における研究開発概要に基づくトップ企業

情報源: プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

14 償還枠組み

15 機会マップ分析

16 バリューチェーン分析

17 ヘルスケア経済

17.1 医療費

17.2 資本支出

17.3 設備投資動向

17.4 設備投資配分

17.5 資金源

17.6 業界ベンチマーク

17.7 全体のGDPに占めるGDP比率

17.8 医療システムの構造

17.9 政府の政策

17.1 経済発展

18 世界の腫瘍崩壊症候群市場(治療別)

18.1 概要

18.2 医薬品

18.2.1 市場規模

18.2.1.1. 市場価値(百万米ドル)

18.2.1.2. 市場規模(百万)

18.2.1.3. ASP(米ドル)

18.2.2 尿酸排泄促進剤

18.2.2.1. アロプリノール

18.2.2.1.1. ブランド別

18.2.2.1.1.1 ザイロプリム

18.2.2.1.1.2 アロプリム

18.2.2.1.2. 強さによって

18.2.2.1.2.1 100MG

18.2.2.1.2.2 300MG

18.2.2.1.2.3 500MG

18.2.2.2. ラスブリカーゼ/エリテック

18.2.2.2.1. 1.5MG

18.2.2.2.2. 7.5MG

18.2.3 電解質

18.2.3.1. ブドウ糖(D-グルコース)+インスリン

18.2.3.1.1. タイプ別

18.2.3.1.1.1 D50W

18.2.3.1.1.2 Dグルコース

18.2.3.1.1.3 グルコース

18.2.3.1.2. 集中度別

18.2.3.1.2.1 0.025

18.2.3.1.2.2 0.05

18.2.3.1.2.3 0.1

18.2.3.1.2.4 0.2

18.2.3.1.2.5 その他

18.2.3.2. その他

18.2.4 利尿薬、ループ

18.2.4.1. フロセミド

18.2.4.1.1. タイプ別

18.2.4.1.1.1 ラシックス

18.2.4.1.1.2 フロシックス

18.2.4.1.2. 強さによって

18.2.4.1.2.1 20MG

18.2.4.1.2.2 40MG

18.2.4.1.2.3 80MG

18.2.4.1.2.4 その他

18.2.4.2. その他

18.2.5 アルカリ化剤

18.2.5.1. アセタゾラミド/ジアモックス

18.2.5.1.1. 125MG

18.2.5.1.2. 250MG

18.2.5.1.3. 500MG

18.2.5.2. 重炭酸ナトリウム/中性

18.2.5.2.1. 集中度による

18.2.5.2.1.1 0.04

18.2.5.2.1.2 0.042

18.2.5.2.1.3 0.075

18.2.5.2.1.4 0.084

18.2.5.2.2. 強さによって

18.2.5.2.2.1 325MG

18.2.5.2.2.2 650MG

18.2.5.3. その他

18.2.6 電解質補給剤(非経口)

18.2.6.1. グルコン酸カルシウム

18.2.6.1.1. 50MG

18.2.6.1.2. 500MG

18.2.6.1.3. 650MG

18.2.6.2. 塩化カルシウム

18.2.6.3. その他

18.2.7 その他の解毒剤

18.2.7.1. ポリスチレンスルホン酸ナトリウム

18.2.7.1.1. SPS

18.2.7.1.2. ケイキサレート

18.2.7.1.3. キオネックス

18.2.7.1.4. カレキサート

18.2.7.2. 水酸化アルミニウム

18.2.7.2.1. オルタナゲル

18.2.7.2.2. アンフォジェル

18.2.7.2.3. ネフロックス

18.2.7.3. 塩酸セベラマー

18.2.7.3.1. タイプ別

18.2.7.3.1.1 レナゲル

18.2.7.3.1.2 レンベラ

18.2.7.3.2. 強さによって

18.2.7.3.2.1 400MG

18.2.7.3.2.2 800MG

18.2.7.3.2.3 2400MG

18.2.7.4. フェブキソスタット

18.2.7.5. その他

18.3 透析

18.3.1 市場価値(百万米ドル)

18.3.2 市場規模(百万)

18.3.3 ASP(米ドル)

18.4 その他

19 世界の腫瘍崩壊症候群市場(投与経路別)

19.1 概要

19.2 口頭試問

19.2.1 タブレット

19.2.2 カプセル

19.2.3 解決策

19.2.4 その他

19.3 非経口

19.3.1 静脈内

19.3.2 筋肉内

19.3.3 皮下

19.4 その他

20 世界の腫瘍崩壊症候群市場(薬剤タイプ別)

20.1 概要

20.2 ブランド

20.2.1 ザイロプリム

20.2.2 ロプリン

20.2.3 エリート

20.2.4 その他

20.3 ジェネリック

21 世界の腫瘍崩壊症候群市場(処方形態別)

21.1 概要

21.2 市販薬

21.3 処方薬

22 世界の腫瘍崩壊症候群市場(性別別)

22.1 概要

22.2 男性

22.2.1 小児

22.2.2 成人

22.2.3 老年医学

22.3 女性

22.3.1 小児

22.3.2 成人

22.3.3 老年医学

23 世界の腫瘍崩壊症候群市場(年齢別)

23.1 概要

23.2 30歳未満

23.3 31~60歳

23.4 60歳以上

24 世界の腫瘍崩壊症候群市場(適応症別)

24.1 概要

24.2 しびれ

24.3 発作

24.4 麻痺

24.5 心臓の動悸

24.6 不整脈

24.7 ちらつき、ぼやけ、または二重に見える

24.8 制御不能な体の動き

24.9 その他

25 世界の腫瘍崩壊症候群市場(エンドユーザー別)

25.1 概要

25.2 病院

25.2.1 プライベート

25.2.2 パブリック

25.3 専門クリニック

25.4 在宅医療

25.5 癌研究所

25.6 その他

26 世界の腫瘍崩壊症候群市場(流通チャネル別)

26.1 概要

26.2 直接入札

26.3 小売売上高

26.3.1 病院薬局

26.3.2 オンライン薬局

26.3.3 医薬品店

26.4 その他

27 世界の腫瘍崩壊症候群市場、企業概要

27.1 企業シェア分析:グローバル

27.2 企業シェア分析:北米

27.3 企業シェア分析:ヨーロッパ

27.4 企業シェア分析:アジア太平洋地域

27.5 合併と買収

27.6 新製品の開発と承認

27.7 拡張

27.8 規制の変更

27.9 パートナーシップおよびその他の戦略的展開

28 世界の腫瘍崩壊症候群市場(地域別)

世界の腫瘍崩壊症候群市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

28.1 北米

28.1.1 米国

28.1.2 カナダ

28.1.3 メキシコ

28.2 ヨーロッパ

28.2.1 ドイツ

28.2.2 英国

28.2.3 イタリア

28.2.4 フランス

28.2.5 スペイン

28.2.6 ロシア

28.2.7 スイス

28.2.8 トルコ

28.2.9 ベルギー

28.2.10 オランダ

28.2.11 デンマーク

28.2.12 スウェーデン

2013年2月28日 ポーランド

2014年2月28日 ノルウェー

2015年2月28日 フィンランド

28.2.16 ヨーロッパのその他の地域

28.3 アジア太平洋

28.3.1 日本

28.3.2 中国

28.3.3 韓国

28.3.4 インド

28.3.5 シンガポール

28.3.6 タイ

28.3.7 インドネシア

28.3.8 マレーシア

28.3.9 フィリピン

2010年3月28日 オーストラリア

2011年3月28日 ニュージーランド

2012年3月28日 ベトナム

2013年3月28日 台湾

2014年3月28日 その他のアジア太平洋地域

28.4 南アメリカ

28.4.1 ブラジル

28.4.2 アルゼンチン

28.4.3 南米のその他の地域

28.5 中東およびアフリカ

28.5.1 南アフリカ

28.5.2 エジプト

28.5.3 バーレーン

28.5.4 アラブ首長国連邦

28.5.5 クウェート

28.5.6 オマーン

28.5.7 カタール

28.5.8 サウジアラビア

28.5.9 中東およびアフリカのその他の地域

28.6 主要国別の主な洞察

29 世界の腫瘍崩壊症候群市場、SWOT分析およびDBMR分析

30 世界の腫瘍崩壊症候群市場、企業プロフィール

30.1 ノーススターRXLLC.

30.1.1 会社概要

30.1.2 収益分析

30.1.3 地理的存在

30.1.4 製品ポートフォリオ

30.1.5 最近の開発

30.2 サンファーマシューティカルインダストリーズ株式会社

30.2.1 会社概要

30.2.2 収益分析

30.2.3 地理的存在

30.2.4 製品ポートフォリオ

30.2.5 最近の開発

30.3 ハーマンフィノケム株式会社

30.3.1 会社概要

30.3.2 収益分析

30.3.3 地理的存在

30.3.4 製品ポートフォリオ

30.3.5 最近の開発

30.4 ヴィアトリス株式会社

30.4.1 会社概要

30.4.2 収益分析

30.4.3 地理的存在

30.4.4 製品ポートフォリオ

30.4.5 最近の開発

30.5 インドコ・レメディーズ・リミテッド

30.5.1 会社概要

30.5.2 収益分析

30.5.3 地理的存在

30.5.4 製品ポートフォリオ

30.5.5 最近の開発

30.6 IPCAラボラトリーズ株式会社

30.6.1 会社概要

30.6.2 収益分析

30.6.3 地理的存在

30.6.4 製品ポートフォリオ

30.6.5 最近の開発

30.7 PARフォーミュレーションズプライベートリミテッド

30.7.1 会社概要

30.7.2 収益分析

30.7.3 地理的存在

30.7.4 製品ポートフォリオ

30.7.5 最近の開発

30.8 セロンラボ

30.8.1 会社概要

30.8.2 収益分析

30.8.3 地理的存在

30.8.4 製品ポートフォリオ

30.8.5 最近の開発

30.9 ルパン

30.9.1 会社概要

30.9.2 収益分析

30.9.3 地理的存在

30.9.4 製品ポートフォリオ

30.9.5 最近の開発

30.1 アコードヘルスケア(インタスファーマシューティカルズ)

30.10.1 会社概要

30.10.2 収益分析

30.10.3 地理的存在

30.10.4 製品ポートフォリオ

30.10.5 最近の開発

30.11 チャートウェルファーマ

30.11.1 会社概要

30.11.2 収益分析

30.11.3 地理的存在

30.11.4 製品ポートフォリオ

30.11.5 最近の動向

30.12 パセオンMFG.サービスLLC

30.12.1 会社概要

30.12.2 収益分析

30.12.3 地理的存在

30.12.4 製品ポートフォリオ

30.12.5 最近の開発

30.13 サノフィSRL

30.13.1 会社概要

30.13.2 収益分析

30.13.3 地理的存在

30.13.4 製品ポートフォリオ

30.13.5 最近の動向

30.14 タージファーマグループ

30.14.1 会社概要

30.14.2 収益分析

30.14.3 地理的存在

30.14.4 製品ポートフォリオ

30.14.5 最近の開発

30.15 アエトスファーマプライベートリミテッド

30.15.1 会社概要

30.15.2 収益分析

30.15.3 地理的存在

30.15.4 製品ポートフォリオ

30.15.5 最近の開発

30.16 アクティザファーマ.COM

30.16.1 会社概要

30.16.2 収益分析

30.16.3 地理的存在

30.16.4 製品ポートフォリオ

30.16.5 最近の動向

30.17 GJファーマシューティカルズLLP

30.17.1 会社概要

30.17.2 収益分析

30.17.3 地理的存在

30.17.4 製品ポートフォリオ

30.17.5 最近の動向

30.18 ユニケム・ファーマシューティカルズUSA社

30.18.1 会社概要

30.18.2 収益分析

30.18.3 地理的存在

30.18.4 製品ポートフォリオ

30.18.5 最近の動向

30.19 ザイダス・ファーマシューティカルズ社

30.19.1 会社概要

30.19.2 収益分析

30.19.3 地理的存在

30.19.4 製品ポートフォリオ

30.19.5 最近の動向

30.2 ドクター・レディーズ・ラボラトリーズ社

30.20.1 会社概要

30.20.2 収益分析

30.20.3 地理的存在

30.20.4 製品ポートフォリオ

30.20.5 最近の動向

30.21 ワトソンズ

30.21.1 武田薬品工業株式会社の概要

30.21.2 収益分析

30.21.3 地理的存在

30.21.4 製品ポートフォリオ

30.21.5 最近の動向

30.22 製薬会社

30.22.1 会社概要

30.22.2 収益分析

30.22.3 地理的存在

30.22.4 製品ポートフォリオ

30.22.5 最近の開発

30.23 アベット・ファーマシューティカルズ社

30.23.1 会社概要

30.23.2 収益分析

30.23.3 地理的存在

30.23.4 製品ポートフォリオ

30.23.5 最近の動向

30.24 アドバケア・ファーマ

30.24.1 会社概要

30.24.2 収益分析

30.24.3 地理的存在

30.24.4 製品ポートフォリオ

30.24.5 最近の開発

30.25 キャンバーファーマシューティカルズ社

30.25.1 会社概要

30.25.2 収益分析

30.25.3 地理的存在

30.25.4 製品ポートフォリオ

30.25.5 最近の動向

30.26 アレンビック・ファーマシューティカルズ・リミテッド

30.26.1 会社概要

30.26.2 収益分析

30.26.3 地理的存在

30.26.4 製品ポートフォリオ

30.26.5 最近の動向

30.27 マクラウドファーマ英国株式会社

30.27.1 会社概要

30.27.2 収益分析

30.27.3 地理的存在

30.27.4 製品ポートフォリオ

30.27.5 最近の動向

30.28 ラネット

30.28.1 会社概要

30.28.2 収益分析

30.28.3 地理的存在

30.28.4 製品ポートフォリオ

30.28.5 最近の開発

30.29 オーロビンドファーマ株式会社

30.29.1 会社概要

30.29.2 収益分析

30.29.3 地理的存在

30.29.4 製品ポートフォリオ

30.29.5 最近の動向

30.3 ノバドス・ファーマシューティカルズ

30.30.1 会社概要

30.30.2 収益分析

30.30.3 地理的存在

30.30.4 製品ポートフォリオ

30.30.5 最近の開発

30.31 ウェストワードコロンバス社

30.31.1 会社概要

30.31.2 収益分析

30.31.3 地理的存在

30.31.4 製品ポートフォリオ

30.31.5 最近の動向

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

関連レポート31件

32 結論

33 アンケート

34 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。