世界の血管スネア市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.68 Billion

USD

2.62 Billion

2024

2032

USD

1.68 Billion

USD

2.62 Billion

2024

2032

| 2025 –2032 | |

| USD 1.68 Billion | |

| USD 2.62 Billion | |

| % | |

|

世界の血管スネア市場:製品別(3ループ型、4ループ型、その他)、用途別(下大静脈、その他) - 業界動向と2032年までの予測

血管スネア市場規模

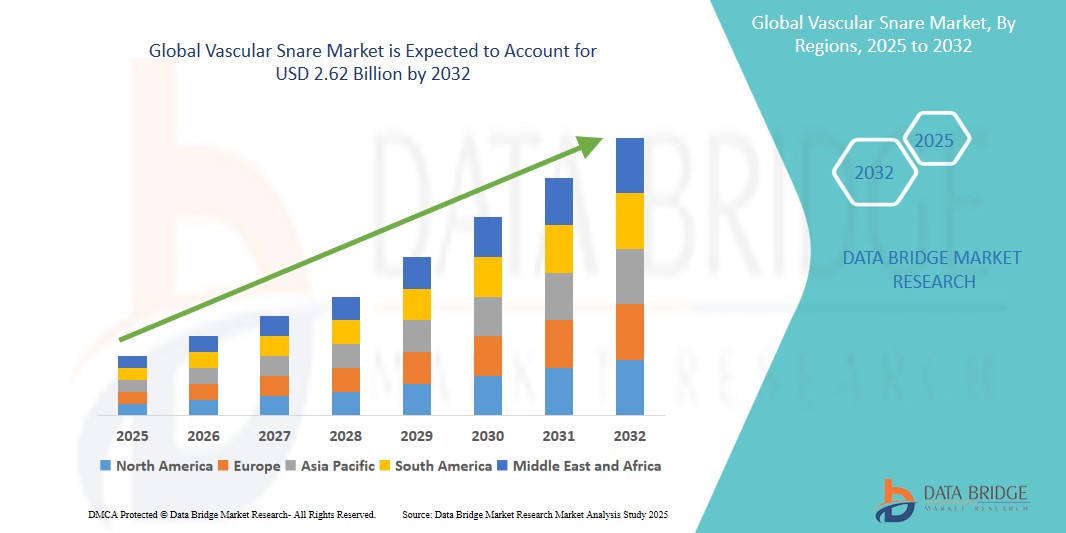

- 世界の血管スネア市場規模は2024年に16億8000万米ドルと評価され、予測期間中に5.75%のCAGRで成長し、2032年までに26億2000万米ドル に達すると予想されています。

- この成長は、心血管疾患(CVD)の罹患率の上昇や低侵襲手術の需要増加などの要因によって推進されている。

血管スネア市場分析

- 血管スネアは、インターベンション手技において不可欠なツールであり、主に血管系から外れたカテーテル、塞栓コイル、ガイドワイヤーなどの異物を回収するために使用されます。これらのデバイスは血管内手術において重要な役割を果たし、低侵襲インターベンション中に閉塞を引き起こしたり、誤って配置されたりしたデバイスを安全に除去することを保証します。

- 血管スネアの需要は、心血管疾患および末梢血管疾患の罹患率の上昇、ならびに病院や専門クリニックにおける低侵襲手術の導入増加によって大きく牽引されています。カテーテルベースの技術とマルチループスネアの設計の進歩により、柔軟性、制御性、そして手技の安全性が向上し、血管スネアの使用がさらに増加しています。

- 北米は、整備された医療インフラ、血管疾患の負担増加、そして先進的な介入ツールの早期導入により、血管スネア市場を牽引すると予想されています。さらに、研究開発への積極的な投資と、メドトロニックやクックメディカルといった主要企業の存在が、この地域の市場成長を支えています。

- アジア太平洋地域は、慢性疾患の発症率の上昇、医療施設へのアクセスの向上、そして低侵襲性血管内治療技術に対する医師の意識の高まりにより、予測期間中に血管スネア市場において最も急速に成長する地域になると予測されています。中国、インド、日本などの国々は、医療の近代化と心血管の健康に焦点を当てた政府の取り組みにより、重要な市場として台頭しています。

- 下大静脈セグメントは、特に塞栓コイル、大静脈フィルター、その他の異物を伴う処置において、心血管手術で重要な役割を果たすため、56.22%の市場シェアで市場を支配すると予想されています。

レポートの範囲と血管スネア市場のセグメンテーション

|

属性 |

血管スネアの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

血管スネア市場の動向

「技術の進歩とイメージングの統合が血管スネア市場におけるイノベーションを推進」

- 血管スネア市場における最も顕著なトレンドの一つは、スネア設計とカテーテル適合性の技術的進化であり、複雑な血管内手術における精度と安全性の向上につながっています。メーカーは現在、マルチループスネア、ステアラブルリトリーバルシステム、そして曲がりくねった血管経路をより効果的に通過させるための超柔軟素材の開発に取り組んでいます。

- もう一つの重要なトレンドは、リアルタイム透視や血管内超音波(IVUS)などの画像技術の統合です。これにより、異物除去の精度が向上し、手技リスクが低減します。これらの画像誘導スネア手技は、神経血管介入や末梢塞栓術といったリスクの高い状況において特に有用です。

- 例えば、X線不透過性マーカーと高トルクシャフトシステムを備えた先進的なスネアが開発され、画像誘導下手術における優れた視認性と操作性を実現しています。これは、複雑な血管領域における塞栓コイル、カテーテルの破片、あるいは紛失したデバイスを回収する際に特に有用です。

- これらのイノベーションは、低侵襲血管手術の状況を一変させ、手術時間を短縮し、安全性を向上させ、介入心臓学、放射線学、末梢血管専門分野全体で次世代血管スネアの需要を促進しています。

血管スネア市場の動向

ドライバ

「血管疾患と異物除去手術の増加」

- 深部静脈血栓症、肺塞栓症、末梢動脈疾患などの血管疾患の発生率の上昇は、血管スネアの需要を大きく押し上げています。これらのスネアは、脱落したカテーテル、ステント、または塞栓コイルの回収に不可欠であり、手技の成功と患者の安全を確保します。

- さらに、スネアが低侵襲血管手術において重要な役割を果たすため、世界的に心臓介入および放射線治療の件数が増加し、市場拡大に貢献しています。

例えば、

- アメリカ心臓協会(AHA)によると、心血管疾患は依然として世界最大の死因であり、年間約1,790万人が死亡しています。このような大きな負担から、血管スネアなどの回収器具の需要は今後増加すると予想されます。

- 血管疾患の世界的な負担の増大と介入処置の増加により、安全かつ効果的な異物除去に不可欠なツールとしての血管スネアの需要が高まっています。

機会

「先進的な画像技術とナビゲーション技術の統合」

- 血管内超音波(IVUS)、透視誘導による血管内留置、リアルタイム3Dナビゲーションシステムといった新興技術は、血管スネアに大きな成長の機会をもたらしています。これらのツールは、特に複雑で曲がりくねった血管解剖において、より正確な血管内留置を可能にします。

- さらに、視認性を高めたスマートスネア(例:放射線不透過性マーカー)と操縦可能なデリバリーシステムの開発により、異物除去の精度と安全性が向上しています。

例えば、

- 企業は、高度な画像プラットフォームと統合されたハイブリッドスネアシステムに投資しており、塞栓した大静脈フィルターや破損したカテーテルなどの高リスクの回収ケースにおける手順時間と合併症を削減しています。

- IVUS、透視誘導回収、高度な画像を備えたスマートスネアなどの新興技術は、血管スネア処置の精度、安全性、効率性を向上させ、大きな成長の機会を提供しています。

抑制/挑戦

「発展途上地域における高コストとアクセスの制限」

- 高度な血管スネアシステムとそれをサポートする画像機器の高コストは、特に低所得国および中所得国において大きな障壁となっている。

- 予算が限られている小規模の病院や診療所では、特に償還制度が弱かったり存在しなかったりする場合には、こうしたツールへの投資に苦労する可能性があり、その結果、ツールが十分に活用されず、時代遅れの検索方法に依存することになる。

例えば、

- Transparency Market Research(2023)の業界レポートで指摘されているように、多くの新興国では依然として画像誘導血管内回収手術をサポートするインフラが不足しており、血管スネアの導入が遅れ、手術の安全性と有効性が制限されています。

- 特に低所得国および中所得国では、高度な血管スネアシステムや画像診断装置の高コストが導入を妨げ、処置の安全性と有効性を制限している。

血管スネア市場の展望

市場は製品とアプリケーションに基づいて細分化されています。

|

セグメンテーション |

サブセグメンテーション |

|

製品別 |

|

|

アプリケーション別 |

|

2025年には、劣等なヴェナカヴァがアプリケーションセグメントで最大のシェアを獲得し、市場を支配すると予測されています。

下大静脈セグメントは、 特に塞栓コイル、大静脈フィルター、その他の異物を伴う処置において心血管手術で重要な役割を果たすため、2025年には56.22%の最大シェアを占め、血管スネア市場を支配すると予想されています。

3ループタイプは、予測期間中に製品市場で最大のシェアを占めると予想されます。

2025年には、3ループ型が市場シェア51.31%で最大シェアを占めると予想されています。これは、3ループ型血管スネアが最も広く使用され、市場シェアが最大となるためです。その設計は、様々な回収手技における汎用性と有効性から高く評価されています。

血管スネア市場の地域分析

「北米は血管スネア市場で最大のシェアを占めている」

- 北米は、高度な医療インフラ、最先端の医療技術の導入率の高さ、主要な市場プレーヤーの強力な存在により、血管スネア市場を支配しています。

- 米国は、低侵襲血管手術の需要の増加、深部静脈血栓症、肺塞栓症、末梢動脈疾患などの血管疾患の増加、および回収技術の継続的な進歩により、市場で大きなシェアを占めています。

- 確立された償還ポリシーの利用可能性と大手医療機器企業による研究開発への投資の増加により、市場はさらに強化されます。

- さらに、北米全域での医療費の増加と低侵襲技術の採用率の高さが、血管スネア市場の拡大に貢献しています。

「アジア太平洋地域は血管スネア市場において最も高いCAGRを記録すると予測されています」

- アジア太平洋地域は、医療インフラの急速な拡大、血管疾患に対する意識の高まり、手術件数の増加により、血管スネア市場において最も高い成長率が見込まれています。

- 中国、インド、日本は、人口が多く、深部静脈血栓症や肺塞栓症などの血管疾患やそれに関連する合併症にかかりやすい高齢化が進んでいることから、重要な市場として台頭しています。

- 日本は、高度な医療技術と、インターベンションを行う心臓専門医および放射線科医の増加を背景に、血管スネアシステムにとって依然として重要な市場です。日本は、血管インターベンションにおける精度と安全性の向上を確実なものにする高品質な医療機器の導入において、引き続き世界をリードしています。

- 中国とインドでは、医療セクターの急速な成長と血管疾患の増加に伴い、最新のインターベンションシステムへの投資が増加しています。こうした投資と、世界的な医療機器メーカーの存在感の高まりが相まって、この地域全体の成長に貢献しています。

血管スネア市場シェア

市場競争環境は、競合他社ごとの詳細情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動する主要なマーケットリーダーは次のとおりです。

- アルゴン・メディカル・ デバイス(米国)

- クック (米国)

- メリットメディカルシステムズ (米国)

- ノードソンコーポレーション (米国)

- メドトロニック (アイルランド)

- pfm medical gmbh(ドイツ)

- アスペンサージカルプロダクツ社(米国)

- ラディウス・メディカルLLC(米国)

- テレフレックス・インコーポレーテッド(米国)

- ライフテック・サイエンティフィック・コーポレーション(中国)

- メディコス・ヒラタ株式会社(日本)

- 血管イノベーションズ(タイ)

- OSYPKA AG(ドイツ)

- Meliora Medtech(スウェーデン)

世界の血管スネア市場の最新動向

- 2025年2月、テレフレックス・インコーポレーテッドは、BIOTRONIK SE & Co. KGの血管介入事業のほぼすべてを買収する正式契約を締結したことを発表しました。

- 2024年6月、SYNDEO Medicalは、末梢血管および冠動脈用途向けに設計されたシングルループのニチノール製血管内スネアプラットフォームであるSYNDEOSnare血管内回収システムを発表しました。当初は欧州連合およびCEマーク管轄区域で発売され、15mmと20mmのスネアが含まれ、さらに他のサイズも開発中です。

- 2021年4月、Argon Medical Devices, Inc.は、Haloシングルループスネアキットの米国での販売開始を発表しました。精度と信頼性の両方を向上させるよう設計されたHaloシングルループスネアキットは、心血管系または中空臓器からの異物の回収と操作を支援します。再利用可能なピールアウェイ挿入ツールを組み込むことで組み立てを容易にし、スネアカテーテルに15°の角度調整機能を持たせることで、より正確な方向制御を可能にし、手技の効率向上を目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。