世界の血管外科および血管内手術市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.83 Billion

USD

4.69 Billion

2024

2032

USD

2.83 Billion

USD

4.69 Billion

2024

2032

| 2025 –2032 | |

| USD 2.83 Billion | |

| USD 4.69 Billion | |

| % | |

|

血管外科および血管内処置の世界市場:術式別(動脈瘤修復術、バイパス手術(末梢)、頸動脈形成術およびステント留置術、頸動脈内膜剥離術、透析アクセス手術、血管内修復術、ステントグラフト、血栓内膜剥離術、血栓溶解療法、静脈瘤治療)、用途別(公立病院、私立病院および外科クリニック、学術研究機関)、血管外科製品別(はさみ、鉗子、針持ち器、メス) - 2032年までの業界動向および予測

血管外科および血管内手術の市場規模

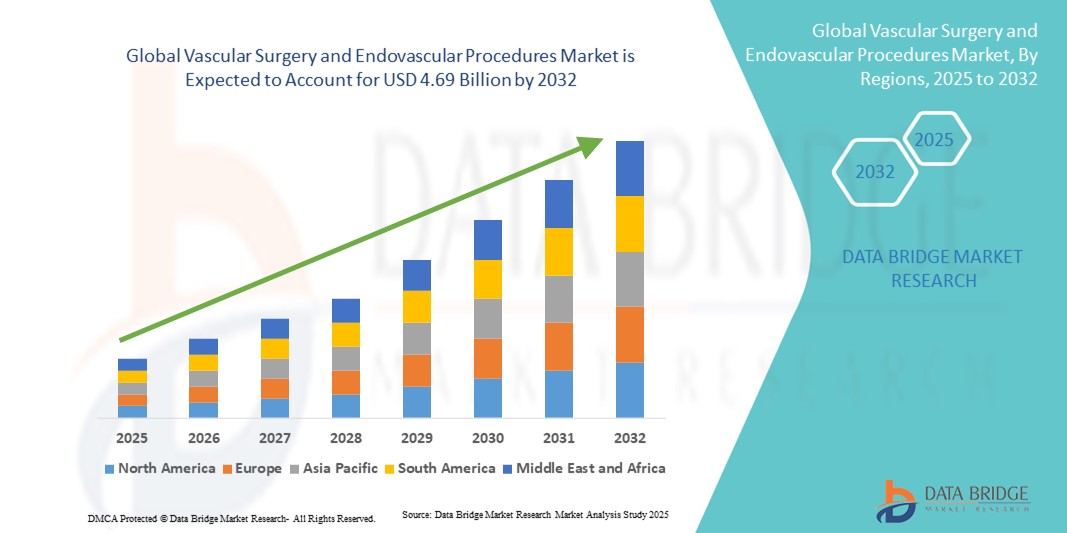

- 世界の血管外科および血管内手術市場規模は2024年に28億3000万米ドルと評価され、予測期間中に6.50%のCAGRで成長し、2032年には46億9000万米ドル に達すると予想されています。

- 市場の成長は、血管疾患の増加、人口の高齢化、低侵襲手術への嗜好の高まりによって主に推進されており、病院と外来の両方で高度な外科手術と血管内治療の採用が増えています。

- さらに、より安全で効率的、かつ技術的に高度な治療オプションへの需要の高まりにより、血管内手術およびハイブリッド手術が血管治療における優先的な選択肢として位置づけられています。これらの要因が重なり、これらの手術の普及が加速し、業界の成長を大きく後押ししています。

血管外科および血管内手術市場分析

- 血管外科手術と血管内手術は、血管疾患の治療のための低侵襲手術と従来の外科的介入の両方を包含し、患者の転帰の改善、回復時間の短縮、病院と外来の両方での高度な画像診断技術との統合により、現代の医療においてますます重要な要素となっています。

- 血管外科手術および血管内手術の需要の高まりは、主に血管疾患の罹患率の増加、世界的な人口高齢化、そして低侵襲治療への関心の高まりによって促進されています。血管内デバイスおよび手術技術の技術的進歩も、市場の成長にさらに貢献しています。

- 北米は、2024年に34.5%という最大の収益シェアで血管手術および血管内処置市場を支配しました。これは、高度な医療インフラ、高い処置量、そして主要な業界プレーヤーの強力な存在を特徴としており、米国では、既存の医療機器企業とステント、グラフト、ハイブリッド手術室技術に焦点を当てた新興企業の両方による革新によって、血管内介入が大幅に成長しています。

- アジア太平洋地域は、医療投資の増加、高度な血管治療へのアクセスの拡大、早期診断と介入の意識の高まりにより、予測期間中に血管外科および血管内処置市場で最も急速に成長する地域になると予想されています。

- 血管内修復セグメントは、低侵襲性、入院期間の短縮、幅広い血管疾患の治療における確立された有効性により、2024年には血管外科および血管内処置市場において57.5%の市場シェアを獲得し、市場を支配した。

レポートの範囲と血管外科および血管内手術市場のセグメンテーション

|

特性 |

血管外科および血管内処置の主要市場分析 |

|

対象分野 |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

血管外科および血管内手術の市場動向

血管ケアにおける人工知能の統合

- 世界の血管外科および血管内治療市場において、診断画像、手術計画、術後ケアへの人工知能(AI)の統合は、重要かつ加速するトレンドとなっています。こうした技術の融合は、臨床意思決定と患者の転帰を大幅に向上させています。

- 例えば、AIアルゴリズムは血管画像データの分析に活用され、動脈瘤や狭窄などの異常の検出に役立ち、診断の精度と治療計画を向上させています。

- AIの統合により、患者の転帰の予測分析、個別化された治療計画、リアルタイムの術中ガイダンスなどの機能が可能になり、手術の精度と効果が向上します。

- AIと既存の医療画像システムをシームレスに統合することで、血管ケアのさまざまな側面を集中管理し、統一された自動化された治療体験を実現できます。

- よりインテリジェントで直感的で相互接続された血管ケアシステムへのこの傾向は、臨床実践と患者の期待を根本的に変えるものである。

- AI統合血管手術ソリューションの需要は、公的および民間の医療セクターの両方で急速に高まっており、医療機関は技術の進歩と患者の転帰の改善をますます優先しています。

血管外科および血管内手術市場の動向

推進要因

血管疾患の有病率の増加と人口の高齢化

- 末梢動脈疾患、大動脈瘤、深部静脈血栓症などの血管疾患の有病率の増加と世界的な人口の高齢化は、血管手術および血管内手術の需要の高まりの重要な推進要因となっています

- 例えば、大動脈瘤の世界的な発生率は上昇しており、外科的介入や血管内修復の必要性が高まっています。

- 人口の高齢化に伴い、加齢に伴う血管疾患の発生率が増加し、予防および矯正血管手術の需要が高まっています。

- 低侵襲手術技術と血管内デバイスの進歩により、患者の転帰が改善され、回復時間が短縮され、これらの手術の採用がさらに促進されています。

- 血管疾患に対する意識の高まりと早期発見により、より多くの患者がタイムリーな介入を求めるようになり、市場が拡大しています。

- 医療機関は、高まる需要に対応するために専門的な血管ケアユニットとトレーニングプログラムに投資しており、それによって市場の成長を促進しています。

拘束/挑戦

資源の限られた環境における高額な処置費用とアクセスの制限

- 高度な血管手術や血管内処置には、特殊な機器や熟練した人員など、高額な費用がかかるため、特にリソースの少ない環境では、より広範な市場浸透に大きな課題が生じています。

- 例えば、血管内ステントグラフトやハイブリッド手術室の設置費用は、発展途上地域の医療施設にとって法外に高額になる可能性がある。

- 高度な血管治療技術に関する専門的なトレーニングや教育へのアクセスが限られているため、医療サービスが行き届いていない地域ではこれらの治療が広く普及していない。

- 都市部と農村部の間の医療インフラと資源配分の格差は、血管ケアサービスの利用可能性と質に影響を与える。

- 新しい血管技術に対する規制上のハードルや償還の課題により、特定の市場での導入と採用が遅れる可能性がある。

- 政策改革、国際協力、医療インフラへの投資を通じてこれらの課題に対処することは、持続的な市場成長にとって極めて重要である。

血管外科および血管内手術市場の範囲

市場は、手順、アプリケーション、血管手術製品に基づいて分類されています。

- 手技別

手技別に見ると、血管手術および血管内処置市場は、動脈瘤修復、末梢バイパス手術、頸動脈形成術およびステント留置術、頸動脈内膜剥離術、透析アクセス手術、血管内修復、ステントグラフト、血栓内膜剥離術、血栓溶解療法、および静脈瘤治療に分類されます。血管内修復セグメントは、従来の開腹手術に比べて低侵襲性、入院期間の短縮、回復の早さが評価され、2024年には57.5%という最大の収益シェアで市場を席巻しました。患者と医師は、腹部大動脈瘤や末梢動脈疾患などの治療に血管内修復を選択する傾向が高まっています。この手技の優位性は、画像技術の進歩、リアルタイムの術中ガイダンス、ハイブリッド手術室の利用可能性の拡大によってさらに強化されています病院やクリニックでは、安全性と患者の転帰が改善されたため、適切な患者に対する標準的な治療法として血管内修復を採用するケースが増えています。

ステントグラフト分野は、脆弱な血管の補強と破裂予防の有効性により、2025年から2032年にかけて最も高い成長が見込まれています。グラフト材料の技術的向上、デリバリーシステムの改良、そして低侵襲の留置技術が、この分野の普及を牽引しています。予防的血管ケア、早期診断、そして良好な臨床転帰に対する意識の高まりも、先進国市場と新興国市場の両方でステントグラフト手術の急速な成長を後押ししています。

- アプリケーション別

血管外科および血管内治療市場は、用途別に、公立病院、私立病院および外科クリニック、そして学術・研究機関に分類されます。公立病院セグメントは、公的資金、幅広いアクセス、そして血管介入を必要とする患者数の多さから、2024年には市場を牽引しました。公立病院は多くの場合、低コストで治療を提供することから、多くの地域で血管治療の主要な提供者となっています。また、医療従事者の研修や臨床試験の実施拠点としての役割も担っており、手技の普及に貢献しています。さらに、心血管疾患を対象とした政府の支援プログラムや健康増進策も、このセグメントの優位性をさらに強化しています。

私立病院および外科クリニックセグメントは、医療インフラの拡充、待ち時間の短縮、高度な血管手術の利用可能性に牽引され、2025年から2032年にかけて最も急速な成長を遂げると予想されています。私立医療機関は、最先端機器、専門血管ユニット、低侵襲手術ソリューションへの投資を増やしており、質の高い医療を求める患者を惹きつけています。患者の意識の高まり、個別化治療への関心の高まり、そして医療ツーリズムの拡大も、このセグメントの世界的な急速な成長を支えています。

- 血管外科製品

血管外科製品に基づいて、血管外科および血管内処置市場は、はさみ、鉗子、針立て、メスに分類されます。2024年には、血管処置における精密切断における重要な役割を担うはさみが市場を牽引しました。外科医は、組織切開、縫合糸切断、そして繊細な血管環境における安全な操作のために、高品質のはさみを頼りにしています。器具の材質、設計における人間工学、そして耐久性の継続的な進歩により、病院や手術センターにおけるはさみの採用が進んでいます。はさみは低侵襲手術と従来の開腹手術の両方に対応しており、幅広い用途に使用されています。

鉗子セグメントは、複雑な血管手術における組織の把持、保持、操作を支援する器具の需要増加により、2025年から2032年にかけて最も急速な成長を遂げると予想されています。人間工学に基づいたハンドル、特殊な先端部、材質の改良など、鉗子設計の革新により、鉗子は繊細な血管内手術や開腹手術に非常に適しています。手術件数の増加と高度な手術における精密ツールのニーズが、このセグメントの世界的な成長をさらに後押ししています。

血管外科および血管内手術市場の地域分析

- 北米は、高度な医療インフラ、高い処置量、そして主要な業界プレーヤーの強力な存在を特徴とし、2024年には血管外科手術および血管内処置市場において34.5%という最大の収益シェアを占めました。

- この地域の患者と医療提供者は、画像診断システム、ハイブリッド手術室、AI支援診断の普及に支えられ、低侵襲かつ技術的に高度な血管手術を優先している。

- この広範な採用は、高額な医療費、熟練した医療従事者、早期診断と予防ケアへの意識の高まりによってさらに支えられ、血管手術と血管内手術は公的および私的医療施設の両方にとって好ましい解決策として確立されています。

米国血管外科および血管内手術市場の洞察

米国の血管外科手術および血管内手術市場は、高度な医療インフラ、高い手術件数、そして大手医療機器メーカーの存在に支えられ、2024年には北米最大の収益シェアとなる35%を獲得しました。患者と医療提供者は、血管内修復術やハイブリッド手術など、低侵襲かつ高度な技術を用いた手術をますます重視するようになっています。AI支援画像診断、ハイブリッド手術室、革新的なステント技術の導入が、市場の成長をさらに加速させています。さらに、早期診断、予防的血管ケア、そして個別化治療オプションへの意識の高まりも、米国市場の拡大に大きく貢献しています。

欧州血管外科および血管内手術市場の洞察

欧州の血管外科および血管内手術市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。これは主に、血管疾患の罹患率の上昇、厳格な医療規制、そして低侵襲的介入に対する需要の増加に牽引されています。主要欧州諸国における都市化と医療インフラの強化は、高度な血管手術の導入を促進しています。病院やクリニックでは、血管内手術やハイブリッド手術の導入が進み、患者の転帰が向上しています。欧州では研究、イノベーション、臨床試験への強い重点が置かれており、在宅医療および商業医療の現場における市場拡大をさらに後押ししています。

英国血管外科および血管内手術市場の洞察

英国の血管外科および血管内手術市場は、心血管疾患および末梢動脈疾患への意識の高まり、高度な外科的治療ソリューションへの需要、そして低侵襲的介入への選好を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。さらに、専門血管センターの増加とハイブリッド手術室の導入は、公的医療機関と民間医療機関の両方で血管内手術の提供を促進しています。英国の高度な医療インフラは、患者の意識の高まりとデジタルヘルスケアへの取り組みと相まって、市場の成長を継続的に刺激すると予想されます。

ドイツ血管外科および血管内手術市場の洞察

ドイツの血管外科手術および血管内治療市場は、医療費の増加、病院インフラの高度化、そして外科治療におけるイノベーションと技術への注力に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。低侵襲手術、精密画像診断、そしてハイブリッド手術アプローチを重視するドイツでは、公的医療機関と民間医療機関の両方でこれらの導入が進んでいます。さらに、ドイツの堅固な医療研究開発エコシステムと患者アウトカムの改善への取り組みは、血管外科手術および血管内治療の普及を促進する重要な要因です。

アジア太平洋地域の血管外科および血管内手術市場に関する洞察

アジア太平洋地域の血管外科および血管内手術市場は、2025年から2032年の予測期間中、血管疾患の有病率上昇、医療インフラの整備、そして中国、日本、インドなどの国々における低侵襲手術の導入増加を背景に、最も高いCAGRで成長する見込みです。先進医療と疾患の早期発見を促進する政府の取り組みは、これらの手術の導入を加速させています。専門病院、熟練した医療従事者、そして医療機器への投資の増加は、血管手術へのアクセスを向上させ、市場の成長をさらに促進しています。

日本血管外科および血管内手術市場インサイト

日本の血管外科および血管内手術市場は、先進的な医療インフラ、高齢化、そして低侵襲治療への高い需要により、成長を加速させています。AI支援画像診断、ハイブリッド手術室、そして先進的な血管内デバイスの導入が、その普及を加速させています。日本では精密医療、患者の安全、早期診断が重視されており、民間病院と公立病院の両方で血管外科の対応能力が拡大しています。さらに、高齢化人口の増加は、在宅ケアと入院ケアの両方において、より簡便で安全な血管介入への需要を促進すると予想されます。

インドの血管外科および血管内手術市場の洞察

インドの血管外科および血管内手術市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、同国の医療インフラの拡大、血管疾患の有病率の上昇、そして低侵襲手術の導入増加によるものです。専門病院の増加、熟練した血管外科医、そして高度な医療へのアクセス向上に向けた政府の取り組みが、市場成長を牽引する主要な要因です。予防医療への意識の高まりと、手頃な価格の血管内デバイスおよび処置が相まって、インドでは私立病院と公立病院の両方で血管外科および血管内手術の導入が進んでいます。

血管外科および血管内手術の市場シェア

血管外科および血管内処置業界は、主に、以下を含む定評のある企業によって牽引されています。

- メドトロニック(アイルランド)

- ボストン・サイエンティフィック・コーポレーション(米国)

- アボット(米国)

- テルモ株式会社(日本)

- B.ブラウンSE(ドイツ)

- カーディナル・ヘルス(米国)

- ストライカー(米国)

- コーニンクレッカ・フィリップスNV(オランダ)

- GEヘルスケア(米国)

- シーメンス・ヘルシニアーズAG(ドイツ)

- エドワーズライフサイエンスコーポレーション(米国)

- クック・メディカル(米国)

- WLゴア・アンド・アソシエイツ(米国)

- エンドロジックス(米国)

- メリットメディカルシステムズ社(米国)

- アビンジャー社(米国)

- バイオトロニック社(ドイツ)

- メディカバー社(スウェーデン)

- テルモ大動脈(英国)

世界の血管外科および血管内処置市場における最近の動向とは?

- 2025年6月、ノースウェスタン・メディシン・パロス病院は、天井設置型の透視・X線システム、超音波、血管内超音波(IVUS)、ナビゲーションソフトウェアを統合したハイブリッド血管手術室を開設しました。この高度なシステムにより、複雑な血管手術をより高い精度と効率で実施することが可能になります。

- 2025年5月、カリフォルニア大学デービス校ヘルスは、末梢動脈疾患(PAD)治療において、患者自身の血管を用いて病変部または閉塞部の周囲にバイパスを形成する血管内治療技術を用いた低侵襲アプローチを導入しました。この治療法は、PAD患者の血流を改善し、回復期間を短縮することを目的としています。

- 2025年3月、イェール・ニューヘイブン・ヘルス心臓血管センターは、高リスク患者の重度僧帽弁逆流症の治療に、バルーン補助下僧帽弁前尖移動術(BATMAN)と呼ばれる新たな低侵襲手術を導入しました。この方法では、バルーン付きカテーテルを用いて心臓弁に制御された裂傷を作り、血流を妨げないようにすることで、従来の開胸手術や経カテーテル弁置換術に伴うリスクを軽減します。

- 2024年7月、マリンヘルスは高度なAI技術を活用した初の血管瘤修復手術を実施しました。手術チームはCydar Mapsの拡張人工知能技術を適用し、この高度なシステムを活用できる全国でも数少ない医療機関の一つとなりました。

- 2023年12月、ヒューストン・メソジスト病院のデバキー心臓血管センターは、血管内手術の低侵襲性と開胸血管手術の耐久性を融合させた、米国初のロボット血管手術プログラムを開始しました。この取り組みは、複雑な血管介入を受ける患者の精度向上と回復時間の短縮を目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の血管外科および血管内手術市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 主なポイント

2.2 世界の血管外科および血管内手術市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 テクノロジーライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 市場ガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 主要な一次インタビューからのデータポイント

2.2.12 主要な二次データベースからのデータポイント

2.3 世界の血管外科および血管内手術市場:調査スナップショット

2.4 前提

3 市場概要

3.1 推進要因

3.2 制約

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5 プレミアムインサイト

5.1 PESTEL分析

5.2 ポーターの5つの力モデル

5.3 手術/処置の件数

5.4 中東地域の病院と泌尿器科医

6 業界インサイト

6.1 ミクロおよびマクロ経済要因

6.2 浸透と成長見通しマッピング

6.3 主要な価格戦略

6.4 専門家との面談

6.5 分析と推奨

7 知的財産(IP)ポートフォリオ

7.1 特許の質と強さ

7.2 特許ファミリー

7.3 ライセンスと提携

7.4 競争環境

7.5 IP戦略と管理

7.6 その他

8 コスト分析の内訳

9 技術ロードマップ

10 イノベーショントラッカーと戦略分析

10.1 主要取引および戦略的提携の分析

10.1.1 合弁事業

10.1.2 合併および買収

10.1.3 ライセンスおよびパートナーシップ

10.1.4 技術提携

10.1.5 戦略的売却

10.2 開発中の製品数

10.3 開発段階

10.4 タイムラインとマイルストーン

10.5 イノベーション戦略と方法論

10.6 リスク評価と軽減

10.7 将来の見通し

11 規制遵守

11.1 規制当局

11.2 規制分類

11.3 規制提出

11.4 国際調和

11.5 コンプライアンスと品質管理システム

11.6 規制上の課題と戦略

12 償還枠組み

13 機会マップ分析

14 導入ベースデータ

15 バリューチェーン分析

16 医療経済

16.1 医療費

16.2 資本支出

16.3 設備投資の動向

16.4 設備投資の配分

16.5 資金調達源

16.6 業界ベンチマーク

16.7 全体のGDPに占めるGDP比率

16.8 医療システムの構造

16.9 政府の政策

16.1 経済発展

17 世界の血管外科および血管内手術市場(術式別)

17.1 概要

17.2 開胸血管手術

17.2.1 動脈瘤修復術

17.2.1.1. 腹部大動脈瘤(AAA)修復

17.2.1.2. 胸部大動脈瘤(TAA)修復

17.2.2 バイパス手術

17.2.2.1. 冠動脈バイパス移植術(CABG)

17.2.2.2. 末梢バイパス手術

17.2.3 動脈内膜剥離術

17.2.3.1. 頸動脈内膜剥離術

17.2.3.2. 大腿動脈内膜剥離術

17.2.3.3. 大動脈内膜剥離術

17.2.4 血管アクセス手術

17.2.4.1. 動静脈瘻(AV瘻)作成

17.2.4.2. AVグラフト留置

17.2.4.3. 中心静脈カテーテル(CVC)の留置

17.2.5 その他

17.3 血管内手術

17.3.1 血管形成術

17.3.1.1 バルーン血管形成術

17.3.1.2. 頸動脈血管形成術

17.3.1.3. 脳血管形成術

17.3.1.4. 冠動脈ステント

17.3.1.5. レーザー血管形成術

17.3.1.6. 大腿動脈のPTA

17.3.2 アテレクトミー

17.3.2.1. 方向性アテレクトミー

17.3.2.2. 回転アテレクトミー

17.3.2.3. レーザーアテローム切除術

17.3.2.4. 眼窩アテローム切除術

17.3.3 血管内動脈瘤修復術(EVAR)

17.3.4 血栓溶解療法

17.3.5 塞栓術

17.3.5.1. 動脈塞栓術

17.3.5.2. 化学塞栓療法

17.3.5.3. 放射線塞栓療法

17.3.6 その他

18 世界の血管外科および血管内手術市場(製品別)

18.1 概要

18.2 デバイス

18.2.1 バルーン

18.2.1.1. カッティングバルーン血管形成術

18.2.1.2. スコアリングバルーン血管形成術

18.2.1.3. プレーンオールドバルーン血管形成術(POBA)

18.2.1.4. 薬剤コーティングバルーン

18.2.2 ステント

18.2.2.1. 種類別

18.2.2.1.1. ベアステント

18.2.2.1.1.1 時価(百万米ドル)

18.2.2.1.1.2 時価(個)

18.2.2.1.1.3 平均販売価格(米ドル)

18.2.2.1.2. 薬剤溶出ステント

18.2.2.1.2.1 生分解性

18.2.2.1.2.1.1. 時価(百万米ドル)

18.2.2.1.2.1.2. 市場価値(単位)

18.2.2.1.2.1.3. 平均販売価格(米ドル)

18.2.2.1.2.2 非生分解性

18.2.2.1.2.2.1. 時価(百万米ドル)

18.2.2.1.2.2.2. 時価(単位)

18.2.2.1.2.2.3. 平均販売価格(米ドル)

18.2.2.1.3. バイオエンジニアリングステント

18.2.2.1.3.1 時価総額(百万米ドル)

18.2.2.1.3.2 時価総額(個)

18.2.2.1.3.3 平均販売価格(米ドル)

18.2.2.1.4. デュアルセラピーステント

18.2.2.1.4.1 市場価値(百万米ドル)

18.2.2.1.4.2 市場価値(単位)

18.2.2.1.4.3 平均販売価格(米ドル)

18.2.2.2. 材質別

18.2.2.2.1. 金属材料

18.2.2.2.1.1 ステンレス鋼

18.2.2.2.1.1.1. 市場価値(百万米ドル)

18.2.2.2.1.1.2. 市場価値(単位)

18.2.2.2.1.1.3. 平均販売価格(米ドル)

18.2.2.2.1.2 コバルト合金金属

18.2.2.2.1.2.1. 市場価値(百万米ドル)

18.2.2.2.1.2.2. 市場価値(単位)

18.2.2.2.1.2.3. 平均販売価格(米ドル)

18.2.2.2.1.3 金

18.2.2.2.1.3.1. 時価(百万米ドル)

18.2.2.2.1.3.2. 時価(単位)

18.2.2.2.1.3.3. 平均販売価格(米ドル)

18.2.2.2.1.4 タンタル

18.2.2.2.1.4.1. 時価(百万米ドル)

18.2.2.2.1.4.2. 時価(単位)

18.2.2.2.1.4.3. 平均販売価格(米ドル)

18.2.2.2.1.5 プラチナクロム

18.2.2.2.1.5.1. 時価(百万米ドル)

18.2.2.2.1.5.2. 時価(単位)

18.2.2.2.1.5.3. 平均販売価格(米ドル)

18.2.2.2.1.6 ニッケルチタン

18.2.2.2.1.6.1. 時価(百万米ドル)

18.2.2.2.1.6.2. 時価(単位)

18.2.2.2.1.6.3. 平均販売価格(米ドル)

18.2.2.2.2. ポリマー・バイオマテリアル

18.2.2.2.2.1 時価総額(百万米ドル)

18.2.2.2.2.2 時価総額(ユニット)

18.2.2.2.2.3 平均販売価格(米ドル)

18.2.2.2.3. 天然バイオマテリアル

18.2.2.2.3.1 時価総額(百万米ドル)

18.2.2.2.3.2 時価総額(単位)

18.2.2.2.3.3 平均販売価格(米ドル)

18.2.2.3. 配送方法

18.2.2.3.1. バルーン拡張型ステント

18.2.2.3.1.1 市場価値(百万米ドル)

18.2.2.3.1.2 市場価値(単位)

18.2.2.3.1.3 平均販売価格(米ドル)

18.2.2.3.2. 自己拡張型ステント

18.2.2.3.2.1 市場価値(百万米ドル)

18.2.2.3.2.2 市場価値(単位)

18.2.2.3.2.3 平均販売価格(米ドル)

18.2.3 カテーテル

18.2.3.1. バルーン拡張カテーテル

18.2.3.1.1. 時価(百万米ドル)

18.2.3.1.2. 市場価値(単位)

18.2.3.1.3. 平均販売価格(米ドル)

18.2.3.2. 血管造影カテーテル

18.2.3.2.1. 時価総額(百万米ドル)

18.2.3.2.2. 市場価値(単位)

18.2.3.2.3. 平均販売価格(米ドル)

18.2.3.3. 血管内超音波(IVUS)カテーテル

18.2.3.3.1. 市場価値(百万米ドル)

18.2.3.3.2. 市場価値(単位)

18.2.3.3.3. 平均販売価格(米ドル)

18.2.3.4. 経皮経管冠動脈形成術(PTCA)ガイドカテーテル

18.2.3.4.1. 市場価値(百万米ドル)

18.2.3.4.2. 市場価値(単位)

18.2.3.4.3. 平均販売価格(米ドル)

18.2.3.5. ガイド延長カテーテル

18.2.3.5.1. 市場価値(百万米ドル)

18.2.3.5.2. 市場価値(単位)

18.2.3.5.3. 平均販売価格(米ドル)

18.2.3.6. マイクロカテーテル

18.2.3.6.1. 時価総額(百万米ドル)

18.2.3.6.2. 時価総額(ユニット)

18.2.3.6.3. 平均販売価格(米ドル)

18.2.3.7. デュアルルーメンカテーテル

18.2.3.7.1. 市場価値(百万米ドル)

18.2.3.7.2. 市場価値(単位)

18.2.3.7.3. 平均販売価格(米ドル)

18.2.3.8. その他

18.2.4 ガイドワイヤー

18.2.4.1. 冠動脈ガイドワイヤー

18.2.4.1.1. 市場価値(百万米ドル)

18.2.4.1.2. 市場価値(単位)

18.2.4.1.3. 平均販売価格(米ドル)

18.2.4.2. 特殊ガイドワイヤ

18.2.4.2.1. 市場価値(百万米ドル)

18.2.4.2.2. 市場価値(単位)

18.2.4.2.3. 平均販売価格(米ドル)

18.2.5 下大静脈(IVC)フィルター

18.2.5.1. 永久フィルター

18.2.5.2. 回収可能フィルター

18.2.6 移植片

18.2.6.1. 血管内グラフト

18.2.6.2. 外科用グラフト

18.2.7 回転式アテレクトミーシステム

18.3 付属品

18.3.1 イントロデューサーシース

18.3.1.1 標準シース

18.3.1.2. 親水性シース

18.3.2 閉鎖デバイス

18.3.2.1. 縫合糸ベースのデバイス

18.3.2.2. コラーゲンベースのデバイス

18.3.2.3. クリップベースのデバイス

18.3.3 止血デバイス

18.3.3.1. トロンビン系止血剤

18.3.3.2. フィブリンシーラント

18.3.4 血管パッチ

18.3.4.1. 生物学的パッチ

18.3.4.2. 合成パッチ

18.3.5 動脈内膜切除術用スパチュラ

18.3.6 はさみ

18.3.7 持針器

18.3.8 鉗子

18.3.9 メス

18.3.10 その他

18.4 その他

19 世界の血管外科および血管内処置市場(用途別)

19.1 概要

19.2 末梢動脈疾患(PAD)

19.3 動脈瘤

19.4 静脈疾患

19.5 頸動脈疾患

19.6 透析アクセス管理

19.7 深部静脈血栓症(DVT)

19.8 肺塞栓症

19.9 その他

20 世界の血管外科および血管内処置市場(男女別)

20.1 概要

20.2 男性

20.3 女性

21 世界の血管外科および血管内処置市場(患者タイプ別)

21.1 概要

21.2 小児

21.3 成人

21.4 高齢者

22 世界の血管外科および血管内手術市場(エンドユーザー別)

22.1 概要

22.2 病院

22.2.1 急性期病院

22.2.2 長期ケア病院

22.2.3 介護施設

22.2.4 リハビリテーションセンター

22.3 外来手術センター

22.4 学術研究機関

22.5 外傷センター

22.6 その他

23 世界の血管外科および血管内処置市場(流通チャネル別)

23.1 概要

23.2 直接入札

23.3 小売販売

23.3.1 オンライン販売

23.3.2 オフライン販売

23.4 その他

24 世界の血管外科および血管内手術市場(国別)

24.1 世界の血管外科および血管内手術市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

24.1.1 北米

24.1.1.1. 米国

24.1.1.2. カナダ

24.1.1.3. メキシコ

24.1.2 ヨーロッパ

24.1.2.1. ドイツ

24.1.2.2. フランス

24.1.2.3. 英国

24.1.2.4. イタリア

24.1.2.5. スペイン

24.1.2.6. ロシア

24.1.2.7. トルコ

24.1.2.8. オランダ

24.1.2.9. スイス

24.1.2.10. その他のヨーロッパ諸国

24.1.3 アジア太平洋

24.1.3.1. 日本

24.1.3.2. 中国

24.1.3.3. 韓国

24.1.3.4. インド

24.1.3.5. オーストラリア

24.1.3.6. シンガポール

24.1.3.7. タイ

24.1.3.8. マレーシア

24.1.3.9. インドネシア

24.1.3.10. フィリピン

24.1.3.11. その他のアジア太平洋地域

24.1.4 南米

24.1.4.1. ブラジル

24.1.4.2. アルゼンチン

24.1.4.3. その他の南米

24.1.5 中東およびアフリカ

24.1.5.1. 南アフリカ

24.1.5.2. サウジアラビア

24.1.5.3. アラブ首長国連邦

24.1.5.4. エジプト

24.1.5.5. イスラエル

24.1.5.6. その他の中東およびアフリカ

24.1.6 主要国別の主要な洞察

25 世界の血管外科および血管内手術市場、企業概要

25.1 企業株価分析:グローバル

25.2 企業シェア分析:北米

25.3 企業株価分析:ヨーロッパ

25.4 企業シェア分析:アジア太平洋地域

25.5 合併と買収

25.6 新製品の開発と承認

25.7 拡張

25.8 規制の変更

25.9 パートナーシップおよびその他の戦略的展開

26 世界の血管外科および血管内手術市場、SWOT分析およびDBMR分析

27 世界の血管外科および血管内手術市場、企業概要

27.1 BD

27.1.1 会社概要

27.1.2 収益分析

27.1.3 地理的展開

27.1.4 製品ポートフォリオ

27.1.5 最近の動向

27.2 B. ブラウン・メルスンゲンAG

27.2.1 会社概要

27.2.2 収益分析

27.2.3 地理的展開

27.2.4 製品ポートフォリオ

27.2.5 最近の動向

27.3 エドワーズライフサイエンスコーポレーション

27.3.1 会社概要

27.3.2 収益分析

27.3.3 地理的展開

27.3.4 製品ポートフォリオ

27.3.5 最近の動向

27.4 PFMメディカルAG

27.4.1 会社概要

27.4.2 収益分析

27.4.3 地理的展開

27.4.4 製品ポートフォリオ

27.4.5 最近の動向

27.5 KLSマーティングループ

27.5.1 会社概要

27.5.2 収益分析

27.5.3 地理的展開

27.5.4 製品ポートフォリオ

27.5.5 最近の動向

27.6 メルシャンサージカルサプライ株式会社

27.6.1 会社概要

27.6.2 収益分析

27.6.3 地理的展開

27.6.4 製品ポートフォリオ

27.6.5 最近の動向

27.7 ボス・インストゥルメンツ株式会社

27.7.1 会社概要

27.7.2 収益分析

27.7.3 地理的展開

27.7.4 製品ポートフォリオ

27.7.5 最近の開発

27.8 ニューテック医療機器

27.8.1 会社概要

27.8.2 収益分析

27.8.3 地理的展開

27.8.4 製品ポートフォリオ

27.8.5 最近の動向

27.9 バロックメディカル

27.9.1 会社概要

27.9.2 収益分析

27.9.3 地理的展開

27.9.4 製品ポートフォリオ

27.9.5 最近の開発

27.1 アボットラボラトリーズ

27.10.1 会社概要

27.10.2 収益分析

27.10.3 地理的展開

27.10.4 製品ポートフォリオ

27.10.5 最近の開発

27.11 バイオトロニック

27.11.1 会社概要

27.11.2 収益分析

27.11.3 地理的プレゼンス

27.11.4 製品ポートフォリオ

27.12 ボストン・サイエンティフィック

27.12.1 会社概要

27.12.2 収益分析

27.12.3 地理的プレゼンス

27.12.4 製品ポートフォリオ

27.12.5 最近の動向

27.13 カーディナル・ヘルス

27.13.1 会社概要

27.13.2 収益分析

27.13.3 地理的プレゼンス

27.13.4 製品ポートフォリオ

27.13.5 最近の動向

27.14 クックメディカル株式会社

27.14.1 会社概要

27.14.2 収益分析

27.14.3 地理的展開

27.14.4 製品ポートフォリオ

27.14.5 最近の開発

27.15 マイクロポート・サイエンティフィック社

27.15.1 T会社概要

27.15.2 収益分析

27.15.3 地理的プレゼンス

27.15.4 製品ポートフォリオ

27.15.5 最近の動向

27.16 テレフレックス株式会社

27.16.1 会社概要

27.16.2 収益分析

27.16.3 地理的プレゼンス

27.16.4 製品ポートフォリオ

27.16.5 最近の動向

27.17 メドトロニック

27.17.1 会社概要

27.17.2 収益分析

27.17.3 地理的プレゼンス

27.17.4 製品ポートフォリオ

27.17.5 最近の動向

27.18 テルモメディカル株式会社

27.18.1 会社概要

27.18.2 収益分析

27.18.3 地理的プレゼンス

27.18.4 製品ポートフォリオ

27.18.5 最近の動向

27.19 シーメンス・ヘルシアナーズ

27.19.1 会社概要

27.19.2 収益分析

27.19.3 地理的プレゼンス

27.19.4 製品ポートフォリオ

27.19.5 最近の動向

27.2 コーニンクレッカ・フィリップスNV

27.20.1 会社概要

27.20.2 収益分析

27.20.3 地理的プレゼンス

27.20.4 製品ポートフォリオ

27.20.5 最近の動向

27.21 GEヘルスケア

27.21.1 会社概要

27.21.2 収益分析

27.21.3 地理的プレゼンス

27.21.4 製品ポートフォリオ

27.21.5 最近の動向

27.22 島津メディカル

27.22.1 会社概要

27.22.2 収益分析

27.22.3 地理的プレゼンス

27.22.4 製品ポートフォリオ

27.22.5 最近の動向

27.23 ガルトメディカル株式会社

27.23.1 会社概要

27.23.2 地理的プレゼンス

27.23.3 製品ポートフォリオ

27.23.4 最近の動向

27.24 コーディス

27.24.1 会社概要

27.24.2 収益分析

27.24.3 地理的プレゼンス

27.24.4 製品ポートフォリオ

27.24.5 最近の動向

27.25 アンドラテック

27.25.1 会社概要

27.25.2 収益分析

27.25.3 地理的プレゼンス

27.25.4 製品ポートフォリオ

27.25.5 最近の動向

27.26 QUALIMED INNOVATIVE MEDIZINPRODUKTE GMBH

27.26.1 会社概要

27.26.2 収益分析

27.26.3 地理的展開

27.26.4 製品ポートフォリオ

27.26.5 最近の動向

27.27 バルトン SP. Z OO

27.27.1 会社概要

27.27.2 収益分析

27.27.3 地理的展開

27.27.4 製品ポートフォリオ

27.27.5 最近の動向

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。当社の調査では100社以上の企業を取り上げているため、企業リストはリクエストに応じて変更または差し替えられる場合があります。関連レポート

28 結論

29 アンケート

30 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。