グローバルビデオ内視鏡検査装置市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

52.93 Billion

USD

81.35 Billion

2025

2033

USD

52.93 Billion

USD

81.35 Billion

2025

2033

| 2026 –2033 | |

| USD 52.93 Billion | |

| USD 81.35 Billion | |

| % | |

|

世界的なビデオ内視鏡検査装置市場, 種類別(内視鏡装置, フレキシブル内視鏡, ENT内視鏡, 気管鏡検査装置, 超音波内視鏡検査装置, その他のフレキシブル内視鏡検査装置, カプセル内視鏡検査装置, ロボットアシスト内視鏡検査装置, 機器(内視鏡検査装置), 内視鏡検査装置(内視鏡検査装置), 内視鏡検査装置(内視鏡検査装置), 内視鏡検査装置(内視鏡検査装置), 内視鏡検査装置(内視鏡検査装置), 内視鏡検査装置), 内視鏡検査装置(内視鏡検査装置), 内視鏡検査装置), 内視鏡検査装置)

ビデオ内視鏡検査装置市場プロフィール

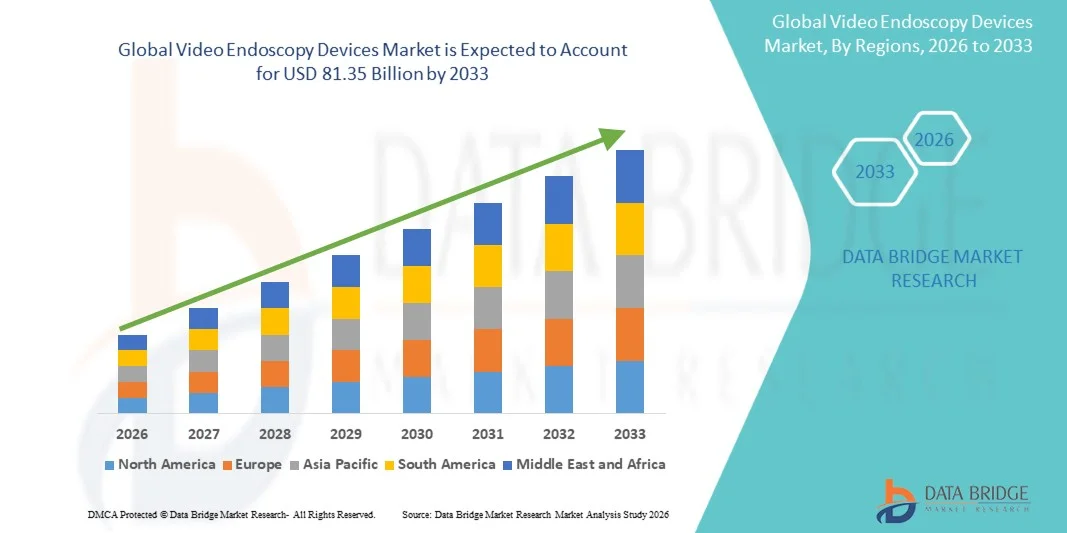

ビデオ内視鏡検査装置市場が評価されました2025年のUSD 52.93億そして、達するために写し出されます2033年までのUSD 81.35億, 成長2026年から2033年にかけて5.52%のCAGR. 市場は最低の侵襲的な外科、高精細度のイメージ投射の技術の連続的な改善のための優先順位の増加によって運転される安定した拡張を目撃し、病院および専門医院を渡る高度の内視鏡システムを採用し、成長しています。

胃腸、呼吸器、泌尿器疾患の世界的な負担が増加し、高齢化人口とともに、診断および治療内視鏡検査手順の需要が大幅に増加しています。 また、4Kの視覚化、柔軟な内視鏡、カプセル内視鏡、AI支援画像の解釈などの技術の進歩は、診断精度と手続き効率を高めています。 ヘルスケアインフラの投資を成長させ、血管外科センターの拡大は、世界中のビデオ内視鏡検査装置の採用を支援しています。

主な市場動向と洞察

- 北米は、2025年に38.40%の最大の収益シェアを持つビデオ内視鏡検査装置市場を支配し、先進医療インフラ、高い手順量、および最小侵襲手術システムの強力な採用によってサポートしました。

- 適用範囲が広い内視鏡の区分は胃腸、呼吸器および泌尿器学の診断および治療のプロシージャの広範な使用によって運転される2025の45.48%の共有の市場を導きました。

- アジア・パシフィックは、2026年から2033年までのCAGRの最も急速に成長する地域であり、ヘルスケア投資の拡大、病院の能力の拡大、新興国における早期病態の早期発見に対する意識の拡大による燃料化が期待されています。

- カプセルの内視鏡は非侵襲的な胃腸の診断のための要求のサージを反映する 8.1% の CAGR を登録するために写し出される急成長のタイプです。

- Biopsyの鉗子の区分は診断内視鏡検査のプロシージャの間にティッシュの見本抽出の重要な役割によって導かれる2025の30.35%の収益のシェアが付いている装置カテゴリを支配しました。

- 病院および診断中心の再使用可能な内視鏡の広範な使用によって好まれる市場の55.60%のために考慮される再処理の区分。

- Bronchoscopyの区分は、COPD、肺癌および伝染のような上昇の呼吸器疾患によって運転される8.9%のCAGRと最も成長する適用カテゴリです。

市場規模と予測

- グローバル市場価値(2025):USD 52.93億

- 期待される市場価値(2033):USD 81.35億

- 予測CAGR (2026–2033): 5.52%

- 2025年のリーディング地域:北米

- 最速成長地域:アジア太平洋地域

レポートスコープとビデオ内視鏡検査装置市場セグメント

|

アトリビュート |

ビデオ内視鏡検査装置キーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・オリンパス株式会社(日本) ・カールストルツSE&Co. KG(KG)ドイツ) ・富士フイルムホールディングス株式会社(日本) ・HOYA株式会社(日本) ・ボストン科学株式会社(アメリカ) ・メドトロニック(アイルランド) ・ストライカー(米国) ・Smith+Nephew plc(イギリス) ・株式会社コンメディ(米国) ・A/S(デンマーク) ・ リチャード・Wolf GmbH(ドイツ) ・B.ブラウンSE(ドイツ) ・Schoolly Fiberoptic GmbH(ドイツ) ・ホロジック株式会社(米国) ・Medtronic 最小侵襲療法グループ(米国) ・アルテレックス株式会社(米国) エンドメッドシステムズ社(ドイツ) ・ソノスケープメディカル(中国) ·シンセンMindrayの生物医学の電子工学Co.、株式会社(中国) ·湖南Vathinの医療機器Co.、株式会社(中国) |

|

マーケットチャンス |

・AIアシスト内視鏡プラットフォームのライジング要求 ・シングルユース(使い捨て可能)映像内視鏡の採用拡大により、断層汚染リスクを軽減 · 遠隔および外来の設定のビデオ カプセルの内視鏡検査の浸透を育てて下さい |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

ビデオ内視鏡検査装置市場動向

トレンド:AI-Guidedと高解像度イメージングEndoscopyの拡張

病院は、リアルタイムの病変の検出を高め、診断の正確さを改善し、胃腸および呼吸のプロシージャの初期病の同一証明を支えるHDおよび4Kのイメージング機能のAI-assistedビデオ内視鏡システムを採用しています。 クラウドベースのレポーティングとスマートビジュアライゼーションツールを備えたデジタルイメージングプラットフォームの統合により、医療施設における臨床意思決定の迅速化と標準化された診断ワークフローが可能になります。 たとえば、AIベースの内視鏡検査システムは、大腸内視鏡検査および胃視鏡検査の手順で疑わしい組織パターンを自動的に強調するために使用され、見逃された病変率を減らし、スクリーニングの効率を改善します。

ビデオ内視鏡検査装置市場ダイナミクス

主要な市場 ドライバー: 最小侵襲的な診断および外科プロシージャのための上昇の要求

最小限の侵襲手術の優先度は、患者の回復時間を短縮し、合併症リスクを低下させ、外科手術手順を開くと比較して臨床的結果を改善するため、ビデオ内視鏡検査装置の採用を大幅に促進しています。 消化管の癌、呼吸器疾患および泌尿器疾患の増殖は更に病院および血管の外科中心のプロシージャの容積を加速する。 たとえば、ビデオアシスト内視鏡システムは、大腸がんスクリーニングプログラムと腹腔鏡手術で広く使用され、大きな切開なしで正確な内部視覚化を可能にし、全体的な患者ケア効率を改善します。

主な拘束/チャレンジ:高度なビデオ内視鏡検査システムとメンテナンスのコスト

ビデオ内視鏡デバイス市場における主要な課題は、高度なシステム、特にHD、4K、およびAI集積プラットフォームの高取得コストであり、メンテナンス、滅菌、およびアップグレードに関する重要な費用も含まれています。 より小さな医療施設やクリニックは、多くの場合、臨床上の利点にもかかわらず、最先端の内視鏡技術の採用を制限する予算の制約に直面しています。 たとえば、先進的なロボティックと高精細内視鏡検査スイートでは、大幅な資本投資と再発サービスコストを必要とし、低・中所得のヘルスケア設定でアクセスしにくいため、開発地域全体で広範にわたる採用を遅らせることができます。

主要市場機会:使い捨て内視鏡検査およびリモート診断プラットフォームの拡張

感染のない、費用効果が大きい、および高性能の診断解決のための成長した要求は単一使用(使い捨て可能)のビデオ内視鏡検査装置およびリモート内視鏡検査のプラットホームのための強い機会を作成します。 ヘルスケアシステムは、断層汚染リスクや病院の感染を低減するために、使い捨てのスコープに向かってますますシフトしています。一方、テレエントポスとクラウド接続されたイメージングシステムは、保護地域における遠隔相談と診断サポートを可能にします。 たとえば、使い捨ての気管支鏡検査装置と消化管内視鏡検査装置は、緊急ケアと集中ケアユニットで採用され、インフラの再処理を必要としない迅速で滅菌手順を保証します。

ビデオ内視鏡検査装置市場スコープ

ビデオ内視鏡検査装置市場は、タイプ、デバイス、衛生、アプリケーション、エンドユースに基づいてセグメント化されます。

- タイプ別

タイプに基づいて、ビデオ内視鏡装置市場は、内視鏡装置、フレキシブル内視鏡、ENT内視鏡、気管鏡、超音波内視鏡、その他のフレキシブル内視鏡、カプセル内視鏡、ロボット支援内視鏡、機械内視鏡装置に分けられます。 適用範囲が広い内視鏡の区分は2025年の45.48%のシェアと市場を、胃腸、呼吸器および泌尿器学の診断および治療のプロシージャの広範な使用にowing分けました。 これらの装置は複数の専門分野を渡る高い操縦性、改善された忍耐強い慰めおよび広い臨床適用可能性を提供します。 消化がんやGERDなどの慢性疾患の早期増加は、かなりの手順量を駆動しています。 高精細イメージングおよびフレキシブル光ファイバ技術の継続的な進歩は、診断精度を強化しています。 病院および専門医は頻繁におよび緊急の診断のための適用範囲が広い内視鏡に大いに頼ります。 ロボティックやカプセルベースのシステムと比較して、コスト効率が向上し、市場優位性を高めます。

カプセル内視鏡セグメントは、非侵襲性胃腸診断の需要の増加によって駆動され、2026年から2033年までのCAGRで最速の成長を登録するために投じられています。 これらのデバイスは、痛みのない、小さな腸の嚥下イメージングを可能にし、患者のコンプライアンスを大幅に改善します。 閉塞性胃腸出血およびクローン病診断での使用の増加は、採用をサポートしています。 小型カメラや無線データ伝送の技術開発により、画質や信頼性が向上します。 外来およびホームベースの診断手順の優先度を成長させることは、さらに需要を加速します。 新興市場での可用性を拡大し、急成長にも貢献しています。

- デバイス別

デバイスに基づいて、ビデオ内視鏡検査装置市場は、内視鏡インプラント、トロカル、グレンジャー、スナイア、生検鉗子などに分かれています。 Biopsyの鉗子の区分は診断内視鏡のプロシージャの間のティッシュの見本抽出の重要な役割による2025の30.35%のシェアと市場を、支配しました。 これらの装置は、早期がん検出のための消化管および肺検査で広く使用されています。 世界的ながん検診プログラムのライジングは、大幅な需要を増加させます。 病院および診断センターは複数の内視鏡システムとの精密そして両立性による生検の鉗子を好みます。 先端の設計および物質的な強さの連続的な改善は見本抽出の正確さを高めます。 定期的な診断ワークフローにおける再発使用により、ヘルスケア設定における持続的な需要が確保されます。

Graspers セグメントは、最小侵襲的治療手順の需要の増加によって駆動され、2026 から 2033 までの CAGR で最速の成長を目撃することが期待されます。 これらの装置は内視鏡検査の間に異物ボディ取り外し、polypの検索、および外科援助で広く利用されています。 高度の内視鏡手術の上昇の採用は利用率を高めます。 人間工学的および制御の精密の技術的な改善は手続きの効率を改善しています。 血管内センターでの手術用途の拡大は、さらなる成長をサポートします。 緊急ケアユニットの手続き量を増加させ、需要を加速します。

- ハイジーン

衛生面では、ビデオ内視鏡検査装置市場は、シングルユース、再処理、滅菌に分けられます。 再処理の区分は病院および診断中心の再使用可能な内視鏡の広範な使用による2025の55.60%の共有の市場を支配しました。 このアプローチは、頻繁な内視鏡検査を実施する大量の医療施設に費用効果が大きいままです。 滅菌インフラを整備し、大規模な採用をサポートします。 病院は、プロセス毎のコストを削減し、機器の活用を最大化するために再処理を好む。 厳格な規制ガイドラインは、安全な再利用の実践と感染管理を保証します。 自動内視鏡再処理装置における継続的な改善がワークフローの効率化を図っています。

シングルユース内視鏡セグメントは、2026年から2033年までのCAGRで最速の成長を登録し、交差汚染や病院の感染に対する懸念が高まっています。 これらの装置はクリーニングおよび殺菌の必要性を除去しま、伝染の危険をかなり減らします。 ICU、緊急時および気管支法適用の採用の増加は要求の加速です。 感染予防のための規制支援は、市場の成長をさらに強化しています。 使い捨てシステムにおける画像品質向上に取り組みます。 外来および低資源の設定での使用を拡大することはまた浸透を高めます。

- 用途別

応用に基づいて、ビデオ内視鏡検査装置市場は気管支鏡、関節鏡検査、腹腔鏡検査、泌尿器内視鏡検査、神経内視鏡検査、消化管内視鏡検査、その他に分けられます。 Gastrointestinalの内視鏡検査の区分は2025年の35.40%のシェアと市場を支配しましたり、大腸癌、潰瘍および消化器疾患の高い前因性によって運転しました。 このセグメントは、広範囲にわたるスクリーニングプログラムと予防診断の取り組みから恩恵を受けています。 ゲリアトリの人口増加は、手順のボリュームをさらに高めています。 病院は診断および治療の介入のためのGIの内視鏡を広く使用しました。 高精細視覚化の進歩は早期病変の検出率を改善しています。 定期的なスクリーニングをサポートする強力な臨床ガイドラインは、優位性を強化しています。

気管支局は、2026年から2033年までのCAGRの最も速い成長を目撃し、COPD、肺癌および伝染のような高められた呼吸器疾患によって運転されると期待されます。 大気汚染のレベルを増加させ、喫煙の優先順位がさらに需要に貢献します。 ICUでの使用を成長させ、重要なケア設定は採用を加速しています。 柔軟な気管支鏡の技術的進歩は、アクセシビリティと診断の正確さを改善しています。 最低限の侵襲的な肺の生物多様性の使用を拡大することは成長を支えます。 肺がんの早期発見の意識を高めることで、さらなるセグメントを強化します。

- エンドユース

エンドユースに基づいて、ビデオ内視鏡検査装置市場は、病院、血管外科センター、診療所などに分かれています。 病院の区分は高度の患者の流入、高度の外科インフラおよび専門された内視鏡検査の単位の可用性による2025の55.60%の共有の市場を支配しました。 病院は複数の専門分野を渡る診断および治療のプロシージャの大きい容積を実行します。 AI対応のイメージングシステムの統合は、臨床的効率性を高めています。 高い採用率をサポートする強力な償還フレームワーク。 外科インフラにおける継続的な投資は、優位性を強化しています。 病院は、複雑で緊急の手続きのための重要な中心として機能します。

Ambulatory 外科センター (ASC) セグメントは、外来および費用対効果の高い外科ケアへのシフトによって駆動される、2026 から 2033 までの CAGR で最速の成長を目撃することが期待されます。 ASCは、病院と比較して患者のターンアラウンドと下降の手続きコストを高速化します。 最小限の侵襲的なプロシージャのための増加の好みは採用を高めます。 ポータブル内視鏡検査システムにおける技術開発が拡大しています。 ヘルスケアの分散化を加速する。 入院手続きのための保険のカバレッジも需要に貢献しています。

ビデオ内視鏡検査装置市場分析

北米は、2025年に38.40%の最大の収益シェアを持つビデオ内視鏡検査装置市場を支配し、先進医療インフラ、高い手順量、および最小侵襲手術システムの強力な採用によってサポートしました。 胃腸、肺および泌尿器系診断の手順の高度の容積からの領域の利点は、有利な償還方針およびHD、4KおよびAI-assisted内視鏡検査システムのような高度のイメージング技術の早期採用と共に。 慢性疾患、強烈なスクリーニングプログラム、および病院外科インフラにおける継続的な投資の増加により、北米のグローバル市場でのリーダーシップポジションを強化します。

米国ビデオ内視鏡検査装置市場動向

米国のビデオ内視鏡検査装置市場は、消化管、呼吸器、および色素疾患の上昇による強力な成長を目撃しています。 先進医療インフラ、強固な再燃政策、AI統合型HDと4K内視鏡検査システムの早期採用は、病院や血管外科センターを横断する需要を促進しています。 また、がん検診プログラム、ロボティックアシスト内視鏡検査、デジタルイメージング技術への投資が増加し、診断および治療用途における手続き量を加速しています。

ヨーロッパ ビデオ内視鏡検査装置市場情報

欧州のビデオ内視鏡検査装置市場は、強力な医療システム、高齢化人口の増加、早期疾患の検出手順に対する高い要求によって駆動され、世界的な収益への主要な貢献を維持します。 ガストロエントロジー、肺学、泌尿器科における内視鏡技術の広範な使用は、地域全体の市場拡大をサポートしています。 最小限の侵襲手術インフラ、厳格な感染症管理規則への投資の増加、カプセルやAI支援内視鏡検査などの先進的なイメージングシステムの導入が進んでおり、欧州全域で市場浸透を促進しています。

U.K.ビデオ内視鏡検査装置市場動向

U.K.ビデオ内視鏡検査装置市場は、早期がん診断の需要増加、NHSスクリーニングプログラムの拡大、および最小限の侵襲的処置の採用の増加によって支えられた安定した成長を経験しています。 病院の近代化および内視鏡検査スイートのアップグレードにおける投資の拡大は、市場拡大に貢献しています。 さらに、AIベースの診断ツール、高精細イメージングシステム、シングルユース内視鏡の統合により、全国の医療施設における臨床的効率と感染管理基準が向上しています。

ドイツ ビデオ内視鏡検査装置市場情報

ドイツのビデオ内視鏡検査装置市場は、強力な医療機器製造能力、高度な病院インフラ、および精密診断に焦点を合わせる増加による着実に拡大しています。 ドイツの病院やクリニックは、消化管および外科手術用の高性能内視鏡検査システムを採用しています。 イメージング技術の継続的な革新、ロボティクス・アシスト内視鏡検査、滅菌システム、品質と患者の安全に重点を置いた強固な規制により、ドイツにおける市場成長が進んでいます。

アジア太平洋ビデオ内視鏡検査装置市場動向

アジア・パシフィックのビデオ内視鏡検査装置市場は、ヘルスケアの普及、病院インフラの拡大、中国、インド、日本各地の慢性疾患の普及による急成長を目撃する見込みです。 早期疾患の検出に関する意識の拡大と最小侵襲的外科的技術の採用の増加は、地域市場拡大を支援しています。 また、医療技術への投資を増加させ、診断センターを拡大し、先進的な内視鏡システムの普及が促進され、公共および民間医療分野における市場導入が加速されます。

日本ビデオ内視鏡検査装置市場動向

日本ビデオ内視鏡検査装置市場は、先進的な診断技術、老化人口、早期疾病検知に重点を置くため、一貫した成長を目撃しています。 日本医療提供者は、胃腸および呼吸器診断のための高精細およびカプセル内視鏡システムを採用しています。 さらに、ロボットによる内視鏡検査、AIを用いたイメージング解析、および最小限の侵襲的外科的手法の統合により、病院や専門医院の高度精度と効率性を高めています。

中国ビデオ内視鏡検査装置市場洞察

中国ビデオ内視鏡検査装置市場は急速に成長し、医療インフラを拡大し、胃腸および呼吸器疾患の負担を増加させ、早期がんスクリーニングプログラムに政府の焦点を増加させます。 病院および診断中心を渡るAI-enabled、HDおよび使い捨て可能な内視鏡システムの急速な採用は市場需要を著しく高めます。 また、国内医療機器製造、病院の近代化、農村医療の拡大への投資の増加は、世界最速成長市場の一つとして中国を位置付けています。

ビデオ内視鏡検査装置市場シェア

ビデオ内視鏡検査装置業界は、主に、以下のような企業によって導かれています。

- オリンパス株式会社(日本)

- カールストルツSE&Co. KG(ドイツ)

- 富士フイルムホールディングス株式会社(日本)

- HOYA株式会社(日本)

- ボストン科学株式会社(米国)

- Medtronic(アイルランド)

- ストライカー(アメリカ)

- Smith+Nephew plc (イギリス)

- 株式会社コンメディ(米国)

- Ambu A/S (デンマーク)

- リチャード・Wolf GmbH(ドイツ)

- ブラウンSE(ドイツ)

- Schoelly Fiberoptic GmbH(ドイツ)

- 株式会社ホロジック(米国)

- Medtronic最小侵襲療法グループ(米国)

- アーテックス株式会社(米国)

- EndoMed Systems GmbH(ドイツ)

- SonoScapeメディカル株式会社(中国)

- シンセンMindrayの生物医学の電子工学Co.、株式会社(中国)

- 湖南Vathinの医療機器Co.、株式会社(中国)

ビデオ内視鏡検査装置市場の最新動向

- 富士フイルムヘルスケアは、2023年1月、米国市場でのELUXEO内視鏡検査プラットフォームへの強化を導入し、画像処理の改善、光スペクトル制御、診断精度の向上に注力しました。 アップグレードされたシステムは、消化管および肺アプリケーションの広い範囲をサポートし、より良い病変の検出と手続き効率を可能にします。 この開発により、富士フイルムの先進的な診断と治療内視鏡検査ソリューションをグローバルに強化

- 2022年4月、Olympus Corporationは、EVIS X1内視鏡検査システムの継続的なグローバルロールアウトにより、先進的な胃腸内視鏡検査ポートフォリオを拡大し、イメージング機能を強化し、診断支援ツールを改善しました。 システムは、胃腸疾患の視覚化と検出を改善し、臨床医をサポートし、手順中により高い診断自信を達成するように設計されています。 高性能内視鏡イメージング技術におけるオリンパスのリーダーシップを強化

- 2021年11月、ボストン科学は、ガストロインテグレーションの手順と腹部治療で使用される最小限の侵襲的な内視鏡装置を専門にするApollo Endosurgeryの買収を発表しました。 ボストン科学の内視鏡検査ポートフォリオを拡大し、成長する内視鏡検査市場での存在を強化することを目的とした買収。 この戦略的動きは、先進的な消化管の介入技術の企業の機能を強化しました

- 2021年3月、医療技術のグローバルリーダーであるメドトロニックは、そのGI GeniusTMインテリジェントな内視鏡検査モジュールのFDAクリアランスを受け取り、消化管のスクリーニング手順中にポリプ検出率を向上させるように設計されたAI搭載コロノスシステムです。 システムは、リアルタイムの人工知能を使用して、疑わしい病変を強調し、早期の発色性癌検出の医師をサポートし、診断精度を改善します。 この承認は、AIをルーチン内視鏡ワークフローに統合し、高度な内視鏡検査セグメントにおけるMedtronicの位置を強化する大きなマイルストーンをマークしました

- 2021年2月、Ambu A/S(Ambu A/S)は、集中ケアユニットと緊急設定における肺の手順のために設計された、AScopeTM 5 Bronchoシングルユース気管支鏡システムを発売しました。 装置は再使用可能な気管支器に関連付けられる交差汚染の危険を除去する間良質の視覚化を可能にします。 使い捨て内視鏡検査ソリューションのアンブのポートフォリオを大幅に強化し、感染予防診断手順の需要を増加

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界のビデオ内視鏡装置市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界のビデオ内視鏡装置市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 疫学に基づくモデリング

2.2.12 主要な一次インタビューからのデータポイント

2.2.13 主要な二次データベースからのデータポイント

2.3 世界のビデオ内視鏡装置市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 PESTEL分析

5.2 ポーターの5つの力モデル

5.3 戦略的取り組み

6 規制枠組み

7 疫学

8 世界のビデオ内視鏡装置市場(製品別)

8.1 概要

8.2 内視鏡

8.2.1 尿管鏡

8.2.1.1. 市場価値(百万米ドル)

8.2.1.2. 市場規模(単位)

8.2.1.3. 平均販売価格(米ドル)

8.2.2 胃カメラ

8.2.2.1. 市場価値(百万米ドル)

8.2.2.2. 市場規模(単位)

8.2.2.3. 平均販売価格(米ドル)

8.2.3 喉頭鏡

8.2.3.1. 市場価値(百万米ドル)

8.2.3.2. 市場規模(単位)

8.2.3.3. 平均販売価格(米ドル)

8.2.3.4. 気管支鏡

8.2.3.5. 市場価値(百万米ドル)

8.2.3.6. 市場規模(単位)

8.2.3.7. 平均販売価格(米ドル)

8.2.4 胆管鏡

8.2.4.1. 市場価値(百万米ドル)

8.2.4.2. 市場規模(単位)

8.2.4.3. 平均販売価格(米ドル)

8.2.5 耳鏡

8.2.5.1. 市場価値(百万米ドル)

8.2.5.2. 市場規模(単位)

8.2.5.3. 平均販売価格(米ドル)

8.2.6 膀胱鏡

8.2.6.1. 市場価値(百万米ドル)

8.2.6.2. 市場規模(単位)

8.2.6.3. 平均販売価格(米ドル)

8.2.7 喉頭鏡

8.2.7.1. 市場価値(百万米ドル)

8.2.7.2. 市場規模(単位)

8.2.7.3. 平均販売価格(米ドル)

8.2.8 子宮鏡

8.2.8.1. 市場価値(百万米ドル)

8.2.8.2. 市場規模(単位)

8.2.8.3. 平均販売価格(米ドル)

8.2.9 十二指腸鏡

8.2.9.1. 市場価値(百万米ドル)

8.2.9.2. 市場規模(単位)

8.2.9.3. 平均販売価格(米ドル)

8.2.10 大腸内視鏡

8.2.10.1. 市場価値(百万米ドル)

8.2.10.2. 市場規模(単位)

8.2.10.3. 平均販売価格(米ドル)

8.2.11 腹腔鏡

8.2.11.1. 市場価値(百万米ドル)

8.2.11.2. 市場規模(単位)

8.2.11.3. 平均販売価格(米ドル)

8.2.12 カプセル内視鏡

8.2.12.1. 市場価値(百万米ドル)

8.2.12.2. 市場規模(単位)

8.2.12.3. 平均販売価格(米ドル)

8.3 可視化システム

8.3.1 テクノロジーによる

8.3.1.1. 蛍光イメージングシステム

8.3.1.1.1. 白色光蛍光イメージングシステム

8.3.1.1.1.1 市場価値(百万米ドル)

8.3.1.1.1.2 市場ボリューム (SU)

8.3.1.1.1.3 平均販売価格(米ドル)

8.3.1.1.2. 近赤外光蛍光イメージングシステム

8.3.1.1.2.1 市場価値(百万米ドル)

8.3.1.1.2.2 市場ボリューム (SU)

8.3.1.1.2.3 平均販売価格(米ドル)

8.3.1.1.3. 紫外線蛍光イメージングシステム

8.3.1.1.3.1 市場価値(百万米ドル)

8.3.1.1.3.2 市場ボリューム (SU)

8.3.1.1.3.3 平均販売価格(米ドル)

8.3.1.2. 共焦点レーザー内視鏡画像システム

8.3.1.2.1. プローブベース

8.3.1.2.1.1 市場価値(百万米ドル)

8.3.1.2.1.2 市場ボリューム (SU)

8.3.1.2.1.3 平均販売価格(米ドル)

8.3.1.2.2. 組み込みデバイス

8.3.1.2.2.1 市場価値(百万米ドル)

8.3.1.2.2.2 市場ボリューム (SU)

8.3.1.2.2.3 平均販売価格(米ドル)

8.3.2 タイプ別

8.3.2.1. 高解像度(HD)可視化システム

8.3.2.1.1. 3Dシステム

8.3.2.1.1.1 市場価値(百万米ドル)

8.3.2.1.1.2 市場ボリューム (SU)

8.3.2.1.1.3 平均販売価格(米ドル)

8.3.2.1.2. 2Dシステム

8.3.2.1.2.1 市場価値(百万米ドル)

8.3.2.1.2.2 市場ボリューム (SU)

8.3.2.1.2.3 平均販売価格(米ドル)

8.3.2.2. 標準定義可視化システム

8.3.2.2.1. 3Dシステム

8.3.2.2.1.1 市場価値(百万米ドル)

8.3.2.2.1.2 市場ボリューム (SU)

8.3.2.2.1.3 平均販売価格(米ドル)

8.3.2.2.2. 2Dシステム

8.3.2.2.2.1 市場価値(百万米ドル)

8.3.2.2.2.2 市場ボリューム (SU)

8.3.2.2.2.3 平均販売価格(米ドル)

8.3.3 コンポーネント別

8.3.3.1. 光源

8.3.3.2. プロセッサ

8.3.3.3. カメラヘッド

8.3.3.4. 高解像度モニター

8.3.3.5. 吸入器

8.3.3.6. その他

9 世界のビデオ内視鏡装置市場(用途別)

9.1 概要

9.2 診断

9.3 治療

10 世界のビデオ内視鏡装置市場(処置タイプ別)

10.1 概要

10.2 大腸内視鏡検査

10.3 小腸内視鏡検査

10.4 シグモイドコピー

10.5 十二指腸鏡検査

10.6 胃内視鏡検査

10.7 腹腔鏡検査

10.8 喉頭鏡検査

10.9 その他

11 世界のビデオ内視鏡装置市場(ユーザビリティ別)

11.1 概要

11.2 再利用可能

11.3 使い捨て

12 世界のビデオ内視鏡装置市場(エンドユーザー別)

12.1 概要

12.2 病院

12.3 専門クリニック

12.4 外来手術センター

12.5 実験室

12.6 その他

13 米国歯科機器・消耗品市場(流通チャネル別)

13.1 概要

13.2 直接入札

13.3 小売販売

13.4 その他

14 世界のビデオ内視鏡装置市場(地域別)

14.1 世界のビデオ内視鏡装置市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

14.2 北米

14.2.1 米国

14.2.1.1. 米国のビデオ内視鏡装置市場(製品タイプ別)

14.2.1.2. 米国のビデオ内視鏡装置市場(用途別)

14.2.1.3. 米国のビデオ内視鏡装置市場(処置タイプ別)

14.2.1.4. 米国のビデオ内視鏡装置市場(ユーザビリティ別)

14.2.1.5. 米国のビデオ内視鏡装置市場(エンドユーザー別)

14.2.1.6. 米国のビデオ内視鏡装置市場(流通チャネル別)

14.2.2 カナダ

14.2.3 メキシコ

14.3 ヨーロッパ

14.3.1 ドイツ

14.3.2 フランス

14.3.3 英国

14.3.4 フィンランド

14.3.5 デンマーク

14.3.6 ノルウェー

14.3.7 ポーランド

14.3.8 イタリア

14.3.9 スペイン

14.3.10 ロシア

14.3.11 トルコ

14.3.12 ベルギー

14.3.13 オランダ

14.3.14 スイス

14.3.15 スウェーデン

14.3.16 ヨーロッパのその他の地域

14.4 アジア太平洋地域

14.4.1 日本

14.4.2 中国

14.4.3 韓国

14.4.4 インド

14.4.5 シンガポール

14.4.6 タイ

14.4.7 インドネシア

14.4.8 マレーシア

14.4.9 フィリピン

14.4.10 オーストラリア

14.4.11 ニュージーランド

14.4.12 ベトナム

14.4.13 台湾

14.4.14 その他のアジア太平洋地域

14.5 南アメリカ

14.5.1 ブラジル

14.5.2 アルゼンチン

14.5.3 南米のその他の地域

14.6 中東およびアフリカ

14.6.1 南アフリカ

14.6.2 サウジアラビア

14.6.3 アラブ首長国連邦

14.6.4 エジプト

14.6.5 クウェート

14.6.6 オマーン

14.6.7 イスラエル

14.6.8 バーレーン

14.6.9 中東およびアフリカのその他の地域

14.7 主要国別の主な洞察

15 世界のビデオ内視鏡装置市場、SWOT分析およびDBMR分析

16 世界のビデオ内視鏡装置市場、企業概要

16.1 企業シェア分析:グローバル

16.2 企業シェア分析:北米

16.3 企業シェア分析:ヨーロッパ

16.4 企業シェア分析:アジア太平洋地域

16.5 企業シェア分析:中東およびアフリカ

16.6 企業シェア分析:南米

16.7 合併と買収

16.8 新製品の開発と承認

16.9 拡張

16.1 規制の変更

16.11 パートナーシップおよびその他の戦略的展開

17 世界のビデオ内視鏡装置市場、企業プロフィール

17.1 ステリス

17.1.1 会社概要

17.1.2 収益分析

17.1.3 地理的存在

17.1.4 製品ポートフォリオ

17.1.5 最近の開発

17.2 カールストルツ&CO. KG

17.2.1 会社概要

17.2.2 収益分析

17.2.3 地理的存在

17.2.4 製品ポートフォリオ

17.2.5 最近の開発

17.3 メドトロニック

17.3.1 会社概要

17.3.2 収益分析

17.3.3 地理的存在

17.3.4 製品ポートフォリオ

17.3.5 最近の開発

17.4 エチコン(ジョンソン・エンド・ジョンソン)

17.4.1 会社概要

17.4.2 収益分析

17.4.3 地理的存在

17.4.4 製品ポートフォリオ

17.4.5 最近の開発

17.5 富士フイルム

17.5.1 会社概要

17.5.2 収益分析

17.5.3 地理的存在

17.5.4 製品ポートフォリオ

17.5.5 最近の開発

17.6 ストライカー

17.6.1 会社概要

17.6.2 収益分析

17.6.3 地理的存在

17.6.4 製品ポートフォリオ

17.6.5 最近の開発

17.7 スミス・アンド・ネフュー

17.7.1 会社概要

17.7.2 収益分析

17.7.3 地理的存在

17.7.4 製品ポートフォリオ

17.7.5 最近の開発

17.8 メディベイターズ株式会社

17.8.1 会社概要

17.8.2 収益分析

17.8.3 地理的存在

17.8.4 製品ポートフォリオ

17.8.5 最近の開発

17.9 アンビューブラジル

17.9.1 会社概要

17.9.2 収益分析

17.9.3 地理的存在

17.9.4 製品ポートフォリオ

17.9.5 最近の開発

17.1 ペンタックスメディカル

17.10.1 会社概要

17.10.2 収益分析

17.10.3 地理的存在

17.10.4 製品ポートフォリオ

17.10.5 最近の開発

17.11 オリンパス株式会社

17.11.1 会社概要

17.11.2 収益分析

17.11.3 地理的存在

17.11.4 製品ポートフォリオ

17.11.5 最近の開発

17.12 B ブラウン

17.12.1 会社概要

17.12.2 収益分析

17.12.3 地理的存在

17.12.4 製品ポートフォリオ

17.12.5 最近の開発

17.13 エクレリス

17.13.1 会社概要

17.13.2 収益分析

17.13.3 地理的存在

17.13.4 製品ポートフォリオ

17.13.5 最近の開発

17.14 ショットAG

17.14.1 会社概要

17.14.2 収益分析

17.14.3 地理的存在

17.14.4 製品ポートフォリオ

17.14.5 最近の開発

17.15 アドロニック・エンドスコープス株式会社

17.15.1 会社概要

17.15.2 収益分析

17.15.3 地理的存在

17.15.4 製品ポートフォリオ

17.15.5 最近の開発

17.16 リチャード・ウルフ社

17.16.1 会社概要

17.16.2 収益分析

17.16.3 地理的存在

17.16.4 製品ポートフォリオ

17.16.5 最近の開発

17.17 スコリー・フィブロティック社

17.17.1 会社概要

17.17.2 収益分析

17.17.3 地理的存在

17.17.4 製品ポートフォリオ

17.17.5 最近の開発

17.18 マウナケアテクノロジーズ

17.18.1 会社概要

17.18.2 収益分析

17.18.3 地理的存在

17.18.4 製品ポートフォリオ

17.18.5 最近の開発

17.19 レノックス

17.19.1 会社概要

17.19.2 収益分析

17.19.3 地理的存在

17.19.4 製品ポートフォリオ

17.19.5 最近の開発

17.2 胃内溶液

17.20.1 会社概要

17.20.2 収益分析

17.20.3 地理的存在

17.20.4 製品ポートフォリオ

17.20.5 最近の開発

17.21 オプティム合同会社

17.21.1 会社概要

17.21.2 収益分析

17.21.3 地理的存在

17.21.4 製品ポートフォリオ

17.21.5 最近の開発

17.22 ホロジック

17.22.1 会社概要

17.22.2 収益分析

17.22.3 地理的存在

17.22.4 製品ポートフォリオ

17.22.5 最近の開発

17.23 クックメディカル

17.23.1 会社概要

17.23.2 収益分析

17.23.3 地理的存在

17.23.4 製品ポートフォリオ

17.23.5 最近の開発

17.24 サノスコープ

17.24.1 会社概要

17.24.2 収益分析

17.24.3 地理的存在

17.24.4 製品ポートフォリオ

17.24.5 最近の開発

*注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

関連レポート18件

19 結論

20 アンケート

21 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。