ウェゲナー肉芽腫症治療薬の世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

150.50 Billion

USD

258.58 Billion

2025

2033

USD

150.50 Billion

USD

258.58 Billion

2025

2033

| 2026 –2033 | |

| USD 150.50 Billion | |

| USD 258.58 Billion | |

| % | |

|

ウェゲナー肉芽腫症治療の世界市場:治療(コルチコステロイド、免疫抑制剤、抗生物質、血漿交換など)、診断(血液検査、生検、画像検査など)、投与量(注射剤、錠剤、カプセル剤など)、投与経路(筋肉内、静脈内、経口など)、エンドユーザー(クリニック、病院など)、流通チャネル(病院薬局、小売薬局、オンライン薬局)別 - 2033年までの業界動向と予測

ウェゲナー肉芽腫症治療市場規模

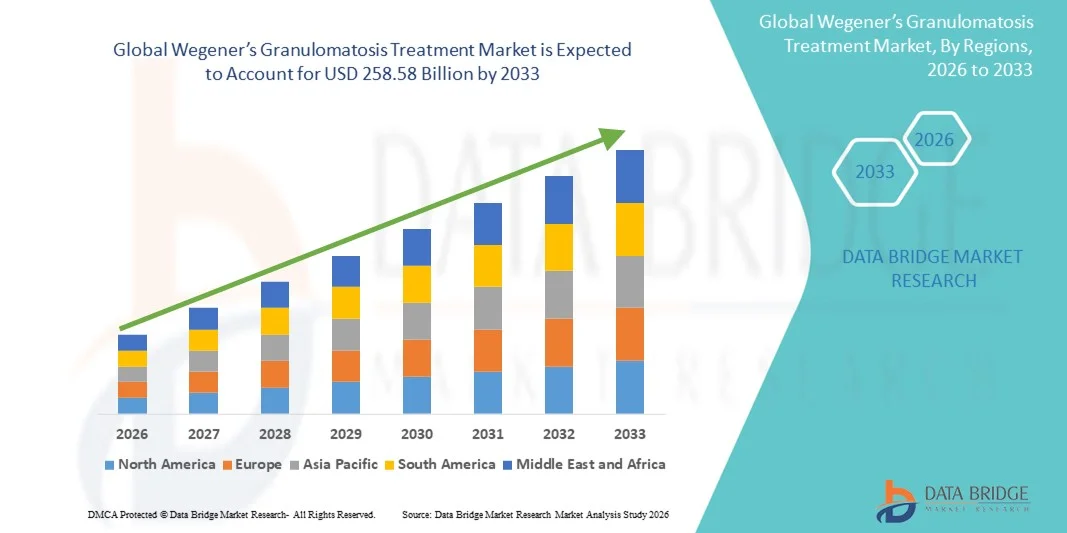

- 世界のウェゲナー肉芽腫症治療市場規模は2025年に1505億米ドルと評価され、予測期間中に7.00%のCAGRで成長し、2033年までに2585億8000万米ドル に達すると予想されています 。

- 市場の成長は、自己免疫疾患や稀少炎症性疾患の増加、早期診断の意識の高まり、免疫抑制療法や生物学的療法の継続的な進歩によって主に推進されており、病院と外来の両方で疾患管理の改善につながっています。

- さらに、効果的で長期的かつ標的を絞った治療選択肢への需要の高まりにより、高度なコルチコステロイド、免疫抑制剤、生物学的製剤がウェゲナー肉芽腫症の治療における優先的な選択肢として確立されつつあります。これらの要因が相まって、ウェゲナー肉芽腫症治療ソリューションの普及が加速し、業界の成長を大きく後押ししています。

ウェゲナー肉芽腫症治療市場分析

- ウェゲナー肉芽腫症の治療は、炎症を抑え、臓器の損傷を防ぐためにコルチコステロイド、免疫抑制剤、生物学的療法を使用するもので、疾患に対する認識の高まり、診断能力の向上、先進的な治療法へのアクセスの拡大により、病院と専門臨床現場の両方で自己免疫疾患の管理に不可欠な部分になりつつあります。

- ウェゲナー肉芽腫症の治療に対する需要の高まりは、主に自己免疫疾患や血管炎疾患の罹患率の増加、希少疾患研究への投資の増加、そして患者の転帰を改善する早期介入と個別化医療へのアプローチへの注目の高まりによって促進されている。

- 北米は、高度な医療インフラ、生物学的療法の高い採用、強力な研究活動、診断された症例数の増加に牽引され、2025年には38.6%の最大の収益シェアでウェゲナー肉芽腫症治療市場を支配し、米国は専門医療へのアクセスと償還サポートの拡大により大きく貢献しました。

- アジア太平洋地域は、予測期間中にウェゲナー肉芽腫症治療市場で最も急速に成長する地域になると予想されており、医療アクセスの改善、希少自己免疫疾患に対する意識の高まり、医療費の増加、高度な治療オプションの利用可能性の拡大に支えられ、2026年から2033年にかけて10.4%のCAGRで拡大すると予測されています。

- 経口セグメントは、その利便性と長期治療における広範な使用により、2025年には44.3%の収益シェアで市場を支配した。

レポートの範囲とウェゲナー肉芽腫症治療市場セグメンテーション

|

特性 |

ウェゲナー肉芽腫症治療における主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

•ロシュ・ホールディングAG(スイス) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

ウェゲナー肉芽腫症治療市場動向

個別化治療とバイオマーカー誘導治療の進歩による精度の向上

- ウェゲナー肉芽腫症(多発血管炎性肉芽腫症)の世界的な治療市場において、重要かつ加速しているトレンドとして、個別化されバイオマーカーに基づいた治療アプローチへの移行が進んでいます。免疫学および分子診断の進歩により、より早期の発見とより正確な疾患層別化が可能になり、医師は疾患の重症度、ANCAの状態、臓器病変に基づいて治療をカスタマイズすることが可能になっています。これにより、積極的な免疫抑制剤への不必要な曝露を最小限に抑えながら、治療成果を最適化することができます。

- 例えば、現代の治療戦略では、薬剤選択の指針としてPR3-ANCA検査やMPO-ANCA検査といった詳細な抗体プロファイリングがますます重要になっています。このアプローチにより、リツキシマブなどの生物学的製剤を、反応が期待できる患者に的を絞って投与することが可能になり、寛解率の向上と再発リスクの低減につながります。このような測定可能で検査に基づいた意思決定は、ウェゲナー肉芽腫症の治療における標準治療を変革しつつあります。

- 高度な臨床検査と臨床モニタリングツールの統合により、長期的な疾患追跡も改善されています。臨床医は、再燃リスクをより正確に評価し、維持療法をタイムリーに調整できるようになりました。これにより、ウェゲナー肉芽腫症でよく見られる腎臓、肺、上気道などの重要臓器への合併症を軽減できます。

- さらに、この疾患の根底にある自己免疫メカニズムに関する研究の進展は、次世代免疫調節薬の開発を支えています。これらのパイプライン治療薬は、従来のコルチコステロイドや細胞傷害性薬剤と比較して、全身性副作用が少なく、より高い有効性を提供することを目指しています。こうした科学的進歩は、患者にとってより持続可能で長期的な治療計画への信頼を強めています。

- 全体的に、精密医療、バイオマーカーの改善、より安全な長期治療への傾向は、ウェゲナー肉芽腫症の治療環境における臨床実践を再定義し、このニッチだが重要な治療領域における革新と投資を加速させることが期待されています。

ウェゲナー肉芽腫症治療市場の動向

ドライバー

認知度の高まり、早期診断、先進治療へのアクセス拡大

- 医療従事者と患者の間で希少自己免疫疾患に対する意識が高まっていることは、ウェゲナー肉芽腫症治療市場の成長を牽引する大きな要因です。教育・研修制度の改善により、医師は慢性副鼻腔炎、肺結節、腎機能障害などの早期の兆候や症状を認識しやすくなり、早期診断と適切なタイミングでの治療開始につながっています。

- 例えば、近年、先進地域および発展途上地域の医療制度は、希少疾患のスクリーニングプログラムと紹介ネットワークを強化してきました。これにより、ウェゲナー肉芽腫症に対する標的治療を迅速に実施できる、専門的なリウマチ科および腎臓科のケアへの患者のアクセスが大幅に向上しました。

- 異常な免疫活動を選択的に抑制するモノクローナル抗体を含む効果的な生物学的製剤の利用可能性は、市場の成長をさらに促進しました。これらの薬剤は、特に従来のステロイド系レジメンに反応しない患者において、強力な寛解誘導能を示しています。その結果、医師は第一選択薬または第二選択薬として生物学的製剤を採用するケースが増えています。

- さらに、いくつかの国では、希少疾患の管理と保険償還に対する政府の支援策により、患者の経済的負担が軽減されています。これは、特に長期の免疫抑制療法と継続的なモニタリングを必要とする症例において、治療採用率の向上を促進しています。

- 臨床的証拠の拡大と先進的な治療レジメンの受け入れ拡大により、世界中の病院や専門クリニックにおいて、効果的なウェゲナー肉芽腫症治療に対する需要が継続的に高まっています。

制約/課題

高額な治療費と長期的な副作用のリスク

- 大きな進歩にもかかわらず、ウェゲナー肉芽腫症の治療に伴う高額な費用は、特に低所得地域および中所得地域において依然として大きな制約となっています。高度な生物学的製剤と長期の免疫抑制療法は、患者と医療制度の両方に大きな経済的負担を課し、広範なアクセスを制限する可能性があります

- 例えば、ウェゲナー肉芽腫症の重症例における寛解導入および維持療法に一般的に処方されるリツキシマブなどの生物学的療法は、治療サイクルごとに数千ドルの費用がかかる場合があり、強力な保険適用や政府の支援を受けていない多くの患者にとって、費用負担は困難です。これは、資源が限られた環境では治療の採用を著しく制限します。

- コルチコステロイドや免疫抑制剤の長期使用は、感染症への感受性の増大、骨密度の低下、高血圧、代謝性合併症などの深刻な副作用を引き起こす可能性があります。これらのリスクにより、追加の薬剤投与や定期的なモニタリングが必要になることが多く、治療費全体がさらに増加します。

- 維持療法を受けている患者は、臓器機能と潜在的な薬物毒性をモニタリングするために、頻繁なフォローアップ診察と臨床検査を受ける必要があります。これにより、移動、生産性の低下、長期的な疾患管理に伴う精神的負担などの間接的なコストが増加します。

- さらに、一部の地域では診断の遅れにより、治療開始時に病期が進行している可能性があります。これは治療効果全体が低下するだけでなく、腎不全や肺障害などの合併症により医療費が増加し、集中治療や長期介入が必要になる場合もあります。

ウェゲナー肉芽腫症治療市場の範囲

市場は、治療、診断、投与量、投与経路、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 治療別

治療に基づいて、ウェゲナー肉芽腫症治療市場は、コルチコステロイド、免疫抑制剤、抗生物質、血漿交換、その他に分類されます。コルチコステロイドセグメントは、炎症を迅速に軽減し、異常な免疫反応を抑制するための第一選択治療として広く使用されていることに牽引され、2025年には41.6%という最大の市場収益シェアを占めました。コルチコステロイドは、病気の再発を抑制し、急性症状を管理する上での速効性から、一般的に好まれています。治療の初期段階では、迅速な寛解を達成するために他の薬剤と併用されることがよくあります。医師は、特に腎臓や肺の合併症のある患者において、臓器障害を軽減する効果が高いため、コルチコステロイドを好みます。早期診断と迅速な治療開始に対する意識の高まりにより、コルチコステロイドの採用がさらに強化されています。入手しやすく、比較的低コストであることも、市場での強い優位性に貢献していますさらに、医療機関全体で標準化された治療ガイドラインは、コルチコステロイドの主要な役割を引き続き支持しています。継続的な臨床実践により、コルチコステロイドは重症および中等症の治療における基盤として強化され、市場における優位性を維持しています。

免疫抑制剤セグメントは、長期的な疾患管理と再発予防のニーズの高まりを背景に、2026年から2033年にかけて22.8%という最も高いCAGR(年平均成長率)を達成すると予想されています。これらの薬剤は、寛解の維持と高用量コルチコステロイドへの依存度の低減に重要な役割を果たします。生物学的製剤および標的免疫抑制療法の有効性を裏付ける臨床的エビデンスの増加は、その導入をさらに加速させています。個別化治療への関心の高まりは、高度な免疫抑制レジメンへの移行を促進しています。製薬会社は、より安全で効果的な分子の開発に積極的に投資しており、これが力強い成長に貢献しています。診断率の向上と発展途上地域における医療アクセスの改善も、市場拡大を支えています。これらの治療法は、生活の質を向上させ、再発頻度を低減する能力を備えているため、非常に価値があります。このセグメントは、持続可能な長期的メリットから、専門家の間で引き続き注目を集めています。

- 診断別

診断に基づいて、ウェゲナー肉芽腫症治療市場は、血液検査、生検、画像検査、その他に分類されます。血液検査セグメントは、この疾患の主要なスクリーニングおよびモニタリング方法としての役割に牽引され、2025年には38.9%という最大の市場収益シェアを占めました。血液検査は、疾患に関連する特定の抗体や炎症マーカーを特定するのに役立ち、早期の疑いと迅速な臨床的意思決定を可能にします。非侵襲性と迅速な処理時間のために広く利用されています。定期的な血液モニタリングにより、医師は疾患の進行と治療への反応を効果的に追跡できます。病院や診断センターにおける高度な検査機器の利用可能性が高まっていることで、このセグメントの優位性が強化されています。自己免疫疾患への意識の高まりも、実施される定期的な血液検査の数を増加させています。さらに、血液検査は他の診断手順と比較して、より手頃な価格で容易に利用できます。これにより、特に医療資源が限られている地域で、血液検査の使用が大幅に拡大しました。診断キットの継続的な技術進歩は、このセグメントの高い収益シェアをさらに支えています

生検セグメントは、疾患の確定診断を提供できることから、2026年から2033年にかけて20.4%という最も高いCAGRを達成すると予想されています。生検は、肉芽腫性炎症および血管炎の確認におけるゴールドスタンダードであり続けています。低侵襲性生検技術の採用が増えていることで、この処置はより安全になり、患者にも受け入れられやすくなっています。画像ガイダンスの強化により、組織サンプルの採取精度も向上しています。積極的な免疫抑制療法を開始する前の正確な診断の重要性が高まっていることから、生検の需要が高まっています。専門医療施設では、生検を標準的な診断手順として取り入れるケースが増えています。高度な病理学研究所への投資の増加も、市場の成長をさらに加速させています。このセグメントは、医師のトレーニングと診断意識の向上の恩恵を受けています。信頼性の高い結果と診断の信頼性の向上が、世界的な急速な拡大を支え続けています。

- 投与量別

投与量に基づいて、ウェゲナー肉芽腫症治療市場は、注射剤、錠剤、カプセル剤、その他に分類されます。錠剤セグメントは、投与の容易さと高い患者コンプライアンスに牽引され、2025年には36.5%という最大の市場収益シェアを占めました。錠剤は、維持療法や長期的な疾患管理のために一般的に処方されます。その利便性から在宅治療に適しており、頻繁な通院の必要性を軽減します。医師は、正確な投与量と最小限の投与の複雑さから錠剤を好みます。併用経口療法の利用可能性が高まったことで、治療効果が向上しました。このセグメントは、外来治療と自己管理型治療レジメンへの傾向の高まりにも支えられています。錠剤は安定性が高く、保存期間が長く、輸送が容易です。そのため、遠隔地や医療サービスが行き届いていない地域では特に有用です。経口薬に対する一貫した需要は、世界市場におけるこのセグメントの優位性を強化しています

注射剤分野は、生物学的製剤と標的療法の利用増加に牽引され、2026年から2033年にかけて23.1%という最も高いCAGR(年平均成長率)を達成すると予想されています。注射剤は、迅速かつ強力な効果が必要な重症例で多く用いられます。病院や専門医療現場での採用増加が市場の成長を加速させています。製剤の進歩により、注射剤療法の安全性と有効性は向上しています。高度な免疫療法への関心の高まりも、需要を押し上げています。病状が進行する症例では、注射剤による治療成績が良好となる場合が多くあります。プレフィルドシリンジを含む在宅注射の選択肢の拡大も、アクセス性を向上させています。革新的な注射剤パイプラインへの投資も、この分野の急速な成長を支えています。

- 投与経路

投与経路に基づき、ウェゲナー肉芽腫症治療市場は、筋肉内、静脈内、経口、その他に分類されます。経口セグメントは、その利便性と長期治療における広範な使用により、2025年には44.3%の収益シェアで市場を支配しました。経口投与は慢性疾患管理に好まれ、患者は臨床監督なしに治療の遵守を維持することができます。これは、医療施設の負担を軽減し、全体的な治療コストを削減します。効果的な経口薬の入手しやすさの向上が、市場の優位性をさらに推進しています。患者は、注射に伴う不快感がないため、経口薬を好みます。この投与経路は、柔軟な投与スケジュールと生活の質の向上もサポートします。セルフケアモデルと在宅治療への関心の高まりも、需要を後押ししています。経口薬の処方の継続的な進歩は、バイオアベイラビリティと有効性を高めます。これらの要因が相まって、市場における経口経路の強力な地位を支えています。

静脈内投与セグメントは、重篤かつ生命を脅かす症例における有効性により、2026年から2033年にかけて21.9%という最も高いCAGRを記録すると予想されています。静脈内投与は、薬剤を血流に直接迅速に送達することで、より迅速な臨床反応をもたらします。病院は、急性期管理や救命救急の状況において、この投与方法を好んでいます。生物学的製剤やモノクローナル抗体の使用増加は、静脈内投与の需要を高めています。輸液技術の進歩は、安全性を向上させ、治療合併症を軽減しています。発展途上地域における病院インフラの拡充も、成長を支えています。この投与方法は、複雑な症例におけるより優れたモニタリングと投与量管理を可能にします。重篤疾患管理のための入院患者数の増加が、引き続き上昇傾向を牽引しています。

- エンドユーザー別

エンドユーザーに基づいて、ウェゲナー肉芽腫症治療市場は、診療所、病院、その他に分類されます。病院セグメントは、高度な診断・治療施設の利用可能性に牽引され、2025年には47.8%という最大の市場収益シェアを獲得しました。病院は、集学的ケアを必要とする重度で複雑な症例を管理するための主要な拠点として機能します。専門の医療専門家と最新の機器へのアクセスは、その優位性を強化します。疾患に対する意識の高まりによる入院患者数の増加も成長に貢献しています。病院は、静脈内療法、生検、救急治療に対応できる設備を備えています。病院インフラへの政府の投資は、さらに能力を強化しました。統合された検査室と薬局の存在は、一元的な治療をサポートしています。診療所から病院への複雑な症例の紹介も、患者の来院数を増加させます。これらの要因は、市場における病院セグメントのリーダーシップを強化し続けています

クリニックセグメントは、外来患者数の増加に牽引され、2026年から2033年にかけて19.6%という最も高いCAGR(年平均成長率)を達成すると予測されています。クリニックでは、軽症から中等症の患者管理とフォローアップケアの提供が増加しています。アクセス性の向上と待ち時間の短縮は、より多くの患者をクリニックに引き寄せています。リウマチ科や免疫科の専門クリニックの成長は、需要を押し上げています。病院に比べて運営コストが低いことも、事業拡大を後押ししています。予防医療と早期診断への重点的な取り組みの強化は、クリニックセグメントにプラスの影響を与えています。クリニックにおける技術統合は、治療効率を向上させています。分散型ヘルスケアモデルへの移行は、引き続き力強い成長見通しに貢献しています。

- 流通チャネル別

流通チャネルに基づいて、ウェゲナー肉芽腫症治療市場は、病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局セグメントは、緊急の投薬を必要とする入院患者の数が多いため、2025年には42.7%と最大の収益シェアを占めました。これらの薬局は、重症患者に使用される重要な特殊薬剤への迅速なアクセスを確保します。医師と病院薬剤師の緊密な連携は、治療効率を高めます。病院環境では高価な生物学的製剤や注射剤が利用できるため、収益が増加します。在庫管理と保管施設の改善も、このセグメントをさらに支えています。入院と外科手術の増加は、継続的な需要に貢献しています。病院薬局は、政府の資金援助や機関調達プログラムの恩恵も受けています。カスタマイズされた投薬を提供できる能力は、市場における優位性を強化しています

オンライン薬局セグメントは、ヘルスケアサービスの急速なデジタル化を背景に、2026年から2033年にかけて24.2%という最も高いCAGR(年平均成長率)を達成すると予想されています。スマートフォンとインターネット接続の普及が、オンライン薬局の導入を加速させています。オンラインプラットフォームは、利便性、自宅配送、そして幅広い医薬品へのアクセスを提供しています。非接触型購入への関心の高まりも需要を押し上げています。競争力のある価格設定とサブスクリプションモデルは、長期患者を惹きつけています。新興市場におけるeファーマシーサービスの拡大も、成長をさらに後押ししています。物流の改善と規制当局によるサポートにより、オンライン薬局の信頼性は向上しています。このセグメントは流通環境を急速に変革しており、今後数年間で大幅な拡大が見込まれています。

ウェゲナー肉芽腫症治療市場の地域分析

- 北米は、2025年に38.6%の最大の収益シェアでウェゲナー肉芽腫症治療市場を支配しました。

- 高度な医療インフラ、生物学的療法および免疫抑制療法の採用率の高さ、活発な研究活動、そして診断症例数の増加によって推進されている。

- 専門医療へのアクセスの向上、診断能力の向上、有利な償還政策により、市場は大きく貢献している。

米国ウェゲナー肉芽腫症治療市場:

米国のウェゲナー肉芽腫症治療市場は、病院と専門クリニックの確立されたネットワーク、希少疾患研究への資金提供の増加、そして生物学的製剤や標的免疫抑制剤といった革新的な治療法の早期導入に支えられ、2025年には北米で最大のシェアを獲得しました。医療従事者と患者の意識の高まりと診断の迅速化が、米国における市場拡大をさらに加速させています。

欧州におけるウェゲナー肉芽腫症治療市場の洞察

欧州におけるウェゲナー肉芽腫症治療市場は、予測期間中、安定したCAGRで拡大すると予測されています。これは主に、希少疾患管理に対する政府の強力な支援、高度な医療サービスへのアクセス向上、そして自己免疫疾患研究に取り組む大手製薬企業およびバイオテクノロジー企業の存在に牽引されています。また、意識の高まりと診断能力の向上も、地域全体で早期治療開始を促進しています。

英国におけるウェゲナー肉芽腫症治療薬市場の洞察

英国のウェゲナー肉芽腫症治療薬市場は、国民保健サービス(NHS)による希少疾患管理の取り組み、患者スクリーニングプログラムの改善、そして専門治療の利用増加に支えられ、予測期間中に顕著なCAGRで成長すると予想されています。早期介入への意識の高まりと関心の高まりは、英国における市場発展の重要な要因です。

ドイツにおけるウェゲナー肉芽腫症治療市場の洞察

ドイツのウェゲナー肉芽腫症治療市場は、同国の高度な医療インフラ、臨床研究への重点的な取り組み、そして自己免疫疾患および炎症性疾患に対する革新的な治療法の広範な導入を背景に、高いCAGRで拡大すると予想されています。ドイツでは、精密医療と専門医療へのアクセスを重視しており、治療率がさらに向上しています。

アジア太平洋地域におけるウェゲナー肉芽腫症治療市場に関する洞察

アジア太平洋のウェゲナー肉芽腫症治療市場は、医療アクセスの改善、希少自己免疫疾患に対する意識の高まり、医療費の増加、中国、日本、インドなどの主要国における高度な治療オプションの利用可能性の拡大に支えられ、ウェゲナー肉芽腫症治療市場の中で最も急速に成長する地域となり、2026年から2033年にかけて10.4%のCAGRで拡大すると予測されています。

日本におけるウェゲナー肉芽腫症治療薬市場:

日本におけるウェゲナー肉芽腫症治療薬市場は、自己免疫疾患に関する研究の活発化、先進的な医療施設の整備、そして慢性炎症性疾患に罹患しやすい高齢者人口の増加により、市場の成長が加速しています。希少疾患研究への政府資金提供、免疫抑制療法および生物学的製剤へのアクセス改善が、市場の着実な成長を支えています。

中国におけるウェゲナー肉芽腫症治療市場に関する洞察:

中国におけるウェゲナー肉芽腫症治療市場は、医療インフラへの投資の増加、希少自己免疫疾患の診断率の上昇、そして病院や専門医療サービスの普及拡大に牽引され、2025年にはアジア太平洋地域で大きなシェアを占めました。訓練を受けた医療専門家の増加と高度な治療へのアクセス向上は、同国の市場をさらに強化しています。

ウェゲナー肉芽腫症治療薬市場シェア

ウェゲナー肉芽腫症治療業界は、主に、以下を含む定評のある企業によって牽引されています。

• ロシュ・ホールディングAG(スイス)

• ジョンソン・エンド・ジョンソン(米国)

• ファイザー社(米国)

• ノバルティスAG(スイス)

• グラクソ・スミスクラインplc(英国)

• アストラゼネカ(英国) •

サノフィSA(フランス

) • アッヴィ社(米国)

• メルク社(米国)

• ブリストル・マイヤーズ スクイブ社(米国)

• アムジェン社(米国)

• ベーリンガーインゲルハイム(ドイツ)

• バクスターインターナショナル社(米国)

• 武田薬品工業株式会社(日本)

• ホライゾン・セラピューティクス(アイルランド)

• F. ホフマン・ラ・ロシュ社(スイス)

• バイオジェン社(米国)

• テバ・ファーマシューティカル・インダストリーズ社(イスラエル)

• イーライリリー・アンド・カンパニー(米国)

• CSL社(オーストラリア)

ウェゲナー肉芽腫症治療薬の世界市場における最新動向

- 2021年10月、米国食品医薬品局(FDA)は、重度の活動性ANCA関連血管炎の成人患者を対象に、アバコパン(TAVNEOS)を承認しました。これは、炎症を軽減し、高用量ステロイドの必要性を減らすための新しい経口C5a受容体拮抗薬です。

- 2021年11月、欧州医薬品庁(EMA)はアバコパンの規制評価を開始し、多発血管炎性肉芽腫症(GPA)および関連疾患に対するEU市場での将来の承認への道を開いた。

- 2022年9月、英国の国立医療技術評価機構(NICE)は、コスト抑制策の下で、重度のGPA/MPAに対してアバコパンを標準治療(リツキシマブまたはシクロホスファミド)と併用することを推奨するガイダンス(TA825)を発表しました。

- 2022年10月、アムジェンはアバコパン(TAVNEOS)を開発したケモセントリクス社の買収を完了し、この治療法の世界的な商業的範囲と開発の可能性を強化しました。

- 2023年3月、アバコパンの新たな長期および延長試験データが発表され、ANCA関連血管炎患者の寛解維持とステロイドの累積負荷の軽減におけるその有効性が強化されました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。