中東・アフリカの肺がん治療薬市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.54 Billion

USD

2.89 Billion

2025

2033

USD

1.54 Billion

USD

2.89 Billion

2025

2033

| 2026 –2033 | |

| USD 1.54 Billion | |

| USD 2.89 Billion | |

| % | |

|

中東およびアフリカの肺がん治療薬市場セグメンテーション:がんの種類別(非小細胞肺がん、転移性肺がん、肺神経内分泌腫瘍、縦隔腫瘍、中皮腫、胸壁腫瘍)、分子タイプ別(低分子および生物学的製剤)、薬物クラス別(アルキル化剤、代謝拮抗剤、EGFR阻害剤、有糸分裂阻害剤、マルチキナーゼ阻害剤、その他)、治療タイプ別(化学療法、放射線療法、標的療法、免疫療法、その他)、療法タイプ別(単剤療法および併用療法)、エンドユーザー別(病院、在宅ケア、専門クリニック、その他)、流通チャネル別(病院薬局、小売薬局、オンライン、その他) - 2033年までの業界動向および予測

中東およびアフリカの肺がん治療薬市場規模

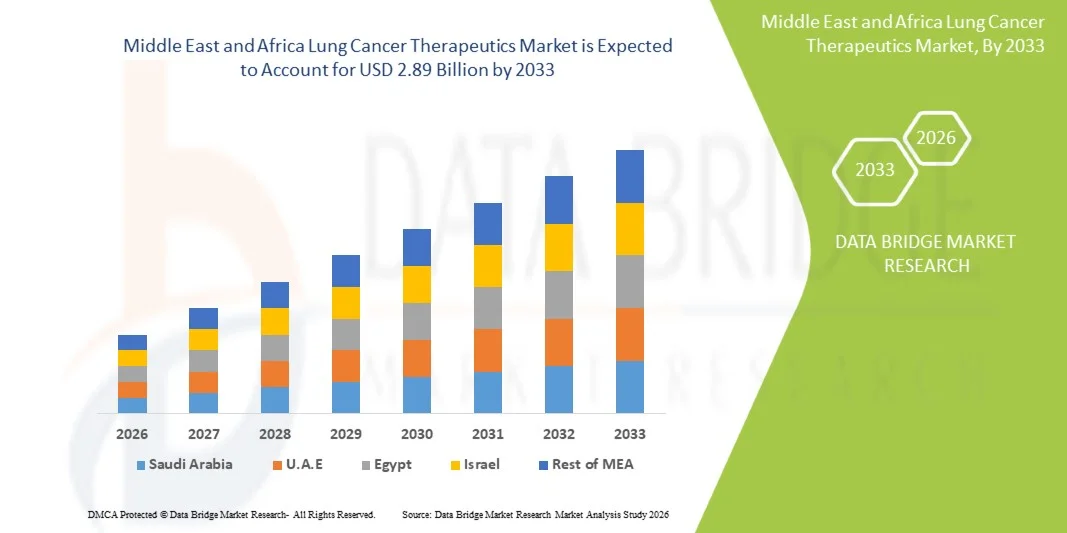

- 中東およびアフリカの肺がん治療薬市場規模は2025年に15億4000万米ドルと評価され、予測期間中に8.20%のCAGRで成長し、2033年までに28億9000万米ドル に達すると予想されています。

- 診断技術と標的治療オプションの進歩と相まって、早期発見への意識の高まりと、精密医療とバイオマーカーに基づく治療法の統合が、先進地域と新興地域の両方で革新的な肺がん治療薬の導入を促進しています。さらに、腫瘍学研究への投資の増加と医療インフラの拡大も、市場の拡大を支えています。

- さらに、個別化治療ソリューションへの需要の高まりと、免疫療法および標的薬開発の継続的な進歩により、肺がん治療は腫瘍学業界における重要なセグメントとしての地位を確立しつつあります。これらの要因は、好ましい規制当局の承認、研究開発資金の増加、そして製薬企業間の戦略的提携に支えられ、進行性肺がん治療の普及を加速させ、業界全体の成長を大きく押し上げています。

中東・アフリカの肺がん治療薬市場分析

- 肺がん治療は、標的療法、免疫療法、化学療法剤などを含み、その有効性、精度、生存率の向上により、現代の腫瘍治療において不可欠な要素となっています。分子診断とバイオマーカー検査の統合は、治療選択に革命をもたらし、患者の反応性を高め、副作用を軽減する個別化アプローチを可能にしました。

- 進行性肺がん治療への需要の高まりは、主に世界的な肺がん罹患率の増加、早期診断への意識の高まり、そして腫瘍学研究への投資の増加によって促進されています。さらに、有利な保険償還枠組みと規制当局による新薬の承認も、世界中の医療システムにおける広範な導入を支えています。

- サウジアラビアは、急速に進歩する医療インフラ、腫瘍学治療に対する高い政府支出、早期癌検出に対する意識の高まりにより、2025年に中東およびアフリカの肺癌治療市場で最大の収益シェア41.2%を獲得して優位に立った。

- UAEは、医療インフラの大幅な成長、がんの蔓延と戦う政府の取り組み、個別化医療と生物学的製剤の導入の増加により、予測期間中に中東およびアフリカの肺がん治療薬市場で最も急速に成長する国になると予想されており、2026年から2033年にかけて14.3%のCAGRを記録します。

- 低分子化合物セグメントは、2025年に61.4%の収益シェアを占め、市場を支配しました。低分子化合物のリーダーシップは、標的治療における確立された役割、経口投与の利便性、そして多くの肺がんのサブタイプにわたる幅広い臨床経験によるものです。

レポートの範囲と中東およびアフリカの肺がん治療薬市場のセグメンテーション

|

属性 |

中東およびアフリカの肺がん治療薬の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

中東およびアフリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

中東およびアフリカの肺がん治療薬市場動向

「AIと精密医療の統合による利便性の向上」

- 中東およびアフリカの肺がん治療薬市場における重要かつ加速的なトレンドとして、人工知能(AI)と精密医療プラットフォームの統合が深まり、肺がんの診断、治療の個別化、そして全体的な管理に革命をもたらしています。こうした技術の融合は、患者の転帰、治療の精度、そして臨床意思決定プロセスを大幅に改善しています。

- 例えば、AIを活用した画像診断ツールは、従来の放射線学的手法よりも高い精度と速度でCTスキャンを解析することで、肺腫瘍の早期発見にますます活用されています。同様に、TempusやFoundation Medicineといった高精度腫瘍学プラットフォームは、特定の遺伝子変異の特定を可能にし、臨床医が個々の患者に最も効果的な標的治療を選択できるようにしています。

- 肺がん治療におけるAIの活用は、治療反応の予測、薬剤併用の最適化、臨床症状が現れる前の潜在的な耐性変異の検出にまで及びます。例えば、腫瘍学研究プラットフォームに統合されたAIアルゴリズムは、膨大なゲノムデータセットを処理し、適応型治療戦略の推奨や患者モニタリングの強化を可能にします。さらに、デジタルヘルスツールや音声アシストプラットフォームは、患者と医療提供者間のコミュニケーションを効率化し、一貫した治療遵守とタイムリーな症状報告を確保しています。

- AIと病院情報システム、電子健康記録、臨床試験データベースとのシームレスな統合により、データ共有の効率化が促進され、研究と臨床開発のスピードが加速します。統合データプラットフォームを通じて、腫瘍専門医は患者の病状のリアルタイムの洞察にアクセスでき、より迅速かつ情報に基づいた治療調整が可能になります。

- よりインテリジェントでデータ主導型、そして相互接続された治療ソリューションへのこの傾向は、がん治療における期待を根本的に変革しつつあります。その結果、ロシュ、アストラゼネカ、メルクといった大手バイオ医薬品企業は、肺がん患者の治療効果を高め、生存率を向上させるために、AIを活用した創薬、リアルワールドデータ分析、アダプティブ臨床試験に多額の投資を行っています。

- 医療システムが精度、費用対効果、患者体験の向上をますます重視するにつれ、AIを活用した個別化された肺がん治療アプローチの需要は先進国と新興国市場の両方で急速に拡大している。

中東およびアフリカの肺がん治療薬市場の動向

ドライバ

「標的治療と免疫腫瘍治療の需要の高まり」

- 世界的な肺がん罹患率の上昇と精密医療への移行は、中東およびアフリカの肺がん治療薬市場の成長を牽引する主要な要因です。標的療法と免疫腫瘍薬は治療パラダイムを変革し、従来の化学療法と比較して生存率の向上と副作用の減少をもたらしています。

- 例えば、アストラゼネカは2025年4月、非小細胞肺がん(NSCLC)患者の耐性変異に対処することを目的とした次世代EGFR阻害剤の第III相臨床試験を進めると発表しました。主要企業によるこのような戦略的開発は、予測期間中の市場成長を大きく促進すると予想されます。

- 腫瘍生物学とゲノムプロファイリングの理解が深まるにつれ、臨床医はバイオマーカーに基づく治療選択をますます採用するようになり、治療精度と患者の奏効率が向上しています。さらに、PD-1/PD-L1阻害剤と併用免疫療法における継続的な革新により、これまで治療不可能であった肺がんに対する選択肢が拡大し続けています。

- 早期診断ツール、リキッドバイオプシー技術、コンパニオン診断に対する需要の高まりは治療効率をさらに向上させ、標的薬および免疫療法薬の償還対象範囲の拡大はこれらの治療へのアクセスを向上させています。したがって、世界の医療コミュニティにおける個別化治療レジメンへの関心の高まりは、中東およびアフリカの肺がん治療薬市場の発展を牽引する大きな原動力となっています。

抑制/挑戦

「発展途上地域における治療費の高騰とアクセスの制限」

- 治療法の大きな進歩にもかかわらず、肺がん治療の高額な費用は、特に低所得国および中所得国において、広範な導入を阻む大きな障壁となっています。標的療法や免疫腫瘍薬は、製造・研究の複雑さから高額となることが多く、患者と医療提供者にとって、費用負担のしやすさが重要な懸念事項となっています。

- 例えば、腫瘍学協会の報告によると、発展途上地域では、先進的な生物学的製剤や分子標的薬の入手が限られており、価格も高いため、多くの患者が依然として従来の化学療法に頼っていることが示されています。さらに、医療インフラや診断能力の格差が、肺がんの早期発見と治療をさらに制限しています。

- 費用対効果の高いバイオシミラーの上市、患者支援プログラムの拡充、そしてより広範な償還制度を通じてこれらの課題に対処することは、アクセス性の向上に不可欠です。ブリストル・マイヤーズ スクイブやロシュといった企業は、手頃な価格を実現し、十分なサービスを受けられていない人々にも医療を提供するためのプログラムに投資しており、政府やNGOは早期スクリーニングと啓発キャンペーンを重視しています。

- さらに、規制当局の承認手続きの複雑さや長期にわたる臨床試験プロセスは、新興市場における革新的な治療法の導入を遅らせる可能性があります。政策改革、共同研究イニシアチブ、医療費の増額を通じてこれらのハードルを克服することは、世界中で先進的な肺がん治療への公平なアクセスを確保する上で不可欠です。

- 価格が徐々に安定し、バイオシミラーが市場に参入しつつある一方で、コスト負担は依然として普及の阻害要因となっています。中東・アフリカの肺がん治療薬市場における持続的な成長とより広範なアクセスを確保するには、製薬会社、政策立案者、医療機関間のグローバルな連携を強化することが鍵となります。

中東およびアフリカの肺がん治療薬市場の範囲

市場は、がんの種類、分子の種類、薬物クラス、治療の種類、療法の種類、エンドユーザー、流通チャネルに基づいて分類されています。

• がんの種類別

がんの種類に基づいて、中東およびアフリカの肺がん治療薬市場は、非小細胞肺がん(NSCLC)、転移性肺がん、肺神経内分泌腫瘍、縦隔腫瘍、中皮腫、および胸壁腫瘍に分類されます。非小細胞肺がん(NSCLC)セグメントは、2025年に58.6%という最大の収益シェアで市場を支配しました。NSCLCの優位性は、その世界的な有病率が非常に高いことと、標的療法や免疫ベースの療法の恩恵を受ける患者の大規模で明確に定義されたプールに起因しています。分子診断のブレークスルーにより、NSCLCにおける実用的な変異を広く特定できるようになり、それが今度は精密医薬品の処方を促進しています。EGFR、ALK、ROS1、およびKRAS変異に対する承認済みの標的薬剤は、このコホートの無増悪生存率と全生存率を大幅に改善しました。次世代の分子標的薬と併用療法の強力なパイプラインは、NSCLCの治療選択肢を拡大し続けています。大手製薬会社の投資と多数の進行中の国際臨床試験は、NSCLCの市場リーダーシップをさらに強化しています。先進市場における保険償還の適用と新興市場におけるアクセスの改善は、高い普及率を維持しています。NSCLC治療アルゴリズムと確立された診断経路に対する医師の熟知も、治療の普及を促進しています。患者支援とスクリーニングプログラムにより、一部の地域では早期診断率が向上し、NSCLC治療への需要が高まっています。医療制度は、臨床負担が大きいNSCLCを優先しており、それが研究開発と商業的により大きな関心を集めています。全体として、臨床的エビデンス、市場投資、診断、そして大規模な患者基盤が相まって、NSCLCはがん種の中で主要なセグメントであり続けています。

転移性肺がんセグメントは、2026年から2033年にかけて13.7%という最も高いCAGR(年平均成長率)を達成すると予測されています。この成長は、進行期と診断される患者数の増加と、転移性疾患における生存期間を大幅に延長する全身療法の改善によって牽引されています。免疫療法の進歩と、耐性メカニズムに対処する標的併用療法は、転移性疾患に対する新たな治療選択肢を生み出しています。ゲノムプロファイリングへのアクセス拡大により、腫瘍専門医は末期疾患においても治療を個別化できるようになり、転帰と普及率が向上しています。緩和ケアと支持療法の改善は、全身的介入の対象となる患者数を増加させます。後期治療の規制当局による承認と新規薬剤の償還拡大も、市場拡大を促進します。転移性疾患における未充足ニーズは、臨床試験活動と投資を活発化させ、革新的な薬剤の導入を加速させます。さらに、新しいレジメンによる生活の質の向上を示すリアルワールドエビデンスは、転移性疾患治療におけるより広範な導入を後押しし、CAGRをさらに押し上げています。

•分子の種類別

分子タイプに基づいて、中東およびアフリカの肺がん治療薬市場は、低分子化合物と生物製剤に分類されます。低分子化合物セグメントは、2025年には61.4%の収益シェアで市場をリードするでしょう。低分子化合物がリーダーシップを発揮できるのは、標的治療における確立された役割、経口投与の利便性、そして多くの肺がんサブタイプにおける幅広い臨床経験によるものです。オシメルチニブ、ゲフィチニブ、エルロチニブといったよく知られたチロシンキナーゼ阻害剤(TKI)は、NSCLCレジメンの定番であり、多くの患者層に使用されています。低分子化合物は、複雑な生物製剤よりも製造・流通コストが低い場合が多く、多くの地域でアクセスしやすくなっています。その薬物動態プロファイルと固形腫瘍への浸透能力は、細胞内標的に対する臨床的に魅力的な選択肢となっています。一部の薬剤ではジェネリック医薬品が利用可能であり、新興市場における市場浸透をさらに後押ししています。耐性変異に対処する次世代低分子化合物阻害剤の開発が進められており、継続的な採用が期待されています。医師は長期的な安全性と有効性に関するデータに基づき、低分子化合物の処方に抵抗がありません。多くのガイドラインが適用される医療現場では、低分子化合物が好まれ、市場シェアが拡大しています。また、ライフサイクル管理や適応拡大といったメーカーの営業戦略も、低分子化合物の優位性を長期化させています。

バイオ医薬品セグメントは、2026年から2033年にかけて14.2%という最も高いCAGRで拡大すると予想されています。この急速な成長を牽引するのは、免疫チェックポイント阻害剤、モノクローナル抗体、抗体薬物複合体(ADC)、そして多くの肺がん患者において持続的な反応を示しているその他の複合バイオ医薬品です。バイオ医薬品の研究開発への投資増加と承認パイプラインの拡大が、その採用を促進しています。バイオ医薬品は、多くの場合、大きな生存期間延長効果と新たな作用機序をもたらすため、腫瘍学ポートフォリオにおいて価値の高い治療法となっています。バイオシミラーの開発が進むことで、価格とアクセスが向上し、より迅速な導入が促進されています。さらに、バイオ医薬品を他の治療法と組み合わせることで、新たな治療法が開発され、需要がさらに高まります。主要市場における影響力の大きいバイオ医薬品への保険償還支援は、その浸透を加速させています。多くの状況において、臨床医が標準治療として免疫療法を選択していることが、バイオ医薬品の成長軌道を引き続き推進しています。

• 薬物クラス別

薬物クラスに基づいて、中東およびアフリカの肺がん治療薬市場は、アルキル化剤、代謝拮抗剤、EGFR阻害剤、有糸分裂阻害剤、マルチキナーゼ阻害剤、およびその他に分類されます。EGFR阻害剤セグメントは、2025年に37.9%の主要な収益シェアを占めました。EGFR阻害剤が支配的なのは、EGFR変異がNSCLCで最も対処可能で広く検査されている異常の1つであり、承認されたEGFR剤は十分に確立された生存利益を持っているためです。オシメルチニブやゲフィチニブなどの薬剤は、変異が存在するファーストラインおよびそれ以降のラインで一般的に使用されており、かなりの治療対象集団を生み出しています。このセグメントは、患者を標的療法に導くルーチンのEGFR変異スクリーニングの恩恵を受けています。耐性変異を克服する次世代EGFR阻害剤は、臨床的有用性と市場シェアを強化しました。臨床ガイドラインはEGFR検査と標的治療を強く推奨しており、治療施設全体での導入を後押ししています。細胞傷害性化学療法と比較して良好な安全性プロファイルも、医師の選択を促進しています。製薬会社は、EGFR阻害薬のプロファイル改善と併用療法の開発に継続的に投資し、市場リーダーシップを維持しています。堅牢な実臨床における有効性データは、保険支払者の支持と医師の導入をさらに後押ししています。世界各地で規制当局による承認が進んでいることで、この薬剤クラスのアクセス性が向上し、収益への貢献が強化されています。

マルチキナーゼ阻害剤セグメントは、2026年から2033年にかけて13.4%という最も高いCAGRを記録すると予測されています。マルチキナーゼ阻害剤は、複数の発癌経路と血管新生経路を同時に標的とすることができるため、普及が進んでおり、これは治療抵抗性腫瘍や異質性腫瘍に有効です。これらの薬剤は、単一標的耐性を克服するために、免疫療法や他の標的薬との併用試験が増えています。分子プロファイリングの進歩は、マルチキナーゼアプローチの恩恵を受ける可能性が最も高い患者を特定するのに役立ち、臨床転帰と普及率を向上させます。パイプライン活動の継続とマルチターゲット化合物の新規承認により、臨床適応が拡大しています。難治性または転移性症例における複数経路阻害の利点は、これらの薬剤を複雑な治療アルゴリズムにとって魅力的なものにしています。学術界と産業界の併用試験により、有効性がさらに検証され、採用が拡大しています。毒性を最小限に抑えることを目的とした処方と投与戦略の改善により、忍容性と市場の魅力が向上しています。

• 治療の種類別

中東・アフリカの肺がん治療薬市場は、治療の種類に基づいて、化学療法、放射線療法、標的療法、免疫療法、その他に分類されます。標的療法セグメントは、2025年には42.1%のシェアを占め、プレシジョンオンコロジー(精密腫瘍学)と分子バイオマーカーに基づく治療への移行を反映しています。標的薬剤は、特定の変異を持つ患者に優れた無増悪生存期間をもたらし、早期および進行期の治療でますます多く使用されています。コンパニオン診断の普及とゲノム検査の利用可能性の拡大は、標的療法の普及を促進しています。新規標的(ALK、ROS1、BRAF、MET、RET)に焦点を当てた医薬品パイプラインは、プレシジョン治療の選択肢を継続的に拡大しています。標的治療は、従来の化学療法よりも忍容性が高く、生活の質と服薬遵守を向上させます。医療制度は、標的アプローチを支援するための診断インフラへの投資を行っており、これが市場シェアをさらに押し上げています。多くの先進国では、保険償還ポリシーにおいて、エビデンスに裏付けられた標的レジメンが優遇されており、アクセスが向上しています。臨床ガイドラインには現在、分子検査と標的治療経路が組み込まれており、治療の標準化と優位性の強化が図られています。現在進行中の適応拡大と併用試験により、標的治療への勢いが維持されています。

免疫療法セグメントは、2026年から2033年にかけて15.3%という最も高いCAGRを示すことが予測されています。免疫療法の急速な成長は、一部の患者に持続的な反応をもたらすチェックポイント阻害剤の画期的な成功を受けてのものです。新規免疫標的、二重特異性抗体、細胞療法の継続的な進歩により、臨床応用が広がっています。免疫療法と標的薬または化学療法を組み合わせた併用戦略により、奏効率が向上しています。バイオマーカー研究(PD-L1以外)の拡大により、患者選択が精緻化され、反応率が向上しています。第一選択薬および後期選択薬における免疫療法の規制当局の承認およびガイドラインへの組み込みは増加し続けています。製造能力への投資、バイオシミラーおよび価値に基づく償還モデルによる費用対効果の向上が、より広範な導入を支えています。実臨床での有効性と長期生存データは、臨床医の信頼を高め、世界的な導入を加速させています。

• 治療の種類別

中東・アフリカの肺がん治療薬市場は、治療の種類に基づいて、単剤療法と併用療法に分類されます。併用療法セグメントは2025年に55.8%のシェアを占め、市場を席巻しました。これは、併用療法(化学療法+標的薬、または免疫療法+標的薬)がしばしば優れた腫瘍制御効果をもたらすという臨床的現実を反映しています。ランダム化試験で生存率の優位性が実証されたため、併用療法は多くの一次治療において標準的な治療法となっています。このセグメントの優位性は、確固たる臨床的エビデンス、ガイドラインの承認、そして医師の幅広い支持によって支えられています。製薬会社との提携や共同開発契約により、併用療法のポートフォリオが拡大し、規制当局への申請が迅速化されました。併用療法は、耐性メカニズムの緩和と多面的な腫瘍抑制に役立ちます。医療制度は、影響の大きい適応症において、エビデンスに基づく併用療法の償還をますます拡大しており、普及を促進しています。特に進行期および転移期における併用療法の採用率は高く、大きな市場収益につながっています。患者転帰の改善と併用療法の適応拡大により、治療ライン全体にわたって主導的な役割が維持されています。

単剤療法セグメントは、2026年から2033年にかけて11.9%という最も高いCAGRを記録すると予想されています。単剤療法の成長は、特定の患者サブグループに対して良好な有効性と忍容性を示す、特異性の高い単剤薬の承認によって推進されています。単剤療法は、維持療法、高齢患者、または併用毒性が懸念される患者にとって魅力的です。投与の複雑さが少なく、モニタリング要件も少ないため、リソースが限られた状況では単剤療法が魅力的です。効果的な単剤療法の選択肢を可能にする新規標的の継続的な発見が、その採用を後押ししています。経済的な考慮事項と簡素化された償還経路も、特に費用対効果が実証されている場合に、単剤療法の成長を支えています。特定の単剤が特定の患者において持続的なコントロールをもたらすという実臨床でのエビデンスが、その使用をさらに確固たるものにしています。

• エンドユーザーによる

エンドユーザーに基づいて、中東およびアフリカの肺がん治療薬市場は、病院、在宅ケア、専門クリニック、その他に分類されます。病院セグメントは、複雑な肺がん治療に必要な診断、点滴センター、放射線治療室、多職種チームを含む包括的な腫瘍学サービスを提供するため、2025年には64.3%と最大のシェアを占めました。また、病院はほとんどの臨床試験を主催し、細胞傷害性および生物学的療法の安全な投与のためのインフラを備えています。政府および民間保険者による払い戻しは、多くの場合、病院の環境を通じて行われ、治療量の増加と集中的な調達を支えています。病院における統合ケアパスウェイは、迅速な診断、ステージング、治療開始を促進し、高い患者スループットに貢献しています。先進的な病院は複雑な症例の紹介を引き付け、高価値の肺がん治療薬の利用をさらに強化します。病院内の研修プログラムと専門家の集中により、専門知識と新しいレジメンの採用が維持されます。腫瘍科の拡大と世界的ながんセンターへの投資は、病院の優位性を支え続けています。病院はまた、バイオマーカー検査や多職種による腫瘍委員会の中心拠点となっており、標的療法の普及を促進しています。

専門クリニックセグメントは、2026年から2033年にかけて12.8%という最も高いCAGR(年平均成長率)を達成すると予想されています。専門腫瘍クリニックは、より迅速なアクセスと個別管理を提供する外来患者中心のケアへの需要により拡大しています。これらのクリニックは、合理化された予約システムを用いた点滴サービスや標的療法の提供に重点を置いています。特に非急性期においては、コスト効率と患者の利便性が専門クリニックの魅力を高めています。製薬会社とのスポンサープログラムや地域保険契約における提携は、サービス提供を強化します。多くの現代治療の外来投与への移行は、専門クリニックの成長を支えています。都市部および郊外におけるこのようなクリニックのネットワーク拡大は、アクセス性と患者の選択肢を拡大し、導入率を加速させます。

• 流通チャネル別

流通チャネルに基づいて、中東およびアフリカの肺がん治療薬市場は、病院薬局、小売薬局、オンライン、その他に分類されます。病院薬局セグメントは、2025年に53.6%と最大のシェアを占めました。これは、病院薬局が、臨床監視と入院および点滴での使用のための即時利用可能を必要とする複雑な腫瘍薬の調達、コールドチェーン保管、および調剤を管理しているためです。集中化された病院薬局システムは、治療結果を向上させる薬剤の安全性、投与量、および臨床薬局サービスも調整します。病院による一括購入契約と入札は、安定した供給を確保し、多くの場合、高額な治療に対して有利な価格設定を保証します。病院薬局と電子カルテの統合は、がん治療薬の処方、投与、および監視ワークフローを促進します。このチャネルによる院内腫瘍薬在庫の管理は、タイムリーなケアの提供と臨床試験のサポートに不可欠です。がんセンターにおける病院薬局の戦略的役割により、病院薬局は主要な流通チャネルとなっています。

オンライン薬局セグメントは、2026年から2033年にかけて14.9%という最も高い年平均成長率(CAGR)で成長すると予測されています。成長要因としては、遠隔医療の普及、電子処方箋制度の拡大、慢性期経口抗がん剤の在宅配送に対する患者の選好、そしてオンライン医薬品販売に対する規制当局の支援強化などが挙げられます。オンラインチャネルは、地理的なアクセス障壁を低減し、長期治療を受けている患者にとって魅力的な価格設定とサブスクリプション型配信モデルを提供します。遠隔診療や在宅看護サービスとの連携により、利便性と服薬遵守率はさらに向上します。安全でコンプライアンスに準拠したオンライン薬局プラットフォームの拡大、そしてクリニックや病院との提携により、世界中でオンラインチャネルの導入が加速しています。

中東およびアフリカの肺がん治療薬市場の地域分析

- 中東およびアフリカの肺がん治療薬市場は、主に医療の近代化、病気の早期発見、高度な腫瘍治療の導入に対する地域の重視の高まりにより、予測期間を通じて大幅なCAGRで拡大すると予測されています。

- 医療インフラへの継続的な投資、専門がんセンターの設立、政府主導の啓発活動により、地域全体で肺がん治療薬の需要が高まっています。さらに、喫煙関連肺疾患や職業性肺疾患の罹患率の増加は、免疫療法や標的療法などの革新的な治療法へのアクセス向上を官民両セクターに促しています。

- この地域では、国際的な製薬企業と地元の保健当局との協力が着実に増加しており、最先端の医薬品製剤の開発と臨床研究能力を支援しています。

サウジアラビア、中東、アフリカの肺がん治療薬市場に関する洞察

サウジアラビアは、急速に進歩する医療インフラ、腫瘍治療への高い政府支出、そしてがんの早期発見に対する意識の高まりにより、2025年には中東およびアフリカの肺がん治療市場で最大の収益シェア41.2%を獲得し、市場を席巻しました。同国の医療改革アジェンダ「ビジョン2030」はがん治療を優先課題とし、総合腫瘍センターの拡張と精密医療アプローチの統合につながっています。さらに、世界的なバイオ医薬品企業との提携、そして分子検査や遺伝子プロファイリングといった高度な診断ツールの導入により、患者の転帰は改善しています。がん研究への資金提供の増加、新たな生物製剤や免疫療法の導入、そして臨床試験への積極的な参加により、サウジアラビアは地域におけるがん治療イノベーションの重要な拠点としての地位を確立しています。

UAE中東アフリカ肺がん治療薬市場洞察

UAEは、医療インフラの大幅な改善と、国家によるスクリーニングおよび早期診断プログラムを通じたがん死亡率の低下に向けた政府の取り組みにより、予測期間中に中東およびアフリカの肺がん治療薬市場で最も急速に成長する国になると予想されており、2026年から2033年にかけて14.3%のCAGRを記録する見込みです。個別化医療と生物学的療法の急速な増加と、ドバイとアブダビにおける専門腫瘍学センターの設立が相まって、市場の成長をさらに加速させています。UAEの医療ツーリズムへの重点、世界的な製薬会社との協力、AI主導の診断および治療計画の統合は、世界クラスのがん治療へのアクセスを強化しています。さらに、タバコの消費を減らし、予防医療を促進することを目的とした進行中の公衆衛生イニシアチブにより、今後数年間で肺がん治療薬の需要がさらに高まると予想されます。

中東およびアフリカの肺がん治療薬市場シェア

肺がん治療業界は、主に、以下を含む定評のある企業によって牽引されています。

- アストラゼネカ(英国)

- ブリストル・マイヤーズ スクイブ(米国)

- メルク社(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

- ノバルティスAG(スイス)

- ファイザー社(米国)

- リリー(米国)

- アムジェン社(米国)

- 武田薬品工業株式会社(日本)

- サノフィSA(フランス)

- ベーリンガーインゲルハイムインターナショナルGmbH(ドイツ)

- ジョンソン・エンド・ジョンソン(米国)

- アッヴィ社(米国)

- グラクソ・スミスクライン(英国)

- 第一三共株式会社(日本)

- アステラス製薬株式会社(日本)

- リジェネロン・ファーマシューティカルズ社(米国)

- ブループリント・メディシンズ・コーポレーション(米国)

- BeiGene Ltd.(中国)

- Innovent Biologics, Inc.(中国)

中東・アフリカの肺がん治療薬市場の最新動向

- 2021年5月、米国食品医薬品局(FDA)は、少なくとも1回の全身療法を受けたことがあるKRAS G12C変異陽性の局所進行性または転移性非小細胞肺がん(NSCLC)の成人患者を対象に、ソトラシブ(LUMAKRAS、アムジェン)の迅速承認を与えた。

- 2021年5月、米国FDAは、プラチナ製剤ベースの化学療法後に病勢進行したEGFRエクソン20挿入変異を有するNSCLCの成人患者を対象に、EGFRとMETを標的とする二重特異性抗体であるアミバンタマブ-vmjw(RYBREVANT、ヤンセン)を迅速承認した。

- 2021年9月、米国FDAは、プラチナ製剤ベースの化学療法中または治療後に病勢進行したEGFRエクソン20挿入変異を有するNSCLCの成人患者を対象に、モボセルチニブ(EXKIVITY、武田薬品)の迅速承認を付与した。

- 2022年8月、米国FDAは、腫瘍に活性化HER2(ERBB2)変異を有する切除不能または転移性NSCLCの成人患者を対象に、ファムトラスツズマブ デルクステカン(ENHERTU™、第一三共/アストラゼネカ)を迅速承認しました。これは、HER2変異NSCLCに特化した初の承認となります。

- 2022年12月、米国FDAは、少なくとも1回の全身療法を受けたことがあるKRAS G12C変異陽性の局所進行性または転移性NSCLCの成人患者を対象に、アダグラシブ(KRAZATI、ミラティ・セラピューティクス)の迅速承認を与えた。

- 2024年4月、米国FDAは、特定のHER2発現固形腫瘍に対する腫瘍非依存的な適応症でファムトラスツズマブデルクステカン(ENHERTU)の承認を拡大し、肺がん治療への適用を拡大しました。

- 2024年8月、米国FDAは、EGFR変異陽性進行性または転移性NSCLCの第一選択治療として、アミバンタマブ(RYBREVANT)とラゼルチニブ(LAZCLUZE)の併用を承認し、化学療法を必要としない標的治療オプションを導入しました。

- 2025年6月、アストラゼネカと第一三共は、進行性非小細胞肺がんに対する新しい抗体薬物複合体(ADC)について米国FDAの承認を取得し、次世代肺がん治療におけるADCの役割をさらに強化しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。