北米美容注入フィラー市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.25 Billion

USD

10.20 Billion

2024

2036

USD

3.25 Billion

USD

10.20 Billion

2024

2036

| 2025 –2036 | |

| USD 3.25 Billion | |

| USD 10.20 Billion | |

| % | |

|

北米美容注入剤市場セグメンテーション、製品タイプ別(天然美容注入剤、合成美容注入剤)、タイプ別(生分解性美容注入剤、非生分解性美容注入剤)、用途別(顔の輪郭修正、唇の強調、フェイスリフト、鼻形成術、傷跡治療、皮膚のたるみ、頬の陥没、再建手術、美容修復、歯科、顎の増強、脂肪萎縮治療、皮膚の平滑化、耳たぶの若返り、その他)、医薬品タイプ別(ブランド薬、ジェネリック薬)、エンドユーザー別(皮膚科クリニック、病院、外来手術センター、その他)、流通チャネル別(直接入札/直接販売、ドラッグストア、オンライン薬局、その他) - 2036年までの業界動向と予測

北米の美容注入フィラー市場規模

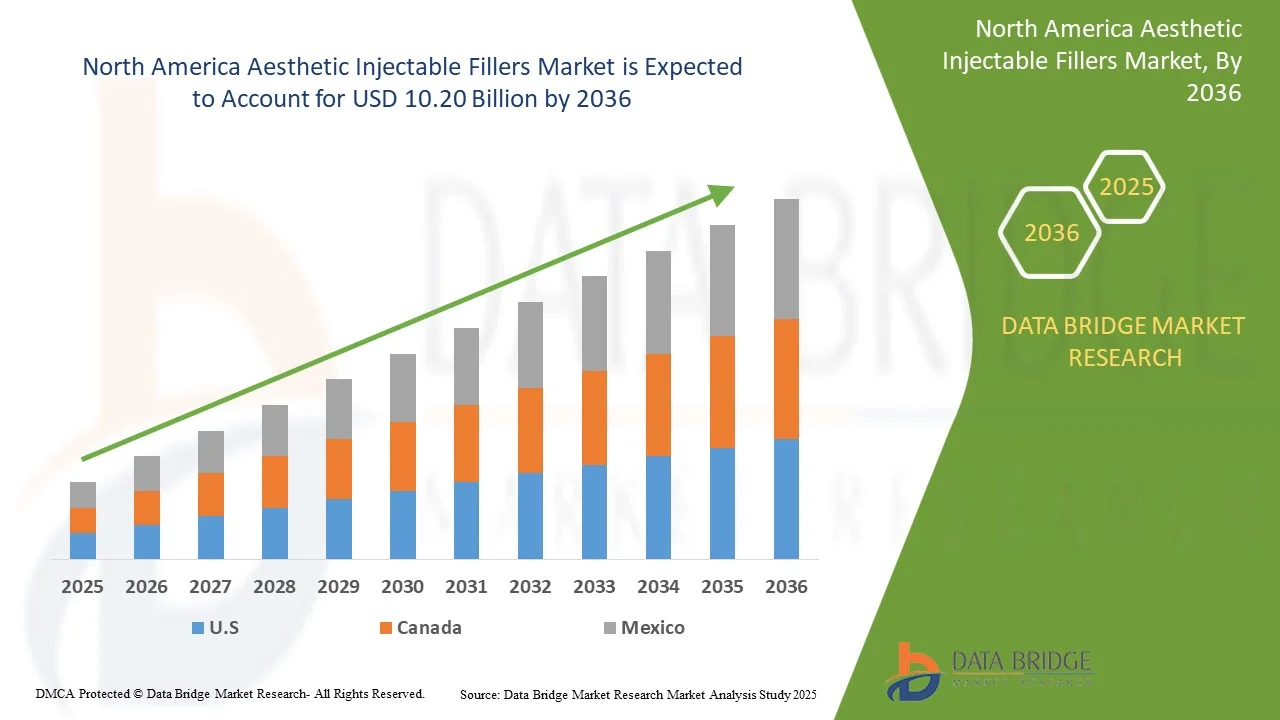

- 北米の美容注入フィラー市場は2024年に32億5000万米ドルと評価され、 2036年までに102億米ドルに達すると予想されています。

- 2025年から2036年の予測期間中、市場は10.07%のCAGRで成長すると予想されます。これは主に、非外科的顔面若返りの需要の増加、高齢化の拡大、先進国と新興国市場の両方における美容整形の社会的受容の増加によって推進されます。

- この成長は、ヒアルロン酸やコラーゲン生成を促進する技術の進歩、美容クリニックへのアクセスの向上、そしてダウンタイムを最小限に抑えながら、パーソナライズされた自然な仕上がりを求める患者の嗜好の高まりといった主要な要因に支えられています。新製品の規制承認、インフルエンサー主導の美容トレンド、そして医療ツーリズムの台頭は、北米市場の拡大をさらに加速させています。

北米の美容注入フィラー市場分析

- 北米の美容注入剤市場は、可処分所得の増加、美容施術への意識の高まり、そして各国における低侵襲美容治療の普及拡大に牽引され、着実な成長を遂げています。急速な都市化、美の基準の変化、そして老化の兆候への早期介入を求める若年層が、需要を押し上げる主な要因となっています。しかしながら、高額な治療費や各国における規制の違いといった課題は依然として残っています。

- 天然由来で生体適合性が高く、持続性のあるフィラー製品への移行が、ヒアルロン酸やコラーゲン生成促進技術の進歩に支えられ、この傾向を牽引しています。熟練した施術者の増加と美容クリニックネットワークの拡大により、注入治療へのアクセスが拡大しています。ソーシャルメディアの影響と、この地域における医療ツーリズムの増加も、市場への導入をさらに加速させています。

- 米国は、人口の多さ、中流階級の消費者層の拡大、そして医療インフラへの投資の増加により、この地域の需要を牽引しています。北米市場において最も成長率の高い国であり、美容意識の高まりと医療ツーリズム拠点の拡大を背景に、美容に関する革新と一人当たりの美容施術支出額の高さで世界的に知られています。

- 大手メーカーは、市場浸透を高めるため、生産の現地化と地域販売代理店との戦略的パートナーシップの構築に注力しています。多様な肌タイプや嗜好に合わせた処方による製品イノベーションは、重要な戦略です。北米の規制当局は承認プロセスを徐々に合理化していますが、コンプライアンス要件のばらつきにより、強力な品質保証フレームワークが求められています。デジタルマーケティングとインフルエンサーによる推奨は、消費者教育とエンゲージメントにおいてますます重要な役割を果たしています。

- 自然な見た目と少ない副作用をもたらす生体適合性があり、侵襲性が最小限の治療に対する消費者の好みが高まっているため、自然な美容注射用フィラーセグメントが 65.39% の市場シェアを占めると予想されています。

レポートの範囲と北米の美容注入フィラー市場のセグメンテーション

|

属性 |

北米の美容注入フィラー主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

北米の美容注入フィラー市場動向

「技術の進歩、パーソナライゼーション、そしてクリーンで美しいソリューション」

- 北米の美容注入剤市場における顕著なトレンドの一つは、自然な仕上がりを求める消費者の嗜好、年齢に応じた肌の悩み、そして顔の解剖学的構造の違いなどから、パーソナライズされた美容治療への需要が高まっていることです。クリニックや施術者は、患者一人ひとりの美容目標に合わせた精密な結果を提供するために、患者固有の注入プロトコル、高度な画像診断、顔面マッピングツールの導入をますます進めています。

- 市場では、ハイブリッドフィラー、ヒアルロン酸(HA)ベースのバイオスティミュレーター、ボリュームアップと肌の若返り効果を組み合わせたデュアルアクション処方など、次世代の皮膚充填剤技術の採用が拡大しています。これらの革新は、効果の持続期間の延長、ダウンタイムの短縮、安全性の向上を実現することで、臨床結果を向上させます。例えば、RHA(レジリエントヒアルロン酸)フィラーや、リドカインまたは抗酸化物質を配合したヒアルロン酸フィラーは、スムーズな皮膚へのなじみと施術後の不快感の軽減から人気が高まっています。

- 2024年には、RevanceやTeoxaneといった企業が、口周りや目の下など、顔の可動性が高い部位に特化したターゲットフィラー製品を発売しました。これらの製品は、表情の豊かさを損なうことなく、動的なシワやボリュームダウンといった悩みに対処します。これらの処方には、拡散制御と腫れの最小化を実現する架橋ヒアルロン酸技術が組み込まれていることが多く、初めての方にも、繊細で洗練された効果を求める経験豊富な方にも魅力的です。

- 大手企業は、AIを活用したコンサルテーションプラットフォームやARベースのプレビューツールを臨床現場に導入し、施術者が期待される結果をモデル化し、患者の審美治療の過程をサポートできるようにしています。同時に、メーカーは3Dプリンティングやマイクロ流体技術を活用し、均一で高純度のフィラー製品を開発し、バッチ品質の向上と注入のばらつきの低減に取り組んでいます。

- 製品の成分と長期的な安全性に対する意識が高まるにつれ、「クリーンビューティー」な注入剤、つまり動物由来成分、人工添加物、防腐剤を含まないフィラーの需要が高まっています。メーカーは、ビーガン認証、非遺伝子組み換え、そして完全に生分解性の製剤への投資によってこの需要に対応しています。

- 規制当局とエンドユーザーの意識が高まるにつれ、美容注射ブランドは透明性、臨床検証、そしてESG(環境・社会・ガバナンス)に配慮した製品開発を優先しています。これには、査読済みの安全性・有効性データの公開、カーボンニュートラルな生産活動の実施、そして持続可能性と倫理的な治療理念に基づいたブランドメッセージの発信などが含まれており、北米市場全体で消費者の信頼とブランドロイヤルティを高めることに貢献しています。

北米の美容注入フィラー市場の動向

ドライバ

「低侵襲美容施術の需要増加」

- 美の理想の変化、美意識の高まり、そして微妙で自然な見た目の改善への重視の高まりにより、低侵襲美容手術は北米市場全体で急速に人気を集めています。

- 特に、美容目的の注入型フィラーは、ダウンタイムの短縮、合併症率の低下、費用対効果の高さから、外科的介入に代わる魅力的な選択肢となります。

- この需要は、予防的治療を求める若年層の増加や、非外科的アンチエイジングソリューションを望む高齢者層の増加によってさらに高まっています。

- これを受けて、クリニックやメディカルスパは提供内容を拡大し、メーカーは先進的で持続性が高く、生体適合性のあるフィラー製剤の開発に取り組んでいます。この傾向は、塗布技術や安全基準の技術進歩によってさらに促進され、より手軽に、よりカスタマイズ可能な治療を可能にしています。

- 患者の需要が高まり続けるにつれて、低侵襲ソリューションが医療提供者と開発者の戦略的優先事項を形成し、北米の美容注入充填剤市場における中心的な成長原動力としての地位を確固たるものにしています。

機会

「新興市場への拡大」

- 北米の美容注入フィラー市場は、特に北米やラテンアメリカなどの新興国において、著しい成長を遂げています。この成長は、可処分所得の増加を伴う中流階級の台頭、美容治療に対する認知度と受容度の高まり、そしてソーシャルメディアやセレブ文化の広範な影響力によって牽引されています。

- 企業は、東アジアではより繊細な強調を優先し、ラテンアメリカ市場ではより顕著な輪郭形成を優先するなど、地元の文化的嗜好や患者の期待に応える地域固有の戦略を採用するケースが増えています。

- 新興市場への進出は、購買力の高まりと美容整形への関心の高まりを伴う大規模な新規消費者基盤を獲得することで、北米の美容注入充填剤市場にとって大幅な成長を達成する大きな機会となります。

抑制/挑戦

「美容注射の高額な費用」

- 美容注射による施術は高額なため、特に価格に敏感な市場や若年層において、広く普及するための大きな障壁となっています。これらの施術は、初回の注入だけでなく、効果を持続させるために定期的なメンテナンスが必要となることが多く、すぐに多額の費用負担に発展する可能性があります。

- 価格は、使用するフィラーの種類やブランド、施術者の専門知識、クリニックの所在地といった要因によって左右されます。特に可処分所得や十分な保険に加入していない多くの患者にとって、これらの費用はフィラーへのアクセスを制限し、長期的な使用を躊躇させる要因となります。

- さらに、注入型フィラーは贅沢品、あるいは選択的処置であるという認識がその排他性を高め、そのような治療は一般消費者の手の届かないものであるという考えを強めています。

- 需要が高まっているにもかかわらず、初期費用と継続費用が高額なため潜在的な消費者基盤が制限され、業界の成長に課題が生じ、プロバイダーはより費用対効果の高いソリューションや柔軟な支払いオプションを模索する必要に迫られています。

北米の美容注入フィラー市場の範囲

北米の美容注入充填剤市場は、製品タイプ、種類、用途、薬剤タイプ、エンドユーザー、流通チャネルに基づいて、6 つの主要なセグメントに分類されています。

• 製品タイプ別

製品タイプに基づいて、北米の美容注入剤市場は、天然由来の美容注入剤と合成由来の美容注入剤に分類されます。2025年には、副作用が少なく自然な仕上がりをもたらす生体適合性が高く、低侵襲性の治療に対する消費者の嗜好の高まりにより、天然由来の美容注入剤セグメントが65.47%の市場シェアを占めると予想されています。

自然な美容注射用フィラーは、微妙で自然な見た目の改善に対する消費者の嗜好の高まり、生体適合性および生分解性物質の需要の増加、再生美容の進歩により、2025年から2036年の予測期間中に10.19%のCAGRで普及すると予想されています。

• タイプ別

北米の美容注入剤市場は、種類別に、生分解性美容注入剤と非生分解性美容注入剤に分類されます。2025年には、生分解性美容注入剤が86.28%の市場シェアを占めると予想されています。これは、高い安全性、長期的な副作用の少なさ、そして患者と医師の両方から広く受け入れられていることが理由です。体内で時間の経過とともに自然に分解されるため、永続的な合併症のリスクが低減します。また、ヒアルロン酸、カルシウムヒドロキシアパタイト、ポリL-乳酸製剤の継続的な進歩により、効果と持続性が向上します。

ヒアルロン酸(HA)セグメントは、最小限のダウンタイムで水分補給、ボリューム回復、しわ軽減を実現する、低侵襲性で生体適合性のある皮膚充填剤の需要が高まり続けていることから、10.14%のCAGRで着実に拡大すると予測されています。

• アプリケーション別

用途に基づいて、北米の美容注入充填剤市場は、顔の輪郭修正、唇の強調、フェイスリフト、鼻形成術、傷跡治療、皮膚のたるみ、頬の陥没、再建手術、美容修復、歯科、顎の増強、脂肪萎縮治療、皮膚の平滑化、耳たぶの若返り、その他に分類されています。 2025年には、しわや折り目などの老化の兆候を外科手術に伴うダウンタイムなしで効果的に軽減する低侵襲ソリューションに対する消費者の需要が高まるため、顔の輪郭修正セグメントが21.64%の市場シェアで優位に立つと予想されています。 結果が長持ちし、安全性プロファイルが向上し、自然な外観の結果をもたらす高度な皮膚充填剤の利用可能性が高まっていることで、これらの治療に対する患者の選好が高まっています。

顔のしわ修正セグメントは、特に額、ほうれい線、マリオネットライン、目尻のしわなどの動的および静的しわを治療するための非外科的ソリューションの需要増加に支えられ、予測期間中に 12.82% の加速成長が見込まれます。

• 薬剤の種類別

北米の美容注入剤市場は、薬剤の種類別にブランド品とジェネリック品に分類されます。2025年には、安全性、有効性、そして長期にわたる一貫した効果が実証されている確立された美容注入剤ブランドに対する消費者の強い信頼により、ブランド品セグメントが81.50%の市場シェアを占めると予想されています。ジュビダーム、レスチレン、ラディエスといった主要ブランドは、広範な臨床研究、北米の規制当局の承認、そして高いブランド認知度を背景に、医師と患者の両方から選ばれる選択肢となっています。

ブランドセグメントは、安全性、有効性、一貫した結果が実証された、確立された臨床試験済み製品に対する消費者の信頼が高まっているため、重要性が増し、10.24%のCAGRで成長しています。

• エンドユーザーによる

北米の美容注入剤市場は、エンドユーザーに基づいて、皮膚科クリニック、病院、外来手術センター、その他に分類されます。2025年には、顔面解剖学と注入技術に関する高度な専門知識を持つ訓練を受けた皮膚科医による専門的で低侵襲な美容施術への需要の高まりに支えられ、皮膚科クリニックセグメントが45.68%の市場シェアでトップに立つと予想されています。これらのクリニックでは、患者一人ひとりのニーズに合わせた個別治療プラン、最先端の機器、そして幅広い種類のフィラーオプションを提供しています。

皮膚科クリニック部門は、専門家主導の美容処置に対する消費者の嗜好の高まり、安全で個別化された治療計画の需要の増加、医療グレードのスキンケアおよび注射剤への信頼の高まりにより、年平均成長率(CAGR)10.84%で成長すると予想されています。

• 流通チャネル別

北米の美容注入剤市場は、流通チャネルに基づいて、直接入札/直接流通、ドラッグストア、オンライン薬局、その他に分類されます。2025年には、北米の牛の飼育頭数が多く、微量ミネラルが乳生産、繁殖力、耐病性において重要な役割を果たしていることから、直接入札/直接流通セグメントが58.04%の市場シェアを占めると予想されています。

直接入札/直接流通セグメントは、合理化された調達プロセスに対する需要の増加、仲介業者の排除によるコスト削減、医療提供者と美容クリニックによるデジタル発注プラットフォームの採用の増加により、2025年から2036年の間に10.45%という最も高い成長を記録すると予想されています。

北米の美容注入剤市場 – 地域分析

- UAEは、可処分所得の増加、美意識の高まり、主要国における非侵襲性美容施術へのアクセス拡大により、2025年には北米の美容注入フィラー市場で最大の収益シェア85.53%を占めると予想されています。

- この地域の成長は、急速に高齢化する人口や、ミレニアル世代やZ世代を中心とした若い消費者の間で美容施術が受け入れられるようになったことなど、人口動態の変化によって強く支えられています。ソーシャルメディアの影響、医療観光、美容基準に関する文化的変化も、都市部と2級都市の両方で施術件数の増加に貢献しています。

- 米国とカナダは北米の主要な成長エンジンの一つであり、米国ではヒアルロン酸ベースのフィラーとアンチエイジング治療が急速に導入され、エジプトでは医療インフラの改善、手頃な価格、認定美容クリニックの増加によりボツリヌス毒素と皮膚フィラー施術が急増している。

- 各国における規制の進展と安全基準の向上は、消費者の信頼と市場の信用を高め、新規ユーザーを促し、長期的な市場拡大を支えています。さらに、米国のBloomage Biotechnologyをはじめとする地域プレーヤーによるイノベーションは、注入剤の製造と臨床応用の両面において、この地域の競争力を高めています。

米国北米美容注入フィラー市場に関する洞察

2025年の北米美容注入剤市場において、米国は85.53%という最大の収益シェアを占めました。これは、膨大な人口、急速な都市化、そしてアンチエイジング治療への需要の高まりに支えられています。米国は、北米最大のヒアルロン酸メーカーの一つであるブルームエイジ・バイオテクノロジー社をはじめとする国内メーカーの存在により、皮膚充填剤、特にヒアルロン酸ベースの製品の中心地となっています。可処分所得の増加と美容整形に対する社会的な意識の変化により、様々な年齢層で注入剤の使用が標準化しています。政府による美容医療の革新への支援、そして研究・臨床試験への投資増加は、この地域市場における米国の優位性をさらに強化しています。

カナダ・北米における美容注入フィラー市場に関する洞察

カナダでは、北米の美容注入剤市場が急成長を遂げています。これは、都市人口の増加、美容意識の高まり、そして手頃な価格で非外科的な美容治療への需要増加に支えられています。特に大都市圏および中規模都市における皮膚科および美容クリニックの増加により、より幅広い層が注入剤を利用しやすくなっています。ソーシャルメディアの影響力と、セレブリティにインスパイアされた美容基準の人気の高まりが、市場拡大の重要な原動力となっています。さらに、費用対効果の高い施術と熟練した施術者で知られる医療ツーリズムセクターも、国際的な需要の増加に貢献しています。低侵襲治療への認知度と受容度が高まるにつれ、この市場は北米で最も急速に成長する市場の一つであり続けると予想されています。

市場で活動する主要なマーケットリーダーは次のとおりです。

- アラガン・エステティクス(アッヴィ)(米国)

- ガルデルマ(スイス)

- メルツ・ファーマ(UAE)

- ヒューゲル社(イスラエル)

- LG化学(イスラエル)

- メディトックス社(イスラエル)

- IBSA Institut Biochimique SA (スイス)

- Laboratoires Vivacy(フランス)

- プロレニウム・メディカル・テクノロジーズ(カナダ)

- クロマ(オーストリア)

- フィルメッドラボラトリーズ(フランス)

- ヒューメディクス(イスラエル)

- TEOXANE(スイス)

- シンクレア(イギリス)

- バイオサイエンス(UAE)

- アマリア人(UAE)

- ビオキシス・ファーマシューティカルズ(フランス)

- メソエステティック(スペイン)

- 浙江京佳医療技術有限公司(UAE)

- Jalupro(イタリア)

- バイオプラス株式会社(イスラエル)

- 上海レイヨンゲル医療技術有限公司(UAE)

- Contura International Ltd(英国)

- Tiger Aesthetics Medical, LLC(米国)

- ヒューオンズ北米(イスラエル)

- Vida Srl.(イタリア)

- ソサム ノース アメリカ (イスラエル)

- レヴァンス(アメリカ)

- ペトローネグループ(イタリア)

北米の美容注入剤市場の最新動向

- 2025年1月、アラガン・エステティクスは、クールスカルプティング・エリートの施術を特別価格で提供するプロモーションキャンペーン「クールマンス」の復活を発表しました。このキャンペーンは、キャンペーン期間中に割引価格を提供することで、非侵襲性脂肪減少施術への患者アクセスを向上させ、より幅広い施術の導入を促し、美容ボディコントゥアリングへの患者エンゲージメントを高めることを目的としています。

- 2025年4月、ガルデルマはUAEでスカルプトラの販売を開始すると発表しました。これは、世界で最も急成長している美容市場の一つであるUAEでの事業拡大に向けた重要な動きです。独自のポリL乳酸(PLLA-SCA)製剤を用いた再生医療用バイオスティミュレーターであるスカルプトラは、UAEの国家医薬品局(National Medical Products Administration)により、顔面中央部のボリューム減少や輪郭形成不全の改善を目的とした承認を取得しました。

- この発売により、中国の患者様と医療従事者は、25年以上の臨床的エビデンスに基づく高品質製品にアクセスできるようになります。UAEの美容市場は急速に拡大しており、ガルデルマはスカルプトラの導入により、安全で自然な仕上がり、そして持続性のある治療を求める消費者の高まる需要に応えることができます。

- ヒューゲルは2025年5月、アラブ首長国連邦(UAE)でボツリヌス毒素製剤「ボツラックス」の販売を開始しました。同社は現地企業メディカ・グループと提携し、製品の販売・流通を行っています。UAEは美容産業の中心地であり、同地域では美容トリートメントの需要が高まっています。ヒューゲルは高品質な製品によって、この新たな市場に迅速に確固たる地位を築きたいと考えています。

- LG化学は2025年2月、100%植物由来のアクリル酸の商業生産を加速させ、持続可能な化学品製造における重要なイノベーションとなりました。この開発は、北米における環境に優しい素材への需要に合致し、化石資源への依存を低減します。これにより、LG化学はバイオベースプラスチックおよびポリマー市場における地位を強化し、ネットゼロの未来に向けた戦略とグリーンケミストリーソリューションにおけるリーダーシップを支えます。

- 2024年3月、Cromaのブラジル子会社はMegalabsに買収され、ラテンアメリカおよびカリブ海地域におけるCromaの美容製品ポートフォリオの独占販売権も獲得しました。ポートフォリオには、ヒアルロン酸フィラー、ポリヌクレオチド注入剤、スキンケア製品、そして将来開発中の技術が含まれています。この提携により、Cromaは主要な成長市場への進出が可能になり、Megalabsはプレミアム製品を提供することで皮膚科および美容医療分野におけるプレゼンスを強化することができます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 北米美容注入フィラー市場の概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 製品タイプライフライン曲線

2.8 主要オピニオンリーダーとの一次インタビュー

2.9 DBMR市場ポジショングリッド

2.1 市場エンドユーザーカバレッジグリッド

2.11 ベンダーシェア分析

2.12 二次資料

2.13 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 ポーターの5つの力

4.1.1 競争意識 – 高

4.1.2 新規参入の脅威 – 中程度

4.1.3 買い手の交渉力 – 高い

4.1.4 サプライヤーの交渉力 – 中程度

4.1.5 代替品の脅威 – 中程度

4.2 ペストル分析

4.2.1 政治的

4.2.2 経済

4.2.3 ソーシャル

4.2.4 技術的

4.2.5 環境

4.2.6 法的

4.3 コスト分析の内訳

4.3.1 研究開発費(15~25%)

4.3.2 原材料費および部品費(20~30%)

4.3.3 製造コスト(15~20%)

4.3.4 規制および品質コンプライアンス(5~10%)

4.3.5 マーケティングとプロモーション(10~15%)

4.3.6 流通と物流(5~10%)

4.3.7 ライセンス、ロイヤリティ、知的財産管理(1~3%)

4.3.8 トレーニング、臨床サポート、アフターセールス(2~5%)

4.4 ヘルスケア経済

4.4.1 医療費

4.4.2 資本支出

4.4.3 設備投資の動向

4.4.4 設備投資配分

4.4.5 資金源

4.4.6 業界ベンチマーク

4.4.7 全体のGDPに占めるGDP比率

4.4.8 医療システムの構造

4.4.9 政府の政策

4.4.10 経済発展

4.5 機会マップ分析

4.5.1 機会マップ分析

4.5.2 製品イノベーション

4.5.3 地理的拡大

4.5.4 消費者セグメンテーション

4.5.5 配信チャネル

4.5.6 規制と市場アクセス

4.5.7 持続可能性

4.6 業界の洞察

4.6.1 ミクロ経済要因とマクロ経済要因

4.6.2 浸透と成長見通しのマッピング

4.6.3 主要な価格戦略

4.6.4 専門家へのインタビュー

4.6.5 分析と推奨

4.7 特許分析

4.7.1 特許出願の地理的分布

4.7.2 主要出願人およびイノベーター

4.7.3 技術分野(IPCコード)

4.8 出版動向の推移

4.8.1 結論

4.9 償還枠組み

4.9.1 化粧品用と医療用 – 核となる区分

4.9.2 地域による償還の違い

4.9.3 自己負担支出の優位性

4.9.4 ハイブリッド保険モデルの動向

4.9.5 市場成長への影響

4.1 サプライチェーンエコシステム

4.11 テクノロジーロードマップ

4.12 イノベーショントラッカーと戦略分析

4.12.1 イノベーショントラッカー

4.12.1.1 バイオリモデリングとプラットフォーム技術

4.12.1.2 スマートフィラー設計と容積効率

4.12.1.3 次世代配信システム

4.12.1.4 グリーンケミストリーとバイオプラスチック

4.12.1.5 複合モダリティ

4.12.2 戦略分析

4.12.2.1 M&Aと市場統合

4.12.2.2 地理的拡大とローカリゼーション戦略

4.12.2.3 規制のマイルストーン

4.12.2.4 マーケティングと消費者エンゲージメント

4.12.2.5 戦略的パートナーシップと配信権

4.12.3 結論

5 上位5カ国市場の現在の関税率と輸入と現地生産の見通し

5.1 ベンダー選定基準とサプライチェーンへの影響

5.2 原材料調達、製造、流通のダイナミクス

5.3 市場における価格設定と競争的ポジショニング

5.4 業界の対応:サプライチェーンの最適化と合弁事業

5.5 規制枠組みとインセンティブが価格に与える影響

5.6 市場を形成する地政学的要因と貿易協定

5.7 産業開発計画とインフラ整備計画

6 規制枠組み

6.1 北米

6.1.1 規制当局:

6.1.2 規制分類:

6.1.3 規制当局への提出:

6.1.4 国際調和:

6.1.5 コンプライアンスおよび品質管理システム:

6.2 南アメリカ

6.2.1 規制当局:

6.2.2 規制分類:

6.2.3 規制当局への提出:

6.2.4 国際調和:

6.2.5 コンプライアンスおよび品質管理システム:

6.2.6 規制上の課題と戦略:

6.3 ヨーロッパ

6.3.1 規制当局:

6.3.2 規制分類:

6.3.3 規制当局への提出:

6.3.4 国際調和:

6.3.5 コンプライアンスおよび品質管理システム:

6.3.6 規制上の課題と戦略:

6.4 アジア太平洋

6.4.1 規制当局:

6.4.2 規制分類:

6.4.3 規制当局への提出:

6.4.4 国際調和:

6.4.5 コンプライアンスおよび品質管理システム:

6.4.6 規制上の課題と戦略:

6.5 中東およびアフリカ

6.5.1 規制当局:

6.5.2 規制分類:

6.5.3 規制当局への提出:

6.5.4 国際調和:

6.5.5 コンプライアンスおよび品質管理システム:

6.5.6 規制上の課題と戦略:

7 市場概要

7.1 ドライバー

7.1.1 低侵襲美容施術の需要増加

7.1.2 ソーシャルメディアとセレブ文化の影響力の高まり

7.1.3 ミレニアル世代とZ世代における美容整形の受容度の向上

7.1.4 併用療法の人気の高まり

7.2 拘束

7.2.1 美容注射治療の高コスト

7.2.2 特定の充填剤の短期的有効性

7.3 機会

7.3.1 新興市場への拡大

7.3.2 製品イノベーションとパーソナライズされたソリューション

7.3.3 追加の治療領域への拡大

7.4 課題

7.4.1 特定地域における熟練した専門家の不足

7.4.2 偽造品および規制対象外製品

8 北米美容注入フィラー市場(タイプ別)

8.1 概要

8.2 生分解性美容注入フィラー

8.2.1 一時的生分解性

8.2.2 半永久的生分解性

8.3 非生分解性美容注入フィラー

9 北米美容注入フィラー市場(製品タイプ別)

9.1 概要

9.2 天然美容注入フィラー

9.2.1 ヒアルロン酸(HA)

9.2.1.1 単相充填剤

9.2.1.1.1 ヒアルロン酸 + リドカイン

9.2.1.1.2 単密度化

9.2.1.1.3 多密度化

9.2.1.1.4 顔のラインの修正

9.2.1.1.5 唇の強調

9.2.1.1.6 フェイスリフト

9.2.1.1.7 鼻形成術

9.2.1.1.8 傷跡治療

9.2.1.1.9 たるみ肌

9.2.1.1.10 頬の陥没

9.2.1.1.11 歯科

9.2.1.1.12 再建手術

9.2.1.1.13 審美修復

9.2.1.1.14 顎の増強

9.2.1.1.15 脂肪萎縮症の治療

9.2.1.1.16 スキンスムージング

9.2.1.1.17 耳たぶの若返り

9.2.1.1.18 その他

9.2.1.2 二相性充填剤

9.2.1.2.1 ヒアルロン酸 + リドカイン

9.2.1.2.2 単相

9.2.1.2.3 デュプレックスフェーズ

9.2.1.2.4 顔のラインの修正

9.2.1.2.5 唇の強調

9.2.1.2.6 フェイスリフト

9.2.1.2.7 鼻形成術

9.2.1.2.8 傷跡治療

9.2.1.2.9 たるみ肌

9.2.1.2.10 頬の陥没

9.2.1.2.11 歯科

9.2.1.2.12 再建手術

9.2.1.2.13 審美修復

9.2.1.2.14 顎の増強

9.2.1.2.15 脂肪萎縮症の治療

9.2.1.2.16 スキンスムージング

9.2.1.2.17 耳たぶの若返り

9.2.1.2.18 その他

9.2.2 脂肪

9.2.2.1 顔のラインの修正

9.2.2.2 唇の強調

9.2.2.3 フェイスリフト

9.2.2.4 鼻形成術

9.2.2.5 傷跡の治療

9.2.2.6 たるみ肌

9.2.2.7 頬の陥没

9.2.2.8 再建手術

9.2.2.9 歯科

9.2.2.10 審美修復

9.2.2.11 脂肪萎縮症の治療

9.2.2.12 顎の増強

9.2.2.13 スキンスムージング

9.2.2.14 耳たぶの若返り

9.2.2.15 その他

9.2.3 コラーゲン

9.2.3.1 顔のラインの修正

9.2.3.2 唇の強調

9.2.3.3 フェイスリフト

9.2.3.4 鼻形成術

9.2.3.5 傷跡の治療

9.2.3.6 たるみ肌

9.2.3.7 頬の陥没

9.2.3.8 再建手術

9.2.3.9 審美修復

9.2.3.10 顎の増強

9.2.3.11 歯科

9.2.3.12 脂肪萎縮症の治療

9.2.3.13 スキンスムージング

9.2.3.14 耳たぶの若返り

9.2.3.15 その他

9.2.4 ポリヌクレオチド/ポリデオキシリボヌクレオチド(PN/PDRN)

9.2.4.1 顔のラインの修正

9.2.4.2 唇の強調

9.2.4.3 フェイスリフト

9.2.4.4 鼻形成術

9.2.4.5 傷跡の治療

9.2.4.6 たるみ肌

9.2.4.7 頬の陥没

9.2.4.8 審美修復

9.2.4.9 再建手術

9.2.4.10 歯科

9.2.4.11 顎の増強

9.2.4.12 脂肪萎縮症の治療

9.2.4.13 スキンスムージング

9.2.4.14 耳たぶの若返り

9.2.4.15 その他

9.2.5 その他

9.2.5.1 顔のラインの修正

9.2.5.2 唇の強調

9.2.5.3 フェイスリフト

9.2.5.4 鼻形成術

9.2.5.5 傷跡の治療

9.2.5.6 たるみ肌

9.2.5.7 頬の陥没

9.2.5.8 再建手術

9.2.5.9 審美修復

9.2.5.10 歯科

9.2.5.11 顎の増強

9.2.5.12 脂肪萎縮症の治療

9.2.5.13 スキンスムージング

9.2.5.14 耳たぶの若返り

9.2.5.15 その他

9.3 合成美容注入フィラー

9.3.1 カルシウムヒドロキシアパタイト(CAHA)

9.3.1.1 顔のラインの修正

9.3.1.2 唇の強調

9.3.1.3 フェイスリフト

9.3.1.4 鼻形成術

9.3.1.5 傷跡の治療

9.3.1.6 たるみ肌

9.3.1.7 頬の陥没

9.3.1.8 再建手術

9.3.1.9 審美修復

9.3.1.10 歯科

9.3.1.11 顎の増強

9.3.1.12 脂肪萎縮症の治療

9.3.1.13 スキンスムージング

9.3.1.14 耳たぶの若返り

9.3.1.15 その他

9.3.2 ポリL-乳酸(PLLA)

9.3.2.1 顔のラインの修正

9.3.2.2 唇の強調

9.3.2.3 フェイスリフト

9.3.2.4 鼻形成術

9.3.2.5 傷跡の治療

9.3.2.6 たるみ肌

9.3.2.7 頬の陥没

9.3.2.8 再建手術

9.3.2.9 審美修復

9.3.2.10 歯科

9.3.2.11 顎の増強

9.3.2.12 脂肪萎縮症の治療

9.3.2.13 スキンスムージング

9.3.2.14 耳たぶの若返り

9.3.2.15 その他

9.3.3 ポリメチルメタクリレートマイクロスフェア(PMMA)

9.3.3.1 顔のラインの修正

9.3.3.2 唇の強調

9.3.3.3 フェイスリフト

9.3.3.4 鼻形成術

9.3.3.5 傷跡の治療

9.3.3.6 たるみ肌

9.3.3.7 頬の陥没

9.3.3.8 再建手術

9.3.3.9 審美修復

9.3.3.10 歯科

9.3.3.11 顎の増強

9.3.3.12 脂肪萎縮症の治療

9.3.3.13 スキンスムージング

9.3.3.14 耳たぶの若返り

9.3.3.15 その他

北米美容注入フィラー市場(薬剤タイプ別)

10.1 概要

10.2 ブランド

10.2.1 ジュビダーム

10.2.2 レスチレン

10.2.3 ラディエス

10.2.4 スカルプトラ

10.2.5 エランセ

10.2.6 ベラフィル

10.2.7 アクアミッド

10.2.8 エレベス

10.2.9 その他

10.3 ジェネリック

11 北米美容注入フィラー市場(用途別)

11.1 概要

11.2 顔のラインの修正

11.2.1 ダイナミックリンクル

11.2.2 静的シワ

11.2.3 しわ折り

11.2.4 笑いのセリフ

11.2.5 額のしわ

11.2.6 心配の線

11.2.7 カラスの足跡

11.2.8 リップライン

11.2.9 マリオネットライン

11.2.10 パペットのしわ

11.2.11 バニーライン

11.2.12 その他

11.2.13 ジュビダーム

11.2.14 レスチレン

11.2.15 ベロテロ

11.2.16 ラディエス

11.2.17 その他

11.3 唇の強調

11.3.1 ジュビダーム

11.3.1.1 ジュビダームXC

11.3.1.2 ボリューム

11.3.1.3 ボルベラ

11.3.1.4 ボリューム

11.3.2 レスチレン

11.3.2.1 レスチレン リフト

11.3.2.2 レスチレンキセ

11.3.2.3 レスチレン コンター

11.3.2.4 レスチレン リファイン

11.3.2.5 レスチレンシルク

11.3.3 ベロテロバランス

11.3.4 RHA

11.3.4.1 RHA 2

11.3.4.2 RHA 3

11.3.4.3 RHA 4

11.3.5 レヴァネス ヴァーサ

11.3.6 ハイラフォーム

11.3.7 エレベス

11.3.8 プレヴェルシルク

11.3.9 その他

11.4 フェイスリフト

11.4.1 ディーププレーン/SMASフェイスリフト

11.4.2 ミニフェイスリフト

11.4.3 ミッドフェイスリフト

11.4.4 リキッドフェイスリフト

11.4.5 頬リフト

11.4.6 顎ラインの若返り

11.4.7 Sリフト

11.4.8 皮膚リフト

11.4.9 側頭部/眉毛リフト

11.4.10 その他

11.4.11 ジュビダーム

11.4.12 レスチレン

11.4.13 スカルプトラ

11.4.14 ディスポート

11.4.15 その他

11.5 鼻形成術

11.5.1 ジュビダーム

11.5.1.1 ボリューム

11.5.1.2 ボルベラ

11.5.1.3 ジュビダームXC

11.5.1.4 ボリューム

11.5.2 レスチレン

11.5.2.1 レスティレーン リフト

11.5.2.2 レスチレンシルク

11.5.2.3 レスチレン リファイン

11.5.2.4 レスチレンキセ

11.5.2.5 レスチレン コンター

11.5.3 ベロテロバランス

11.5.4 レヴァネス ヴァーサ

11.5.5 RHA

11.5.5.1 RHA 2

11.5.5.2 RHA 3

11.5.5.3 RHA 4

11.5.6 ハイラフォーム

11.5.7 エレベス

11.5.8 プレヴェルシルク

11.5.9 その他

11.6 傷跡の治療

11.6.1 ニキビ跡

11.6.2 肥厚性瘢痕

11.6.3 ケロイド瘢痕

11.6.4 拘縮瘢痕

11.6.5 その他

11.6.6 ジュビダーム

11.6.7 レスチレン

11.6.8 ラディエス

11.6.9 ベロテロ

11.6.10 パーレーン

11.6.11 その他

11.7 たるみ肌

11.7.1 ボレテーロ

11.7.2 レスチレン

11.7.3 ジュビダーム

11.7.4 その他

11.8 頬の陥没

11.8.1 ジュベダーム ボリューマ

11.8.2 RESTYLANE-LYFT

11.8.3 スカルプトラ

11.8.4 ラディエス

11.8.5 その他

11.9 再建手術

11.9.1 ジュビダーム

11.9.2 レスチレン

11.9.3 その他

11.1 審美修復

11.10.1 ジュビダーム

11.10.1.1 ジュビダーム ウルトラ XC

11.10.1.2 ジュビダーム ボルベラ XC

11.10.1.3 ジュビダーム ボリュール XC

11.10.2 レスチレン

11.10.2.1 レスティレーン リフト

11.10.2.2 レスティレーンL

11.10.2.3 RESTYLANE REFYNE と Defyne

11.10.2.4 レスチレンシルク

11.10.3 スカルプトラ

11.10.4 ラディエス

11.10.5 RHA

11.10.5.1 RHA 2

11.10.5.2 RHA 3

11.10.5.3 RHA 4

11.10.6 レヴァネス ヴァーサ

11.10.7 ベロテロバランス

11.10.8 ベラフィル

11.10.9 その他

11.11 歯科

11.11.1 ジュビダーム

11.11.2 レスチレン

11.11.3 ラディエス

11.11.4 その他

11.12 顎の増強

11.12.1 ジュビダーム ボリューマ XC

11.12.2 レスチレン デファイン

11.12.3 その他

11.13 脂肪萎縮症の治療

11.13.1 スカルプトラ

11.13.2 その他

11.14 スキンスムージング

11.14.1 レスチレン

11.14.2 ベロテロ

11.14.3 ベラフィル

11.14.4 その他

11.15 耳たぶの若返り

11.15.1 スカルプトラ

11.15.2 レスチレン

11.15.3 エランセ

11.15.4 ベロテロ

11.15.5 ジュビダーム

11.15.6 その他

11.16 その他

北米美容注入フィラー市場(エンドユーザー別)12

12.1 概要

12.2 皮膚科クリニック

12.3 病院

12.4 外来手術センター

12.5 その他

13 北米美容注入フィラー市場(流通チャネル別)

13.1 概要

13.2 直接入札/直接配布

13.3 ドラッグストア

13.4 オンライン薬局

13.5 その他

14 北米の美容注入フィラー市場(地域別)

14.1 北米

14.1.1 米国

14.1.2 カナダ

15 北米美容注入フィラー市場:企業概要

15.1 企業シェア分析:グローバル

16 SWOT分析

17 会社概要

17.1 アラガン・エステティクス

17.1.1 会社のスナップショット

17.1.2 収益分析とセグメント分析

17.1.3 企業株式分析

17.1.4 製品ポートフォリオ

17.1.5 最近の開発

17.2 ガルデルマ

17.2.1 会社概要

17.2.2 収益分析

17.2.3 企業株式分析

17.2.4 製品ポートフォリオ

17.2.5 最近の開発

17.3 メルツファーマ

17.3.1 会社概要

17.3.2 企業株式分析

17.3.3 製品ポートフォリオ

17.3.4 最近の開発

17.4 ヒューゲル株式会社

17.4.1 会社のスナップショット

17.4.2 収益分析

17.4.3 企業株式分析

17.4.4 製品ポートフォリオ

17.4.5 最近の開発

17.5 LG化学

17.5.1 会社のスナップショット

17.5.2 収益分析

17.5.3 企業株式分析

17.5.4 製品ポートフォリオ

17.5.5 最近の開発

17.6 アマリア人

17.6.1 会社概要

17.6.2 製品ポートフォリオ

17.6.3 最近の開発

17.7 バイオサイエンス

17.7.1 会社概要

17.7.2 製品ポートフォリオ

17.7.3 最近の開発

17.8 バイオプラス株式会社

17.8.1 会社のスナップショット

17.8.2 製品ポートフォリオ

17.8.3 最近の開発

17.9 バイオキシス・ファーマシューティカルズ

17.9.1 会社概要

17.9.2 製品ポートフォリオ

17.9.3 最近の開発

17.1 コンチュラインターナショナル株式会社

17.10.1 会社概要

17.10.2 製品ポートフォリオ

17.10.3 最近の開発

17.11 クロマファーマ社

17.11.1 会社概要

17.11.2 製品ポートフォリオ

17.11.3 最近の開発

17.12 HUONS グローバル

17.12.1 会社概要

17.12.2 収益分析

17.12.3 製品ポートフォリオ

17.12.4 最近の開発

17.13 ヒューメディックス

17.13.1 会社概要

17.13.2 収益分析

17.13.3 製品ポートフォリオ

17.13.4 最近の開発

17.14 IBSA研究所ビオチミケSA

17.14.1 会社概要

17.14.2 製品ポートフォリオ

17.14.3 最近の開発

17.15 ジャルプロ

17.15.1 会社概要

17.15.2 製品ポートフォリオ

17.15.3 最近の開発

17.16 ラボの活気

17.16.1 会社概要

17.16.2 製品ポートフォリオ

17.16.3 最近の開発

17.17 ラボラトリーズ フィルメッド

17.17.1 会社概要

17.17.2 製品ポートフォリオ

17.17.3 最近の開発

17.18 メディトックス株式会社

17.18.1 会社概要

17.18.2 収益分析

17.18.3 製品ポートフォリオ

17.18.4 最近の開発

17.19 メソエステティック

17.19.1 会社概要

17.19.2 製品ポートフォリオ

17.19.3 最近の開発

17.2 ペトローネグループ

17.20.1 会社概要

17.20.2 製品ポートフォリオ

17.20.3 最近の開発

17.21 プレミアメディカルグループ

17.21.1 会社概要

17.21.2 製品ポートフォリオ

17.21.3 最近の開発

17.22 プロレニウム医療技術

17.22.1 会社概要

17.22.2 製品ポートフォリオ

17.22.3 最近の開発

17.23 リヴァンス

17.23.1 会社概要

17.23.2 製品ポートフォリオ

17.23.3 最近の開発

17.24 シンクレア

17.24.1 会社概要

17.24.2 製品ポートフォリオ

17.24.3 最近の開発

17.25 上海レイヨンゲルメディカルテクノロジーカンパニーリミテッド

17.25.1 会社概要

17.25.2 製品ポートフォリオ

17.25.3 最近の開発

17.26 ソサムグローバル

17.26.1 会社概要

17.26.2 製品ポートフォリオ

17.26.3 最近の開発

17.27 タイガーエステティックスメディカルLLC

17.27.1 会社概要

17.27.2 製品ポートフォリオ

17.27.3 最近の開発

17.28 テオキサン

17.28.1 会社概要

17.28.2 製品ポートフォリオ

17.28.3 最近の開発

17.29 VIDA SRL.

17.29.1 会社概要

17.29.2 製品ポートフォリオ

17.29.3 最近の開発

17.3 浙江省京佳医療技術有限公司

17.30.1 会社概要

17.30.2 製品ポートフォリオ

17.30.3 最近の開発

18 アンケート

関連レポート19件

表のリスト

表1 北米美容注入フィラー市場(タイプ別、2018年~2036年)(単位:千米ドル)

表2 北米美容注入フィラー市場(タイプ別、2018年~2036年)(数量:千単位)

表3 北米美容注入フィラー市場(タイプ別)、2018年~2036年(平均販売価格(USD/ユニット))

表4 北米の生分解性美容注入剤市場における地域別、2018年~2036年(千米ドル)

表5 北米の美容注入剤市場における生分解性美容注入剤、タイプ別、2018年~2036年(千米ドル)

表6 北米の美容注入剤市場における生分解性美容注入剤、タイプ別、2018年~2036年(数量:千単位)

表7 北米の美容注入剤市場における生分解性美容注入剤、タイプ別、2018-2036年(平均販売価格(USD/ユニット))

表8 北米の非生分解性美容注入剤市場における地域別、2018年~2036年(千米ドル)

表9 北米美容注入フィラー市場(製品タイプ別)、2018年~2036年(千米ドル)

表10 北米美容注入フィラー市場(製品タイプ別)、2018年~2036年(数量:千単位)

表11 北米美容注入フィラー市場(製品タイプ別)、2018年~2036年(平均販売価格(USD/ユニット))

表12 北米の天然美容注入剤市場における地域別、2018年~2036年(千米ドル)

表13 北米における天然美容注入剤市場(タイプ別)、2018年~2036年(千米ドル)

表14 北米ヒアルロン酸(HA)美容注入剤市場、タイプ別、2018年~2036年(千米ドル)

表15 北米における美容注射用フィラー市場における単相性フィラー、タイプ別、2018年~2036年(単位:千米ドル)

表16 北米における美容注射用フィラー市場における単相性フィラー、用途別、2018年~2036年(単位:千米ドル)

表17 北米における美容注射用フィラー市場における二相性フィラー(材料別)、2018年~2036年(千米ドル)

表18 北米における美容注射用フィラー市場における二相性フィラー、用途別、2018年~2036年(単位:千米ドル)

表19 北米における美容脂肪注入剤市場、用途別、2018年~2036年(単位:千米ドル)

表20 北米における美容用コラーゲン注入剤市場(用途別)、2018年~2036年(千米ドル)

表21 北米における美容注射剤市場におけるポリヌクレオチド/ポリデオキシリボヌクレオチド(PN/PDRN)の用途別、2018年~2036年(千米ドル)

表22 北米における美容注射剤市場におけるその他企業、用途別、2018年~2036年(千米ドル)

表23 北米の美容用注入剤市場における合成美容用注入剤、地域別、2018年~2036年(単位:千米ドル)

表24 北米の美容用注入剤市場における合成美容用注入剤、タイプ別、2018年~2036年(単位:千米ドル)

表25 北米におけるカルシウムヒドロキシアパタイト(CAHA)美容注入充填剤市場、用途別、2018年~2036年(千米ドル)

表26 北米における美容注射用フィラー市場におけるポリL-乳酸(PLLA)用途別、2018年~2036年(単位:千米ドル)

表27 北米における美容注射用フィラー市場におけるポリメチルメタクリレートマイクロスフィア(PMMA)用途別、2018年~2036年(千米ドル)

表28 北米美容注射剤市場(薬剤タイプ別)、2018年~2036年(千米ドル)

表29 北米ブランド美容注入フィラー市場、地域別、2018年~2036年(単位:千米ドル)

表30 北米ブランド美容注入フィラー市場、タイプ別、2018年~2036年(千米ドル)

表31 北米におけるジェネリック美容注入剤市場(地域別、2018年~2036年)(単位:千米ドル)

表32 北米美容注入フィラー市場(用途別)、2018年~2036年(千米ドル)

表33 北米における美容整形用注入フィラー市場(地域別)、2018年~2036年(単位:千米ドル)

表34 北米における美容整形用注入フィラー市場(タイプ別)、2018年~2036年(千米ドル)

表35 北米における美容整形用注入フィラー市場(地域別)、2018年~2036年(単位:千米ドル)

表36 北米における美容整形用注入フィラー市場(ブランド別)2018年~2036年(単位:千米ドル)

表37 北米における唇増大美容注入フィラー市場(地域別)、2018年~2036年(千米ドル)

表38 北米における美容唇増強注入剤市場(タイプ別)、2018年~2036年(千米ドル)

表39 北米におけるジュビダーム美容注入剤市場(種類別)、2018年~2036年(千米ドル)

表40 北米におけるRESTYLANE美容注入フィラー市場(タイプ別)、2018年~2036年(千米ドル)

表41 北米RHA美容注入フィラー市場(タイプ別)、2018年~2036年(千米ドル)

表42 北米における美容フェイスリフト注入フィラー市場(地域別)、2018年~2036年(単位:千米ドル)

表43 北米における美容フェイスリフト注入フィラー市場(タイプ別)、2018年~2036年(千米ドル)

表44 北米における美容フェイスリフト注入フィラー市場(ブランド別、2018年~2036年)(単位:千米ドル)

表45 北米における美容整形用注入剤市場(地域別)、2018年~2036年(単位:千米ドル)

表46 北米における美容整形用注入剤市場(種類別)、2018年~2036年(千米ドル)

表47 北米におけるジュビダーム美容注入剤市場(種類別)、2018年~2036年(千米ドル)

表48 北米におけるRESTYLANE美容注入フィラー市場(タイプ別)、2018年~2036年(千米ドル)

表49 北米RHA美容注入フィラー市場(タイプ別)、2018年~2036年(千米ドル)

表50 北米における瘢痕治療用美容注入剤市場(地域別)、2018年~2036年(単位:千米ドル)

表51 北米における美容瘢痕治療用注入剤市場(タイプ別)、2018年~2036年(千米ドル)

表52 北米における瘢痕治療用美容注入フィラー市場(ブランド別)、2018年~2036年(千米ドル)

表53 北米のたるみ治療用美容注入フィラー市場(地域別)、2018年~2036年(単位:千米ドル)

表54 北米のたるみ治療用美容注入フィラー市場(タイプ別)、2018年~2036年(千米ドル)

表55 北米頬部陥没美容注入フィラー市場(地域別、2018年~2036年)(単位:千米ドル)

表56 北米における頬の陥没に対する美容注射フィラー市場(タイプ別)、2018年~2036年(千米ドル)

表57 北米における美容整形外科用注入剤市場(地域別)、2018年~2036年(千米ドル)

表58 北米における美容整形外科用注入剤市場(タイプ別)、2018年~2036年(千米ドル)

表59 北米における美容修復用注入剤市場(地域別)、2018年~2036年(千米ドル)

表60 北米における美容修復用注入フィラー市場(タイプ別)、2018年~2036年(千米ドル)

表61 北米におけるジュビダーム美容注入剤市場(種類別)、2018年~2036年(千米ドル)

表62 北米におけるRESTYLANE美容注入フィラー市場(タイプ別)、2018年~2036年(千米ドル)

表63 北米RHA美容注入フィラー市場(タイプ別)、2018年~2036年(千米ドル)

表64 北米歯科における美容注射フィラー市場(地域別、2018年~2036年)(単位:千米ドル)

表65 北米歯科における美容注射フィラー市場(タイプ別)、2018年~2036年(千米ドル)

表66 北米における顎増大美容注入剤市場(地域別、2018年~2036年)(単位:千米ドル)

表67 北米における顎増大美容注入剤市場(タイプ別)、2018年~2036年(千米ドル)

表68 北米における脂肪萎縮症治療用美容注入剤市場(地域別、2018年~2036年)(単位:千米ドル)

表69 北米における脂肪萎縮症治療用美容注入剤市場(タイプ別)、2018年~2036年(千米ドル)

表70 北米における美容皮膚平滑化注入剤市場(地域別、2018年~2036年)(単位:千米ドル)

表71 北米における美容皮膚平滑化注入剤市場(タイプ別)、2018年~2036年(千米ドル)

表72 北米の耳たぶ若返り美容注入剤市場(地域別、2018年~2036年)(単位:千米ドル)

表73 北米における耳たぶ若返り美容注入剤市場(種類別)、2018年~2036年(千米ドル)

表74 北米における美容注射フィラー市場(地域別)、2018年~2036年(千米ドル)

表75 北米美容注入フィラー市場(エンドユーザー別)、2018年~2036年(千米ドル)

表76 北米皮膚科クリニックにおける美容注射フィラー市場、地域別、2018年~2036年(単位:千米ドル)

表77 北米の美容注射フィラー市場における病院数(地域別)、2018年~2036年(単位:千米ドル)

表78 北米の外来手術センターにおける美容注入フィラー市場、地域別、2018年~2036年(千米ドル)

表79 北米における美容注射フィラー市場(地域別)、2018年~2036年(千米ドル)

表80 北米美容注入フィラー市場(流通チャネル別)、2018年~2036年(単位:千米ドル)

表81 北米の美容注入フィラー市場における直接入札/直接販売、地域別、2018年~2036年(千米ドル)

表82 北米の美容注射フィラー市場におけるドラッグストア、地域別、2018年~2036年(単位:千米ドル)

表83 北米オンライン薬局における美容注射剤市場、地域別、2018年~2036年(単位:千米ドル)

表84 北米における美容注射フィラー市場(地域別)2018-2036年(千米ドル)

表85 北米美容注入フィラー市場(国別)、2018年~2036年(千米ドル)

表86 北米美容注入フィラー市場(製品タイプ別)、2018年~2036年(単位:千米ドル)

表87 北米美容注入フィラー市場(製品タイプ別)、2018年~2036年(数量:千単位)

表88 北米美容注入フィラー市場(製品タイプ別)、2018年~2036年(平均販売価格(USD/ユニット))

表89 北米における天然美容注入剤市場(タイプ別)、2018年~2036年(千米ドル)

表90 北米ヒアルロン酸(HA)美容注入剤市場、タイプ別、2018年~2036年(千米ドル)

表91 北米における美容注射用フィラー市場における単相性フィラー、タイプ別、2018年~2036年(単位:千米ドル)

表92 北米における美容注射用フィラー市場における単相性フィラー、用途別、2018年~2036年(単位:千米ドル)

表93 北米における美容注射用フィラー市場における二相性フィラー(材料別)、2018年~2036年(千米ドル)

表94 北米における美容注射用フィラー市場における二相性フィラー、用途別、2018年~2036年(千米ドル)

表95 北米における美容脂肪注入剤市場(用途別)、2018年~2036年(千米ドル)

表96 北米における美容用コラーゲン注入剤市場(用途別)、2018年~2036年(千米ドル)

表97 北米における美容注射剤市場におけるポリヌクレオチド/ポリデオキシリボヌクレオチド(PN/PDRN)の用途別、2018年~2036年(単位:千米ドル)

表98 北米における美容注射剤市場におけるその他企業、用途別、2018年~2036年(千米ドル)

表99 北米の美容用合成注入剤市場(タイプ別)、2018年~2036年(千米ドル)

表100 北米におけるカルシウムヒドロキシアパタイト(CAHA)美容注射剤市場、用途別、2018年~2036年(単位:千米ドル)

表101 北米における美容注射用フィラー市場におけるポリ-L-乳酸(PLLA)用途別、2018年~2036年(単位:千米ドル)

表102 北米における美容注射用フィラー市場におけるポリメチルメタクリレートマイクロスフィア(PMMA)用途別、2018年~2036年(単位:千米ドル)

表103 北米美容注入フィラー市場(タイプ別)、2018年~2036年(千米ドル)

表104 北米美容注入フィラー市場(タイプ別)、2018年~2036年(数量:千単位)

表105 北米美容注入フィラー市場(タイプ別)、2018年~2036年(平均販売価格(USD/ユニット))

表106 北米の美容注射剤市場における生分解性美容注射剤、タイプ別、2018年~2036年(千米ドル)

表107 北米の美容注入剤市場における生分解性美容注入剤、タイプ別、2018年~2036年(数量:千単位)

表108 北米の美容注入剤市場における生分解性美容注入剤、タイプ別、2018年~2036年(平均販売価格(USD/ユニット))

表109 北米美容注入フィラー市場(用途別)、2018年~2036年(千米ドル)

表110 北米における美容整形用注入剤市場(タイプ別)、2018年~2036年(単位:千米ドル)

表111 北米における美容整形用注入フィラー市場(地域別)、2018年~2036年(単位:千米ドル)

表112 北米における美容整形用注入フィラー市場(ブランド別)、2018年~2036年(単位:千米ドル)

表113 北米における美容唇増強注入剤市場(タイプ別)、2018年~2036年(千米ドル)

表114 北米におけるジュビダーム美容注射剤市場(種類別)、2018年~2036年(千米ドル)

表115 北米におけるRESTYLANE美容注入フィラー市場(タイプ別)、2018年~2036年(千米ドル)

表116 北米RHA美容注入フィラー市場(タイプ別)、2018年~2036年(千米ドル)

表117 北米における美容フェイスリフト注入フィラー市場(タイプ別)、2018年~2036年(単位:千米ドル)

表118 北米における美容フェイスリフト注入フィラー市場(ブランド別、2018年~2036年)(単位:千米ドル)

表119 北米における美容整形用注入剤市場(種類別)、2018年~2036年(千米ドル)

表120 北米におけるジュビダーム美容注射剤市場(タイプ別)、2018年~2036年(千米ドル)

表121 北米におけるRESTYLANE美容注射剤市場(タイプ別)、2018年~2036年(千米ドル)

表122 北米における美容注射用フィラー市場(タイプ別)、2018年~2036年(千米ドル)

表123 北米における美容瘢痕治療用注入剤市場(タイプ別)、2018年~2036年(千米ドル)

表124 北米における瘢痕治療用美容注入フィラー市場(ブランド別)、2018年~2036年(千米ドル)

表125 北米のたるみ治療用美容注入剤市場(種類別)、2018年~2036年(千米ドル)

表126 北米における頬の陥没に対する美容注射フィラー市場(タイプ別)、2018年~2036年(千米ドル)

表127 北米における美容整形外科用注入剤市場(タイプ別)、2018年~2036年(千米ドル)

表128 北米における美容修復用注入剤市場(タイプ別)、2018年~2036年(千米ドル)

表129 北米におけるジュビダーム美容注入剤市場(種類別)、2018年~2036年(千米ドル)

表130 北米におけるRESTYLANE美容注入フィラー市場(タイプ別)、2018年~2036年(千米ドル)

表131 北米RHA美容注入フィラー市場(タイプ別)、2018年~2036年(千米ドル)

表132 北米歯科における美容注射フィラー市場(タイプ別)、2018年~2036年(千米ドル)

表133 北米における顎増大美容注入剤市場(タイプ別)、2018年~2036年(千米ドル)

表134 北米における脂肪萎縮症治療用美容注入剤市場(タイプ別)、2018年~2036年(千米ドル)

表135 北米における美容皮膚平滑化注入剤市場(タイプ別)、2018年~2036年(千米ドル)

表136 北米耳たぶ若返り美容注入剤市場(タイプ別)、2018年~2036年(千米ドル)

表137 北米美容注射剤市場(薬剤タイプ別)、2018年~2036年(千米ドル)

表138 北米ブランド美容注射フィラー市場、タイプ別、2018年~2036年(千米ドル)

表139 北米美容注入フィラー市場(エンドユーザー別、2018年~2036年)(単位:千米ドル)

表140 北米美容注入フィラー市場(流通チャネル別)、2018年~2036年(千米ドル)

表141 米国美容注射フィラー市場(製品タイプ別)、2018年~2036年(千米ドル)

表142 米国美容注射フィラー市場(製品タイプ別、2018年~2036年)(数量:千単位)

表143 米国美容注射フィラー市場、製品タイプ別、2018年~2036年(平均販売価格(USD/ユニット))

表144 米国天然美容注入剤市場における美容注入剤の種類別市場規模、2018年~2036年(単位:千米ドル)

表145 米国ヒアルロン酸(HA)美容注入剤市場、タイプ別、2018年~2036年(千米ドル)

表146 米国における美容注射用フィラー市場における単相性フィラー、タイプ別、2018年~2036年(単位:千米ドル)

表147 米国における美容注射用フィラー市場における単相性フィラー、用途別、2018年~2036年(単位:千米ドル)

表148 米国美容注射用フィラー市場における二相性フィラー(材料別)、2018年~2036年(単位:千米ドル)

表149 米国美容注射用フィラー市場における二相性フィラー、用途別、2018年~2036年(千米ドル)

表150 米国における美容注射用フィラー市場(用途別)、2018年~2036年(単位:千米ドル)

表151 米国コラーゲン美容注入剤市場、用途別、2018年~2036年(千米ドル)

表152 米国ポリヌクレオチド/ポリデオキシリボヌクレオチド(PN/PDRN)美容注射剤市場、用途別、2018年~2036年(千米ドル)

表153 米国その他美容注入剤市場、用途別、2018年~2036年(単位:千米ドル)

表154 米国合成美容注入剤市場におけるタイプ別、2018年~2036年(千米ドル)

表155 米国カルシウムヒドロキシアパタイト(CAHA)美容注入充填剤市場、用途別、2018年~2036年(千米ドル)

表156 米国ポリL-乳酸(PLLA)美容注射剤市場、用途別、2018年~2036年(千米ドル)

表157 米国ポリメチルメタクリレートマイクロスフィア(PMMA)美容注入充填剤市場、用途別、2018年~2036年(千米ドル)

表158 米国美容注射フィラー市場(タイプ別)、2018年~2036年(千米ドル)

表159 米国美容注射フィラー市場(タイプ別)、2018年~2036年(数量:千単位)

表160 米国美容注射フィラー市場(タイプ別)、2018年~2036年(平均販売価格(USD/ユニット))

表161 米国生分解性美容注入剤市場におけるタイプ別、2018年~2036年(千米ドル)

表162 米国生分解性美容注入剤市場におけるタイプ別、2018年~2036年(平均販売価格(USD/ユニット))

表163 米国美容注射フィラー市場(用途別)、2018年~2036年(千米ドル)

表164 米国における美容整形用注入フィラー市場(タイプ別)、2018年~2036年(千米ドル)

表165 米国における美容整形用注入フィラー市場(地域別)、2018年~2036年(単位:千米ドル)

表166 米国における美容整形用注入フィラー市場(ブランド別)、2018年~2036年(単位:千米ドル)

表167 米国における美容注入型唇増強剤市場(タイプ別)、2018年~2036年(千米ドル)

表168 米国ジュビダーム美容注射剤市場(タイプ別)、2018年~2036年(千米ドル)

表169 米国RESTYLANE美容注射フィラー市場、タイプ別、2018-2036年(千米ドル)

表170 米国RHA美容注入フィラー市場、タイプ別、2018-2036年(千米ドル)

表171 米国における美容整形用注入フィラー市場(タイプ別)、2018年~2036年(単位:千米ドル)

表172 米国フェイスリフト美容注入フィラー市場、ブランド別、2018年~2036年(単位:千米ドル)

表173 米国における美容整形用注入剤市場(種類別)、2018年~2036年(単位:千米ドル)

表174 米国ジュビダーム美容注射剤市場(タイプ別)、2018年~2036年(千米ドル)

表175 米国RESTYLANE美容注射剤市場、タイプ別、2018-2036年(千米ドル)

表176 米国RHA美容注入フィラー市場、タイプ別、2018-2036年(千米ドル)

表177 米国における瘢痕治療用美容注入剤市場(種類別)、2018年~2036年(千米ドル)

表178 米国における瘢痕治療用美容注入剤市場、ブランド別、2018年~2036年(単位:千米ドル)

表179 米国たるみ治療用美容注入フィラー市場(タイプ別)、2018年~2036年(単位:千米ドル)

表180 米国頬部陥没美容注入フィラー市場(タイプ別)、2018年~2036年(千米ドル)

表181 米国再建手術用美容注入剤市場(タイプ別)、2018年~2036年(千米ドル)

表182 米国美容修復用注入剤市場(タイプ別)、2018年~2036年(千米ドル)

表183 米国ジュビダーム美容注射剤市場(タイプ別)、2018年~2036年(千米ドル)

表184 米国RESTYLANE美容注射剤市場、タイプ別、2018-2036年(千米ドル)

表185 米国RHA美容注入フィラー市場、タイプ別、2018-2036年(千米ドル)

表186 米国歯科における美容注射フィラー市場(タイプ別)、2018年~2036年(千米ドル)

表187 米国における美容整形用注入剤市場(タイプ別)2018-2036年(千米ドル)

表188 米国脂肪萎縮症治療用美容注射剤市場(タイプ別)、2018年~2036年(千米ドル)

表189 米国皮膚平滑化美容注入フィラー市場(タイプ別)、2018年~2036年(千米ドル)

表190 米国耳たぶ若返り美容注入剤市場(タイプ別)、2018年~2036年(単位:千米ドル)

表191 米国美容注射フィラー市場(薬剤タイプ別)、2018年~2036年(単位:千米ドル)

表192 米国ブランドの美容注射剤市場、タイプ別、2018年~2036年(単位:千米ドル)

表193 米国美容注射フィラー市場(エンドユーザー別、2018年~2036年)(単位:千米ドル)

表194 米国美容注射フィラー市場(流通チャネル別)、2018年~2036年(千米ドル)

表195 カナダ美容注射フィラー市場(製品タイプ別)、2018年~2036年(千米ドル)

表196 カナダ美容注射フィラー市場(製品タイプ別、2018年~2036年)(数量:千単位)

表197 カナダ美容注射フィラー市場、製品タイプ別、2018-2036年(平均販売価格(USD/ユニット))

表198 カナダの美容注射剤市場における天然美容注射剤、タイプ別、2018年~2036年(千米ドル)

表199 カナダの美容注射用ヒアルロン酸(HA)市場、タイプ別、2018年~2036年(千米ドル)

表200 カナダの美容注射用フィラー市場における単相性フィラー、タイプ別、2018年~2036年(千米ドル)

表201 カナダにおける美容注射用フィラー市場における単相性フィラー、用途別、2018年~2036年(千米ドル)

表202 カナダの美容注射用フィラー市場における二相性フィラー、材料タイプ別、2018年~2036年(単位:千米ドル)

表203 カナダの美容注射用フィラー市場における二相性フィラー、用途別、2018年~2036年(千米ドル)

表204 カナダにおける美容注射用フィラー市場、用途別、2018年~2036年(単位:千米ドル)

表205 カナダにおける美容用コラーゲン注入剤市場、用途別、2018年~2036年(単位:千米ドル)

表206 カナダの美容注射剤市場におけるポリヌクレオチド/ポリデオキシリボヌクレオチド(PN/PDRN)、用途別、2018年~2036年(千米ドル)

表207 カナダにおける美容注射剤市場におけるその他企業、用途別、2018年~2036年(千米ドル)

表208 カナダの美容注射剤市場における合成美容注射剤、タイプ別、2018-2036年(千米ドル)

表209 カナダにおけるカルシウムヒドロキシアパタイト(CAHA)美容注射剤市場、用途別、2018年~2036年(千米ドル)

表210 カナダにおける美容注射用フィラー市場におけるポリ-L-乳酸(PLLA)用途別、2018年~2036年(千米ドル)

表211 カナダにおける美容注射用フィラー市場におけるポリメチルメタクリレートマイクロスフィア(PMMA)の用途別市場規模、2018年~2036年(千米ドル)

表212 カナダ美容注射フィラー市場(タイプ別)、2018年~2036年(千米ドル)

表213 カナダ美容注射フィラー市場(タイプ別)、2018年~2036年(数量:千単位)

表214 カナダ美容注射フィラー市場(タイプ別)、2018年~2036年(平均販売価格(USD/ユニット))

表215 カナダの美容注射剤市場における生分解性美容注射剤、タイプ別、2018-2036年(千米ドル)

表216 カナダの美容注入剤市場における生分解性美容注入剤、タイプ別、2018-2036年(数量:千単位)

表217 カナダの美容注入剤市場における生分解性美容注入剤、タイプ別、2018-2036年(平均販売価格(USD/ユニット))

表218 カナダ美容注射フィラー市場、用途別、2018年~2036年(千米ドル)

表219 カナダにおける美容整形用注入剤市場(タイプ別)、2018年~2036年(千米ドル)

表220 カナダにおける美容整形用注入フィラー市場(地域別)、2018年~2036年(千米ドル)

表221 カナダにおける美容整形用注入フィラー市場(ブランド別)2018-2036年(千米ドル)

表222 カナダにおける美容注入型リップエンハンスメント市場(タイプ別)、2018年~2036年(千米ドル)

表223 カナダのジュビダーム美容注射剤市場(タイプ別)、2018年~2036年(千米ドル)

表224 カナダにおけるRESTYLANEの美容注射剤市場、タイプ別、2018-2036年(千米ドル)

表225 カナダの美容注射剤市場におけるRHA、タイプ別、2018-2036年(千米ドル)

表226 カナダの美容整形用フェイスリフト注入剤市場(タイプ別)、2018年~2036年(単位:千米ドル)

表227 カナダの美容整形用フェイスリフト注入剤市場、ブランド別、2018年~2036年(単位:千米ドル)

表228 カナダの美容整形用注入剤市場(種類別)、2018年~2036年(千米ドル)

表229 カナダのジュビダーム美容注射剤市場(タイプ別)、2018年~2036年(千米ドル)

表230 カナダにおけるRESTYLANEの美容注射剤市場、タイプ別、2018-2036年(千米ドル)

表231 カナダの美容注射フィラー市場におけるRHA、タイプ別、2018-2036年(千米ドル)

表232 カナダの美容瘢痕治療用注入剤市場(種類別)、2018年~2036年(千米ドル)

表233 カナダの美容瘢痕治療用注入フィラー市場、ブランド別、2018年~2036年(単位:千米ドル)

表234 カナダのたるみ治療用美容注入剤市場(種類別)、2018年~2036年(千米ドル)

表235 カナダにおける頬の陥没美容注入フィラー市場(種類別)、2018年~2036年(千米ドル)

表236 カナダの再建手術用美容注入剤市場(タイプ別)、2018年~2036年(千米ドル)

表237 カナダの美容修復用注入剤市場(種類別)、2018年~2036年(千米ドル)

表238 カナダのジュビダーム美容注射剤市場(タイプ別)、2018年~2036年(千米ドル)

表239 カナダにおけるRESTYLANEの美容注射剤市場、タイプ別、2018-2036年(千米ドル)

表240 カナダRHAの美容注射フィラー市場、タイプ別、2018-2036年(千米ドル)

表241 カナダ歯科における美容注射フィラー市場(タイプ別)、2018年~2036年(千米ドル)

表242 カナダにおける顎増大美容注入剤市場(タイプ別)、2018年~2036年(千米ドル)

表243 カナダにおける脂肪萎縮症治療用美容注射剤市場(種類別)、2018年~2036年(千米ドル)

表244 カナダにおける美容注射剤市場(種類別)2018-2036年(千米ドル)

表245 カナダの耳たぶ若返り美容注入剤市場(種類別)、2018年~2036年(千米ドル)

表246 カナダ美容注射剤市場(薬剤タイプ別)、2018年~2036年(千米ドル)

表247 カナダのブランドによる美容注射フィラー市場、タイプ別、2018-2036年(千米ドル)

表248 カナダ美容注射フィラー市場(エンドユーザー別、2018年~2036年)(単位:千米ドル)

表249 カナダ美容注入フィラー市場(流通チャネル別)、2018年~2036年(千米ドル)

図表一覧

図1 北米美容注入フィラー市場:セグメンテーション

図2 北米美容注入フィラー市場:データ三角測量

図3 北米美容注入フィラー市場:DROC分析

図4 北米美容注入フィラー市場:北米と地域別分析

図5 北米美容注入フィラー市場:企業調査分析

図6 北米美容注入フィラー市場:インタビュー人口統計

図7 北米美容注入フィラー市場:DBMR市場ポジショングリッド

図8 北米美容注入フィラー市場:市場エンドユーザーカバレッジグリッド

図9 北米美容注入フィラー市場:ベンダーシェア分析

図10 北米美容注入フィラー市場:概要

図11 北米美容注入フィラー市場:セグメンテーション

図12:北米の美容注射フィラー市場は2つのセグメントに分かれている(製品タイプ別、2024年)

図13 戦略的意思決定

図14 低侵襲美容施術の需要増加が、2025年から2036年の予測期間における北米美容注入フィラー市場の成長を牽引すると予想される

図15 天然美容注入剤セグメントは、2025年と2036年に北米美容注入剤市場で最大のシェアを占めると予想されています。

図16 ポーターの5つの力

図17 主要な管轄区域における特許出願:

図18 主要出願人と特許件数

図19 IPCコードと特許数の関係

図20 年と公開特許数の推移

図21 DROC分析

図22 北米美容注入フィラー市場:タイプ別、2024年

図23 北米美容注入フィラー市場:タイプ別、2025~2036年(千米ドル)

図24 北米美容注入フィラー市場:タイプ別、CAGR(2025-2036年)

図25 北米美容注入フィラー市場:タイプ別、ライフライン曲線

図26 北米美容注入フィラー市場:製品タイプ別、2024年

図27 北米美容注入フィラー市場:製品タイプ別、2025~2036年(千米ドル)

図28 北米美容注入フィラー市場:製品タイプ別、CAGR(2025-2036年)

図29 北米美容注入フィラー市場:製品タイプ別、ライフライン曲線

図30 北米美容注射剤市場:薬剤タイプ別、2024年

図31 北米美容注入フィラー市場:薬剤タイプ別、2025~2036年(千米ドル)

図32 北米美容注射フィラー市場:薬剤タイプ別、CAGR(2025-2036年)

図33 北米美容注入剤市場:薬剤タイプ別、ライフライン曲線

図34 北米美容注入フィラー市場:用途別、2024年

図35 北米美容注入フィラー市場:用途別、2025~2036年(千米ドル)

図36 北米美容注入フィラー市場:用途別、CAGR(2025-2036年)

図37 北米美容注入フィラー市場:用途別、ライフライン曲線

図38 北米美容注入フィラー市場:エンドユーザー別、2024年

図39 北米美容注入フィラー市場:エンドユーザー別、2025~2036年(千米ドル)

図40 北米美容注入フィラー市場:エンドユーザー別、CAGR(2025-2036年)

図41 北米美容注入フィラー市場:エンドユーザー別、ライフライン曲線

図42 北米美容注入フィラー市場:流通チャネル別、2024年

図43 北米美容注入フィラー市場:流通チャネル別、2025~2036年(千米ドル)

図44 北米美容注入フィラー市場:流通チャネル別、CAGR(2025-2036年)

図45 北米美容注入フィラー市場:流通チャネル別、ライフライン曲線

図46 北米美容注入フィラー市場:スナップショット(2024年)

図47 北米美容注入フィラー市場:企業シェア2024年(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。