北米の自律ロボット市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.76 Billion

USD

5.50 Billion

2024

2032

USD

1.76 Billion

USD

5.50 Billion

2024

2032

| 2025 –2032 | |

| USD 1.76 Billion | |

| USD 5.50 Billion | |

| % | |

北米の自律型ロボット市場のセグメンテーション、タイプ別(商品から人へのピッキングロボット、自動運転フォークリフト、無人航空機、自律在庫ロボット)、提供内容(ハードウェア、ソフトウェア、サービス)、運用モード(半自律型および完全自律型)、アプリケーション(倉庫フリート管理、仕分け、ピックアンドプレース、牽引、その他)、エンドユーザー(工業および製造、倉庫および物流、電子商取引、ヘルスケア、農業、軍事および防衛、その他)– 2032年までの業界動向と予測

自律ロボット市場分析

自律型ロボット市場は、人工知能、機械学習、センサー技術の進歩に牽引され、著しい成長を遂げています。これらのロボットは、自動化、運用効率、安全性の需要に応えるため、物流、製造、医療、農業、防衛などの業界でますます導入が進んでいます。eコマースの台頭、労働力不足、より迅速かつ正確な運用の必要性により、倉庫やフルフィルメントセンターでの自律型移動ロボットの使用が特に増加しています。さらに、ロボット研究への政府投資とスマートテクノロジーの拡大により、市場はさらに拡大しています。ただし、初期コストの高さと統合の課題が依然として大きな障壁となっています。業界が進化する運用ニーズに対応するために自動化を採用し続けるため、市場の将来は力強い拡大が見込まれます。

自律ロボット市場規模

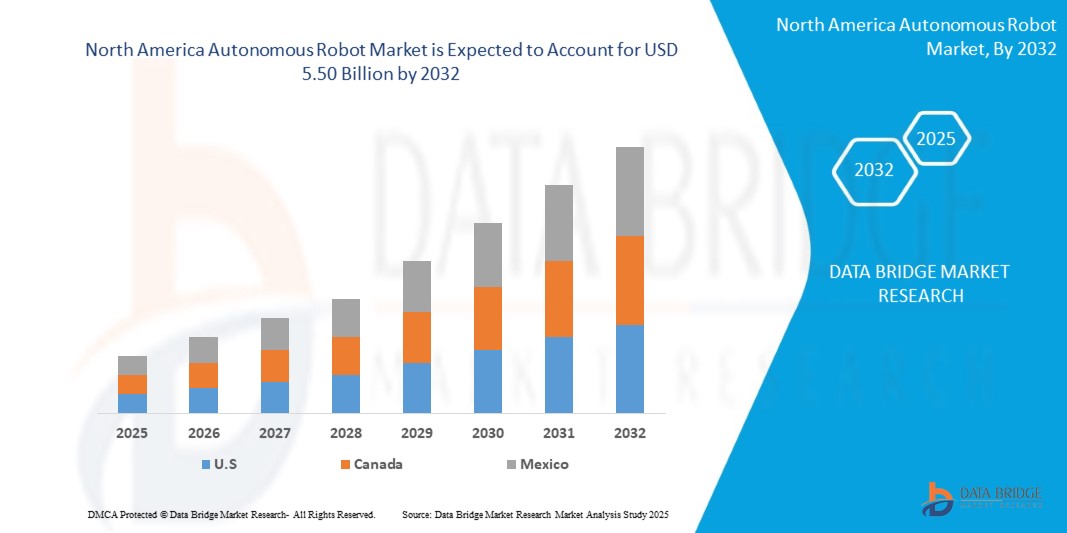

北米の自律ロボット市場規模は、2024年に17億6,000万米ドルと評価され、2025年から2032年の予測期間中に15.3%のCAGRで成長し、2032年には55億米ドルに達すると予測されています。市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがまとめた市場レポートには、詳細な専門家の分析、地理的に表された企業別の生産と生産能力、販売業者とパートナーのネットワークレイアウト、詳細で最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。

自律ロボット市場の動向

「スマート製造の導入拡大」

スマート製造の導入拡大は、自律型ロボット市場の拡大を著しく促進しています。業界が業務効率の向上、コスト削減、製品品質の向上を目指す中、自律型ロボットは、材料処理、組み立て、検査などの作業のために生産ラインにますます統合されています。高度な AI および機械学習アルゴリズムを備えたこれらのロボットは、リアルタイムのデータ処理、適応性、精度を提供し、現代の製造環境に不可欠なものとなっています。これは、自律型ロボット市場の幅広いトレンドと一致しています。自動化の需要とロボット工学の技術的進歩が相まって、自律型ロボットの導入が加速しており、メーカーはより高速で柔軟性が高く、コスト効率の高い生産プロセスに対する高まる期待に応えることができます。

レポートの範囲と自律ロボット市場のセグメンテーション

|

属性 |

自律型ロボットの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

米国、カナダ、メキシコ |

|

主要な市場プレーヤー |

KUKA AG(ドイツ)、Locus Robotics(米国)、GreyOrange Inc.(米国)、Harvest Automation(米国)、ABB(スイス)、オムロン株式会社(日本)、Geekplus Technology Co., Ltd(中国)、Multiway Robotics(Shenzhen)Co., Ltd.(中国)、Teradyne Inc.(米国)、Clearpath Robotics, Inc.(Rockwell Automation Company、カナダ)、Zebra Technologies Corp.(米国)、Seegrid(米国)、Aethon, Inc.(米国)など |

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

自律ロボット市場の定義

自律型ロボットは、センサー、アルゴリズム、人工知能を利用して環境をナビゲートし、判断することで、人間の介入なしにタスクを実行し、独立して動作するタイプのロボットです。これらのロボットは、自己ナビゲーション、タスク実行、経験からの学習などの機能を備えており、新しい状況に適応できます。自律型ロボットは、製造業の組立ライン、物流業の倉庫自動化、医療業の患者支援、農業の作物監視、鉱業や災害対応など、人間の存在が制限されるか安全でない危険な環境など、さまざまな業界で使用されています。

自律型ロボット市場の動向

ドライバー

- 強化されたセンサー技術とコンピュータービジョン

強化されたセンサー技術とコンピューター ビジョンは、自律型ロボット市場の成長を促進する上で極めて重要です。これらの進歩により、ロボットは環境をより正確かつ効率的に認識して対話できるようになり、ナビゲーション、物体認識、障害物回避などのタスクが向上します。高解像度カメラ、LIDAR、赤外線センサー、高度なアルゴリズムを統合することで、自律型ロボットはさまざまな業界の複雑で動的な環境で自律的に動作できます。センサーとビジョン システムがより洗練されるにつれて、ロボットの精度と信頼性が向上し、製造、物流、ヘルスケアなどの分野で幅広く採用されるようになり、市場の可能性が拡大します。

例えば、

2024年9月、韓国に拠点を置くLuxolis社は、電子機器製造における産業用ロボットや協働ロボットの精度を高めるために設計された高度な3Dビジョンおよびデータツールを発表しました。ソニーのIMX566PLR飛行時間型(ToF)センサーを搭載した3Dキャプチャシステムを含むLuxolis社の技術は、サブミリメートルの精度でリアルタイムの深度イメージングを可能にします。これらの革新により、ロボットは品質管理や静電放電(ESD)テストなどの複雑なタスクを高精度かつ効率的に実行できます。AIとLuxolis社の3Dビジョンシステムを統合することで、ロボットが自律的にエッジや境界を検出する能力が向上し、人件費が削減され、運用効率が向上します。強化されたセンサー技術とコンピュータービジョンのこれらの開発は、ロボットが業界全体の動的で複雑な環境でより効果的に動作できるようにするため、自律型ロボット市場の成長を促進する上で極めて重要です。

- AIと機械学習機能の向上

AI と機械学習の進歩は、自律型ロボットの進化に重要な役割を果たしており、ロボットがリアルタイムで学習、適応、意思決定を行えるようになっています。これらのテクノロジーにより、ロボットは膨大な量のデータを処理し、パターンを認識し、人間の介入なしにパフォーマンスを継続的に向上させることができます。認識、意思決定、タスク実行の機能が強化された自律型ロボットは、ますます効率的になり、より複雑で動的な環境に対応できるようになりました。その結果、製造、物流、ヘルスケアなどの業界では、より高速でインテリジェントな自動化が実現し、自律型ロボット市場の成長を牽引しています。

例えば、

Business Standards が発表したニュースによると、2024 年 11 月、ロボット工学の新興企業 Addverb は、2025 年に次世代のヒューマノイド ロボットを発売する計画を発表しました。このロボットは、高度な AI と機械学習アルゴリズムを活用して、視覚、音声、タッチ入力からのマルチモーダル データを処理し、複雑な環境をナビゲートして複雑なタスクを実行できるようになります。自己学習アルゴリズムを搭載したこのヒューマノイドは、倉庫、防衛、医療などの業界のさまざまなワークフローに適応し、荷物の取り扱い、品質検査、災害救助などのタスクを実行します。AI と機械学習のこの進歩により、自律型ロボットのリアルタイムの意思決定能力と動的な環境に自律的に適応する能力がさらに強化され、自律型ロボット市場の成長が促進されます。

機会

- 政府の支援によるロボットへの投資

ロボットへの投資を支援する政府の取り組みは、自律型ロボット市場に大きなチャンスを生み出しています。多くの政府は、製造、医療、物流などの業界全体でロボット技術の開発と導入を促進するために、資金、税制優遇措置、助成金を提供しています。これらの取り組みは、導入に対する金銭的な障壁を下げるだけでなく、ロボット部門の革新、コラボレーション、成長を促進し、さまざまな市場で自律型ロボットの広範な統合を加速します。その結果、企業は効率性の向上とコスト削減の恩恵を受けることができ、政府は技術リーダーシップと産業競争力を強化できます。

例えば、

2023年1月、国際ロボット連盟によると、世界中で政府が後押しするいくつかの取り組みがロボット分野を大きく前進させ、自律型ロボット市場に重要な機会を生み出している。中国では、「第14次5カ年計画」と「インテリジェントロボット」プログラムに4,350万米ドルの資金が投入され、ロボット技術のリーダーになることを目指している。日本の「新ロボット戦略」は、2022年に9億3,000万米ドル以上を割り当て、製造、医療、農業などの多様な分野に重点を置き、国をロボット技術のイノベーションハブとして位置付けている。韓国はロボットに1億7,220万米ドルを投資しており、その高いロボット密度と相まって、ロボットを中核産業として発展させるという同国の取り組みを示している。EUのホライズン・ヨーロッパ・プログラムは、2021~2027年の予算が943億米ドルで、この地域のロボット開発をさらに促進する。ドイツのハイテク戦略2025と、1,400万米ドルの資金を投入した米国の国家ロボットイニシアチブ(NRI-3.0)も、ロボット分野の成長と革新に貢献しています。これらのイニシアチブは、自律型ロボット市場に大きな成長の機会をもたらし、技術の進歩と業界全体での広範な導入を促進します。

- リサイクル、エネルギー最適化、精密農業への展開

リサイクル、エネルギー最適化、精密農業における自律型ロボットの導入は、自律型ロボット市場にとって大きなチャンスとなります。これらのアプリケーションは、廃棄物管理、資源効率、持続可能な食糧生産などの重要な課題に対処し、高度なロボットソリューションの需要を促進します。業界は生産性を高め、環境目標を達成するために自動化を優先しているため、これらの分野におけるロボットの統合は市場の成長を促進し、さまざまなセクターにわたる革新と拡大の道を開くと予想されます。

例えば、

2024 年 6 月、サンフランシスコを拠点とする Glacier 社は、廃棄物の分別を自動化することでリサイクル効率を高めるように設計された AI 対応ロボットを展示しました。これらのロボットは、コンピューター ビジョンと分析を使用して、リサイクル可能な材料を高精度で識別して分別し、年間 1,000 万点を超えるアイテムが埋め立て地に廃棄されるのを防いでいます。このような進歩は、リサイクル、エネルギー最適化、精密農業における自律型ロボットの変革的な役割を浮き彫りにし、持続可能性を推進し、自律型ロボット市場で大きな成長機会を生み出す可能性を強調しています。

制約/課題

- 有能なロボットエンジニアの不足

自律型ロボット市場は、有能なロボットエンジニアの不足により、大きな課題に直面しています。さまざまな業界で高度なロボットソリューションの需要が高まる中、熟練した専門家の不足により、最先端技術の開発と導入が妨げられています。専門知識のギャップにより、プロジェクトのスケジュールが遅れ、イノベーションが制限され、セクター間で自律型ロボットの幅広い導入が妨げられる可能性があります。この不足に対処することは、市場の潜在能力を最大限に引き出し、自律型ロボットに対する高まる需要を満たすために不可欠です。

例えば、

2023年5月、マーク・アレン・グループが発表した記事によると、有能なロボットエンジニアの不足が自律型ロボット市場に大きな影響を与え、イノベーションと導入のペースを妨げています。産業界が熟練した専門家の不足に直面しているため、特に専門知識が不可欠な製造業やヘルスケアなどの分野では、自律型ロボットの開発と統合が鈍化しています。この人材不足により、ロボットのプログラミング、メンテナンス、システムの最適化が遅れ、最終的には自律型ロボットの可能性を最大限に引き出すことが制限されています。ただし、スキルアッププログラムや教育機関とのパートナーシップなど、この課題に対処するための取り組みは、長期的には負担を軽減し、市場の成長をサポートするのに役立っています。

- 人間との相互作用との互換性

人間とのインタラクションとの互換性は、自律型ロボット市場にとって大きな課題です。ロボットはさまざまな分野にますます統合されていますが、人間とシームレスかつ安全に連携できるかどうかは依然として大きなハードルです。ロボットが事故や不快感を引き起こすことなく、人間の行動、感情、決定をリアルタイムで理解して対応できるようにするには、高度な AI、センサー、直感的なインターフェースが必要です。ロボットが医療やカスタマー サービスなどの繊細な環境に関与するようになるにつれて、人間とロボットのインタラクションの複雑さが増し、実際のアプリケーションでの互換性と効率性を確保するために、ロボットの設計とプログラミングのさらなる進歩が求められます。

例えば、

2024年11月、ロヨラ・メリーマウント大学が発表した記事によると、シャンイー・チェン教授の研究は、特に医療と教育の分野で、ロボット工学、拡張現実、AI技術を通じて人間とロボットの相互作用を強化することに焦点を当てています。チェン教授は、コンピュータービジョンや機械学習などの技術を活用して、これらの分野を改善するソリューションの開発を目指しています。彼女の研究は、ロボットと人間の相互作用のシームレスな互換性を実現するという課題を浮き彫りにしており、これは自律型ロボット市場の成長にとって非常に重要な分野です。ロボットが日常生活にますます統合されるにつれて、ロボットが人間と効果的にコミュニケーションし、協力できることを保証することは、広範な採用と市場拡大にとって依然として大きなハードルとなっています。

この市場レポートでは、最近の新しい開発、貿易規制、輸出入分析、生産分析、バリュー チェーンの最適化、市場シェア、国内および現地の市場プレーヤーの影響、新たな収益源の観点から見た機会の分析、市場規制の変更、戦略的市場成長分析、市場規模、カテゴリ市場の成長、アプリケーションのニッチと優位性、製品の承認、製品の発売、地理的拡大、市場における技術革新などの詳細が提供されます。市場に関する詳細情報を取得するには、アナリスト ブリーフについて Data Bridge Market Research にお問い合わせください。当社のチームが、情報に基づいた市場決定を行い、市場の成長を実現できるようお手伝いします。

自律ロボット市場の展望

市場は、タイプ、運用モード、提供内容、アプリケーション、およびエンド ユーザーに基づいてセグメント化されています。これらのセグメントの成長は、業界のわずかな成長セグメントを分析するのに役立ち、ユーザーに貴重な市場の概要と市場の洞察を提供し、コア市場アプリケーションを特定するための戦略的決定を下すのに役立ちます。

タイプ

- 物品から人へのピッキングロボット

- 自動運転フォークリフト

- 無人航空機

- 自律在庫ロボット

操作モード

- 半自律型

- 完全自律型

提供

- ハードウェア

- タイプ

- センサー

- アクチュエータ

- 電源

- 制御システム

- その他

- タイプ

- ソフトウェア

- サービス

応用

- 倉庫車両管理

- ソート

- ピックアンドプレース

- 引っ張る

- その他

エンドユーザー

- 工業・製造業

- タイプ

- 物品から人へのピッキングロボット

- 自動運転フォークリフト

- 無人航空機

- 自律在庫ロボット

- タイプ

- 倉庫・物流

- タイプ

- 物品から人へのピッキングロボット

- 自動運転フォークリフト

- 無人航空機

- 自律在庫ロボット

- タイプ

- 電子商取引

- タイプ

- 物品から人へのピッキングロボット

- 自動運転フォークリフト

- 無人航空機

- 自律在庫ロボット

- タイプ

- 健康管理

- タイプ

- 物品から人へのピッキングロボット

- 自動運転フォークリフト

- 無人航空機

- 自律在庫ロボット

- タイプ

- 農業

- タイプ

- 物品から人へのピッキングロボット

- 自動運転フォークリフト

- 無人航空機

- 自律在庫ロボット

- タイプ

- 軍事・防衛

- タイプ

- 物品から人へのピッキングロボット

- 自動運転フォークリフト

- 無人航空機

- 自律在庫ロボット

- タイプ

- その他

自律ロボット市場の地域分析

市場は分析され、市場規模の洞察と傾向は、上記のように国、タイプ、運用モード、提供、アプリケーション、エンドユーザー別に提供されます。

市場対象となる国は米国とカナダです。

米国は北米の自律型ロボット市場をリードすると予想されています。この成長は、急速な工業化、さまざまな分野での自動化の導入の増加、職場の安全性への重点の高まりなど、いくつかの要因に起因しています。

レポートの国別セクションでは、市場の現在および将来の傾向に影響を与える国内市場における個別の市場影響要因と規制の変更も提供しています。下流および上流のバリュー チェーン分析、技術動向、ポーターの 5 つの力の分析、ケース スタディなどのデータ ポイントは、各国の市場シナリオを予測するために使用される指標の一部です。また、国別データの予測分析を提供する際には、北米ブランドの存在と可用性、および地元および国内ブランドとの競争が激しいか少ないために直面する課題、国内関税と貿易ルートの影響も考慮されます。

自律ロボットの市場シェア

市場競争環境では、競合他社ごとの詳細が提供されます。詳細には、会社概要、会社の財務状況、収益、市場の可能性、研究開発への投資、新しい市場への取り組み、北米でのプレゼンス、生産拠点と施設、生産能力、会社の強みと弱み、製品の発売、製品の幅と広さ、アプリケーションの優位性などが含まれます。提供される上記のデータ ポイントは、市場に関連する会社の焦点にのみ関連しています。

市場で活動する自律型ロボット市場のリーダーは次のとおりです。

- KUKA AG(ドイツ)

- ローカス・ロボティクス(米国)

- GreyOrange Inc. (米国)

- ハーベストオートメーション(米国)

- ABB(スイス)

- オムロン株式会社(日本)

- Geekplus Technology Co., Ltd (中国)

- マルチウェイロボティクス(深圳)有限公司(中国)

- テラダイン社(米国)

- Clearpath Robotics, Inc.、Rockwell Automation の子会社 (カナダ)

- ゼブラテクノロジーズ社(米国)

- シーグリッド(米国)

- Aethon, Inc.(米国)

自律ロボット市場の最新動向

- 2020年3月、KUKAは完全自動化されたバッテリーパック生産ラインを計画し供給する大型契約を獲得した。2021年から高級電気自動車用のバッテリーシステムを製造する予定のこのラインには、組み立てから品質管理まで、さまざまなタスクに50台以上のKUKA産業用ロボットが組み込まれている。この買収により、KUKAは電気自動車分野での地位を強化し、バッテリー生産の自動化に関する専門知識を示すことになる。また、需要の高い精密製造とデジタル工場技術の能力を強化することで、KUKAのロボット工学分野の成長もサポートすることになる。

- 2024年4月、オムロン株式会社、ニューラ・ロボティクス、セーフティ・テクノロジーズ社は、製造業における認知ロボットの発展に向けて戦略的提携を結びました。この提携により、ニューラのAI駆動型認知ロボットとオムロンのグローバルな自動化の専門知識が統合され、工場自動化における効率、柔軟性、安全性が向上します。両社は協力して、ロボットが適応、学習、複雑なタスクを実行できるようにすることで業界に革命をもたらし、産業自動化における新しい基準を確立することを目指しています。

- 2024年10月、ABBは米国の新興企業Molgと提携し、データセンターの電子廃棄物の自動分解とリサイクルのためのロボットマイクロファクトリーを開発しました。このコラボレーションは、責任ある廃棄、希少材料の回収、電子機器部門の循環性を実現することで、増大する電子廃棄物の課題に対処します。ABBのロボット部門は、産業プロセスにおける効率、持続可能性、労働者の安全性を高める自動化ソリューションを推進することで、イノベーションをサポートしています。

- 2024年11月、Geekplus Technology Co., Ltd.とIntelは、Intelのビジュアルナビゲーションモジュールを搭載した初の視覚のみの自律移動ロボット(AMR)であるビジョンオンリーロボットソリューションを発表し、スマートロジスティクスを推進します。このイノベーションは、視覚ベースのAMRテクノロジーにおけるGeekplusのリーダーシップを強化し、複雑な設定でのナビゲーション、障害物回避、適応性を向上させるとともに、自律倉庫および物流プロセスの効率と精度を高めます。

- 2024年3月、テラダイン社はNVIDIAと提携し、ユニバーサルロボットのコボットやMiR1200パレットジャックなどのロボットにAI技術を組み込むことになりました。この提携により、ロボットの能力が加速コンピューティングによって強化され、経路計画の効率が向上し、複雑な環境でのパレットの自動処理が可能になります。NVIDIAの高度なAIソリューションを活用することで、テラダイン・ロボティクスはロボットのパフォーマンスと自律性を向上させ、特に自動化とマテリアルハンドリングの分野で新たなアプリケーションの可能性を切り開きます。このコラボレーションにより、テラダインはAI駆動型ロボット分野のリーダーとしての地位を強化します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 北米の自律型ロボット市場の概要

1.4 通貨と価格

1.5 制限事項

1.6 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 DBMR TRIPODデータ検証モデル

2.5 主要オピニオンリーダーとの一次インタビュー

2.6 DBMR市場ポジショングリッド

2.7 ベンダーシェア分析

2.8 多変量モデリング

2.9 タイムラインカーブを入力する

2.1 市場エンドユーザーカバレッジグリッド

2.11 二次資料

2.12 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 ユースケース分析

4.1.1 工業および製造業

4.1.2 電子商取引

4.1.3 軍事と防衛

4.1.4 倉庫と物流

4.1.5 ヘルスケア

4.1.6 農業

4.2 規制枠組み

4.3 技術動向

4.3.1 AIと機械学習の統合

4.3.2 高度なセンサー技術

4.3.3 バッテリーと電源のイノベーション

4.4 投資モデルと導入モデル

4.5 ポーターの5つの力

4.6 バリューチェーン分析

5 市場概要

5.1 ドライバー

5.1.1 スマート製造の導入拡大

5.1.2 強化されたセンサー技術とコンピュータービジョン

5.1.3 AIと機械学習機能の向上

5.1.4 人的エラー関連コストの削減

5.2 拘束

5.2.1 多額の初期費用とロボットの導入

5.2.2 データのプライバシーとセキュリティに関する懸念

5.3 機会

5.3.1 政府の取り組みによるロボット工学への投資

5.3.2 リサイクル、エネルギー最適化、精密農業への展開

5.4 課題

5.4.1 有資格ロボット技術者の不足

5.4.2 人間との相互作用との互換性

6 北米の自律型ロボット市場(タイプ別)

6.1 概要

6.2 物品・人員ピッキングロボット

6.3 自動運転フォークリフト

6.4 無人航空機

6.5 自律型在庫ロボット

7 北米の自律型ロボット市場(運用モード別)

7.1 概要

7.2 半自律型

7.3 完全自律

8 北米の自律型ロボット市場、提供内容別

8.1 概要

8.2 ハードウェア

8.2.1 ハードウェア(タイプ別)

8.2.1.1 センサー

8.2.1.2 アクチュエータ

8.2.1.3 電源

8.2.1.4 制御システム

8.2.1.5 その他

8.3 ソフトウェア

8.4 SERVICE

9 NORTH AMERICA AUTONOMOUS ROBOT MARKET, BY APPLICATION

9.1 OVERVIEW

9.2 WAREHOUSE FLEET MANAGEMENT

9.3 SORTING

9.4 PICK AND PLACE

9.5 TUGGING

9.6 OTHER

10 NORTH AMERICA AUTONOMOUS ROBOT MARKET, BY END-USER

10.1 OVERVIEW

10.2 INDUSTRIAL & MANUFACTURING

10.2.1 GOODS-TO-PERSON PICKING ROBOTS

10.2.2 SELF-DRIVING FORKLIFTS

10.2.3 UNMANNED AERIAL VEHICLE

10.2.4 AUTONOMOUS INVENTORY ROBOTS

10.3 WAREHOUSING & LOGISTICS

10.3.1 GOODS-TO-PERSON PICKING ROBOTS

10.3.2 SELF-DRIVING FORKLIFTS

10.3.3 UNMANNED AERIAL VEHICLE

10.3.4 AUTONOMOUS INVENTORY ROBOTS

10.4 E-COMMERCE

10.4.1 GOODS-TO-PERSON PICKING ROBOTS

10.4.2 SELF-DRIVING FORKLIFTS

10.4.3 UNMANNED AERIAL VEHICLE

10.4.4 AUTONOMOUS INVENTORY ROBOTS

10.5 HEALTHCARE

10.5.1 GOODS-TO-PERSON PICKING ROBOTS

10.5.2 SELF-DRIVING FORKLIFTS

10.5.3 UNMANNED AERIAL VEHICLE

10.5.4 AUTONOMOUS INVENTORY ROBOTS

10.6 AGRICULTURE

10.6.1 GOODS-TO-PERSON PICKING ROBOTS

10.6.2 SELF-DRIVING FORKLIFTS

10.6.3 UNMANNED AERIAL VEHICLE

10.6.4 AUTONOMOUS INVENTORY ROBOTS

10.7 MILITARY & DEFENSE

10.7.1 GOODS-TO-PERSON PICKING ROBOTS

10.7.2 SELF-DRIVING FORKLIFTS

10.7.3 UNMANNED AERIAL VEHICLE

10.7.4 AUTONOMOUS INVENTORY ROBOTS

10.8 OTHER

11 NORTH AMERICA AUTONOMOUS ROBOT MARKET, BY REGION

11.1 NORTH AMERICA

11.1.1 U.S.

11.1.2 CANADA

11.1.3 MEXICO

12 NORTH AMERICA AUTONOMOUS ROBOT MARKET, COMPANY LANDSCAPE

12.1 COMPANY SHARE ANALYSIS: NORTH AMERICA

13 SWOT ANALYSIS

14 COMPANY PROFILES

14.1 KUKA AG

14.1.1 COMPANY SNAPSHOT

14.1.2 REVENUE ANALYSIS

14.1.3 COMPANY SHARE ANALYSIS

14.1.4 PRODUCT PORTFOLIO

14.1.5 RECENT DEVELOPMENTS

14.2 OMRON CORPORATION

14.2.1 COMPANY SNAPSHOT

14.2.2 REVENUE ANALYSIS

14.2.3 COMPANY SHARE ANALYSIS

14.2.4 PRODUCT PORTFOLIO

14.2.5 RECENT DEVELOPMENTS

14.3 ABB

14.3.1 COMPANY SNAPSHOT

14.3.2 REVENUE ANALYSIS

14.3.3 COMPANY SHARE ANALYSIS

14.3.4 PRODUCT PORTFOLIO

14.3.5 RECENT DEVELOPMENTS

14.4 GEEKPLUS TECHNOLOGY CO., LTD.

14.4.1 COMPANY SNAPSHOT

14.4.2 COMPANY SHARE ANALYSIS

14.4.3 PRODUCT PORTFOLIO

14.4.4 RECENT DEVELOPMENTS

14.5 TERADYNE INC.

14.5.1 COMPANY SNAPSHOT

14.5.2 REVENUE ANALYSIS

14.5.3 COMPANY SHARE ANALYSIS

14.5.4 PRODUCT PORTFOLIO

14.5.5 RECENT DEVELOPMENTS

14.6 AETHON, INC.

14.6.1 COMPANY SNAPSHOT

14.6.2 PRODUCT PORTFOLIO

14.6.3 RECENT DEVELOPMENTS

14.7 CLEARPATH ROBOTICS, INC. (A ROCKWELL AUTOMATION COMPANY)

14.7.1 COMPANY SNAPSHOT

14.7.2 PRODUCT PORTFOLIO

14.7.3 RECENT DEVELOPMENTS

14.8 FETCH ROBOTICS, INC (ZEBRA TECHNOLOGIES CORP.)

14.8.1 COMPANY SNAPSHOT

14.8.2 REVENUE ANALYSIS

14.8.3 PRODUCT PORTFOLIO

14.8.4 RECENT DEVELOPMENTS

14.9 GREYORANGE INC.

14.9.1 COMPANY SNAPSHOT

14.9.2 PRODUCT PORTFOLIO

14.9.3 RECENT DEVELOPMENTS

14.1 HARVEST AUTOMATION

14.10.1 COMPANY SNAPSHOT

14.10.2 PRODUCT PORTFOLIO

14.10.3 RECENT DEVELOPMENT

14.11 LOCUS ROBOTICS

14.11.1 COMPANY SNAPSHOT

14.11.2 PRODUCT PORTFOLIO

14.11.3 RECENT DEVELOPMENTS

14.12 MULTIWAY ROBOTICS (SHENZHEN) CO., LTD.

14.12.1 COMPANY SNAPSHOT

14.12.2 PRODUCT PORTFOLIO

14.12.3 RECENT DEVELOPMENT

14.13 ROBOTNIK

14.13.1 COMPANY SNAPSHOT

14.13.2 PRODUCT PORTFOLIO

14.13.3 RECENT DEVELOPMENTS

14.14 SEEGRID

14.14.1 COMPANY SNAPSHOT

14.14.2 PRODUCT PORTFOLIO

14.14.3 RECENT DEVELOPMENTS

14.15 SESTO ROBOTICS

14.15.1 COMPANY SNAPSHOT

14.15.2 PRODUCT PORTFOLIO

14.15.3 RECENT DEVELOPMENTS

15 QUESTIONNAIRE

16 RELATED REPORTS

表のリスト

表1 規制枠組み

表2 ロボット技術導入の障害と阻害要因

表3 2024年開発におけるロボット価格の内訳

表4 北米の自律型ロボット市場(タイプ別)、2018年~2032年(千米ドル)

表5 北米の自律型ロボット市場におけるGoods-to-Personピッキングロボット(地域別)、2018年~2032年(千米ドル)

表6 北米の自律ロボット市場における自動運転フォークリフト、地域別、2018年~2032年(千米ドル)

表7 北米の自律型ロボット市場における無人航空機(UAV)地域別、2018年~2032年(千米ドル)

表8 北米の自律型ロボット市場における地域別在庫ロボット、2018年~2032年(千米ドル)

表9 北米の自律ロボット市場(運用モード別)、2018年~2032年(千米ドル)

表10 北米の半自律型自律ロボット市場(地域別)、2018年~2032年(千米ドル)

表11 北米の完全自律型自律ロボット市場、地域別、2018年~2032年(千米ドル)

表12 北米自律ロボット市場(提供別)、2018年~2032年(単位:千米ドル)

表13 北米の自律ロボット市場におけるハードウェア、地域別、2018年~2032年(千米ドル)

表14 北米の自律ロボット市場におけるハードウェア、2018年~2032年(単位:千米ドル)

表15 北米の自律ロボット市場におけるソフトウェア、地域別、2018年~2032年(千米ドル)

表16 北米の自律ロボットサービス市場、地域別、2018年~2032年(千米ドル)

表17 北米自律ロボット市場(用途別)、2018年~2032年(千米ドル)

表18 北米の倉庫フリート管理における自律ロボット市場、地域別、2018年~2032年(千米ドル)

表19 北米の自律ロボット市場における地域別分類、2018年~2032年(千米ドル)

表20 北米のピックアンドプレース自律ロボット市場、地域別、2018年~2032年(千米ドル)

表21 北米の自律ロボット市場(地域別)、2018年~2032年(千米ドル)

表22 北米その他地域別自律ロボット市場におけるフリート管理、2018年~2032年(千米ドル)

表23 北米の自律型ロボット市場(エンドユーザー別)、2018年~2032年(千米ドル)

表24 北米の産業・製造業における自律型ロボット市場(地域別、2018年~2032年)(単位:千米ドル)

表25 北米の産業・製造業における自律型ロボット市場(タイプ別)、2018年~2032年(千米ドル)

表26 北米の倉庫・物流における自律ロボット市場、地域別、2018年~2032年(千米ドル)

表27 北米の倉庫・物流における自律ロボット市場(タイプ別)、2018年~2032年(千米ドル)

表28 北米の自律ロボット市場における電子商取引、地域別、2018年~2032年(千米ドル)

表29 北米の自律型ロボット市場における電子商取引、タイプ別、2018年~2032年(千米ドル)

表30 北米ヘルスケアにおける自律型ロボット市場(地域別、2018年~2032年)(単位:千米ドル)

表31 北米ヘルスケアにおける自律型ロボット市場(タイプ別)、2018年~2032年(千米ドル)

表32 北米農業における自律ロボット市場(地域別)、2018年~2032年(千米ドル)

表33 北米農業における自律ロボット市場(タイプ別)、2018年~2032年(千米ドル)

表34 北米の軍事・防衛向け自律型ロボット市場(地域別)、2018年~2032年(千米ドル)

表35 北米軍事・防衛向け自律型ロボット市場(タイプ別)、2018年~2032年(千米ドル)

表36 北米の自律型ロボット市場におけるその他企業、地域別、2018年~2032年(千米ドル)

表37 北米の自律ロボット市場(国別)、2018年~2032年(千米ドル)

表38 北米の自律ロボット市場(タイプ別)、2018年~2032年(千米ドル)

表39 北米自律ロボット市場(運用モード別)、2018年~2032年(千米ドル)

表40 北米の自律型ロボット市場(提供別)、2018年~2032年(千米ドル)

表41 北米の自律ロボット市場におけるハードウェア(タイプ別)、2018年~2032年(千米ドル)

表42 北米の自律ロボット市場(用途別)、2018年~2032年(千米ドル)

表43 北米の自律型ロボット市場(エンドユーザー別)、2018年~2032年(千米ドル)

表44 北米の産業・製造業における自律型ロボット市場(タイプ別)、2018年~2032年(千米ドル)

表45 北米倉庫・物流における自律ロボット市場(タイプ別)、2018年~2032年(千米ドル)

表46 北米の自律型ロボット市場における電子商取引、タイプ別、2018年~2032年(千米ドル)

表47 北米ヘルスケアにおける自律型ロボット市場(タイプ別)、2018年~2032年(千米ドル)

表48 北米農業における自律ロボット市場(タイプ別)、2018年~2032年(千米ドル)

表49 北米軍事・防衛向け自律型ロボット市場(タイプ別)、2018年~2032年(千米ドル)

表50 米国自律ロボット市場(タイプ別)、2018年~2032年(千米ドル)

表51 米国自律ロボット市場(運用モード別)、2018年~2032年(千米ドル)

表52 米国自律型ロボット市場(提供別)、2018年~2032年(千米ドル)

表53 米国の自律ロボット市場におけるハードウェア(タイプ別)、2018年~2032年(千米ドル)

表 54 米国の自律型ロボット市場、用途別、2018 年 - 2032 年 (千米ドル)

表55 米国自律型ロボット市場、エンドユーザー別、2018年~2032年(千米ドル)

表56 米国産業・製造業における自律型ロボット市場(タイプ別)、2018年~2032年(千米ドル)

表57 米国倉庫・物流における自律ロボット市場、タイプ別、2018年~2032年(千米ドル)

表58 米国Eコマースの自律ロボット市場、タイプ別、2018年~2032年(千米ドル)

表59 米国ヘルスケアにおける自律型ロボット市場(タイプ別)、2018年~2032年(千米ドル)

表60 米国農業における自律型ロボット市場(タイプ別)、2018年~2032年(千米ドル)

表61 米国軍事・防衛分野の自律型ロボット市場(タイプ別)、2018年~2032年(千米ドル)

表62 カナダの自律型ロボット市場(タイプ別)、2018年~2032年(千米ドル)

表63 カナダの自律ロボット市場(運用モード別)、2018年~2032年(千米ドル)

表64 カナダの自律型ロボット市場(提供別)、2018年~2032年(千米ドル)

表65 カナダの自律ロボット市場におけるハードウェア、タイプ別、2018年~2032年(千米ドル)

表66 カナダの自律ロボット市場、用途別、2018年~2032年(千米ドル)

表67 カナダの自律型ロボット市場(エンドユーザー別)、2018年~2032年(千米ドル)

表68 カナダの産業・製造業における自律型ロボット市場(タイプ別)、2018年~2032年(千米ドル)

表69 カナダの倉庫・物流における自律ロボット市場、タイプ別、2018年~2032年(千米ドル)

表70 カナダの自律型ロボット市場における電子商取引、タイプ別、2018年~2032年(千米ドル)

表71 カナダのヘルスケアにおける自律型ロボット市場、タイプ別、2018年~2032年(千米ドル)

表72 カナダ農業における自律型ロボット市場(タイプ別)、2018年~2032年(千米ドル)

表73 カナダの軍事・防衛産業における自律型ロボット市場(タイプ別)、2018年~2032年(千米ドル)

表74 メキシコの自律ロボット市場(タイプ別)、2018年~2032年(千米ドル)

表75 メキシコの自律ロボット市場、運用モード別、2018年~2032年(千米ドル)

表76 メキシコの自律ロボット市場、提供別、2018年~2032年(千米ドル)

表77 メキシコの自律ロボット市場におけるハードウェア、タイプ別、2018年~2032年(千米ドル)

表78 メキシコの自律ロボット市場、用途別、2018年~2032年(千米ドル)

表79 メキシコの自律ロボット市場、エンドユーザー別、2018年~2032年(千米ドル)

表80 メキシコの産業・製造業における自律型ロボット市場、タイプ別、2018年~2032年(千米ドル)

表81 メキシコの倉庫・物流における自律ロボット市場、タイプ別、2018年~2032年(千米ドル)

表82 メキシコの自律型ロボット市場における電子商取引、タイプ別、2018年~2032年(千米ドル)

表83 メキシコのヘルスケアにおける自律ロボット市場、タイプ別、2018年~2032年(千米ドル)

表84 メキシコ農業における自律ロボット市場(タイプ別)、2018年~2032年(千米ドル)

表85 メキシコの軍事・防衛向け自律型ロボット市場(タイプ別)、2018年~2032年(千米ドル)

図表一覧

図1 北米の自律ロボット市場:セグメンテーション

図2 北米の自律ロボット市場:データの三角測量

図3 北米の自律ロボット市場:DROC分析

図4 北米の自律型ロボット市場:北米と地域市場の比較分析

図5 北米の自律ロボット市場:企業調査分析

図6 北米の自律型ロボット市場:インタビュー人口統計

図7 北米の自律ロボット市場:DBMR市場ポジショングリッド

図8 北米の自律ロボット市場:ベンダーシェア分析

図9 北米の自律ロボット市場:多変量モデリング

図10 北米の自律ロボット市場:タイプタイムライン曲線

図11 北米の自律型ロボット市場:市場エンドユーザーカバレッジグリッド

図12 北米の自律ロボット市場:セグメンテーション

図13 北米の自律型ロボット市場は4つのセグメントに分かれている(タイプ別、2024年)

図14 エグゼクティブサマリー

図15 戦略的意思決定

図16 スマート製造の導入拡大が、2025年から2032年の予測期間中に北米の自律型ロボット市場を牽引すると予想される

図17:2025年と2032年には、GtoPピッキングロボットセグメントが北米の自律型ロボット市場で最大のシェアを占めると予想されている。

図18 北米の自律型ロボット市場の推進要因、制約要因、機会、課題

図19 ロボット導入率(%)

図20 政府が公式に推進するロボット研究開発プログラム(百万単位)

図21 北米の自律型ロボット市場:タイプ別、2024年

図22 北米の自律型ロボット市場:運用モード別、2024年

図23 北米の自律型ロボット市場:提供製品別、2024年

図24 北米の自律型ロボット市場:アプリケーション別、2024年

図25 北米の自律型ロボット市場:エンドユーザー別、2024年

図26 北米の自律型ロボット市場:スナップショット(2024年)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。