北米ブランドジェネリック医薬品市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

55.89 Billion

USD

95.79 Billion

2024

2032

USD

55.89 Billion

USD

95.79 Billion

2024

2032

| 2025 –2032 | |

| USD 55.89 Billion | |

| USD 95.79 Billion | |

| % | |

|

北米ブランドジェネリック医薬品市場セグメンテーション:薬物クラス別(降圧剤、ホルモン剤、代謝拮抗剤、脂質低下薬、抗てんかん薬、アルキル化剤、抗うつ剤、抗精神病薬、その他)、用途別(心血管疾患、疼痛管理・抗炎症薬、腫瘍学、糖尿病、神経学、消化器疾患、皮膚科、その他)、投与経路別(経口、注射、局所投与、その他)、製品タイプ別(付加価値ブランドジェネリック医薬品、商品名ジェネリック医薬品)、患者層別(成人、高齢者、小児)、エンドユーザー別(病院、診療所、在宅ケア、学術研究機関、その他)、流通チャネル別(小売薬局、病院薬局、直接入札、その他) - 2032年までの業界動向と予測

北米のブランドジェネリック医薬品市場規模

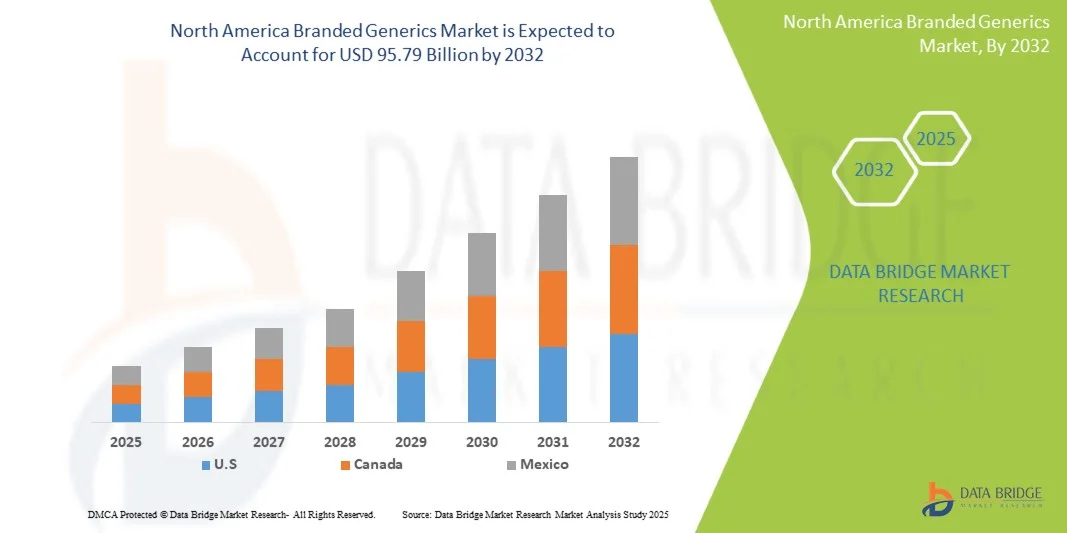

- 北米のブランドジェネリック医薬品市場は2024年に558億9000万米ドルと評価され、 2032年までに957億9000万米ドルに達すると予想されています。

- 2025年から2032年の予測期間中、市場は主に医療費の増加、慢性疾患の罹患率の上昇、先進国と新興国市場の両方における手頃な価格で高品質の医薬品の需要によって、7.0%のCAGRで成長すると予想されます。

- この成長は、先発医薬品の特許満了、費用対効果の高い治療を支援する政府の政策、新興国における医療アクセスの拡大、デジタルヘルスおよびeファーマシーチャネルの普及拡大によってさらに促進されています。医薬品処方の継続的な革新、患者アドヒアランス戦略の改善、大手製薬会社によるブランドジェネリック医薬品ポートフォリオの拡大も、世界的な市場拡大を加速させると予想されます。

北米ブランドジェネリック医薬品市場分析

- 北米のブランドジェネリック医薬品市場は、ジェネリック医薬品の手頃な価格とブランド認知度を兼ね備えた、費用対効果が高く高品質な医薬品への需要の高まりに牽引され、力強い成長を遂げています。ブランドジェネリック医薬品は、患者の服薬アドヒアランスの向上、必須医薬品へのアクセス拡大、そして新興市場と先進市場の両方において製薬会社への収益機会の提供において重要な役割を果たしています。市場は、国による規制の違い、価格圧力、そしてブランドロイヤルティを維持するための継続的なイノベーションの必要性といった課題に直面しています。

- 慢性疾患管理、腫瘍学、心血管疾患、感染症治療の各分野が主要な成長ドライバーとなっています。新興国における非感染性疾患の罹患率の上昇、医療意識の高まり、そして医療へのアクセス拡大は、ブランドジェネリック医薬品の需要を押し上げています。さらに、バイオシミラーやスペシャリティジェネリック医薬品の普及拡大は、有効性と安全性を維持しながら、高価な先発医薬品の代替品を提供することで、市場のダイナミクスを形成しています。製薬会社は、マーケティング戦略、患者教育、戦略的パートナーシップを活用し、ブランドジェネリック医薬品の普及を促進しています。

- 米国は、確立されたジェネリック医薬品製造能力、政府の好ましい政策、そして医療費の増加により、市場を支配しています。北米は、慢性疾患治療への高い需要、医療保険適用範囲の拡大、そして強力な流通ネットワークに牽引され、これに追随しています。欧州は、ジェネリック医薬品代替政策、コスト抑制策、そして医療効率への重点化の高まりに支えられ、着実な成長を遂げています。ラテンアメリカ、中東、アフリカの新興市場では、医療インフラの改善、規制の整備、そして医薬品製造能力の向上により、ジェネリック医薬品の導入が徐々に進んでいます。

- 降圧剤分野は、簡便な投与量、費用対効果、および治療領域全体にわたる幅広い適用性に対する患者の好みにより、20.95%の市場シェアで市場を支配すると予想されています。

レポートの範囲と北米のブランドジェネリック医薬品市場のセグメンテーション

|

属性 |

北米のブランドジェネリック医薬品主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

北米のブランドジェネリック医薬品市場動向

「手頃な価格で高品質な医薬品への需要の高まりが北米のブランドジェネリック医薬品市場の成長を牽引」

- 医療費の高騰、人口の高齢化、そして慢性疾患や生活習慣病の罹患率の上昇は、北米において手頃な価格でありながら高品質な医薬品への需要を高め、ブランドジェネリック医薬品の成長を支えています。ブランドジェネリック医薬品は、有効性と安全性の高水準を維持しながら、先発医薬品に代わる費用対効果の高い代替品を提供することから、先進国市場と新興国市場の両方で不可欠な存在となっています。

- 政府と医療保険者は、医療費の抑制、治療へのアクセス拡大、患者の服薬遵守の向上を目的として、政策、償還枠組み、ジェネリック医薬品代替プログラムなどを通じて、ブランドジェネリック医薬品の使用を積極的に推進しています。これらの施策は、心血管疾患、糖尿病、腫瘍学、中枢神経系疾患など、複数の治療領域における市場導入を促進しています。

- 例えば、2024年3月、米国FDAは糖尿病や高血圧といった需要の高い治療領域において、複数の新しいブランドジェネリック製剤を承認しました。これは、ブランド医薬品に代わる費用対効果の高い代替品に対するパイプライン活動と規制当局の支援の増加を示しています。これは、患者と医療制度のニーズに応えて、北米のブランドジェネリック医薬品市場が継続的に拡大していることを示しています。

- 新興国、特に米国とラテンアメリカでは、医療インフラの拡充、中流階級人口の増加、そして治療へのアクセス向上を目指す政府の取り組みにより、ブランドジェネリック医薬品の普及が加速しています。企業はこれらの地域で高まる需要に対応するため、現地生産の拡大、研究開発への投資、流通ネットワークの強化に取り組んでいます。

- 北米の医療制度が手頃な価格、アクセスしやすさ、治療の遵守を重視し続けるにつれて、ブランドジェネリックの役割は、製造、パッケージング、患者中心の医薬品開発におけるイノベーションを推進しながら持続可能な医療提供を確保する上でますます重要になります。

北米のブランドジェネリック医薬品市場の動向

ドライバ

「ブロックバスター医薬品の特許切れ」

- 北米のブランドジェネリック医薬品市場の拡大を牽引する最も強力な構造的要因の一つは、ブロックバスター医薬品の特許切れです。収益性の高いイノベーター医薬品が独占権を失うと、ジェネリック医薬品メーカーやバイオシミラーメーカーが競合製品を投入する機会が生まれ、イノベーター医薬品の市場シェアは低下し、需要はより低コストの代替品へと向かいます。

- この「特許の崖」は、下流で連鎖的な影響を引き起こします。製薬会社は略式新薬申請(ANDA)またはバイオシミラー申請を急いで提出し、規制当局は審査を迅速化し、支払者はジェネリック医薬品をますます好むようになり、患者はより手頃な価格のブランドジェネリック医薬品にアクセスできるようになります。

- 過去10年間、大手医薬品メーカーにおける独占権喪失の波は、ジェネリック医薬品の既存メーカーと新規参入企業に繰り返しチャンスをもたらし、価格動向の再構築、ジェネリック医薬品製造における統合促進、新興市場への地理的拡大の加速につながりました。実際、特許切れによって失われる収益規模は、複雑なジェネリック医薬品やバイオシミラーへの投資を経済的に正当化する要因となることがよくあります。

- 重要なのは、特許の崖のタイミングと予測可能性により、ジェネリック医薬品企業は、独占権の喪失前に、上市を予測し、開発パイプラインに投資し、提携を結び、規制書類を事前に提出するための戦略的計画の期間が与えられることである。

- その結果、ブランドジェネリック医薬品セクターは、大型製品の特許満了と密接に結びついた、競争の原動力となる循環的なフロンティアとなる。

抑制/挑戦

「特許訴訟と知的財産リスク」

- 特許訴訟と知的財産リスクは、北米のブランドジェネリック医薬品市場にとって大きな制約となっています。特許紛争の複雑さと長期化は、ジェネリック医薬品の市場参入を遅らせ、市場競争を阻害し、医薬品価格の高止まりにつながる可能性があります。

- これらの法廷闘争には、使用方法特許や二次特許など、多層的な特許請求が含まれることが多く、ブランド医薬品の独占期間が当初の特許期限を超えて延長される可能性があります。

- さらに、特許侵害訴訟への対応にかかる経済的負担は、ジェネリック医薬品メーカー、特に中小企業の市場参入を阻む要因となっています。特許法の進化と、先発医薬品メーカーによる特許ポートフォリオの戦略的活用は、市場動向をさらに複雑化し、世界的にブランドジェネリック市場が形成される可能性を秘めています。

- 例えば、2025年10月、エコノミック・タイムズは、ハイデラバードに拠点を置くナトコ・ファーマが、脊髄性筋萎縮症の治療薬リスジプラムに関するスイス製薬会社ロシュとの特許紛争に勝訴したと報じた。

- これらの法的および財務的な障壁は、メーカーの収益性と患者が手頃な価格の医薬品にアクセスすることの両方に影響を与えます。全体として、特許訴訟と知的財産リスクは、北米のブランドジェネリック医薬品市場における競争と成長に影響を与える主要な制約要因であり続けています。

北米のブランドジェネリック医薬品市場の範囲

北米のブランドジェネリック医薬品市場は、薬物クラス、用途、投与経路、製品タイプ、患者の人口統計、エンドユーザー、流通チャネルに基づいて、7 つの主要なセグメントに分割されています。

• 薬物クラス別

北米のブランドジェネリック医薬品市場は、薬剤の種類に基づいて、降圧剤、ホルモン剤、代謝拮抗剤、脂質低下薬、抗てんかん薬、アルキル化剤、抗うつ薬、抗精神病薬、その他に分類されます。2025年には、世界的な心血管疾患の有病率の上昇、高血圧管理に対する意識の高まり、そして患者と医療提供者による費用対効果の高いジェネリック医薬品への嗜好の高まりを背景に、降圧剤セグメントが20.95%の市場シェアで市場を席巻すると予想されています。

降圧剤分野は、固定用量併用療法の継続的な革新、手頃な価格の医薬品を推進する政府の取り組み、新興経済国における医療へのアクセスの拡大により、降圧剤ブランドジェネリックの採用が総合的に促進され、2025年から2032年の予測期間中に9.8%のCAGRで成長することが見込まれています。

• アプリケーション別

用途別に見ると、市場は心血管疾患、疼痛管理・抗炎症、腫瘍学、糖尿病、神経学、消化器疾患、皮膚科、その他に分類されています。2025年には、世界的な心臓関連疾患の有病率の上昇、高齢者人口の増加、そして予防的な心血管ケアへの意識の高まりと、費用対効果の高いブランドジェネリック医薬品の普及により、心血管疾患セグメントが27.88%の市場シェアで市場を席巻すると予想されています。

心臓血管疾患分野は、新興市場の医療制度により必須医薬品へのアクセスが強化され、固定用量併用療法が普及し、継続的な研究開発により心臓血管治療用ブランドジェネリックの有効性と安全性プロファイルが改善されているため、8.6%のCAGRで着実に拡大すると予測されています。

• 投与経路

投与経路に基づき、北米のブランドジェネリック医薬品市場は、経口、注射、局所投与、その他に分類されます。2025年には、経口投与の利便性、患者コンプライアンスの高さ、経口製剤の広範な入手性、そして他の投与経路に比べて費用対効果が高いことから、経口セグメントが54.98%の市場シェアで市場を席巻すると予想されています。

経口セグメントは、長期投薬を必要とする慢性疾患の増加、自己投与療法の嗜好の高まり、バイオアベイラビリティが向上し患者に優しい設計の革新的な経口製剤の継続的な導入に支えられ、予測期間中に 7.2% の加速成長が見込まれます。

• 製品タイプ別

製品タイプ別に見ると、市場は付加価値ブランドジェネリックと商品名ジェネリックに分類されます。2025年には、付加価値ブランドジェネリックが、その優れた有効性、安全性プロファイルの改善、患者中心の処方、そして標準ジェネリックに比べて差別化された治療効果を提供できる能力により、66.21%の市場シェアで市場をリードすると予想されます。

付加価値ブランドジェネリックセグメントは、患者の服薬遵守を改善する処方に対する医療提供者の嗜好の高まり、併用療法の需要の増加、薬物送達技術の継続的な革新、慢性疾患や複雑な疾患の治療における満たされていない医療ニーズへの対応への重点により、重要性が高まり、7.1%のCAGRで成長しています。

• 患者の人口統計別

患者層に基づき、市場は成人、高齢者、小児の3つに分類されます。2025年には、成人層が64.43%の市場シェアを占めると予想されています。これは、成人人口における心血管疾患、糖尿病、高血圧といった慢性疾患や生活習慣病の有病率の高さが、ブランドジェネリック医薬品に対する継続的な需要を牽引しているためです。

成人セグメントは、ヘルスケアに対する意識の高まり、手頃な価格の医薬品へのアクセスの増加、新興経済国における中流階級人口の増加、成人患者の間でより優れた有効性と遵守を提供する付加価値のあるブランドジェネリック医薬品の選好により、年平均成長率7.1%で成長すると予想されています。

• エンドユーザーによる

エンドユーザーに基づいて、市場は病院、診療所、在宅ケア、学術研究機関、その他に分類されます。2025年には、病院セグメントが50.54%の市場シェアを獲得し、市場を席巻すると予想されています。これは、患者の治療件数の増加、集中治療におけるブランド医薬品や高品質のジェネリック医薬品への需要、そして必須医薬品の安定供給を確保する病院の集中調達慣行などが要因です。

病院セグメントは、病院インフラの拡張、専門病院および多専門病院の増加、慢性疾患および急性疾患による入院の増加、治療成果の向上を目的とした入院患者ケアにおける付加価値のあるブランドジェネリック医薬品の採用増加により、2025年から2032年の間に7.4%という最も高い成長を記録すると予想されています。

• 流通チャネル別

流通チャネルに基づき、市場は小売薬局、病院薬局、直接入札、その他に分類されます。2025年には、小売薬局セグメントが51.56%の市場シェアで市場を席巻すると予想されます。これは、ブランドジェネリック医薬品が小売店を通じて広く入手可能であること、医薬品への利便性の高いアクセスを求める消費者の嗜好、そして都市部と準都市部の両方で薬局チェーンと独立系ドラッグストアが強く存在感を示していることが要因です。

小売薬局セグメントは、セルフメディケーションの傾向の増加、費用対効果の高いブランドジェネリック医薬品の認知度の高まり、薬局ネットワークの拡大、小売チャネルを通じた必須医薬品への手頃な価格でのアクセスを支援する政府の取り組みにより、2025年から2032年の間に7.2%という最も高い成長を記録すると予想されています。

北米のブランドジェネリック医薬品市場 – 地域分析

- 手頃な価格でありながら高品質の医薬品に対する強い需要と、地域全体での医療費の増加により、米国は2025年に70.77%という最大の収益シェアで北米のブランドジェネリック医薬品市場を支配すると予想されています。

- この拡大は、医療インフラに対する政府の支援の増加、慢性疾患の蔓延の増加、治療遵守に関する意識の高まりによって推進されており、これらすべてがブランドジェネリック医薬品の採用を促進しています。

- インド、米国、日本、韓国などの国々は、確立された医薬品製造能力、ジェネリック医薬品に対する規制支援、国内のヘルスケア生産への投資増加により、この地域をリードしています。

- さらに、現地での医薬品生産、医療へのアクセス、医薬品の輸出を促進する有利な政策により、米国における市場の成長がさらに加速します。

北米ブランドジェネリック医薬品市場の洞察

北米は、高度な医療インフラ、強力な規制枠組み、そして大手製薬企業の存在に支えられ、2025年には北米ブランドジェネリック医薬品市場の約21.42%を占めると予測されています。この地域の成長は、慢性疾患治療薬の需要増加、スペシャリティジェネリック医薬品の普及率の高さ、そしてバイオシミラーの活発な研究開発によって牽引されています。米国とカナダは、国内医薬品製造の拡大、デジタルヘルスへの取り組み、そして患者中心のケアプログラムへの多額の投資を継続しており、これがブランドジェネリック医薬品の普及を後押ししています。さらに、費用対効果の高い治療法と医療の効率性への関心の高まりも、この地域における市場浸透を促進しています。

米国北米ブランドジェネリック医薬品市場インサイト

米国は、強力な製薬エコシステム、高い医療費支出、そしてスペシャリティ医薬品や高付加価値ジェネリック医薬品の急速な普及を背景に、北米市場を牽引すると予想されています。慢性疾患、腫瘍治療、心血管疾患の罹患率の上昇は、ブランドジェネリック医薬品の需要を引き続き牽引しています。医療インフラ、デジタルセラピューティクス、そして製造業の国内回帰への取り組みへの米国の投資は、市場の成長をさらに加速させています。確立された流通ネットワーク、高度な規制支援、そして強力な研究開発能力を備えた米国は、依然として世界最大かつ最も収益性の高いブランドジェネリック医薬品市場の一つです。

カナダ北米ブランドジェネリック医薬品市場インサイト

カナダは、強力な医療インフラ、高度な医薬品製造能力、そして国内医薬品生産を促進する政府の取り組みに支えられ、北米のブランドジェネリック医薬品市場において重要な地位を占めています。慢性疾患管理、腫瘍学、心血管治療に重点を置くカナダは、ブランドジェネリック医薬品の需要を高めています。さらに、製薬会社と研究機関の戦略的パートナーシップは、高付加価値のジェネリック医薬品とスペシャリティ医薬品におけるイノベーションを推進しています。フランスは、医療へのアクセス、手頃な価格、そして治療遵守への関心を高めており、ヨーロッパの医薬品業界における同国の重要性をさらに高めています。

市場で活動する主要なマーケットリーダーは次のとおりです。

- テバ製薬工業株式会社(イスラエル)

- Viatris Inc.(米国)

- サンドスグループAG(スイス)

- Dr. Reddy's Laboratories Ltd.(インド)

- サン・ファーマシューティカル・インダストリーズ(インド)

- オーロビンドファーマ(インド)

- シプラ・ファーマシューティカルズ(インド)

- フレゼニウス・カビ(ドイツ)

- アボット(米国)

- グレンマーク・ファーマシューティカルズ(インド)

- ヒクマ・ファーマシューティカルズPLC(英国)

- ルピン・ファーマシューティカルズ(インド)

- エムキュア・ファーマシューティカルズ(インド)

- バウシュ・ヘルス・カンパニーズ(カナダ)

- マンカインドファーマ(インド)

- ジュビラント・ファーマ(インド)

- ナトコファーマ(インド)

- アリスト・ファーマシューティカルズ・プライベート・リミテッド(インド)

- バイオコン・リミテッド(インド)

- トレント・ファーマシューティカルズ社(インド)

- エンドー株式会社(米国)

- アレンビック・ファーマシューティカルズ・リミテッド(インド)

- SAGENT Pharmaceuticals(米国)

- パナセアバイオテック(インド)

北米ブランドジェネリック医薬品市場の最新動向

- 2025年10月、米国FDAはUZEDY(リスペリドン)徐放性注射懸濁液の適応拡大を承認しました。これにより、成人に加え、13歳から17歳の小児および青年の統合失調症の治療薬としても承認されました。これにより、慢性疾患を抱える若年患者にとって、長期作用型治療の選択肢が提供されます。

- 2025年8月、テバは米国FDAの承認を取得し、サクセンダ(リラグルチド)注射剤の初のジェネリック医薬品を発売しました。このジェネリックGLP-1受容体作動薬は、成人および小児患者の体重管理ツールとして承認されており、慢性的な体重管理のためのより利用しやすい選択肢を提供します。

- 2025年8月、ビアトリスは鉄欠乏性貧血の治療薬である鉄スクロース注射剤の初のジェネリック医薬品について、米国FDAの承認を取得しました。この開発により、米国の患者と医療従事者にとって、より手頃な価格の治療選択肢が提供されます。この承認により、ビアトリスのジェネリック注射剤ポートフォリオが強化され、この重要な治療への患者アクセスが向上します。

- 2025年4月、ビアトリスは、エフェクサー(一般名:ベンラファキシン)の全般性不安障害(GAD)治療薬として、厚生労働省に承認申請を行いました。この承認申請は、日本市場における本剤の治療用途の拡大を目的としています。承認されれば、この疾患に苦しむ日本の患者さんに新たな治療選択肢を提供することになります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 北米ブランドジェネリック医薬品市場の概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 主要オピニオンリーダーとの一次インタビュー

2.8 DBMR市場ポジショングリッド

2.9 市場エンドユーザーカバレッジグリッド

2.1 二次資料

2.11 前提

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 ポーターの5つの力の分析

4.2 ブランド展望

4.2.1 製品とブランドの概要

4.2.1.1 製品概要

4.2.1.2 ブランド概要

4.3 消費者の購買行動 – 北米ブランドジェネリック医薬品市場

4.4 イノベーショントラッカーと戦略分析

4.4.1 主要取引と戦略的提携の分析

4.4.1.1 合弁事業

4.4.1.2 合併と買収

4.4.1.3 ライセンスとパートナーシップ

4.4.1.4 技術協力

4.4.1.5 戦略的投資撤退

4.4.2 開発中の製品数

4.4.3 開発段階

4.4.4 タイムラインとマイルストーン

4.4.5 イノベーション戦略と方法論

4.4.6 リスク評価と軽減

4.4.7 将来の見通し

4.5 特許分析 – 北米ブランドジェネリック医薬品市場

4.5.1 特許の質と強さ

4.5.2 特許ファミリー

4.5.3 ライセンスとコラボレーション

4.5.4 地域特許の現状

4.5.5 IP戦略と管理

4.6 価格分析

4.7 バリューチェーン分析

4.7.1 概要

4.7.2 原材料供給

4.7.3 部品の製造と加工

4.7.4 機器および技術プロバイダー

4.7.5 流通と物流

4.7.6 エンドユーザー(ブランドと業界セクター)

4.7.7 結論

5 規制範囲

5.1 規制対象範囲(北米)

5.2 規制対象範囲(南米)

5.3 規制の対象範囲(欧州)

5.4 規制対象範囲(中東およびアフリカ)

5.5 規制対象範囲(アジア太平洋地域)

5.6 北米ブランドジェネリック医薬品市場のサプライチェーン分析

5.6.1 概要

5.6.2 物流コストシナリオ

5.6.3 物流サービスプロバイダーの重要性

5.6.4 結論

5.7 技術の進歩 – 北米のブランドジェネリック医薬品市場

5.7.1 高度な製剤技術

5.7.2 連続製造とプロセス最適化

5.7.3 偽造防止およびスマートパッケージング技術

5.7.4 改良型薬物送達システム

5.7.5 デジタルトランスフォーメーションと電子処方箋の統合

5.7.6 高度な分析および品質保証ツール

5.7.7 個別化ジェネリック治療の開発

5.7.8 持続可能性と環境に優しい製造

6 市場概要

6.1 ドライバー

6.1.1 ブロックバスター医薬品の特許満了

6.1.2 慢性疾患の有病率の上昇

6.1.3 先発薬に対する費用対効果の高い代替薬

6.1.4 ブランドジェネリック医薬品の簡素化された承認プロセス

6.2 拘束

6.2.1 特許訴訟と知的財産リスク

6.2.2 偽造医薬品および粗悪医薬品

6.3 機会

6.3.1 新興市場におけるブランドジェネリック医薬品の拡大

6.3.2 主要医薬品の特許崖

6.3.3 専門分野および複合ジェネリック医薬品への拡大

6.4 課題

6.4.1 競合他社間の激しい価格圧力

6.4.2 ブランドジェネリック医薬品の品質認識と医師/患者の信頼

7 北米のブランドジェネリック医薬品市場(医薬品クラス別)

7.1 概要

7.2 降圧剤

7.2.1 利尿薬

7.2.2 CE阻害剤(アンジオテンシン変換酵素阻害剤)

7.2.3 アンジオテンシンII受容体拮抗薬(ARBS)

7.2.4 ベータ遮断薬(BBS)

7.2.5 カルシウムチャネル遮断薬(CCBS)

7.2.6 直接血管拡張薬

7.2.7 アルファ1遮断薬

7.2.8 中枢α-2作動薬

7.2.9 ホルモン

7.2.10 ステロイドホルモン

7.2.11 性ホルモン

7.2.12 エストロゲン

7.2.13 プロゲストゲン

7.2.14 アンドロゲン

7.2.15 甲状腺ホルモン

7.2.16 その他のホルモン

7.3 代謝拮抗物質

7.3.1 プリン類似体

7.3.2 ピリミジン類似体

7.3.3 葉酸拮抗薬

7.4 脂質低下薬

7.4.1 スタチン(HMG-CoA還元酵素阻害剤)

7.4.2 配合剤と他の薬剤

7.4.3 フィブラート

7.4.4 胆汁酸吸着剤

7.4.5 PCSK9阻害剤

7.5 抗てんかん薬

7.6 アルキル化剤

7.6.1 窒素マスタード

7.6.2 ニトロソウレア

7.6.3 アルキルスルホン酸塩

7.6.4 トリアゼン

7.6.5 エチレンイミン

7.7 抗うつ薬

7.7.1 選択的セロトニン再取り込み阻害薬(SSRIS)

7.7.2 セロトニン・ノルエピネフリン再取り込み阻害剤(SNRIS)

7.7.3 三環系抗うつ薬(TCAS)

7.7.4 非定型抗うつ薬

7.7.5 モノアミン酸化酵素阻害剤(MAOIS)

7.7.6 NMDA受容体拮抗薬

7.8 抗精神病薬

7.8.1 第二世代(非定型)抗精神病薬

7.8.2 第一世代(典型的)抗精神病薬

7.8.3 フェノチアジン

7.8.4 チオキサンテン

7.8.5 次世代抗精神病薬

7.9 その他

8 北米のブランドジェネリック医薬品市場(用途別)

8.1 概要

8.2 心血管疾患

8.3 疼痛管理と抗炎症

8.4 腫瘍学

8.5 糖尿病

8.6 神経学

8.7 消化器疾患

8.8 皮膚科

8.9 その他

北米ブランドジェネリック市場9 投与経路別

9.1 概要

9.2 口頭試問

9.3 注射剤

9.4 局所投与

9.5 その他

10 北米ブランドジェネリック医薬品市場(製品タイプ別)

10.1 概要

10.2 付加価値ブランドジェネリック

10.3 商品名ジェネリック医薬品

11 北米ブランドジェネリック医薬品市場(患者層別)

11.1 概要

11.2 大人

11.3 老年医学

11.4 小児科

北米ブランドジェネリック医薬品市場(エンドユーザー別)

12.1 概要

12.2 病院

12.3 クリニック

12.4 ホームケア

12.5 学術研究機関

12.6 その他

13 北米ブランドジェネリック医薬品市場(流通チャネル別)

13.1 概要

13.2 小売薬局

13.3 病院薬局

13.4 直接入札

13.5 その他

14 北米の船舶修理・整備サービス市場(地域別)

14.1 北米

14.1.1 米国

14.1.2 カナダ

14.1.3 メキシコ

15 北米ブランドジェネリック医薬品市場:企業の状況

15.1 メーカー企業シェア分析:北米

16 SWOT分析

17 会社概要

17.1 テバ製薬工業株式会社

17.1.1 会社概要

17.1.2 収益分析

17.1.3 企業株式分析

17.1.4 製品ポートフォリオ

17.1.5 最近の開発

17.2 株式会社ヴィアトリス

17.2.1 会社概要

17.2.2 収益分析

17.2.3 企業株式分析

17.2.4 製品ポートフォリオ

17.2.5 最近の動向

17.3 サンドスグループAG

17.3.1 会社概要

17.3.2 収益分析

17.3.3 企業株式分析

17.3.4 製品ポートフォリオ

17.3.5 最近の動向

17.4 ドクターレディーズラボラトリーズ株式会社

17.4.1 会社のスナップショット

17.4.2 収益分析

17.4.3 企業株式分析

17.4.4 製品ポートフォリオ

17.4.5 最近の開発

17.5 サンファーマシューティカルインダストリーズ株式会社

17.5.1 会社概要

17.5.2 収益分析

17.5.3 企業株式分析

17.5.4 製品ポートフォリオ

17.5.5 最近の開発

17.6 アボット

17.6.1 会社概要

17.6.2 収益分析

17.6.3 製品ポートフォリオ

17.6.4 最近の動向

17.7 アレンビック・ファーマシューティカルズ・リミテッド

17.7.1 会社のスナップショット

17.7.2 収益分析

17.7.3 製品ポートフォリオ

17.7.4 最近の開発

17.8 アムニールファーマシューティカルズLLC

17.8.1 会社のスナップショット

17.8.2 収益分析

17.8.3 製品ポートフォリオ

17.8.4 最近の開発

17.9 アリスト・ファーマシューティカルズ・プライベート・リミテッド

17.9.1 会社概要

17.9.2 製品ポートフォリオ

17.9.3 最近の開発

17.1 アスペンホールディングス

17.10.1 会社概要

17.10.2 収益分析

17.10.3 製品ポートフォリオ

17.10.4 最近の開発

17.11 AUROBINDO PHARMA USA(AUROBINDO PHARMA LIMITEDの子会社)

17.11.1 会社概要

17.11.2 収益分析

17.11.3 製品ポートフォリオ

17.11.4 最近の動向

17.12 ボシュヘルスカンパニーズ社

17.12.1 会社概要

17.12.2 収益分析

17.12.3 製品ポートフォリオ

17.12.4 最近の開発

17.13 バイオコン。

17.13.1 会社概要

17.13.2 収益分析

17.13.3 製品ポートフォリオ

17.13.4 最近の動向

17.14 シプラ

17.14.1 会社概要

17.14.2 収益分析

17.14.3 製品ポートフォリオ

17.14.4 最近の動向

17.15 エムキュア・ファーマシューティカルズ・リミテッド

17.15.1 会社概要

17.15.2 収益分析

17.15.3 製品ポートフォリオ

17.15.4 最近の動向

17.16 株式会社エンドー

17.16.1 会社概要

17.16.2 収益分析

17.16.3 製品ポートフォリオ

17.16.4 最近の開発

17.17 フレゼニウス SE & CO. KGAA

17.17.1 会社概要

17.17.2 収益分析

17.17.3 製品ポートフォリオ

17.17.4 最近の開発

17.18 グレンマークファーマシューティカルズ株式会社

17.18.1 会社概要

17.18.2 収益分析

17.18.3 製品ポートフォリオ

17.18.4 最近の動向

17.19 ヒクマ・ファーマシューティカルズPLC

17.19.1 会社概要

17.19.2 収益分析

17.19.3 製品ポートフォリオ

17.19.4 最近の動向

17.2 インタスファーマシューティカルズ株式会社

17.20.1 会社概要

17.20.2 製品ポートフォリオ

17.20.3 最近の開発

17.21 ジュビラント・ジェネリック・リミテッド(ジュビラント・ファーマ・カンパニーの子会社)

17.21.1 会社概要

17.21.2 製品ポートフォリオ

17.21.3 最近の動向

17.22 ルパン

17.22.1 会社概要

17.22.2 収益分析

17.22.3 製品ポートフォリオ

17.22.4 最近の動向

17.23 マンカインド・ファーマ・リミテッド

17.23.1 会社概要

17.23.2 収益分析

17.23.3 製品ポートフォリオ

17.23.4 最近の動向

17.24 ナトコファーマリミテッド

17.24.1 会社概要

17.24.2 収益分析

17.24.3 製品ポートフォリオ

17.24.4 最近の動向

17.25 ニューランド研究所株式会社

17.25.1 会社概要

17.25.2 収益分析

17.25.3 製品ポートフォリオ

17.25.4 最近の開発

17.26 オーキッドファーマ株式会社

17.26.1 会社概要

17.26.2 収益分析

17.26.3 製品ポートフォリオ

17.26.4 最近の開発

17.27 パナセアバイオテック

17.27.1 会社概要

17.27.2 収益分析

17.27.3 製品ポートフォリオ

17.27.4 最近の開発

17.28 エージェント

17.28.1 会社概要

17.28.2 製品ポートフォリオ

17.28.3 最近の開発

17.29 ストライドファーマサイエンスリミテッド。

17.29.1 会社概要

17.29.2 収益分析

17.29.3 製品ポートフォリオ

17.29.4 最近の開発

17.3 トレントファーマシューティカルズ株式会社

17.30.1 会社概要

17.30.2 収益分析

17.30.3 製品ポートフォリオ

17.30.4 最近の動向

17.31 USVプライベートリミテッド。

17.31.1 会社概要

17.31.2 サービスポートフォリオ

17.31.3 最近の開発

17.32 ウォックハルト・リミテッド

17.32.1 会社概要

17.32.2 収益分析

17.32.3 製品ポートフォリオ

17.32.4 最近の開発

17.33 マッケソンコーポレーション

17.33.1 会社概要

17.33.2 収益分析

17.33.3 製品ポートフォリオ

17.33.4 最近の開発

17.34 センコラ株式会社

17.34.1 会社概要

17.34.2 収益分析

17.34.3 製品ポートフォリオ

17.34.4 最近の開発

17.35 カーディナルヘルス

17.35.1 会社概要

17.35.2 収益分析

17.35.3 製品ポートフォリオ

17.35.4 最近の開発

17.36 アルボゲン

17.36.1 会社概要

17.36.2 サービスポートフォリオ

17.36.3 最近の開発

18 アンケート

関連レポート19件

表のリスト

表1 北米ブランドジェネリック医薬品市場のブランド比較分析

表2 特許ランドスケープ

表3 北米ブランドジェネリック医薬品市場(医薬品クラス別)、2018年~2032年(単位:千米ドル)

表4 北米のブランドジェネリック医薬品市場における降圧剤市場(地域別)、2018年~2032年(単位:千米ドル)

表5 北米のブランドジェネリック医薬品市場における降圧剤の種類別市場規模(2018年~2032年、単位:千米ドル)

表6 北米のブランドジェネリック利尿薬市場(タイプ別)、2018年~2032年(千米ドル)

表7 北米のブランドジェネリック医薬品市場におけるACE阻害剤(アンジオテンシン変換酵素阻害剤)の種類別市場規模、2018年~2032年(単位:千米ドル)

表8 北米におけるアンジオテンシンII受容体拮抗薬(ARB)のブランドジェネリック市場(種類別)、2018年~2032年(千米ドル)

表9 北米のベータ遮断薬(BBS)ブランドジェネリック市場、種類別、2018年~2032年(千米ドル)

表10 北米のカルシウムチャネル遮断薬(CCBS)ブランドジェネリック市場、種類別、2018年~2032年(千米ドル)

表11 北米のブランドジェネリック医薬品市場における直接血管拡張薬(タイプ別)、2018年~2032年(千米ドル)

表12 北米のブランドジェネリック医薬品市場におけるアルファ1遮断薬(種類別)、2018年~2032年(千米ドル)

表13 北米におけるブランドジェネリック医薬品市場における中枢神経系α-2作動薬(種類別)、2018年~2032年(千米ドル)

表14 北米のブランドジェネリック医薬品市場におけるホルモン、地域別、2018年~2032年(千米ドル)

表15 北米のブランドジェネリック医薬品市場におけるホルモンの種類別市場規模、2018年~2032年(単位:千米ドル)

表16 北米のブランドジェネリック医薬品市場におけるステロイドホルモンの種類別市場規模、2018年~2032年(単位:千米ドル)

表17 北米における性ホルモンブランドジェネリック市場(タイプ別)、2018年~2032年(単位:千米ドル)

表18 北米のブランドジェネリック医薬品市場におけるエストロゲンの種類別市場規模、2018年~2032年(単位:千米ドル)

表19 北米のブランドジェネリック医薬品市場におけるプロゲストーゲンの種類別市場規模、2018年~2032年(単位:千米ドル)

表20 北米のブランドジェネリック医薬品市場におけるアンドロゲン、種類別、2018年~2032年(千米ドル)

表21 北米のブランドジェネリック医薬品市場における甲状腺ホルモンの種類別、2018年~2032年(単位:千米ドル)

表22 北米におけるブランドジェネリック医薬品市場におけるその他のホルモン、種類別、2018年~2032年(単位:千米ドル)

表23 北米のブランドジェネリック医薬品市場における代謝拮抗剤、地域別、2018年~2032年(単位:千米ドル)

表24 北米のブランドジェネリック医薬品市場における代謝拮抗剤(種類別)、2018年~2032年(単位:千米ドル)

表25 北米のブランドジェネリック医薬品市場におけるプリン類似体、種類別、2018年~2032年(千米ドル)

表26 北米のブランドジェネリック医薬品市場におけるピリミジン類似体、種類別、2018年~2032年(千米ドル)

表27 北米のブランドジェネリック医薬品市場における葉酸拮抗薬(種類別)、2018年~2032年(千米ドル)

表28 北米のブランドジェネリック医薬品市場における脂質低下薬(地域別)、2018年~2032年(単位:千米ドル)

表29 北米のブランドジェネリック医薬品市場における脂質低下薬の種類別市場規模、2018年~2032年(単位:千米ドル)

表30 北米のブランドジェネリック医薬品市場におけるスタチン(HMG-CoA還元酵素阻害剤)の種類別市場規模、2018年~2032年(単位:千米ドル)

表31 北米のブランドジェネリック医薬品市場における複合製品およびその他の薬剤、タイプ別、2018年~2032年(千米ドル)

表32 北米のブランドジェネリック医薬品市場におけるフィブラートの種類別市場規模、2018年~2032年(単位:千米ドル)

表33 北米のブランドジェネリック医薬品市場における胆汁酸吸着剤(タイプ別)、2018年~2032年(千米ドル)

表34 北米のPCSK9阻害剤ブランドジェネリック市場(種類別)、2018年~2032年(千米ドル)

表35 北米におけるブランドジェネリック抗てんかん薬市場(地域別)、2018年~2032年(千米ドル)

表36 北米のブランドジェネリック抗てんかん薬市場(種類別)、2018年~2032年(千米ドル)

表37 北米ブランドジェネリック市場におけるアルキル化剤、地域別、2018年~2032年(千米ドル)

表38 北米のブランドジェネリック医薬品市場におけるアルキル化剤(種類別)、2018年~2032年(千米ドル)

表39 北米のブランドジェネリック医薬品市場における窒素マスタードの種類別市場規模、2018年~2032年(単位:千米ドル)

表40 北米のブランドジェネリック医薬品市場におけるニトロソウレアの種類別市場規模、2018年~2032年(単位:千米ドル)

表41 北米のブランドジェネリック医薬品市場におけるアルキルスルホネートの種類別市場規模、2018年~2032年(単位:千米ドル)

表42 北米のブランドジェネリック医薬品市場におけるトリアゼンの種類別市場規模、2018年~2032年(単位:千米ドル)

表43 北米のブランドジェネリック医薬品市場におけるエチレンイミンの種類別市場規模、2018年~2032年(単位:千米ドル)

表44 北米のブランドジェネリック抗うつ薬市場(地域別)、2018年~2032年(千米ドル)

表45 北米のブランドジェネリック抗うつ薬市場(種類別)、2018年~2032年(単位:千米ドル)

表46 北米における選択的セロトニン再取り込み阻害剤(SSRI)ブランドジェネリック市場、種類別、2018年~2032年(千米ドル)

表47 北米におけるセロトニン・ノルエピネフリン再取り込み阻害剤(SNRIS)のブランドジェネリック市場、種類別、2018年~2032年(千米ドル)

表48 北米における三環式抗うつ薬(TCAS)ブランドジェネリック市場、種類別、2018年~2032年(千米ドル)

表49 北米における非定型抗うつ薬のブランドジェネリック市場(種類別)、2018年~2032年(千米ドル)

表50 北米におけるモノアミン酸化酵素阻害剤(MAOIS)のブランドジェネリック市場、種類別、2018年~2032年(千米ドル)

表51 北米のブランドジェネリック医薬品市場におけるNMDA受容体拮抗薬(種類別)、2018年~2032年(千米ドル)

表52 北米のブランドジェネリック抗精神病薬市場(地域別)、2018年~2032年(千米ドル)

表53 北米のブランドジェネリック抗精神病薬市場(種類別)、2018年~2032年(千米ドル)

表54 北米における第二世代(非定型)抗精神病薬のブランドジェネリック市場、種類別、2018年~2032年(千米ドル)

表55 北米における第一世代(典型的)抗精神病薬のブランドジェネリック市場、種類別、2018年~2032年(千米ドル)

表56 北米におけるブランドジェネリック医薬品市場におけるフェノチアジン類(種類別)、2018年~2032年(単位:千米ドル)

表57 北米のブランドジェネリック医薬品市場におけるチオキサンテンの種類別市場規模、2018年~2032年(千米ドル)

表58 北米における次世代抗精神病薬(ブランドジェネリック医薬品市場)の種類別、2018年~2032年(千米ドル)

表59 北米におけるブランドジェネリック医薬品市場におけるその他企業、地域別、2018年~2032年(千米ドル)

表60 北米ブランドジェネリック医薬品市場(用途別)、2018年~2032年(千米ドル)

表61 北米のブランドジェネリック医薬品市場における心血管疾患、地域別、2018年~2032年(単位:千米ドル)

表62 北米のブランドジェネリック医薬品市場における心血管疾患(種類別)、2018年~2032年(千米ドル)

表63 北米におけるブランドジェネリック医薬品市場における鎮痛・抗炎症薬市場(地域別)、2018年~2032年(単位:千米ドル)

表64 北米におけるブランドジェネリック医薬品市場における疼痛管理および抗炎症薬(タイプ別)、2018年~2032年(千米ドル)

表65 北米のブランドジェネリック医薬品市場における腫瘍学、地域別、2018年~2032年(千米ドル)

表66 北米のブランドジェネリック医薬品市場における腫瘍学、タイプ別、2018年~2032年(千米ドル)

表67 北米におけるブランドジェネリック医薬品市場における固形腫瘍、種類別、2018年~2032年(千米ドル)

表68 北米のブランドジェネリック医薬品市場における血液悪性腫瘍(種類別)、2018年~2032年(千米ドル)

表69 北米の糖尿病治療薬ブランドジェネリック市場(地域別)、2018年~2032年(単位:千米ドル)

表70 北米における糖尿病治療薬ブランドジェネリック市場(タイプ別)、2018年~2032年(単位:千米ドル)

表71 北米の神経疾患ブランドジェネリック市場(地域別)、2018年~2032年(千米ドル)

表72 北米の神経疾患ブランドジェネリック市場(タイプ別)、2018年~2032年(千米ドル)

表73 北米のブランドジェネリック医薬品市場における消化器疾患、地域別、2018年~2032年(千米ドル)

表74 北米のブランドジェネリック医薬品市場における消化器疾患(種類別)、2018年~2032年(千米ドル)

表75 北米の皮膚科におけるブランドジェネリック医薬品市場(地域別)、2018年~2032年(単位:千米ドル)

表76 北米の皮膚科におけるブランドジェネリック医薬品市場(タイプ別)、2018年~2032年(千米ドル)

表77 北米のブランドジェネリック医薬品市場におけるその他企業、地域別、2018年~2032年(千米ドル)

表78 北米におけるブランドジェネリック医薬品市場におけるその他企業、タイプ別、2018年~2032年(千米ドル)

表79 北米ブランドジェネリック医薬品市場(投与経路別)、2018年~2032年(単位:千米ドル)

表80 北米のブランドジェネリック医薬品市場(地域別)、2018年~2032年(千米ドル)

表81 北米におけるブランドジェネリック医薬品市場(タイプ別)、2018年~2032年(千米ドル)

表82 北米のブランドジェネリック注射剤市場(地域別)、2018年~2032年(単位:千米ドル)

表83 北米のブランドジェネリック注射剤市場(タイプ別)、2018年~2032年(千米ドル)

表84 北米のブランドジェネリック医薬品市場における局所投与市場(地域別)、2018年~2032年(単位:千米ドル)

表85 北米におけるブランドジェネリック医薬品市場における局所投与(タイプ別)、2018年~2032年(千米ドル)

表86 北米におけるブランドジェネリック医薬品市場におけるその他企業、地域別、2018年~2032年(千米ドル)

表87 北米ブランドジェネリック医薬品市場(製品タイプ別)、2018年~2032年(千米ドル)

表88 北米のブランドジェネリック医薬品市場における付加価値ブランドジェネリック医薬品、地域別、2018年~2032年(千米ドル)

表89 北米のブランドジェネリック医薬品市場におけるトレードネームドジェネリック医薬品、地域別、2018年~2032年(千米ドル)

表90 北米ブランドジェネリック医薬品市場(患者人口統計別)、2018年~2032年(単位:千米ドル)

表91 北米における成人向けブランドジェネリック医薬品市場(地域別)、2018年~2032年(単位:千米ドル)

表92 北米の高齢者向けブランドジェネリック医薬品市場(地域別)、2018年~2032年(千米ドル)

表93 北米小児用ブランドジェネリック医薬品市場(地域別)、2018年~2032年(千米ドル)

表94 北米ブランドジェネリック医薬品市場(エンドユーザー別)、2018年~2032年(千米ドル)

表95 北米のブランドジェネリック医薬品市場における病院数(地域別)、2018年~2032年(単位:千米ドル)

表96 北米のブランドジェネリック医薬品市場におけるクリニック数(地域別)、2018年~2032年(単位:千米ドル)

表97 北米のブランドジェネリック医薬品市場における在宅ケア市場(地域別)、2018年~2032年(単位:千米ドル)

表98 北米の学術研究機関によるブランドジェネリック医薬品市場への参入、地域別、2018年~2032年(単位:千米ドル)

表99 北米のブランドジェネリック医薬品市場におけるその他企業、地域別、2018年~2032年(千米ドル)

表100 北米ブランドジェネリック医薬品市場(流通チャネル別)、2018年~2032年(千米ドル)

表101 北米のブランドジェネリック医薬品市場における小売薬局数(地域別)、2018年~2032年(単位:千米ドル)

表102 北米のブランドジェネリック医薬品市場における小売薬局(タイプ別)、2018年~2032年(千米ドル)

表103 北米のブランドジェネリック医薬品市場における病院薬局(地域別)、2018年~2032年(単位:千米ドル)

表104 北米ブランドジェネリック医薬品市場における直接入札(地域別)、2018年~2032年(単位:千米ドル)

表105 北米におけるブランドジェネリック医薬品市場におけるその他企業、地域別、2018年~2032年(千米ドル)

表106 北米ブランドジェネリック医薬品市場(国別)、2018年~2032年(千米ドル)

表107 北米ブランドジェネリック医薬品市場(医薬品クラス別)、2018年~2032年(単位:千米ドル)

表108 北米のブランドジェネリック抗高血圧薬市場(種類別)、2018年~2032年(千米ドル)

表109 北米のブランドジェネリック利尿薬市場(タイプ別)、2018年~2032年(千米ドル)

表110 北米のブランドジェネリック医薬品市場におけるACE阻害剤(アンジオテンシン変換酵素阻害剤)の種類別市場規模、2018年~2032年(単位:千米ドル)

表111 北米におけるアンジオテンシンII受容体遮断薬(ARB)のブランドジェネリック市場(種類別)、2018年~2032年(千米ドル)

表112 北米のベータ遮断薬(BBS)ブランドジェネリック市場、種類別、2018年~2032年(千米ドル)

表113 北米のカルシウムチャネル遮断薬(CCBS)ブランドジェネリック市場、種類別、2018年~2032年(千米ドル)

表114 北米のブランドジェネリック医薬品市場における直接血管拡張剤(タイプ別)、2018年~2032年(千米ドル)

表115 北米のブランドジェネリック医薬品市場におけるアルファ1遮断薬(種類別)、2018年~2032年(千米ドル)

表116 北米におけるブランドジェネリック医薬品市場における中枢神経系α-2作動薬(種類別)、2018年~2032年(千米ドル)

表117 北米のブランドジェネリック医薬品市場におけるホルモン剤(種類別)、2018年~2032年(単位:千米ドル)

表118 北米のブランドジェネリック医薬品市場におけるステロイドホルモンの種類別市場規模、2018年~2032年(単位:千米ドル)

表119 北米における性ホルモンブランドジェネリック市場(種類別)、2018年~2032年(単位:千米ドル)

表120 北米のブランドジェネリック医薬品市場におけるエストロゲン(種類別)、2018年~2032年(単位:千米ドル)

表121 北米のブランドジェネリック医薬品市場におけるプロゲストーゲンの種類別市場規模、2018年~2032年(単位:千米ドル)

表122 北米のブランドジェネリック医薬品市場におけるアンドロゲン、種類別、2018年~2032年(千米ドル)

表123 北米のブランドジェネリック医薬品市場における甲状腺ホルモン(種類別)、2018年~2032年(単位:千米ドル)

表124 北米におけるブランドジェネリック医薬品市場におけるその他のホルモン、種類別、2018年~2032年(単位:千米ドル)

表125 北米のブランドジェネリック医薬品市場における代謝拮抗剤(種類別)、2018年~2032年(単位:千米ドル)

表126 北米のブランドジェネリック医薬品市場におけるプリン類似体、種類別、2018年~2032年(千米ドル)

表127 北米のブランドジェネリック医薬品市場におけるピリミジン類似体、種類別、2018年~2032年(千米ドル)

表128 北米のブランドジェネリック医薬品市場における葉酸拮抗薬(種類別)、2018年~2032年(千米ドル)

表129 北米のブランドジェネリック医薬品市場における脂質低下薬の種類別市場規模、2018年~2032年(単位:千米ドル)

表130 北米のブランドジェネリック医薬品市場におけるスタチン(HMG-CoA還元酵素阻害剤)の種類別市場規模、2018年~2032年(単位:千米ドル)

表131 北米のブランドジェネリック医薬品市場における複合製品およびその他の薬剤、タイプ別、2018年~2032年(千米ドル)

表132 北米のブランドジェネリック医薬品市場におけるフィブラートの種類別市場規模、2018年~2032年(単位:千米ドル)

表133 北米のブランドジェネリック医薬品市場における胆汁酸吸着剤(タイプ別)、2018年~2032年(単位:千米ドル)

表134 北米のPCSK9阻害剤ブランドジェネリック市場(種類別)、2018年~2032年(千米ドル)

表135 北米におけるブランドジェネリック抗てんかん薬市場(種類別)、2018年~2032年(単位:千米ドル)

表136 北米のブランドジェネリック医薬品市場におけるアルキル化剤(種類別)、2018年~2032年(単位:千米ドル)

表137 北米のブランドジェネリック医薬品市場における窒素マスタードの種類別市場規模、2018年~2032年(単位:千米ドル)

表138 北米のブランドジェネリック医薬品市場におけるニトロソウレアの種類別市場規模、2018年~2032年(千米ドル)

表139 北米のブランドジェネリック医薬品市場におけるアルキルスルホネートの種類別市場規模、2018年~2032年(単位:千米ドル)

表140 北米のブランドジェネリック医薬品市場におけるトリアゼンの種類別市場規模、2018年~2032年(単位:千米ドル)

表141 北米のブランドジェネリック医薬品市場におけるエチレンイミンの種類別市場規模、2018年~2032年(単位:千米ドル)

表142 北米のブランドジェネリック抗うつ薬市場(種類別)、2018年~2032年(単位:千米ドル)

表143 北米における選択的セロトニン再取り込み阻害剤(SSRI)ブランドジェネリック市場、種類別、2018年~2032年(千米ドル)

表144 北米におけるセロトニン・ノルエピネフリン再取り込み阻害剤(SNRIS)のブランドジェネリック市場、種類別、2018年~2032年(千米ドル)

表145 北米における三環式抗うつ薬(TCAS)ブランドジェネリック市場、種類別、2018年~2032年(千米ドル)

表146 北米における非定型抗うつ薬のブランドジェネリック市場(種類別)、2018年~2032年(千米ドル)

表147 北米におけるモノアミン酸化酵素阻害剤(MAOIS)のブランドジェネリック市場、種類別、2018年~2032年(千米ドル)

表148 北米のブランドジェネリック医薬品市場におけるNMDA受容体拮抗薬(種類別)、2018年~2032年(千米ドル)

表149 北米のブランドジェネリック抗精神病薬市場(種類別)、2018年~2032年(千米ドル)

表150 北米における第二世代(非定型)抗精神病薬のブランドジェネリック市場、種類別、2018年~2032年(千米ドル)

表151 北米における第一世代(典型的)抗精神病薬のブランドジェネリック市場、種類別、2018年~2032年(千米ドル)

表152 北米におけるブランドジェネリック医薬品市場におけるフェノチアジン類(種類別)、2018年~2032年(単位:千米ドル)

表153 北米のブランドジェネリック医薬品市場におけるチオキサンテンの種類別市場規模、2018年~2032年(単位:千米ドル)

表154 北米における次世代抗精神病薬(ブランドジェネリック医薬品市場)の種類別、2018年~2032年(単位:千米ドル)

表155 北米ブランドジェネリック医薬品市場(用途別)、2018年~2032年(千米ドル)

表156 北米のブランドジェネリック医薬品市場における心血管疾患(タイプ別)、2018年~2032年(千米ドル)

表157 北米におけるブランドジェネリック医薬品市場における鎮痛・抗炎症薬(タイプ別)、2018年~2032年(千米ドル)

表158 北米のブランドジェネリック医薬品市場における腫瘍学、タイプ別、2018年~2032年(千米ドル)

表159 北米におけるブランドジェネリック医薬品市場における固形腫瘍、種類別、2018年~2032年(千米ドル)

表160 北米のブランドジェネリック医薬品市場における血液悪性腫瘍(種類別)、2018年~2032年(千米ドル)

表161 北米における糖尿病治療薬ブランドジェネリック市場(タイプ別)、2018年~2032年(千米ドル)

表162 北米の神経疾患ブランドジェネリック市場(タイプ別)、2018年~2032年(千米ドル)

表163 北米のブランドジェネリック医薬品市場における消化器疾患(種類別)、2018年~2032年(千米ドル)

表164 北米の皮膚科におけるブランドジェネリック医薬品市場(タイプ別)、2018年~2032年(千米ドル)

表165 北米におけるブランドジェネリック医薬品市場におけるその他企業、タイプ別、2018年~2032年(千米ドル)

表166 北米ブランドジェネリック医薬品市場(投与経路別)、2018年~2032年(千米ドル)

表167 北米におけるブランドジェネリック医薬品市場(タイプ別)、2018年~2032年(千米ドル)

表168 北米のブランドジェネリック注射剤市場(種類別)、2018年~2032年(千米ドル)

表169 北米のブランドジェネリック医薬品市場における局所投与(タイプ別)、2018年~2032年(千米ドル)

表170 北米ブランドジェネリック医薬品市場(製品タイプ別)、2018年~2032年(千米ドル)

表171 北米ブランドジェネリック医薬品市場(患者人口統計別)、2018年~2032年(千米ドル)

表172 北米ブランドジェネリック医薬品市場(エンドユーザー別)、2018年~2032年(千米ドル)

表173 北米ブランドジェネリック医薬品市場(流通チャネル別)、2018年~2032年(千米ドル)

表174 北米のブランドジェネリック医薬品市場における小売薬局(タイプ別)、2018年~2032年(千米ドル)

表175 米国ブランドジェネリック医薬品市場(医薬品クラス別)、2018年~2032年(単位:千米ドル)

表176 米国におけるブランドジェネリック医薬品市場における降圧剤の種類別市場規模(2018年~2032年、単位:千米ドル)

表177 米国ブランドジェネリック市場における利尿薬の種類別市場規模、2018年~2032年(単位:千米ドル)

表178 米国ACE阻害剤(アンジオテンシン変換酵素阻害剤)ブランドジェネリック市場における種類別、2018年~2032年(千米ドル)

表179 米国ブランドジェネリック医薬品市場におけるアンジオテンシンII受容体拮抗薬(ARB)の種類別、2018年~2032年(千米ドル)

表180 米国ベータ遮断薬(BBS)のブランドジェネリック市場における種類別、2018年~2032年(単位:千米ドル)

表181 米国カルシウムチャネル遮断薬(CCBS)のブランドジェネリック市場における種類別市場規模、2018年~2032年(単位:千米ドル)

表182 米国ブランドジェネリック医薬品市場における直接血管拡張剤の種類別市場規模、2018年~2032年(単位:千米ドル)

表183 米国ブランドジェネリック医薬品市場におけるアルファ1遮断薬の種類別市場規模(2018年~2032年、単位:千米ドル)

表184 米国におけるブランドジェネリック医薬品市場におけるα-2作動薬の種類別市場規模(2018年~2032年、単位:千米ドル)

表185 米国ブランドジェネリック医薬品市場におけるホルモン剤(種類別)、2018年~2032年(単位:千米ドル)

表186 米国ステロイドホルモンブランドジェネリック市場(タイプ別)、2018年~2032年(千米ドル)

表187 米国における性ホルモンのブランドジェネリック市場(種類別)、2018年~2032年(単位:千米ドル)

表188 米国ブランドジェネリック医薬品市場におけるエストロゲンの種類別価格、2018年~2032年(単位:千米ドル)

表189 米国ブランドジェネリック医薬品市場におけるプロゲストーゲンの種類別市場規模、2018年~2032年(単位:千米ドル)

表190 米国におけるブランドジェネリック医薬品市場におけるアンドロゲンの種類別市場規模、2018年~2032年(単位:千米ドル)

表191 米国甲状腺ホルモンブランドジェネリック市場(種類別)、2018年~2032年(千米ドル)

表192 米国ブランドジェネリック医薬品市場におけるその他のホルモン、種類別、2018年~2032年(千米ドル)

表193 米国ブランドジェネリック医薬品市場における代謝拮抗剤の種類別市場規模(2018年~2032年、単位:千米ドル)

表194 米国ブランドジェネリック医薬品市場におけるプリン類似体の種類別市場規模、2018年~2032年(単位:千米ドル)

表195 米国ブランドジェネリック医薬品市場におけるピリミジン類似体、種類別、2018年~2032年(千米ドル)

表196 米国ブランドジェネリック市場における葉酸拮抗薬の種類別市場規模(2018年~2032年、単位:千米ドル)

表197 米国ブランドジェネリック医薬品市場における脂質低下薬の種類別、2018年~2032年(単位:千米ドル)

表198 米国スタチン(HMG-CoA還元酵素阻害剤)のブランドジェネリック市場における種類別市場規模、2018年~2032年(単位:千米ドル)

表199 米国ブランドジェネリック医薬品市場における複合製品およびその他の薬剤(タイプ別)、2018年~2032年(千米ドル)

表200 米国ブランドジェネリック医薬品市場におけるフィブラートの種類別市場規模(2018年~2032年、単位:千米ドル)

表201 米国胆汁酸吸着剤ブランドジェネリック市場(タイプ別)、2018年~2032年(千米ドル)

表202 米国PCSK9阻害剤のブランドジェネリック市場(種類別)、2018年~2032年(単位:千米ドル)

表203 米国ブランドジェネリック抗てんかん薬市場(種類別)、2018年~2032年(千米ドル)

表204 米国ブランドジェネリック医薬品市場におけるアルキル化剤の種類別市場規模(2018年~2032年、単位:千米ドル)

表205 米国ブランドジェネリック医薬品市場における窒素マスタードの種類別市場規模、2018年~2032年(単位:千米ドル)

表206 米国ブランドジェネリック医薬品市場におけるニトロソウレアの種類別市場規模、2018年~2032年(単位:千米ドル)

表207 米国ブランドジェネリック医薬品市場におけるアルキルスルホネートの種類別市場規模(2018年~2032年、単位:千米ドル)

表208 米国ブランドジェネリック医薬品市場におけるトリアゼンの種類別市場規模、2018年~2032年(単位:千米ドル)

表209 米国ブランドジェネリック医薬品市場におけるエチレンイミンの種類別市場規模、2018年~2032年(単位:千米ドル)

表210 米国ブランドジェネリック医薬品市場における抗うつ薬の種類別市場規模(2018年~2032年、単位:千米ドル)

表211 米国の選択的セロトニン再取り込み阻害剤(SSRI)ブランドジェネリック市場、種類別、2018年~2032年(千米ドル)

表212 米国セロトニン・ノルエピネフリン再取り込み阻害剤(SNRIS)ブランドジェネリック市場、種類別、2018年~2032年(千米ドル)

表213 米国における三環系抗うつ薬(TCAS)のブランドジェネリック市場、種類別、2018年~2032年(単位:千米ドル)

表214 米国ブランドジェネリック市場における非定型抗うつ薬の種類別、2018年~2032年(単位:千米ドル)

表215 米国におけるモノアミン酸化酵素阻害剤(MAOIS)のブランドジェネリック市場、種類別、2018年~2032年(単位:千米ドル)

表216 米国ブランドジェネリック医薬品市場におけるNMDA受容体拮抗薬(種類別)、2018年~2032年(千米ドル)

表217 米国ブランドジェネリック抗精神病薬市場(種類別)、2018年~2032年(千米ドル)

表218 米国第二世代(非定型)抗精神病薬ブランドジェネリック市場、種類別、2018年~2032年(千米ドル)

表219 米国第一世代(典型的)抗精神病薬ブランドジェネリック市場、種類別、2018年~2032年(千米ドル)

表220 米国ブランドジェネリック医薬品市場におけるフェノチアジン類(種類別)、2018年~2032年(千米ドル)

表221 米国ブランドジェネリック医薬品市場におけるチオキサンテンの種類別市場規模、2018年~2032年(千米ドル)

表222 米国における次世代抗精神病薬のブランドジェネリック市場(種類別)、2018年~2032年(千米ドル)

表223 米国ブランドジェネリック医薬品市場(用途別)、2018年~2032年(千米ドル)

表224 米国ブランドジェネリック医薬品市場における心血管疾患(種類別)、2018年~2032年(単位:千米ドル)

表225 米国のブランドジェネリック医薬品市場における疼痛管理および抗炎症薬の種類別市場規模、2018年~2032年(単位:千米ドル)

表226 米国オンコロジーブランドジェネリック市場(タイプ別)、2018年~2032年(千米ドル)

表227 米国ブランドジェネリック医薬品市場における固形腫瘍、種類別、2018年~2032年(千米ドル)

表228 米国ブランドジェネリック医薬品市場における血液悪性腫瘍(種類別)、2018年~2032年(千米ドル)

表229 米国糖尿病治療薬ブランドジェネリック市場(タイプ別)、2018年~2032年(単位:千米ドル)

表230 米国神経疾患ブランドジェネリック市場(タイプ別)、2018年~2032年(千米ドル)

表231 米国ブランドジェネリック医薬品市場における消化器疾患(種類別)、2018年~2032年(単位:千米ドル)

表232 米国皮膚科ブランドジェネリック市場(タイプ別)、2018年~2032年(千米ドル)

表233 ブランドジェネリック医薬品市場における米国その他企業、タイプ別、2018年~2032年(千米ドル)

表234 米国ブランドジェネリック医薬品市場、投与経路別、2018年~2032年(千米ドル)

表235 米国のブランドジェネリック医薬品市場における経口剤の種類別、2018年~2032年(千米ドル)

表236 米国ブランドジェネリック注射剤市場(タイプ別)、2018年~2032年(千米ドル)

表237 米国ブランドジェネリック医薬品市場における局所投与量(タイプ別)、2018年~2032年(千米ドル)

表238 米国ブランドジェネリック医薬品市場(製品タイプ別)、2018年~2032年(千米ドル)

表239 米国ブランドジェネリック医薬品市場、患者人口統計別、2018年~2032年(千米ドル)

表240 米国ブランドジェネリック医薬品市場(エンドユーザー別)、2018年~2032年(千米ドル)

表241 米国ブランドジェネリック医薬品市場(流通チャネル別)、2018年~2032年(千米ドル)

表242 ブランドジェネリック市場における米国の小売薬局(種類別)、2018年~2032年(千米ドル)

表243 カナダのブランドジェネリック医薬品市場(医薬品クラス別)、2018年~2032年(単位:千米ドル)

表244 カナダのブランドジェネリック医薬品市場における降圧剤の種類別市場規模、2018年~2032年(単位:千米ドル)

表245 カナダのブランドジェネリック医薬品市場における利尿薬の種類別市場規模、2018年~2032年(千米ドル)

表246 カナダのブランドジェネリック医薬品市場におけるACE阻害剤(アンジオテンシン変換酵素阻害剤)、種類別、2018年~2032年(千米ドル)

表247 カナダのブランドジェネリック医薬品市場におけるアンジオテンシンII受容体遮断薬(ARB)の種類別、2018年~2032年(千米ドル)

表248 カナダのブランドジェネリック医薬品市場におけるベータ遮断薬(BBS)、種類別、2018年~2032年(千米ドル)

表249 カナダのブランドジェネリック市場におけるカルシウムチャネル遮断薬(CCBS)、種類別、2018年~2032年(千米ドル)

表250 カナダのブランドジェネリック医薬品市場における直接血管拡張剤、種類別、2018年~2032年(千米ドル)

表251 カナダのブランドジェネリック医薬品市場におけるアルファ1遮断薬の種類別、2018年~2032年(単位:千米ドル)

表252 カナダにおけるブランドジェネリック医薬品市場におけるα-2作動薬の種類別市場規模(2018年~2032年、単位:千米ドル)

表253 カナダのブランドジェネリック医薬品市場におけるホルモンの種類別、2018年~2032年(千米ドル)

表254 カナダのブランドジェネリック医薬品市場におけるステロイドホルモン、種類別、2018年~2032年(千米ドル)

表255 カナダのブランドジェネリック医薬品市場における性ホルモン、種類別、2018年~2032年(千米ドル)

表256 カナダのブランドジェネリック医薬品市場におけるエストロゲン、種類別、2018年~2032年(千米ドル)

表257 カナダのブランドジェネリック医薬品市場におけるプロゲストーゲンの種類別、2018年~2032年(千米ドル)

表258 カナダのブランドジェネリック医薬品市場におけるアンドロゲン、種類別、2018年~2032年(千米ドル)

表259 カナダのブランドジェネリック医薬品市場における甲状腺ホルモン、種類別、2018年~2032年(千米ドル)

表 260 262

表261 カナダのブランドジェネリック医薬品市場におけるその他のホルモン、種類別、2018年~2032年(千米ドル)

表262 カナダのブランドジェネリック医薬品市場における代謝拮抗剤、種類別、2018年~2032年(千米ドル)

表263 カナダのブランドジェネリック医薬品市場におけるプリン類似体、種類別、2018年~2032年(千米ドル)

表264 カナダのブランドジェネリック医薬品市場におけるピリミジン類似体、種類別、2018年~2032年(千米ドル)

表265 カナダのブランドジェネリック医薬品市場における葉酸拮抗薬の種類別、2018年~2032年(千米ドル)

表266 カナダのブランドジェネリック医薬品市場における脂質低下薬の種類別、2018年~2032年(単位:千米ドル)

表267 カナダのブランドジェネリック医薬品市場におけるスタチン(HMG-CoA還元酵素阻害剤)の種類別市場規模、2018年~2032年(単位:千米ドル)

表268 カナダのブランドジェネリック医薬品市場における複合製品およびその他の薬剤、タイプ別、2018-2032年(千米ドル)

表269 カナダのブランドジェネリック医薬品市場におけるフィブラートの種類別市場規模、2018年~2032年(単位:千米ドル)

表270 カナダのブランドジェネリック医薬品市場における胆汁酸吸着剤、種類別、2018年~2032年(千米ドル)

表271 カナダのPCSK9阻害剤ブランドジェネリック市場における種類別、2018年~2032年(千米ドル)

表272 カナダのブランドジェネリック抗てんかん薬市場(種類別)、2018年~2032年(千米ドル)

表273 カナダのブランドジェネリック医薬品市場におけるアルキル化剤(種類別)、2018年~2032年(千米ドル)

表274 カナダのブランドジェネリック医薬品市場における窒素マスタードの種類別市場規模、2018年~2032年(単位:千米ドル)

表275 カナダのブランドジェネリック医薬品市場におけるニトロソウレアの種類別市場規模、2018年~2032年(千米ドル)

表276 カナダのブランドジェネリック医薬品市場におけるアルキルスルホネートの種類別市場規模、2018年~2032年(千米ドル)

表277 カナダのブランドジェネリック医薬品市場におけるトリアゼンの種類別市場規模、2018年~2032年(千米ドル)

表278 カナダのブランドジェネリック医薬品市場におけるエチレンイミンの種類別市場規模、2018年~2032年(千米ドル)

表279 カナダのブランドジェネリック医薬品市場における抗うつ薬の種類別市場規模、2018年~2032年(単位:千米ドル)

表280 カナダの選択的セロトニン再取り込み阻害剤(SSRIS)ブランドジェネリック市場、種類別、2018年~2032年(千米ドル)

表281 カナダのブランドジェネリック医薬品市場におけるセロトニン・ノルエピネフリン再取り込み阻害剤(SNRIS)の種類別、2018年~2032年(千米ドル)

表282 カナダのブランドジェネリック医薬品市場における三環式抗うつ薬(TCAS)、種類別、2018年~2032年(千米ドル)

表283 カナダの非定型抗うつ薬ブランドジェネリック市場、種類別、2018年~2032年(千米ドル)

表284 カナダのブランドジェネリック医薬品市場におけるモノアミン酸化酵素阻害剤(MAOIS)の種類別市場規模、2018年~2032年(単位:千米ドル)

表285 カナダのブランドジェネリック医薬品市場におけるNMDA受容体拮抗薬(種類別)、2018年~2032年(千米ドル)

表286 カナダのブランドジェネリック抗精神病薬市場(種類別)、2018年~2032年(千米ドル)

表287 カナダのブランドジェネリック医薬品市場における第二世代(非定型)抗精神病薬、種類別、2018年~2032年(千米ドル)

表288 カナダの第一世代(典型的)抗精神病薬のブランドジェネリック市場、種類別、2018年~2032年(千米ドル)

表289 カナダのブランドジェネリック医薬品市場におけるフェノチアジン類、種類別、2018年~2032年(千米ドル)

表290 カナダのブランドジェネリック医薬品市場におけるチオキサンテンの種類別、2018年~2032年(千米ドル)

表291 カナダの次世代抗精神病薬(ブランドジェネリック医薬品市場)、種類別、2018年~2032年(千米ドル)

表292 カナダのブランドジェネリック医薬品市場(用途別)、2018年~2032年(千米ドル)

表293 カナダのブランドジェネリック医薬品市場における心血管疾患(種類別)、2018年~2032年(千米ドル)

表294 カナダのブランドジェネリック医薬品市場における鎮痛剤および抗炎症剤(タイプ別)、2018年~2032年(千米ドル)

表295 カナダのブランドジェネリック医薬品市場における腫瘍学、タイプ別、2018年~2032年(千米ドル)

表296 カナダのブランドジェネリック医薬品市場における固形腫瘍、種類別、2018年~2032年(千米ドル)

表297 カナダのブランドジェネリック医薬品市場における血液悪性腫瘍(種類別)、2018年~2032年(千米ドル)

表298 カナダの糖尿病治療薬ブランドジェネリック市場(種類別)、2018年~2032年(千米ドル)

表299 カナダの神経疾患ブランドジェネリック市場(タイプ別)、2018年~2032年(千米ドル)

表300 カナダのブランドジェネリック医薬品市場における消化器疾患の種類別、2018年~2032年(千米ドル)

表301 カナダの皮膚科におけるブランドジェネリック医薬品市場(タイプ別)、2018年~2032年(千米ドル)

表302 カナダのブランドジェネリック医薬品市場におけるその他企業、タイプ別、2018年~2032年(千米ドル)

表303 カナダのブランドジェネリック医薬品市場、投与経路別、2018年~2032年(千米ドル)

表304 カナダのブランドジェネリック医薬品市場における経口剤の種類別市場規模、2018年~2032年(単位:千米ドル)

表305 カナダのブランドジェネリック医薬品市場における注射剤、種類別、2018年~2032年(単位:千米ドル)

表306 カナダのブランドジェネリック医薬品市場における局所投与、タイプ別、2018年~2032年(千米ドル)

表307 カナダのブランドジェネリック医薬品市場(製品タイプ別)、2018年~2032年(千米ドル)

表308 カナダのブランドジェネリック医薬品市場、患者人口統計別、2018年~2032年(千米ドル)

表309 カナダのブランドジェネリック医薬品市場(エンドユーザー別)、2018年~2032年(千米ドル)

表310 カナダのブランドジェネリック医薬品市場(流通チャネル別)、2018年~2032年(千米ドル)

表311 カナダのブランドジェネリック医薬品市場における小売薬局(種類別)、2018年~2032年(千米ドル)

表312 メキシコのブランドジェネリック医薬品市場(医薬品クラス別)、2018年~2032年(単位:千米ドル)

表313 メキシコのブランドジェネリック医薬品市場における降圧剤の種類別市場規模(2018年~2032年、単位:千米ドル)

表314 メキシコのブランドジェネリック医薬品市場における利尿薬の種類別市場規模、2018年~2032年(単位:千米ドル)

表315 メキシコのブランドジェネリック医薬品市場におけるACE阻害剤(アンジオテンシン変換酵素阻害剤)、種類別、2018年~2032年(千米ドル)

表316 メキシコのブランドジェネリック医薬品市場におけるアンジオテンシンII受容体遮断薬(ARBS)の種類別、2018年~2032年(千米ドル)

表317 メキシコのベータ遮断薬(BBS)ブランドジェネリック市場、種類別、2018-2032年(千米ドル)

表318 メキシコのブランドジェネリック医薬品市場におけるカルシウムチャネル遮断薬(CCBS)、種類別、2018年~2032年(千米ドル)

表319 メキシコダイレクトのブランドジェネリック医薬品市場における血管拡張剤の種類別市場規模、2018年~2032年(単位:千米ドル)

表320 メキシコのブランドジェネリック医薬品市場におけるアルファ1遮断薬の種類別市場規模、2018年~2032年(単位:千米ドル)

表321 メキシコ中央ブランドジェネリック市場におけるα-2作動薬の種類別、2018年~2032年(千米ドル)

表322 メキシコのブランドジェネリック医薬品市場におけるホルモンの種類別、2018年~2032年(単位:千米ドル)

表323 メキシコのブランドジェネリック医薬品市場におけるステロイドホルモンの種類別、2018年~2032年(単位:千米ドル)

表324 メキシコのブランドジェネリック医薬品市場における性ホルモン、種類別、2018年~2032年(千米ドル)

表325 メキシコのブランドジェネリック医薬品市場におけるエストロゲン、種類別、2018年~2032年(千米ドル)

表326 メキシコのブランドジェネリック医薬品市場におけるプロゲストーゲンの種類別、2018年~2032年(千米ドル)

表327 メキシコのブランドジェネリック医薬品市場におけるアンドロゲン、種類別、2018年~2032年(千米ドル)

表328 メキシコのブランドジェネリック医薬品市場における甲状腺ホルモン、種類別、2018年~2032年(千米ドル)

表329 メキシコのブランドジェネリック医薬品市場におけるその他のホルモン、種類別、2018年~2032年(千米ドル)

表330 メキシコのブランドジェネリック医薬品市場における代謝拮抗剤、種類別、2018年~2032年(千米ドル)

表331 メキシコのブランドジェネリック医薬品市場におけるプリン類似体、種類別、2018年~2032年(千米ドル)

表332 メキシコのブランドジェネリック医薬品市場におけるピリミジン類似体、種類別、2018-2032年(千米ドル)

表333 メキシコのブランドジェネリック医薬品市場における葉酸拮抗薬の種類別市場規模、2018年~2032年(単位:千米ドル)

表334 メキシコのブランドジェネリック医薬品市場における脂質低下薬の種類別、2018年~2032年(単位:千米ドル)

表335 メキシコのスタチン(HMG-CoA還元酵素阻害剤)のブランドジェネリック市場における種類別市場規模、2018年~2032年(単位:千米ドル)

表336 メキシコのブランドジェネリック医薬品市場における複合製品およびその他の薬剤、タイプ別、2018-2032年(千米ドル)

表337 メキシコのブランドジェネリック医薬品市場におけるフィブラートの種類別市場規模、2018年~2032年(単位:千米ドル)

表338 メキシコのブランドジェネリック医薬品市場における胆汁酸吸着剤の種類別市場規模、2018年~2032年(単位:千米ドル)

表339 メキシコのPCSK9阻害剤ブランドジェネリック市場(種類別)、2018年~2032年(千米ドル)

表340 メキシコのブランドジェネリック抗てんかん薬市場(種類別)、2018年~2032年(千米ドル)

表341 メキシコのブランドジェネリック医薬品市場におけるアルキル化剤の種類別市場規模、2018年~2032年(千米ドル)

表342 メキシコのブランドジェネリック医薬品市場における窒素マスタードの種類別市場規模、2018年~2032年(単位:千米ドル)

表343 メキシコのブランドジェネリック医薬品市場におけるニトロソウレアの種類別市場規模、2018年~2032年(単位:千米ドル)

表344 メキシコのブランドジェネリック医薬品市場におけるアルキルスルホネートの種類別市場規模、2018年~2032年(単位:千米ドル)

表345 メキシコのブランドジェネリック医薬品市場におけるトリアゼンの種類別市場規模、2018年~2032年(千米ドル)

表346 メキシコのブランドジェネリック医薬品市場におけるエチレンイミンの種類別市場規模、2018年~2032年(千米ドル)

表347 メキシコのブランドジェネリック医薬品市場における抗うつ薬の種類別市場規模、2018年~2032年(単位:千米ドル)

表348 メキシコの選択的セロトニン再取り込み阻害剤(SSRIS)ブランドジェネリック市場、種類別、2018年~2032年(千米ドル)

表349 メキシコのブランドジェネリック医薬品市場におけるセロトニン・ノルエピネフリン再取り込み阻害剤(SNRIS)の種類別、2018年~2032年(千米ドル)

表350 メキシコの三環式抗うつ薬(TCAS)ブランドジェネリック市場、種類別、2018年~2032年(千米ドル)

表351 メキシコの非定型抗うつ薬ブランドジェネリック市場、種類別、2018年~2032年(千米ドル)

表352 メキシコのブランドジェネリック医薬品市場におけるモノアミン酸化酵素阻害剤(MAOIS)の種類別市場規模、2018年~2032年(単位:千米ドル)

表353 メキシコのブランドジェネリック医薬品市場におけるNMDA受容体拮抗薬の種類別市場規模、2018年~2032年(単位:千米ドル)

表354 メキシコのブランドジェネリック抗精神病薬市場(種類別)、2018年~2032年(千米ドル)

表355 メキシコのブランドジェネリック医薬品市場における第二世代(非定型)抗精神病薬、種類別、2018年~2032年(千米ドル)

表356 メキシコの第一世代(典型的)抗精神病薬のブランドジェネリック市場、種類別、2018年~2032年(千米ドル)

表357 メキシコのブランドジェネリック医薬品市場におけるフェノチアジンの種類別市場規模、2018年~2032年(千米ドル)

表358 メキシコのブランドジェネリック医薬品市場におけるチオキサンテンの種類別、2018年~2032年(千米ドル)

表359 メキシコのブランドジェネリック医薬品市場における次世代抗精神病薬、種類別、2018年~2032年(千米ドル)

表360 メキシコのブランドジェネリック医薬品市場(用途別)、2018年~2032年(単位:千米ドル)

表361 メキシコのブランドジェネリック医薬品市場における心血管疾患、種類別、2018年~2032年(千米ドル)

表362 メキシコのブランドジェネリック医薬品市場における疼痛管理および抗炎症薬(タイプ別)、2018年~2032年(千米ドル)

表363 メキシコのブランドジェネリック医薬品市場における腫瘍学、タイプ別、2018年~2032年(千米ドル)

表364 メキシコのブランドジェネリック医薬品市場における固形腫瘍、種類別、2018年~2032年(千米ドル)

表365 メキシコのブランドジェネリック医薬品市場における血液悪性腫瘍(種類別)、2018年~2032年(千米ドル)

表366 メキシコの糖尿病治療薬ブランドジェネリック市場(タイプ別)、2018年~2032年(千米ドル)

表367 メキシコのブランドジェネリック医薬品市場における神経学、タイプ別、2018年~2032年(千米ドル)

表368 メキシコのブランドジェネリック医薬品市場における消化器疾患(種類別)、2018年~2032年(千米ドル)

表369 メキシコの皮膚科におけるブランドジェネリック医薬品市場(タイプ別)、2018年~2032年(千米ドル)

表370 メキシコのブランドジェネリック医薬品市場におけるその他企業、タイプ別、2018年~2032年(千米ドル)

表371 メキシコのブランドジェネリック医薬品市場、投与経路別、2018年~2032年(千米ドル)

表372 メキシコのブランドジェネリック医薬品市場(タイプ別)、2018年~2032年(千米ドル)

表373 メキシコのブランドジェネリック医薬品市場における注射剤、種類別、2018年~2032年(単位:千米ドル)

表374 メキシコのブランドジェネリック医薬品市場における局所投与、タイプ別、2018-2032年(千米ドル)

表375 メキシコのブランドジェネリック医薬品市場(製品タイプ別)、2018年~2032年(千米ドル)

表376 メキシコのブランドジェネリック医薬品市場、患者人口統計別、2018年~2032年(千米ドル)

表377 メキシコのブランドジェネリック医薬品市場(エンドユーザー別)、2018年~2032年(千米ドル)

表378 メキシコのブランドジェネリック医薬品市場、流通チャネル別、2018年~2032年(千米ドル)

表379 メキシコのブランドジェネリック医薬品市場における小売薬局(種類別)、2018年~2032年(千米ドル)

図表一覧

図1 北米ブランドジェネリック医薬品市場:セグメンテーション

図2 北米ブランドジェネリック医薬品市場:データ三角測量

図3 北米ブランドジェネリック医薬品市場:DROC分析

図4 北米のブランドジェネリック医薬品市場:北米と地域別分析

図5 北米ブランドジェネリック医薬品市場:企業調査分析

図6 北米ブランドジェネリック医薬品市場:インタビュー人口統計

図7 北米ブランドジェネリック医薬品市場:DBMR市場ポジショングリッド

図8 北米ブランドジェネリック医薬品市場:市場エンドユーザーカバレッジグリッド

図9 エグゼクティブサマリー

図10 戦略的意思決定

図11 北米のブランドジェネリック医薬品市場は、医薬品クラス別に9つのセグメントに分かれている(2024年)

図12 北米ブランドジェネリック医薬品市場:セグメンテーション

図13 ブロックバスター医薬品の特許満了が、2025年から2032年の予測期間における北米のブランドジェネリック医薬品市場を牽引すると予想される

図14 2025年と2032年には、北米のブランドジェネリック医薬品市場で降圧剤セグメントが最大のシェアを占めると予想される

図15 北米ブランドジェネリック医薬品市場の推進要因、制約要因、機会、課題

図16 北米のブランドジェネリック医薬品市場:医薬品クラス別、2024年

図17 北米のブランドジェネリック医薬品市場:医薬品クラス別、2025~2032年(千米ドル)

図18 北米のブランドジェネリック市場:医薬品クラス別、CAGR(2025-2032年)

図19 北米のブランドジェネリック医薬品市場:医薬品クラス別、ライフラインカーブ

図20 北米ブランドジェネリック医薬品市場:用途別、2024年

図21 北米ブランドジェネリック医薬品市場:用途別、2025~2032年(千米ドル)

図22 北米ブランドジェネリック医薬品市場:用途別、CAGR(2025-2032年)

図23 北米ブランドジェネリック医薬品市場:用途別ライフライン曲線

図24 北米ブランドジェネリック市場:投与経路別、2024年

図25 北米ブランドジェネリック市場:投与経路別、2025~2032年(千米ドル)

図26 北米ブランドジェネリック市場:投与経路別、CAGR(2025-2032年)

図27 北米ブランドジェネリック市場:投与経路別ライフライン曲線

図28 北米ブランドジェネリック医薬品市場:製品タイプ別、2024年

図29 北米ブランドジェネリック医薬品市場:製品タイプ別、2025~2032年(千米ドル)

図30 北米ブランドジェネリック医薬品市場:製品タイプ別、CAGR(2025-2032年)

図31 北米ブランドジェネリック医薬品市場:製品タイプ別、ライフライン曲線

図32 北米ブランドジェネリック医薬品市場:患者人口統計別、2024年

図33 北米ブランドジェネリック医薬品市場:患者人口統計別、2025~2032年(千米ドル)

図34 北米ブランドジェネリック市場:患者人口統計別、CAGR(2025-2032年)

図35 北米ブランドジェネリック医薬品市場:患者人口統計別、ライフラインカーブ

図36 北米ブランドジェネリック医薬品市場:エンドユーザー別、2024年

図37 北米ブランドジェネリック医薬品市場:エンドユーザー別、2025~2032年(千米ドル)

図38 北米ブランドジェネリック医薬品市場:エンドユーザー別、CAGR(2025-2032年)

図39 北米ブランドジェネリック医薬品市場:エンドユーザー別、ライフラインカーブ

図40 北米ブランドジェネリック医薬品市場:流通チャネル別、2024年

図41 北米ブランドジェネリック医薬品市場:流通チャネル別、2025~2032年(千米ドル)

図42 北米ブランドジェネリック医薬品市場:流通チャネル別、CAGR(2025-2032年)

図43 北米ブランドジェネリック医薬品市場:流通チャネル別、ライフライン曲線

図44 北米ブランドジェネリック医薬品市場:スナップショット(2024年)

図45 北米ブランドジェネリック医薬品市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。