北米の圧縮衣類およびストッキング市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.15 Billion

USD

1.70 Billion

2024

2032

USD

1.15 Billion

USD

1.70 Billion

2024

2032

| 2025 –2032 | |

| USD 1.15 Billion | |

| USD 1.70 Billion | |

| % | |

|

北米の着圧衣類およびストッキング市場セグメンテーション、製品タイプ別(着圧ストッキング、着圧衣類)、着圧レベル別(中程度の着圧、軽度の着圧、しっかりした着圧、超しっかりした着圧)、用途別(医療用、非医療用)、素材別(ナイロン、スパンデックス、綿、マイクロファイバー、竹繊維、通気性メッシュ/吸湿発散性生地、ウール混紡、リサイクル/オーガニック素材)、性別別(女性、ユニセックス、男性)、流通チャネル別(オフライン、オンライン)、エンドユーザー別(一般消費者、医療機関、スポーツチームおよびクラブ、企業のウェルネスプログラム)、- 2032年までの業界動向および予測

北米の圧縮衣類およびストッキング市場規模

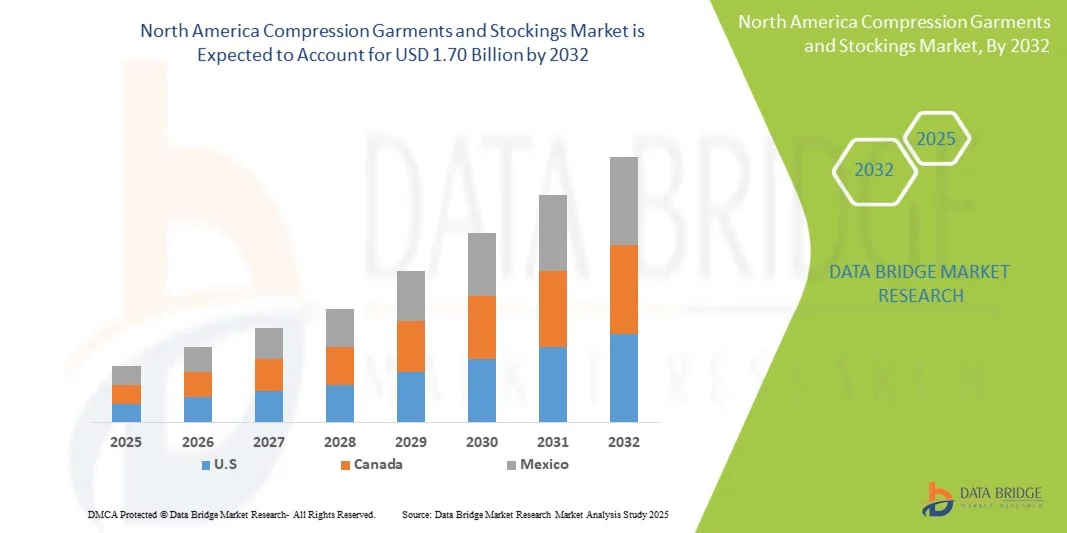

- 北米の圧縮衣類およびストッキング市場規模は2024年に11億5000万米ドルと評価され、予測期間中に5.13%のCAGRで成長し、2032年までに17億米ドル に達すると予想されています 。

- 市場の成長は、静脈疾患に関する意識の高まりと予防医療ソリューションの採用増加によって主に促進されています。

- さらに、高齢者人口の増加、静脈瘤の発症率の増加、手術後の回復期における弾性ストッキングの使用拡大も需要をさらに押し上げています。

北米の圧縮衣類およびストッキング市場分析

- 市場は、静脈疾患、リンパ浮腫、糖尿病性浮腫の増加によって牽引されています。特に高齢者層において、慢性症状の管理と患者の快適性向上のためのソリューションとして、コンプレッションウェアが好まれるようになっています。

- 術後回復やスポーツ後の回復期における使用が需要を押し上げています。アスリートやフィットネス愛好家の間では、血行促進、筋肉疲労の軽減、回復の促進を目的としたコンプレッションウェアの着用が増えており、市場の堅調な牽引力に貢献しています。

- 米国は、医療費の増加、高齢化の進展、圧迫療法のメリットに対する意識の高まり、発展途上国における医療用衣類へのアクセス拡大により、2025年には北米の圧縮衣類およびストッキング市場で78.61%という最大の市場シェアを獲得し、市場をリードすると予想されています。

- 圧迫ストッキングセグメントは、静脈瘤、深部静脈血栓症(DVT)、慢性静脈不全の増加、医師の推奨と病院での使用の増加により、2025年には北米の圧迫衣類およびストッキング市場で70.22%の市場シェアを占めると予想されています。

レポートの範囲と北米の圧縮衣類およびストッキング市場のセグメンテーション

|

属性 |

北米の圧縮衣類とストッキングの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

北米の圧縮衣類およびストッキング市場動向

「肥満と座りがちな生活習慣の増加」

- 肥満と座りがちな生活習慣の増加に伴い、様々な人口層で着圧衣類やストッキングの使用が増加しています。長時間の座位、運動不足、代謝疾患の増加は、静脈瘤、深部静脈血栓症(DVT)、慢性静脈不全症といった血管疾患の急増につながっています。こうした状況を受けて、循環器系の健康を維持し、下肢のむくみや不快感を軽減するための非侵襲的な予防的・治療的アプローチとして、着圧療法が注目されています。

- 医療従事者は、リスクの高い人だけでなく、一般の人々にも予防的な健康習慣の一環として、コンプレッションウェアを推奨しています。都市化、デスクワーク文化、そして特に先進国における人口の高齢化も、コンプレッションウェアの普及に拍車をかけています。

- 循環器系の健康リスクに対する意識が高まるにつれ、圧縮ウェアは医療およびライフスタイルの用途の両方で人気を集め続け、持続的な市場成長を支えています。

- 肥満と座りがちな生活習慣の増加は、世界中で血管の健康問題に大きく影響を及ぼし続けています。こうしたライフスタイルの傾向が続くにつれ、着圧ウェアのような効果的で非侵襲的なソリューションの必要性が高まっています。

- 医療従事者と消費者の意識の高まりにより、圧迫療法は臨床現場だけでなく、日常の健康習慣にも利用され始めています。こうした変化は、健康志向の高い、リスクの高い層が牽引する市場の持続的な成長の可能性を浮き彫りにしています。

北米の圧縮衣類およびストッキング市場の動向

ドライバ

「スポーツリカバリーにおけるコンプレッションウェアの利用増加」

- 運動パフォーマンスと回復の迅速化への関心の高まりにより、プロアスリートやフィットネス愛好家の間では、コンプレッションウェアの着用が増えています。コンプレッションウェアは、血行促進、筋肉疲労の軽減、むくみの軽減、運動後の回復促進といった効果が認められています。スポーツ医学の専門家や理学療法士は、トレーニング中や試合中の筋肉持久力向上と怪我の予防のために、コンプレッションストッキングやコンプレッションスリーブを頻繁に推奨しています。

- 繊維技術の進歩により、軽量で通気性に優れ、人間工学に基づいて設計された、アスリートのニーズに特化したコンプレッションウェアの製造が可能になりました。さらに、ヨーロッパではレクリエーションスポーツやフィットネス活動への参加が増え、怪我の予防に対する意識も高まっているため、市場はエリートアスリートだけでなく一般の人々にも広がっています。この傾向は、スポーツ専門家からの支持やeコマースプラットフォームを通じた入手しやすさの向上によってさらに後押しされ、コンプレッションウェアはスポーツ後のリカバリーに不可欠な要素として、広く消費者に受け入れられています。

- スポーツリカバリーにおけるコンプレッションウェアの採用増加は、運動後の筋肉疲労、痛み、炎症を軽減する効果に対する認識の高まりを反映しています。アスリートとフィットネス愛好家の両方が、回復時間を短縮し、トレーニング成果を向上させるためにこれらの製品を活用しています。

抑制/挑戦

「適切なフィッティングを行うための訓練を受けた人材が不足している」

- 圧迫衣類やストッキングの適切なフィッティングは、治療効果と患者の快適性を確保するために不可欠です。しかしながら、測定、フィッティング、そして患者への説明を行う熟練した医療従事者の深刻な不足が、欧州市場における大きな課題となっています。サイズの不備や不適切な装着は、圧迫不足、皮膚への刺激、さらには病状の悪化につながり、ユーザーのコンプライアンスと治療成果を低下させる可能性があります。

- この不足は、特にリソースが限られている地域や地方の医療現場で深刻です。血管看護師や認定フィッターといった専門職へのアクセスが限られているからです。さらに、一般開業医や介護士の意識や研修が不足していることも、この問題をさらに悪化させ、最適な処方と使用を妨げています。圧迫療法が在宅ケアや外来ケアにますます浸透する中、適切なフィッティングガイダンスの欠如は、広く効果的な導入を阻む大きな障壁となっています。

- 世界保健機関(WHO)によると、ヨーロッパでは2030年までに1,100万人の医療従事者が不足すると予測されており、特に低所得国および低中所得国で大きな影響が出ています。この不足には、圧迫衣などの医療機器の適切な装着について訓練を受けた医療従事者も含まれます。熟練した人員の不足は、効果的な圧迫療法の実施を制限し、不適切な装着、治療効果の低下、患者のコンプライアンスの低下につながります。

- 2021年12月、国立医学図書館(National Library of Medecine)に掲載された研究によると、教育的看護介入により、患者の圧迫療法へのアドヒアランスが大幅に向上し、静脈性下肢潰瘍の再発率が低下しました。この体系的なプログラムには、看護師主導による適切なストッキングの使用、スキンケア、自己モニタリング技術に関するトレーニングが含まれていました。この教育支援を受けた患者は、介入を受けなかった患者と比較して、圧迫ストッキングの着用遵守率が高く、潰瘍の再発率も低かったことが示されました。

- 圧迫療法の効果は、正確なフィッティングと患者教育に大きく依存しており、どちらも熟練した人材を必要とします。しかし、ヨーロッパでは、特にリソースの限られた環境において、専門の医療従事者の不足が、適切な使用とコンプライアンスの妨げとなっています。この制約は、治療成果を損なうだけでなく、患者の不満や治療中止にもつながり、市場拡大の大きな障壁となっています。

北米の圧縮衣類およびストッキング市場の範囲

北米の圧縮衣類およびストッキング市場は、製品タイプ、圧縮レベル、用途、材質、性別、流通チャネル、およびエンドユーザーに基づいて、7 つの主要なセグメントに分類されています。

- 製品タイプ別

製品タイプ別に見ると、市場は圧縮ストッキングと圧縮衣類に分類されます。2025年には、慢性静脈疾患の有病率の上昇、術後の使用の増加、そして予防的および治療的圧縮療法に対する医師の強い推奨により、圧縮ストッキングセグメントが70.22%の市場シェアで市場を席巻すると予想されています。

圧縮ストッキングセグメントは、静脈の健康に対する意識の高まり、高齢化の拡大、スポーツリカバリーや職業上の健康など、医療および非医療用途の両方での採用の増加により、2025年から2032年にかけて5.84%という最も高い成長率を記録すると予想されています。

- 圧縮レベル

用途別に見ると、市場は中等度圧迫、軽度圧迫、強圧迫、超強圧迫に分類されます。2025年には、中等度圧迫セグメントが36.05%と最大の収益シェアを占めました。これは主に、静脈疾患の罹患率の増加、術後リハビリテーションへの導入増加、そしてリンパ浮腫、深部静脈血栓症(DVT)、静脈瘤といった慢性疾患の管理における有効性によるものです。中等度圧迫は、治療効果と患者の快適性のバランスが取れているため、医師にも広く好まれており、予防と治療の両方の用途で最も処方され、一般的に使用されている圧迫レベルとなっています。

- アプリケーション別

用途別に見ると、市場は医療用と非医療用に分類されます。医療用セグメントは、静脈疾患の発生率上昇、術後回復のニーズ、そしてリンパ浮腫、深部静脈血栓症(DVT)、静脈瘤などの慢性疾患に対する圧迫療法の臨床導入増加に牽引され、2025年には60.98%という最大の市場シェアを占めました。

医療用途セグメントは、スポーツパフォーマンス、フィットネス回復、職業上の健康、ライフスタイル関連の予防ケアにおけるコンプレッションウェアの需要増加により、2025年から2032年にかけて最も速いCAGRを達成すると予想されています。

- 素材別

素材別に見ると、市場はナイロン・スパンデックス、綿、マイクロファイバー、竹繊維、通気性メッシュ/吸湿発散性生地、ウール混紡、リサイクル/オーガニック素材に分類されます。ナイロン・スパンデックスは、優れた弾力性、耐久性、そして医療・スポーツ用途に不可欠な安定した圧縮圧力を提供する能力により、2025年には31.45%という最大の市場シェアを獲得しました。

ナイロンとスパンデックスのセグメントは、軽量性、優れた伸縮性、吸湿発散性、医療および非医療の環境での長期使用による着用者の快適性の向上により、2025年から2032年にかけて最も速いCAGRを示すことが予想されています。

- 性別別

性別に基づいて、市場は女性、ユニセックス、男性に分類されます。女性セグメントは、静脈瘤の有病率の上昇、妊娠に伴う静脈の問題、そして医療目的と美容目的の両方でのコンプレッションウェアの普及により、2025年には最大の市場シェア41.84%を占めました。

女性セグメントは、健康意識の高まり、フィットネス活動への参加の増加、女性ユーザー向けのスタイリッシュで快適な圧縮ソリューションの需要の増加により、2025年から2032年にかけて最も速いCAGRを達成すると予想されています。

- 流通チャネル別

流通チャネルに基づいて、市場はオフラインとオンラインに区分されます。オフラインセグメントは、専門的なフィッティングサポートと即時の製品入手を提供する医療用品店、薬局、病院調達チャネルの強力な存在感により、2025年には59.02%という最大の市場シェアを占めました。

オフラインセグメントは、eコマースの浸透の増加、玄関先への配達に対する消費者の嗜好の高まり、幅広い製品ラインナップの提供、デジタルヘルス意識の高まりにより、2025年から2032年にかけて最も速いCAGRを達成すると予想されています。

- エンドユーザー別

エンドユーザーに基づいて、市場は一般消費者、医療機関、スポーツチーム・クラブ、企業のウェルネスプログラムに分類されます。一般消費者セグメントは、セルフケア意識の高まり、予防医療ソリューションへの需要の高まり、そして日常の快適さとサポートのためのコンプレッションウェアの普及に牽引され、2025年には最大の市場シェア41.30%を占めました。

一般消費者セグメントは、アマチュアおよびプロのアスリート両方において、運動パフォーマンスの向上、筋肉の回復、および怪我の予防を目的としたコンプレッションウェアの採用増加により、2025年から2032年にかけて最も速いCAGRを達成すると予想されています。

北米の圧縮衣類およびストッキング市場の地域分析

- 米国は北米の圧縮衣類およびストッキング市場で最大の78.61%のシェアを占めており、静脈疾患の罹患率の増加、圧縮療法への高い認知度、医療分野とスポーツ分野の両方からの強い需要により、2025年には5.27%という最も高いCAGRで成長すると予測されています。

- 同国の充実した医療インフラ、有利な償還政策、そして高齢化人口の増加は、市場拡大をさらに後押ししています。さらに、フィットネストレンドの高まりと予防的健康意識の高まりも、医療以外の需要に貢献しています。

- 米国は、強力な認知度向上キャンペーン、予防医療の取り組み、オフラインとオンラインの両方の流通チャネルを通じた高品質の圧縮製品への容易なアクセスに支えられ、2025年に北米の圧縮衣類およびストッキング市場で大きなシェアを占めました。

カナダ・北米における圧縮衣類およびストッキング市場の洞察

カナダ北米における着圧衣類・ストッキング市場は、静脈瘤や深部静脈血栓症(DVT)などの慢性静脈疾患の増加、人口の高齢化、そして圧迫療法のメリットに対する意識の高まりを背景に、着実な成長を遂げています。市場は、快適性と効果を高める製造技術の進歩に加え、小売店、オンラインプラットフォーム、医療提供者による導入の増加から恩恵を受けています。男女問わず、幅広い年齢層の消費者が成長に貢献しており、特に若年層は健康増進やライフスタイルの目的で着圧ウェアを利用する傾向が強まっています。今後、技術革新、健康意識の高まり、予防医療へのシフトにより、市場はさらに拡大すると予想され、カナダにおいて着圧衣類は医療、フィットネス、そして日常的な健康ソリューションに不可欠な要素となるでしょう。

北米の圧縮衣類およびストッキング市場シェア

圧縮衣類およびストッキング業界は、主に、次のような定評ある企業によって牽引されています。

- 3M(米国)

- カーディナルヘルス(米国)

- ソックウェル(米国)

- Tynor Orthotics Pvt. Ltd.(インド)

- ジボー(フランス)

- ショールズ・ウェルネス社(米国)

- サーモテック(米国)

- エイムズ・ウォーカー(米国)

- VIMとVIGR(米国)

- リジュバヘルス(米国)

- ゼンサ(米国)

北米の圧縮衣類・ストッキング市場の最新動向

- カーディナル・ヘルスは2024年1月、在宅ソリューション事業の強化を目的として、テキサス州フォートワースに34万平方フィート(約3万平方メートル)の新たな配送センターを建設すると発表しました。この施設は、高度なロボット工学とAIを活用した倉庫システムを導入し、注文処理の効率と安全性を向上させます。既存の倉庫2棟を置き換え、在庫容量を拡張し、1日あたり約1万個の荷物を処理できるようになります。センターは2025年夏までに全面稼働を開始する予定です。

- 2024年8月、カーディナル・ヘルスは、米国における倉庫容量の拡大と業務の近代化戦略の一環として、オハイオ州ウォルトンヒルズに249,000平方フィート(約24,000平方メートル)の医療製品配送センターを新設する計画を発表しました。2025年春の稼働開始予定のこの施設は、小規模なソロンの拠点に代わるもので、高度な自動化技術を導入することで、サプライチェーンの効率化と従業員の安全性向上を目指します。

- 2024年11月、カーディナルヘルスは米国でケンドールSCDスマートフロー圧迫システムを発売しました。これはケンドール圧迫シリーズの次世代製品です。この高度なシステムは、血管再充満検知(VRD)技術と患者センシング技術を搭載し、患者一人ひとりに合わせた間欠的空気圧迫を提供することで、血流改善、静脈血栓塞栓症(VTE)の予防、疼痛や腫脹などの静脈うっ滞症状の軽減を実現します。このシステムは、臨床転帰と医療従事者の効率性の両方を向上させることを目指しています。国際的な発売は2025年初頭を予定しています。

- 2024年11月、SanylegはISPOミュンヘン2024への参加を発表し、イタリア製の段階着圧スポーツソックスを展示します。また、同社は初のサステナビリティレポートを発表し、倫理的な製造、環境への責任、従業員の福利厚生への取り組みを強調しました。

- 2024年5月、SockwellはParents.comの「妊婦用着圧ソックス ベスト8」リストに、Bombas、Comrad、Levsoxといったトップブランドと並んで掲載されました。記事では、専門家が推奨するSockwellのデザイン、快適性、15~20mmHgの着圧、そしてむくみや妊娠に伴う不快感の軽減効果が高く評価されました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 北米の圧縮衣類およびストッキング市場の概要

1.4 通貨と価格

1.5 制限事項

1.6 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 DBMR TRIPODデータ検証モデル

2.5 主要オピニオンリーダーとの一次インタビュー

2.6 多変量モデリング

2.7 製品タイプライフライン曲線

2.8 市場エンドユーザーカバレッジグリッド

2.9 DBMR市場ポジショングリッド

2.1 ベンダーシェア分析

2.11 二次資料

2.12 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 輸入輸出シナリオ

4.2 特許分析 –

4.2.1 特許の質と強さ

4.2.2 特許ファミリー

4.2.3 ライセンスとコラボレーション

4.2.4 競争環境

4.2.5 IP戦略と管理

4.3 ベンダー選定基準

4.3.1 供給の品質と一貫性

4.3.2 信頼性と適時性

4.3.3 コスト競争力

4.3.4 技術力とイノベーション

4.3.5 規制遵守と持続可能性

4.3.6 財務の安定性

4.3.7 顧客サービスとサポート

4.4 ブランド展望

4.5 圧縮レベル、ファブリックタイプ、流通チャネル間の競合ベンチマーク

4.5.1 圧縮レベルのベンチマーク

4.5.2 ファブリックタイプのベンチマーク

4.5.3 流通チャネルのベンチマーク

4.5.4 競合分析

4.6 消費者の購買行動

4.6.1 問題の認識と認識

4.6.2 情報検索

4.6.3 代替案の評価

4.6.4 購入決定

4.6.5 購入後の行動

4.6.6 人口統計に関する洞察

4.6.7 結論

4.7 コスト分析の内訳

4.7.1 原材料費の動向

4.7.2 製造および加工コスト

4.7.3 規制遵守と認証コスト

4.7.4 梱包および配送費用

4.7.5 研究開発費と技術革新費

4.7.6 市場ベースの価格ベンチマーク

4.7.7 コスト構造の地理的変動

4.7.8 収益性への影響と戦略的意味合い

4.7.9 結論

4.8 利益率シナリオ

4.8.1 医療用繊維の利益率の概要

4.8.2 コスト構造とマージンへの影響要因

4.8.3 製品タイプ別の収益性

4.8.4 地理的マージンの比較

4.8.5 プライベートブランド製品とブランド製品

4.8.6 規制による利益率への影響

4.8.7 デジタル配信とD2C(消費者直販)の収益性

4.8.8 結論

4.9 エンドユーザーの進化分析 – 北米のコンプレッションウェアおよびストッキング市場

4.9.1 結論

4.1 持続可能性と循環型ファッションの取り組みが製品開発に与える影響

4.10.1 リサイクル可能な繊維と環境に優しい素材

4.10.2 循環型デザインと製品寿命の延長

4.10.3 圧縮技術における環境適合イノベーション

4.10.4 圧縮ウェアにおける持続可能性の市場推進要因

4.10.5 持続可能な製品開発における課題

4.10.6 結論

4.11 イノベーショントラッカーと戦略分析

4.11.1 主要取引および戦略的提携の分析

4.11.1.1 合弁事業

4.11.1.2 合併と買収

4.11.1.3 ライセンスとパートナーシップ

4.11.1.4 技術協力

4.11.1.5 戦略的投資撤退

4.11.2 開発中の製品数

4.11.3 開発段階

4.11.4 タイムラインとマイルストーン

4.11.5 イノベーション戦略と方法論

4.11.6 リスク評価と軽減

4.11.7 将来の見通し

4.12 原材料の範囲

4.12.1 はじめに

4.12.2 原材料利用の基礎

4.12.3 合成繊維への依存

4.12.4 天然繊維の統合

4.12.5 技術的・機能的繊維の採用

4.12.6 持続可能な素材のイノベーション

4.12.7 規制および品質コンプライアンス

4.12.8 サプライチェーンの考慮事項

4.12.9 ライフサイクルとパフォーマンス属性

4.12.10 結論

4.13 バリューチェーン

4.13.1 北米の圧縮衣類およびストッキング市場バリューチェーン

4.13.2 原材料調達と製造:

4.13.3 製品設計と部品製造 –

4.13.4 組み立て、ブランディング、パッケージング

4.13.5 配布と最終使用

4.14 サプライチェーン分析

4.14.1 原材料サプライヤー

4.14.2 繊維製造業者

4.14.3 衣料品および部品メーカー

4.14.4 設計、テスト、組み立てユニット

4.14.5 販売業者と小売チャネル

4.14.6 医療専門家/処方者

4.14.7 エンドユーザー

4.15 ポーターの5つの力

4.15.1 競争の激しさ – 中程度から高い

4.15.2 買い手/消費者の交渉力(中程度から高い)

4.15.3 新規参入の脅威(低~中程度)

4.15.4 代替製品の脅威(低~中程度)

4.15.5 サプライヤーの交渉力(中程度)

4.16 気候変動シナリオ

4.16.1 はじめに

4.16.2 環境問題

4.16.3 業界の対応

4.16.4 政府の役割

4.16.5 アナリストの推奨事項

4.16.6 結論

4.17 産業エコシステム分析

4.18 はじめに

4.18.1 著名な企業

4.18.2 中小企業

4.18.3 エンドユーザー

4.18.4 結論

4.19 主要地域における戦略的イニシアチブ評価(企業ウェルネスパートナーシップ、小売業とのコラボレーション、OEM/ODM契約)

4.19.1 企業ウェルネスパートナーシップ:圧縮ソリューションを総合的な健康フレームワークに統合する

4.19.2 小売業とのコラボレーション

4.19.3 OEM/ODM契約:コスト最適化、カスタム製造パートナーシップ

4.19.4 地域特有の戦略

4.19.5 戦略的決定 部門横断的北米戦略:市場シナジーのためのパートナーシップの統合

4.19.6 結論

4.2 技術の進歩

4.20.1 北米の圧縮衣類およびストッキング市場における技術進歩

4.20.2 スマート圧縮繊維とウェアラブルセンサー

4.20.3 3Dニットとシームレス構造技術

4.20.4 先端機能性材料

4.20.5 AIを活用したカスタマイズとオンデマンド製造

4.20.6 デジタル治療と遠隔医療との統合

4.20.7 持続可能で環境に優しいイノベーション

4.20.8 製造における自動化と品質管理

4.20.9 結論

4.21 関税と北米のコンプレッションウェア・ストッキング市場への影響

4.21.1 概要

4.21.2 上位5カ国市場における現在の関税率

4.21.3 展望:現地生産と輸入依存

4.21.4 ベンダー選択基準のダイナミクス

4.21.5 サプライチェーンへの影響

4.21.5.1 はじめに

4.21.5.2 原材料調達

4.21.5.3 製造と生産

4.21.5.4 物流と配送

4.21.5.5 結論

4.21.6 業界関係者:積極的な動き

4.21.6.1 サプライチェーンの最適化

4.21.6.2 合弁事業体

4.21.7 価格への影響

4.21.7.1 原材料と繊維の革新の影響

4.21.7.2 技術の進歩とカスタマイズ

4.21.7.3 規制遵守と品質基準

4.21.7.4 物流、流通、小売のダイナミクス

4.21.7.5 持続可能性と倫理的生産

4.21.7.6 経済と北米貿易要因

4.21.8 規制傾向

4.21.8.1 分類基準の進化

4.21.8.2 コンプライアンスと品質保証

4.21.8.3 国境を越えた課題

4.21.8.4 デジタル統合と規制

4.21.8.5 地政学的状況

4.21.8.6 両国間の貿易パートナーシップ

4.21.8.7 自由貿易協定

4.21.8.8 同盟の設立

4.21.8.9 結論

4.21.9 北米の圧縮衣類およびストッキング市場におけるステータス認定(MFTNを含む)

4.21.9.1 医療認定と規制遵守

4.21.9.2 自主認証と品質保証

4.21.9.3 MFTN(医療機能性繊維ネットワーク)の役割

4.21.9.4 戦略的差別化要因としての認定

4.21.9.5 北米の圧縮衣類・ストッキング市場における国内の修正方針

4.21.9.6 生産量増加のためのインセンティブ制度

4.21.9.7 特別経済区・工業団地の設立

4.21.9.8 結論

4.22 価格分析

4.23 生産消費分析

4.24 ライフスタイルブランドと治療ブランドの企業比較分析とポジショニングマトリックス

4.24.1 企業比較分析:ライフスタイル vs. 治療重視

4.24.2 ポジショニングマトリックスの洞察:

4.24.2.1 バウアーファイントAG

4.24.2.2 3M

4.24.2.3 カーディナルヘルス

4.24.2.4 トゥアスネ

4.24.2.5 ローマン&ラウッシャー GMBH & CO. KG

5 規制範囲

5.1 はじめに

5.2 製品コード

5.3 認定規格

5.4 安全基準

5.5 材料の取り扱いと保管

5.6 輸送と注意事項

5.7 危険源の特定

5.8 結論

6 市場概要

6.1 ドライバー

6.1.1 肥満と座りがちな生活習慣の増加

6.1.2 スポーツリカバリーにおけるコンプレッションウェアの使用増加

6.1.3 繊維技術と素材の進歩

6.1.4 在宅ケアサービスと外来ケアサービスの成長

6.2 拘束

6.2.1 適切な取り付けを行うための訓練を受けた人員の不足

6.2.2 非治療用途における臨床的裏付けは限定的

6.3 機会

6.3.1 持続可能で環境に優しい圧縮生地の需要

6.3.2 ファッションブランドやウェルネスブランドとのコラボレーション

6.3.3 電子商取引部門の売上増加

6.4 課題

6.4.1 農村地域における認知度と診断へのアクセスの低さ

6.4.2 市場をまたぐ複雑な規制分類

7 北米の圧縮衣類およびストッキング市場(製品タイプ別)

7.1 概要

7.2 圧縮ストッキング

7.3 圧縮衣類

8 北米の圧縮衣類およびストッキング市場(圧縮レベル別)

8.1 概要

8.2 中程度の圧縮

8.3 軽度の圧縮

8.4 強圧縮

8.5 超強圧縮

9 北米の圧縮衣類およびストッキング市場(用途別)

9.1 概要

9.2 医療用途

9.3 非医療目的の使用

10 北米の圧縮衣類およびストッキング市場(素材別)

10.1 概要

10.2 ナイロン&スパンデックス

10.3 綿

10.4 マイクロファイバー

10.5 竹繊維

10.6 通気性メッシュ/吸湿発散性生地

10.7 ウール混紡

10.8 リサイクル/有機材料

11 北米のコンプレッションウェアおよびストッキング市場(性別別)

11.1 概要

11.2 女性

11.3 ユニセックス

11.4 男性

12 北米の圧縮衣類およびストッキング市場(流通チャネル別)

12.1 概要

12.2 オフライン

12.3 オンライン

13 北米の圧縮衣類およびストッキング市場(エンドユーザー別)

13.1 概要

13.2 一般消費者

13.3 医療機関

13.4 スポーツチームとクラブ

13.5 企業ウェルネスプログラム

14 北米地域別コンプレッションウェア・ストッキング市場

14.1 概要

14.2 北米

14.2.1 米国

14.2.2 カナダ

14.2.3 メキシコ

15 北米のコンプレッションウェアとストッキング市場:企業の展望

15.1 企業シェア分析:グローバル

16 SWOT分析

16.1 製品タイプ別主要セグメントのSWOT分析

17 社の販売代理店企業プロフィール

17.1 ノボメド株式会社

17.1.1 会社概要

17.1.2 製品ポートフォリオ

17.1.3 最近の開発/ニュース

17.2 TS コンプロゾーン株式会社

17.2.1 会社概要

17.2.2 製品ポートフォリオ

17.2.3 最近の開発/ニュース

17.3 サイモンセン&ウィール

17.3.1 会社概要

17.3.2 製品ポートフォリオ

17.3.3 最近の開発/ニュース

17.4 ヤショダン・エンタープライズ

17.4.1 会社のスナップショット

17.4.2 製品ポートフォリオ

17.4.3 最近の開発/ニュース

17.5 ヨギクリパ

17.5.1 会社のスナップショット

17.5.2 製品ポートフォリオ

17.5.3 最近の開発/ニュース

18社のメーカー、会社概要

18.1 バウアーファイン

18.1.1 会社概要

18.1.2 企業株式分析

18.1.3 SWOT分析

18.1.4 製品ポートフォリオ

18.1.5 最近の開発

18.2 3M

18.2.1 会社概要

18.2.2 収益分析

18.2.3 企業株式分析

18.2.4 SWOT分析

18.2.5 製品ポートフォリオ

18.2.6 最近の開発/ニュース

18.3 カーディナルヘルス

18.3.1 会社概要

18.3.2 収益分析

18.3.3 企業株式分析

18.3.4 SWOT分析

18.3.5 製品ポートフォリオ

18.3.6 最近の開発

18.4 トゥサン

18.4.1 会社のスナップショット

18.4.2 企業株式分析

18.4.3 SWOT分析

18.4.4 製品ポートフォリオ

18.4.5 最近の開発

18.5 ローマン&ラウッシャー GMBH & CO. KG

18.5.1 会社概要

18.5.2 企業株式分析

18.5.3 SWOT分析

18.5.4 製品ポートフォリオ

18.5.5 最近の開発

18.6 エイムズ・ウォーカー

18.6.1 会社概要

18.6.2 製品ポートフォリオ

18.6.3 最近の開発/ニュース

18.7 カルジフィシオ ゼータ SRL

18.7.1 会社概要

18.7.2 製品ポートフォリオ

18.7.3 最近の開発

18.8 CEP

18.8.1 会社のスナップショット

18.8.2 製品ポートフォリオ

18.8.3 最近の開発

18.9 コンプレッサーナ社

18.9.1 会社概要

18.9.2 製品ポートフォリオ

18.9.3 最近の開発

18.1 ジボー

18.10.1 会社概要

18.10.2 製品ポートフォリオ

18.10.3 最近の開発

18.11 グロリア メッド スパ

18.11.1 会社概要

18.11.2 製品ポートフォリオ

18.11.3 最近の開発

18.12 ハインツ・シーブラー GMBH & CO KG

18.12.1 会社概要

18.12.2 製品ポートフォリオ

18.12.3 最近の開発

18.13 十三

18.13.1 会社概要

18.13.2 製品ポートフォリオ

18.13.3 最近の開発

18.14 マクスウェル インド

18.14.1 会社概要

18.14.2 製品ポートフォリオ

18.14.3 最近の開発

18.15 メディ株式会社

18.15.1 会社概要

18.15.2 製品ポートフォリオ

18.15.3 最近の開発

18.16 ノヴァメド

18.16.1 会社概要

18.16.2 製品ポートフォリオ

18.16.3 最近の開発

18.17 リジュバヘルス

18.17.1 会社概要

18.17.2 製品ポートフォリオ

18.17.3 最近の開発

18.18 サニレッグ SRL A ソシオ ユニコ

18.18.1 会社概要

18.18.2 製品ポートフォリオ

18.18.3 最近の開発

18.19 ショルズウェルネス

18.19.1 会社概要

18.19.2 製品ポートフォリオ

18.19.3 最近の開発

18.2 スイスラスティックAG ザンクトガレン

18.20.1 会社概要

18.20.2 製品ポートフォリオ

18.20.3 最近の開発

18.21 シグバリスグループ

18.21.1 会社概要

18.21.2 製品ポートフォリオ

18.21.3 最近の開発

18.22 ソックウェル

18.22.1 会社概要

18.22.2 製品ポートフォリオ

18.22.3 最近の動向/ニュース

18.23 サージウェア

18.23.1 会社概要

18.23.2 製品ポートフォリオ

18.23.3 最近の開発

18.24 サーモテック

18.24.1 会社概要

18.24.2 製品ポートフォリオ

18.24.3 最近の開発

18.25 タイナーオーソティクス株式会社

18.25.1 会社概要

18.25.2 製品ポートフォリオ

18.25.3 最近の開発

18.26 VIMとVIGR

18.26.1 会社概要

18.26.2 製品ポートフォリオ

18.26.3 最近の動向/ニュース

18.27 ヴィスコネクスト

18.27.1 会社概要

18.27.2 製品ポートフォリオ

18.27.3 最近の動向/ニュース

18.28 ゼンサ

18.28.1 会社概要

18.28.2 製品ポートフォリオ

18.28.3 最近の開発

19 アンケート

関連レポート20件

表のリスト

表1 ブランド展望:着圧ストッキング市場

表2 北米の圧縮衣類およびストッキング市場(製品タイプ別、2018年~2032年)(単位:千米ドル)

表3 北米の圧縮ストッキング市場(地域別、2018年~2032年)(単位:千米ドル)

表4 北米の圧縮ストッキング市場(タイプ別)、2018年~2032年(千米ドル)

表5 北米の圧縮衣類・ストッキング市場における圧縮ソックス(タイプ別)、2018年~2032年(千米ドル)

表6 北米作業服圧縮衣類・ストッキング市場(タイプ別)、2018年~2032年(千米ドル)

表7 北米産業労働者向け圧縮衣類・ストッキング市場(タイプ別、2018年~2032年)(単位:千米ドル)

表8 北米のホスピタリティ・小売業における圧縮衣類・ストッキング市場における労働者数(タイプ別)、2018年~2032年(千米ドル)

表9 北米の輸送・物流労働者向け圧縮衣類・ストッキング市場(タイプ別)、2018年~2032年(千米ドル)

表10 北米の圧縮衣類およびストッキング市場における地域別圧縮衣類、2018年~2032年(千米ドル)

表11 北米のコンプレッションウェアおよびストッキング市場におけるタイプ別コンプレッションウェア、2018年~2032年(千米ドル)

表12 北米における圧縮衣類およびストッキング市場における下半身衣類(タイプ別)、2018年~2032年(単位:千米ドル)

表13 北米の圧縮衣類およびストッキング市場(圧縮レベル別)、2018年~2032年(千米ドル)

表14 北米における中程度の圧縮の圧縮衣類およびストッキング市場、地域別、2018年~2032年(千米ドル)

表15 北米における軽度圧縮の圧縮衣類およびストッキング市場、地域別、2018年~2032年(単位:千米ドル)

表16 北米における圧縮衣類・ストッキング市場(地域別)、2018年~2032年(千米ドル)

表17 北米における超強圧縮圧縮衣料およびストッキング市場、地域別、2018年~2032年(千米ドル)

表18 北米の圧縮衣類およびストッキング市場、用途別、2018年~2032年(千米ドル)

表19 北米の医療用圧縮衣類およびストッキング市場、地域別、2018年~2032年(千米ドル)

表20 北米における医療用圧縮衣類およびストッキング市場、タイプ別、2018年~2032年(千米ドル)

表21 北米における非医療用途の圧縮衣類およびストッキング市場、地域別、2018年~2032年(単位:千米ドル)

表22 北米における非医療用途の圧縮衣類およびストッキング市場、タイプ別、2018年~2032年(千米ドル)

表23 北米における職業用/作業服向け圧縮衣類およびストッキング市場(タイプ別)、2018年~2032年(千米ドル)

表24 北米の圧縮衣類およびストッキング市場(素材別)、2018年~2032年(千米ドル)

表25 北米におけるナイロン・スパンデックス製圧縮衣類・ストッキング市場(地域別)、2018年~2032年(千米ドル)

表26 北米綿製圧縮衣類・ストッキング市場(地域別)、2018年~2032年(千米ドル)

表27 北米のマイクロファイバー製圧縮衣類およびストッキング市場(地域別)、2018年~2032年(千米ドル)

表28 北米における竹繊維圧縮衣類およびストッキング市場、地域別、2018年~2032年(千米ドル)

表29 北米の圧縮衣類およびストッキング市場における通気性メッシュ/吸湿発散性ファブリック、地域別、2018年~2032年(千米ドル)

表30 北米の圧縮衣類およびストッキング市場におけるウール混紡、地域別、2018年~2032年(単位:千米ドル)

表31 北米の圧縮衣類およびストッキング市場におけるリサイクル/オーガニック素材、地域別、2018年~2032年(単位:千米ドル)

表32 北米のコンプレッションウェアおよびストッキング市場(性別別、2018年~2032年)(単位:千米ドル)

表33 北米における女性用着圧衣類・ストッキング市場(地域別)、2018年~2032年(千米ドル)

表34 北米ユニセックス圧縮衣類およびストッキング市場、地域別、2018年~2032年(千米ドル)

表35 北米男性用着圧衣類・ストッキング市場(地域別)、2018年~2032年(千米ドル)

表36 北米の圧縮衣類およびストッキング市場、流通チャネル別、2018年~2032年(千米ドル)

表37 北米オフライン圧縮衣類およびストッキング市場、地域別、2018年~2032年(千米ドル)

表38 北米オフライン圧縮衣類およびストッキング市場、タイプ別、2018年~2032年(千米ドル)

表39 北米オンライン圧縮衣類およびストッキング市場、地域別、2018年~2032年(千米ドル)

表40 北米の圧縮衣類およびストッキング市場、エンドユーザー別、2018年~2032年(千米ドル)

表41 北米の圧縮衣類およびストッキング市場における一般消費者、地域別、2018年~2032年(千米ドル)

表42 北米の一般消費者向け圧縮衣類・ストッキング市場(タイプ別)、2018年~2032年(千米ドル)

表43 北米における肉体労働に従事する労働者(タイプ別、2018年~2032年)(単位:千米ドル)

表44 北米の医療機関における圧縮衣類およびストッキング市場、地域別、2018年~2032年(千米ドル)

表45 北米スポーツチーム・クラブ向け圧縮衣類・ストッキング市場(地域別、2018年~2032年)(単位:千米ドル)

表46 北米の圧縮衣類・ストッキング市場における企業向けウェルネスプログラム(地域別)、2018年~2032年(千米ドル)

表47 北米の圧縮衣類およびストッキング市場(地域別)、2018年~2032年(千米ドル)

表48 北米の圧縮衣類およびストッキング市場(国別)、2018年~2032年(千米ドル)

表49 北米の圧縮衣類およびストッキング市場、製品タイプ別、2018年~2032年(千米ドル)

表50 北米の圧縮ストッキング市場(タイプ別)、2018年~2032年(千米ドル)

表51 北米の圧縮衣類・ストッキング市場における圧縮ソックス(タイプ別)、2018年~2032年(千米ドル)

表52 北米の作業着用コンプレッションソックス市場(タイプ別)、2018年~2032年(千米ドル)

表53 北米産業労働者向け圧縮衣類およびストッキング市場、タイプ別、2018年~2032年(千米ドル)

表54 北米のホスピタリティ・小売業における圧縮衣類・ストッキング市場、タイプ別、2018年~2032年(千米ドル)

表55 北米の輸送・物流労働者向け圧縮衣類およびストッキング市場(タイプ別)、2018年~2032年(千米ドル)

表56 北米の圧縮衣類およびストッキング市場におけるタイプ別圧縮衣類、2018年~2032年(千米ドル)

表57 北米における下半身用圧縮衣類およびストッキング市場(タイプ別)、2018年~2032年(千米ドル)

表58 北米の圧縮衣類およびストッキング市場、圧縮レベル別、2018年~2032年(単位:千米ドル)

表59 北米の圧縮衣類およびストッキング市場、用途別、2018年~2032年(千米ドル)

表60 北米における医療用圧縮衣類およびストッキング市場(タイプ別)、2018年~2032年(千米ドル)

表61 北米における非医療用途の圧縮衣類およびストッキング市場、タイプ別、2018年~2032年(千米ドル)

表62 北米における職業用/作業服向け圧縮衣類およびストッキング市場(タイプ別)、2018年~2032年(千米ドル)

表63 北米の圧縮衣類およびストッキング市場(素材別)、2018年~2032年(千米ドル)

表64 北米のコンプレッションウェアおよびストッキング市場(男女別、2018年~2032年)(単位:千米ドル)

表65 北米の圧縮衣類およびストッキング市場、流通チャネル別、2018年~2032年(千米ドル)

表66 北米オフライン圧縮衣類およびストッキング市場、タイプ別、2018年~2032年(千米ドル)

表67 北米の圧縮衣類およびストッキング市場、エンドユーザー別、2018年~2032年(千米ドル)

表68 北米一般消費者向け圧縮衣類・ストッキング市場(タイプ別)、2018年~2032年(千米ドル)

表69 北米における体力を要する作業に従事する労働者(タイプ別、2018年~2032年)(単位:千米ドル)

表70 米国コンプレッションウェアおよびストッキング市場(製品タイプ別)、2018年~2032年(千米ドル)

表71 米国の圧縮衣類・ストッキング市場における圧縮ストッキング(タイプ別)、2018年~2032年(千米ドル)

表72 米国の圧縮衣類・ストッキング市場における圧縮ソックス(タイプ別)、2018年~2032年(千米ドル)

表73 米国作業服用コンプレッションソックス市場(タイプ別)、2018年~2032年(千米ドル)

表74 米国産業労働者向け圧縮衣類・ストッキング市場(タイプ別)、2018年~2032年(千米ドル)

表75 米国ホスピタリティ・小売業従事者向け圧縮衣類・ストッキング市場(タイプ別)、2018年~2032年(千米ドル)

表76 米国運輸・物流労働者向け圧縮衣類・ストッキング市場(タイプ別)、2018年~2032年(千米ドル)

表77 米国のコンプレッションウェアおよびストッキング市場におけるタイプ別コンプレッションウェア、2018年~2032年(単位:千米ドル)

表78 米国下半身用圧縮衣類・ストッキング市場(タイプ別)、2018年~2032年(千米ドル)

表79 米国コンプレッション衣類・ストッキング市場(圧縮レベル別)、2018年~2032年(千米ドル)

表80 米国コンプレッションウェアおよびストッキング市場(用途別)、2018年~2032年(千米ドル)

表81 米国における医療用圧縮衣類およびストッキング市場、タイプ別、2018年~2032年(千米ドル)

表82 米国における非医療用途の圧縮衣類およびストッキング市場、タイプ別、2018年~2032年(千米ドル)

表83 米国職業用/作業服圧縮衣類およびストッキング市場、タイプ別、2018年~2032年(千米ドル)

表84 米国コンプレッションウェアおよびストッキング市場(素材別)、2018年~2032年(千米ドル)

表85 米国コンプレッションウェアおよびストッキング市場(男女別、2018年~2032年)(単位:千米ドル)

表86 米国コンプレッションウェアおよびストッキング市場、流通チャネル別、2018年~2032年(千米ドル)

表87 米国オフライン圧縮衣類およびストッキング市場、タイプ別、2018年~2032年(千米ドル)

表88 米国コンプレッションウェアおよびストッキング市場(エンドユーザー別)、2018年~2032年(千米ドル)

表89 米国一般消費者向け圧縮衣類・ストッキング市場(タイプ別)、2018年~2032年(千米ドル)

表90 圧縮衣類・ストッキング市場における肉体的に厳しい仕事に従事する米国労働者、タイプ別、2018年~2032年(千米ドル)

表91 カナダの圧縮衣類およびストッキング市場、製品タイプ別、2018年~2032年(千米ドル)

表92 カナダの圧縮ストッキング市場(タイプ別)、2018年~2032年(千米ドル)

表93 カナダの圧縮衣類およびストッキング市場における圧縮ソックス(タイプ別)、2018年~2032年(千米ドル)

表94 カナダの作業着用コンプレッションソックス(タイプ別、2018年~2032年)

表95 カナダの産業労働者向け圧縮衣類およびストッキング市場、タイプ別、2018年~2032年(千米ドル)

表96 カナダのサービス業および小売業従事者向け圧縮衣類およびストッキング市場、タイプ別、2018年~2032年(千米ドル)

表97 カナダの運輸・物流労働者向け圧縮衣類・ストッキング市場、タイプ別、2018年~2032年(千米ドル)

表98 カナダの圧縮衣類およびストッキング市場におけるタイプ別圧縮衣類、2018年~2032年(千米ドル)

表99 カナダの圧縮衣類およびストッキング市場における下半身衣類、タイプ別、2018年~2032年(千米ドル)

表100 カナダの圧縮衣類およびストッキング市場、圧縮レベル別、2018年~2032年(千米ドル)

表101 カナダの圧縮衣類およびストッキング市場、用途別、2018年~2032年(千米ドル)

表102 カナダの医療用圧縮衣類およびストッキング市場、タイプ別、2018年~2032年(千米ドル)

表103 カナダの非医療用圧縮衣類およびストッキング市場、タイプ別、2018年~2032年(千米ドル)

表104 カナダの職業用/作業服向け圧縮衣類およびストッキング市場(タイプ別)、2018年~2032年(千米ドル)

表105 カナダの圧縮衣類およびストッキング市場(素材別)、2018年~2032年(千米ドル)

表106 カナダの圧縮衣類およびストッキング市場、性別別、2018年~2032年(千米ドル)

表107 カナダの圧縮衣類およびストッキング市場、流通チャネル別、2018年~2032年(千米ドル)

表108 カナダのオフライン圧縮衣類およびストッキング市場、タイプ別、2018-2032年(千米ドル)

表109 カナダの圧縮衣類およびストッキング市場、エンドユーザー別、2018-2032年(千米ドル)

表110 カナダの一般消費者向け圧縮衣類およびストッキング市場、タイプ別、2018-2032年(千米ドル)

表111 カナダの圧縮衣類およびストッキング市場における肉体的に厳しい仕事に従事する労働者、タイプ別、2018年~2032年(千米ドル)

表112 メキシコの圧縮衣類およびストッキング市場、製品タイプ別、2018年~2032年(千米ドル)

表113 メキシコの圧縮ストッキング市場(タイプ別)、2018年~2032年(千米ドル)

表114 メキシコの圧縮衣類およびストッキング市場における圧縮ソックス、タイプ別、2018年~2032年(千米ドル)

表115 メキシコの作業着用コンプレッションソックス(タイプ別)2018年~2032年(千米ドル)

表116 メキシコの圧縮衣類およびストッキング市場における産業労働者、タイプ別、2018-2032年(千米ドル)

表117 メキシコのサービス業および小売業従事者向け圧縮衣類およびストッキング市場、タイプ別、2018年~2032年(千米ドル)

表118 メキシコの輸送・物流労働者向け圧縮衣類・ストッキング市場、タイプ別、2018年~2032年(千米ドル)

表119 メキシコの圧縮衣類およびストッキング市場におけるタイプ別圧縮衣類、2018年~2032年(千米ドル)

表120 メキシコの下半身用衣類(圧縮衣類およびストッキング市場、タイプ別、2018年~2032年)(単位:千米ドル)

表121 メキシコの圧縮衣類およびストッキング市場、圧縮レベル別、2018年~2032年(千米ドル)

表122 メキシコの圧縮衣類およびストッキング市場、用途別、2018年~2032年(千米ドル)

表123 メキシコの医療用圧縮衣類およびストッキング市場、タイプ別、2018年~2032年(千米ドル)

表124 メキシコにおける非医療用圧縮衣類およびストッキング市場、タイプ別、2018年~2032年(千米ドル)

表125 メキシコの職業用/作業服圧縮衣類およびストッキング市場、タイプ別、2018-2032年(千米ドル)

表126 メキシコの圧縮衣類およびストッキング市場(素材別)、2018年~2032年(千米ドル)

表127 メキシコの圧縮衣類およびストッキング市場、性別別、2018年~2032年(千米ドル)

表128 メキシコの圧縮衣類およびストッキング市場、流通チャネル別、2018年~2032年(千米ドル)

表129 メキシコのオフライン圧縮衣類およびストッキング市場(タイプ別)、2018年~2032年(千米ドル)

表130 メキシコの圧縮衣類およびストッキング市場、エンドユーザー別、2018-2032年(千米ドル)

表131 メキシコの圧縮衣類およびストッキング市場における一般消費者、タイプ別、2018-2032年(千米ドル)

表132 メキシコの圧縮衣類およびストッキング市場における肉体的に厳しい仕事に従事する労働者、タイプ別、2018年~2032年(千米ドル)

図表一覧

図1 北米の圧縮衣類およびストッキング市場:セグメンテーション

図2 北米の圧縮衣類およびストッキング市場:データ三角測量

図3 北米の圧縮衣類およびストッキング市場:DROC分析

図4 北米の圧縮衣類およびストッキング市場:北米と地域市場の比較分析

図5 北米の圧縮衣類およびストッキング市場:企業調査分析

図6 北米の圧縮衣類およびストッキング市場:インタビュー人口統計

図7 北米の圧縮衣類およびストッキング市場:多変量モデリング

図8 北米の圧縮衣類およびストッキング市場:製品タイプライフライン曲線

図9 北米の圧縮衣類およびストッキング市場:市場エンドユーザーカバレッジグリッド

図10 北米の圧縮衣類およびストッキング市場:DBMR市場ポジショングリッド

図11 北米のコンプレッションウェアとストッキング市場:ベンダーシェア分析

図12 北米の圧縮衣類およびストッキング市場:セグメンテーション

図13 北米の圧縮衣類およびストッキング市場:概要

図14 北米の圧縮衣類およびストッキング市場:戦略的決定

図15 北米の圧縮衣類およびストッキング市場は2つのセグメントで構成され、製品タイプ別(2024年)

図16 肥満と座りがちなライフスタイルの増加により、2025年から2032年にかけて北米の圧縮衣類およびストッキング市場の成長が促進されると予想される

図17 圧縮ストッキングセグメントは、2025年と2032年に北米の圧縮衣類およびストッキング市場で最大のシェアを占めると予想されています。

図18 輸入輸出シナリオ(千米ドル)

図19 IPCコード別特許分布

図20 国別特許件数

図21 ベンダー選択基準

図22 北米衣料品および圧縮ストッキング市場、2024-2032年、平均販売価格(USD/KG)

図23 生産消費分析:北米衣料品および圧縮ストッキング市場

図24 DROC分析

図25 北米の圧縮衣類およびストッキング市場:製品タイプ別、2024年

図26 北米の圧縮衣類およびストッキング市場:製品タイプ別、2025~2032年(千米ドル)

図27 北米の圧縮衣類およびストッキング市場:製品タイプ別、CAGR(2025-2032年)

図28 北米の圧縮衣類およびストッキング市場:製品タイプ別、ライフライン曲線

図29 北米の圧縮衣類およびストッキング市場:圧縮レベル別、2024年

図30 北米の圧縮衣類およびストッキング市場:圧縮レベル別、2025~2032年(千米ドル)

図31 北米の圧縮衣類およびストッキング市場:圧縮レベル別、CAGR(2025-2032年)

図32 北米の圧縮衣類およびストッキング市場:圧縮レベル別、ライフライン曲線

図33 北米の圧縮衣類およびストッキング市場:用途別、2024年

図34 北米の圧縮衣類およびストッキング市場:用途別、2025~2032年(千米ドル)

図35 北米の圧縮衣類およびストッキング市場:用途別、CAGR(2025-2032年)

図36 北米の圧縮衣類およびストッキング市場:用途別、ライフライン曲線

図37 北米の圧縮衣類およびストッキング市場:素材別、2024年

図38 北米の圧縮衣類およびストッキング市場:素材別、2025~2032年(千米ドル)

図39 北米の圧縮衣類およびストッキング市場:素材別、CAGR(2025-2032年)

図40 北米の圧縮衣類およびストッキング市場:素材別、ライフライン曲線

図41 北米のコンプレッションウェアおよびストッキング市場:性別別、2024年

図42 北米のコンプレッションウェアおよびストッキング市場:性別別、2025~2032年(千米ドル)

図43 北米のコンプレッションウェアおよびストッキング市場:性別、CAGR(2025-2032年)

図44 北米の圧縮衣類およびストッキング市場:性別、ライフライン曲線別

図45 北米の圧縮衣類およびストッキング市場:流通チャネル別、2024年

図46 北米の圧縮衣類およびストッキング市場:流通チャネル別、2025~2032年(千米ドル)

図47 北米の圧縮衣類およびストッキング市場:流通チャネル別、CAGR(2025-2032年)

図48 北米の圧縮衣類およびストッキング市場:流通チャネル別、ライフライン曲線

図49 北米の圧縮衣類およびストッキング市場:エンドユーザー別、2024年

図50 北米の圧縮衣類およびストッキング市場:エンドユーザー別、2025~2032年(千米ドル)

図51 北米の圧縮衣類およびストッキング市場:エンドユーザー別、CAGR(2025-2032年)

図52 北米の圧縮衣類およびストッキング市場:エンドユーザー別、ライフライン曲線

図53 北米の圧縮衣類およびストッキング市場:スナップショット(2024年)

図54 北米の圧縮衣類およびストッキング市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。