北米漁業・養殖市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.29 Billion

USD

12.15 Billion

2024

2032

USD

7.29 Billion

USD

12.15 Billion

2024

2032

| 2025 –2032 | |

| USD 7.29 Billion | |

| USD 12.15 Billion | |

| % | |

|

北米漁業・養殖市場セグメンテーション、製品タイプ別(機器および飼料)、養殖生産システム(陸上システム、水系システム、リサイクルシステム、統合農業システムなど)、環境別(海水、淡水、汽水)、用途別(幼生、若魚、成魚)、生産規模別(小規模、中規模、大規模)、カテゴリー別(有機および従来型)、供給源別(植物性および動物性)、形態別(乾燥、湿潤、湿潤)、機能別(漁業・養殖の合理性、エネルギーブースター、消化率向上、飼料保存、細胞毒性管理など)、技術別(スマート漁業・養殖、従来型漁業・養殖)、スパイス別(魚類、甲殻類、軟体動物) - 2032年までの業界動向と予測

北米の漁業・養殖市場規模

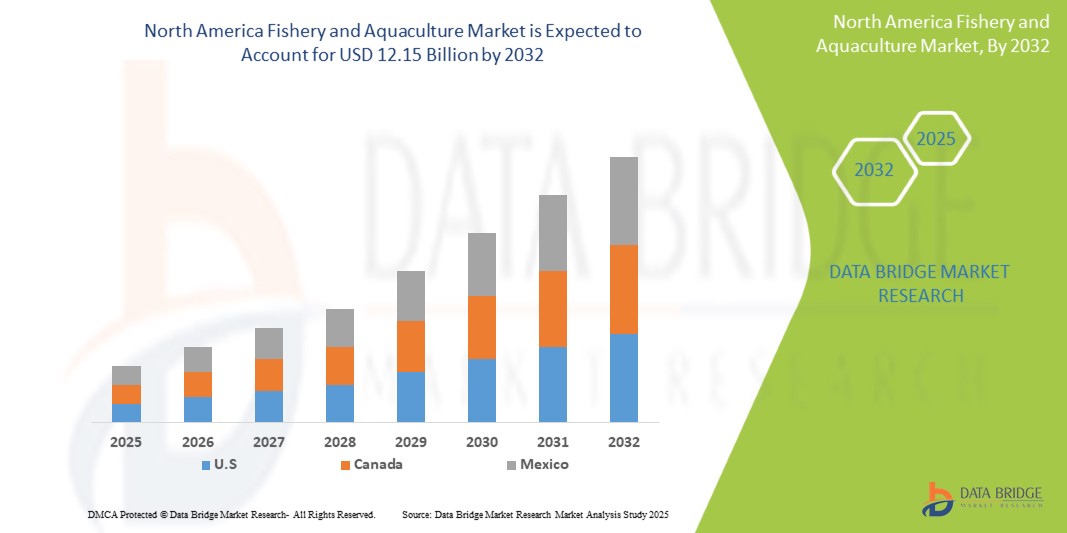

- 北米の漁業および養殖市場の規模は2024年に72億9000万米ドルと評価され、予測期間中に6.8%のCAGRで成長し、2032年までに121億5000万米ドル に達すると予想されています 。

- 北米の漁業および養殖市場は、北米の水産物需要の増加、人口増加、養殖技術の進歩、健康意識の高まりによって牽引されています。

- 持続可能な慣行、政府の支援、そして輸出機会の拡大は、市場の成長をさらに促進し、この分野への多額の投資を誘致する。

北米漁業・養殖市場分析

- 北米漁業・養殖市場は、北米の食品・農業産業において重要なセグメントであり、魚類、貝類、海藻などの水生生物の養殖、収穫、加工を網羅しています。特に沿岸地域や発展途上地域において、主要なタンパク質源および生計の源となっています。この市場には、天然漁業と養殖(魚の養殖)が含まれており、後者は乱獲への懸念と持続可能性への要求により、重要性を増しています。

- 市場関係者は、生産性と環境効率の向上を目指し、循環型養殖システム(RAS)、品種改良、病害管理といった技術革新に注力しています。これらの進歩は、人口増加、都市化、高タンパク質・低脂肪食品への食生活の変化を背景に、北米における水産物需要の高まりに対応する上で極めて重要です。

- 米国地域は、2025年に64.68%の市場シェアで北米漁業・養殖市場を支配すると予測されており、その広大な海岸線、好ましい気候条件、政府の支援、高い国内消費によって、予測期間中に最高のCAGRで成長すると予想されています。

- 飼料セグメントは、拡張性、持続可能性、そして安定した需要への対応力により、2025年までに北米漁業・養殖市場をリードし、60.03%の最大のシェアを占めると予想されています。このセグメントは、追跡可能でエコラベル付きの養殖水産物に対する消費者の嗜好にますます影響を受けており、北米の食料安全保障における役割を強化しています。

レポートの範囲と北米の漁業および養殖市場のセグメンテーション

|

属性 |

北米の漁業・養殖市場における主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

北米の漁業・養殖市場の動向

機能性水産養殖製品とパーソナライズ栄養におけるイノベーション

- 北米の漁業・養殖市場は、個人の健康ニーズ、食生活、持続可能性の好みに合わせた機能性シーフード製品やパーソナライズされた栄養の需要が高まるにつれて、著しい変化を経験しています。

- この傾向により、生産者は従来の製品を超えて、心臓の健康、脳機能、免疫、全体的な健康を促進するオメガ3脂肪酸、プロバイオティクス、コラーゲン、その他の生物活性成分を含む強化水産養殖製品の開発を迫られています。

- 例えば、企業は強化された魚の飼料や管理された養殖方法の革新により、サーモン、ティラピア、エビなどの養殖種の栄養プロファイルを強化し、健康志向の消費者にとってより魅力的なものにしています。

- 植物由来の飼料、藻類由来の原料、抗生物質不使用の養殖への関心の高まりがこの傾向を強化し、クリーンラベルと環境意識の高い消費者の需要と一致しています。

- 水産分野におけるパーソナライズされた栄養の台頭は、AIとゲノミクスの進歩によっても促進されており、個人の健康目標に合わせて特定の種類の水産物や栄養素を組み込んだカスタマイズされた食事ソリューションを可能にしている。

- これは、予防医療、クリーンラベルの透明性、栄養価の高い食品源への消費者の幅広いシフトを反映しており、機能的な水産養殖は現代の健康志向の食生活に重要な貢献者として位置付けられています。

北米の漁業・養殖市場の動向

ドライバ

北米における持続可能でタンパク質を豊富に含む食料源の需要増加

- 北米の人口が増加し、特に新興市場で所得が上昇するにつれ、高タンパク質、低脂肪、オメガ3などの必須栄養素を含む魚介類の消費が加速している。

- 水産養殖は、環境への影響を最小限に抑えながら効率的で大規模な養殖を可能にする技術の進歩に支えられ、動物性タンパク質の最も急成長している供給源として浮上しました。

- 消費者は持続可能な方法で調達され、認証された水産物を求める傾向が強まっており、大手小売業者やブランドは追跡可能なエコラベル付き養殖サプライチェーンに投資している。

- 北米水産養殖連盟の報告書によると、2025年1月現在、消費される魚介類の55%以上が養殖由来であり、天然漁業に比べて養殖の優位性と信頼性が高まっていることを反映している。

- さらに、企業は循環型養殖システム(RAS)、沖合養殖、AIベースのモニタリングを導入し、収穫量を向上させながら環境負荷を削減しています。これらは市場拡大の重要な要因です。

- 養殖は生産の安定性も提供し、野生の魚種に影響を与える季節的な問題や乱獲の問題を回避し、将来に向けてより信頼性が高く拡張可能なタンパク質源となる。

抑制/挑戦

小規模養殖業者の運営コストとコンプライアンスコストの高さ

- 高品質で持続可能な養殖製品の需要が高まる一方で、品質、安全性、持続可能性の基準を満たすためのコストは、特に中小規模の生産者にとって大きな課題となっている。

- 費用には、特別な飼料、水ろ過システム、疾病予防対策、環境モニタリング、労働力、認証(例:ASC、BAP、オーガニック)が含まれます。

- 2024年9月、世界銀行の調査によると、中規模の循環型養殖システムの構築コストは100万米ドルを超える可能性があり、資金援助のない小規模事業者には利用できない可能性があると指摘されている。

- さらに、環境への影響、抗生物質の使用、動物福祉に関する規制の頻繁な変更は、特に制度的支援が限られている地域では生産者の負担を増大させている。

- 技術的な障壁やデジタルインフラの欠如も、AI監視、自動給餌、精密水質管理などのスマート農業ツールの導入を妨げています。

- これらの課題は、イノベーション、生産の拡張性、そして小規模企業が高付加価値の輸出市場に参加する能力を制限し、より大規模で十分な資本を持つ企業の間での市場集中につながる。

- 資金調達、研修、政府のインセンティブへのアクセスが改善されなければ、多くの小規模養殖事業は業界の近代化推進から取り残される危険がある。

北米の漁業・養殖市場の展望

市場は、製品タイプ、養殖生産システム、環境、用途、生産販売、カテゴリ、ソース、形状、機能、技術、種に基づいてセグメント化されています。

•製品タイプ別

製品タイプに基づいて、北米の漁業および養殖市場は、飼料と機器に分類されます。飼料は2025年に市場シェアの59.37%を占めると予想されており、予測期間中に最も急速に成長すると見込まれています。高品質で栄養価の高い魚飼料に対する世界的な需要の高まりが、この成長を牽引しています。植物性タンパク質、プロバイオティクス、機能性添加物におけるイノベーションは、魚の健康状態の改善、成長率の向上、そして持続可能な養殖慣行の促進に寄与しています。これらの進歩は、集約型養殖システムのニーズを満たすと同時に、環境に配慮した消費者の嗜好にも合致し、商業的な事業全体での広範な採用を促進しています。乱獲や天然魚への飼料原料への依存を減らすよう求める規制圧力により、代替配合への移行が加速しています。飼料メーカーは、消化率の向上と水質汚染の一因となる栄養素の流出を最小限に抑えるため、研究開発に多額の投資を行っています。飼料配合と投与量管理のためのデジタルツールの統合は、効率をさらに最適化しています。機器は、シェアは小さいものの、特にスマート水産養殖設備において、給餌、エアレーション、モニタリングの自動化をサポートします。

•養殖生産システム別

北米の漁業・養殖市場は、養殖生産システムに基づいて、水ベースシステム、陸上システム、リサイクルシステム、統合農業システムなどに分類されます。水ベースシステムは2025年に68.84%と最大のシェアを占め、予測期間中に最も急速に成長すると予想されています。このセグメントには、自然の水域を利用した養殖池、タンク、沖合ケージが含まれます。これらのシステムは、費用対効果、拡張性、自然な飼育環境を提供できることから人気があります。管理しやすい水質管理と低いインフラコストにより、商業事業者から多額の投資を集めています。さまざまな種や地域への適応性が高いため、高い収量をサポートし、持続可能で大規模な養殖拡大のための好ましい選択肢となっています。池は、参入障壁が低く、既存の水資源を利用できるため、開発途上国では依然として最も一般的な方法です。沿岸国は、環境への影響を軽減し、生産能力を高めるために、沖合ケージシステムへの投資を増やしています。政府の補助金と官民連携は、伝統的な水耕栽培システムの近代化を支援しています。これらのシステムは自然な水交換の恩恵を受けており、人工ろ過の必要性を減らしています。

•環境別

環境に基づいて、北米の漁業および養殖市場は、淡水、海水、汽水に分類されます。淡水は2025年に55.49%と最大のシェアを占め、予測期間中に最も急速に成長すると予想されています。この成長は、特に発展途上地域における、河川、湖、貯水池などの内水資源の豊富さによって推進されています。淡水システムは、海や汽水環境に比べて技術的な課題が少ないため、アクセスしやすく費用対効果に優れています。ティラピア、コイ、ナマズなどの種はこれらの条件で繁殖し、地元で広く消費されています。低い運用コストと強力な国内需要、そして政府の支援により、淡水養殖は食料安全保障と農村部の生活に大きく貢献しています。中国、インド、エジプトは、広大な河川流域と灌漑ネットワークを活用した主要な生産国です。小規模農家は、魚の養殖と稲作を統合することが多く、単位面積あたりの生産性を高めています。淡水農場では、水を節約し、生物学的安全性を向上させるために再循環システムが採用されています。

•アプリケーション別

用途別に見ると、北米の漁業・養殖市場は、成魚、若魚、仔魚に分類されます。成魚は2025年に73.29%と最大のシェアを占め、予測期間中に最も急速に成長すると予想されています。これは、直接消費や輸出に適した成熟した市場対応型の魚に対する消費者の需要が高いためです。成魚は通常、丸ごとまたは加工されて販売されるため、養殖業における主要な収入源となっています。効率的な給餌戦略、最適化された健康管理、改良された繁殖技術により、高い生存率と最適な体重増加が保証されます。大規模生産者は、収益性を最大化するためにこの段階に重点を置いており、養殖バリューチェーンにおいて経済的に最も重要な段階となっています。育成段階(成魚段階)は総生産コストの70%以上を占めるため、効率化が不可欠です。急速な成長を支えるため、自動給餌システムや酸素モニタリングが広く利用されています。この段階で病気が発生すると、甚大な損失につながる可能性があり、ワクチンやバイオセキュリティへの投資が求められます。

•生産規模別

北米の漁業・養殖市場は、生産規模に基づいて、大規模、中規模、小規模に分類されます。大規模市場は2025年に49.49%と最も高いシェアを占め、予測期間中に最も急速に成長すると予想されています。これらの事業は、一貫した生産と品質管理を保証する産業オートメーション、高度な監視システム、統合サプライチェーンの恩恵を受けています。大規模養殖場は規模の経済を実現し、単位当たりのコストを削減し、収益性を高めています。給餌、水管理、病気予防のためのスマート農業技術の導入が進んでいます。中東とアフリカでの水産物需要の高まりに伴い、大規模生産者は市場のニーズを効率的かつ持続的に満たす有利な立場にあり、多額の民間投資と公共投資を引き付けています。多国籍企業やアグリビジネスが資本と専門知識を持ち込み、この分野に参入しています。

•カテゴリー別

北米の漁業・養殖市場は、カテゴリー別に従来型と有機型に分類されます。従来型は2025年に86.83%と最も高いシェアを占め、予測期間中に最も急速に成長すると予想されています。初期投資額が低く、農業慣行が確立されており、飼料や種子などの投入資材が広く入手できることから、依然として好まれる方法です。環境への影響に対する懸念は依然として残っていますが、従来型システムは生産性が高く、特に農村部や発展途上地域では利用しやすいです。生産者の多くは、有機認証や高度な技術へのアクセスが限られているため、このモデルに依存しています。その親しみやすさと拡張性から、この地域の水産養殖産業の基盤となり、食糧供給と経済発展を支えています。従来型養殖では、化学処理や抗生物質が使用されることが多く、残留農薬や抗菌薬耐性への懸念が高まっています。

•情報源別

北米の漁業・養殖市場は、供給源に基づいて植物由来と動物由来に分類されます。植物由来は2025年に60.11%と最も高いシェアを占め、予測期間中に最も急速に成長すると予想されています。この成長は、資源集約型で環境負荷の高い魚粉や魚油に代わる持続可能な代替品への需要によって推進されています。大豆、藻類、トウモロコシ、豆類などの原料は、天然魚への依存を減らしながら、必須タンパク質と栄養素を提供します。植物由来の飼料は、環境に優しく倫理的な養殖慣行にも合致しており、環境意識の高い消費者や規制当局にとって魅力的です。代替タンパク質に関する継続的な研究は、飼料効率と魚の健康を向上させ続けており、業界全体での採用を促進しています。微細藻類や昆虫ミールは、アミノ酸プロファイルを改善するために植物性タンパク質と混合されています。遺伝子組み換え技術や発酵技術は、水産飼料に適した高タンパク質作物の開発に利用されています。最適化された植物ベースの配合により、飼料変換率 (FCR) が大幅に向上しました。

•フォーム別

形態に基づいて、北米の漁業・養殖市場は、乾燥飼料、湿潤飼料、湿潤飼料に分類されます。乾燥飼料は2025年に55.79%と最も高いシェアを占め、予測期間中に最も急速に成長すると予想されています。乾燥飼料は、長い保存期間、保管の容易さ、そして腐敗しにくいという特徴から好まれ、大規模操業に最適です。乾燥飼料は正確な栄養配合を提供し、安定した給餌と最適な魚の成長を保証します。自動給餌システムと互換性があり、人件費と飼料の無駄を削減します。輸送・取り扱い時の耐久性も高く、遠隔地の養殖場にも商業養殖場にも適しています。現代の養殖が機械化されるにつれて、乾燥飼料は依然として最も実用的で効率的な給餌ソリューションとなっています。押し出し技術により、魚種の行動に合わせて浮遊性、沈降性、または低速沈降性のペレットを製造できます。この形態は、崩壊を抑制することで水質汚染を最小限に抑えます。一方、湿潤飼料は腐敗しやすく冷蔵保存が必要となるため、用途が限られています。乾燥飼料は、大量生産部門であるエビ、ティラピア、ナマズの養殖で主流です。

•機能別

北米の漁業・養殖市場は、機能別に、漁業・養殖業における合理的価値、エネルギーブースター、消化率向上、飼料保存、細胞毒性管理、その他に分類されます。合理的価値とは、養殖事業における費用対効果、資源最適化、そして投資収益率を重視します。生産者は、投入コストと環境への影響を最小限に抑えながら、生産量を最大化する方法を優先します。これには、効率的な給餌、病気予防、収量最適化戦略が含まれます。合理的価値は、経済的目標と生態学的目標のバランスをとることで、長期的な収益性と持続可能性をサポートします。競争の激しい市場において、回復力、拡張性、そして経済的に持続可能な養殖モデルを求める小規模農家と商業養殖業者の両方にとって魅力的です。このコンセプトは、ライフサイクルコスト分析、飼料変換率、そして死亡率を意思決定に統合します。

•テクノロジー別

技術に基づいて、北米の漁業および養殖市場は、従来型の漁業および養殖とスマート漁業および養殖に分類されます。従来型の漁業および養殖は2025年に72.90%と最も高いシェアを占め、予測期間中に最も急速に成長すると予想されています。これらの方法には、伝統的な野生捕獲、池養殖、ケージ養殖が含まれており、技術的な障壁が低く、広く採用されているため、引き続き主流となっています。これらは、中東およびアフリカ全域の農村部の雇用と地域の食料安全保障を支えています。環境上の課題にもかかわらず、従来のシステムは生産者に信頼され、十分に理解されています。スマート養殖が台頭している一方で、デジタルツールは高コストで複雑なため、その範囲は限られており、短期的には従来の方法が主導権を握っています。職人漁師と小規模農家は、世代を超えた知識と低コストの投入に依存しています。アフリカと南アジアの養殖の90%以上は、従来の方法で行われています。

•種別

種に基づいて、北米の漁業および養殖市場は、魚類、甲殻類、軟体動物に分類されます。魚類は2025年に60.47%と最も高いシェアを占め、予測期間中に最も急速に成長すると予想されています。ティラピア、サケ、ナマズ、コイなどの魚は、成長が早く、消費者に受け入れられ、さまざまな養殖システムへの適応性があるため、最も多く養殖されています。特に発展途上地域では、手頃な価格の動物性タンパク質の主要な供給源となっています。魚介類の需要の増加と野生種の乱獲が相まって、養殖生産を加速させています。魚の養殖は、食料安全保障、輸出収入、経済発展を支え、世界の養殖産業の礎となっています。ティラピアは、その丈夫さと低コストの飼料要件から、アフリカと南北アメリカで人気があります。ノルウェーとチリのサケ養殖は、北米への高付加価値輸出を促進しています。

北米漁業・養殖市場地域分析

- 米国は、先進的な漁業技術、強力な規制枠組み、そして確立された水産加工インフラにより、北米の漁業・養殖市場において2025年には64.68%という最大の収益シェアを獲得し、市場を支配しています。持続可能で地元産の魚介類に対する国内の高い需要も、市場の成長を支えています。

- 同国は養殖の効率性と環境の持続可能性を向上させるための研究開発にも多額の投資を行っている。

- 戦略的な沿岸アクセス、政府の取り組み、そして民間セクターの関与により、生産能力が向上しています。さらに、消費者の健康意識の高まりにより、全国的にタンパク質を豊富に含む魚介類の需要が高まっています。

カナダ北米漁業・養殖市場インサイト

カナダの北米漁業・養殖市場は、2025年に北米地域における収益シェアの25.20%以上を獲得しました。カナダは、豊富な淡水資源、政府補助金、そして強力な国内水産物市場に牽引されています。技術革新、大規模な養殖場、そして成長する輸出産業により、カナダは北米の水産養殖供給の中心地となっています。

北米の漁業・養殖市場シェア

北米の漁業および養殖市場は、主に次のような大手企業によって牽引されています。

- ペンテア(米国)

- CPI Equipment Inc.(カナダ)

- オルテック(米国)

- ケミンアクアサイエンス(米国)

- シンデル(カナダ)

- デュラテック・インダストリアル・アンド・マリン・リミテッド(カナダ)

- フルバル(カナダ)

- イノバシーシステムズ社(米国)

- Deep Trekker Inc.(カナダ)

- ライフガードアクアティクス(米国)

- In-Situ Inc(米国)

- インテグレーテッドアクアシステムズ社(米国)

北米漁業・養殖市場の最新動向

- 2025年5月、ワイルドタイプは米国食品医薬品局(FDA)から養殖ギンザケの販売許可を取得し、米国での販売を開始しました。同社は米国で細胞培養魚介類の販売を許可された初のスタートアップ企業となり、現在では一部のレストランで提供されています。

- 2025年7月、ノルウェーのグリーグ・シーフードは、カナダにおけるサーモン養殖事業をセルマク社に売却すると発表しました。これは戦略的な再編であり、同社はノルウェー、ブリティッシュコロンビア、シェトランド諸島における中核事業に引き続き注力していく方針です。

- ヒューオン・アクアカルチャーは2024年6月、タスマニア州ホエールポイントに1億1,000万豪ドル規模の循環型養殖システム(RAS)施設を建設する計画を発表した。建設は2025年初頭に開始される予定だ。稼働開始後は南半球最大級のRAS施設となり、2027年までに鮭のライフサイクルの最大60%を陸上で養殖できるようになる。

- 2023年4月、日本企業のニッスイ(日本水産会社)は、鹿児島県頴娃町で初の商業用陸上エビ養殖場を開設し、2026年には陸上サバ養殖場の操業開始を計画しており、より持続可能な水産養殖への転換を示している。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 主要オピニオンリーダーとの一次インタビュー

2.8 DBMR市場ポジショングリッド

2.9 市場アプリケーションカバレッジグリッド

2.1 二次資料

2.11 前提

3 エグゼクティブサマリー

4 プレミアムインサイト

4.1 ポーターの5つの力

4.1.1 競争意識 – 高

4.1.2 新規参入の脅威 – 中程度から高い

4.1.3 買い手の交渉力 – 高い

4.1.4 サプライヤーの交渉力 – 中程度

4.1.5 代替品の脅威 – 中程度

4.2 特許分析

4.2.1 特許の質と強さ

4.2.2 特許ファミリー

4.2.3 ライセンスとコラボレーション

4.2.4 地域特許の状況

4.2.5 IP戦略と管理

4.3 バリューチェーン

4.3.1 北米漁業・養殖市場バリューチェーン

4.3.2 生産:

4.3.3 処理:

4.3.4 マーケティング/流通:

4.3.5 購入者:

4.4 サプライチェーン分析

4.4.1 養殖場と魚種供給業者

4.4.2 養殖業者/水産養殖生産者

4.4.3 捕獲漁業(野生魚)

4.4.4 飼料生産者

4.4.5 プロセッサ

4.4.6 パッケージャー

4.4.7 販売業者/卸売業者

4.4.8 輸出業者

4.4.9 小売チャネル

4.5 主要市場プレーヤーが採用している成長戦略

4.5.1 サプライチェーンの効率化のための垂直統合

4.5.2 持続可能な水産養殖の認証とエコラベル

4.5.3 戦略的合併と買収

4.5.4 研究開発とバイオテクノロジーの進歩への投資

4.5.5 栄養分野への拡大

4.5.6 イノベーションとスマート養殖

4.5.7 官民パートナーシップと政府協力

4.6 北米漁業・養殖市場における原材料調達

4.6.1 養殖における原材料の概要

4.6.2 水産飼料原料の調達

4.6.2.1 タンパク質とアミノ酸の供給源

4.6.2.2 脂質源

4.6.2.3 機能性添加物と微量栄養素

4.6.3 養殖設備製造における原材料

4.6.3.1 ポリマー材料

4.6.3.2 金属部品

4.6.3.3 センサーと電子入力

4.6.4 医薬品および健康管理のための原材料投入

4.6.4.1 医薬品有効成分(API)

4.6.4.2 賦形剤および担体

4.6.4.3 診断試薬

4.6.5 水処理とバイオセキュリティへの投入物の調達

4.6.5.1 消毒剤と酸化剤

4.6.5.2 ミネラルとpH調整剤

4.6.5.3 生物学的因子

4.6.6 サプライチェーンの考慮事項と課題

4.6.6.1 グローバリゼーションと地域依存関係

4.6.6.2 持続可能性と倫理的な調達

4.6.6.3 品質保証とトレーサビリティ

4.6.7 結論

4.7 ブランド展望

4.8 イノベーショントラッカーと戦略分析

4.8.1 合弁事業

4.8.2 合併と買収

4.8.3 ライセンスとパートナーシップ

4.8.4 技術協力

4.8.5 戦略的投資撤退

4.8.6 開発中の製品数

4.8.7 開発段階

4.8.8 タイムラインとマイルストーン

4.8.9 イノベーション戦略と方法論

4.8.10 リスク評価と軽減

4.8.11 将来の見通し

4.9 エンドユーザーの購買決定に影響を与える要因

4.9.1 製品の品質と鮮度

4.9.2 価格競争力と価値

4.9.3 持続可能性と認証

4.9.4 可用性と供給信頼性

4.9.5 技術統合と透明性

4.9.6 ブランドの評判と消費者の嗜好

4.1 経済減速の市場への影響 北米漁業・養殖市場

4.10.1 価格の影響

4.10.2 サプライチェーンへの影響

4.10.3 出荷への影響

4.10.4 企業の戦略的意思決定への影響

4.10.5 結論

4.11 技術分析の概要

4.11.1 データ分析と人工知能(AI)

4.11.2 モノのインターネット(IoT)とセンサー技術

4.11.3 自動化とロボット工学

4.11.4 トレーサビリティとサプライチェーン管理のためのブロックチェーン

4.11.5 結論:

4.12 輸入輸出シナリオ

4.13 生産消費分析

5 関税と市場への影響

5.1 上位5カ国市場における現在の関税率

5.2 展望:現地生産と輸入依存

5.3 ベンダー選択基準のダイナミクス

5.3.1 コンプライアンスとコスト効率

5.3.2 持続可能性の実践

5.4 サプライチェーンへの影響

5.4.1 原材料調達

5.4.2 製造と生産

5.4.3 価格設定と市場ポジション

5.5 業界関係者:積極的な動き

5.5.1 サプライチェーンの最適化

5.5.2 合弁事業の設立

5.5.3 価格への影響

5.6 規制傾向

5.6.1 地政学的状況

5.6.2 両国間の貿易パートナーシップ

5.6.2.1 自由貿易協定

5.6.2.2 同盟の設立

5.6.3 ステータス認定(MFTNを含む)

5.6.4 国内矯正コース

5.6.4.1 生産量増加のためのインセンティブ制度

5.6.4.2 特別経済区/工業団地の設立

5.7 結論

6 規制対象範囲

7 市場概要

7.1 ドライバー

7.1.1 人口増加が水産物需要を加速させている

7.1.2 養殖システムの導入における技術の進歩

7.1.3 消費者の嗜好は健康的なタンパク質へと移行している

7.1.4 コールドチェーン物流と配送における技術的改善

7.2 拘束

7.2.1 飼料および生産オペレーションのコスト変動性

7.2.2 市場コンプライアンスに対する規制要件の強化

7.3 機会

7.3.1 持続可能で環境に優しい慣行の拡大

7.3.2 付加価値シーフード製品の提供におけるイノベーション

7.3.3 新興国における市場アクセスの拡大

7.4 課題

7.4.1 気候変動は海洋生態系の安定性を破壊している

7.4.2 養殖種に深刻な影響を与える病気の発生

8 北米漁業・養殖市場(製品タイプ別)

8.1 概要

8.2 アクアフィード

8.3 機器

9 北米漁業・養殖市場(養殖生産システム別)

9.1 概要

9.2 水ベースのシステム

9.3 陸上システム

9.4 リサイクルシステム

9.5 統合農業システム

9.6 その他

10 北米の漁業・養殖市場(環境別)

10.1 概要

10.2 淡水

10.3 海水

10.4 汽水

11 北米漁業・養殖市場(用途別)

11.1 概要

11.2 大人

11.3 少年

11.4 幼虫

12 北米漁業・養殖市場(生産規模別)

12.1 概要

12.2 大規模

12.3 中規模

12.4 小規模

13 北米漁業・養殖市場(カテゴリー別)

13.1 概要

13.2 従来型

13.3 オーガニック

14 北米漁業・養殖市場(供給源別)

14.1 概要

14.2 植物由来

14.3 動物由来

15 北米漁業・養殖市場(形態別)

15.1 概要

15.2 ドライ

15.3 ウェットフォーム

15.4 湿潤形態

16 北米漁業・養殖市場(機能別)

16.1 概要

16.2 漁業と養殖業の合理的価値

16.3 エネルギーブースター

16.4 消化性を改善する

16.5 飼料保存

16.6 細胞毒性管理

16.7 その他

17 北米漁業・養殖市場(技術別)

17.1 概要

17.2 従来の漁業と養殖

17.3 スマート漁業と養殖

18 北米漁業・養殖市場(魚種別)

18.1 概要

18.2 魚

18.3 甲殻類

18.4 軟体動物

19 北米漁業・養殖市場(地域別)

19.1 北米

19.1.1 米国

19.1.2 カナダ

19.1.3 メキシコ

20 北米漁業・養殖市場:企業の状況

20.1 企業株式分析:グローバル

21 SWOT分析

22社の企業プロフィール

22.1 スクレッティング

22.1.1 会社概要

22.1.2 企業株式分析

22.1.3 製品ポートフォリオ

22.1.4 最近の開発

22.2 オールテック

22.2.1 会社のスナップショット

22.2.2 企業株式分析

22.2.3 製品ポートフォリオ

22.2.4 最近の開発

22.3 ペンタイラエス

22.3.1 会社のスナップショット

22.3.2 企業株式分析

22.3.3 製品ポートフォリオ

22.3.4 最近の開発

22.4 ケミン・インダストリーズ社

22.4.1 会社のスナップショット

22.4.2 企業株式分析

22.4.3 製品ポートフォリオ

22.4.4 最近の開発

22.5 コービオン

22.5.1 会社のスナップショット

22.5.2 最近の財務状況

22.5.3 企業株式分析

22.5.4 製品ポートフォリオ

22.5.5 最近の開発

22.6 AKVAグループASA

22.6.1 会社のスナップショット

22.6.2 収益分析

22.6.3 製品ポートフォリオ

22.6.4 最近の開発/ニュース

22.7 AQ1システムズ株式会社

22.7.1 会社のスナップショット

22.7.2 製品ポートフォリオ

22.7.3 最近の更新

22.8 アクアバイト

22.8.1 会社のスナップショット

22.8.2 製品ポートフォリオ

22.8.3 最近の開発

22.9 水産養殖設備株式会社

22.9.1 会社概要

22.9.2 製品ポートフォリオ

22.9.3 最近の開発/ニュース

22.1 アサクア

22.10.1 会社概要

22.10.2 製品ポートフォリオ

22.10.3 最近の開発/ニュース

22.11 バーダー

22.11.1 会社概要

22.11.2 製品ポートフォリオ

22.11.3 最近の開発

22.12 ブヴァン・バイオロジカルズ

22.12.1 会社概要

22.12.2 製品ポートフォリオ

22.12.3 最近の動向/ニュース

22.13 ケージアイ

22.13.1 会社概要

22.13.2 製品ポートフォリオ

22.13.3 最近の開発

22.14 CPIイクイップメント株式会社

22.14.1 会社概要

22.14.2 製品ポートフォリオ

22.14.3 最近の動向/ニュース

22.15 ディープトレッカー株式会社

22.15.1 会社概要

22.15.2 製品ポートフォリオ

22.15.3 最近の開発

22.16 デュラテックインダストリアル&マリンリミテッド

22.16.1 会社概要

22.16.2 製品ポートフォリオ

22.16.3 最近の動向/ニュース

22.17 エルバカテクノロジーズ

22.17.1 会社概要

22.17.2 製品ポートフォリオ

22.17.3 最近の開発

22.18 フェイヴル・サス

22.18.1 会社概要

22.18.2 製品ポートフォリオ

22.18.3 最近の動向/ニュース

22.19 養魚場給餌器

22.19.1 会社概要

22.19.2 製品ポートフォリオ

22.19.3 最近の開発

22.2 魚の処理

22.20.1 会社概要

22.20.2 製品ポートフォリオ

22.20.3 最近の開発

22.21 フルバル

22.21.1 会社概要

22.21.2 製品ポートフォリオ

22.21.3 最近の開発

22.22 ガエルフォースグループリミテッド

22.22.1 会社概要

22.22.2 製品ポートフォリオ

22.22.3 最近の動向/ニュース

22.23 株式会社がまかつ

22.23.1 会社概要

22.23.2 製品ポートフォリオ

22.23.3 最近の開発

22.24 ギリオシアンテクノロジー

22.24.1 会社概要

22.24.2 製品ポートフォリオ

22.24.3 最近の動向/ニュース

22.25 グロウエル

22.25.1 会社概要

22.25.2 製品ポートフォリオ

22.25.3 最近の開発

22.26 ヘシー・アクアカルチャーBV

22.26.1 会社概要

22.26.2 製品ポートフォリオ

22.26.3 最近の動向/ニュース

22.27 ヒプラ、SA

22.27.1 会社概要

22.27.2 製品ポートフォリオ

22.27.3 最近の開発

22.28 ハングスターエンタープライズ株式会社

22.28.1 会社概要

22.28.2 製品ポートフォリオ

22.28.3 最近の動向/ニュース

22.29 イメンコ アクア AS

22.29.1 会社概要

22.29.2 製品ポートフォリオ

22.29.3 最近の開発

22.3 イノバシーシステムズ株式会社

22.30.1 会社概要

22.30.2 製品ポートフォリオ

22.30.3 最近の開発

22.31 インシトゥ株式会社

22.31.1 会社概要

22.31.2 製品ポートフォリオ

22.31.3 最近の開発

22.32 インテグレーテッドアクアシステムズ株式会社

22.32.1 会社概要

22.32.2 製品ポートフォリオ

22.32.3 最近の動向/ニュース

22.33 国際医療

22.33.1 会社概要

22.33.2 製品ポートフォリオ

22.33.3 最近の動向/ニュース

22.34 養殖業の調査

22.34.1 会社概要

22.34.2 製品ポートフォリオ

22.34.3 最近の開発

22.35 カイ・チュアン・マリン・インターナショナル

22.35.1 会社概要

22.35.2 製品ポートフォリオ

22.35.3 最近の開発

22.36 ライフガードアクアティクス

22.36.1 会社概要

22.36.2 製品ポートフォリオ

22.36.3 最近の開発

22.37 リン ジェラーテバウ

22.37.1 会社概要

22.37.2 製品ポートフォリオ

22.37.3 最近の動向/ニュース

22.38 ムスタッドフィッシング

22.38.1 会社概要

22.38.2 製品ポートフォリオ

22.38.3 最近の開発

22.39 南栄上海有限公司

22.39.1 会社概要

22.39.2 製品ポートフォリオ

22.39.3 最近の開発

22.4 ネオスパークドラッグアンドケミカルズプライベートリミテッド

22.40.1 会社概要

22.40.2 製品ポートフォリオ

22.40.3 最近の動向/ニュース

22.41 ニレウス

22.41.1 会社概要

22.41.2 製品ポートフォリオ

22.41.3 最近の開発

22.42 PHARMAQ AS(ZOETIS INC.の子会社)

22.42.1 会社概要

22.42.2 製品ポートフォリオ

22.42.3 最近の開発

22.43 パイオニアグループ

22.43.1 会社概要

22.43.2 製品ポートフォリオ

22.43.3 最近の開発

22.44 プロテオン・ファーマシューティカルズSA

22.44.1 会社概要

22.44.2 製品ポートフォリオ

22.44.3 最近の開発

22.45 PT ジャラ・アククルトゥール・レスタリ・アラムク

22.45.1 会社概要

22.45.2 製品ポートフォリオ

22.45.3 最近の開発

22.46 サガー・アクアカルチャー株式会社

22.46.1 会社概要

22.46.2 製品ポートフォリオ

22.46.3 最近の開発

22.47 シノアクアコーポレーション

22.47.1 会社概要

22.47.2 製品ポートフォリオ

22.47.3 最近の動向/ニュース

22.48 スリーマのフィード

22.48.1 会社概要

22.48.2 製品ポートフォリオ

22.48.3 最近の開発

22.49 SRR アクアサプライヤーLLP

22.49.1 会社概要

22.49.2 製品ポートフォリオ

22.49.3 最近の動向/ニュース

22.5 シンデル

22.50.1 会社概要

22.50.2 製品ポートフォリオ

22.50.3 最近の動向/ニュース

22.51 タイユニオンフィードミル株式会社

22.51.1 会社概要

22.51.2 収益分析

22.51.3 製品ポートフォリオ

22.51.4 最近の開発

22.52 VAKI AQUACULTURE SYSTEMS LTD.(メルク社子会社)

22.52.1 会社概要

22.52.2 製品ポートフォリオ

22.52.3 最近の開発

22.53 ヴァクシノバ・インターナショナルBV

22.53.1 会社概要

22.53.2 製品ポートフォリオ

22.53.3 最近の動向/ニュース

22.54 ベラマリス

22.54.1 会社概要

22.54.2 製品ポートフォリオ

22.54.3 最近の開発

22.55 ヴィジャヤ・サラディ・フィード

22.55.1 会社概要

22.55.2 製品ポートフォリオ

22.55.3 最近の開発

22.56 IAERATOR(浙江フォーディ輸入・実験有限公司)

22.56.1 会社概要

22.56.2 製品ポートフォリオ

22.56.3 最近の開発

23 アンケート

関連レポート24件

表のリスト

表1 国別特許

表2 特許出願人

表3 特許発明者

表4 特許のIPCコード

表5 特許の年間公開

表6 ブランド展望:北米漁業・養殖機器市場における主要企業

表7 規制対象範囲

表8 飼料および生産オペレーションのコスト

表9 北米漁業・養殖市場(製品タイプ別)、2018年~2032年(千米ドル)

表10 北米漁業・養殖市場(製品タイプ別)、2018年~2032年(千トン)

表11 北米漁業・養殖市場(製品タイプ別)、2018年~2032年(千単位)

表12 北米の漁業・養殖業向け飼料市場(地域別)、2018年~2032年(千米ドル)

表13 北米の漁業・養殖業向け飼料市場(種類別)、2018年~2032年(千米ドル)

表14 北米漁業・養殖業向け飼料市場(種類別)、2018年~2032年(千米ドル)

表15 北米漁業・養殖業における生飼料市場(種類別)、2018年~2032年(千米ドル)

表16 北米漁業・養殖市場における親魚飼料(種類別)、2018年~2032年(千米ドル)

表17 北米の漁業・養殖業向け飼料添加物市場(種類別)、2018年~2032年(千米ドル)

表18 北米の漁業・養殖業におけるアミノ酸市場(種類別)、2018年~2032年(千米ドル)

表19 北米の漁業・養殖業におけるビタミン市場(種類別)、2018年~2032年(千米ドル)

表20 北米漁業・養殖業における微量ミネラル市場(種類別)、2018年~2032年(千米ドル)

表21 北米漁業・養殖業向けプロバイオティクス市場(タイプ別)、2018年~2032年(千米ドル)

表22 北米の漁業・養殖業向け酵素市場(種類別)、2018年~2032年(千米ドル)

表23 北米の漁業・養殖業における抗酸化物質市場(種類別)、2018年~2032年(千米ドル)

表24 北米漁業・養殖業向け飼料酸味料市場(種類別)、2018年~2032年(千米ドル)

表25 北米の漁業・養殖市場におけるカロテノイドの種類別市場規模(2018年~2032年)(単位:千米ドル)

表26 北米の漁業・養殖業におけるリン酸塩市場(種類別)、2018年~2032年(千米ドル)

表27 北米の漁業・養殖業向け抗生物質市場(種類別)、2018年~2032年(千米ドル)

表28 北米の漁業・養殖市場におけるマイコトキシンの種類別市場規模(2018年~2032年)(単位:千米ドル)

表29 北米漁業・養殖業向け防腐剤市場(種類別)、2018年~2032年(千米ドル)

表30 北米の漁業・養殖市場における機器市場(地域別)、2018年~2032年(千米ドル)

表31 北米漁業・養殖市場における機器の種類別市場規模(2018年~2032年、単位:千米ドル)

表32 北米漁業・養殖市場における収容設備(タイプ別)、2018年~2032年(千米ドル)

表33 北米の漁業・養殖業における水循環・曝気装置市場(タイプ別)、2018年~2032年(千米ドル)

表34 北米漁業・養殖市場における水ポンプ市場(タイプ別)、2018年~2032年(千米ドル)

表35 北米漁業・養殖市場におけるフィルター(種類別)、2018年~2032年(千米ドル)

表36 北米漁業・養殖市場における監視・制御システム(タイプ別)、2018年~2032年(千米ドル)

表37 北米漁業・養殖市場におけるセンサー市場(タイプ別)、2018年~2032年(千米ドル)

表38 北米の漁業・養殖市場におけるスマート給餌システム(タイプ別)、2018年~2032年(千米ドル)

表39 北米の漁業・養殖市場におけるフィーダー(種類別)、2018年~2032年(千米ドル)

表40 北米の漁業・養殖業における水の酸素化市場(タイプ別)、2018年~2032年(千米ドル)

表41 北米漁業・養殖業向け洗浄機器市場(タイプ別)、2018年~2032年(千米ドル)

表42 北米の漁業・養殖市場における水中ロボット(ROV)の種類別、2018年~2032年(千米ドル)

表43 北米の漁業・養殖市場における水産養殖インテリジェンス(種類別)、2018年~2032年(千米ドル)

表44 北米漁業・養殖市場(養殖生産システム別)、2018年~2032年(千米ドル)

表45 北米の漁業・養殖市場における水系システム、地域別、2018年~2032年(千米ドル)

表46 北米の漁業・養殖市場における水ベースシステム(タイプ別)、2018年~2032年(千米ドル)

表47 北米の陸上型漁業・養殖市場(地域別)、2018年~2032年(千米ドル)

表48 北米の陸上型漁業・養殖市場(タイプ別)、2018年~2032年(千米ドル)

表49 北米の漁業・養殖業におけるリサイクルシステム市場、地域別、2018年~2032年(千米ドル)

表50 北米漁業・養殖業におけるリサイクルシステム市場(タイプ別)、2018年~2032年(千米ドル)

表51 北米の漁業・養殖市場における統合農業システム、地域別、2018年~2032年(千米ドル)

表52 北米の漁業・養殖市場におけるその他企業、地域別、2018年~2032年(千米ドル)

表53 北米漁業・養殖市場(環境別)、2018年~2032年(千米ドル)

表54 北米の漁業・養殖市場における淡水市場(地域別)、2018年~2032年(千米ドル)

表55 北米の漁業・養殖業における海洋水市場(地域別)、2018年~2032年(千米ドル)

表56 北米汽水域漁業・養殖市場(地域別)、2018年~2032年(千米ドル)

表57 北米漁業・養殖市場(用途別)、2018年~2032年(千米ドル)

表58 北米の漁業・養殖業市場(地域別)、2018年~2032年(千米ドル)

表59 北米の漁業・養殖業における若年層市場(地域別)、2018年~2032年(千米ドル)

表60 北米の漁業・養殖市場における幼生市場(地域別)、2018年~2032年(千米ドル)

表61 北米漁業・養殖市場(生産規模別)、2018年~2032年(千米ドル)

表62 北米大規模漁業・養殖市場(地域別)、2018年~2032年(千米ドル)

表63 北米中規模漁業・養殖市場(地域別)、2018年~2032年(千米ドル)

表64 北米小規模漁業・養殖市場(地域別)、2018年~2032年(千米ドル)

表65 北米漁業・養殖市場(カテゴリー別)、2018年~2032年(千米ドル)

表66 北米の漁業・養殖市場(地域別)、2018年~2032年(千米ドル)

表67 北米の有機漁業・養殖市場(地域別)、2018年~2032年(千米ドル)

表68 北米漁業・養殖市場(供給元別、2018年~2032年)(単位:千米ドル)

表69 北米の植物由来漁業・養殖市場(地域別)、2018年~2032年(千米ドル)

表70 北米の動物由来漁業・養殖市場(地域別)、2018年~2032年(千米ドル)

表71 北米漁業・養殖市場(形態別)、2018年~2032年(千米ドル)

表72 北米の乾式漁業・養殖市場(地域別)、2018年~2032年(千米ドル)

表73 北米の乾式漁業・養殖市場(タイプ別)、2018年~2032年(千米ドル)

表74 北米の湿式漁業・養殖市場(地域別)、2018年~2032年(千米ドル)

表75 北米の漁業・養殖市場における湿潤形態、地域別、2018年~2032年(千米ドル)

表76 北米漁業・養殖市場(機能別)、2018年~2032年(千米ドル)

表77 北米の漁業・養殖業市場における合理的価値(地域別)、2018年~2032年(千米ドル)

表78 北米の漁業・養殖業におけるエネルギーブースター市場(地域別)、2018年~2032年(千米ドル)

表79 北米における漁業・養殖業の消化率向上市場(地域別、2018年~2032年)(単位:千米ドル)

表80 北米の漁業・養殖業における飼料保存市場(地域別)、2018年~2032年(千米ドル)

表81 北米の漁業および養殖業における細胞毒性物質管理市場(地域別)、2018年~2032年(千米ドル)

表82 北米の漁業・養殖市場におけるその他企業、地域別、2018年~2032年(千米ドル)

表83 北米漁業・養殖市場(技術別)、2018年~2032年(千米ドル)

表84 北米の漁業・養殖業市場における地域別、2018年~2032年(千米ドル)

表85 北米のスマート漁業・養殖業市場(地域別)、2018年~2032年(千米ドル)

表86 北米漁業・養殖市場(魚種別)、2018年~2032年(千米ドル)

表87 北米の漁業・養殖市場における魚類、地域別、2018年~2032年(千米ドル)

表88 北米の漁業・養殖市場における魚類の種類別、2018年~2032年(千米ドル)

表89 北米の漁業および養殖市場における甲殻類、地域別、2018年~2032年(千米ドル)

表90 北米の漁業・養殖市場における甲殻類(種類別)、2018年~2032年(千米ドル)

表91 北米の漁業・養殖市場における軟体動物、地域別、2018年~2032年(千米ドル)

表92 北米の漁業・養殖市場における軟体動物の種類別、2018年~2032年(千米ドル)

表93 北米漁業・養殖市場(国別)、2018年~2032年(千米ドル)

表94 北米漁業・養殖市場(国別、2018年~2032年)(千トン)

表95 北米漁業・養殖市場(国別)、2018年~2032年(千単位)

表96 北米漁業・養殖市場(製品タイプ別)、2018年~2032年(千米ドル)

表97 北米漁業・養殖市場(製品タイプ別)、2018年~2032年(千トン)

表98 北米漁業・養殖市場(製品タイプ別)、2018年~2032年(千単位)

表99 北米の漁業および養殖業における飼料の種類別価格、2018年~2032年(千米ドル)

表100 北米漁業・養殖業向け飼料市場(種類別)、2018年~2032年(千米ドル)

表101 北米漁業・養殖業における生飼料市場(種類別)、2018年~2032年(千米ドル)

表102 北米の漁業・養殖市場における親魚飼料(種類別)、2018年~2032年(千米ドル)

表103 北米の漁業・養殖業向け飼料添加物市場(種類別)、2018年~2032年(千米ドル)

表104 北米の漁業・養殖業向けアミノ酸市場(種類別)、2018年~2032年(千米ドル)

表105 北米の漁業・養殖業におけるビタミン市場(種類別)、2018年~2032年(千米ドル)

表106 北米漁業・養殖業における微量ミネラル市場(種類別)、2018年~2032年(千米ドル)

表107 北米漁業・養殖業向けプロバイオティクス市場(種類別)、2018年~2032年(千米ドル)

表108 北米漁業・養殖業向け酵素市場(種類別)、2018年~2032年(千米ドル)

表109 北米の漁業・養殖業における抗酸化物質市場(種類別)、2018年~2032年(千米ドル)

表110 北米の漁業・養殖業向け飼料酸味料市場(種類別)、2018年~2032年(千米ドル)

表111 北米の漁業・養殖業におけるカロテノイド市場(種類別)、2018年~2032年(千米ドル)

表112 北米の漁業・養殖業におけるリン酸塩市場(種類別)、2018年~2032年(千米ドル)

表113 北米の漁業・養殖業向け抗生物質市場(種類別)、2018年~2032年(千米ドル)

表114 北米の漁業・養殖市場におけるマイコトキシンの種類別市場規模(2018年~2032年)(単位:千米ドル)

表115 北米漁業・養殖業向け防腐剤市場(種類別)、2018年~2032年(千米ドル)

表116 北米における漁業・養殖業向け機器(種類別)、2018年~2032年(千米ドル)

表117 北米漁業・養殖市場における収容設備(タイプ別)、2018年~2032年(千米ドル)

表118 北米の漁業・養殖業における水循環・曝気装置市場(タイプ別)、2018年~2032年(千米ドル)

表119 北米漁業・養殖市場における水ポンプ市場(タイプ別)、2018年~2032年(千米ドル)

表120 北米漁業・養殖市場におけるフィルター(種類別)、2018年~2032年(千米ドル)

表121 北米漁業・養殖業における監視・制御システム市場(タイプ別)、2018年~2032年(千米ドル)

表122 北米漁業・養殖市場におけるセンサー(種類別)、2018年~2032年(千米ドル)

表123 北米の漁業・養殖市場におけるスマート給餌システム(タイプ別)、2018年~2032年(千米ドル)

表124 北米の漁業・養殖市場におけるフィーダー(種類別)、2018年~2032年(千米ドル)

表125 北米の漁業および養殖業における水の酸素化市場(タイプ別)、2018年~2032年(千米ドル)

表126 北米漁業・養殖業向け洗浄機器市場(タイプ別)、2018年~2032年(千米ドル)

表127 北米の漁業・養殖市場における水中ロボット(ROV)の種類別市場、2018年~2032年(千米ドル)

表128 北米水産養殖市場における漁業・養殖業情報(タイプ別)、2018年~2032年(千米ドル)

表129 北米漁業・養殖市場(養殖生産システム別)、2018年~2032年(千米ドル)

表130 北米の漁業・養殖市場における水系システム(タイプ別)、2018年~2032年(千米ドル)

表131 北米の陸上型漁業・養殖市場(タイプ別)、2018年~2032年(千米ドル)

表132 北米漁業・養殖業におけるリサイクルシステム市場(タイプ別)、2018年~2032年(千米ドル)

表133 北米漁業・養殖市場(環境別)、2018年~2032年(千米ドル)

表134 北米漁業・養殖市場(用途別)、2018年~2032年(千米ドル)

表135 北米漁業・養殖市場(生産規模別)、2018年~2032年(千米ドル)

表136 北米漁業・養殖市場(カテゴリー別)、2018年~2032年(千米ドル)

表137 北米漁業・養殖市場(供給元別、2018年~2032年)(単位:千米ドル)

表138 北米漁業・養殖市場(形態別)、2018年~2032年(千米ドル)

表139 北米の乾式漁業・養殖市場(種類別)、2018年~2032年(千米ドル)

表140 北米漁業・養殖市場(機能別)、2018年~2032年(千米ドル)

表141 北米漁業・養殖市場(技術別)、2018年~2032年(千米ドル)

表142 北米漁業・養殖市場(魚種別)、2018年~2032年(千米ドル)

表143 北米の漁業および養殖市場における魚類の種類別、2018年~2032年(千米ドル)

表144 北米の漁業および養殖市場における甲殻類(種類別)、2018年~2032年(千米ドル)

表145 北米の漁業および養殖市場における軟体動物の種類別、2018年~2032年(千米ドル)

表146 米国漁業・養殖市場(製品タイプ別)、2018年~2032年(千米ドル)

表147 米国漁業・養殖市場(製品タイプ別)、2018年~2032年(千トン)

表148 米国漁業・養殖市場(製品タイプ別)、2018年~2032年(千単位)

表149 米国の漁業および養殖業における飼料の種類別価格、2018年~2032年(千米ドル)

表150 米国漁業・養殖業向け飼料市場(種類別)、2018年~2032年(千米ドル)

表151 米国漁業・養殖業向け生飼料市場(種類別)、2018年~2032年(千米ドル)

表152 米国漁業・養殖市場における親魚飼料(種類別)、2018年~2032年(千米ドル)

表153 米国水産養殖市場における飼料添加物の種類別市場規模(2018年~2032年)(単位:千米ドル)

表154 米国水産養殖市場におけるアミノ酸の種類別市場規模(2018年~2032年)(単位:千米ドル)

表155 米国漁業・養殖市場におけるビタミンの種類別市場規模(2018年~2032年)(単位:千米ドル)

表156 米国漁業・養殖市場における微量ミネラル(種類別)、2018年~2032年(千米ドル)

表157 米国漁業・養殖業向けプロバイオティクス市場(タイプ別)、2018年~2032年(千米ドル)

表158 米国漁業・養殖市場における酵素の種類別市場規模(2018年~2032年)(単位:千米ドル)

表159 米国漁業・養殖市場における抗酸化物質(種類別)、2018年~2032年(千米ドル)

表160 米国漁業・養殖業向け飼料酸味料市場(種類別)、2018年~2032年(千米ドル)

表161 米国漁業・養殖市場におけるカロテノイドの種類別市場規模(2018年~2032年)(単位:千米ドル)

表162 米国の漁業・養殖業向けリン酸塩市場(種類別)、2018年~2032年(千米ドル)

表163 米国水産養殖市場における抗生物質(種類別)、2018年~2032年(千米ドル)

表164 米国漁業・養殖市場におけるマイコトキシンの種類別市場規模(2018年~2032年)(単位:千米ドル)

表165 米国漁業・養殖市場における防腐剤(種類別)、2018年~2032年(千米ドル)

表166 米国の漁業・養殖業向け機器(種類別)、2018年~2032年(千米ドル)

表167 米国漁業・養殖市場における収容設備(タイプ別)、2018年~2032年(千米ドル)

表168 米国漁業・養殖市場における水循環・曝気装置(タイプ別)、2018年~2032年(千米ドル)

表169 米国水産業・養殖市場における水ポンプ(タイプ別)、2018年~2032年(千米ドル)

表170 米国漁業・養殖市場におけるフィルター(種類別)、2018年~2032年(千米ドル)

表171 米国漁業・養殖市場における監視・制御システム(タイプ別)、2018年~2032年(千米ドル)

表172 米国漁業・養殖市場におけるセンサー市場(タイプ別)、2018年~2032年(千米ドル)

表173 米国漁業・養殖市場におけるスマート給餌システム(タイプ別)、2018年~2032年(千米ドル)

表174 米国漁業・養殖市場におけるフィーダー(種類別)、2018年~2032年(千米ドル)

表175 米国漁業・養殖市場における水酸化処理(タイプ別)、2018年~2032年(千米ドル)

表176 米国漁業・養殖業向け清掃機器市場(タイプ別)、2018年~2032年(千米ドル)

表177 米国漁業・養殖市場におけるROV(無人航空機)の種類別、2018年~2032年(千米ドル)

表178 米国水産養殖市場における水産養殖情報(種類別)、2018年~2032年(千米ドル)

表179 米国漁業・養殖市場(養殖生産システム別)、2018年~2032年(千米ドル)

表180 米国水産養殖市場における水系システム(タイプ別)、2018年~2032年(千米ドル)

表181 米国陸上型漁業・養殖市場(タイプ別)、2018年~2032年(千米ドル)

表182 米国漁業・養殖市場におけるリサイクルシステム(タイプ別)、2018年~2032年(千米ドル)

表183 米国漁業・養殖市場(環境別)、2018年~2032年(千米ドル)

表184 米国漁業・養殖市場(用途別)、2018年~2032年(千米ドル)

表185 米国漁業・養殖市場(生産規模別)、2018年~2032年(千米ドル)

表186 米国漁業・養殖市場(カテゴリー別)、2018年~2032年(千米ドル)

表187 米国漁業・養殖市場(供給元別、2018年~2032年)(単位:千米ドル)

表188 米国漁業・養殖市場(形態別)、2018年~2032年(千米ドル)

表189 米国乾物漁業・養殖市場(種類別)、2018年~2032年(千米ドル)

表190 米国漁業・養殖市場(機能別)、2018年~2032年(千米ドル)

表191 米国漁業・養殖市場(技術別)、2018年~2032年(千米ドル)

表192 米国漁業・養殖市場(種別)、2018年~2032年(千米ドル)

表193 米国の漁業および養殖市場における魚の種類別売上高、2018年~2032年(千米ドル)

表194 米国漁業・養殖市場における甲殻類(種類別)、2018年~2032年(千米ドル)

表195 米国漁業・養殖市場における軟体動物の種類別、2018年~2032年(千米ドル)

表196 カナダの漁業・養殖市場(製品タイプ別)、2018年~2032年(千米ドル)

表197 カナダの漁業・養殖市場(製品タイプ別)、2018年~2032年(千トン)

表198 カナダの漁業・養殖市場(製品タイプ別)、2018年~2032年(千単位)

表199 カナダの漁業および養殖業における飼料の種類別価格、2018年~2032年(千米ドル)

表200 カナダの漁業および養殖業における飼料市場(種類別)、2018年~2032年(千米ドル)

表201 カナダの漁業および養殖市場における生飼料(種類別)、2018年~2032年(千米ドル)

表202 カナダの漁業および養殖市場における親魚飼料(種類別)、2018年~2032年(千米ドル)

表203 カナダの漁業および養殖市場における飼料添加物の種類別市場規模、2018年~2032年(千米ドル)

表204 カナダの漁業および養殖市場におけるアミノ酸の種類別市場規模、2018年~2032年(千米ドル)

表205 カナダの漁業および養殖市場におけるビタミン、種類別、2018-2032年(千米ドル)

表206 カナダの漁業および養殖市場における微量ミネラルの種類別、2018年~2032年(千米ドル)

表207 カナダの漁業および養殖市場におけるプロバイオティクス、種類別、2018年~2032年(千米ドル)

表208 カナダの漁業・養殖市場における酵素の種類別市場規模、2018年~2032年(千米ドル)

表209 カナダの漁業および養殖市場における抗酸化物質(種類別)、2018年~2032年(千米ドル)

表210 カナダの漁業・養殖市場における飼料酸味料(種類別)、2018年~2032年(千米ドル)

表211 カナダの漁業および養殖市場におけるカロテノイドの種類別市場規模、2018年~2032年(千米ドル)

表212 カナダの漁業および養殖業におけるリン酸塩市場(種類別)、2018年~2032年(千米ドル)

表213 カナダの漁業・養殖市場における抗生物質(種類別)、2018年~2032年(千米ドル)

表214 カナダの漁業および養殖市場におけるマイコトキシンの種類別、2018年~2032年(千米ドル)

表215 カナダの漁業および養殖市場における防腐剤(種類別)、2018年~2032年(千米ドル)

表216 カナダの漁業・養殖業における機器の種類別、2018年~2032年(千米ドル)

表217 カナダの漁業および養殖市場における収容機器、種類別、2018-2032年(千米ドル)

表218 カナダの漁業および養殖市場における水循環および曝気装置、タイプ別、2018-2032年(千米ドル)

表219 カナダの漁業・養殖市場における水ポンプ(種類別)、2018年~2032年(千米ドル)

表220 カナダの漁業・養殖市場におけるフィルター(種類別)、2018年~2032年(千米ドル)

表221 カナダの漁業・養殖市場における監視・制御システム(タイプ別)、2018年~2032年(千米ドル)

表222 カナダの漁業・養殖市場におけるセンサー(種類別)、2018年~2032年(千米ドル)

表223 カナダの漁業・養殖市場におけるスマート給餌システム(タイプ別)、2018年~2032年(千米ドル)

表224 カナダの漁業・養殖市場におけるフィーダー(種類別)、2018年~2032年(千米ドル)

表225 カナダの漁業および養殖市場における水の酸素化、種類別、2018-2032年(千米ドル)

表226 カナダの漁業・養殖業向け清掃機器市場(タイプ別)、2018年~2032年(千米ドル)

表227 カナダの漁業および養殖市場における水中ロボット(ROV)の種類別、2018年~2032年(千米ドル)

表228 カナダ水産養殖市場における水産情報(種類別)、2018年~2032年(千米ドル)

表229 カナダの漁業・養殖市場(養殖生産システム別)、2018年~2032年(千米ドル)

表230 カナダの漁業および養殖市場における水ベースシステム、タイプ別、2018-2032年(千米ドル)

表231 カナダの陸上型漁業・養殖市場(タイプ別)、2018年~2032年(千米ドル)

表232 カナダの漁業・養殖市場におけるリサイクルシステム(タイプ別)、2018年~2032年(千米ドル)

表233 カナダの漁業・養殖市場(環境別)、2018年~2032年(千米ドル)

表234 カナダの漁業・養殖市場(用途別)、2018年~2032年(千米ドル)

表235 カナダの漁業・養殖市場、生産規模別、2018年~2032年(千米ドル)

表236 カナダの漁業・養殖市場(カテゴリー別)、2018年~2032年(千米ドル)

表237 カナダの漁業・養殖市場(供給元別、2018年~2032年)(単位:千米ドル)

表238 カナダの漁業・養殖市場(形態別)、2018年~2032年(千米ドル)

表239 カナダドライの漁業・養殖市場(種類別)、2018年~2032年(千米ドル)

表240 カナダの漁業・養殖市場(機能別)、2018年~2032年(千米ドル)

表241 カナダの漁業・養殖市場(技術別)、2018年~2032年(千米ドル)

表242 カナダの漁業・養殖市場(魚種別)、2018年~2032年(千米ドル)

表243 カナダの漁業および養殖市場における魚類の種類別、2018年~2032年(千米ドル)

表244 カナダの漁業および養殖市場における甲殻類(種類別)、2018年~2032年(千米ドル)

表245 カナダの漁業および養殖市場における軟体動物の種類別、2018年~2032年(千米ドル)

表246 メキシコ漁業・養殖市場(製品タイプ別)、2018年~2032年(千米ドル)

表247 メキシコ漁業・養殖市場(製品タイプ別)、2018年~2032年(千トン)

表248 メキシコ漁業・養殖市場(製品タイプ別)、2018年~2032年(千単位)

表249 メキシコの漁業および養殖業における飼料の種類別価格、2018年~2032年(千米ドル)

表250 メキシコ漁業・養殖業向け飼料市場(種類別)、2018年~2032年(千米ドル)

表251 メキシコ漁業・養殖市場における生飼料(種類別)、2018年~2032年(千米ドル)

表252 メキシコの漁業・養殖市場における親魚飼料(種類別)、2018年~2032年(千米ドル)

表253 メキシコの漁業・養殖市場における飼料添加物の種類別市場規模、2018年~2032年(千米ドル)

表254 メキシコの漁業・養殖市場におけるアミノ酸の種類別市場規模、2018年~2032年(千米ドル)

表255 メキシコの漁業・養殖市場におけるビタミンの種類別市場規模、2018年~2032年(単位:千米ドル)

表256 メキシコ漁業・養殖市場における微量ミネラル(種類別)、2018年~2032年(千米ドル)

表257 メキシコの漁業・養殖市場におけるプロバイオティクス、種類別、2018年~2032年(千米ドル)

表258 メキシコ漁業・養殖市場における酵素(種類別)、2018年~2032年(千米ドル)

表259 メキシコ漁業・養殖市場における抗酸化物質(種類別)、2018年~2032年(千米ドル)

表260 メキシコの漁業・養殖市場における飼料酸味料市場(種類別)、2018年~2032年(千米ドル)

表261 メキシコの漁業・養殖市場におけるカロテノイドの種類別市場規模、2018年~2032年(千米ドル)

表262 メキシコ漁業・養殖業におけるリン酸塩市場(種類別)、2018年~2032年(千米ドル)

表263 メキシコの漁業・養殖市場における抗生物質(種類別)、2018年~2032年(千米ドル)

表264 メキシコの漁業および養殖市場におけるマイコトキシン(種類別)、2018年~2032年(千米ドル)

表265 メキシコ漁業・養殖市場における防腐剤(種類別)、2018年~2032年(千米ドル)

表266 メキシコの漁業・養殖業における機器の種類別価格、2018年~2032年(千米ドル)

表267 メキシコ漁業・養殖市場における収容設備(種類別)、2018年~2032年(千米ドル)

表268 メキシコの漁業・養殖市場における水循環・曝気装置(タイプ別)、2018年~2032年(千米ドル)

表269 メキシコの漁業・養殖市場における水ポンプ(種類別)、2018年~2032年(千米ドル)

表270 メキシコの漁業・養殖市場におけるフィルター(種類別)、2018年~2032年(千米ドル)

表271 メキシコ漁業・養殖市場における監視・制御システム(タイプ別)、2018年~2032年(千米ドル)

表272 メキシコの漁業・養殖市場におけるセンサー(種類別)、2018年~2032年(千米ドル)

表273 メキシコの漁業・養殖市場におけるスマート給餌システム(タイプ別)、2018年~2032年(千米ドル)

表274 メキシコの漁業・養殖市場におけるフィーダー(種類別)、2018年~2032年(千米ドル)

表275 メキシコの漁業および養殖市場における水の酸素化、タイプ別、2018-2032年(千米ドル)

表276 メキシコ漁業・養殖市場における清掃機器(種類別)、2018年~2032年(千米ドル)

表277 メキシコの漁業・養殖市場における水中ロボット(ROV)の種類別、2018年~2032年(千米ドル)

表278 メキシコの漁業・養殖市場における水産養殖情報(種類別)、2018年~2032年(千米ドル)

表279 メキシコ漁業・養殖市場(養殖生産システム別)、2018年~2032年(千米ドル)

表280 メキシコの漁業・養殖市場における水系システム(タイプ別)、2018年~2032年(千米ドル)

表281 メキシコの漁業・養殖市場における陸上システム(タイプ別)、2018年~2032年(千米ドル)

表282 メキシコ漁業・養殖市場におけるリサイクルシステム(タイプ別)、2018年~2032年(千米ドル)

表283 メキシコ漁業・養殖市場(環境別)、2018年~2032年(千米ドル)

表284 メキシコ漁業・養殖市場(用途別)、2018年~2032年(千米ドル)

表285 メキシコ漁業・養殖市場(生産規模別)、2018年~2032年(千米ドル)

表286 メキシコ漁業・養殖市場(カテゴリー別)、2018年~2032年(千米ドル)

表287 メキシコ漁業・養殖市場(供給元別、2018年~2032年)(単位:千米ドル)

表288 メキシコ漁業・養殖市場(形態別)、2018年~2032年(千米ドル)

表289 メキシコの乾式漁業・養殖市場(種類別)、2018年~2032年(千米ドル)

表290 メキシコ漁業・養殖市場(機能別)、2018年~2032年(千米ドル)

表291 メキシコ漁業・養殖市場(技術別)、2018年~2032年(千米ドル)

表292 メキシコ漁業・養殖市場(種別)、2018年~2032年(千米ドル)

表293 メキシコの漁業および養殖市場における魚類(種類別)、2018年~2032年(千米ドル)

表294 メキシコの漁業および養殖市場における甲殻類(種類別)、2018年~2032年(千米ドル)

表295 メキシコの漁業および養殖市場における軟体動物の種類別、2018年~2032年(千米ドル)

図表一覧

図1 北米の漁業・養殖市場

図2 北米の漁業・養殖市場:データの三角測量

図3 北米漁業・養殖市場:DROC分析

図4 北米漁業・養殖市場:北米と地域市場の比較分析

図5 北米の漁業・養殖市場:企業調査分析

図6 北米の漁業・養殖市場:多変量モデリング

図7 北米の漁業・養殖市場:インタビュー人口統計

図8 北米漁業・養殖市場:DBMR市場ポジショングリッド

図9 北米漁業・養殖市場:市場アプリケーションカバレッジグリッド

図10 北米の漁業・養殖市場:セグメンテーション

図11 エグゼクティブサマリー

図12 北米の漁業・養殖市場は2つのセグメントに分かれている(製品タイプ別、2024年)

図13 北米の漁業・養殖市場:戦略的意思決定

図14 人口増加による水産物需要の加速が、2025年から2032年にかけて北米の漁業・養殖市場の成長を牽引すると予想される

図15 2025年と2032年には、北米の漁業・養殖市場で飼料セグメントが最大のシェアを占めると予想されている

図16 ポーターの5つの力

図17 国別特許

図18 漁業・養殖市場バリューチェーン分析

図19 漁業・養殖市場のサプライチェーン分析

図20 輸入輸出シナリオ(千米ドル)

図21 生産消費分析:北米漁業・養殖市場

図22 北米漁業・養殖市場の推進要因、制約要因、機会、課題

図23 北米漁業・養殖市場(製品タイプ別、2024年)

図24 北米の漁業・養殖市場:養殖生産システム別、2024年

図25 北米の漁業・養殖市場:環境別、2024年

図26 北米漁業・養殖市場(用途別、2024年)

図27 北米の漁業・養殖市場:生産規模別、2024年

図28 北米の漁業・養殖市場:カテゴリー別、2024年

図29 北米の漁業・養殖市場:供給元別、2024年

図30 北米漁業・養殖市場(形態別、2024年)

図31 北米の漁業・養殖市場:機能別、2024年

図32 北米の漁業・養殖市場:技術別、2024年

図33 北米の漁業・養殖市場:魚種別、2024年

図34 北米の漁業・養殖市場:スナップショット2024

図35 北米漁業・養殖市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。