北米消化器内視鏡市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

4.71 Billion

USD

7.41 Billion

2024

2032

USD

4.71 Billion

USD

7.41 Billion

2024

2032

| 2025 –2032 | |

| USD 4.71 Billion | |

| USD 7.41 Billion | |

| % | |

|

北米消化器内視鏡市場、製品(消化器内視鏡・システム、消化器内視鏡治療)、用途(治療・診断)、処置の種類(大腸内視鏡検査、胃内視鏡検査、十二指腸内視鏡検査、小腸内視鏡検査、S状結腸鏡検査など)、使いやすさ(再利用可能、使い捨て)、エンドユーザー(病院、外来手術センター、専門クリニック、検査機関など)、流通チャネル(直接入札、小売販売など)、- 2032年までの業界動向と予測

消化管内視鏡検査市場規模

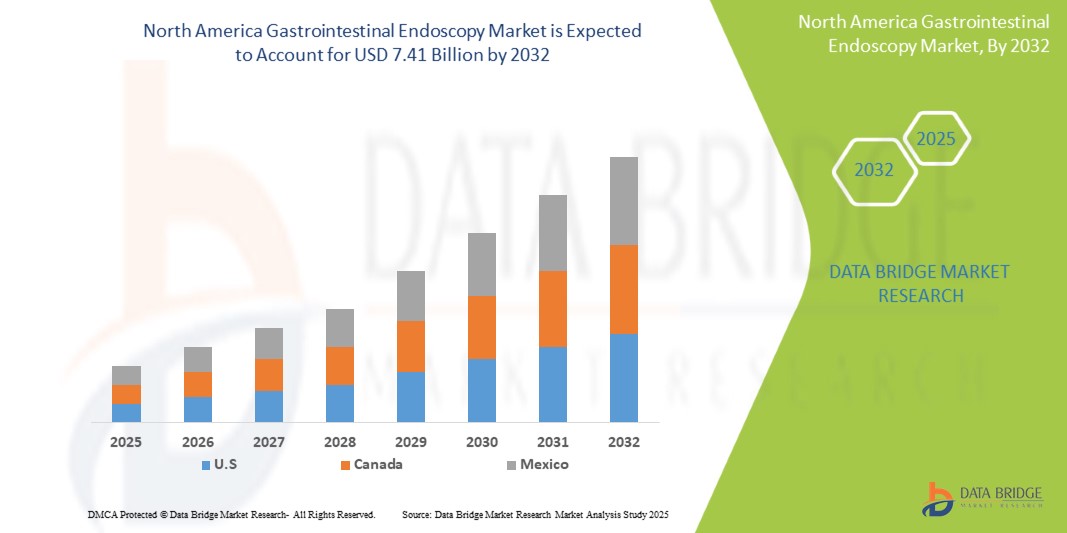

- 北米の消化器内視鏡市場規模は2024年に47億1000万米ドルと評価され、予測期間中に5.9%のCAGRで成長し、2032年までに74億1000万米ドル に達すると予想されています 。

- 市場の成長は、主に消化器疾患の罹患率の上昇、消化器内視鏡検査手順を強化する技術的進歩、消化器内視鏡検査に対する意識の高まりと検査プログラムの拡大、および高齢化による消化器内視鏡検査の需要増加によって推進されています。

- さらに、大腸がんの早期発見の重要性の高まり、在宅およびカプセル内視鏡ソリューションの採用の増加、個別治療内視鏡の普及と進歩により、市場は継続的な拡大が見込まれています。

消化管内視鏡検査市場分析

- 世界的な高齢者人口の増加は、消化器内視鏡検査の需要増加の大きな要因となっています。高齢者は憩室症、大腸がん、消化性潰瘍などの消化器疾患にかかりやすいため、定期的な診断スクリーニングと治療介入の必要性が高まっています。

- 世界的な高齢者人口の増加は、消化器内視鏡検査の需要増加の大きな要因となっています。高齢者は憩室症、大腸がん、消化性潰瘍などの消化器疾患にかかりやすいため、定期的な診断スクリーニングと治療介入の必要性が高まっています。

- 米国の消化器内視鏡市場は、82.86%の市場シェアを占め、市場をリードすると予想されています。この地域は、高齢化による消化器内視鏡の需要増加、技術の進歩による消化器内視鏡検査の精度向上により、2025年から2032年の予測期間において6.0%の年平均成長率(CAGR)で成長すると予想されています。

- 米国は、消化器疾患の罹患率の上昇、消化器内視鏡検査手順を向上させる技術の進歩により、北米の消化器内視鏡市場において最も急速に成長している地域です。

- 消化器内視鏡およびシステムセグメントは、2025年から2032年の予測期間に6.3%のCAGRで成長し、58.03%の市場シェアで市場を支配すると予想されています。これは、消化器疾患の罹患率の上昇と、消化器内視鏡検査手順を強化する技術の進歩によって推進されています。

レポートの範囲と消化管内視鏡市場のセグメンテーション

|

属性 |

消化管内視鏡検査の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

消化器内視鏡市場の動向

- 「胃腸疾患の有病率の上昇」

- 大腸がん、胃食道逆流症(GERD)、クローン病、潰瘍性大腸炎などの消化器疾患は着実に増加しており、消化器内視鏡市場の主要な牽引役となっている。

- これらの疾患は早期かつ正確な診断が求められることが多く、内視鏡検査は依然として主要な診断ツールとなっています。例えば、大腸がんは世界中でがん関連死亡の上位にランクされており、大腸内視鏡検査などの定期的な内視鏡検査は早期発見と予防に不可欠です。

- クローン病や胃食道逆流症(GERD)といった慢性消化器疾患は、疾患管理とモニタリングのために継続的な内視鏡検査を必要とします。これらの疾患の罹患率の増加と、医療サービスへの認知度とアクセスの向上により、先進国と新興国の両方で消化器内視鏡検査の需要が急増しています。

- 消化器疾患は世界中でますます蔓延しており、正確な診断と効果的な疾患管理のために内視鏡検査への依存度が高まっています。胃食道逆流症(GERD)、クローン病、大腸がんなどの疾患では、タイムリーな視診、生検、モニタリングがしばしば必要となりますが、これらはすべて内視鏡検査によって可能です。意識の高まり、人口の高齢化、そしてライフスタイルの変化に伴い、先進地域と新興地域の両方で消化器内視鏡検査の需要が高まっており、現代の消化器系医療の基盤として位置づけられています。

消化器内視鏡市場の動向

ドライバ

「消化管内視鏡検査を向上させる技術の進歩」

- 内視鏡技術の継続的な革新により、診断精度と処置効率が大幅に向上し、市場の成長を牽引しています。カプセル内視鏡、高解像度画像、狭帯域光イメージング(NBI)、ロボット支援内視鏡システムの開発は、消化器系の診断と治療に革命をもたらしました。

- 例えば、NYPホールディングス社によると、2024年10月には、消化管内視鏡検査などの高度な診断検査の需要が引き続き高まっています。ロボットシステムや磁気内視鏡を用いた遠隔手術などの革新により、複雑な処置における正確なナビゲーションが可能になります。この技術は、特に高齢患者における消化管診断へのアクセスを向上させ、正確な治療と生検を保証します。

- これらの高度なツールは、より鮮明な画像表示、優れた操作性、そして特に早期病変における検出率の向上を実現します。人工知能(AI)の統合により、異常のリアルタイム検出と特徴づけがさらに可能になっています。メーカーが研究開発に多額の投資を行い、臨床医が治療成績の向上を目指してこれらの革新技術を採用するにつれ、世界中の病院や専門施設において、技術的に高度な内視鏡システムの導入が急速に拡大し続けています。

- さらに、技術の進歩は消化器内視鏡検査を変革し、診断精度と検査効率を向上させています。高解像度画像、ロボット支援内視鏡検査、AI統合といった革新により、特に複雑な症例において、より鮮明な画像と病変検出の向上が実現しています。

抑制/挑戦

「機器と手順の高コスト」

- 消化管内視鏡システムに必要な多額の設備投資は、特にリソースが限られた環境において、市場の成長を阻む大きな障壁となっています。高度な画像処理とAI統合機能を備えたハイエンドシステムは高価であり、メンテナンス、アクセサリ、定期的なソフトウェアアップグレードにも追加費用がかかります。

- 発展途上国の医療提供者にとって、予算の制約により、そのような機器の調達は不可能になることが多い。

- さらに、十分な保険適用を受けていない患者にとって、大腸内視鏡検査などの検査に伴う自己負担額は、検査を受けることの妨げとなる可能性があります。こうした費用負担の問題は、内視鏡技術の導入を制限し、公的医療部門と民間医療部門の両方において、重要な診断・治療サービスへのアクセスを低下させています。

- 例えば、2022年11月時点では、消化器内視鏡検査の費用と機器の高コストが大きな制約となっている。例えば、TNEは1回あたり125.90ユーロ、経口内視鏡は184.10ユーロ、MACEは407.10ユーロかかる。さらに、機器のメンテナンスと再処理にも費用がかかり、軟性内視鏡は約79,330ユーロかかるため、検査費用は全体的に高額になる。

- 例えば、サイエンスダイレクトによると、2025年2月時点で、消化管内視鏡検査の費用の高さは、特にスクリーニングとサーベイランスにおいて、様々な研究で明らかになっています。例えば、一般集団を対象としたスクリーニングは欧米地域では費用対効果が低い可能性がありますが、胃腸上皮化生などの高リスク群を対象とした標的サーベイランスは依然として費用対効果が高く、ICERは1QALYあたり20,739.1~98,402.2米ドルの範囲です。

- 消化管内視鏡検査の手順と機器の高コストは、特にリソースの少ない環境において、市場拡大の大きな課題となっています。

- 高額な検査費用に加え、継続的なメンテナンスや修理が必要となるため、特に発展途上国ではアクセスが制限されています。高リスク層を対象に、より費用対効果の高いスクリーニングを実施するための取り組みにもかかわらず、費用対効果の低さが依然として普及を阻み、必須の診断・治療サービスへの公平なアクセスを阻害しています。

消化管内視鏡検査市場の展望

市場は、製品、アプリケーションタイプ、手順タイプ、ユーザビリティ、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品別

製品別に見ると、市場は消化管内視鏡・システムと消化管内視鏡治療に分類されます。2024年には、消化管内視鏡・システム分野が市場シェア57.74%で市場を席巻し、2025年から2032年の予測期間には6.3%のCAGRで成長しました。これは、消化管疾患の罹患率の上昇と、消化管内視鏡検査の技術進歩の向上によるものです。

- アプリケーション別

用途別に見ると、市場は治療、診断に分類されます。2024年には治療分野が市場シェアの56.23%を占め、市場を牽引しました。2025年から2032年の予測期間では、消化器疾患の罹患率の上昇、消化器内視鏡検査に対する意識の高まり、スクリーニングプログラムの拡大が牽引し、6.0%のCAGRで成長が見込まれます。

- 処置の種類別

検査方法別に見ると、市場は大腸内視鏡検査、胃内視鏡検査、十二指腸内視鏡検査、小腸内視鏡検査、S状結腸内視鏡検査などに分類されます。2024年には大腸内視鏡検査が市場シェアの41.35%を占め、市場を牽引しました。2025年から2032年の予測期間では、消化管内視鏡検査の技術進歩、消化管内視鏡検査に対する認知度の高まり、スクリーニングプログラムの拡大が牽引役となり、5.4%のCAGRで成長が見込まれます。

- ユーザビリティ別

市場は、使いやすさに基づいて、再利用可能型と使い捨て型に分類されます。2024年には、再利用可能型が69.53%の市場シェアで市場を支配し、消化管内視鏡検査の精度向上につながる技術進歩に牽引され、2025年から2032年の予測期間には5.7%のCAGRで成長する見込みです。

- エンドユーザー別

エンドユーザー別に見ると、市場は病院、外来手術センター、専門クリニック、検査室、その他に分類されます。2024年には病院セグメントが53.45%の市場シェアで市場を支配し、2025年から2032年の予測期間には消化器内視鏡検査に対する認知度の高まりとスクリーニングプログラムの拡大、そして消化器内視鏡検査の精度向上を実現する技術の進歩に牽引され、5.4%のCAGRで成長すると予想されています。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札、小売販売、その他に分類されます。2024年には、直接入札セグメントが63.54%の市場シェアで市場を支配し、2025年から2032年の予測期間には、消化器疾患の有病率の上昇、消化器内視鏡検査に対する意識の高まりとスクリーニングプログラムの拡大、そして消化器内視鏡検査の精度向上を実現する技術の進歩を背景に、6.0%のCAGRで成長すると予想されています。

消化器内視鏡市場の地域分析

- 米国の消化器内視鏡市場は、82.86%の市場シェアを占め、市場をリードすると予想されています。この地域は、高齢化による消化器内視鏡の需要増加、技術の進歩による消化器内視鏡検査の精度向上により、2025年から2032年の予測期間において6.0%の年平均成長率(CAGR)で成長すると予想されています。

- 米国は、消化器疾患の罹患率の上昇、消化器内視鏡検査手順を向上させる技術の進歩により、北米の消化器内視鏡市場において最も急速に成長している地域です。

- さらに、政府機関、研究機関、バイオテクノロジー企業間の積極的な協力により、革新と新しい治療法の承認が加速され、この地域の市場成長がさらに促進されます。

カナダの消化器内視鏡市場の洞察

カナダの消化器内視鏡市場は、10.77%の市場シェアで圧倒的な地位を占めると予測されています。この地域は、2025年から2032年の予測期間において、5.6%のCAGRで成長すると予想されています。北米地域は、消化器疾患の有病率の上昇、消化器内視鏡検査に対する認知度の高まりとスクリーニングプログラムの拡大により、2025年には5.6%のCAGRで成長すると予測されています。

メキシコの消化器内視鏡市場の洞察

メキシコの消化管内視鏡検査市場は、6.34%の市場シェアで市場をリードすると予想されています。この地域は、2025年から2032年の予測期間において、消化管疾患の有病率の上昇と消化管内視鏡検査の技術進歩を背景に、2025年には5.4%のCAGRで成長すると予想されています。

消化管内視鏡検査の市場シェア

消化管内視鏡検査業界は、主に、次のような定評のある企業によって牽引されています。

- メドトロニック(アイルランド)

- ストライカー(米国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- ボストン・サイエンティフィック・コーポレーション(米国)

- クック(米国)

- コンメッドコーポレーション(米国)

- STERIS(米国)

- ヘンリーシャイン社(米国)

- CapsoVision社(米国)

- テレフレックス・インコーポレーテッド(米国)

- 富士フイルムホールディングス株式会社(日本)

- オリンパス株式会社(日本)

- HOYA株式会社(日本)

- スミス・ネフュー(英国)

- KLSマーティングループ(ドイツ)

- ラボリー(カナダ)

北米消化器内視鏡市場の最新動向

- 2024年1月、AnX Roboticaは、FDA承認済みのNaviCam SBカプセル内視鏡(2歳以上の患者向け)を発売し、消化管診断の精度向上を図ります。NaviCam Tetherは食道の可視化を可能にし、診断能力を高めます。MCCE(消化管内視鏡検査)や大腸システムを含むNaviCamプラットフォームの拡充により、AnXは包括的な消化管評価のための革新的で非侵襲的なソリューションを提供します。

- 2023年2月、AnX Roboticaは、FDA承認済みのNaviCam小腸システムを米国で発売します。このシステムは、非球面レンズ技術により、鮮明な画像と歪みの低減を実現します。ダウンロードと処理時間の短縮により、小腸疾患の診断効率が向上し、原因不明の消化管出血や炎症性腸疾患(IBD)の迅速な評価をサポートします。

- ボストン・サイエンティフィックは2024年8月、手術が困難な急性胆嚢炎患者における内視鏡的胆嚢ドレナージ用の電気焼灼強化デリバリーシステムを備えたAXIOSステントを発売しました。本製品は、EUSガイド下で胆汁を内部に排出し、外部ドレーンを回避します。臨床試験では、従来の方法と比較して合併症が少なく、回復が早いことが示されており、高リスク患者にとって低侵襲の選択肢となります。

- CapsoVisionのCapsoCam Plusは、2025年1月に2歳以上の小児患者への使用についてFDAの承認を取得しました。ウェアラブル機器を必要とせず360°パノラマ画像を提供するCapsoCam Plusは、従来のカプセル内視鏡に代わる、ストレスフリーで非侵襲的な代替手段を提供します。小児の診断精度と快適性を向上させるとともに、CapsoCloudとの連携により医療従事者の検査手順を効率化します。

- 2022年5月、クックメディカルは、均一なラジアルフォース、最適な柔軟性、そして適合性を提供するよう設計されたEvolution胆道制御放出ステントを発表しました。これらのステントは様々な長さで提供されており、胆道閉塞患者の転帰を改善することを目的としています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 北米消化器内視鏡市場の概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 製品ライフライン曲線

2.8 主要オピニオンリーダーとの一次インタビュー

2.9 DBMR市場ポジショングリッド

2.1 ベンダーシェア分析

2.11 市場エンドユーザーカバレッジグリッド

2.12 二次資料

2.13 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 ペスタル分析

4.2 ポーターの5つの力の分析

4.3 業界の洞察

4.3.1 ミクロ経済要因とマクロ経済要因

4.3.2 浸透と成長見通しマッピング

4.3.3 主要な価格戦略

4.3.4 コスト分析の内訳

4.3.5 技術ロードマップ

4.3.6 機会マップ分析

4.3.7 価格分析

4.3.8 競合他社のモデル分析

4.3.9 ヘルスケア経済

4.3.9.1 医療費

4.3.9.2 資本支出

4.3.9.3 設備投資の動向

4.3.9.4 設備投資配分

4.3.9.5 資金源

4.3.9.6 業界ベンチマーク

4.3.9.7 全体のGDPに占めるGDP比率

4.3.9.8 医療システムの構造

4.3.9.9 政府の政策

4.3.9.10 経済発展

4.4 上位5カ国市場における現在の関税率

4.4.1 展望:現地生産と輸入依存

4.4.2 ベンダー選択基準のダイナミクス

4.4.3 サプライチェーンへの影響

4.4.3.1 原材料調達

4.4.3.2 製造と生産

4.4.3.3 物流と配送

4.4.3.4 価格設定と市場ポジション

4.4.4 業界関係者:積極的な動き

4.4.4.1 サプライチェーンの最適化

4.4.4.2 合弁事業設立

4.4.5 価格への影響

4.4.6 規制傾向

4.4.6.1 地政学的状況

4.4.6.2 国家間の貿易パートナーシップ

4.4.6.3 自由貿易協定

4.4.6.4 同盟の設立

4.4.6.5 ステータス認定(MFTNを含む)

4.4.6.6 国内矯正コース

4.4.6.7 生産量増加のためのインセンティブ制度

4.4.6.8 特別経済区・工業団地の設立

4.4.7 物価指数

4.5 イノベーショントラッカーと戦略分析

4.6 サプライチェーンエコシステム

4.7 企業評価象限

5 規制遵守

5.1 規制当局

5.2 規制分類

5.3 規制当局への提出

5.4 国際的な調和

5.5 コンプライアンスと品質管理システム

5.6 規制上の課題と戦略

6 市場概要

6.1 ドライバー

6.1.1 胃腸疾患の有病率の上昇

6.1.2 高齢化による消化管内視鏡検査の需要増加

6.1.3 消化管内視鏡検査の精度を向上させる技術の進歩

6.1.4 消化管内視鏡検査の認知度向上とスクリーニングプログラムの拡大

6.2 拘束

6.2.1 機器と手順の高コスト

6.2.2 処置関連合併症のリスク

6.3 機会

6.3.1 大腸がんの早期発見の重要性の高まり

6.3.2 在宅およびカプセル内視鏡ソリューションの採用拡大

6.3.3 個別化治療内視鏡検査の普及と進歩

6.4 課題

6.4.1 地方における消化管内視鏡検査へのアクセスの制限

6.4.2 内視鏡の再処理および滅菌プロセスの複雑さ

7 北米消化器内視鏡市場(製品別)

7.1 概要

7.2 消化管内視鏡およびシステム

7.2.1 内視鏡

7.2.1.1 大腸内視鏡

7.2.1.2 胃カメラ

7.2.1.3 十二指腸鏡

7.2.1.4 内視鏡

7.2.1.5 S状結腸鏡

7.2.1.6 切除鏡

7.2.2 柔軟性

7.2.3 剛性

7.2.4 半剛性

7.2.4.1 ビデオ

7.2.4.2 ファイバー

7.2.4.3 超音波

7.2.5 可視化システム

7.2.5.1 蛍光イメージングシステム

7.2.5.1.1 近赤外光蛍光イメージングシステム

7.2.5.1.2 白色光蛍光イメージングシステム

7.2.5.1.3 紫外線蛍光イメージングシステム

7.2.5.1.4 共焦点レーザー内視鏡画像システム

7.2.5.1.5 プローブベースCLE(PCLE)

7.2.5.1.6 組み込みデバイスCLE(ECLE)

7.2.5.2 高精細(HD)可視化システム

7.2.5.2.1 2Dシステム

7.2.5.2.2 3Dシステム

7.2.5.3 標準精細度(SD)可視化システム

7.2.5.3.1 内視鏡的超音波検査システム

7.2.5.3.2 カプセル内視鏡

7.2.5.3.3 超音波装置

7.3 消化管内視鏡療法

7.3.1 ERCP装置

7.3.2 生検装置

7.3.3 ステント留置および拡張装置

7.3.4 恒常性維持装置

7.3.4.1 結紮器具

7.3.4.2 プローブ

7.3.4.3 硬化療法針

7.3.5 回収装置

7.3.6 カメラヘッド

7.3.7 逆流防止装置

7.3.7.1 経口的非切開噴門形成術(TIF)デバイス

7.3.7.2 経食道高周波(RF)逆流防止装置

7.3.8 その他

8 北米消化器内視鏡市場(処置タイプ別)

8.1 概要

8.2 大腸内視鏡検査

8.3 胃内視鏡検査

8.4 十二指腸鏡検査

8.5 小腸内視鏡検査

8.6 S状結腸鏡検査

8.7 その他

北米消化器内視鏡市場(ユーザビリティ別)

9.1 概要

9.2 再利用可能

9.3 使い捨て

10 北米消化器内視鏡市場(用途別)

10.1 概要

10.2 治療

10.3 診断

北米消化器内視鏡市場(エンドユーザー別)11

11.1 概要

11.2 病院

11.3 外来手術センター

11.4 専門クリニック

11.5 実験室

11.6 その他

12 北米消化器内視鏡市場(流通チャネル別)

12.1 概要

12.2 直接入札

12.3 小売販売

12.4 その他

13 北米消化器内視鏡市場(地域別)

13.1 北米

13.1.1 米国

13.1.2 カナダ

13.1.3 メキシコ

14 北米消化器内視鏡市場:企業展望

14.1 企業シェア分析:グローバル

15 SWOT分析

16社の企業プロフィール

16.1 オリンパス株式会社

16.1.1 会社概要

16.1.2 収益分析

16.1.3 企業株式分析

16.1.4 製品ポートフォリオ

16.1.5 最近の開発/ニュース

16.2 富士フイルムホールディングス株式会社

16.2.1 会社のスナップショット

16.2.2 収益分析

16.2.3 企業株式分析

16.2.4 製品ポートフォリオ

16.2.5 最近の開発/ニュース

16.3 メドトロニック

16.3.1 会社のスナップショット

16.3.2 収益分析

16.3.3 企業株式分析

16.3.4 製品ポートフォリオ

16.3.5 最近の開発/ニュース

16.4 ジョンソン・エンド・ジョンソン・サービス社

16.4.1 会社のスナップショット

16.4.2 収益分析

16.4.3 企業株式分析

16.4.4 製品ポートフォリオ

16.4.5 最近の開発

16.5 ストライカー

16.5.1 会社のスナップショット

16.5.2 収益分析

16.5.3 企業株式分析

16.5.4 製品ポートフォリオ

16.5.5 最近の開発

16.6 アンビューAS

16.6.1 会社のスナップショット

16.6.2 収益分析

16.6.3 製品ポートフォリオ

16.6.4 最近の開発/ニュース

16.7 ANXロボティクス

16.7.1 会社のスナップショット

16.7.2 製品ポートフォリオ

16.7.3 最近の開発/ニュース

16.8 ボストン・サイエンティフィック・コーポレーション

16.8.1 会社のスナップショット

16.8.2 収益分析

16.8.3 製品ポートフォリオ

16.8.4 最近の開発

16.9 株式会社キャプソビジョン

16.9.1 会社のスナップショット

16.9.2 製品ポートフォリオ

16.9.3 最近の開発/ニュース

16.1 コンメッド株式会社

16.10.1 会社概要

16.10.2 製品ポートフォリオ

16.10.3 最近の開発

16.11 クック

16.11.1 会社のスナップショット

16.11.2 製品ポートフォリオ

16.11.3 最近の開発/ニュース

16.12 大川医療

16.12.1 会社のスナップショット

16.12.2 製品ポートフォリオ

16.12.3 最近の開発

16.13 エルベ・エレクトロメディジンGMBH

16.13.1 会社概要

16.13.2 製品ポートフォリオ

16.13.3 最近の開発

16.14 公江内視鏡機器有限公司

16.14.1 会社概要

16.14.2 製品ポートフォリオ

16.14.3 最近の開発

16.15 ヘンリーシャイン社

16.15.1 会社概要

16.15.2 収益分析

16.15.3 製品ポートフォリオ

16.15.4 最近の開発

16.16 HOYA株式会社

16.16.1 会社概要

16.16.2 収益分析

16.16.3 製品ポートフォリオ

16.16.4 最近の開発

16.17 イントロメディック

16.17.1 会社概要

16.17.2 製品ポートフォリオ

16.17.3 最近の開発

16.18 江蘇省ヴェッカン医療科学技術有限公司

16.18.1 会社概要

16.18.2 製品ポートフォリオ

16.18.3 最近の開発

16.19 金山科学技術

16.19.1 会社概要

16.19.2 製品ポートフォリオ

16.19.3 最近の開発/ニュース

16.2 KLSマーティングループ

16.20.1 会社概要

16.20.2 製品ポートフォリオ

16.20.3 最近の開発

16.21 ラボリー

16.21.1 会社概要

16.21.2 製品ポートフォリオ

16.21.3 最近の開発

16.22 メカンメディカル

16.22.1 会社概要

16.22.2 製品ポートフォリオ

16.22.3 最近の開発

16.23 マイクロテック内視鏡検査

16.23.1 会社概要

16.23.2 製品ポートフォリオ

16.23.3 最近の開発

16.24 ミトラインダストリーズ株式会社

16.24.1 会社概要

16.24.2 製品ポートフォリオ

16.24.3 最近の開発

16.25 オベスコ内視鏡AG

16.25.1 会社概要

16.25.2 製品ポートフォリオ

16.25.3 最近の開発

16.26 シャイリ内視鏡検査

16.26.1 会社概要

16.26.2 製品ポートフォリオ

16.26.3 最近の開発

16.27 スミス・ネフュー

16.27.1 会社概要

16.27.2 収益分析

16.27.3 製品ポートフォリオ

16.27.4 最近の開発

16.28 ソノスケープメディカル株式会社

16.28.1 会社概要

16.28.2 収益分析

16.28.3 製品ポートフォリオ

16.28.4 最近の開発/ニュース

16.29 ステリス

16.29.1 会社概要

16.29.2 収益分析

16.29.3 製品ポートフォリオ

16.29.4 最近の開発

16.3 テレフレックス株式会社

16.30.1 会社概要

16.30.2 収益分析

16.30.3 製品ポートフォリオ

16.30.4 最近の開発

17 アンケート

表のリスト

表1 上位5カ国の関税率

表2 北米消化器内視鏡市場(製品別)、2018年~2032年(千米ドル)

表3 北米の消化器内視鏡市場における消化器内視鏡およびシステム(地域別、2018年~2032年)(単位:千米ドル)

表4 北米の消化器内視鏡市場における消化器内視鏡およびシステム(タイプ別、2018年~2032年)(単位:千米ドル)

表5 北米の消化器内視鏡市場における消化器内視鏡およびシステム(タイプ別、2018年~2032年)(数量:千台)

表6 北米の消化器内視鏡市場における消化器内視鏡およびシステム(タイプ別、2018年~2032年)(平均販売価格(USD/台))

表7 北米の消化器内視鏡市場における内視鏡の種類別市場規模、2018年~2032年(千米ドル)

表8 北米の消化器内視鏡市場における内視鏡の種類別市場規模、2018年~2032年(数量:千台)

表9 北米消化器内視鏡市場における内視鏡の種類別市場規模、2018年~2032年(平均販売価格(USD/台))

表10 北米の消化器内視鏡市場における内視鏡、モダリティ別、2018年~2032年(千米ドル)

表11 北米の消化器内視鏡市場における内視鏡、モダリティ別、2018年~2032年(数量:千台)

表12 北米の消化器内視鏡市場における内視鏡、モダリティ別、2018年~2032年(平均販売価格(USD/台))

表13 北米の消化器内視鏡市場における内視鏡、技術別、2018年~2032年(千米ドル)

表14 北米の消化器内視鏡市場における内視鏡、技術別、2018年~2032年(数量:千台)

表15 北米の消化器内視鏡市場における内視鏡、技術別、2018年~2032年(平均販売価格(USD/台))

表16 北米消化器内視鏡市場における可視化システム(技術別)、2018年~2032年(千米ドル)

表17 北米消化器内視鏡市場における蛍光イメージングシステム(タイプ別)、2018年~2032年(千米ドル)

表18 北米消化器内視鏡市場における蛍光イメージングシステム(タイプ別)、2018年~2032年(数量:千台)

表19 北米消化器内視鏡市場における蛍光イメージングシステム(タイプ別)、2018年~2032年(平均販売価格(USD/ユニット))

表20 北米消化器内視鏡市場における共焦点レーザー内視鏡画像システム(タイプ別)、2018年~2032年(千米ドル)

表21 北米消化器内視鏡市場における共焦点レーザー内視鏡画像システム(タイプ別)、2018年~2032年(数量:千台)

表22 北米消化器内視鏡市場における共焦点レーザー内視鏡画像システム(タイプ別)、2018年~2032年(平均販売価格(USD/台))

表23 北米消化器内視鏡市場における可視化システム(タイプ別)、2018年~2032年(千米ドル)

表24 北米消化器内視鏡市場における高解像度(HD)可視化システム、タイプ別、2018年~2032年(千米ドル)

表25 北米消化器内視鏡市場における高解像度(HD)可視化システム、タイプ別、2018年~2032年(数量:千台)

表26 北米消化器内視鏡市場における高解像度(HD)可視化システム、タイプ別、2018年~2032年(平均販売価格(USD/台))

表27 北米消化器内視鏡市場における標準精細度(SD)可視化システム(タイプ別)、2018年~2032年(千米ドル)

表28 北米消化器内視鏡市場における標準精細度(SD)可視化システム、タイプ別、2018年~2032年(数量:千単位)

表29 北米消化器内視鏡市場における標準精細度(SD)可視化システム、タイプ別、2018年~2032年(平均販売価格(ASP)は米ドル/ユニット)

表30 北米の消化管内視鏡市場における消化管内視鏡治療、地域別、2018年~2032年(千米ドル)

表31 北米における消化管内視鏡市場における消化管内視鏡治療、タイプ別、2018年~2032年(千米ドル)

表32 北米における消化管内視鏡市場における消化管内視鏡治療、タイプ別、2018年~2032年(数量:千単位)

表33 北米における消化管内視鏡市場における消化管内視鏡治療、タイプ別、2018年~2032年(ASP(米ドル/ユニット))

表34 北米の消化管内視鏡市場における恒常性維持装置(タイプ別)、2018年~2032年(千米ドル)

表35 北米の消化管内視鏡市場における恒常性維持装置(タイプ別)、2018年~2032年(数量:千台)

表36 北米の消化管内視鏡市場における恒常性維持装置(タイプ別)、2018年~2032年(平均販売価格(USD/ユニット))

表37 北米の消化器内視鏡市場における逆流防止装置(タイプ別)、2018年~2032年(千米ドル)

表38 北米の消化器内視鏡市場における逆流防止装置(タイプ別)、2018年~2032年(数量:千台)

表39 北米の消化器内視鏡市場における逆流防止装置(タイプ別)、2018年~2032年(平均販売価格(USD/ユニット))

表40 北米消化器内視鏡市場(検査方法別)、2018年~2032年(千米ドル)

表41 北米の消化器内視鏡市場における大腸内視鏡検査(地域別)、2018年~2032年(千米ドル)

表42 北米の胃内視鏡市場(地域別)、2018年~2032年(千米ドル)

表43 北米の十二指腸鏡検査市場(地域別、2018年~2032年)(単位:千米ドル)

表44 北米の消化器内視鏡市場における腸管内視鏡検査(地域別)、2018年~2032年(千米ドル)

表45 北米における消化管内視鏡検査市場(地域別)、2018年~2032年(千米ドル)

表46 北米の消化器内視鏡市場におけるその他地域別、2018年~2032年(千米ドル)

表47 北米消化器内視鏡市場(ユーザビリティ別)、2018年~2032年(単位:千米ドル)

表48 北米における再利用可能な消化管内視鏡市場(地域別)、2018年~2032年(千米ドル)

表49 北米における消化器内視鏡市場(地域別、2018年~2032年)(単位:千米ドル)

表50 北米消化器内視鏡市場(用途別)、2018年~2032年(千米ドル)

表51 北米における消化管内視鏡検査市場(地域別)、2018年~2032年(千米ドル)

表52 北米における消化器内視鏡診断市場(地域別)、2018年~2032年(千米ドル)

表53 北米消化器内視鏡市場(エンドユーザー別)、2018年~2032年(千米ドル)

表54 北米の消化器内視鏡市場における病院数、地域別、2018年~2032年(単位:千米ドル)

表55 北米の消化器内視鏡市場における外来手術センター、地域別、2018年~2032年(千米ドル)

表56 北米の消化器内視鏡市場における専門クリニック、地域別、2018年~2032年(千米ドル)

表57 北米の消化器内視鏡検査市場における検査機関、地域別、2018年~2032年(千米ドル)

表58 北米の消化器内視鏡市場におけるその他地域別、2018年~2032年(千米ドル)

表59 北米消化器内視鏡市場(流通チャネル別)、2018年~2032年(千米ドル)

表60 北米消化器内視鏡市場における直接入札、地域別、2018年~2032年(千米ドル)

表61 北米消化器内視鏡市場における小売売上高(地域別)、2018年~2032年(千米ドル)

表62 北米の消化器内視鏡市場におけるその他地域別、2018年~2032年(千米ドル)

表63 北米消化器内視鏡市場(国別)、2018年~2032年(千米ドル)

表64 北米消化器内視鏡市場(製品別)、2018年~2032年(千米ドル)

表65 北米の消化器内視鏡市場における消化器内視鏡およびシステム(タイプ別)、2018年~2032年(千米ドル)

表66 北米の消化器内視鏡市場における消化器内視鏡およびシステム(タイプ別、2018年~2032年)(数量:千台)

表 67 北米の消化管内視鏡市場における消化管内視鏡およびシステム、タイプ別、2018 年 - 2032 年 (ASP は USD/ユニット単位)。

表68 北米消化器内視鏡市場における内視鏡、種類別、2018年~2032年(千米ドル)

表69 北米における消化管内視鏡市場における消化管内視鏡治療、タイプ別、2018年~2032年(千米ドル)

表70 北米消化器内視鏡市場における内視鏡の種類別市場規模、2018年~2032年(平均販売価格(USD/台))

表71 北米の消化器内視鏡市場における内視鏡、モダリティ別、2018年~2032年(千米ドル)

表72 北米の消化器内視鏡市場における内視鏡、モダリティ別、2018年~2032年(数量:千台)

表73 北米の消化器内視鏡市場における内視鏡、モダリティ別、2018年~2032年(平均販売価格(USD/台))

表74 北米の消化器内視鏡市場における内視鏡、技術別、2018年~2032年(千米ドル)

表75 北米の消化器内視鏡市場における内視鏡、技術別、2018年~2032年(数量:千台)

表76 北米の消化器内視鏡市場における内視鏡、技術別、2018年~2032年(平均販売価格(USD/台))

表77 北米消化器内視鏡市場における可視化システム(技術別)、2018年~2032年(千米ドル)

表78 北米消化器内視鏡市場における蛍光イメージングシステム(タイプ別)、2018年~2032年(千米ドル)

表79 北米消化器内視鏡市場における蛍光イメージングシステム(タイプ別)、2018年~2032年(数量:千台)

表80 北米消化器内視鏡市場における蛍光イメージングシステム(タイプ別)、2018年~2032年(平均販売価格(USD/ユニット))

表81 北米消化器内視鏡市場における共焦点レーザー内視鏡画像システム(タイプ別)、2018年~2032年(千米ドル)

表82 北米消化器内視鏡市場における共焦点レーザー内視鏡画像システム(タイプ別)、2018年~2032年(数量:千台)

表83 北米消化器内視鏡市場における共焦点レーザー内視鏡画像システム(タイプ別)、2018年~2032年(平均販売価格(USD/台))

表84 北米消化器内視鏡市場における可視化システム(タイプ別)、2018年~2032年(千米ドル)

表85 北米消化器内視鏡市場における高解像度(HD)可視化システム(タイプ別)、2018年~2032年(千米ドル)

表86 北米消化器内視鏡市場における高解像度(HD)可視化システム、タイプ別、2018年~2032年(数量:千台)

表87 北米消化器内視鏡市場における高解像度(HD)可視化システム、タイプ別、2018年~2032年(平均販売価格(USD/ユニット))

表88 北米消化器内視鏡市場における標準精細度(SD)可視化システム、タイプ別、2018年~2032年(千米ドル)

表89 北米消化器内視鏡市場における標準精細度(SD)可視化システム、タイプ別、2018年~2032年(数量:千単位)

表90 北米消化器内視鏡市場における標準精細度(SD)可視化システム(タイプ別)、2018年~2032年(平均販売価格(ASP)は米ドル/ユニット)

表91 北米における消化管内視鏡市場における消化管内視鏡治療、タイプ別、2018年~2032年(千米ドル)

表92 北米における消化管内視鏡市場における消化管内視鏡治療、タイプ別、2018年~2032年(千米ドル)

表93 北米消化器内視鏡市場における内視鏡の種類別市場規模、2018年~2032年(平均販売価格(USD/台))

表94 北米の消化管内視鏡市場における恒常性維持装置(タイプ別)、2018年~2032年(千米ドル)

表95 北米の消化管内視鏡市場における恒常性維持装置(タイプ別)、2018年~2032年(数量:千台)

表96 北米の消化管内視鏡市場における恒常性維持装置(タイプ別)、2018年~2032年(平均販売価格(USD/ユニット))

表97 北米の消化器内視鏡市場における逆流防止装置(タイプ別)、2018年~2032年(千米ドル)

表98 北米の消化器内視鏡市場における逆流防止装置(タイプ別)、2018年~2032年(数量:千台)

表99 北米の消化器内視鏡市場における逆流防止装置(タイプ別)、2018年~2032年(平均販売価格(USD/ユニット))

表100 北米消化器内視鏡市場(用途別)、2018年~2032年(千米ドル)

表101 北米消化器内視鏡市場(検査方法別)、2018年~2032年(千米ドル)

表102 北米消化器内視鏡市場(ユーザビリティ別)、2018年~2032年(単位:千米ドル)

表103 北米消化器内視鏡市場(エンドユーザー別)、2018年~2032年(千米ドル)

表104 北米消化器内視鏡市場(流通チャネル別)、2018年~2032年(千米ドル)

表105 米国消化器内視鏡市場(製品別)、2018年~2032年(千米ドル)

表106 米国消化器内視鏡市場における消化器内視鏡およびシステム(タイプ別、2018年~2032年)(単位:千米ドル)

表107 米国消化器内視鏡市場における消化器内視鏡およびシステム(タイプ別、2018年~2032年)(数量:千台)

表108 米国消化器内視鏡市場における消化器内視鏡およびシステム(タイプ別)、2018年~2032年(平均販売価格(USD/台))

表109 消化器内視鏡市場における米国内視鏡、タイプ別、2018年~2032年(千米ドル)

表110 米国消化管内視鏡市場における消化管内視鏡治療、タイプ別、2018年~2032年(千米ドル)

表111 米国消化器内視鏡市場における内視鏡の種類別市場規模、2018年~2032年(平均販売価格(USD/台))

表112 米国消化器内視鏡市場における内視鏡、モダリティ別、2018年~2032年(千米ドル)

表113 米国消化器内視鏡市場における内視鏡、モダリティ別、2018年~2032年(数量:千台)

表114 米国消化器内視鏡市場における内視鏡、モダリティ別、2018年~2032年(平均販売価格(USD/台))

表115 消化器内視鏡市場における米国内視鏡、技術別、2018年~2032年(千米ドル)

表116 米国消化器内視鏡市場における内視鏡、技術別、2018年~2032年(数量:千台)

表117 米国消化器内視鏡市場における内視鏡、技術別、2018年~2032年(平均販売価格(USD/台))

表118 米国消化器内視鏡市場における可視化システム(技術別)、2018年~2032年(千米ドル)

表119 米国消化器内視鏡市場における蛍光イメージングシステム(タイプ別)、2018年~2032年(千米ドル)

表120 米国消化器内視鏡市場における蛍光イメージングシステム(タイプ別)、2018年~2032年(数量:千台)

表121 米国消化器内視鏡市場における蛍光イメージングシステム(タイプ別)、2018年~2032年(平均販売価格(USD/台))

表122 米国消化器内視鏡市場における共焦点レーザー内視鏡画像システム(タイプ別)、2018年~2032年(千米ドル)

表123 米国消化器内視鏡市場における共焦点レーザー内視鏡画像システム(タイプ別)、2018年~2032年(数量:千台)

表124 米国消化器内視鏡市場における共焦点レーザー内視鏡画像システム(タイプ別)、2018年~2032年(平均販売価格(USD/台))

表125 米国消化器内視鏡市場における可視化システム(タイプ別)、2018年~2032年(千米ドル)

表126 米国消化器内視鏡市場における高解像度(HD)可視化システム、タイプ別、2018年~2032年(千米ドル)

表127 米国消化器内視鏡市場における高解像度(HD)可視化システム、タイプ別、2018年~2032年(数量:千台)

表128 米国消化器内視鏡市場における高解像度(HD)可視化システム、タイプ別、2018年~2032年(平均販売価格(USD/台))

表129 米国標準精細度(SD)消化器内視鏡市場における可視化システム(タイプ別)、2018年~2032年(千米ドル)

表130 米国標準精細度(SD)消化器内視鏡市場における可視化システム(タイプ別)、2018年~2032年(数量:千単位)

表131 米国消化器内視鏡市場における標準精細度(SD)可視化システム、タイプ別、2018年~2032年(平均販売価格(ASP)は米ドル/ユニット)

表132 米国消化管内視鏡市場における消化管内視鏡治療、タイプ別、2018年~2032年(千米ドル)

表133 米国消化管内視鏡市場における消化管内視鏡治療、タイプ別、2018年~2032年(千米ドル)

表134 米国消化器内視鏡市場における内視鏡の種類別市場規模、2018年~2032年(平均販売価格(USD/台))

表135 米国の消化管内視鏡市場における恒常性維持装置、タイプ別、2018年~2032年(千米ドル)

表136 米国の消化管内視鏡市場における恒常性維持装置、タイプ別、2018年~2032年(数量:千台)

表137 米国の消化管内視鏡市場における恒常性維持装置、タイプ別、2018年~2032年(平均販売価格(USD/ユニット))

表138 米国消化器内視鏡市場における逆流防止装置(タイプ別)、2018年~2032年(千米ドル)

表139 米国消化器内視鏡市場における逆流防止装置(タイプ別)、2018年~2032年(数量:千台)

表140 米国消化器内視鏡市場における逆流防止装置(タイプ別)、2018年~2032年(平均販売価格(USD/ユニット))

表141 米国消化器内視鏡市場(用途別)、2018年~2032年(千米ドル)

表142 米国消化器内視鏡市場(検査方法別)、2018年~2032年(千米ドル)

表143 米国消化器内視鏡市場(ユーザビリティ別)、2018年~2032年(単位:千米ドル)

表144 米国消化器内視鏡市場(エンドユーザー別)、2018年~2032年(千米ドル)

表145 米国消化器内視鏡市場(流通チャネル別)、2018年~2032年(千米ドル)

表146 カナダの消化器内視鏡市場(製品別)、2018年~2032年(千米ドル)

表147 カナダの消化器内視鏡市場における消化器内視鏡およびシステム、タイプ別、2018年~2032年(千米ドル)

表148 カナダの消化器内視鏡市場における消化器内視鏡およびシステム、タイプ別、2018年~2032年(数量:千台)

表149 カナダの消化器内視鏡市場における消化器内視鏡およびシステム、タイプ別、2018年~2032年(平均販売価格(USD/台))

表150 カナダの消化器内視鏡市場における内視鏡、種類別、2018年~2032年(千米ドル)

表151 カナダの消化管内視鏡市場における消化管内視鏡治療、タイプ別、2018年~2032年(千米ドル)

表152 カナダの消化器内視鏡市場における内視鏡の種類別市場規模、2018年~2032年(平均販売価格(USD/台))

表153 カナダの消化器内視鏡市場における内視鏡、モダリティ別、2018年~2032年(千米ドル)

表154 カナダの消化器内視鏡市場における内視鏡、モダリティ別、2018年~2032年(数量:千台)

表155 カナダの消化器内視鏡市場における内視鏡、モダリティ別、2018年~2032年(平均販売価格(USD/台))

表156 カナダの消化器内視鏡市場における内視鏡、技術別、2018年~2032年(千米ドル)

表157 カナダの消化器内視鏡市場における内視鏡、技術別、2018年~2032年(数量:千台)

表158 カナダの消化器内視鏡市場における内視鏡、技術別、2018年~2032年(平均販売価格(USD/台))

表159 カナダの消化器内視鏡市場における可視化システム、技術別、2018年~2032年(千米ドル)

表160 カナダの消化器内視鏡市場における蛍光イメージングシステム(タイプ別)、2018年~2032年(千米ドル)

表161 カナダの消化器内視鏡市場における蛍光イメージングシステム(タイプ別)、2018年~2032年(数量:千台)

表162 カナダの消化器内視鏡市場における蛍光イメージングシステム(タイプ別)、2018年~2032年(平均販売価格(USD/ユニット))

表163 カナダの消化器内視鏡市場における共焦点レーザー内視鏡画像システム、タイプ別、2018年~2032年(千米ドル)

表164 カナダの消化器内視鏡市場における共焦点レーザー内視鏡画像システム、タイプ別、2018年~2032年(数量:千台)

表165 カナダの消化器内視鏡市場における共焦点レーザー内視鏡画像システム、タイプ別、2018年~2032年(平均販売価格(USD/台))

表166 カナダの消化器内視鏡市場における可視化システム(タイプ別)、2018年~2032年(千米ドル)

表167 カナダの消化器内視鏡市場における高解像度(HD)可視化システム、タイプ別、2018年~2032年(千米ドル)

表168 カナダの消化器内視鏡市場における高解像度(HD)可視化システム、タイプ別、2018年~2032年(数量:千台)

表169 カナダの消化器内視鏡市場における高解像度(HD)可視化システム、タイプ別、2018年~2032年(平均販売価格(USD/ユニット))

表170 カナダの消化器内視鏡市場における標準精細度(SD)可視化システム、タイプ別、2018年~2032年(千米ドル)

表171 カナダの消化器内視鏡市場における標準精細度(SD)可視化システム、タイプ別、2018年~2032年(数量:千単位)

表172 カナダの消化器内視鏡市場における標準精細度(SD)可視化システム、タイプ別、2018年~2032年(ASP(米ドル/ユニット))

表173 カナダの消化管内視鏡市場における消化管内視鏡治療、タイプ別、2018年~2032年(千米ドル)

表174 カナダの消化管内視鏡市場における消化管内視鏡治療、タイプ別、2018年~2032年(千米ドル)

表175 カナダの消化器内視鏡市場における内視鏡、種類別、2018年~2032年(平均販売価格(USD/台))

表176 カナダの消化管内視鏡市場における恒常性維持装置、タイプ別、2018年~2032年(千米ドル)

表177 カナダの消化管内視鏡市場における恒常性維持装置、タイプ別、2018年~2032年(数量:千台)

表178 カナダの消化管内視鏡市場における恒常性維持装置、タイプ別、2018年~2032年(平均販売価格(USD/ユニット))

表179 カナダの胃腸内視鏡市場における逆流防止装置(タイプ別)、2018年~2032年(千米ドル)

表180 カナダの消化器内視鏡市場における逆流防止装置(タイプ別)、2018年~2032年(数量:千台)

表181 カナダの消化器内視鏡市場における逆流防止装置(タイプ別)、2018年~2032年(平均販売価格(USD/ユニット))

表182 カナダの消化器内視鏡市場(用途別)、2018年~2032年(千米ドル)

表183 カナダの消化器内視鏡市場、処置タイプ別、2018年~2032年(千米ドル)

表184 カナダの消化器内視鏡市場(ユーザビリティ別)、2018年~2032年(千米ドル)

表185 カナダの消化器内視鏡市場(エンドユーザー別)、2018年~2032年(千米ドル)

表186 カナダの消化器内視鏡市場(流通チャネル別)、2018年~2032年(千米ドル)

表187 メキシコの消化器内視鏡市場(製品別)、2018年~2032年(千米ドル)

表188 メキシコの消化器内視鏡市場における消化器内視鏡およびシステム、タイプ別、2018年~2032年(千米ドル)

表189 メキシコの消化器内視鏡市場における消化器内視鏡およびシステム、タイプ別、2018年~2032年(数量:千台)

表190 メキシコの消化器内視鏡市場における消化器内視鏡およびシステム、タイプ別、2018年~2032年(平均販売価格(USD/台))

表191 メキシコの消化器内視鏡市場における内視鏡、種類別、2018年~2032年(千米ドル)

表192 メキシコの消化管内視鏡市場における消化管内視鏡治療、タイプ別、2018年~2032年(千米ドル)

表193 メキシコの消化器内視鏡市場における内視鏡、種類別、2018年~2032年(平均販売価格(USD/台))

表194 メキシコの消化器内視鏡市場における内視鏡、モダリティ別、2018年~2032年(単位:千米ドル)

表195 メキシコの消化器内視鏡市場における内視鏡、モダリティ別、2018年~2032年(数量:千台)

表196 メキシコの消化器内視鏡市場における内視鏡、モダリティ別、2018年~2032年(平均販売価格(USD/台))

表197 メキシコの消化器内視鏡市場における内視鏡、技術別、2018年~2032年(千米ドル)

表198 メキシコの消化器内視鏡市場における内視鏡、技術別、2018年~2032年(数量:千台)

表199 メキシコの消化器内視鏡市場における内視鏡、技術別、2018年~2032年(平均販売価格(USD/台))

表200 メキシコの消化器内視鏡市場における可視化システム、技術別、2018年~2032年(千米ドル)

表201 メキシコの消化器内視鏡市場における蛍光イメージングシステム(タイプ別)、2018年~2032年(千米ドル)

表202 メキシコの消化器内視鏡市場における蛍光イメージングシステム(タイプ別)、2018年~2032年(数量:千台)

表203 メキシコの消化器内視鏡市場における蛍光イメージングシステム(タイプ別)、2018年~2032年(平均販売価格(USD/ユニット))

表204 メキシコの消化器内視鏡市場における共焦点レーザー内視鏡画像システム、タイプ別、2018年~2032年(千米ドル)

表205 メキシコの消化器内視鏡市場における共焦点レーザー内視鏡画像システム、タイプ別、2018年~2032年(数量:千台)

表206 メキシコの消化器内視鏡市場における共焦点レーザー内視鏡画像システム、タイプ別、2018年~2032年(平均販売価格(USD/台))

表207 メキシコの消化器内視鏡市場における可視化システム(タイプ別)、2018年~2032年(千米ドル)

表208 メキシコの消化器内視鏡市場における高解像度(HD)可視化システム、タイプ別、2018年~2032年(千米ドル)

表209 メキシコの消化器内視鏡市場における高解像度(HD)可視化システム、タイプ別、2018年~2032年(数量:千台)

表210 メキシコの消化器内視鏡市場における高解像度(HD)可視化システム、タイプ別、2018年~2032年(平均販売価格(USD/ユニット))

表211 メキシコの消化器内視鏡市場における標準精細度(SD)可視化システム、タイプ別、2018年~2032年(千米ドル)

表212 メキシコの消化器内視鏡市場における標準精細度(SD)可視化システム、タイプ別、2018年~2032年(数量:千単位)

表213 メキシコの消化器内視鏡市場における標準精細度(SD)可視化システム、タイプ別、2018年~2032年(ASP(米ドル/ユニット))

表214 メキシコの消化管内視鏡市場における消化管内視鏡治療、タイプ別、2018年~2032年(千米ドル)

表215 メキシコの消化管内視鏡市場における消化管内視鏡治療、タイプ別、2018年~2032年(千米ドル)

表216 メキシコの消化器内視鏡市場における内視鏡、種類別、2018年~2032年(平均販売価格(USD/台))

表217 メキシコの消化管内視鏡市場における恒常性維持装置、タイプ別、2018年~2032年(千米ドル)

表218 メキシコの消化管内視鏡市場における恒常性維持装置、タイプ別、2018年~2032年(数量:千台)

表219 メキシコの消化管内視鏡市場における恒常性維持装置、タイプ別、2018年~2032年(平均販売価格(USD/ユニット))

表220 メキシコの胃腸内視鏡市場における逆流防止装置(タイプ別)、2018年~2032年(千米ドル)

表221 メキシコの胃腸内視鏡市場における逆流防止装置(タイプ別)、2018年~2032年(数量:千台)

表222 メキシコの胃腸内視鏡市場における逆流防止装置(タイプ別)、2018年~2032年(平均販売価格(USD/ユニット))

表223 メキシコの消化器内視鏡市場(用途別)、2018年~2032年(千米ドル)

表224 メキシコの消化器内視鏡市場(処置タイプ別)、2018年~2032年(千米ドル)

表225 メキシコの消化器内視鏡市場(ユーザビリティ別)、2018年~2032年(単位:千米ドル)

表226 メキシコの消化器内視鏡市場(エンドユーザー別)、2018年~2032年(千米ドル)

表227 メキシコの消化器内視鏡市場(流通チャネル別)、2018年~2032年(千米ドル)

図表一覧

図1 北米消化器内視鏡市場:セグメンテーション

図2 北米消化器内視鏡市場:データ三角測量

図3 北米消化器内視鏡市場:DROC分析

図4 北米の消化器内視鏡市場:北米と地域市場の比較分析

図5 北米消化器内視鏡市場:企業調査分析

図6 北米の消化器内視鏡市場:インタビュー人口統計

図7 北米消化器内視鏡市場:DBMR市場ポジショングリッド

図8 北米消化器内視鏡市場:ベンダーシェア分析

図9 北米消化器内視鏡市場:市場エンドユーザーカバレッジグリッド

図10 北米消化器内視鏡市場:セグメンテーション

図11 北米消化器内視鏡市場(製品別)(2024年)

図12 北米消化器内視鏡市場:概要

図13 戦略的意思決定

図14 消化器疾患の罹患率の上昇が、2025年から2032年の予測期間における北米の消化器内視鏡市場の成長を牽引すると予想される

図15 再利用可能セグメントは、2025年と2032年の予測期間において北米の消化器内視鏡市場で最大のシェアを占めると予想される

図16 取引件数(年別)

図17 種類別取引件数

図18 DROC分析

図19 北米消化器内視鏡市場:製品別、2024年

図20 北米消化器内視鏡市場:製品別、2025年~2032年(千米ドル)

図21 北米消化器内視鏡市場:製品別、CAGR(2025~2032年)

図22 北米消化器内視鏡市場:製品別、ライフライン曲線

図23 北米消化器内視鏡市場:検査方法別、2024年

図24 北米消化器内視鏡市場:検査方法別、2025年~2032年(千米ドル)

図25 北米消化器内視鏡市場:検査方法別、CAGR(2025~2032年)

図26 北米消化器内視鏡市場:検査種別、ライフライン曲線

図27 北米消化器内視鏡市場:使いやすさ別、2024年

図28 北米消化器内視鏡市場:ユーザビリティ別、2025年~2032年(千米ドル)

図29 北米消化器内視鏡市場:ユーザビリティ別、CAGR(2025-2032年)

図30 北米消化器内視鏡市場:ユーザビリティ別、ライフライン曲線

図31 北米消化器内視鏡市場:用途別、2024年

図32 北米消化器内視鏡市場:用途別、2025年~2032年(千米ドル)

図33 北米消化器内視鏡市場:用途別、CAGR(2025-2032年)

図34 北米消化器内視鏡市場:用途別ライフライン曲線

図35 北米消化器内視鏡市場:エンドユーザー別、2024年

図36 北米消化器内視鏡市場:エンドユーザー別、2025年~2032年(千米ドル)

図37 北米消化器内視鏡市場:エンドユーザー別、CAGR(2025~2032年)

図38 北米消化器内視鏡市場:エンドユーザー別、ライフライン曲線

図39 北米消化器内視鏡市場:流通チャネル別、2024年

図40 北米消化器内視鏡市場:流通チャネル別、2025年~2032年(千米ドル)

図41 北米消化器内視鏡市場:流通チャネル別、CAGR(2025-2032年)

図42 北米消化器内視鏡市場:流通チャネル別、ライフライン曲線

図43 北米消化器内視鏡市場:スナップショット(2024年)

図44 北米消化器内視鏡市場:企業シェア2024年(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。