北米心臓ポンプデバイス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.48 Billion

USD

9.24 Billion

2024

2032

USD

2.48 Billion

USD

9.24 Billion

2024

2032

| 2025 –2032 | |

| USD 2.48 Billion | |

| USD 9.24 Billion | |

| % | |

|

北米心臓ポンプ装置市場のセグメンテーション、製品別(心室補助装置(VAD)、大動脈内バルーンポンプ(IABP)、完全人工心臓(TAH))、タイプ別(埋め込み型心臓ポンプ装置、体外心臓ポンプ装置)、治療法別(移植前治療(BTT)、移植候補前治療(BTC)、デスティネーションセラピー(DT)、その他の治療法)、エンドユーザー別(病院、外来手術センター、診断研究所、研究機関など) - 2032年までの業界動向と予測。

北米心臓ポンプデバイス市場規模

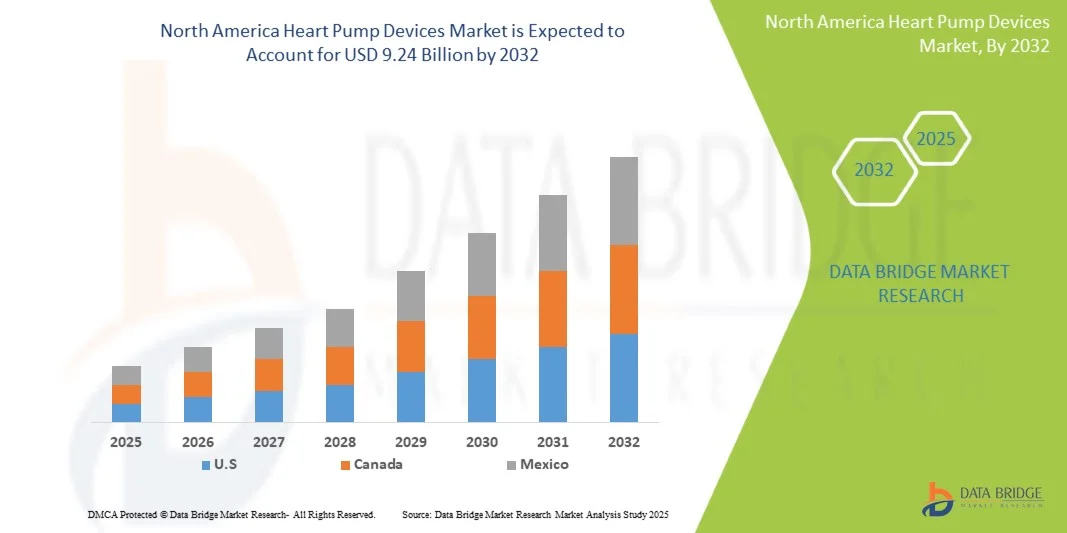

- 北米の心臓ポンプデバイス市場規模は2024年に24億8000万米ドルと評価され、予測期間中に17.87%のCAGRで成長し、2032年までに92億4000万米ドル に達すると予想されています 。

- 市場の成長は、心血管疾患の罹患率の上昇と医療機器技術の進歩によって主に推進されており、革新的な心臓サポートソリューションの採用を促進しています。

- さらに、低侵襲手術、患者の転帰改善、長期的な心臓サポートソリューションに対する需要の増加により、心臓ポンプデバイスの普及が加速し、業界の成長が大幅に促進されています。

北米心臓ポンプデバイス市場分析

- 北米の心臓ポンプデバイス市場は、心血管疾患の罹患率の上昇、高齢化人口の増加、そして高度な心臓治療オプションに対する意識の高まりにより、需要が増加しています。低侵襲性および埋め込み型心臓補助デバイスの普及が、世界的な市場拡大を牽引しています。

- 市場の成長は、主に心臓サポート機器の技術的進歩、医療インフラへの投資の増加、患者の転帰と生存率を改善する機器への嗜好の高まりによって促進されています。

- 北米の心臓ポンプデバイス市場は、高度な医療インフラ、高い患者流入、主要医療機器メーカーの強力なプレゼンス、そして心臓ケアを推進する政府の取り組みにより、2024年には米国が84.5%という最大の収益シェアを獲得し、市場を席巻しました。米国の病院や専門心臓センターでは、心不全や関連疾患を効果的に管理するために、補助人工心臓や埋め込み型ポンプなどの高度な心臓ポンプ技術の導入が進んでいます。

- カナダは、予測期間中に心臓ポンプデバイス分野で最も急速に成長する市場になると予想されており、2025年から2032年にかけて9.8%のCAGRが予測されています。この成長は、心血管疾患の罹患率の増加、医療費の増加、都市部の医療施設の拡大、都市部と準都市部の両方で高度な心臓治療へのアクセスを改善するための政府プログラムによって支えられています。

- 2024年には、北米の心臓ポンプデバイス市場において、埋め込み型心臓ポンプデバイスが収益シェア48.1%を占め、市場を席巻しました。この優位性は、低侵襲インプラント、感染リスクの低減、そして長期的な患者の移動性にあります。

レポートの範囲と北米心臓ポンプデバイス市場のセグメンテーション

|

属性 |

心臓ポンプデバイスの主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

北米心臓ポンプデバイス市場動向

「臨床現場における効率性と導入の強化」

- 北米の心臓ポンプデバイス市場における重要な加速トレンドとして、病院、専門クリニック、外来センターにおける先進的な心臓ポンプ技術の導入増加が挙げられます。この拡大により、患者ケアと処置の効率が大幅に向上しています。

- 例えば、最新の経皮的および埋め込み型心臓ポンプシステムはカテーテル検査室や集中治療室に統合されつつあり、臨床医は急性および慢性心不全の症例において迅速な循環補助を提供できるようになりました。同様に、心室補助装置(VAD)は末期心疾患の管理において専門心臓センターでますます多く使用されています。

- 心臓ポンプデバイスの技術革新(小型設計、血流制御の強化、リアルタイムモニタリング機能など)により、より安全で効果的な介入が可能になっています。これらのデバイスは、手技の複雑さを軽減し、患者の血行動態を改善し、より良い臨床転帰をサポートします。

- 心臓ポンプデバイスを心臓ケアプロトコルにシームレスに統合することで、より正確で継続的な患者管理が可能になります。リアルタイムのモニタリングと制御により、臨床医は治療を最適化し、合併症を減らし、回復時間を短縮することができます。

- より効率的で信頼性が高く、臨床的に統合された心臓ポンプシステムへのこの傾向は、心臓ケアにおける期待を根本的に変革しています。その結果、アボット、メドトロニック、アビオメッドなどの企業は、耐久性、患者の快適性、そしてデバイスの信頼性を向上させた高度な心臓ポンプソリューションを開発しています。

- 医療提供者が臨床結果の改善、合併症の減少、患者サポートの延長を優先する傾向が強まるにつれ、心臓ポンプデバイスの需要は急性期ケアと慢性期ケアの両方の分野で急速に増加しています。

北米心臓ポンプデバイス市場の動向

ドライバ

「心血管疾患の罹患率の上昇と高度な臨床導入によるニーズの高まり」

- 心不全、心原性ショック、急性心筋梗塞などの心血管疾患の増加と、病院や専門クリニックのインフラの拡大が、心臓ポンプ装置の需要の高まりの大きな要因となっています。

- 例えば、アビオメッドは2024年3月、高リスクの心臓手術における循環補助の改善を目的として、Impella心臓ポンプ・プラットフォームのアップグレード版を発売しました。主要企業によるこのような取り組みは、予測期間中の心臓ポンプ機器業界の成長を牽引すると予想されます。

- 病院や心臓ケアセンターがより良い患者転帰を提供するために努力する中、心臓ポンプデバイスは、強化された血流管理、溶血の減少、リアルタイムの血行動態モニタリングなどの高度な機能を提供し、従来の循環サポート方法を大幅に向上させています。

- さらに、低侵襲手術の採用が増加し、経皮的および埋め込み型ソリューションが好まれるようになったことで、心臓ポンプデバイスは現代の心臓ケアの不可欠な要素となっています。

- 急性および慢性心不全の管理、一時的な循環補助の提供、ICU在院期間の短縮といった能力は、病院と専門クリニックの両方で心臓ポンプデバイスの導入を促進する重要な要因です。心臓ケアプログラムの拡大とデバイスの利点に対する認識の高まりも、市場の成長にさらに貢献しています。

抑制/挑戦

「高額な費用と償還制限に関する懸念」

- 高度な心臓ポンプデバイスの比較的高額なコストは、市場への浸透を大きく阻害しています。予算に制約のある病院や診療所は、特に発展途上地域において、プレミアムシステムの導入を躊躇し、アクセスを制限する可能性があります。

- 例えば、臨床的有効性にもかかわらず、補助人工心臓や経皮的心臓ポンプの初期費用と維持費が、小規模な医療施設での導入を制限する可能性がある。

- こうしたコスト懸念に対処するには、有利な償還ポリシー、リースオプション、そして費用対効果の高いデバイスイノベーションを通じて、より広範な市場への普及を図ることが重要です。メドトロニックやアボットなどの企業は、デバイスの手頃な価格の向上と、臨床結果による費用対効果の実証に注力しています。

- 高額な機器コストという認識と、一部の地域では保険適用が限られていることが相まって、特に複数の心血管介入に予算配分を優先する医療提供者にとって、広範な導入を妨げる可能性がある。

- 価格は徐々に低下し、保険償還の認識も高まっていますが、高度な心臓ポンプ技術に対する認識されたプレミアムは依然として普及を阻害する可能性があります。教育、保険適用範囲の拡大、そしてコストの最適化を通じてこれらの課題を克服することが、市場の持続的な成長にとって不可欠です。

北米心臓ポンプデバイス市場の範囲

市場は、製品、タイプ、治療法、エンドユーザーに基づいてセグメント化されています。

• 製品別

製品別に見ると、北米心臓ポンプデバイス市場は、補助人工心臓(VAD)、大動脈内バルーンポンプ(IABP)、完全人工心臓(TAH)に分類されます。補助人工心臓(VAD)セグメントは、2024年に46.3%という最大の収益シェアで市場を席巻しました。この優位性は、高度な心不全管理における広範な導入、高い臨床信頼性、そして患者の生活の質の大幅な向上によるものです。VADは、低侵襲手術を基盤として、移植までの期間や最終治療に広く使用されています。米国の病院や専門心臓センターは、その実績ある成果、患者の安全性、そして統合モニタリングシステムから、VADを高く評価しています。保険償還プログラムの利用可能性と強力な臨床的エビデンスが、市場におけるリーダーシップをさらに強化しています。大手メーカーは、デバイスの小型化、耐久性の向上、高度なテレメトリ機能に投資し、使いやすさを向上させています。長期的なサポートと生存率の向上を求める患者の希望が、継続的な導入を促進しています。 VADは、薬物療法や心臓リハビリテーションといった他の治療法との互換性が高いため、その地位を強化しています。さらに、臨床医向けの充実した研修プログラムと、先進的な心臓治療に対する政府の支援により、安定した需要が確保されています。

完全人工心臓(TAH)セグメントは、2025年から2032年にかけて10.2%という最も高いCAGRを達成すると予想されています。この急速な成長は、心血管疾患の罹患率の増加、末期心不全ソリューションの需要の高まり、人工心臓システムの技術的進歩によって推進されています。TAHの採用は、従来の介入が不可能な患者の移植までの橋渡し療法で特に盛んです。携帯性、エネルギー効率、遠隔モニタリングの改善により、患者の使いやすさと臨床受容性が向上します。進行中の臨床試験と研究の革新が、採用率の向上に貢献しています。心臓専門医と患者の間での意識の高まりと、支援的な医療政策が、市場拡大をさらに加速させています。強化された安全プロトコル、規制当局の承認、病院管理システムとの統合により、TAHソリューションへの信頼が強化されています。高齢者人口の増加と患者流入の増加により、継続的な需要が促進されています。心臓ケア技術への政府および民間投資の増加も、TAHの採用を押し上げています。

• タイプ別

北米心臓ポンプデバイス市場は、タイプ別に見ると、植込み型心臓ポンプデバイスと体外式心臓ポンプデバイスに分類されます。植込み型心臓ポンプデバイスは、2024年の収益シェアで48.1%を占め、市場を牽引しました。この優位性は、低侵襲性インプラント、感染リスクの低減、そして長期的な患者の移動性にあります。病院は、患者のコンプライアンス向上と実証済みの臨床成果を理由に、移植までのブリッジ療法や最終治療に植込み型デバイスを好んでいます。デバイスの小型化、ワイヤレスモニタリング、エネルギー効率における継続的なイノベーションが、持続的な導入を促進しています。臨床医向けのトレーニングプログラムと、長期的な有効性を裏付ける広範な臨床エビデンスが、市場での地位を強化しています。保険償還制度と保険適用範囲の拡大も、導入を促進しています。植込み型デバイスは、専門の心臓センターで広く使用されており、患者のアクセス性を向上させています。他の心臓治療やリハビリテーションプログラムとの統合も、着実な導入に貢献しています。デバイスの耐久性、信頼性、血行動態サポートの継続的な改善が、リーダーシップを維持しています。

体外心臓ポンプデバイスは、急性心不全症例の増加と救命救急現場での導入増加に牽引され、2025年から2032年にかけて9.8%という最も高いCAGR(年平均成長率)を達成すると予想されています。ポータブル体外デバイスは、高リスク手術中の一時的な心臓サポートとして注目を集めています。病院は、これらのデバイスを適応移行および緊急介入に利用しています。強化された安全機能、リアルタイムモニタリング、デバイスの携帯性は、導入をさらに促進します。臨床医と患者の意識の高まりも、急速な普及に貢献しています。血行動態サポートの改善を可能にする技術の進歩は、信頼性を高めます。緊急心臓ケアインフラへの投資の増加は、需要を押し上げます。心血管疾患の罹患率の増加は、市場の成長を加速させます。材料と設計における継続的な製品イノベーションは、ユーザーの信頼と患者の転帰を向上させます。

• セラピーによって

北米心臓ポンプデバイス市場は、治療法に基づいて、Bridge-to-Transplant(BTT)、Bridge-to-Candidacy(BTC)、Destination Therapy(DT)、およびその他の治療法に分類されます。Bridge-to-Transplant(BTT)は、心臓移植を待つ患者数の増加とBTTデバイスの有効性の実証により、2024年には44.7%のシェアで市場を席巻しました。BTTは、その信頼性、長期的な血行動態サポート、そして移植プロトコルとの互換性から、専門の心臓センターで広く採用されています。モニタリングシステムとのデバイス統合により、患者の安全が確保されます。確固たる臨床的エビデンスと高い生存率が、BTTデバイスの採用を後押ししています。病院は、末期心不全の管理にBTTデバイスを好んでいます。保険適用と償還プログラムの利用可能性は、BTTデバイスの利用を促進します。医療従事者への継続的なトレーニングは、標準化された治療を保証します。技術の進歩は、処置の効率性を高めます。BTTデバイスは、Bridge-to-TransplantとDestination Therapyの両方をサポートできるため、柔軟性が向上します。患者の生活の質の向上も、BTTデバイスの選択を促進します。このセグメントは、確立された臨床成果により強力なリーダーシップを維持しています。

デスティネーションセラピー(DT)は、高齢化人口の増加、慢性心不全の有病率の上昇、そして移植が不可能な患者に対する長期サポートへのニーズの高まりを背景に、2025年から2032年にかけて10.5%という最も高いCAGRを達成すると予想されています。DTソリューションを提供する専門心臓センターの拡大が、DTの導入を加速させています。デバイスの安全性、携帯性、モニタリング機能の向上により、使いやすさが向上しています。患者の認知度と受容度も高まっています。技術革新は、在宅および外来でのモニタリングを支援しています。臨床ガイドラインでは、高リスク患者へのDTの推奨が増えています。政府のヘルスケアイニシアチブも導入を奨励しています。支援的な償還政策により、より広範な利用が促進されています。患者流入と慢性疾患の有病率の増加が成長を後押ししています。継続的な研究とデバイスの革新により、このセグメントの拡大がさらに加速しています。

• エンドユーザーによる

エンドユーザーに基づいて、北米の心臓ポンプデバイス市場は、病院、外来手術センター、診断ラボ、研究機関、その他に分類されます。病院は、包括的なインフラストラクチャ、訓練された専門家、複雑な心臓症例を管理する能力により、2024年には50.2%の収益シェアで市場を支配しました。病院は、移植、モニタリング、および長期管理の主要な場所です。高度な心臓センターは、高品質の結果を保証します。堅牢な手順プロトコルと緊急サポートは、着実な導入に貢献しています。臨床専門知識とデバイスの入手可能性は、市場リーダーシップを強化します。病院の心臓ユニットへの継続的な投資は、アクセス性を向上させます。病院は、複数の治療法の中心拠点として機能し、優位性を強化しています。保険および償還プログラムにより、病院の導入がさらにサポートされます。デバイスと病院管理システムの統合により、効率が向上します。

外来手術センターは、外来心臓手術、低侵襲手術、インフラ投資の増加により、2025年から2032年にかけて9.6%という最も高いCAGR(年平均成長率)を達成すると予想されています。これらのセンターは、患者の利便性、回復時間の短縮、そして費用対効果の高いソリューションを提供します。外来診療における心臓ケアサービスの拡大が、導入を促進します。ポータブルデバイスとモニタリング機能の向上により、外来環境での安全な使用が可能になります。臨床医と患者の認知度向上も成長を後押しします。高度な手術設備への投資は、機能強化を促進します。外来患者における心血管疾患の有病率の上昇も、拡大を後押しします。ポータブルポンプの技術進歩は、安全性と効率性を向上させます。遠隔医療および遠隔モニタリングシステムとの統合も、導入を加速させます。

北米心臓ポンプデバイス市場地域分析

- 北米の心臓ポンプデバイス市場は、高度な医療インフラ、高い患者流入、主要医療機器メーカーの強力なプレゼンス、そして心臓ケアを推進する政府の取り組みにより、2024年には米国が84.5%という最大の収益シェアを獲得し、市場を席巻しました。米国の病院や専門心臓センターでは、心不全や関連疾患を効果的に管理するために、補助人工心臓や埋め込み型ポンプなどの高度な心臓ポンプ技術の導入が進んでいます。

- カナダは、予測期間中に心臓ポンプデバイス分野で最も急速に成長する市場になると予想されており、2025年から2032年にかけて9.8%のCAGRが予測されています。この成長は、心血管疾患の罹患率の増加、医療費の増加、都市部の医療施設の拡大、都市部と準都市部の両方で高度な心臓治療へのアクセスを改善するための政府プログラムによって支えられています。

- この広範な採用は、医療費の高騰、確立された臨床プロトコル、そして高度な心臓ポンプ介入の利点に関する臨床医の認識の高まりによってさらに支えられている。

米国北米心臓ポンプデバイス市場分析

米国北米心臓ポンプデバイス市場は、高度な医療インフラ、高い患者流入、主要医療機器メーカーの強力なプレゼンス、そして心臓ケア強化のための政府支援プログラムに牽引され、2024年には北米で最大の収益シェア84.5%を獲得しました。病院や専門心臓センターでは、心不全や関連疾患を効果的に管理するために、補助人工心臓や埋め込み型ポンプなどの高度な心臓ポンプ技術の導入がますます進んでいます。

カナダ・北米心臓ポンプ機器市場分析

カナダ北米心臓ポンプ装置市場は、予測期間中に心臓ポンプ装置セクターで最も急速に成長する市場になると予想されており、2025年から2032年にかけて9.8%のCAGRが予測されています。この成長は、心血管疾患の罹患率の上昇、医療費の増加、都市部の医療施設の拡張、都市部と準都市部の両方で高度な心臓治療へのアクセスを改善するための政府の取り組みによって支えられています。

北米心臓ポンプ機器市場シェア

心臓ポンプ装置業界は、主に、次のような定評ある企業によって牽引されています。

- アビオメッド社(米国)

- メドトロニック(アイルランド)

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

- エドワーズライフサイエンスコーポレーション(米国)

- ソリングループ(イタリア)

- ブラウンSE(ドイツ)

- HeartWare International, Inc.(米国)

- CARMAT SA(フランス)

- HeartWare International, Inc.(米国)

- NuPulseCV(米国)

- ベルリンハートGmbH(ドイツ)

- ジャービック・ハート社(米国)

- SynCardia Systems, LLC(米国)

- LivaNova PLC(英国)

北米心臓ポンプデバイス市場の最新動向

- 2024年12月、米国食品医薬品局(FDA)は、SmartAssist搭載Impella 5.5およびSmartAssist搭載Impella CP心臓ポンプの適応症を、症候性急性非代償性心不全および心原性ショックを有する特定の小児患者に追加しました。この市販前承認(PMA)は、FDAが医療機器の安全性と有効性に関して付与する最高レベルの承認です。

- アボットは2024年10月、心不全が悪化し、先進的な治療法の恩恵を受けられる可能性のある患者の転帰を改善することを目的とした、この種の試験としては初めてのTEAM-HF臨床試験を開始しました。この試験は、末期心不全を発症するリスクが最も高い患者を特定するための新たな客観的基準を確立し、病状の進行段階のより早期に救命につながる治療選択肢を提供することを目指しています。

- 2024年5月、スタンフォード大学医学部は小児用心臓ポンプデバイスの臨床試験を開始し、心臓移植を待つ子供たちを支援する可能性を示しました。このデバイスは、心不全を患う若年患者にとって、移植待機期間中の現実的な解決策を提供することで、そのギャップを埋めることを目指しています。

- アボットは2024年1月、2026年までにハートメイトII左心室補助装置(LVAD)の生産を中止する計画を発表した。この決定は、進行性心不全患者の転帰改善を示しているハートメイト3 LVAD技術の進歩に同社が注力していることを反映している。

- 2025年3月、BiVACOR社は、重症両心室性心不全患者に対する移植までの橋渡し治療として、BiVACOR全人工心臓(TAH)の安全性と性能を評価するため、FDA承認のヒト初となる早期実現可能性試験(EFS)を開始しました。この革新的なデバイスは、磁気浮上技術を用いて持続的な血流を提供し、既存の心臓ポンプデバイスの限界を克服することを目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。