北米感染症診断市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

8.98 Billion

USD

15.39 Billion

2025

2033

USD

8.98 Billion

USD

15.39 Billion

2025

2033

| 2026 –2033 | |

| USD 8.98 Billion | |

| USD 15.39 Billion | |

| % | |

|

北米感染症診断市場のセグメンテーション:製品別(試薬、アッセイ、機器)、検査方法別(検査室、POC)、技術別(免疫診断、微生物学、PCR、NGS、INAAT)、手法別(従来手法、生化学手法、分子生物学的手法)、疾患別(細菌感染症、ウイルス感染症、中枢神経系感染症、心血管感染症、真菌感染症、消化器感染症、性感染症、その他)、エンドユーザー別(診断検査機関、学術・医療機関、受託研究機関、病院・外科センター、外来診療所・在宅医療) - 業界動向と2033年までの予測

北米感染症診断市場規模

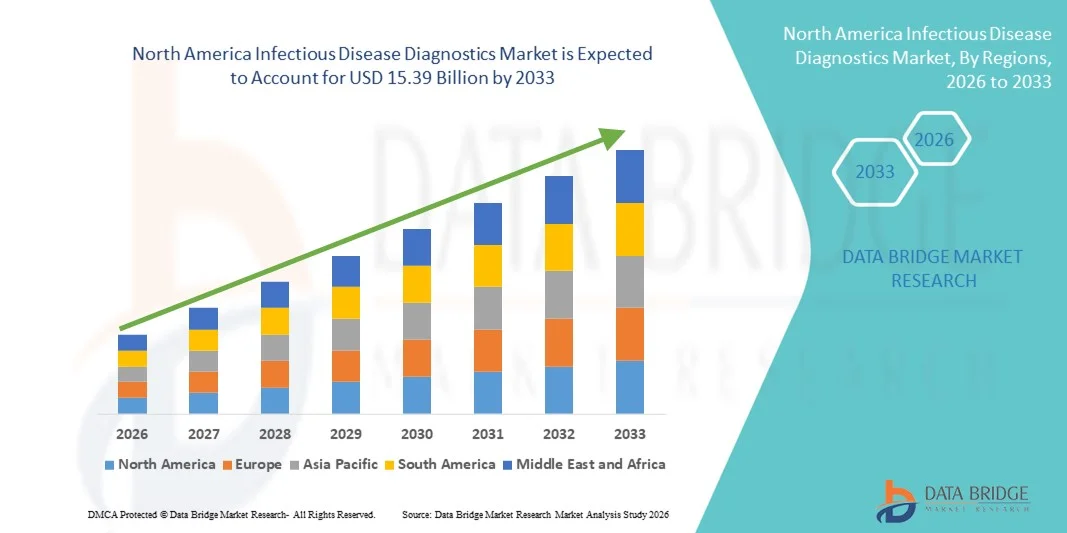

- 北米の感染症診断市場規模は、2025年には89億8,000万米ドルと評価され、予測期間中の年平均成長率(CAGR)6.90%で、2033年には153億9,000万米ドル に達すると予測されている。

- 市場の成長は、感染症の蔓延、迅速かつ正確な診断ソリューションへの需要の高まり、分子診断とポイントオブケア検査における継続的な技術進歩によって大きく促進されており、病院、診断検査室、地域医療現場における疾病の検出と監視の改善につながっている。

- さらに、疾病管理・予防に関する政府の取り組みの拡大、医療インフラの拡充、公衆衛生プログラムへの資金増加、早期診断に対する意識の高まりなどが、感染症診断ソリューションの導入を加速させ、業界の成長を大きく後押ししている。

北米感染症診断市場分析

- 分子アッセイ、免疫アッセイ、迅速ポイントオブケア検査などの感染症診断ソリューションは、早期発見、タイムリーな治療決定、効果的な疾病監視を可能にする能力があるため、病院と分散型医療の両方において、現代の医療システムにおいてますます重要な構成要素となっています。

- 感染症診断に対する需要の高まりは、主にウイルス感染症や細菌感染症の蔓延、早期診断に対する意識の高まり、スクリーニングプログラムの拡大、そしてアウトブレイクへの備えとパンデミック対応への重視の高まりによって促進されている。

- 米国は、2025年に感染症診断市場において最大の収益シェア39.6%を占め、市場を牽引しました。これは、高度な検査インフラ、分子診断技術の普及、高額な医療費、そして主要な診断企業の存在が特徴であり、国内全体で病院ベースおよびポイントオブケア検査が大幅に成長しています。

- カナダは、予測期間中に感染症診断市場において最も急速に成長する国になると予想されており、公衆衛生インフラへの投資の増加、迅速検査ソリューションへの需要の高まり、診断検査室の拡大、感染症の監視と予防を強化することを目的とした政府の支援策などを背景に、2026年から2033年にかけて年平均成長率(CAGR)8.7%で拡大すると見込まれています。

- 検査室セグメントは、検査量の多さと高度な診断インフラの整備により、2025年には市場収益の62.3%を占め、最大のシェアを獲得した。

レポートの範囲と感染症診断市場のセグメンテーション

|

属性 |

感染症診断の主要市場インサイト |

|

対象分野 |

|

|

対象国 |

北米

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成する市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業といった市場シナリオに関する洞察に加え、専門家による詳細な分析、患者疫学、パイプライン分析、価格分析、規制枠組みなども含まれています。 |

北米における感染症診断市場の動向

分子診断と迅速なポイントオブケア検査の進歩

- 感染症診断市場における主要かつ加速的なトレンドは、高度な分子診断技術と迅速なポイントオブケア(POC)検査ソリューションの普及拡大です。これらのイノベーションは、世界中の医療システムにおける感染症の検出、監視、管理の方法を変革しています。

- 例えば、COVID-19パンデミック中にRT-PCRベースの診断プラットフォームが広く使用されたことで、検査能力が大幅に向上し、インフルエンザ、結核、HIVなどの疾患における迅速な分子診断のベンチマークが確立されました。同様に、Cepheid社のGeneXpertのような小型のPOC分子システムは、高感度かつ迅速な検査結果で、患者の近くでの検査を可能にしました。

- 複数の病原体を単一の検体から同時に検出できるマルチプレックスアッセイの普及が進むにつれ、診断効率はさらに向上している。これは、症状が重複する呼吸器感染症や消化器感染症において特に有益であり、臨床医がウイルス感染症と細菌感染症を正確に鑑別し、適切な治療を迅速に開始することを可能にする。

- さらに、等温増幅法やCRISPRベースの診断プラットフォームにおける技術進歩は、より迅速で費用対効果が高く、特異性の高い疾患検出に貢献している。これらの技術は、中央集権型の検査室への依存度を低減し、農村部や資源の限られた地域での分散型検査を可能にする。

- 自宅でできるセルフテストキットへの移行も勢いを増しており、特にHIVやCOVID-19などの疾患において顕著である。これらのキットは検査へのアクセス性を高め、医療負担を軽減し、早期発見を促進することで、公衆衛生全体の成果を向上させる。

- 全体として、迅速で持ち運び可能かつ高感度な診断ツールの継続的な革新は、臨床意思決定プロセスを再構築し、世界的な疾病監視システムを強化している。

北米感染症診断市場の動向

ドライバ

感染症の蔓延と早期診断への意識の高まり

- 感染症の世界的な負担の増大は、感染症診断市場の需要を促進する主要な要因であり続けている。

- 新たな病原体の出現、以前は制御されていた感染症の再流行、そして抗菌薬耐性の増加により、正確かつ迅速な診断ソリューションの必要性がますます高まっている。

- 例えば、世界の保健機関によると、結核、マラリア、HIV/AIDS、季節性インフルエンザは毎年何百万人もの人々に影響を与え続けており、COVID-19やサル痘などの新たな感染症の発生は、迅速な診断体制の重要性を改めて浮き彫りにしました。世界各国の政府はパンデミック中に診断インフラを大幅に拡充し、市場の長期的な成長の勢いを生み出しました。

- 早期疾患発見の重要性に対する一般市民および臨床医の意識の高まりが、その普及をさらに加速させている。早期かつ正確な診断は、タイムリーな治療開始を可能にし、感染率を低下させ、進行期疾患の管理に伴う医療費を最小限に抑える。

- さらに、医療費の増加、検査インフラの改善、疾病監視プログラムの強化を目的とした政府の支援策も市場拡大に貢献している。多くの国が、HIV、肝炎、その他の感染症の大規模感染を抑制するために、国家スクリーニングプログラムに投資している。

- 発展途上国における診断検査施設の拡大や、感染症の報告・追跡のためのデジタルヘルス技術の導入も、市場の成長を後押ししている。これらの取り組みは疫学的モニタリングを強化し、潜在的な感染症発生への迅速な対応を可能にする。

- 感染症の発生率の上昇と、早期かつ正確な診断への重視の高まりが相まって、感染症診断市場の成長を大きく促進している。

抑制/挑戦

低資源環境における高額な検査費用とアクセス制限

- 技術の進歩にもかかわらず、高度な診断プラットフォームや分子検査に伴う高額な費用は、特に低・中所得国における普及の大きな課題となっている。高度な機器の設置、保守、校正には多額の資金投資が必要となる。

- 例えば、リアルタイムPCRプラットフォームや自動分析装置といった分子診断システムは多額の設備投資を必要とするため、地方の診療所や小規模な医療施設では利用が制限される。さらに、試薬や消耗品に関連する継続的な費用が、全体の財政負担をさらに増大させる。

- 発展途上地域における限られた検査施設のインフラと熟練した医療従事者の不足も、高度な診断技術の効果的な導入を阻害している。多くの遠隔地では、電力供給の安定性、コールドチェーン保管、訓練を受けた技術者の不足が、信頼性の高い検査サービスの実施を妨げている。

- さらに、規制の複雑さや製品承認の遅延は、革新的な診断ソリューションの新規市場への導入を遅らせる可能性がある。国によって規制基準が異なるため、製造業者にとってコンプライアンス上の課題がさらに増える。

- データ管理と統合の課題、特にデジタルヘルスフレームワークが整備されていない地域では、効率的な疾病報告と監視に影響を及ぼします。合理化されたデータシステムがなければ、感染症の発生をリアルタイムで監視することは困難になります。

- 感染症診断市場における公平なアクセスと持続的な成長を確保するためには、コスト削減戦略、官民連携、インフラ開発、能力開発イニシアチブを通じてこれらの課題に対処することが不可欠となる。

北米感染症診断市場の範囲

市場は、製品、検査、技術、手法、条件、エンドユーザーに基づいて区分される。

- 副産物

製品別に見ると、感染症診断市場は試薬、アッセイ、機器に分類されます。試薬セグメントは、診断手順全体にわたる繰り返し使用と、検査室や病院での継続的な需要により、2025年には市場収益の44.5%を占め、最大のシェアを占めました。試薬はPCR、免疫アッセイ、微生物検査に不可欠な消耗品であり、安定した収益を生み出します。世界的に感染症検査の量が増加していることが、このセグメントの成長を大きく支えています。ウイルス感染症や細菌感染症の検査頻度が高いため、繰り返し購入が増加します。診断検査室やスクリーニングプログラムの拡大も需要をさらに高めています。試薬製剤の技術進歩により、感度と特異性が向上しています。早期疾患検出を促進する政府の取り組みは、試薬消費量の増加に貢献しています。アウトブレイクやパンデミックの増加は、信頼性の高い試薬の需要を増幅させます。ポイントオブケア検査の増加も試薬の使用を促進しています。強力な流通ネットワークにより、世界中で製品が入手可能です。設備投資と比較してコスト効率が高いことが、優位性を支えています。継続的な製品イノベーションにより、このセグメントの主導的地位がさらに強化されています。

機器セグメントは、自動化の進展と高度な分子診断プラットフォームの採用により、2026年から2033年にかけて10.8%という最も速いCAGRを記録すると予想されています。ハイスループット検査システムの需要の高まりにより、病院や診断ラボへの設置が加速しています。PCRおよびNGSプラットフォームの技術進歩により、効率と精度が向上しています。特に新興国における医療インフラへの投資の増加により、機器の調達が促進されています。AIベースの分析と診断機器の統合により、迅速な結果解釈が可能になっています。検査室の近代化に対する政府の資金提供により、成長がさらに促進されています。ポイントオブケア環境における小型で持ち運び可能な機器の需要が拡大に貢献しています。感染制御と監視への注目の高まりにより、採用が促進されています。メーカーと医療提供者間の連携により、市場浸透が強化されています。集中型で自動化された検査室への移行により、機器の需要が高まっています。分子検査機能の拡大により、成長がさらに加速しています。継続的な研究開発投資により、技術のアップグレードが保証され、セグメントの急速なCAGRを支えています。

- テストによって

検査に基づいて、市場は検査室とPOCに区分されます。検査室セグメントは、検査量の多さと高度な診断インフラストラクチャの利用可能性により、2025年に62.3%という最大の市場収益シェアを占めました。検査室は、包括的で高精度の診断サービスを提供します。集中検査により、品質管理と標準化された結果が保証されます。感染症の蔓延の増加により、サンプル処理が増加します。政府のスクリーニングプログラムは、検査室の優位性をさらに後押しします。高度な分子プラットフォームは主に検査室に設置されています。熟練した専門家と確立されたプロトコルにより、信頼性が向上します。自動化システムの統合により、効率が向上します。先進地域の強力な償還フレームワークにより、成長が維持されます。リファレンスラボの拡大により、能力が強化されます。感染症の研究活動の増加により、需要がさらに後押しされます。早期診断に対する意識の高まりにより、セグメントのリーダーシップが強化されます。

POCセグメントは、迅速かつ分散型の検査の必要性に後押しされ、2026年から2033年にかけて12.6%という最も速いCAGRを記録すると予想されています。即時結果に対する需要の高まりは、診療所や遠隔地での導入を促進します。技術の進歩は、携帯型デバイスの精度を向上させます。アウトブレイク管理への注目の高まりは、POCの使用を後押しします。在宅医療のトレンドは、セルフテストキットの需要を促進します。所要時間の短縮は、患者管理を向上させます。農村部での医療アクセスの拡大は、成長を加速させます。迅速診断を促進する政府の取り組みは、導入を強化します。費用対効果と使いやすさは、選好を高めます。早期発見に関する意識の高まりは、需要に貢献します。デジタルヘルスプラットフォームとの統合は、追跡を強化します。継続的な製品イノベーションは、力強い成長軌道を支えます。

- テクノロジーによって

技術に基づいて、市場は免疫診断、微生物学、PCR、NGS、INAATに分類されます。PCRセグメントは、病原体検出における高い感度と特異性により、2025年に市場シェア28.9%を占めて支配的でした。PCRは、ウイルス感染症や新興病原体に広く使用されています。分子検査の採用が拡大するにつれて需要が高まります。自動化とリアルタイムPCRの進歩により効率が向上します。複数のアッセイに対する規制当局の承認により採用が強化されます。分子診断への投資の増加が拡大を促進します。世界的なアウトブレイクの増加がPCRの利用を後押しします。臨床的精度と迅速なターンアラウンドが好まれる要因です。病院の分子検査室の拡大が成長を促進します。マルチプレックス検査プラットフォームとの統合により効率が向上します。研究機関はPCRベースの方法に大きく依存しています。強力な償還政策により、支配力がさらに維持されます。

NGSセグメントは、包括的な病原体プロファイリング能力を背景に、2026年から2033年にかけて年平均成長率(CAGR)13.4%で最も速い成長が見込まれています。監視やアウトブレイク追跡における利用の増加が成長を支えています。シーケンスコストの低下がアクセス性を向上させています。個別化医療イニシアチブが普及を加速させています。ゲノミクス研究への資金提供が需要を高めています。高度なバイオインフォマティクスツールがデータ解釈を強化しています。精密診断の拡大が普及を支えています。バイオテクノロジー企業と病院間の連携の拡大がイノベーションを加速させています。抗菌薬耐性検出における新たなアプリケーションが成長を牽引しています。ゲノム技術に対する認識の高まりが拡大を支えています。ゲノム監視に関する政府の取り組みが市場浸透を高めています。継続的な技術革新がセグメントの成長をさらに促進しています。

- 技術によって

技術に基づいて、市場は従来技術、生化学技術、分子技術に分類されます。分子技術セグメントは、高い診断精度と迅速なターンアラウンドタイムにより、2025年には収益の47.2%を占め、市場を牽引しました。PCRやその他の核酸増幅検査などの分子法は、病原体の精密な同定に広く採用されています。世界的に感染症の蔓延が増加していることが、持続的な需要を支えています。分子プラットフォームの自動化により、スループットと運用効率が向上します。高度な検査室インフラへの投資の増加により、導入がさらに加速しています。強力な規制承認と臨床検証により、医師の信頼が高まります。早期かつ正確な疾患検出への注目の高まりにより、利用が強化されます。デジタル報告システムとの統合により、ワークフローが効率化されます。病院ベースの分子検査室の拡大が成長を支えています。感染症監視プログラムへの政府資金提供により、需要がさらに促進されます。分子アッセイの継続的な研究開発により、感度と特異性が向上します。精密診断に関する認識の高まりにより、このセグメントの市場における主導的地位が強化されます。

生化学的手法セグメントは、迅速な抗原および抗体ベースの検出技術の進歩に牽引され、2026年から2033年にかけて年平均成長率(CAGR)9.7%で最も速い成長が見込まれています。これらの手法は、費用対効果の高い集団スクリーニングプログラムでますます好まれるようになっています。新興国における需要の高まりは、手頃な価格による拡大を後押ししています。分散型および地域ベースの検査への注目の高まりは、普及を促進しています。継続的な技術改良により、検査の信頼性と性能が向上しています。ポイントオブケア環境での使用拡大は、成長を加速させています。早期診断を促進する公衆衛生イニシアチブは、さらに普及を促しています。最小限のインフラ要件により、生化学的手法は農村地域に適しています。予防医療に対する意識の高まりは、需要を強化しています。診断企業と医療提供者間の連携は、アクセス性を向上させています。迅速検査キットは、使いやすさと迅速な結果により人気が高まっています。継続的なイノベーションは、予測期間を通じてセグメントの持続的な成長を保証します。

- 条件付き

病態に基づいて、市場は細菌感染症、ウイルス感染症、中枢神経系感染症、心血管感染症、真菌感染症、消化器感染症、性感染症、その他に分類されます。呼吸器系および血液媒介性ウイルス疾患の世界的な負担が大きいため、ウイルス感染症セグメントは2025年に36.8%のシェアを占めて支配的でした。頻繁なアウトブレイクにより、診断検査量が大幅に増加します。政府のワクチン接種およびスクリーニングプログラムにより、需要がさらに刺激されます。高度な分子診断ツールおよび免疫診断ツールにより、検出精度が向上します。早期ウイルス検出に関する意識の高まりにより、ルーチンスクリーニングがサポートされます。病院および検査ネットワークの拡大により、能力が強化されます。感染症対策プログラムへの資金増加により、成長が促進されます。ウイルス診断キットに対する強力な規制サポートにより、普及が促進されます。新興ウイルス株に関する研究の増加により、イノベーションがサポートされます。迅速検査プラットフォームの採用により、アクセス性が向上します。デジタルヘルスシステムとの統合により、モニタリング効率が向上します。継続的なグローバル旅行と都市化により、検査需要が維持されます。

性感染症分野は、世界的な罹患率の上昇と意識向上イニシアチブの増加により、2026年から2033年にかけて年平均成長率(CAGR)11.5%で最も速い成長が見込まれています。政府およびNGO主導のスクリーニングキャンペーンは、定期的な検査を促進します。機密性の高い自宅での性感染症検査ソリューションの受け入れが進むにつれて、普及が加速します。性感染症クリニックの拡大は、アクセス性を向上させます。迅速および分子レベルの性感染症診断における技術的進歩は、信頼性を向上させます。若年人口の増加とライフスタイルの変化は、検査率の上昇に貢献します。予防医療を強調する公衆衛生キャンペーンは、成長を促進します。遠隔医療サービスの統合は、患者の利便性を向上させます。予防医療への投資の増加は、需要を強化します。新興市場で手頃な価格の検査キットが入手可能になることで、利用が促進されます。先進国における償還制度の改善は、拡大をさらに後押しします。継続的なイノベーションと意識向上プログラムは、力強いCAGR成長を維持します。

- エンドユーザーによる

エンドユーザーに基づいて、市場は診断検査機関、学術機関および医療機関、受託研究機関、病院および外科センター、外来診療所、在宅医療に分類されます。診断検査機関セグメントは、検査量の多さと高度なインフラストラクチャに支えられ、2025年に41.7%という最大の収益シェアを占めました。検査機関は、複数の感染症に対する包括的な検査機能を提供します。熟練した専門家の存在により、信頼性の高い結果が保証されます。自動化システムの統合により、効率と所要時間が向上します。政府および民間の医療資金により、検査機関の能力が強化されます。リファレンスラボの拡大により、大規模な処理能力が強化されます。病院や診療所とのパートナーシップの拡大により、サンプル流入が増加します。高度な分子プラットフォームの採用により、優位性が促進されます。厳格な品質管理プロトコルにより、標準化された結果が保証されます。確認検査および特殊検査に対する需要の高まりが成長を支えます。有利な償還政策により、サービスがさらに維持されます。集中診断システムへの注目の高まりにより、市場リーダーシップが強化されます。

在宅医療分野は、セルフテストの普及と遠隔医療の統合の拡大により、2026年から2033年にかけて12.1%という最も速いCAGRを記録すると予測されています。便利でプライベートな診断ソリューションに対する消費者の嗜好の高まりが拡大を後押ししています。技術の進歩により、正確な在宅迅速診断キットが実現しています。遠隔医療プラットフォームは、遠隔での相談と解釈を容易にします。予防医療に対する意識の高まりが、セルフスクリーニングの傾向を後押ししています。eコマースチャネルの拡大により、アクセス性が向上しています。分散型医療を促進する政府の取り組みが、さらなる成長を刺激しています。高齢者人口の増加により、在宅モニタリングの需要が高まっています。病院への通院回数の減少とコスト削減により、患者の嗜好が高まっています。スマートフォンアプリと診断キットの統合により、使いやすさが向上しています。パンデミックによる在宅検査への行動の変化は、引き続き普及に影響を与えています。継続的な製品イノベーションにより、予測期間を通じてこの分野のCAGRは堅調に推移しています。

北米感染症診断市場の地域別分析

- 北米は、高度に発達した医療インフラ、強力な疾病監視システム、そして先進的な診断技術の早期導入を背景に、2025年には最大の収益シェアを獲得し、感染症診断市場を牽引しました。この地域は、多額の医療費支出、確立された検査ネットワーク、そして研究開発への継続的な投資といった恩恵を受けています。さらに、呼吸器感染症、HIV、肝炎、新興ウイルス感染症などの感染症の蔓延が進むにつれ、病院、検査機関、そして診療現場において、迅速かつ正確な診断ソリューションの必要性が高まっています。

- この地域の成長は、分子診断プラットフォームの広範な統合、臨床検査室の自動化、マルチプレックスおよび迅速抗原検査ソリューションの採用によってさらに促進されています。北米の医療提供者は、早期の疾病検出、アウトブレイクの制御、および抗菌薬耐性モニタリングを重視しており、これらが相まって革新的な診断アッセイとハイスループット検査システムへの需要を高めています。

- 有利な償還制度、強力な規制支援、そして大手診断機器メーカーの存在も、市場拡大に大きく貢献している。携帯型分子診断装置や家庭用感染症検査キットなど、継続的な技術革新により、都市部と準都市部の両方でタイムリーな診断へのアクセスが強化されている。

米国感染症診断市場のインサイト

米国の感染症診断市場は、2025年に39.6%という最大の収益シェアを獲得し、感染症診断市場を牽引しました。これは、高度な検査インフラ、分子診断技術の普及、高額な医療費、そして大手診断企業の存在によって特徴づけられます。米国では、PCRベースの検査、免疫測定法、次世代シーケンシングプラットフォームにおける継続的なイノベーションに支えられ、病院内検査とポイントオブケア検査が大幅に増加しています。感染症監視プログラムへの投資の増加と、近年の世界的流行を受けての備えの取り組みにより、全国的な診断能力がさらに強化されました。加えて、公衆衛生機関、研究機関、民間診断企業間の緊密な連携により、迅速な対応能力が向上し、医療施設全体で検査ソリューションが広く利用可能になっています。

カナダの感染症診断市場に関する洞察

カナダの感染症診断市場は、予測期間中、感染症診断市場において最も急速に成長する国になると予想されており、2026年から2033年にかけて年平均成長率(CAGR)8.7%で拡大する見込みです。同国の成長は、公衆衛生インフラへの投資増加、迅速かつ分散型の検査ソリューションへの需要の高まり、そして各州における診断検査施設の拡大によって牽引されています。感染症モニタリングの強化、地方における医療アクセスの改善、パンデミックへの備えの強化に焦点を当てた政府の支援策は、高度な診断技術の導入を加速させています。さらに、カナダが予防医療戦略と早期発見プログラムを重視していることも、予測期間を通じて市場の持続的な成長に大きく貢献すると予想されます。

北米感染症診断市場シェア

感染症診断業界は、主に以下のような実績のある企業によって牽引されています。

- F. ホフマン・ラ・ロシュ社(スイス)

- アボット・ラボラトリーズ(米国)

- サーモフィッシャーサイエンティフィック社(米国)

- ダナハー・コーポレーション(米国)

- バイオ・ラッド・ラボラトリーズ社(米国)

- ベクトン・ディキンソン・アンド・カンパニー(米国)

- シーメンス・ヘルスケアーズAG(ドイツ)

- QIAGEN NV(オランダ)

- ホロジック社(米国)

- バイオメリュー社(フランス)

- グリフォルス社(スペイン)

- パーキンエルマー社(米国)

- シーゲン株式会社(韓国)

- マインドレイ・バイオメディカル・エレクトロニクス株式会社(中国)

- アジレント・テクノロジー社(米国)

- GenMark Diagnostics, Inc. (米国)

- QuidelOrtho Corporation (米国)

- ルミネックス・コーポレーション(米国)

- ヴェルフェン(スペイン)

- SDバイオセンサー株式会社(韓国)

北米感染症診断市場の最新動向

- In March 2025, bioMérieux received U.S. FDA 510(k) clearance for its VITEK COMPACT PRO system, an automated system for microorganism identification (ID) and antibiotic susceptibility testing (AST) that enhances clinical laboratories’ ability to diagnose infectious diseases and support antimicrobial resistance management

- In March 2025, Revvity, Inc. (through EUROIMMUN) launched the IDS i20 analytical platform, a fully automated chemiluminescence immunoassay (ChLIA) system that enables high-throughput infectious disease testing alongside other specialty assays — CE-marked and FDA listed for clinical diagnostics

- In April 2025, BD (Becton, Dickinson and Company) received U.S. FDA 510(k) approval for its Respiratory Viral Panel (RVP) for the BD MAX System, which rapidly differentiates influenza A, SARS-CoV-2, influenza B, and respiratory syncytial virus (RSV) from a single test — enhancing multiplex respiratory pathogen detection

- In July 2025, Seegene Inc. launched the STAgora infectious disease analytics platform, a next-generation system integrating real-time diagnostic data and statistical modeling to improve epidemiological insights and outbreak response capabilities

- In September 2024, Roche launched the cobas Respiratory flex test, powered by TAGS (Temperature-Activated Generation of Signal) technology, capable of identifying up to 12 respiratory pathogens from one patient sample, improving high-throughput molecular diagnostics performance in clinical labs

- In January 2024, QIAGEN introduced two new syndromic testing panels (Gastrointestinal Panel 2 and Meningitis/Encephalitis Panel) for its QIAstat-Dx system in India with CDSCO approval, expanding local access to multiplex diagnostics for critical infectious diseases

- In February 2023, Thermo Fisher Scientific announced the launch of its Applied Biosystems TaqPath PCR kits for a range of infectious diseases — including multi-drug-resistant tuberculosis (MTB MDR), hepatitis B (HBV), hepatitis C (HCV), and HIV — with regulatory licensing from India’s CDSCO to be manufactured locally with partner Mylab Discovery Solutions. These kits support screening, diagnosis, monitoring therapeutic response, and identifying genetic risk factors

- In April 2023, QIAGEN launched its QIAstat-Dx syndromic testing solution in Japan with a respiratory panel capable of detecting more than 20 pathogens from a single sample, strengthening syndromic infectious disease diagnostics in the Asia-Pacific region

- In June 2023, T2 Biosystems submitted an application to the U.S. FDA for Breakthrough Device designation for its Candida auris diagnostic test and announced plans to add this target to its FDA-cleared T2Candida Panel — a step toward broader rapid fungal diagnostics

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。