北米の手術室機器サプライ市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.59 Billion

USD

12.75 Billion

2025

2033

USD

7.59 Billion

USD

12.75 Billion

2025

2033

| 2026 –2033 | |

| USD 7.59 Billion | |

| USD 12.75 Billion | |

| % | |

|

北米の手術室機器供給市場のセグメンテーション、製品別(器具、付属品)、用途別(整形外科および外傷手術、心臓血管手術、消化器外科、腎臓内科、脳神経外科、腫瘍外科、一般外科、その他)、エンドユーザー別(病院、専門手術センター、外来手術センター) - 2033年までの業界動向と予測

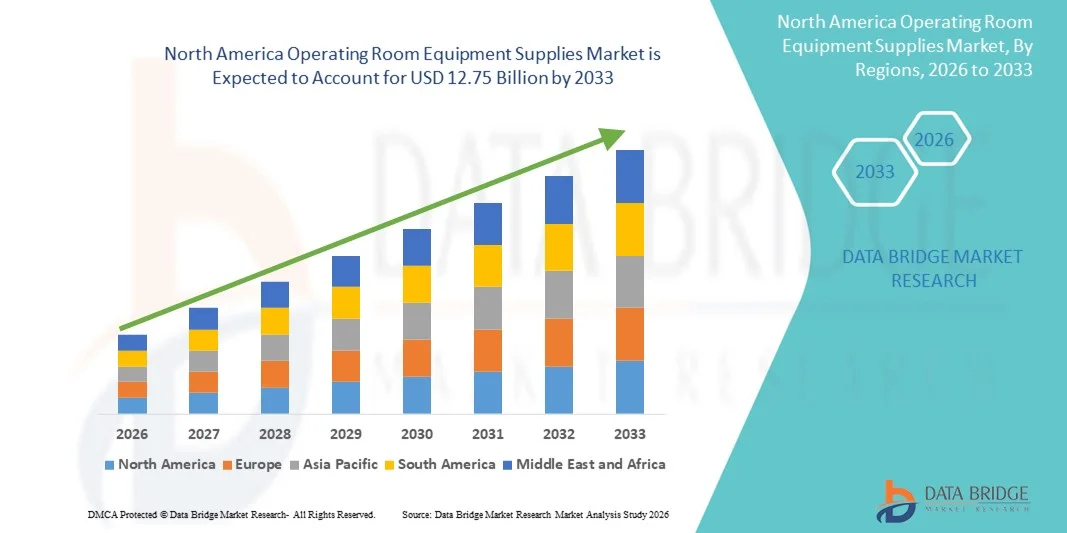

北米の手術室機器供給市場規模

- 北米の手術室機器供給市場規模は2025年に75億9000万米ドルと評価され、予測期間中に6.7%のCAGRで成長し、2033年までに127億5000万米ドル に達すると予想されています 。

- 市場の成長は、外科手術件数の増加、病院インフラ投資の増加、外科器具や使い捨て手術室用品の技術的進歩によって主に推進されている。

- さらに、患者の安全性向上、感染リスクの低減、手術効率の向上への関心の高まりにより、高品質で信頼性の高い手術室機器および消耗品の需要が高まっています。これらの要因が重なり、高度なORソリューションの導入が加速し、業界の成長を大きく後押ししています。

北米の手術室機器供給市場分析

- 手術器具、消耗品、特殊機器を含む手術室機器供給品は、手術の精度、患者の安全性、および手順の効率性を高める役割を果たすため、病院と外来手術センターの両方で現代の医療インフラのますます重要な構成要素となっています。

- 手術室機器供給の需要の高まりは、主に外科手術件数の増加、病院インフラ投資の増加、感染制御と患者の転帰への関心の高まりによって促進されています。

- 米国は、高度な医療インフラ、高い医療費、主要な業界プレーヤーの存在を特徴とし、2025年には手術室機器供給市場で62.7%という最大の収益シェアを獲得して市場を支配した。

- カナダは、医療インフラの発展、医療費の増加、高度な外科的ソリューションに対する需要の増加により、予測期間中に手術室機器供給市場で最も急速に成長する国になると予想されています。

- 手術室機器供給市場において、器具セグメントは、手順の正確性、安全性、および高度な外科技術との互換性を確保する上で重要な役割を果たしているため、2025年には49.5%の市場シェアを獲得し、市場を支配しました。

レポートの範囲と北米の手術室機器供給市場のセグメンテーション

|

属性 |

北米の手術室機器供給の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

北米の手術室機器供給市場の動向

低侵襲手術とロボット支援手術の進歩

- 北米の手術室機器供給市場における重要かつ加速的な傾向として、手術の精度を高め、患者の回復時間を短縮し、手術結果を改善する低侵襲手術およびロボット支援手術技術の導入が増加しています。

- 例えば、ダヴィンチ手術システムは全米の病院で広く使用されており、外科医は大きな切開の必要性を減らしながら、高度な器用さと制御で複雑な手術を行うことができます。

- 手術室に高度な画像、ナビゲーション、ロボット機器を統合することで、リアルタイムの視覚化と手術精度の向上が可能になり、これらのシステムと互換性のある特殊な消耗品や機器の需要が高まっています。

- 病院では、ワークフローを合理化し、処置時間を短縮し、安全性を高め、従来の手術器具と並行してロボットツールをシームレスに操作できるようにする相互接続された手術プラットフォームを手術室に装備することが増えています。

- より正確で、技術主導で、効率的な外科的ソリューションへのこの傾向は、手術室のパフォーマンスに対する期待を根本的に再形成し、メドトロニックなどの企業が高度な低侵襲器具やロボット対応の消耗品を開発するきっかけとなっています。

- 医療提供者が患者の安全、効率、および結果の改善を優先するにつれて、ロボット支援手術や低侵襲手術をサポートするOR機器の需要は、病院や手術センター全体で急速に高まっています。

- スマートOR管理システムの導入が増加しており、機器追跡、在庫管理、予測メンテナンスを統合して運用効率を最適化し、手順の遅延を削減しています。

- 遠隔手術や遠隔支援手術の増加により、外科医と専門医の間で高忠実度のコミュニケーション、リアルタイム画像、遠隔コラボレーションを可能にする機器の機会が生まれています。

北米の手術室機器供給市場の動向

ドライバ

手術件数の増加と病院インフラ投資

- 外科手術件数の増加と病院インフラへの多額の投資が相まって、手術室機器供給の需要を大きく押し上げている。

- 例えば、2025年3月、ホロジック社は、増大する医療ニーズに対応するために、高頻度の低侵襲手術に重点を置き、外来センター向けの外科機器の提供を拡大すると発表しました。

- 病院は患者の安全性と手術結果の向上を目指しており、使い捨て手術器具、画像機器、精密機器などの高度な手術室用品の導入が増えています。

- さらに、現代の外科技術に対応するために手術室をアップグレードすることに重点を置いているため、医療施設全体で互換性のある機器や消耗品に対する一貫した需要が高まっています。

- 医療費の増加と、病院の近代化を支援する政府の取り組みが相まって、公立病院と私立病院の両方で革新的なORソリューションの導入が促進され、市場全体の成長が促進されています。

- 慢性疾患の増加と人口の高齢化により手術の需要が高まり、手術室機器の消費が増加しています。

- 医療機器メーカーと医療提供者間の戦略的パートナーシップと協力により、製品の採用が加速し、最先端のOR技術の導入が促進されています。

抑制/挑戦

高コストと規制遵守のハードル

- 高度な手術器具、ロボットシステム、使い捨ての手術室消耗品は高額なため、特に小規模の病院や予算が限られている施設では導入が制限される可能性があります。

- 例えば、インテュイティブ・サージカル社のダ・ヴィンチシステムのような高価なロボット支援手術ツールは、多額の先行投資を必要とするため、一部の医療提供者が手術室のアップグレードを躊躇する可能性がある。

- FDA承認を含む外科用器具および消耗品に対する厳格な規制基準は、メーカーや病院にとって、導入前にコンプライアンスを確保する上で課題となっている。

- 滅菌基準、患者の安全、規制文書の維持は、特に新しい技術や高精度機器の場合、OR機器の導入に複雑さとコストを追加します。

- 病院の近代化が進む中、革新的な資金調達、モジュール式機器ソリューション、合理化された規制経路を通じてコストとコンプライアンスの課題を克服することが、持続的な市場成長に不可欠となる。

- 高度なOR機器を操作するための訓練を受けた外科スタッフが限られているため、特に専門の訓練を受けにくい小規模病院や地方の病院では、導入が遅れる可能性がある。

- 高品質の外科器具や消耗品のサプライチェーンの混乱は調達の遅れを招き、病院の運営に影響を与え、機器の広範な導入を制限する可能性がある。

北米の手術室機器供給市場の範囲

市場は、製品、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- 製品別

製品別に見ると、市場は器具と付属品に分類されます。器具は、手術の正確性、安全性、高度な外科技術との互換性を確保する上で重要な役割を果たしていることから、2025年には49.5%という最大の収益シェアで市場を席巻しました。病院や専門外科センターは、特に心臓血管外科や脳神経外科などの複雑な手術において、その精度と耐久性から高品質の外科器具を重視しています。ロボット支援手術や低侵襲手術の導入により、腹腔鏡手術ツールや精密整形外科用デバイスなどの高度な器具の需要がさらに高まっています。メーカーは、人間工学、滅菌効率、手術結果を改善するために器具を継続的に革新しており、それが市場での魅力を高めています。米国では、病院の予算が潤沢で手術件数が多いことが、このセグメントの持続的な優位性に貢献しています。器具はまた、規制遵守と確立された臨床的信頼のために、新しい使い捨て代替品よりも好まれています。

アクセサリーは、ドレープ、縫合糸、手術用トレイ、特殊使い捨て製品などの補助消耗品の需要増加に支えられ、2026年から2033年にかけて7.8%という最も高い成長率を記録すると予想されています。アクセサリーは手術器具を補完するものであり、感染制御、効率化、そして手術手順の標準化に不可欠です。厳格な感染予防ガイドラインの導入に伴い、単回使用および使い捨ての手術室用消耗品が急増しており、この分野の成長を後押ししています。さらに、外来手術センターや専門病院への投資増加により、安全でスムーズな手術ワークフローを実現する、信頼性が高く費用対効果の高いアクセサリーへの需要が高まっています。病院では、特定の手術に合わせてカスタマイズされたアクセサリーキットを選択するケースが増えており、これも迅速な導入を促進しています。

- アプリケーション別

用途別に見ると、市場は整形外科・外傷外科、心臓血管外科、消化器外科、腎臓内科、脳神経外科、腫瘍外科、一般外科、その他に分類されています。2025年には、筋骨格系疾患、骨折、スポーツ関連の怪我の増加に牽引され、整形外科・外傷外科が28.6%のシェアで市場を席巻しました。骨ドリル、整形外科用インプラント、固定装置などの高度な器具は、特に米国の病院で関節置換術や外傷修復手術を行う際に需要が高まっています。低侵襲整形外科技術の増加により、精密手術器具の採用がさらに増加しています。高齢化社会と活動的なライフスタイルが手術件数の増加に寄与し、市場優位性を支えています。病院や専門センターは、患者の転帰を改善し、回復時間を短縮するために、最先端の整形外科器具を優先しています。この部門はまた、米国における整形外科手術に対する償還支援の恩恵を受けており、高品質機器の調達を奨励しています。

脳神経外科は、神経疾患の増加、脊椎手術、そしてロボット支援脳神経外科手術の進歩に牽引され、2026年から2033年にかけて8.5%という最も高い成長率を記録すると予想されています。外科医は脳および脊椎手術用の高精度な器具と特殊な使い捨て器具を必要としており、需要を押し上げています。ナビゲーションシステム、画像診断装置、そして低侵襲性脳神経外科ツールの統合が、これらの導入を加速させています。さらに、病院は複雑な症例を効率的に治療するため、脳神経外科手術対応の手術室への投資を進めています。神経疾患に対する意識の高まりと早期診断の傾向も、手術件数の増加に寄与しており、この分野の成長をさらに支えています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、専門外科センター、外来手術センターに分類されます。病院は、手術件数の増加、確立されたインフラ、そして高度なOR機器や器具への投資能力により、2025年には57.2%という最大の収益シェアで市場を支配しました。病院は複数の専門分野にわたる幅広い手術を実施しており、多様なOR用品や器具が必要です。患者流入の増加、病院の改修に対する政府の資金提供、そして患者の転帰改善への注力は、持続的な優位性を支えています。病院はまた、院内滅菌・メンテナンス機能の恩恵を受けており、これにより器具の利用効率が向上します。大規模病院では、ロボット支援手術や低侵襲手術を実施することが多く、高度な器具の需要を促進しています。

専門外科センターは、整形外科、眼科、外来心臓センターといった集中的な外科ケアモデルの台頭に牽引され、2026年から2033年にかけて9.1%という最も高い成長率を記録すると予想されています。これらのセンターは、効率性、患者のターンオーバー、そして手術に特化した器具を優先するため、専門手術室機器への強い需要を生み出しています。米国における外来および選択的手術サービスの拡大は、これらの導入をさらに加速させています。センターでは、ターンアラウンドタイムの短縮と手術の安全性向上のため、使い捨てアクセサリーや低侵襲器具の導入がますます進んでいます。また、大量手術向けにカスタマイズされた手術キットを提供する医療機器メーカーとの提携も、この成長を支えています。

北米の手術室機器供給市場の地域分析

- 米国は、高度な医療インフラ、高い医療費、主要な業界プレーヤーの存在を特徴とし、2025年には手術室機器供給市場で62.7%という最大の収益シェアを獲得して市場を支配した。

- 国内の医療提供者は、複数の専門分野にわたって外科手術の精度、患者の安全性、および手順の効率を高める、高品質で信頼性の高い器具と消耗品を優先しています。

- この広範な採用は、医療費の高騰、患者の安全を確保する強力な規制枠組み、大手医療機器メーカーの存在によってさらに支えられており、米国はこの地域における手術室機器供給の主要市場としての地位を確立しています。

米国手術室機器供給市場の洞察

米国の手術室機器供給市場は、手術件数の増加、病院インフラの高度化、そして最新OR技術への投資増加を背景に、2025年には北米で最大の収益シェア62.7%を獲得すると予測されています。医療提供者は、患者の安全性、手術効率、そして手術結果の向上を目指し、高品質の手術器具、使い捨て製品、アクセサリーを重視しています。低侵襲手術やロボット支援手術の導入拡大、そして統合OR管理システムの導入も、市場の成長をさらに加速させています。さらに、大手医療機器メーカーの存在と医療費の高騰は、継続的なイノベーションと先進機器の導入を支えています。米国市場は北米で最も成熟度が高く、技術的に先進的な市場であり、この地域全体の優位性を牽引しています。

カナダの手術室機器供給市場の洞察

カナダの手術室機器供給市場は、病院の近代化と専門外科センターの拡張への投資増加に牽引され、予測期間中に北米で最も高い成長率を示すと予想されています。患者の安全、感染管理、手術効率に対する意識の高まりにより、高品質の器具、使い捨て消耗品、高度な手術室アクセサリーの導入が加速しています。医療インフラの改善に向けた政府の取り組みと慢性疾患の蔓延は、手術件数の増加に寄与し、市場拡大を支えています。カナダの病院では、低侵襲手術やロボット支援手術技術の導入が進み、需要がさらに高まっています。遠隔手術やコネクテッド手術室システムへのトレンドも、カナダをこの地域における急成長市場として位置付けています。

メキシコの手術室機器供給市場の洞察

メキシコの手術室機器供給市場は、医療インフラへの投資増加、病院の近代化、そして都市部における外科手術件数の増加を背景に、予測期間中、着実に拡大すると予測されています。手術の安全性、感染管理、そして先進医療技術の導入に対する意識の高まりが、高品質な手術室機器および使い捨て消耗品の需要を促進しています。医療へのアクセスと病院の改修を支援する政府の取り組みは、手術施設の近代化を加速させています。さらに、国際的な医療機器メーカーと現地の販売代理店との連携により、先進機器の入手性が向上しています。低侵襲手術や遠隔医療に対応した手術室技術の導入も、メキシコ市場の成長に貢献しています。

北米の手術室機器供給市場シェア

北米の手術室機器供給業界は、主に次のような定評ある企業によって牽引されています。

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

- ストライカー(米国)

- STERIS plc(米国)

- メドトロニック(アイルランド)

- ジンマー・バイオメット(米国)

- CONMED Corporation(米国)

- ボストン・サイエンティフィック・コーポレーション(米国)

- BD(米国)

- アートレックス社(米国)

- ヒルロム・ホールディングス(米国)

- みずほOSI(米国)

- ゲティンゲAB(スウェーデン)

- オリンパス株式会社(日本)

- Koninklijke Philips NV (オランダ)

- Drägerwerk AG & Co. KGaA (ドイツ)

- スミス・ネフュー(英国)

- GEヘルスケア(米国)

- 富士フイルムホールディングス株式会社(日本)

- Karl Storz SE & Co. KG (ドイツ)

北米の手術室機器供給市場の最近の動向は何ですか?

- 2025年1月、Mindray North Americaは初の手術台となるHyBase V6手術台を発売しました。これにより、同社はORテーブル分野に参入し、手術室機器市場におけるプレゼンスを拡大しました。この新しい手術台は、様々な患者プロファイルや手術手順に対応できるよう柔軟に設計されており、人間工学に基づいた快適性、スムーズなアクセス、そして機器の容易な収納を実現し、ORワークフローと患者のポジショニングの改善を目指しています。

- 2024年3月、ゲティンゲは、2024年周術期登録看護師協会会議(AORN)において、Maquet Corin ORテーブルとMaquet Ezea手術灯の米国での発売を発表しました。スマートテーブル機能と最適化された照明により、手術ワークフローの合理化、患者とスタッフの安全性の向上、手術室の効率化を実現する新しいソリューションを病院に提供します。

- 2024年2月、バーチャルインシジョンコーポレーションは、成人の結腸切除手術用に承認された世界初の小型ロボット支援手術(miniRAS)デバイスであるMIRA™手術システムの米国規制当局の承認(FDA販売承認)を取得しました。これにより、限られたスペースやリソースでもロボット支援手術へのアクセスが広がり、北米の手術室でコンパクトでリソースをあまり消費しないロボットシステムの採用が拡大することを示しています。

- GEヘルスケアは2023年1月、CT誘導インターベンションナビゲーションシステムを専門とするIMACTIS社を買収し、米国市場におけるインターベンションガイダンスおよび画像誘導治療の能力を強化すると発表しました。この買収により、手術室における低侵襲および経皮的処置で使用される高度なCTナビゲーション技術の範囲が拡大します。

- 2022年12月、Mindrayは、手術室における照明の改善、柔軟な位置決め、そして照明条件の最適化を目的として設計された新しいHyLED Cシリーズ手術灯をリリースしました。Mindrayによると、HyLED Cシリーズは、均一な光照射野を実現するマルチパッチ照明、調整可能な光点サイズと色温度、そして開腹手術と低侵襲手術の両方において視認性と手術精度を向上させる人間工学に基づいた操作性などの機能を備えています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。