北米のペットフードフレーバーおよび原料市場、製品タイプ別(フレーバーおよび嗜好性向上剤、カビ抑制剤、抗菌剤、ペレット結合剤、酵素、アミノ酸、飼料酸性化剤、プロバイオティクス、ビタミン、窒素、植物性、カロテノイド、微量ミネラル、酸化防止剤、マイコトキシン結合剤、共着色剤、保存料など)、ペットフードタイプ別(ドッグフード、キャットフード、アクアペットフード、鳥の餌など)、ソース(動物ベース、植物ベース、酵母など)、形態(乾燥および液体)、機能性(保存、加工、栄養など)、カテゴリー(オーガニックおよび従来型)、流通チャネル(直接および間接)業界動向および2030年までの予測。

北米のペットフードフレーバーと原料市場の分析と洞察

近年、ペットを飼ったりペットフードを購入したりするコストが大幅に増加しており、これが北米のペットフードのフレーバーと原料市場の主な原動力となっています。ペットの飼い主がさまざまな種類のペットフードに費やすお金が増えるにつれて、北米のペットフード市場もペットの数の増加とともに成長しています。市場の主な原動力のいくつかは、犬と猫の飼育の増加と、生産性と健康の改善への重点の高まりです。手頃な価格と入手のしやすさから、現在最も安全なペットフードは合成物質で作られています。さらに、穀物不使用やビーガンのペットフードに対する消費者の需要の顕著な変化により、全体的な需要が押し上げられています。ペットフードは小売店、スーパーマーケット、オンラインストアなど、複数のプラットフォームで簡単に入手できるため、業界は引き続き成長すると予想されます。

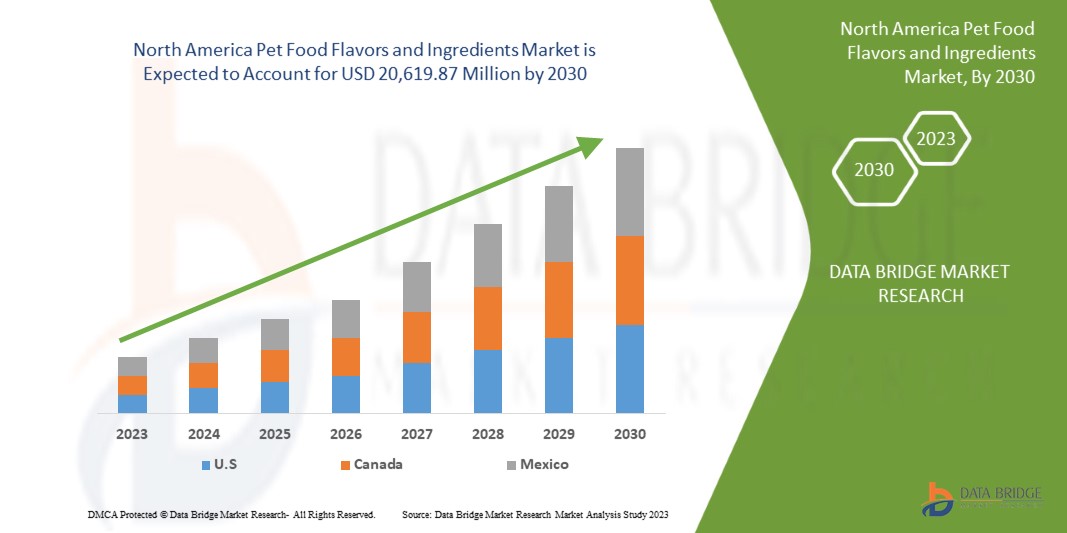

Data Bridge Market Research の分析によると、北米のペットフードのフレーバーと原料市場は、予測期間中に 10.2% の CAGR で成長し、2030 年までに 206 億 1,987 万ドルに達する見込みです。北米のペットの採用増加とペットフードの高品質化により、製品タイプが市場で最大のタイプ セグメントを占めています。この市場レポートでは、価格分析、特許分析、技術進歩についても詳細に取り上げています。

|

レポートメトリック |

詳細 |

|

予測期間 |

2023年から2030年 |

|

基準年 |

2022 |

|

歴史的な年 |

2021 (2020~2016年にカスタマイズ可能) |

|

定量単位 |

売上高(百万米ドル)、販売数量(個数)、価格(米ドル) |

|

対象セグメント |

製品タイプ別 (フレーバーおよび嗜好性向上剤、防カビ剤、抗菌剤、ペレット結合剤、酵素、アミノ酸、飼料酸性化剤、プロバイオティクス、ビタミン、窒素、植物性、カロテノイド、微量ミネラル、酸化防止剤、マイコトキシン結合剤、共着色剤、保存料など)、ペットフードタイプ別 (ドッグフード、キャットフード、アクアペットフード、鳥類用フードなど)、原料別 (動物性、植物性、酵母など)、形態別 (乾燥および液体)、機能性別 (保存、加工、栄養など)、カテゴリー別 (オーガニックおよび従来型)、流通チャネル別 (直接および間接)。 |

|

対象国 |

米国、カナダ、メキシコ |

|

対象となる市場プレーヤー |

Glanbia PLC、Ingredion、Barentz、Kerry Group plc.、Cargill, Incorporated、ADM、BASF SE、International Flavors & Fragrances Inc.、DSM、Symrise、Kemin Industries, Inc. およびそのグループ企業、Chr. Hansen Holding A/S、Lallemand Inc.、The Scoular Company、Roquette Frères、Balchem Inc.、Wysong、The Peterson Company、Omega Protein Corporation など。 |

市場の定義

ペットフードは、家畜用の特別な食品、またはペットの栄養ニーズを満たすように設計された食品です。ペットフードは、肉などの植物または動物製品で、ペットに与えるために使用されます。果物や野菜、動物製品、穀物や油糧種子、ビタミン、ミネラルはすべてペットフードに含まれています。ペットフードの成分には、ビタミン、繊維、タンパク質、炭水化物、カルシウムが豊富に含まれています。穀物や野菜は通常、特にドッグフードに使用されます。各成分は、動物の体を豊かにするために不可欠です。肉のタンパク質含有量は一般的に高いと考えられており、食品に風味を加えます。肉、鶏肉、穀物などの多くの成分は安全であると考えられており、市販前の承認は必要ありません。動物の代謝と消化に不可欠なオメガ3脂肪酸とオメガ6脂肪酸も生産されています。ペットフードメーカーは、ペットの栄養バランスをとるためにさまざまな成分を使用しています。防腐剤、コンディショナー、乳化剤、安定剤、および色や風味の代替品として機能することに加えて、ペットフードにも使用されます。

北米のペットフードのフレーバーと原料市場の動向

このセクションでは、市場の推進要因、利点、機会、制約、課題について理解します。これらについては、以下で詳しく説明します。

ドライバー

- 世界中で高級ペットフードの人気が高まり、ペットの飼育率が急増

The North America pet food flavor ingredients market is poised to show strong growth due to increased adoption of pets, rising expenditure on pet care, increasing demand for insect-based pet food, and a booming pet food market. The pet industry has grown exponentially in recent years. According to the American Pet Products Association, about 85 million households have a pet, and pet ownership has increased from 56 percent to 68 percent over the past 30 years. The introduction of technology and online shopping has contributed to some of the changes in pet ownership. Due to the effects of COVID-19, many people have been forced to stay at home for long periods, either due to shelter-in-place orders or due to work-from-home advice. Soon after, the amount of time spent at home increased, and adoptions and fosters were registered at pet shelters. Since the outbreak of the COVID-19 pandemic, the number of pets around the world has increased significantly. Also, emerging pet food ingredients market trends, such as the increasing popularity of premium foods across the country, are driving the growth of the pet food flavors and ingredients market, and this trend is expected to continue during the forecast period.

Thus, the surge in pet adoption rate and the growing popularity of premium pet foods around the globe are expected to act as an opportunity for the market's growth.

- Increasing demand for customized pet foods from pet owners

Pet owners are adopting the mindset that personalization is right, not a privilege, and the ability for pet owners to have input in what they buy has impacted the pet food industry. Pet owners are now willing to pay more for customized pet food products that satisfy their pet's particular dietary needs. When generational differences among pet owners are considered, young pet owners are expected to pay more for customized treats/pet foods than older pet owners. This shows that the trend toward customization is expected to continue to grow as younger shoppers start their pet parenting journey and gain more buying power.

Thus, increasing demand for customized pet foods from pet owners is expected to act as a driving factor for market growth.

Restraint

- Stringent mandates for pet food manufacturers

Pet food manufacturers, government agencies, and veterinarians play vital roles in ensuring the safety of pet food and safeguarding pets and their owners. It behooves veterinary practitioners to be aware of recent federal legislation affecting pet food safety, the role of the manufacturer in producing safe foods, and their own role in identifying potential pet food–related illnesses, reporting suspected cases and educating pet owners about pet food safety. Since pet food requires extreme safety in production, several associations and governments have set strict standards that manufacturers must adhere to, especially in Western countries. Strict oversight of pet food, from ingredients to production and sales to distribution, market rigidity may prevent large companies from investing in the sector and hamper the growth of the North America pet food flavors and ingredients market in the coming years.

Thus, stringent mandates for pet food manufacturers are expected to act as a restraining factor for the market's growth.

Opportunity

- Increasing demand for cannabidiol (CBD) pet food

A safe and well-processed cannabinoid derived from hemp, CBD pet supplements support pet health by working with their endocannabinoid systems. Some of the main reasons many pet owners turn to CBD pet food are that it supports healthy joints, helps promote cardiovascular function, and prevents the spread of heartworms. In 2020, U.S. pet sales were nearly USD 800 million, and consumers are willing to pay more for pet health services. CBD pet supplements offer a number of claims, including wheat, corn, and soy free, which means they are all-natural and contribute to market growth.

Moreover, growing consumer awareness of nutritional advantages associated with hemp derivatives and increasing production of industrial hemp have directed the growth of the market for hemp derivatives. CBD foods are expected to last longer than traditional pet foods.

Thus, increasing demand for cannabidiol pet food is expected to act as an opportunity for market growth.

Challenge

- Increasing competition in the pet food flavors and ingredients market

The companies within the industry are expected to grow even more in the future, which will create high competition in the pet food flavors and ingredients market. New market players are coming up with innovative marketing strategies, such as offering products at lower costs and using innovative ingredients, which is a challenging factor for the tier-1 and tier-2 players. Competition among companies exists when they produce and market similar services and products aimed at the same consumer group. This is becoming a challenging factor for companies to gain significant market share. Big giants in the pet food flavors and ingredients market, such as ADM, Koninklijke DSM N.V., and DuPont among others, have extensive distribution networks, strong North America footprint, and strong R&D, which poses a problem for small players to compete with these players. A large number of players in Europe's pet food industry increases the completion in the pet food flavors and ingredients market.

Thus, increasing competition in the pet food flavors and ingredients market is expected to act as a challenge for market growth.

Post-COVID-19 Impact on North America Pet Food Flavors and Ingredients Market

The COVID-19 pandemic has had a somewhat positive impact on the pet food flavors and ingredients market. Since the outbreak of the COVID-19 pandemic, the number of pets adopted across the globe. has increased at a significant pace. This rise in the adoption of pets is acting as a catalyst for the market's growth.

Manufacturers are making various strategic decisions to bounce back post-COVID-19. The players are conducting multiple R&D activities and product launches, and strategic partnerships to improve the technology and test results involved in the pet food flavors and ingredients market.

Recent Developments

- In January 2022, Kerry Group Plc, the world's leading taste and nutrition company, officially opened a new 21,500-square-foot state-of-the-art facility at its Jeddah operation in the Kingdom of Saudi Arabia. The company has invested over EUR 80 million in the region over the past four years and this new facility, which is Kerry's largest in the Middle East, North Africa and Turkey (MENAT) region, is one of the most modern and efficient in the world and will produce great tasting, nutritious and sustainable food ingredients which will be distributed across the Middle East. This has helped the company to grow.

- 2022年11月、ADMは、今後数年間の食品、飲料、動物栄養業界を形成し、市場の成長を促進する北米の消費者動向に関する3回目の年次見通しを発表しました。健康と幸福、持続可能性、食糧安全保障の交差点を分析し、ADMは消費者の進化する行動、態度、願望を詳述する8つの領域を特定しました。この8つの領域は、イノベーションを刺激するアンカーポイントとして機能し、2023年に向けて新しい製品とサービスの波を先導します。これにより、同社は製品ポートフォリオを拡大することができました。

北米のペットフードフレーバーおよび原料市場の範囲

北米のペットフードのフレーバーと原料市場は、製品タイプ、ペットフードの種類、ソース、形式、機能、カテゴリ、流通チャネルに分類されています。セグメント間の成長は、ニッチな成長分野と市場にアプローチするための戦略を分析し、コアアプリケーション領域とターゲット市場の違いを決定するのに役立ちます。

製品タイプ別

- 風味と嗜好性を高めるもの

- カビ抑制剤

- 抗菌剤

- ペレットバインダー

- 酵素

- アミノ酸

- 飼料用酸性化剤

- プロバイオティクス

- ビタミン

- 窒素

- 植物由来

- カロテノイド

- 微量ミネラル

- 抗酸化物質

- マイコトキシン結合剤

- 共着色剤

- 防腐剤

- その他

製品タイプに基づいて、北米のペットフードフレーバーおよび原料市場は、フレーバーおよび嗜好性向上剤、カビ防止剤、抗菌剤、ペレット結合剤、酵素、アミノ酸、飼料酸性化剤、プロバイオティクス、ビタミン、窒素、植物性、カロテノイド、微量ミネラル、抗酸化剤、マイコトキシン結合剤、共着色剤、防腐剤、その他に分類されます。

ペットフードの種類別

- ドッグフード

- 猫の餌

- アクアペットフード

- 鳥の餌

- その他

ペットフードの種類に基づいて、北米のペットフードのフレーバーと原料市場は、ドッグフード、キャットフード、アクアペットフード、鳥の餌、その他に分類されます。

情報源別

- 動物由来

- 植物由来

- 酵母

- その他

北米のペットフードのフレーバーと原料市場は、供給源に基づいて、動物ベース、植物ベース、酵母、その他に分類されます。

フォーム別

- ドライ

- 液体

形態に基づいて、北米のペットフードのフレーバーと原料市場は、乾燥型と液体型に分類されます。

機能別

- 保存

- 処理

- 栄養

- その他

機能性に基づいて、北米のペットフードのフレーバーと原料市場は、保存、加工、栄養、その他に分類されます。

カテゴリー別

- オーガニック

- 従来の

カテゴリーに基づいて、北米のペットフードのフレーバーと原料市場は、オーガニックと従来型に分類されます。

流通チャネル別

- 直接

- 間接的

流通チャネルに基づいて、北米のペットフードフレーバーおよび原料市場は、直接型と間接型に分類されます。

北米のペットフードフレーバーおよび原料市場の地域分析/洞察

北米のペットフードのフレーバーと原料市場が分析され、製品タイプ、ペットフードの種類、ソース、形式、機能、カテゴリ、流通チャネル別に市場規模の情報が提供されます。

この市場レポートでカバーされている国は、米国、カナダ、メキシコです。

- 2023年には、Kerry Group plc、Cargill、Incorporated、ADM、BASF SEなどの主要企業の強力な存在により、米国が北米のペットフードフレーバーおよび原料市場を支配すると予想されます。

レポートの国別セクションでは、市場の現在および将来の傾向に影響を与える国内市場における個別の市場影響要因と規制の変更も提供しています。新規販売、交換販売、国の人口統計、規制行為、輸出入関税などのデータ ポイントは、各国の市場シナリオを予測するために使用される主要な指標の一部です。また、国別データの予測分析を提供する際には、北米ブランドの存在と可用性、地元および国内ブランドとの競争が激しいか少ないために直面する課題、販売チャネルの影響も考慮されます。

競争環境と北米のペットフードフレーバーおよび原料市場シェア分析

北米のペットフードのフレーバーと原料市場の競争状況は、競合他社ごとに詳細を提供します。含まれる詳細には、会社概要、会社の財務状況、収益、市場の可能性、研究開発への投資、新しい市場への取り組み、生産拠点と施設、会社の強みと弱み、製品の発売、製品試験パイプライン、製品の承認、特許、製品の幅と幅、アプリケーションの優位性、技術ライフライン曲線などがあります。提供されている上記のデータ ポイントは、北米のペットフードのフレーバーと原料市場への会社の重点にのみ関連しています。

北米のペットフードフレーバーおよび原料市場で事業を展開している主要企業には、Glanbia PLC、Ingredion、Barentz、Kerry Group plc、Cargill, Incorporated、ADM、BASF SE、International Flavors & Fragrances Inc.、DSM、Symrise、Kemin Industries, Inc. およびそのグループ企業、Chr. Hansen Holding A/S、Lallemand Inc.、The Scoular Company、Roquette Frères、Balchem Inc.、Wysong、The Peterson Company、Omega Protein Corporation などがあります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 北米のペットフードフレーバーおよび原料市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間2.3年

2.4 DBMR TRIPODデータ検証モデル

2.5 主要なオピニオンリーダーとの一次インタビュー

2.6 多変量モデリング

2.7 市場アプリケーションカバレッジグリッド

2.8 製品ライフライン曲線

2.9 DBMR市場ポジショングリッド

2.1 ベンダーシェア分析

2.11 二次資料

2.12 仮定

3 概要

4つのプレミアムインサイト

4.1 ポーターのファイブフォース

4.2 エンドユーザーの購買決定に影響を与える要因

4.3 主要MARETプレーヤーが採用している成長戦略

4.3.1 見本市やビジネスイベントへの参加

4.3.2 ペットショーを開催して認知度を高める

4.3.3 高品質な製品の提供

4.3.4 魅力的なパッケージ

4.3.5 電子商取引ウェブサイトでのペットフード製品の販売

4.3.6 電子メールによるマーケティング

4.3.7 ブランドアンバサダーの雇用

4.3.8 顧客からのフィードバック

4.4 北米のペットフードフレーバーと原料市場 - 年間ベースで見た世界中のペットフードの輸入と輸出の分析

4.5 業界の動向と将来の展望

4.5.1 将来の展望:

4.5.2 結論:

4.6 技術革新の概要

4.7 価格分析 – 北米のペットフードフレーバーおよび原料市場

4.8 主要メーカーの生産能力

4.9 北米のペットフードフレーバーおよび原料市場:原材料調達分析

4.9.1 肉

4.9.2 大豆

4.9.3 シーフード

4.1 北米ペットフードフレーバーおよび原料市場のサプライチェーン

4.10.1 原材料調達

4.10.2 ペットフードおよび原材料の生産/加工

4.10.3 マーケティングと流通

4.10.4 エンドユーザー

4.11 北米ペットフードフレーバーおよび原料市場のバリューチェーン

5 北米のペットフードフレーバーおよび原料市場:規制枠組み

5.1 ペットフードの分類(中国)

5.2 ラベル表示要件(北米)

5.3 ラベル表示要件(欧州連合)

5.4 ペットフード認証

5.4.1 オーガニック

5.4.2 海洋管理協議会(MSC)

5.4.3 ビーガン

5.4.4 GMP+FSA

5.4.5 FAMI-QSコード

5.4.6 安全な飼料/安全な食品認証プログラム

6 市場概要

6.1 ドライバー

6.1.1 世界中で高級ペットフードの人気が高まり、ペットの飼育率が急増

6.1.2 身体的な健康から全体的な健康への移行

6.1.3 ペットオーナーからのカスタマイズされたペットフードの需要の増加

6.1.4 ペットには1日1食ではなく少量の食事を与えることを重視する

6.2 拘束

6.2.1 ペットフード製造業者に対する厳格な規制

6.2.2 ペットフードへの化学物質の導入

6.2.3 特定のペットフードと心臓病の関連性

6.2.4 ペットフード製品への不純物混入

6.3 機会

6.3.1 カンナビジオール(CBD)ペットフードの需要増加

6.3.2 市場における最高級ペットフード製品

6.3.3 ペットフードへの代替タンパク質原料の導入

6.3.4 電子商取引部門はペットフードのフレーバーと原料市場において引き続き機会を創出している

6.4 課題

6.4.1 ペットフードのフレーバーと原料市場における競争の激化

6.4.2 偽造品の脅威

7 北米ペットフードフレーバーおよび原料市場(製品タイプ別)

7.1 概要

7.2 ビタミン

7.2.1 脂溶性

7.2.1.1 ビタミンA

7.2.1.2 ビタミンD

7.2.1.3 ビタミンE

7.2.1.4 ビタミンK

7.2.2 水溶性

7.2.2.1 ビタミンB複合体

7.2.2.2 ビタミンC

7.2.2.2.1 動物由来

7.2.2.2.2 植物由来

7.2.2.2.3 酵母

7.2.2.2.4 その他

7.3 アミノ酸

7.3.1 リジン

7.3.2 メチオニン

7.3.3 トリプトファン

7.3.4 トレオニン

7.3.5 その他

7.3.5.1 動物由来

7.3.5.2 植物由来

7.3.5.3 酵母

7.3.5.4 その他

7.4 微量ミネラル

7.4.1 鉄

7.4.2 銅

7.4.3 マンガン

7.4.4 亜鉛

7.4.5 セレン

7.4.6 その他

7.4.6.1 植物由来

7.4.6.2 動物由来

7.4.6.3 酵母

7.4.6.4 その他

7.5 保存料

7.5.1 ナチュラル

7.5.1.1 トコフェロール

7.5.1.2 アスコルビン酸

7.5.1.3 その他

7.5.2 合成

7.5.2.1 プロピレングリコール

7.5.2.2 ブチルヒドロキシアニソール(BHA)

7.5.2.3 ブチルヒドロキシトルエン(BHT)

7.5.2.4 プロピルガレート

7.5.2.5 トキシキン

7.5.2.6 その他

7.5.2.6.1 植物由来

7.5.2.6.2 動物由来

7.5.2.6.3 酵母

7.5.2.6.4 その他

7.6 風味および嗜好性向上剤

7.6.1 反応フレーバー/ダイジェスト

7.6.2 複合香料

7.6.2.1 天然香料

7.6.2.2 合成香料

7.6.2.2.1 動物由来

7.6.2.2.2 植物由来

7.6.2.2.3 酵母

7.6.2.2.4 その他

7.7 プロバイオティクス

7.7.1 乳酸菌

7.7.2 ビフィズス菌

7.7.3 酵母

7.7.4 ストレプトコッカス・サーモフィルス

7.7.4.1 酵母

7.7.4.2 植物由来

7.7.4.3 動物由来

7.7.4.4 その他

7.8 抗酸化物質

7.8.1 BHA

7.8.2 BHT

7.8.3 エトキシキン

7.8.4 その他

7.8.4.1 植物由来

7.8.4.2 動物由来

7.8.4.3 酵母

7.8.4.4 その他

7.9 ペレットバインダー

7.9.1 リグニン系バインダー/リグニンスルホン酸塩

7.9.2 デンプン

7.9.3 ヘミセルロースバインダー

7.9.4 ガム

7.9.5 その他

7.9.5.1 植物由来

7.9.5.2 動物由来

7.9.5.3 酵母

7.9.5.4 その他

7.1 酵素

7.10.1 アミラーゼ

7.10.2 プロテアーゼ

7.10.3 セルラーゼ

7.10.4 キシラナーゼ

7.10.5 グルカナーゼ

7.10.6 フィターゼ

7.10.7 マンナーゼ

7.10.8 その他

7.10.8.1 植物由来

7.10.8.2 動物由来

7.10.8.3 酵母

7.10.8.4 その他

7.11 飼料用酸化剤

7.11.1 プロピオン酸

7.11.2 クエン酸

7.11.3 乳酸

7.11.4 ソルビン酸

7.11.5 ホルムアルデヒド

7.11.6 リンゴ酸

7.11.7 その他

7.11.7.1 動物由来

7.11.7.2 植物由来

7.11.7.3 酵母

7.11.7.4 その他

7.12 カビ防止剤

7.12.1 ソルビン酸、安息香酸ナトリウム

7.12.2 プロピオン酸ナトリウム

7.12.3 酢酸

7.12.4 その他

7.12.4.1 植物由来

7.12.4.2 動物由来

7.12.4.3 酵母

7.12.4.4 その他

7.13 マイコトキシン結合剤

7.13.1 ケイ酸塩

7.13.2 粘土

7.13.3 化学ポリマー

7.13.4 グルカン製品

7.13.5 その他

7.14 窒素

7.14.1 尿素

7.14.2 アンモニア

7.14.3 その他

7.14.3.1 植物由来

7.14.3.2 動物由来

7.14.3.3 酵母

7.14.3.4 その他

7.15 植物由来

7.15.1 エッセンシャルオイル

7.15.2 ハーブとスパイス

7.15.3 オレオレジン

7.15.4 その他

7.16 カロテノイド

7.16.1 ベータカロチン

7.16.2 ルテイン

7.16.3 アスタキサンチン

7.16.4 カンタキサンチン

7.16.4.1 植物由来

7.16.4.2 動物由来

7.16.4.3 酵母

7.16.4.4 その他

7.17 抗菌剤

7.17.1 植物由来

7.17.2 動物由来

7.17.3 酵母

7.17.4 その他

7.18 着色剤

7.18.1 アナトーエキス

7.18.2 乾燥ビート

7.18.3 キャラメル

7.18.4 ターメリック

7.18.5 パプリカ

7.18.6 サフラン

7.18.7 その他

7.18.7.1 植物由来

7.18.7.2 動物由来

7.18.7.3 酵母

7.18.7.4 その他

7.19 その他

8 北米のペットフードフレーバーおよび原料市場(ペットフードの種類別)

8.1 概要

8.2 ドッグフード

8.2.1 ビタミン

8.2.2 アミノ酸

8.2.3 風味および嗜好性向上剤

8.2.4 ペレットバインダー

8.2.5 微量ミネラル

8.2.6 抗酸化物質

8.2.7 プロバイオティクス

8.2.8 酵素

8.2.9 保存料

8.2.10 飼料用酸化剤

8.2.11 植物由来

8.2.12 カビ防止剤

8.2.13 マイコトキシン結合剤

8.2.14 着色剤

8.2.15 抗菌剤

8.2.16 窒素

8.2.17 カロテノイド

8.2.18 その他

8.3 キャットフード

8.3.1 ビタミン

8.3.2 アミノ酸

8.3.3 風味および嗜好性向上剤

8.3.4 ペレットバインダー

8.3.5 微量ミネラル

8.3.6 抗酸化物質

8.3.7 プロバイオティクス

8.3.8 酵素

8.3.9 保存料

8.3.10 飼料用酸化剤

8.3.11 植物由来

8.3.12 カビ防止剤

8.3.13 マイコトキシン結合剤

8.3.14 着色剤

8.3.15 抗菌剤

8.3.16 窒素

8.3.17 カロテノイド

8.3.18 その他

8.4 鳥の餌

8.4.1 アミノ酸

8.4.2 ビタミン

8.4.3 微量ミネラル

8.4.4 抗酸化物質

8.4.5 保存料

8.4.6 プロバイオティクス

8.4.7 ペレットバインダー

8.4.8 カロテノイド

8.4.9 酵素

8.4.10 着色剤

8.4.11 植物由来

8.4.12 風味および嗜好性向上剤

8.4.13 窒素

8.4.14 カビ防止剤

8.4.15 マイコトキシン結合剤

8.4.16 抗菌剤

8.4.17 飼料用酸化剤

8.4.18 その他

8.5 アクアペットフード

8.5.1 ビタミン

8.5.2 アミノ酸

8.5.3 微量ミネラル

8.5.4 ペレットバインダー

8.5.5 抗酸化物質

8.5.6 カロテノイド

8.5.7 保存料

8.5.8 風味および嗜好性向上剤

8.5.9 プロバイオティクス

8.5.10 酵素

8.5.11 抗菌剤

8.5.12 飼料用酸化剤

8.5.13 窒素

8.5.14 着色剤

8.5.15 植物由来

8.5.16 カビ防止剤

8.5.17 マイコトキシン結合剤

8.5.18 その他

8.6 その他

9 北米のペットフードフレーバーおよび原料市場(供給元別)

9.1 概要

9.2 植物由来

9.2.1 穀物

9.2.2 果物とナッツ

9.2.3 野菜

9.2.4 油種子

9.2.5 その他

9.3 動物由来

9.3.1 牛肉

9.3.2 家禽類

9.3.3 豚肉

9.3.4 その他

9.4 酵母

9.5 その他

10 北米のペットフードフレーバーおよび原料市場(形態別)

10.1 概要

10.2 ドライ

10.3 液体

11 北米ペットフードフレーバーおよび原料市場(機能別)

11.1 概要

11.2 栄養

11.3 処理

11.4 保存

11.5 その他

12 北米ペットフードフレーバーおよび原料市場(カテゴリー別)

12.1 概要

12.2 オーガニック

12.3 従来型

13 北米のペットフードフレーバーおよび原料市場(流通チャネル別)

13.1 概要

13.2 直接

13.3 間接

14 北米のペットフードフレーバーおよび原料市場(地域別)

14.1 北米

14.1.1 米国

14.1.2 カナダ

14.1.3 メキシコ

15 北米のペットフードフレーバーと原料市場、企業の状況

15.1 企業シェア分析: 北米

16 SWOT分析

17 企業プロフィール

17.1 カーギル株式会社

17.1.1 会社概要

17.1.2 企業シェア分析

17.1.3 製品ポートフォリオ

17.1.4 最近の動向

17.2 自動運転

17.2.1 会社概要

17.2.2 収益分析

17.2.3 企業シェア分析

17.2.4 製品ポートフォリオ

17.2.5 最近の動向

17.3 シムライズ

17.3.1 会社のスナップショット

17.3.2 収益分析

17.3.3 企業シェア分析

17.3.4 製品ポートフォリオ

17.3.5 最近の動向

17.4 ダイジェスト

17.4.1 会社のスナップショット

17.4.2 収益分析

17.4.3 企業シェア分析

17.4.4 製品ポートフォリオ

17.4.5 最近の動向

17.5 BASF SE

17.5.1 会社のスナップショット

17.5.2 収益分析

17.5.3 企業シェア分析

17.5.4 製品ポートフォリオ

17.5.5 最近の動向

17.6 バルケム株式会社

17.6.1 会社のスナップショット

17.6.2 収益分析

17.6.3 製品ポートフォリオ

17.6.4 最近の開発

17.7 バレンツ

17.7.1 会社のスナップショット

17.7.2 製品ポートフォリオ

17.7.3 最近の動向

17.8 CHR. ハンセンホールディング A/S

17.8.1 会社のスナップショット

17.8.2 製品ポートフォリオ

17.8.3 最近の動向

17.9 グランビアPLC

17.9.1 会社のスナップショット

17.9.2 収益分析

17.9.3 製品ポートフォリオ

17.9.4 最近の動向

17.1 イングレディオン

17.10.1 会社概要

17.10.2 収益分析

17.10.3 製品ポートフォリオ

17.10.4 COMAPNT シェアの分析

17.10.5 最近の開発

17.11 インターナショナルフレーバーズ&フレグランス社

17.11.1 会社のスナップショット

17.11.2 収益分析

17.11.3 COMAPNT シェアの分析

17.11.4 製品ポートフォリオ

17.11.5 最近の動向

17.12 ケミン・インダストリーズ社およびそのグループ企業

17.12.1 会社のスナップショット

17.12.2 製品ポートフォリオ

17.12.3 最近の動向

17.13 ケリーグループPLC

17.13.1 会社概要

17.13.2 収益分析

17.13.3 COMAPNT シェアの分析

17.13.4 製品ポートフォリオ

17.13.5 最近の動向

17.14 ラレマンド株式会社

17.14.1 会社概要

17.14.2 製品ポートフォリオ

17.14.3 最近の動向

17.15 オメガプロテイン株式会社

17.15.1 会社概要

17.15.2 製品ポートフォリオ

17.15.3 最近の動向

17.16 ロケット・フレール

17.16.1 会社概要

17.16.2 製品ポートフォリオ

17.16.3 最近の動向

17.17 ピーターソン社

17.17.1 会社概要

17.17.2 製品ポートフォリオ

17.17.3 最近の動向

17.18 スコラー・カンパニー

17.18.1 会社概要

17.18.2 製品ポートフォリオ

17.18.3 最近の動向

17.19 ワイソン

17.19.1 会社概要

17.19.2 製品ポートフォリオ

17.19.3 最近の動向

18 アンケート

19 関連レポート

表のリスト

表1 ペットフードの年間輸出額

表2 ペットフードの輸入

表3 動物由来ペットフード製品の輸出

表4 地域別ペットフードの生産量(世界/年間)

表5 北米ペットフードフレーバーおよび原料市場のサプライチェーン

表6 北米ペットフードフレーバーおよび原料市場、製品タイプ別、2021年~2030年(百万米ドル)

表7 北米のペットフード用ビタミンフレーバーおよび原料市場、地域別、2021年~2030年(百万米ドル)

表8 北米のペットフードのビタミンフレーバーおよび原料市場、タイプ別、2021年~2030年(百万米ドル)

表9 北米の脂溶性ペットフード香料・原料市場、タイプ別、2021年~2030年(百万米ドル)

表10 北米のペットフード用水溶性香料および原料市場、タイプ別、2021年~2030年(百万米ドル)

表11 北米のペットフードのビタミンフレーバーおよび原料市場、ソース別、2021年~2030年(百万米ドル)

表12 北米のペットフードフレーバーおよび原料市場におけるアミノ酸、地域別、2021年~2030年(百万米ドル)

表13 北米のペットフードのフレーバーと原料市場におけるアミノ酸、タイプ別、2021年~2030年(百万米ドル)

表14 北米のペットフードの香料および原料市場におけるアミノ酸、供給元別、2021年~2030年(百万米ドル)

表15 北米のペットフードフレーバーおよび原料市場における微量ミネラル、地域別、2021年~2030年(百万米ドル)

表16 北米のペットフードフレーバーおよび原料市場における微量ミネラル、タイプ別、2021年~2030年(百万米ドル)

表17 北米のペットフードフレーバーおよび原料市場における微量ミネラル、供給元別、2021年~2030年(百万米ドル)

表18 北米のペットフード用香料および原料市場における防腐剤、地域別、2021年~2030年(百万米ドル)

表19 北米のペットフード用香料および原料市場における防腐剤、タイプ別、2021年~2030年(百万米ドル)

表20 北米のペットフード用天然香料・原料市場、タイプ別、2021年~2030年(百万米ドル)

表21 北米のペットフード用合成香料および原料市場、タイプ別、2021年~2030年(百万米ドル)

表22 北米のペットフード用香料および原料市場における防腐剤、供給元別、2021年~2030年(百万米ドル)

表23 北米のペットフードのフレーバーと嗜好性向上剤市場、地域別、2021年~2030年(百万米ドル)

表24 北米のペットフードのフレーバーと嗜好性向上剤市場、タイプ別、2021年~2030年(百万米ドル)

表25 北米のペットフードのフレーバーと嗜好性向上剤市場、カテゴリー別、2021年~2030年(百万米ドル)

表26 北米のペットフードのフレーバーと嗜好性向上剤のフレーバーと原料市場、ソース別、2021年~2030年(百万米ドル)

表27 北米のペットフードフレーバーおよび原料市場におけるプロバイオティクス、地域別、2021年~2030年(百万米ドル)

表28 北米のペットフードフレーバーおよび原料市場におけるプロバイオティクス、タイプ別、2021年~2030年(百万米ドル)

表29 北米のペットフードフレーバーおよび原料市場におけるプロバイオティクス、ソース別、2021年~2030年(百万米ドル)

表30 北米のペットフードフレーバーおよび原料市場における抗酸化物質、地域別、2021年~2030年(百万米ドル)

表31 北米のペットフードフレーバーおよび原料市場における抗酸化物質、タイプ別、2021年~2030年(百万米ドル)

表32 北米のペットフードフレーバーおよび原料市場における抗酸化物質、供給元別、2021年~2030年(百万米ドル)

表33 北米のペットフードフレーバーおよび原料市場におけるペレットバインダー、地域別、2021年~2030年(百万米ドル)

表34 北米のペットフードフレーバーおよび原料市場におけるペレットバインダー、タイプ別、2021年~2030年(百万米ドル)

表35 北米のペットフードフレーバーおよび原料市場におけるペレットバインダー、ソース別、2021-2030年(百万米ドル)

表36 北米のペットフードフレーバーおよび原料市場における酵素、地域別、2021年~2030年(百万米ドル)

表37 北米のペットフードフレーバーおよび原料市場における酵素、タイプ別、2021年~2030年(百万米ドル)

表38 北米のペットフードフレーバーおよび原料市場における酵素、ソース別、2021-2030年(百万米ドル)

表39 北米のペットフードフレーバーおよび原料市場における飼料酸化剤、地域別、2021年~2030年(百万米ドル)

表40 北米のペットフードフレーバーおよび原料市場における飼料酸化剤、タイプ別、2021年~2030年(百万米ドル)

表41 北米のペットフードフレーバーおよび原料市場における飼料酸化剤、供給元別、2021年~2030年(百万米ドル)

表42 北米のペットフードフレーバーおよび原料市場におけるカビ抑制剤、地域別、2021年~2030年(百万米ドル)

表43 北米のペットフードフレーバーおよび原料市場におけるカビ抑制剤、タイプ別、2021年~2030年(百万米ドル)

表44 北米のペットフードフレーバーおよび原料市場におけるカビ抑制剤、ソース別、2021年~2030年(百万米ドル)

表45 北米のペットフードフレーバーおよび原料市場におけるマイコトキシン結合剤、地域別、2021年~2030年(百万米ドル)

表46 北米のペットフードフレーバーおよび原料市場におけるマイコトキシン結合剤、タイプ別、2021年~2030年(百万米ドル)

表47 北米のペットフードフレーバーおよび原料市場における窒素、地域別、2021年~2030年(百万米ドル)

表48 北米のペットフードフレーバーおよび原料市場における窒素、タイプ別、2021年~2030年(百万米ドル)

表49 北米のペットフードフレーバーおよび原料市場における窒素、供給源別、2021年~2030年(百万米ドル)

表50 北米のペットフード香料および原料市場、地域別、2021年~2030年(百万米ドル)

表51 北米のペットフードの植物由来香料および原料市場、タイプ別、2021年~2030年(百万米ドル)

表52 北米のペットフード香料および原料市場におけるカロテノイド、地域別、2021年~2030年(百万米ドル)

表53 北米のペットフードフレーバーおよび原料市場におけるカロテノイド、タイプ別、2021年~2030年(百万米ドル)

表54 北米のペットフードの香料および原料市場におけるカロテノイド、供給元別、2021年~2030年(百万米ドル)

表55 北米のペットフードフレーバーおよび原料市場における抗菌剤、地域別、2021年~2030年(百万米ドル)

表56 北米のペットフードフレーバーおよび原料市場における抗菌剤、供給元別、2021年~2030年(百万米ドル)

表57 北米のペットフードフレーバーおよび原料市場における着色料、地域別、2021年~2030年(百万米ドル)

表58 北米のペットフードフレーバーおよび原料市場における着色料、タイプ別、2021年~2030年(百万米ドル)

表59 北米のペットフードフレーバーおよび原料市場における着色料、供給元別、2021年~2030年(百万米ドル)

表60 北米のペットフードフレーバーおよび原料市場におけるその他、地域別、2021年~2030年(百万米ドル)

表61 北米のペットフードフレーバーおよび原料市場、ペットフードタイプ別、2021年~2030年(百万米ドル)

表62 北米のドッグフード、ペットフードフレーバーおよび原料市場、地域別、2021年~2030年(百万米ドル)

表63 北米のドッグフード、ペットフードフレーバーおよび原料市場、ペットフードタイプ別、2021年~2030年(百万米ドル)

表64 北米のキャットフード、ペットフードフレーバーおよび原料市場、地域別、2021年~2030年(百万米ドル)

表65 北米のペットフードフレーバーおよび原料市場におけるキャットフード、ペットフードタイプ別、2021年~2030年(百万米ドル)

表66 北米の鳥類飼料、ペットフードフレーバーおよび原料市場、地域別、2021年~2030年(百万米ドル)

表67 北米の鳥類飼料のペットフードフレーバーおよび原料市場、ペットフードタイプ別、2021年~2030年(百万米ドル)

表68 北米アクアペットフードのペットフードフレーバーおよび原料市場、地域別、2021年~2030年(百万米ドル)

表69 北米アクアペットフードのペットフードフレーバーおよび原料市場、ペットフードタイプ別、2021年~2030年(百万米ドル)

表 70 北米のペットフードフレーバーおよび原料市場におけるその他、地域別、2021-2030年 (百万米ドル)

表71 北米のペットフードフレーバーおよび原料市場、ソース別、2021年~2030年(百万米ドル)

表 72 北米の植物由来ペットフードフレーバーおよび原料市場、地域別、2021-2030年(百万米ドル)

表73 北米の心臓弁デバイス市場における機械式心臓弁、ソース別、2021年~2030年(百万米ドル)

表74 北米の動物由来ペットフードフレーバーおよび原料市場、地域別、2021年~2030年(百万米ドル)

表 75 北米の動物由来ペットフードフレーバーおよび原料市場、ソース別、2021-2030年(百万米ドル)

表 76 北米のペットフードのフレーバーと原料市場における酵母、地域別、2021-2030年(百万米ドル)

表 77 北米のペットフードフレーバーおよび原料市場におけるその他、地域別、2021-2030年 (百万米ドル)

表 78 北米ペットフードフレーバーおよび原料市場、形態別、2021-2030年(百万米ドル)

表 79 北米のドライペットフードフレーバーおよび原料市場、地域別、2021-2030年(百万米ドル)

表80 北米のペットフード用液体香料および原料市場、地域別、2021年~2030年(百万米ドル)

表81 北米ペットフードフレーバーおよび原料市場、機能別、2021年~2030年(百万米ドル)

表82 北米のペットフードの栄養フレーバーおよび原料市場、地域別、2021年~2030年(百万米ドル)

表83 北米のペットフードフレーバーおよび原料市場における加工、地域別、2021年~2030年(百万米ドル)

表84 北米のペットフード用香料および原料市場、地域別、2021年~2030年(百万米ドル)

表85 北米のペットフードフレーバーおよび原料市場におけるその他、地域別、2021年~2030年(百万米ドル)

表86 北米ペットフードフレーバーおよび原料市場、カテゴリー別、2021年~2030年(百万米ドル)

表87 北米のオーガニックペットフードフレーバーおよび原料市場、地域別、2021年~2030年(百万米ドル)

表88 北米の従来のペットフードフレーバーおよび原料市場、地域別、2021年~2030年(百万米ドル)

表89 北米ペットフードフレーバーおよび原料市場、流通チャネル別、2021年~2030年(百万米ドル)

表90 北米のペットフードフレーバーおよび原料市場、地域別、2021年~2030年(百万米ドル)

表91 北米のペットフードフレーバーおよび原料市場における間接的市場、地域別、2021年~2030年(百万米ドル)

表92 北米ペットフードフレーバーおよび原料市場、2021年~2030年(百万米ドル)

表93 北米のペットフードフレーバーおよび原料市場、国別、2021年~2030年(百万米ドル)

表94 北米ペットフードフレーバーおよび原料市場、製品タイプ別、2021年~2030年(百万米ドル)

表95 北米ペットフードフレーバーおよび原料市場、製品タイプ別、2021-2030年(単位)

表96 北米のペットフードのビタミンフレーバーおよび原料市場、タイプ別、2021年~2030年(百万米ドル)

表97 北米の脂溶性ペットフード香料および原料市場、タイプ別、2021年~2030年(百万米ドル)

表98 北米のペットフード用水溶性香料および原料市場、タイプ別、2021年~2030年(百万米ドル)

表99 北米のペットフードのビタミンフレーバーおよび原料市場、ソース別、2021年~2030年(百万米ドル)

表 100 北米のペットフードの香料および原料市場におけるアミノ酸、タイプ別、2021-2030 年 (百万米ドル)

表 101 北米のペットフードの香料および原料市場におけるアミノ酸、供給元別、2021-2030 年 (百万米ドル)

表 102 北米のペットフードフレーバーおよび原料市場における微量ミネラル、タイプ別、2021-2030 年 (百万米ドル)

表 103 北米のペットフードフレーバーおよび原料市場における微量ミネラル、供給元別、2021-2030 年 (百万米ドル)

表 104 北米のペットフードの香料および原料市場における防腐剤、タイプ別、2021-2030 年 (百万米ドル)

表 105 北米のペットフードの天然香料および原料市場、タイプ別、2021-2030年(百万米ドル)

表 106 北米のペットフード用合成香料および原料市場、タイプ別、2021-2030年(百万米ドル)

表 107 北米のペットフードの香料および原料市場における防腐剤、供給元別、2021-2030 年 (百万米ドル)

表 108 北米のペットフードのフレーバーと嗜好性向上剤市場、タイプ別、2021-2030年(百万米ドル)

表 109 北米のペットフードのフレーバーと嗜好性向上剤市場、カテゴリー別、2021-2030年(百万米ドル)

表 110 北米のペットフードのフレーバーと嗜好性向上剤市場、ソース別、2021-2030 年 (百万米ドル)

表 111 北米のペットフードフレーバーおよび原料市場におけるプロバイオティクス、タイプ別、2021-2030 年 (百万米ドル)

表 112 北米のペットフードフレーバーおよび原料市場におけるプロバイオティクス、ソース別、2021-2030 年 (百万米ドル)

表 113 北米のペットフードフレーバーおよび原料市場における抗酸化物質、タイプ別、2021-2030 年 (百万米ドル)

表 114 北米のペットフードのフレーバーと原料の抗酸化物質市場、ソース別、2021-2030 年 (百万米ドル)

表 115 北米のペットフードフレーバーおよび原料市場におけるペレットバインダー、タイプ別、2021-2030 年 (百万米ドル)

表 116 北米のペットフードフレーバーおよび原料市場におけるペレットバインダー、ソース別、2021-2030 年 (百万米ドル)

表 117 北米のペットフードフレーバーおよび原料市場における酵素、タイプ別、2021-2030 年 (百万米ドル)

表 118 北米のペットフードフレーバーおよび原料市場における酵素、ソース別、2021-2030 年 (百万米ドル)

表 119 北米のペットフードフレーバーおよび原料市場における飼料酸化剤、タイプ別、2021-2030 年 (百万米ドル)

表 120 北米のペットフード香料および原料市場における飼料酸化剤、供給元別、2021-2030 年 (百万米ドル)

表 121 北米のペットフードフレーバーおよび原料市場におけるカビ抑制剤、タイプ別、2021-2030 年 (百万米ドル)

表 122 北米のペットフードフレーバーおよび原料市場におけるカビ抑制剤、ソース別、2021-2030 年 (百万米ドル)

表 123 北米のペットフードフレーバーおよび原料市場におけるマイコトキシン結合剤、タイプ別、2021-2030年(百万米ドル)

表 124 北米のペットフードフレーバーおよび原料市場における窒素、タイプ別、2021-2030年(百万米ドル)

表 125 北米のペットフードフレーバーおよび原料市場における窒素、供給源別、2021-2030 年 (百万米ドル)

表 126 北米のペットフードの植物由来香料および原料市場、タイプ別、2021-2030年(百万米ドル)

表 127 北米のペットフードフレーバーおよび原料市場における抗菌剤、供給元別、2021-2030 年 (百万米ドル)

表 128 北米のペットフードフレーバーおよび原料市場における共着色剤、タイプ別、2021-2030 年 (百万米ドル)

表 129 北米のペットフードフレーバーおよび原料市場における共着色剤、ソース別、2021-2030 年 (百万米ドル)

表 130 北米のペットフードフレーバーおよび原料市場、ペットフードタイプ別、2021-2030 年 (百万米ドル)

表 131 北米のドッグフード、ペットフードフレーバーおよび原料市場、ペットフードタイプ別、2021-2030 年 (百万米ドル)

表 132 北米のペットフードフレーバーおよび原料市場におけるキャットフード、ペットフードタイプ別、2021-2030年 (百万米ドル)

表 133 北米の鳥類飼料のペットフードフレーバーおよび原料市場、ペットフードタイプ別、2021-2030年 (百万米ドル)

表 134 北米アクアペットフードのペットフードフレーバーおよび原料市場、ペットフードタイプ別、2021-2030年(百万米ドル)

表 135 北米のペットフードフレーバーおよび原料市場、ソース別、2021-2030 年 (百万米ドル)

表 136 北米の植物由来ペットフードフレーバーおよび原料市場、ソース別、2021-2030年(百万米ドル)

表 137 北米の動物由来ペットフードフレーバーおよび原料市場、ソース別、2021-2030年(百万米ドル)

表 138 北米ペットフードフレーバーおよび原料市場、形態別、2021-2030年(百万米ドル)

表 139 北米ペットフードフレーバーおよび原料市場、機能別、2021-2030年(百万米ドル)

表 140 北米のペットフードフレーバーおよび原料市場、カテゴリー別、2021-2030 年 (百万米ドル)

表 141 北米のペットフードフレーバーおよび原料市場、流通チャネル別、2021-2030 年 (百万米ドル)

表 142 米国ペットフードフレーバーおよび原料市場、製品タイプ別、2021-2030年 (百万米ドル)

表143 米国ペットフードフレーバーおよび原料市場、製品タイプ別、2021-2030 ASP

表144 米国ペットフードフレーバーおよび原料市場、製品タイプ別、2021-2030年(単位)

表 145 米国のペットフードのビタミンフレーバーおよび原料市場、タイプ別、2021-2030 年 (百万米ドル)

表 146 米国ペットフードの脂溶性香料および原料市場、タイプ別、2021-2030年(百万米ドル)

表 147 米国ペットフード用水溶性香料および原料市場、タイプ別、2021-2030年(百万米ドル)

表 148 米国のペットフードのビタミンフレーバーおよび原料市場、ソース別、2021-2030 年 (百万米ドル)

表 149 米国のペットフードフレーバーおよび原料市場におけるアミノ酸、タイプ別、2021-2030 年 (百万米ドル)

表 150 米国のペットフードフレーバーおよび原料市場におけるアミノ酸、供給元別、2021-2030 年 (百万米ドル)

表 151 米国のペットフードフレーバーおよび原料市場における微量ミネラル、タイプ別、2021-2030年 (百万米ドル)

表 152 米国のペットフードフレーバーおよび原料市場における微量ミネラル、供給元別、2021-2030 年 (百万米ドル)

表 153 米国ペットフード香料および原料市場における防腐剤、タイプ別、2021-2030年(百万米ドル)

表 154 米国天然ペットフードフレーバーおよび原料市場、タイプ別、2021-2030年 (百万米ドル)

表 155 米国ペットフード用合成香料および原料市場、タイプ別、2021-2030年(百万米ドル)

表 156 米国のペットフード香料および原料市場における防腐剤、供給元別、2021-2030 年 (百万米ドル)

表 157 米国のペットフードのフレーバーおよび嗜好性向上剤市場、タイプ別、2021-2030 年 (百万米ドル)

表 158 米国のペットフードのフレーバーおよび原料市場におけるフレーバーおよび嗜好性向上剤、カテゴリー別、2021-2030 年 (百万米ドル)

表 159 米国のペットフードのフレーバーおよび原料市場におけるフレーバーおよび嗜好性向上剤、ソース別、2021-2030 年 (百万米ドル)

表 160 米国ペットフードフレーバーおよび原料市場におけるプロバイオティクス、タイプ別、2021-2030年(百万米ドル)

表 161 米国のペットフードフレーバーおよび原料市場におけるプロバイオティクス、ソース別、2021-2030 年 (百万米ドル)

表 162 米国ペットフードフレーバーおよび原料市場における抗酸化物質、タイプ別、2021-2030年(百万米ドル)

表 163 米国のペットフードフレーバーおよび原料市場における抗酸化物質、ソース別、2021-2030 年 (百万米ドル)

表 164 米国ペットフードフレーバーおよび原料市場におけるペレットバインダー、タイプ別、2021-2030年(百万米ドル)

表 165 米国のペットフードフレーバーおよび原料市場におけるペレットバインダー、ソース別、2021-2030 年 (百万米ドル)

表 166 米国のペットフードフレーバーおよび原料市場における酵素、タイプ別、2021-2030 年 (百万米ドル)

表 167 米国のペットフードフレーバーおよび原料市場における酵素、ソース別、2021-2030 年 (百万米ドル)

表 168 米国ペットフード香料および原料市場における飼料酸化剤、タイプ別、2021-2030年(百万米ドル)

表 169 米国のペットフード香料および原料市場における飼料酸化剤、供給元別、2021-2030 年 (百万米ドル)

表 170 米国ペットフードフレーバーおよび原料市場におけるカビ抑制剤、タイプ別、2021-2030年(百万米ドル)

表 171 米国のペットフードフレーバーおよび原料市場におけるカビ抑制剤、ソース別、2021-2030 年 (百万米ドル)

表 172 米国ペットフードフレーバーおよび原料市場におけるマイコトキシン結合剤、タイプ別、2021-2030年(百万米ドル)

表 173 米国ペットフードフレーバーおよび原料市場における窒素、タイプ別、2021-2030年(百万米ドル)

表 174 米国のペットフードフレーバーおよび原料市場における窒素、供給源別、2021-2030 年 (百万米ドル)

表 175 米国ペットフード香料および原料市場、タイプ別、2021-2030年(百万米ドル)

表 176 米国のペットフード香料および原料市場におけるカロテノイド、タイプ別、2021-2030 年 (百万米ドル)

表 177 米国のペットフード香料および原料市場におけるカロテノイド、供給元別、2021-2030 年 (百万米ドル)

表 178 米国のペットフードフレーバーおよび原料市場における抗菌剤、供給元別、2021-2030 年 (百万米ドル)

表 179 米国のペットフードフレーバーおよび原料市場における共着色剤、タイプ別、2021-2030 年 (百万米ドル)

表 180 米国のペットフード香料および原料市場における共着色剤、供給元別、2021-2030 年 (百万米ドル)

表 181 米国ペットフードフレーバーおよび原料市場、ペットフードタイプ別、2021-2030年(百万米ドル)

表 182 米国のペットフードフレーバーおよび原料市場におけるドッグフード、ペットフードタイプ別、2021-2030 年 (百万米ドル)

表 183 米国キャットフード市場におけるペットフードの種類別フレーバーおよび原料市場、2021-2030 年 (百万米ドル)

表 184 米国の鳥類飼料のペットフードフレーバーおよび原料市場、ペットフードタイプ別、2021-2030年 (百万米ドル)

表 185 米国アクアペットフードのペットフードフレーバーおよび原料市場、ペットフードタイプ別、2021-2030年 (百万米ドル)

表 186 米国ペットフードフレーバーおよび原料市場、ソース別、2021-2030 年 (百万米ドル)

表 187 米国の植物由来ペットフードフレーバーおよび原料市場、ソース別、2021-2030 年 (百万米ドル)

表 188 米国の動物由来ペットフードフレーバーおよび原料市場、ソース別、2021-2030 年 (百万米ドル)

表 189 米国ペットフードフレーバーおよび原料市場、形態別、2021-2030 年 (百万米ドル)

表 190 米国ペットフードフレーバーおよび原料市場、機能別、2021-2030年(百万米ドル)

表 191 米国ペットフードフレーバーおよび原料市場、カテゴリー別、2021-2030年 (百万米ドル)

表 192 米国ペットフードフレーバーおよび原料市場、流通チャネル別、2021-2030年(百万米ドル)

表 193 カナダのペットフードフレーバーおよび原料市場、製品タイプ別、2021-2030 年 (百万米ドル)

表194 カナダのペットフードフレーバーおよび原料市場、製品タイプ別、2021-2030 ASP

表 195 カナダのペットフードフレーバーおよび原料市場、製品タイプ別、2021-2030年(単位)

表 196 カナダのペットフードのビタミンフレーバーおよび原料市場、タイプ別、2021-2030年(百万米ドル)

表 197 カナダの脂溶性ペットフード香料および原料市場、タイプ別、2021-2030年(百万米ドル)

表 198 カナダのペットフード用水溶性香料および原料市場、タイプ別、2021-2030年(百万米ドル)

表 199 カナダのペットフードのビタミンフレーバーおよび原料市場、ソース別、2021-2030 年 (百万米ドル)

表 200 カナダのペットフードのフレーバーと原料市場におけるアミノ酸、タイプ別、2021-2030年(百万米ドル)

表 201 カナダのペットフードの香料および原料市場におけるアミノ酸、供給元別、2021-2030 年 (百万米ドル)

表 202 カナダのペットフードフレーバーおよび原料市場における微量ミネラル、タイプ別、2021-2030年(百万米ドル)

表 203 カナダのペットフードフレーバーおよび原料市場における微量ミネラル、ソース別、2021-2030年(百万米ドル)

表 204 カナダのペットフードの香料および原料市場における防腐剤、種類別、2021-2030年(百万米ドル)

表 205 カナダのペットフードの天然香料および原料市場、タイプ別、2021-2030年(百万米ドル)

表 206 カナダのペットフード用合成香料および原料市場、タイプ別、2021-2030年(百万米ドル)

表 207 カナダのペットフードの香料および原料市場における防腐剤、供給元別、2021-2030 年 (百万米ドル)

表 208 カナダのペットフードのフレーバーと嗜好性向上剤のフレーバーと原料市場、タイプ別、2021-2030年(百万米ドル)

表 209 カナダのペットフードのフレーバーと嗜好性向上剤市場、カテゴリー別、2021-2030年(百万米ドル)

表 210 カナダのペットフードのフレーバーと嗜好性向上剤のフレーバーと原料市場、ソース別、2021-2030年(百万米ドル)

表 211 カナダのペットフードフレーバーおよび原料市場におけるプロバイオティクス、タイプ別、2021-2030年(百万米ドル)

表 212 カナダのペットフードフレーバーおよび原料市場におけるプロバイオティクス、ソース別、2021-2030年(百万米ドル)

表 213 カナダのペットフードフレーバーおよび原料市場における抗酸化物質、タイプ別、2021-2030年(百万米ドル)

表 214 カナダのペットフードのフレーバーと原料市場における抗酸化物質、ソース別、2021-2030年(百万米ドル)

表 215 カナダのペットフードフレーバーおよび原料市場におけるペレットバインダー、タイプ別、2021-2030年(百万米ドル)

表 216 カナダのペットフードフレーバーおよび原料市場におけるペレットバインダー、ソース別、2021-2030年(百万米ドル)

表 217 カナダのペットフードフレーバーおよび原料市場における酵素、タイプ別、2021-2030年(百万米ドル)

表 218 カナダのペットフードのフレーバーと原料市場における酵素、ソース別、2021-2030年(百万米ドル)

表 219 カナダのペットフードフレーバーおよび原料市場における飼料酸化剤、タイプ別、2021-2030年(百万米ドル)

表 220 カナダのペットフードフレーバーおよび原料市場における飼料酸化剤、ソース別、2021-2030年(百万米ドル)

表 221 カナダのペットフードフレーバーおよび原料市場におけるカビ防止剤、タイプ別、2021-2030年(百万米ドル)

表 222 カナダのペットフードフレーバーおよび原料市場におけるカビ防止剤、ソース別、2021-2030年(百万米ドル)

表 223 カナダのペットフードフレーバーおよび原料市場におけるマイコトキシン結合剤、タイプ別、2021-2030年(百万米ドル)

表 224 カナダのペットフードフレーバーおよび原料市場における窒素、タイプ別、2021-2030年(百万米ドル)

表 225 カナダのペットフードフレーバーおよび原料市場における窒素、供給源別、2021-2030年(百万米ドル)

表 226 カナダのペットフードの香料および原料市場、タイプ別、2021-2030年(百万米ドル)

表 227 カナダのペットフードの香料および原料市場におけるカロテノイド、タイプ別、2021-2030年(百万米ドル)

表 228 カナダのペットフードの香料および原料市場におけるカロテノイド、供給元別、2021-2030 年 (百万米ドル)

表 229 カナダのペットフードフレーバーおよび原料市場における抗菌剤、供給元別、2021-2030 年 (百万米ドル)

表 230 カナダのペットフードフレーバーおよび原料市場における共着色剤、タイプ別、2021-2030年(百万米ドル)

表 231 カナダのペットフードフレーバーおよび原料市場における共着色剤、ソース別、2021-2030年(百万米ドル)

表 232 カナダのペットフードフレーバーおよび原料市場、ペットフードタイプ別、2021-2030年(百万米ドル)

表 233 カナダのペットフードフレーバーおよび原料市場におけるドッグフード、ペットフードタイプ別、2021-2030年(百万米ドル)

表 234 カナダのペットフードフレーバーおよび原料市場におけるキャットフード、ペットフードタイプ別、2021-2030年 (百万米ドル)

表 235 カナダの鳥類飼料のペットフードフレーバーおよび原料市場、ペットフードタイプ別、2021-2030年 (百万米ドル)

表 236 カナダ アクアペットフード ペットフードフレーバーおよび原料市場、ペットフードタイプ別、2021-2030年 (百万米ドル)

表 237 カナダのペットフードフレーバーおよび原料市場、ソース別、2021-2030年(百万米ドル)

表 238 カナダの植物由来ペットフードフレーバーおよび原料市場、ソース別、2021-2030年(百万米ドル)

表 239 カナダの動物由来ペットフードフレーバーおよび原料市場、ソース別、2021-2030年(百万米ドル)

表 240 カナダのペットフードフレーバーおよび原料市場、形態別、2021-2030 年 (百万米ドル)

表 241 カナダのペットフードフレーバーおよび原料市場、機能別、2021-2030年(百万米ドル)

表 242 カナダのペットフードフレーバーおよび原料市場、カテゴリー別、2021-2030年 (百万米ドル)

表 243 カナダのペットフードフレーバーおよび原料市場、流通チャネル別、2021-2030 年 (百万米ドル)

表 244 メキシコのペットフードフレーバーおよび原料市場、製品タイプ別、2021-2030年 (百万米ドル)

表245 メキシコのペットフードフレーバーおよび原料市場、製品タイプ別、2021-2030 ASP

表 246 メキシコのペットフードフレーバーおよび原料市場、製品タイプ別、2021-2030年(単位)

表 247 メキシコのペットフードのビタミンフレーバーおよび原料市場、タイプ別、2021-2030年(百万米ドル)

表 248 メキシコの脂溶性ペットフード香料および原料市場、タイプ別、2021-2030年(百万米ドル)

表 249 メキシコのペットフード用水溶性香料および原料市場、タイプ別、2021-2030年(百万米ドル)

表 250 メキシコのペットフードのビタミンフレーバーおよび原料市場、ソース別、2021-2030年(百万米ドル)

表 251 メキシコのペットフードのフレーバーと原料市場におけるアミノ酸、タイプ別、2021-2030年(百万米ドル)

表 252 メキシコのペットフードの香料および原料市場におけるアミノ酸、供給元別、2021-2030 年 (百万米ドル)

表 253 メキシコのペットフードフレーバーおよび原料市場における微量ミネラル、タイプ別、2021-2030年(百万米ドル)

表 254 メキシコのペットフードフレーバーおよび原料市場における微量ミネラル、ソース別、2021-2030年(百万米ドル)

表 255 メキシコのペットフードの香料および原料市場における防腐剤、タイプ別、2021-2030年(百万米ドル)

表 256 メキシコの天然ペットフードフレーバーおよび原料市場、タイプ別、2021-2030年(百万米ドル)

表 257 メキシコのペットフード用合成香料および原料市場、タイプ別、2021-2030年(百万米ドル)

表 258 メキシコのペットフードの香料および原料市場における防腐剤、供給元別、2021-2030 年 (百万米ドル)

表 259 メキシコのペットフードのフレーバーと嗜好性向上剤のフレーバーと原料市場、ソース別、2021-2030年(百万米ドル)

表 260 メキシコのペットフードフレーバーおよび原料市場におけるプロバイオティクス、タイプ別、2021-2030年(百万米ドル)

表 261 メキシコのペットフードフレーバーおよび原料市場におけるプロバイオティクス、ソース別、2021-2030年(百万米ドル)

表 262 メキシコのペットフードフレーバーおよび原料市場における抗酸化物質、タイプ別、2021-2030年(百万米ドル)

表 263 メキシコのペットフードのフレーバーと原料市場における抗酸化物質、ソース別、2021-2030年(百万米ドル)

表 264 メキシコのペットフードフレーバーおよび原料市場におけるペレットバインダー、タイプ別、2021-2030年(百万米ドル)

表 265 メキシコのペットフードフレーバーおよび原料市場におけるペレットバインダー、ソース別、2021-2030年(百万米ドル)

表 266 メキシコのペットフードフレーバーおよび原料市場における酵素、タイプ別、2021-2030年(百万米ドル)

表 267 メキシコのペットフードフレーバーおよび原料市場における酵素、ソース別、2021-2030年(百万米ドル)

表 268 メキシコのペットフードフレーバーおよび原料市場における飼料酸化剤、タイプ別、2021-2030年(百万米ドル)

表 269 メキシコのペットフード香料および原料市場における飼料酸化剤、供給元別、2021-2030年(百万米ドル)

表 270 メキシコのペットフードフレーバーおよび原料市場におけるカビ防止剤、タイプ別、2021-2030年(百万米ドル)

表 271 メキシコのペットフードフレーバーおよび原料市場におけるカビ防止剤、ソース別、2021-2030 年 (百万米ドル)

表 272 メキシコのペットフードフレーバーおよび原料市場におけるマイコトキシン結合剤、タイプ別、2021-2030年(百万米ドル)

表 273 メキシコのペットフードフレーバーおよび原料市場における窒素、タイプ別、2021-2030年(百万米ドル)

表 274 メキシコのペットフードの香料および原料市場における窒素、供給源別、2021-2030 年 (百万米ドル)

表 275 メキシコのペットフードの香料および原料市場、タイプ別、2021-2030年(百万米ドル)

表 276 メキシコのペットフードの香料および原料市場におけるカロテノイド、タイプ別、2021-2030 年 (百万米ドル)

表 277 メキシコのペットフードの香料および原料市場におけるカロテノイド、供給元別、2021-2030 年 (百万米ドル)

表 278 メキシコのペットフードフレーバーおよび原料市場における抗菌剤、供給元別、2021-2030 年 (百万米ドル)

表 279 メキシコのペットフードフレーバーおよび原料市場における共着色剤、タイプ別、2021-2030年(百万米ドル)

表 280 メキシコのペットフード香料および原料市場における共着色剤、供給元別、2021-2030 年 (百万米ドル)

表 281 メキシコのペットフードフレーバーおよび原料市場、ペットフードタイプ別、2021-2030年(百万米ドル)

表 282 メキシコのペットフードフレーバーおよび原料市場におけるドッグフード、ペットフードタイプ別、2021-2030年(百万米ドル)

表 283 メキシコのペットフードフレーバーおよび原料市場におけるキャットフード、ペットフードタイプ別、2021-2030年(百万米ドル)

表 284 メキシコの鳥類飼料のペットフードフレーバーおよび原料市場、ペットフードタイプ別、2021-2030年 (百万米ドル)

表 285 メキシコ アクアペットフード ペットフードフレーバーおよび原料市場、ペットフードタイプ別、2021-2030年 (百万米ドル)

表 286 メキシコのペットフードフレーバーおよび原料市場、ソース別、2021-2030年(百万米ドル)

表 287 メキシコの植物由来ペットフードフレーバーおよび原料市場、ソース別、2021-2030年(百万米ドル)

表 288 メキシコの動物由来ペットフードフレーバーおよび原料市場、ソース別、2021-2030年(百万米ドル)

表 289 メキシコのペットフードフレーバーおよび原料市場、形態別、2021-2030年 (百万米ドル)

表 290 メキシコのペットフードフレーバーおよび原料市場、機能別、2021-2030年(百万米ドル)

表 291 メキシコのペットフードフレーバーおよび原料市場、カテゴリー別、2021-2030年 (百万米ドル)

表 292 メキシコのペットフードフレーバーおよび原料市場、流通チャネル別、2021-2030年(百万米ドル)

図表一覧

図1 北米のペットフードフレーバーおよび原料市場:セグメンテーション

図2 北米のペットフードフレーバーおよび原料市場:データの三角測量

図3 北米のペットフードフレーバーおよび原料市場: DROC分析

図4 北米のペットフードフレーバーおよび原料市場:北米と地域市場の比較分析

図5 北米のペットフードフレーバーおよび原料市場:企業調査分析

図6 北米のペットフードフレーバーおよび原料市場:インタビュー人口統計

図7 北米ペットフードフレーバーおよび原料市場:市場流通チャネル範囲グリッド

図8 北米ペットフードフレーバーおよび原料市場: DBMR市場ポジショングリッド

図9 北米ペットフードフレーバーおよび原料市場:ベンダーシェア分析

図10 北米のペットフードフレーバーおよび原料市場:セグメンテーション

図11 世界中でペットの人間化が進む傾向が、2023年から2030年にかけて北米のペットフードフレーバーおよび原料市場の成長を牽引すると予想されています。

図12 ビタミンセグメントは、2023年と2030年に北米のペットフードフレーバーおよび原料市場で最大のシェアを占めると予想されています。

図13 北米のペットフードフレーバーおよび原料市場の推進要因、制約要因、機会、課題

図14 北米のペットフードフレーバーおよび原料市場:製品タイプ別、2022年

図15 北米のペットフードフレーバーおよび原料市場:製品タイプ別、2023年~2030年(百万米ドル)

図16 北米のペットフードフレーバーおよび原料市場:製品タイプ別、CAGR(2023-2030年)

図17 北米のペットフードフレーバーおよび原料市場:製品タイプ別、ライフライン曲線

図18 北米のペットフードフレーバーおよび原料市場:ペットフードタイプ別、2022年

図19 北米のペットフードフレーバーおよび原料市場:ペットフードタイプ別、2023年~2030年(百万米ドル)

図20 北米のペットフードフレーバーおよび原料市場:ペットフードタイプ別、CAGR(2023-2030年)

図21 北米のペットフードフレーバーおよび原料市場:ペットフードタイプ別、ライフライン曲線

図22 北米のペットフードフレーバーおよび原料市場:供給元別、2022年

図 23 北米のペットフードフレーバーおよび原料市場:ソース別、2023-2030 年(百万米ドル)

図24 北米のペットフードフレーバーおよび原料市場:ソース別、CAGR(2023-2030)

図25 北米のペットフードフレーバーおよび原料市場:供給元別、ライフライン曲線

図26 北米のペットフードフレーバーおよび原料市場:形態別、2022年

図 27 北米のペットフードフレーバーおよび原料市場:形態別、2023-2030 年(百万米ドル)

図 28 北米のペットフードフレーバーおよび原料市場:形態別、CAGR(2023-2030)

図29 北米のペットフードフレーバーおよび原料市場:形態別、ライフライン曲線

図30 北米のペットフードフレーバーおよび原料市場:機能別、2022年

図31 北米のペットフードフレーバーおよび原料市場:機能別、2023年~2030年(百万米ドル)

図32 北米のペットフードフレーバーおよび原料市場:機能別、CAGR(2023-2030年)

図33 北米のペットフードフレーバーおよび原料市場:機能別、ライフライン曲線

図34 北米のペットフードフレーバーおよび原料市場:カテゴリー別、2022年

図 35 北米のペットフードフレーバーおよび原料市場:カテゴリー別、2023-2030 年(百万米ドル)

図 36 北米のペットフードフレーバーおよび原料市場:カテゴリー別、CAGR(2023-2030)

図37 北米のペットフードフレーバーおよび原料市場:カテゴリー別、ライフライン曲線

図38 北米のペットフードフレーバーおよび原料市場:流通チャネル別、2022年

図 39 北米のペットフードフレーバーおよび原料市場:流通チャネル別、2023-2030 年(百万米ドル)

図40 北米のペットフードフレーバーおよび原料市場:流通チャネル別、CAGR(2023-2030年)

図41 北米のペットフードフレーバーおよび原料市場:流通チャネル別、ライフライン曲線

図42 北米のペットフードフレーバーおよび原料市場:スナップショット(2022年)

図43 北米のペットフードフレーバーおよび原料市場:国別(2022年)

図44 北米のペットフードフレーバーおよび原料市場:国別(2022年および2030年)

図45 北米のペットフードフレーバーおよび原料市場:国別(2022年および2030年)

図46 北米のペットフードフレーバーおよび原料市場:製品タイプ別(2021-2030年)

図47 北米ペットフードフレーバーおよび原料市場:企業シェア2022(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。