北米パイプ断熱市場規模、株式、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

5.52 Billion

USD

7.84 Billion

2025

2033

USD

5.52 Billion

USD

7.84 Billion

2025

2033

| 2026 –2033 | |

| USD 5.52 Billion | |

| USD 7.84 Billion | |

| % | |

|

北アメリカの管の絶縁材の市場セグメンテーション、プロダクト タイプによって(堅い絶縁材プロダクト、石綿の絶縁材カバー、コーティング材料、薄いフィルム、覆い、ホイルおよび他)、物質的なタイプ(Rockwool、ガラス繊維、ポリウレタン、ポリスチレン、ポリプロピレン、ポリカーボネート、ポリ塩化ビニール、尿素泡、Elastomericの泡および他の)、温度(熱絶縁材および絶縁材および低温絶縁材)、化学薬品および電気の企業および電気の化学薬品およびディーゼル機関およびディーゼル機関、エネルギーおよび電気産業およびディーゼル機関、ガスおよびディーゼル機関および電気、ガスおよびディーゼル機関およびディーゼル機関、電気、ガスおよびディーゼル機関およびディーゼル機関、ガスおよびディーゼル機関、ディーゼル機関およびディーゼル機関、ディーゼル機関およびディーゼル機関およびディーゼル機関、ディーゼル機関、ディーゼル機関、石油およびディーゼル機関、石油、石油、石油、石油、石油、石油、石油、石油、石油、石油、石油、石油、石油、石油、石油、石油、石油、石油、石油、石油、石油、石油、石油、石油、石油、石油、石油、石油、石油、石油、石油、石油、石油、石油、石油、石油、石油、石油、石油、石油、石油

北アメリカの管の絶縁材市場概観

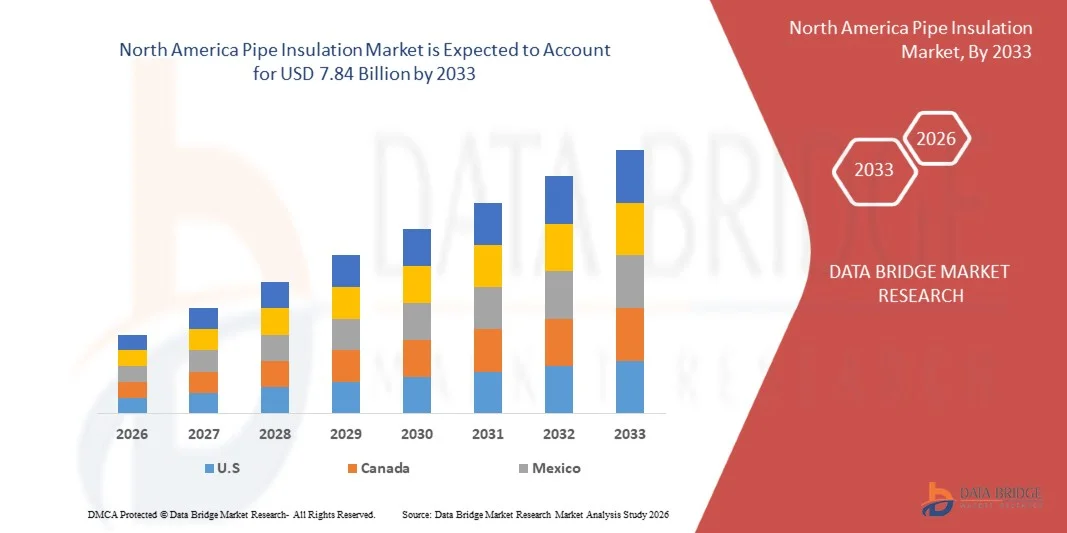

北アメリカの管の絶縁材の市場はで評価されました2025年のUSD 5.52億そして、達するために写し出されます2033年までのUSD 7.84億, 成長2026年から2033年までの4.50%のCAGR. 市場はエネルギー効率のインフラのための増加の要求によって運転される安定した成長を目撃し、HVACシステムを採用し、産業、商業および住宅セクターを渡る熱効率の焦点を増加します。 建設活動を拡大し、厳しい省エネ規則は、世界の先進的なパイプ断熱材の採用を支援しています。

凝縮、腐食および管の凍結を防ぐ必要性と共に暖房および冷却装置のエネルギー損失を減らすことの増加の焦点は高性能の絶縁材の解決に投資する企業を奨励しています。 ガラス繊維、エラストマーフォーム、ミネラルウール、ポリウレタンフォームなどの材料は、優れた熱および音響絶縁特性のために重要な牽引を得ています。 また、石油・ガス・化学加工産業の急速な産業化、成長、持続可能な建築インフラへの投資の拡大は、開発・新興国における配管断熱システムの展開を加速しています。

主な市場動向と洞察

- 米国は、商業建設、石油およびガスインフラ、地区エネルギーシステム、および産業エネルギー効率の近代化プロジェクトからの強い要求によって支えられて、2025年に約76.4%の最大の収益分配と北アメリカの管の絶縁材の市場を支配しました。

- カナダは2026年から2033年にかけて約5.9%のCAGRを記録し、急速に成長する地域であることが期待されます。 成長は緑の建物のイニシアチブを拡大し、地区の暖房のインフラの展開を高め、コールド チェーンの兵站学およびエネルギー効率が良いHVACシステムに投資を増加することによって運転されます。

- 堅牢な絶縁製品セグメントは、2025年に約34.6%の最大の市場収益シェアを保有し、産業配管システム、地区加熱インフラ、および商用HVACアプリケーション全体の広範な採用によって推進しました。 これらの製品は、優れた熱抵抗、耐久性、および長期的なエネルギー損失を最小限に抑えながら、高圧産業環境に耐える能力のために広く好まれています。

- ストーンウールの断熱カバーのセグメントは、北米の商業建設および工業分野における耐火・環境的に持続可能な断熱ソリューションの需要が増加し、2026年から2033年までのCAGRで最速の成長を登録する予定です。 緑の建物の改修プログラムおよび厳しい火災安全規則への投資を促進し、国全体のセグメントの拡大を加速しています。

- ガラス繊維の区分は商業建物、産業植物および地区エネルギー システムを渡る費用効果が大きい、高い熱効率および広範な配置によって運転される2025のおよそ28.9%の最大の市場収益のシェアを握りました。 ガラス繊維の絶縁材は熱絶縁材および風邪の絶縁材の取付けのライト級選手の構造、耐食性および容易さのために広く利用されます。

- Elastomericの泡の区分はHVAC、冷凍および薬剤の塗布の湿気抵抗力があるそして適用範囲が広い絶縁材のための増加の要求によって運転される2026から2033のCAGRの最も速い成長を、登録するために投下されます。 エネルギー効率の高い建物やコールドチェーンインフラのモダナイゼーションプロジェクトで採用を成長させ、北米の急激なセグメント成長をサポートします。

- 熱絶縁材の区分は産業製造業、地区の暖房システムおよび有効な熱保持およびプロセス温度の安定性を要求する発電設備からの強い要求によって運転される2025のおよそ61.3%の最大の市場収益のシェアを握りました。 熱絶縁材システムは化学処理の植物およびエネルギー インフラを渡って広く利用され、熱損失を減らし、操作上の効率を改善します。

- 2026年から2033年までの6.8%のCAGRで最も速い成長を、冷房インフラ、医薬品の低温貯蔵設備、および北アメリカを渡るエネルギー効率のHVACの取付けを拡張することによって運転するプロジェクトです。 食品加工および温度制御物流への投資の増加は、凝縮抵抗を改善した高度な保冷システムの採用を加速しています。

- ビルおよび建設部門は、北米におけるエネルギー効率の高い住宅および商業インフラプロジェクトへの投資を増加させ、2025年に約31.7%の最大の市場収益シェアを開催しました。 HVACおよび配管ネットワークの高度の管の絶縁材システムのための緑の建物の標準そして建物のエネルギー性能の規則の高める要求は加速します。

- エネルギーと電力セグメントは、地域暖房ネットワークの近代化、再生可能エネルギーインフラの拡大、および火力発電効率改善プロジェクトへの投資の増加によって駆動され、2026年から2033年までのCAGRで最速の成長を登録する予定です。 バイオマスプラント、地熱施設、水素インフラプロジェクトにおける絶縁配管システムの展開を拡充し、北米の急激なセグメント展開をサポートします。

市場規模と予測

- 市場価値(2025):USD 5.52億

- 期待される市場価値 (2033):USD 7.84億

- 予測CAGR (2026~2033): 4.50%

- 2025年のリーディング・カントリー:北アメリカ

- 最速成長国:アジア太平洋

レポートスコープと北アメリカの管の絶縁材の市場区分

|

アトリビュート |

北アメリカの管の絶縁材のキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ

|

|

主要市場プレイヤー |

・Owens コーニング(アメリカ) |

|

マーケットチャンス |

•エネルギー効率の高い建物のインフラの上昇の採用 •産業および商業HVACシステムでの増加する投資 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、データブリッジ市場調査によってキュレーションされた市場レポートには、インポートエクスポート分析、生産能力概要、生産消費分析、価格推移分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選定基準、PESTLE分析、ポーター分析、規制フレームワークなどがあります。 |

北アメリカの管の絶縁材の市場の傾向

傾向:エネルギー効率性の建物の改装および高度の産業熱管理システムの上昇の採用

エネルギー効率、耐久性、環境に配慮した断熱技術に対する需要が高まっています。 従来の無絶縁配管システムは、熱エネルギー損失、高い運用コスト、および増加した炭素排出量、熱抵抗と湿気保護能力を向上させる高度な断熱ソリューションを採用するために、産業や建設事業者を奨励する大きな結果をもたらします。

現代商業建物では、開発者は高性能の管の絶縁材システムを、例えばエラストマーの泡およびガラス繊維の絶縁材統合し、HVACの効率を改善し、エネルギー消費を減らし、緑の建物の証明の標準を支えます。 産業施設では、これらの絶縁材システムはプロセス温度を維持し、凝縮を防ぎ、化学植物、製錬所および食糧処理の単位を渡る操作上の信頼性を改善するために広く配られます。

北米全域の地区エネルギーインフラとエネルギー効率の高いリフォームプログラムの急速な拡大は、極端な環境条件で動作する耐久性と耐火断熱システムに対する需要も増加しています。 また、医薬品およびコールドチェーンの物流部門は、温度に敏感な操作で精密な温度制御を維持する能力のために、ポリウレタンやミネラルウールシステムなどの高度なパイプ絶縁技術に引き続き頼っています。 2025年、米国とカナダの大型改装プロジェクトで業界検証を重ね、先進のパイプ断熱材を高齢化した商用インフラに統合し、連続運転条件下での加熱・冷却エネルギー損失を14~19%削減しました。

グローバル北米パイプ断熱市場ダイナミクス

主要市場ドライバー:エネルギー効率のインフラおよび産業近代化の上昇の投資

北米の産業や政府は、エネルギー消費量を削減し、温室効果ガス排出量を削減し、インフラの効率性を向上させるために、規制と経済圧力を増加させています。 HVAC システム、産業パイプラインおよび地区の暖房ネットワークを渡る発生する大量の熱エネルギーは不十分な絶縁材のために、熱伝達の損失を最小にし、システム性能を改善できる高度の管の絶縁材の技術のための強い要求を作成するために一般に失われます。

石油・ガス・化学加工・食品・飲料・発電などの産業は、プロセスの安定性を維持し、作業者の安全を改善し、運用エネルギーコストを削減する高度な絶縁システムを導入しています。 商業ビル事業者は、病院、空港、データセンターなどの絶縁インフラを積極的にアップグレードし、厳格なエネルギー効率基準と持続可能性目標を遵守しています。

同様に、地区のエネルギー オペレータおよび低温貯蔵設備はエネルギー集中的な気候制御システムの依存を減らす間熱効率を改善するために絶縁材の配置を拡大しています。 2024年、テキサス州とオンタリオ州のリアル・ワールド・インフラストラクチャ・モダナイゼーション・プロジェクトは、高性能パイプの絶縁システムを産業蒸気および冷水ネットワークに統合し、連続した産業操業中の運用熱損失で約11~17%削減を実証しました。

主拘束/チャレンジ:高い材料費および複雑な設置条件

高度の管の絶縁材システムは頻繁に重要な材料および設置費用、特に大きい産業植物、老化の商業建物およびカスタマイズされた絶縁材の設計を要求する複雑な改装のプロジェクトを渡って、含んでいます。 産業事業を中断することなく、既存の断熱システムを交換するプロセスは、設置課題を生成し、労働コストを増加させ、小規模な産業や予算に敏感なインフラプロジェクトへの採用を制限します。

また、ガラス繊維、ポリウレタンフォーム、ミネラルウールなどの原料の価格の変動により、建設・工業分野における有価な懸念が生まれます。 厳格な火災安全、環境、労働安全規則は、保温メーカーや請負業者の認定および維持費をさらに高めます。 大規模な改装アプリケーションのための熟練したインストールの専門家の限られた可用性も、古いインフラストラクチャネットワークの急激な市場拡大を制限します。

商業施設のベンチマーキング研究は、米国中西部の製造業の植物を老化させることの例えば、産業蒸気および冷やされた水パイプラインを改装することを示しています。例えば、解体要件、労働強度、および運用的なダウンタイムの考慮のために、約18〜28%の断熱プロジェクトコストを増加させることができます。

主要市場の機会:緑の建物のインフラおよびコールド チェーン ネットワークの拡大

近代的な商業ビル、産業施設、温度制御の物流システムは、エネルギー効率を改善し、持続可能性の目標をサポートする高度な断熱技術を必要としています。 慣習的な配管システムは頻繁に低い維持の条件および長い操作寿命の耐久の絶縁材のための要求を作成する過度の熱伝達の損失、凝縮の形成および温度の不安定性を経験します。

インフラの開発者や産業事業者は、HVACパイプライン、冷凍システム、地区のエネルギーネットワークなど、高度の断熱システムを検討し、省エネを改善し、運用コストを削減し、インフラの信頼性を高めています。 コールドチェーン・ロジスティクスおよび医薬品貯蔵施設では、温度に敏感な交通機関および貯蔵システムのための上昇の要求は湿気抵抗力があるおよび高性能の絶縁材の採用を加速しています。

また、エアロゲルの断熱技術と柔軟なフォームベースの断熱システムの開発は、北米全域で再生可能エネルギー、ヘルスケア、半導体インフラ市場を横断する熱効率とインストールの柔軟性を高めています。 カリフォルニアとケベック州の2025年に実施された産業施設の近代化プログラムは、改善されたパイプ絶縁システムを集中型HVACおよびプロセス配管ネットワークに統合した後、年間約13〜18%のエネルギー消費を削減しました。

北アメリカの管の絶縁材の市場規模

市場はプロダクト タイプ、物質的なタイプ、温度および適用に基づいて区分されます。

• プロダクト タイプによって

製品タイプに基づいて、北アメリカの管の絶縁材の市場は堅い絶縁材プロダクト、石綿の絶縁材カバー、コーティング材料、薄いフィルム、覆い、ホイルおよび他に分けられます。 堅牢な絶縁製品セグメントは、2025年に約34.6%の最大の市場収益シェアを保有し、産業配管システム、地区加熱インフラ、および商用HVACアプリケーション全体の広範な採用によって推進しました。 これらの製品は、優れた熱抵抗、耐久性、および長期的なエネルギー損失を最小限に抑えながら、高圧産業環境に耐える能力のために広く好まれています。

ストーンウールの断熱カバーのセグメントは、北米の商業建設および工業分野における耐火・環境的に持続可能な断熱ソリューションの需要が増加し、2026年から2033年までのCAGRで最速の成長を登録する予定です。 緑の建物の改装プログラムおよび厳密な火災安全規則の上昇の投資は区分の拡大の国を加速しています。

•材料のタイプによって

物質的なタイプに基づいて、北アメリカの管の絶縁材の市場はRockwool、ガラス繊維、ポリウレタン、ポリスチレン、ポリオレフィン、ポリプロピレン、ポリカーボネート、ポリビニルの塩化物、Ureaのホルムアルデヒド、フェノールの泡、Elastomericの泡および他に分けられます。 ガラス繊維の区分は商業建物、産業植物および地区エネルギー システムを渡る費用効果が大きい、高い熱効率および広範な配置によって運転される2025のおよそ28.9%の最大の市場収益のシェアを握りました。 ガラス繊維の絶縁材は熱絶縁材および風邪の絶縁材の取付けのライト級選手の構造、耐食性および容易さのために広く利用されます。

Elastomericの泡の区分はHVAC、冷凍および薬剤の塗布の湿気抵抗力があるそして適用範囲が広い絶縁材のための増加の要求によって運転される2026から2033のCAGRの最も速い成長を、登録するために投下されます。 エネルギー効率の高い建物やコールドチェーンインフラのモダナイゼーションプロジェクトで採用を成長させ、北米の急激なセグメント成長をサポートします。

• 温度によって

温度に基づいて、北アメリカの管の絶縁材の市場は熱絶縁材および冷たい絶縁材に分けられます。 熱絶縁材の区分は産業製造業、地区の暖房システムおよび有効な熱保持およびプロセス温度の安定性を要求する発電設備からの強い要求によって運転される2025のおよそ61.3%の最大の市場収益のシェアを握りました。 熱絶縁材システムは化学処理の植物およびエネルギー インフラを渡って広く利用され、熱損失を減らし、操作上の効率を改善します。

2026年から2033年までの6.8%のCAGRで最も速い成長を、冷房インフラ、医薬品の低温貯蔵設備、および北アメリカを渡るエネルギー効率のHVACの取付けを拡張することによって運転するプロジェクトです。 食品加工および温度制御物流への投資の増加は、凝縮抵抗を改善した高度な保冷システムの採用を加速しています。

• 適用によって

適用に基づいて、北アメリカの管の絶縁材の市場は建物および構造、電子工学、化学工業、エネルギーおよび力、石油およびガス、自動車、交通機関、食糧および飲料および他に区分されます。 ビルおよび建設部門は、北米におけるエネルギー効率の高い住宅および商業インフラプロジェクトへの投資を増加させ、2025年に約31.7%の最大の市場収益シェアを開催しました。 HVACおよび配管ネットワークの高度の管の絶縁材システムのための緑の建物の標準そして建物のエネルギー性能の規則の高める要求は加速します。

エネルギーと電力セグメントは、地域暖房ネットワークの近代化、再生可能エネルギーインフラの拡大、および火力発電効率改善プロジェクトへの投資の増加によって駆動され、2026年から2033年までのCAGRで最速の成長を登録する予定です。 バイオマスプラント、地熱施設、水素インフラプロジェクトにおける絶縁配管システムの展開を拡充し、北米の急激なセグメント展開をサポートします。

北アメリカの管の絶縁材の市場地域分析

米国北米パイプ断熱市場インサイト

米国の北米パイプ絶縁市場は、北米で約76.4%の最大の収益率を占め、エネルギー効率の高い商業インフラへの投資を増加させ、産業配管システムの近代化を増加させました。 高度なパイプ絶縁ソリューションの採用により、熱効率、運用コストの削減、厳格な省エネ規制の順守がますます進んでいます。 HVACの最適化および地区のエネルギー システムのための強い要求と結合される持続可能な構造材料のための成長した優先順位は、市場拡大をpropelseします。 また、医療施設、データセンター、製造工場を横断するスマートビルディング技術と高性能断熱材の統合が大幅に増加し、市場の成長に貢献しています。

カナダ 北アメリカ パイプ断熱市場 Insight

カナダの北米管断熱市場は、住宅や商業分野におけるエネルギー効率の高い加熱および冷却システムに対するグリーンビルディングインフラへの投資の増加と需要の増加によって推進され、2026年から2033年までの重要な成長を目撃する見込みです。 カナダの極端な気候条件とエネルギー消費を減らすための強い焦点は、地区の加熱、冷凍、および産業処理アプリケーションのための高度なパイプ絶縁システムの広範な普及を奨励しています。 コールドチェーンの物流インフラの拡大、公共インフラの近代化と持続可能な建設のイニシアチブと組み合わせることで、さらなる市場成長をサポートします。 また、石油・ガス施設、食品加工工場、医療インフラの高機能断熱材の展開を加速させ、全国の耐久性・耐湿断熱ソリューションの需要を加速しています。

北アメリカの管の絶縁材の市場シェア

北アメリカの管の絶縁材の企業は主に下記のものを含んでいます:

• オーウェンズコーニング(米国)

• ジョンズ・マンビル(アメリカ)

• 特定テッド株式会社(米国)

•Knaufの絶縁材、Inc. (米国)

・レイベン・インダストリーズ株式会社(米国)

・アスペンエアロゲル株式会社(米国)

・ディストリビューションインターナショナル株式会社(米国)

•アメリカ、Inc.の理想的なプロダクト(米国)

・株式会社プロト(カナダ)

・IIGM株式会社(米国)

•Fibrexの絶縁材Inc. (カナダ)

・Firwin Corporation(カナダ)

・ベイ絶縁システム(米国)

・シャノングローバルエネルギーソリューションズ株式会社(米国)

• Polyguardプロダクト、Inc. (米国)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 北米のパイプ断熱材市場の概要

1.4 制限

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 TECHNOLOGY LIFE LINE CURVE

2.7 MULTIVARIATE MODELLING

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET APPLICATION COVERAGE GRID

2.11 DBMR MARKET CHALLENGE MATRIX

2.12 VENDOR SHARE ANALYSIS

2.13 IMPORT-EXPORT DATA

2.14 SECONDARY SOURCES

2.15 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 GROWING BUILDING CONSTRUCTION IN DEVELOPING NATIONS

5.1.2 MINIMIZED HEAT LOSS IN MANUFACTURING SITES

5.1.3 STRENGTHENING OF REGULATIONS TO INSULATE OIL & GAS PIPELINES

5.1.4 INCREASING SUPPLY OF OIL THROUGH PIPELINES OWING TO INCREASED MARINE POLLUTION CAUSED BY SHIPS

5.1.5 RISING MODERN AGRICULTURAL METHODS BOOSTS THE DEMAND FOR INSULATION OF PIPES

5.2 RESTRAINTS

5.2.1 DAMAGE CAUSED TO THE ENVIRONMENT DUE TO CONSTRUCTION OF PIPES AND ITS INSULATION

5.2.2 CHANGE OF CHEMICAL STRUCTURE DUE TO ADULTERATION THROUGH INSULATING MATERIAL IN OIL & PETROCHEMICALS AND CHEMICALS

5.2.3 ADVERSE EFFECTS ON MARINE LIFE

5.3 OPPORTUNITIES

5.3.1 GROWING PETROCHEMICALS INDUSTRY IN ASIA-PACIFIC

5.3.2 UTILIZATION OF PIPE INSULATION IN THE MECHANICAL MANAGEMENT OF THE FOOD AS WELL AS PHARMACEUTICAL INDUSTRY

5.4 CHALLENGES

5.4.1 FIRE AND EXPLOSION DUE TO CHEMICALS REACTION WITH INSULATING MATERIAL IN PIPES

5.4.2 THE AVAILABILITY OF SUBSTITUTES LIKE ELECTRIC TRACE HEATING

5.4.3 HIGH COST AND HIGH TIME CONSUMPTION IN REPLACEMENT

6 NORTH AMERICA PIPE INSULATION MARKET, BY PRODUCT TYPE

6.1 OVERVIEW

6.2 RIGID INSULATION PRODUCTS

6.2.1 RIGID FOAM

6.2.2 FIBER GLASS COVER

6.2.3 WOOD

6.2.4 OTHERS

6.3 STONE WOOL INSULATION COVERS

6.4 COATING MATERIAL

6.5 THIN FILMS

6.6 WRAPS

6.7 FOILS

6.8 OTHERS

7 NORTH AMERICA PIPE INSULATION MARKET, BY MATERIAL TYPE

7.1 OVERVIEW

7.2 POLYURETHANE

7.3 ROCKWOOL

7.4 FIBERGLASS

7.5 POLYSTYRENE

7.5.1 EXPANDED POLYSTYRENE

7.5.2 EXTRUDED POLYSTYRENE

7.6 POLYOLEFIN

7.7 POLYPROPYLENE

7.8 POLYCARBONATE

7.9 POLYVINYL CHLORIDE

7.1 UREA FORMALDEHYDE

7.11 PHENOLIC FOAM

7.12 ELASTOMERIC FOAM

7.13 OTHERS

8 NORTH AMERICA PIPE INSULATION MARKET, BY TEMPERATURE

8.1 OVERVIEW

8.2 COLD INSULATION

8.3 HOT INSULATION

9 NORTH AMERICA PIPE INSULATION MARKET, BY APPLICATION

9.1 OVERVIEW

9.2 OIL & GAS

9.2.1 OIL & GAS, BY END-USER

9.2.1.1 OIL

9.2.1.1.1 CRUDE OIL

9.2.1.1.2 PETROCHEMICAL

9.2.1.1.3 OTHER CRUDE OIL DERIVATIVES

9.2.1.2 GAS

9.2.1.2.1 NATURAL GAS

9.2.1.2.2 SYNTHETIC GAS

9.2.2 OIL & GAS, BY PRODUCT TYPE

9.2.2.1 RIGID INSULATION PRODUCTS

9.2.2.1.1 OIL & GAS, BY RIGID INSULATION PRODUCTS

9.2.2.1.1.1 RIGID FOAM

9.2.2.1.1.2 FIBER GLASS COVER

9.2.2.1.1.3 WOOD

9.2.2.1.1.4 OTHERS

9.2.2.2 STONE WOOL INSULATION COVERS

9.2.2.3 COATING MATERIAL

9.2.2.4 THIN FILMS

9.2.2.5 WRAPS

9.2.2.6 FOILS

9.2.2.7 OTHERS

9.3 CHEMICAL INDUSTRY

9.3.1 CHEMICAL INDUSTRY, BY PRODUCT TYPE

9.3.1.1 RIGID INSULATION PRODUCTS

9.3.1.1.1 CHEMICAL INDUSTRY, BY RIGID INSULATION PRODUCTS

9.3.1.1.1.1 RIGID FOAM

9.3.1.1.1.2 FIBER GLASS COVER

9.3.1.1.1.3 WOOD

9.3.1.1.1.4 OTHERS

9.3.1.2 STONE WOOL INSULATION COVERS

9.3.1.3 COATING MATERIAL

9.3.1.4 THIN FILMS

9.3.1.5 WRAPS

9.3.1.6 FOILS

9.3.1.7 OTHERS

9.4 飲食

9.4.1 エンドユーザーによる食品および飲料

9.4.1.1 飲料

9.4.1.1.1 アルコール飲料

9.4.1.1.2 乳製品

9.4.1.1.3 炭酸飲料

9.4.1.1.4 ジュースとフレーバーウォーター

9.4.1.1.5 その他

9.4.1.2 食べ物

9.4.2 食品および飲料(製品タイプ別)

9.4.2.1 硬質断熱材

9.4.2.1.1 食品および飲料(硬質断熱材)

9.4.2.1.1.1 硬質フォーム

9.4.2.1.1.2 ファイバーグラスカバー

9.4.2.1.1.3 木材

9.4.2.1.1.4 その他

9.4.2.2 石綿断熱カバー

9.4.2.3 コーティング材

9.4.2.4 薄膜

9.4.2.5 ラップ

9.4.2.6 フォイル

9.4.2.7 その他

9.5 建築と建設

9.5.1 エンドユーザーによる建築および建設

9.5.1.1 商業

9.5.1.2 住宅

9.5.1.3 制度的

9.5.1.4 インフラストラクチャ

9.5.2 建築および建設(製品タイプ別)

9.5.2.1 硬質断熱材

9.5.2.1.1 建築および建設(硬質断熱材製品)

9.5.2.1.1.1 硬質フォーム

9.5.2.1.1.2 ファイバーグラスカバー

9.5.2.1.1.3 木材

9.5.2.1.1.4 その他

9.5.2.2 石綿断熱カバー

9.5.2.3 コーティング材

9.5.2.4 薄膜

9.5.2.5 ラップ

9.5.2.6 フォイル

9.5.2.7 その他

9.6 エネルギーと電力

9.6.1 製品別エネルギーと電力

9.6.1.1 硬質断熱材

9.6.1.2 石綿断熱カバー

9.6.1.2.1 硬質断熱材によるエネルギーと電力

9.6.1.2.1.1 硬質フォーム

9.6.1.2.1.2 ファイバーグラスカバー

9.6.1.2.1.3 木材

9.6.1.2.1.4 その他

9.6.1.3 コーティング材

9.6.1.4 薄膜

9.6.1.5 ラップ

9.6.1.6 フォイル

9.6.1.7 その他

9.7 電子機器

9.7.1 電子機器(製品タイプ別)

9.7.1.1 硬質断熱材

9.7.1.1.1 電子機器(硬質絶縁製品)

9.7.1.1.1.1 硬質フォーム

9.7.1.1.1.2 ファイバーグラスカバー

9.7.1.1.1.3 木材

9.7.1.1.1.4 その他

9.7.1.2 石綿断熱カバー

9.7.1.3 コーティング材

9.7.1.4 薄膜

9.7.1.5 ラップ

9.7.1.6 フォイル

9.7.1.7 その他

9.8 自動車

9.8.1 自動車(エンドユーザー向け)

9.8.1.1 乗用車

9.8.1.2 商用車

9.8.1.3 農業用車両

9.8.1.4 その他

9.8.2 自動車(製品タイプ別)

9.8.2.1 硬質断熱材

9.8.2.1.1 自動車用硬質断熱材

9.8.2.1.1.1 硬質フォーム

9.8.2.1.1.2 ファイバーグラスカバー

9.8.2.1.1.3 木材

9.8.2.1.1.4 その他

9.8.2.2 ストーンウール断熱カバー

9.8.2.3 コーティング材

9.8.2.4 薄膜

9.8.2.5 ラップ

9.8.2.6 フォイル

9.8.2.7 その他

9.9 輸送

9.9.1 エンドユーザーによる輸送

9.9.1.1 鉄道

9.9.1.2 海洋

9.9.1.3 その他

9.9.2 製品別輸送

9.9.2.1 硬質断熱材

9.9.2.1.1 硬質断熱材による輸送

9.9.2.1.1.1 硬質フォーム

9.9.2.1.1.2 ファイバーグラスカバー

9.9.2.1.1.3 木材

9.9.2.1.1.4 その他

9.9.2.2 ストーンウール断熱カバー

9.9.2.3 コーティング材

9.9.2.4 薄膜

9.9.2.5 ラップ

9.9.2.6 フォイル

9.9.2.7 その他

9.1 その他

9.10.1 その他(製品タイプ別)

9.10.1.1 硬質断熱材

9.10.1.1.1 その他、硬質断熱材

9.10.1.1.1.1 硬質フォーム

9.10.1.1.1.2 ファイバーグラスカバー

9.10.1.1.1.3 木材

9.10.1.1.1.4 その他

9.10.1.2 ストーンウール断熱カバー

9.10.1.3 コーティング材

9.10.1.4 薄膜

9.10.1.5 ラップ

9.10.1.6 フォイル

9.10.1.7 その他

10 北米のパイプ断熱材市場(地域別)

10.1 北米

10.1.1 米国

10.1.2 カナダ

10.1.3 メキシコ

11 北米パイプ断熱材市場、企業概要

11.1 企業シェア分析:北米

11.2 合併と買収

11.3 拡張

11.4 新製品開発

12 SWOT分析とデータブリッジ市場調査分析

12.1 SWOT分析

12.2 データブリッジ市場調査分析

13 社の企業プロフィール

13.1 サンゴバン

13.1.1 会社概要

13.1.2 収益分析

13.1.3 企業株式分析

13.1.4 製品ポートフォリオ

13.1.5 最近の開発

13.2 3M

13.2.1 会社概要

13.2.2 収益分析

13.2.3 企業株式分析

13.2.4 製品ポートフォリオ

13.2.5 最近の開発

13.3 BASF PLC

13.3.1 会社のスナップショット

13.3.2 収益分析

13.3.3 企業株式分析

13.3.4 製品ポートフォリオ

13.3.5 最近の開発

13.4 ダウ・イゾラン

13.4.1 会社のスナップショット

13.4.2 収益分析

13.4.3 企業株式分析

13.4.4 製品ポートフォリオ

13.4.5 最近の開発

13.5 ハンツマンインターナショナルLLC.

13.5.1 会社のスナップショット

13.5.2 収益分析

13.5.3 企業株式分析

13.5.4 製品ポートフォリオ

13.5.5 最近の開発

13.6 オールアメリカンインシュレーションサービス社

13.6.1 会社のスナップショット

13.6.2 サービスポートフォリオ

13.6.3 最近の開発

13.7 アルマセル

13.7.1 会社のスナップショット

13.7.2 収益分析

13.7.3 製品ポートフォリオ

13.7.4 最近の開発

13.8 セロフォーム社

13.8.1 会社のスナップショット

13.8.2 製品ポートフォリオ

13.8.3 最近の開発

13.9 コマーシャルサーマルソリューションズ株式会社

13.9.1 会社のスナップショット

13.9.2 製品ポートフォリオ

13.9.3 最近の開発

13.1 コベストロAG

13.10.1 会社のスナップショット

13.10.2 収益分析

13.10.3 製品ポートフォリオ

13.10.4 最近の開発

13.11 ダンモア

13.11.1 会社のスナップショット

13.11.2 製品ポートフォリオ

13.11.3 最近の開発

13.12 ギルスレートインターナショナル株式会社

13.12.1 会社のスナップショット

13.12.2 製品ポートフォリオ

13.12.3 最近の開発

13.13 グレートレイクステキスタイル

13.13.1 会社概要

13.13.2 製品ポートフォリオ

13.13.3 最近の開発

13.14 ガルフクールサームファクトリー株式会社

13.14.1 会社概要

13.14.2 製品ポートフォリオ

13.14.3 最近の開発

13.15 ジョンズ・マンビル

13.15.1 会社概要

13.15.2 製品ポートフォリオ

13.15.3 最近の開発

13.16 キングスパングループ

13.16.1 会社概要

13.16.2 収益分析

13.16.3 製品ポートフォリオ

13.16.4 最近の開発

13.17 クナウフ断熱材

13.17.1 会社概要

13.17.2 製品ポートフォリオ

13.17.3 最近の開発

13.18 リゾランテ K-FLEX スパ

13.18.1 会社概要

13.18.2 アプリケーションポートフォリオ

13.18.3 最近の開発

13.19 メイズコーティングス&インシュレーション社

13.19.1 会社概要

13.19.2 サービスポートフォリオ

13.19.3 最近の開発

13.2 NMC SA

13.20.1 会社概要

13.20.2 製品ポートフォリオ

13.20.3 最近の開発

13.21 オーウェンズ・コーニング

13.21.1 会社概要

13.21.2 収益分析

13.21.3 製品ポートフォリオ

13.21.4 最近の開発

13.22 ポーラクラッドタンク断熱材

13.22.1 会社概要

13.22.2 製品ポートフォリオ

13.22.3 最近の開発

13.23 ロヒリング

13.23.1 会社概要

13.23.2 製品ポートフォリオ

13.23.3 最近の開発

13.24 ROCKWOOL INTERNATIONAL A/S

13.24.1 COMPANY SNAPSHOT

13.24.2 REVENUE ANALYSIS

13.24.3 PRODUCT PORTFOLIO

13.24.4 RECENT DEVELOPMENT

13.25 SYNAVAX

13.25.1 COMPANY SNAPSHOT

13.25.2 PRODUCT PORTFOLIO

13.25.3 RECENT DEVELOPMENTS

14 CONCLUSION

15 QUESTIONNAIRE

16 RELATED REPORTS

表のリスト

表1 プラスチック製のチューブ、パイプ、ホース、及びこれらの継手(ジョイント、エルボ、フランジなど)の輸入データ(未加工のもの、表面加工のみのもの、又は正方形若しくは長方形に切断したもの。粘着製品、床、壁及び天井用カバーを除く)(3918項参照)及び滅菌済みの外科用又は歯科用癒着防止材。HSコード:39217(千米ドル)

表2 輸出データ プラスチック製のチューブ、パイプ、ホース、およびこれらの継手(ジョイント、エルボ、フランジなど)で、未加工または表面加工のみ、あるいは正方形または長方形に切断されたもの(粘着製品、床、壁、天井の覆いを除く)で、品目3918および滅菌済みの外科用または歯科用の癒着防止材。HSコード:3917(千ユーロ)

表3 断熱材輸入増加率、2014-2015年(%)

表4 北米のパイプ断熱材市場(タイプ別)、2018年~2027年(キロトン)

表5 北米のパイプ断熱材市場における硬質断熱材製品(地域別、2018~2027年)(キロトン)

表6 北米のパイプ断熱材市場における硬質断熱材製品別、2018年~2027年(単位:千ユーロ)

表7 北米のパイプ断熱材市場におけるストーンウール断熱材カバー、地域別、2018年~2027年(単位:千ユーロ)

表8 北米のパイプ断熱材市場におけるコーティング材、地域別、2018年~2027年(単位:千ユーロ)

表9 北米における薄膜パイプ断熱材市場(地域別、2018年~2027年)(単位:千ユーロ)

表10 北米のパイプ断熱材市場(地域別)、2018年~2027年(単位:千ユーロ)

表11 北米のパイプ断熱材市場における箔の地域別市場規模、2018年~2027年(単位:千ユーロ)

表12 北米におけるパイプ断熱材市場におけるその他企業、地域別、2018年~2027年(千ユーロ)

表13 北米パイプ断熱材市場(材質別)、2018年~2027年(千ユーロ)

表14 北米のパイプ断熱材市場におけるポリウレタン材料の種類(地域別)、2018年~2027年(千ユーロ)

表15 北米のパイプ断熱材市場におけるロックウール素材の種類(地域別)、2018年~2027年(単位:千ユーロ)

表16 北米のパイプ断熱材市場におけるグラスファイバー材料の種類(地域別)、2018年~2027年(単位:千ユーロ)

表17 北米のパイプ断熱材市場におけるポリスチレン材料の種類(地域別)、2018年~2027年(千ユーロ)

表18 北米のパイプ断熱材市場におけるポリスチレン(材質別)、2018年~2027年(単位:千ユーロ)

表19 北米のパイプ断熱材市場におけるポリオレフィン材料の種類(地域別)、2018年~2027年(単位:千ユーロ)

表20 北米のパイプ断熱材市場におけるポリプロピレン材料の種類、地域別、2018年~2027年(単位:千ユーロ)

表21 北米のパイプ断熱材市場におけるポリカーボネート材料の種類、地域別、2018年~2027年(単位:千ユーロ)

表22 北米のパイプ断熱材市場におけるポリ塩化ビニル材料の種類(地域別)、2018年~2027年(千ユーロ)

表23 北米のパイプ断熱材市場における尿素ホルムアルデヒド材料の種類、地域別、2018年~2027年(単位:千ユーロ)

表24 北米のパイプ断熱材市場におけるフェノールフォーム材料の種類(地域別)、2018年~2027年(千ユーロ)

表25 北米のパイプ断熱材市場におけるエラストマーフォーム材料の種類(地域別)、2018年~2027年(単位:千ユーロ)

表26 北米その他の地域におけるパイプ断熱材市場における材料タイプ、2018年~2027年(単位:千ユーロ)

表27 北米パイプ断熱材市場(温度別)、2018年~2027年(単位:千ユーロ)

表28 北米のパイプ断熱材市場における冷断熱材、地域別、2018年~2027年(単位:千ユーロ)

表29 北米のパイプ断熱材市場における断熱材市場、地域別、2018年~2027年(単位:千ユーロ)

表30 北米パイプ断熱材市場(用途別)、2018年~2027年(千ユーロ)

表31 北米石油・ガス産業におけるパイプ断熱材市場における用途、地域別、2018年~2027年(単位:千ユーロ)

表32 北米石油・ガス業界におけるパイプ断熱材市場(石油・ガス業界エンドユーザー別、2018年~2027年)(単位:千ユーロ)

表33 北米石油・ガス管断熱材市場(石油エンドユーザー別)、2018年~2027年(千ユーロ)

表34 北米石油・ガス管断熱材市場(ガス最終ユーザー別)、2018年~2027年(千ユーロ)

表35 北米石油・ガス管断熱材市場(製品タイプ別)、2018年~2027年(千ユーロ)

表36 北米石油・ガス管断熱市場(硬質断熱材別)、2018年~2027年(単位:千ユーロ)

表37 北米のパイプ断熱材市場における化学産業の応用、地域別、2018年~2027年(千ユーロ)

表38 北米のパイプ断熱材市場における化学産業、製品タイプ別、2018年~2027年(千ユーロ)

表39 北米のパイプ断熱材市場における化学産業、硬質断熱材別、2018年~2027年(単位:千ユーロ)

表40 北米食品・飲料業界向けパイプ断熱材市場(地域別)、2018年~2027年(単位:千ユーロ)

表41 北米食品・飲料向けパイプ断熱材市場(食品・飲料最終ユーザー別、2018年~2027年)(単位:千ユーロ)

表42 北米食品・飲料パイプ断熱材市場(飲料最終ユーザー別、2018年~2027年)(単位:千ユーロ)

表43 北米食品・飲料パイプ断熱材市場(製品タイプ別)、2018年~2027年(千ユーロ)

表44 北米食品・飲料パイプ断熱市場(硬質断熱材別)、2018年~2027年(単位:千ユーロ)

表45 北米の建築・建設分野におけるパイプ断熱材市場、地域別、2018年~2027年(千ユーロ)

表46 北米の建築・建設業界におけるパイプ断熱材市場、建築・建設業界エンドユーザー別、2018年~2027年(千ユーロ)

表47 北米建築・建設用パイプ断熱材市場(製品タイプ別)、2018年~2027年(千ユーロ)

表48 北米建築・建設業界におけるパイプ断熱材市場(硬質断熱材別、2018年~2027年)(単位:千ユーロ)

表49 北米のエネルギー・電力用途におけるパイプ断熱材市場、地域別、2018年~2027年(千ユーロ)

表50 北米エネルギー・発電パイプ断熱材市場(製品タイプ別)、2018年~2027年(千ユーロ)

表51 北米エネルギー・発電パイプ断熱材市場(硬質断熱材別)、2018年~2027年(単位:千ユーロ)

表52 北米のパイプ断熱材市場における電子機器の用途、地域別、2018年~2027年(千ユーロ)

表53 北米のパイプ断熱材市場における電子機器、製品タイプ別、2018年~2027年(千ユーロ)

表54 北米のパイプ断熱材市場における電子機器、硬質断熱材別、2018年~2027年(単位:千ユーロ)

表55 北米自動車用パイプ断熱材市場(地域別)、2018年~2027年(千ユーロ)

表56 北米自動車用パイプ断熱材市場、自動車エンドユーザー別、2018年~2027年(千ユーロ)

表57 北米自動車用パイプ断熱材市場(製品タイプ別)、2018年~2027年(千ユーロ)

表58 北米自動車用パイプ断熱材市場(硬質断熱材別)、2018年~2027年(単位:千ユーロ)

表59 北米輸送用パイプ断熱材市場における地域別用途、2018年~2027年(単位:千ユーロ)

表60 北米輸送用パイプ断熱材市場、輸送用エンドユーザー別、2018年~2027年(千ユーロ)

表61 北米輸送用パイプ断熱材市場、製品タイプ別、2018年~2027年(千ユーロ)

表62 北米輸送用パイプ断熱材市場(硬質断熱材別)、2018年~2027年(千ユーロ)

表63 北米におけるその他の用途のパイプ断熱材市場、地域別、2018年~2027年(千ユーロ)

表64 北米におけるパイプ断熱材市場におけるその他企業、製品タイプ別、2018年~2027年(千ユーロ)

表65 北米におけるパイプ断熱材市場におけるその他企業、硬質断熱材別、2018年~2027年(単位:千ユーロ)

表66 北米パイプ断熱材市場(国別)、2018年~2027年(千ユーロ)

表67 北米パイプ断熱材市場(製品タイプ別)、2018年~2027年(千ユーロ)

表68 北米のパイプ断熱材市場における硬質断熱材製品、製品タイプ別、2018年~2027年(千ユーロ)

表69 北米パイプ断熱材市場(材質別)、2018年~2027年(単位:千ユーロ)

表70 北米のパイプ断熱材市場におけるポリスチレン(材質別)、2018年~2027年(単位:千ユーロ)

表71 北米パイプ断熱材市場(温度別)、2018年~2027年(千ユーロ)

表72 北米パイプ断熱材市場(用途別)、2018年~2027年(千ユーロ)

表73 北米の建築・建設業界におけるパイプ断熱材市場、建築・建設業界エンドユーザー別、2018年~2027年(千ユーロ)

表74 北米建築・建設用パイプ断熱材市場(製品タイプ別)、2018年~2027年(千ユーロ)

表75 北米建築・建設業界におけるパイプ断熱材市場(硬質断熱材別、2018年~2027年)(単位:千ユーロ)

表76 北米のパイプ断熱材市場における電子機器、製品タイプ別、2018年~2027年(千ユーロ)

TABLE 77 NORTH AMERICA ELECTRONICS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 78 NORTH AMERICA CHEMICAL INDUSTRY IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 79 NORTH AMERICA CHEMICAL INDUSTRY IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 80 NORTH AMERICA ENERGY & POWER IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 81 NORTH AMERICA ENERGY & POWER IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 82 NORTH AMERICA OIL & GAS IN PIPE INSULATION MARKET, BY OIL & GAS END-USER, 2018-2027 (EURO THOUSAND)

TABLE 83 NORTH AMERICA OIL IN PIPE INSULATION MARKET, BY OIL END-USER, 2018-2027 (EURO THOUSAND)

TABLE 84 NORTH AMERICA GAS IN PIPE INSULATION MARKET, BY GAS END-USER, 2018-2027 (EURO THOUSAND)

TABLE 85 NORTH AMERICA OIL & GAS IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 86 NORTH AMERICA OIL & GAS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 87 NORTH AMERICA AUTOMOTIVE IN PIPE INSULATION MARKET, BY AUTOMOTIVE END-USER, 2018-2027 (EURO THOUSAND)

TABLE 88 NORTH AMERICA AUTOMOTIVE IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 89 NORTH AMERICA AUTOMOTIVE IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 90 NORTH AMERICA TRANSPORTATION IN PIPE INSULATION MARKET, BY TRANSPORTATION END-USER, 2018-2027 (EURO THOUSAND)

TABLE 91 NORTH AMERICA TRANSPORTATION IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 92 NORTH AMERICA TRANSPORTATION IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 93 NORTH AMERICA FOOD AND BEVERAGE IN PIPE INSULATION MARKET, BY FOOD AND BEVERAGE END-USER, 2018-2027 (EURO THOUSAND)

TABLE 94 NORTH AMERICA FOOD AND BEVERAGE IN PIPE INSULATION MARKET, BY BEVERAGE END-USER, 2018-2027 (EURO THOUSAND)

TABLE 95 NORTH AMERICA FOOD AND BEVERAGE IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 96 NORTH AMERICA FOOD AND BEVERAGE IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 97 NORTH AMERICA OTHERS IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 98 NORTH AMERICA OTHERS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 99 U.S. PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 100 U.S. RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY PRODUCT TYPE , 2018-2027 (EURO THOUSAND)

TABLE 101 U.S. PIPE INSULATION MARKET, BY MATERIAL TYPE, 2018-2027 (EURO THOUSAND)

TABLE 102 U.S. POLYSTYRENE IN PIPE INSULATION MARKET, BY POLYSTYRENE MATERIAL TYPE, 2018-2027 (EURO THOUSAND)

TABLE 103 U.S. PIPE INSULATION MARKET, BY TEMPERATURE, 2018-2027 (EURO THOUSAND)

TABLE 104 U.S. PIPE INSULATION MARKET, BY APPLICATION, 2018-2027 (EURO THOUSAND)

TABLE 105 U.S. BUILDING AND CONSTRUCTION IN PIPE INSULATION MARKET, BY BUILDING AND CONSTRUCTION END-USER, 2018-2027 (EURO THOUSAND)

TABLE 106 U.S. BUILDING AND CONSTRUCTION IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 107 U.S. BUILDING AND CONSTRUCTION IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 108 U.S. ELECTRONICS IN PIPE INSULATION MARKET, BY PRODUCT YPE, 2018-2027 (EURO THOUSAND)

TABLE 109 U.S. ELECTRONICS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 110 U.S. CHEMICAL INDUSTRY IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 111 U.S. CHEMICAL INDUSTRY IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 112 U.S. ENERGY & POWER IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 113 U.S. ENERGY & POWER IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 114 U.S. OIL & GAS IN PIPE INSULATION MARKET, BY OIL & GAS END-USER, 2018-2027 (EURO THOUSAND)

TABLE 115 U.S. OIL IN PIPE INSULATION MARKET, BY OIL END-USER, 2018-2027 (EURO THOUSAND)

TABLE 116 U.S. GAS IN PIPE INSULATION MARKET, BY GAS END-USER, 2018-2027 (EURO THOUSAND)

TABLE 117 U.S. OIL & GAS IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 118 U.S. OIL & GAS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 119 U.S. AUTOMOTIVE IN PIPE INSULATION MARKET, BY AUTOMOTIVE END-USER, 2018-2027 (EURO THOUSAND)

TABLE 120 U.S. AUTOMOTIVE IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 121 U.S. AUTOMOTIVE IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 122 U.S. TRANSPORTATION IN PIPE INSULATION MARKET, BY TRANSPORTATION END-USER, 2018-2027 (EURO THOUSAND)

TABLE 123 U.S. TRANSPORTATION IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 124 U.S. TRANSPORTATION IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 125 U.S. FOOD AND BEVERAGE IN PIPE INSULATION MARKET, BY FOOD AND BEVERAGE END-USER, 2018-2027 (EURO THOUSAND)

TABLE 126 U.S. FOOD AND BEVERAGE IN PIPE INSULATION MARKET, BY BEVERAGE END-USER, 2018-2027 (EURO THOUSAND)

TABLE 127 U.S. FOOD AND BEVERAGE IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 128 U.S. FOOD AND BEVERAGE IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 129 U.S. OTHERS IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 130 U.S. OTHERS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 131 CANADA PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (TONS)

TABLE 132 CANADA RIGID INSULATION PRODUCTS IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 133 CANADA PIPE INSULATION MARKET, BY MATERIAL TYPE, 2018-2027 (EURO THOUSAND)

TABLE 134 CANADA POLYSTYRENE IN PIPE INSULATION MARKET, BY POLYSTYRENE MATERIAL TYPE, 2018-2027 (EURO THOUSAND)

TABLE 135 CANADA PIPE INSULATION MARKET, BY TEMPERATURE, 2018-2027 (EURO THOUSAND)

TABLE 136 CANADA PIPE INSULATION MARKET, BY APPLICATION, 2018-2027 (EURO THOUSAND)

TABLE 137 CANADA BUILDING AND CONSTRUCTION IN PIPE INSULATION MARKET, BY BUILDING AND CONSTRUCTION END-USER, 2018-2027 (EURO THOUSAND)

TABLE 138 CANADA BUILDING AND CONSTRUCTION IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 139 CANADA BUILDING AND CONSTRUCTION IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 140 CANADA ELECTRONICS IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 141 CANADA ELECTRONICS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 142 CANADA CHEMICAL INDUSTRY IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 143 CANADA CHEMICAL INDUSTRY IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 144 CANADA ENERGY & POWER IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 145 CANADA ENERGY & POWER IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 146 CANADA OIL & GAS IN PIPE INSULATION MARKET, BY OIL & GAS END-USER, 2018-2027 (EURO THOUSAND)

TABLE 147 CANADA OIL IN PIPE INSULATION MARKET, BY OIL END-USER, 2018-2027 (EURO THOUSAND)

TABLE 148 CANADA GAS IN PIPE INSULATION MARKET, BY GAS END-USER, 2018-2027 (EURO THOUSAND)

TABLE 149 CANADA OIL & GAS IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 150 CANADA OIL & GAS IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 151 CANADA AUTOMOTIVE IN PIPE INSULATION MARKET, BY AUTOMOTIVE END-USER, 2018-2027 (EURO THOUSAND)

TABLE 152 CANADA AUTOMOTIVE IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 153 CANADA AUTOMOTIVE IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 154 CANADA TRANSPORTATION IN PIPE INSULATION MARKET, BY TRANSPORTATION END-USER, 2018-2027 (EURO THOUSAND)

TABLE 155 CANADA TRANSPORTATION IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

TABLE 156 CANADA TRANSPORTATION IN PIPE INSULATION MARKET, BY RIGID INSULATION PRODUCTS, 2018-2027 (EURO THOUSAND)

TABLE 157 CANADA FOOD AND BEVERAGE IN PIPE INSULATION MARKET, BY FOOD AND BEVERAGE END-USER, 2018-2027 (EURO THOUSAND)

TABLE 158 CANADA FOOD AND BEVERAGE IN PIPE INSULATION MARKET, BY BEVERAGE END-USER, 2018-2027 (EURO THOUSAND)

TABLE 159 CANADA FOOD AND BEVERAGE IN PIPE INSULATION MARKET, BY PRODUCT TYPE, 2018-2027 (EURO THOUSAND)

表160 カナダ食品・飲料業界向けパイプ断熱材市場(硬質断熱材別)、2018年~2027年(単位:千ユーロ)

表161 カナダのパイプ断熱材市場におけるその他企業、製品タイプ別、2018年~2027年(千ユーロ)

表162 カナダのパイプ断熱材市場におけるその他企業、硬質断熱材別、2018年~2027年(単位:千ユーロ)

表163 メキシコのパイプ断熱材市場、製品タイプ別、2018-2027年(千ユーロ)

表164 メキシコのパイプ断熱材市場における硬質断熱材製品、製品タイプ別、2018年~2027年(千ユーロ)

表165 メキシコのパイプ断熱材市場(材質別)、2018年~2027年(千ユーロ)

表166 メキシコのパイプ断熱材市場におけるポリスチレン、ポリスチレン材料タイプ別、2018年~2027年(千ユーロ)

表167 メキシコのパイプ断熱材市場(温度別)、2018年~2027年(千ユーロ)

表168 メキシコのパイプ断熱材市場、用途別、2018-2027年(千ユーロ)

表169 メキシコの建築・建設業におけるパイプ断熱材市場、建築・建設業エンドユーザー別、2018年~2027年(千ユーロ)

表170 メキシコの建築・建設用パイプ断熱材市場、製品タイプ別、2018年~2027年(千ユーロ)

表171 メキシコの建築・建設用パイプ断熱材市場(硬質断熱材別)、2018年~2027年(単位:千ユーロ)

表172 メキシコのパイプ断熱材市場における電子機器、製品タイプ別、2018-2027年(千ユーロ)

表173 メキシコのパイプ断熱材市場における電子機器、硬質断熱材別、2018年~2027年(単位:千ユーロ)

表174 メキシコのパイプ断熱材市場における化学産業、製品タイプ別、2018-2027年(千ユーロ)

表175 メキシコのパイプ断熱材市場における化学産業、硬質断熱材別、2018年~2027年(千ユーロ)

表176 メキシコのエネルギー・電力におけるパイプ断熱材市場、製品タイプ別、2018年~2027年(千ユーロ)

表177 メキシコのエネルギー・電力会社によるパイプ断熱材市場(硬質断熱材別)、2018年~2027年(単位:千ユーロ)

表178 メキシコの石油・ガス産業におけるパイプ断熱材市場、石油・ガス最終ユーザー別、2018年~2027年(単位:千ユーロ)

表179 メキシコ石油パイプ断熱材市場、石油エンドユーザー別、2018-2027年(千ユーロ)

表180 メキシコのガス管断熱材市場、ガス最終ユーザー別、2018-2027年(千ユーロ)

表181 メキシコ石油・ガス管断熱材市場(製品タイプ別)、2018年~2027年(千ユーロ)

表182 メキシコ石油・ガス管断熱市場(硬質断熱材別)、2018年~2027年(単位:千ユーロ)

表183 メキシコの自動車用パイプ断熱材市場、自動車エンドユーザー別、2018年~2027年(千ユーロ)

表184 メキシコ自動車用パイプ断熱材市場(製品タイプ別)、2018年~2027年(千ユーロ)

表185 メキシコ自動車用パイプ断熱材市場(硬質断熱材別)、2018年~2027年(単位:千ユーロ)

表186 メキシコの輸送用パイプ断熱材市場、輸送用エンドユーザー別、2018-2027年(千ユーロ)

表187 メキシコの輸送用パイプ断熱材市場、製品タイプ別、2018-2027年(千ユーロ)

表188 メキシコの輸送用パイプ断熱材市場、硬質断熱材別、2018年~2027年(千ユーロ)

表189 メキシコの食品・飲料向けパイプ断熱材市場、食品・飲料最終ユーザー別、2018年~2027年(単位:千ユーロ)

表190 メキシコの食品・飲料向けパイプ断熱材市場(飲料最終ユーザー別、2018年~2027年)(単位:千ユーロ)

表191 メキシコ食品・飲料向けパイプ断熱材市場(製品タイプ別)、2018年~2027年(千ユーロ)

表192 メキシコ食品・飲料業界向けパイプ断熱材市場(硬質断熱材別)、2018年~2027年(単位:千ユーロ)

表193 メキシコのパイプ断熱材市場におけるその他企業、製品タイプ別、2018年~2027年(単位:千ユーロ)

表194 メキシコその他のパイプ断熱材市場、硬質断熱材別、2018年~2027年(単位:千ユーロ)

図表一覧

図1 北米のパイプ断熱材市場:セグメンテーション

図2 北米のパイプ断熱材市場:データ三角測量

図3 北米のパイプ断熱材市場:DROC分析

図4 北米のパイプ断熱材市場:北米と地域市場の比較分析

図5 北米のパイプ断熱材市場:企業調査分析

図6 北米のパイプ断熱材市場:技術ライフライン曲線

図7 北米のパイプ断熱材市場:インタビュー人口統計

図8 北米パイプ断熱材市場:DBMR市場ポジショングリッド

図9 北米のパイプ断熱材市場:市場アプリケーションカバレッジグリッド

図10 北米のパイプ断熱材市場:市場課題マトリックス

図11 北米パイプ断熱材市場:ベンダーシェア分析

図12 北米のパイプ断熱材市場:セグメンテーション

図13 急速な工業化が2020~2027年の予測期間における北米のパイプ断熱材市場を牽引

図14 硬質断熱材は、2020年と2027年に北米のパイプ断熱材市場で最大のシェアを占めると予想されています。

図15 北米パイプ断熱材市場の推進要因、制約要因、機会、課題

図16 北米のパイプ断熱材市場:製品タイプ別、2019年

図17 北米のパイプ断熱材市場:材質別、2019年

図18 北米のパイプ断熱材市場:温度別、2019年

図19 北米のパイプ断熱材市場:用途別、2019年

図20 北米のパイプ断熱材市場:スナップショット(2019年)

図21 北米のパイプ断熱材市場:国別(2019年)

図22 北米のパイプ断熱材市場:国別(2020年と2027年)

図23 北米のパイプ断熱材市場:国別(2019年および2027年)

図24 北米パイプ断熱材市場(製品タイプ別)(2020~2027年)

図25 北米パイプ断熱材市場:企業シェア2019(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。