北米のプラスチックコンパウンド市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

58.94 Billion

USD

85.13 Billion

2024

2032

USD

58.94 Billion

USD

85.13 Billion

2024

2032

| 2025 –2032 | |

| USD 58.94 Billion | |

| USD 85.13 Billion | |

| % | |

|

北米のプラスチックコンパウンド市場セグメンテーション:ポリマータイプ(熱可塑性プラスチック、熱硬化性プラスチック、エンジニアリングプラスチック、バイオプラスチックなど)、フィラータイプ(ミネラルフィラー、強化剤、添加剤など)、製造プロセス(押し出し、圧縮/プレス、ニーダー/バンバリーミキシング、射出成形ベースのコンパウンドなど)、特性(耐性、耐久性、柔軟性、耐衝撃性、剛性など)、用途(航空宇宙および防衛、包装、電気および電子、エネルギーおよび電力、建築および建設、自動車、医療機器、家具など) - 2032年までの業界動向と予測

北米のプラスチックコンパウンド市場規模

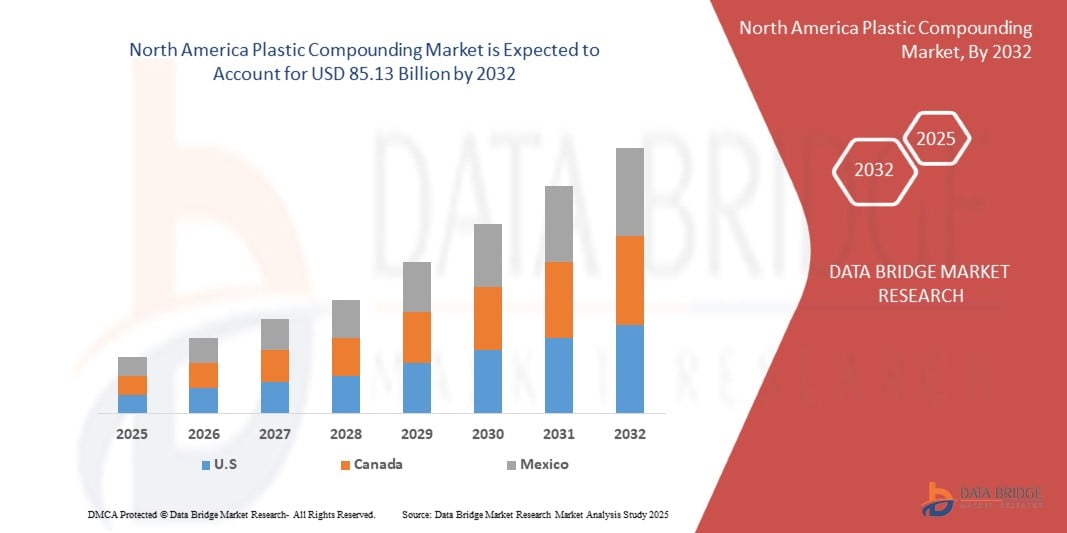

- 北米のプラスチックコンパウンド市場規模は、 2024年に589億4000万米ドルと評価さ れ 、環境規制、製品性能とコスト効率を向上させるコンパウンド技術の進歩、およびさまざま な業界でプラスチックの使用を促進する政府の支援政策とイニシアチブにより、リサイクル可能で生分解性のプラスチックコンパウンドへの移行により、予測期間中に4.75%のCAGRで成長し、2032年までに851億3000万米ドルに達すると予想されています。

- さらに、市場ではバイオプラスチックや持続可能な複合代替品の使用の増加、高度なポリマーを必要とする電気自動車の導入の急増、リサイクル可能で循環型のプラスチックソリューションの需要の増加が予想されています。

北米のプラスチックコンパウンド市場分析

- 環境規制、製品の性能とコスト効率を向上させる配合技術の進歩により、リサイクル可能で生分解性のプラスチック化合物への移行が世界的に増加しています。

- 主な要因としては、環境規制によるリサイクル可能で生分解性のプラスチック化合物への移行の世界的な増加、製品の性能とコスト効率を向上させる配合技術の進歩、エネルギー伝送部門からの需要の増加、グリッド近代化と国境を越えたインフラへの投資の増加などが挙げられます。

- 米国は北米のプラスチックコンパウンド市場を支配しており、2024年には64.03%の最大の収益シェアを占め、強化された材料特性、コスト効率、およびさまざまな産業用途での採用の増加に対する需要が高まっています。

- 米国は、業界全体で軽量で耐久性のある素材の需要が高まり、リサイクル可能で持続可能なプラスチック化合物への注目が高まることにより、予測期間中に市場で最も急速に成長する国になると予測されています。

- 熱可塑性プラスチックセグメントは、材料特性の改善、費用対効果、およびより広範な産業用途に対する需要の高まりにより、2025年には北米のプラスチックコンパウンド市場で61.36%のシェアを占めると予想されています。

レポートの範囲と北米のプラスチックコンパウンド市場のセグメンテーション

|

属性 |

北米のプラスチックコンパウンド主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

北米のプラスチックコンパウンド市場動向

高性能プラスチックの需要急増

- 都市化の進展、産業活動の活発化、電気自動車やスマートインフラの普及拡大に伴い、高性能プラスチックコンパウンドの需要は急速に高まっています。先進的なプラスチックコンパウンドは、耐久性、エネルギー効率、製品性能の向上を実現することで、これらの課題に対処します。

- 各国が炭素排出量の削減と送電網の安定性向上に注力する中、革新的なプラスチック複合材を用いた電力インフラの近代化への移行が進んでいます。この移行は、増大する電力需要に対応しつつ、よりクリーンで効率的な送電システムを支えるために不可欠です。

- コベストロ、ライオンデルバセル、BASFなどの大手業界企業は、より持続可能で柔軟性があり、高性能な次世代プラスチック化合物の開発に研究開発の取り組みを大幅に強化し、イノベーションと市場の成長をさらに促進しています。

- 熱安定性、電気絶縁性、機械的強度の向上を特徴とするプラスチックコンパウンド技術の進歩が市場の成長を牽引しています。大手メーカーは、大規模な再生可能エネルギーの統合を支援し、地域をまたぐエネルギーインフラを強化するための特殊なコンパウンドを積極的に開発しており、北米のプラスチックコンパウンド市場の世界的な拡大を促しています。

北米のプラスチックコンパウンド市場の動向

ドライバ

環境規制によるリサイクル可能で生分解性のプラスチック化合物への移行

- 厳しい環境規制、消費者意識の高まり、そして企業のサステナビリティ目標の達成を背景に、持続可能な素材に対する世界的な需要が高まり、従来のプラスチック生産方法に大きなプレッシャーがかかっています。この課題に対処するため、多くのメーカーは、環境への影響を低減し、循環型経済への取り組みを支援するため、リサイクル可能で生分解性のプラスチックコンパウンドへの投資を加速させています。これらの開発は、エネルギー効率の高い技術が資源利用を最適化するのと同様に、より環境に優しく、より効率的で、未来を見据えた素材ソリューションを生み出しています。

- 例えば、2024年には、複数の大手化学企業が、包装、自動車、消費財セクターからの需要増加に対応するため、生分解性プラスチックの配合能力拡大に重点を置いた大規模プロジェクトを発表しました。これらの取り組みは、プラスチック廃棄物の削減、リサイクル性の向上、そしてEUの循環型経済行動計画などの世界的な規制枠組みへの準拠に重点を置いています。

- これらの投資は、材料配合を変革するだけでなく、持続可能なプラスチックの幅広い業界への導入を促進しています。BASF、コベストロ、LyondellBasellといった大手企業は、次世代のバイオベースでリサイクル可能なプラスチックコンパウンドの開発に多額の研究開発投資を行い、性能向上と環境コンプライアンスの確保に努めています。

- さらに、政府、民間企業、規制当局による継続的な取り組みは、リサイクル可能で生分解性のプラスチックを世界的な持続可能性への取り組みの重要な要素として推進する上で重要な役割を果たしています。これらの取り組みにより、環境に優しいプラスチックコンパウンドは循環型経済の重要な推進力となり、北米のプラスチックコンパウンド市場における主要な成長ドライバーとして確立されつつあります。

抑制/挑戦

原材料価格の変動、特にポリプロピレンやポリエチレンなどの石油由来原料

- 原材料価格、特にポリプロピレンやポリエチレンといった石油由来原料の価格変動は、北米のプラスチックコンパウンド市場にとって依然として大きな制約となっています。価格変動は生産コストと収益性に影響を与え、メーカーとエンドユーザー双方にとって不確実性を生み出しています。

- さらに、原油市場への依存は、配合業界を地政学的緊張、サプライチェーンの混乱、貿易政策の変化にさらし、突然の価格高騰や不足につながる可能性がある。

- 例えば、2025年初頭には、世界的な原油価格の変動により、ポリプロピレンの価格が数か月で20%以上変動し、プラスチックコンパウンドメーカーの投入コストに直接影響を与え、価格戦略の調整を余儀なくされました。

- さらに、バイオベースの原料などの代替原料は有望ではあるものの、現在はコストの高さと拡張性の課題によって制限されており、石油価格の変動を完全に緩和することができない。

- この価格不安定さは、プラスチックコンパウンド分野における長期計画と投資にとって課題となっており、特に小規模メーカーや財務体質の弱い地域にとって課題となっています。原材料供給源の多様化やサプライチェーンの柔軟性向上に向けた取り組みにもかかわらず、原料価格の変動は依然として安定した成長への大きな障壁となっています。

北米のプラスチックコンパウンド市場の展望

市場は、ポリマーの種類、充填剤の種類、製造プロセス、使いやすさ、特性、および用途に基づいて分類されています。

- ポリマータイプ

ポリマーの種類に基づいて、市場は熱可塑性プラスチック、熱硬化性プラスチック、エンジニアリングプラスチック、バイオプラスチック、その他に分類されます。2025年には、熱可塑性プラスチックセグメントが61.36%の市場シェアで市場を席巻すると予想され、2025年から2032年の予測期間中、業界全体における軽量で耐久性のある素材への需要の高まりと、リサイクル可能で持続可能なプラスチックコンパウンドへの注目の高まりを背景に、4.24%のCAGRで成長すると予想されます。

- フィラータイプ

充填剤の種類に基づいて、市場は鉱物充填剤、強化剤、添加剤、その他に分類されます。2025年には、鉱物充填剤セグメントが47.86%の市場シェアで市場を席巻すると予想され、2025年から2032年の予測期間中、材料特性の向上、コスト効率の向上、そして様々な産業用途への採用増加への需要増により、5.56%のCAGRで成長すると予想されます。

- 製造プロセス

製造プロセスに基づいて、市場は押出成形、圧縮成形/プレス成形、ニーダー/バンバリーミキシング、射出成形ベースのコンパウンディング、その他に分類されます。2025年には、押出成形セグメントが44.05%の市場シェアで市場を席巻すると予想され、2025年から2032年の予測期間中、効率的で連続的なコンパウンディングへの広範な導入と、様々な業界における高品質プラスチックコンパウンドの需要増加により、5.12%のCAGRで成長すると予想されます。

- プロパティ

特性に基づき、市場は耐性、耐久性、柔軟性、耐衝撃性、剛性、その他に分類されます。2025年には耐性セグメントが市場シェア27.98%で市場を席巻すると予想され、自動車、建設、消費財業界における長寿命・高性能プラスチックコンパウンドの需要増加に牽引され、2025年から2032年の予測期間を通じて5.42%のCAGRで成長すると予想されます。

- 応用

用途別に見ると、市場は航空宇宙・防衛、包装、電気・電子、エネルギー・電力、建築・建設、自動車、医療機器、家具、その他に分類されています。2025年には、自動車分野が市場シェア26.65%で市場を牽引すると予想され、燃費向上と厳しい環境規制への対応を目的とした軽量で耐久性があり、リサイクル可能なプラスチックコンパウンドの需要増加により、2025年から2032年の予測期間を通じて3.38%のCAGRで成長すると予想されています。

北米のプラスチックコンパウンド市場の地域分析

- 北米のプラスチックコンパウンド市場は、2024年の589.4億米ドルから2032年には851.3億米ドルに達すると予想され、2025年から2032年の予測期間に4.75%のCAGRで成長すると予想されています。

- 北米はGDPの相当部分を製造業と産業開発に割り当てており、先端材料や革新的なプラスチックコンパウンド技術への資金が潤沢に確保されています。一方、新興市場では、工業化、都市化の進展、そして持続可能で高性能な材料への需要の高まりを背景に、プラスチックコンパウンドへの投資が増加しています。官民双方からの資金提供は、世界的な生産能力の拡大と先端プラスチックコンパウンドの導入において重要な役割を果たします。

- 米国では、高度なプラスチックコンパウンド技術が様々な産業用途に広く採用され、統合されており、自動車、航空宇宙、エレクトロニクスなどの分野を支えています。一方、製造インフラが整備された新興市場では、産業基盤の拡大や医療、自動車、包装分野の需要増加に伴い、特殊プラスチックコンパウンドの需要が急速に増加しています。これらの医療・産業システムの中央集権化や民営化が進むにつれて、最先端のプラスチックコンパウンド技術への投資が増加し、市場の成長とアクセス性の向上が促進される傾向があります。

カナダ北米プラスチックコンパウンド市場洞察

カナダは、材料特性の向上、コスト効率、およびさまざまな産業用途での採用の増加に対する需要の増加により、北米地域で2025年から2032年にかけて4.44%のCAGRを記録すると予想されています。

メキシコ北米プラスチックコンパウンド市場洞察

メキシコは、業界全体における軽量で耐久性のある素材の需要の増加と、リサイクル可能で持続可能なプラスチック化合物への注目の高まりにより、2025年から2032年にかけて3.91%のCAGRを記録すると予想されています。

北米のプラスチックコンパウンド市場シェア

北米のプラスチックコンパウンド市場は、主に以下の老舗企業によって牽引されています。

- ライオンデルバセル・インダストリーズ・ホールディングスBV(米国)

- BASF(ドイツ)

- LG化学(韓国)

- ダウ(米国)

- SABIC(サウジアラビア)

- コベストロAG(ドイツ)

- テクノール・アペックス(米国)

- ランクセス(ドイツ)

- セラニーズ・コーポレーション(米国)

- Borealis GmbH(オーストリア)

- 旭化成株式会社(日本)

- 三菱ケミカルグループ株式会社(日本)

- デュポン(米国)

- アビエント・コーポレーション(米国)

- イネオス(英国)

- キングファ科学。 &テクノロジー。株式会社(中国)

- ワシントン・ペン(米国)

- RTP社(米国)

- シエンスコ(ベルギー)

- エンヴァリオール(ドイツ)

- アルケマ(フランス)

- トリンセオ(米国)

- ダイセル株式会社(日本)

- カネカ株式会社(日本)

- 東レ株式会社(日本)

- 三井化学株式会社(日本)

- エンジンガー(ドイツ)

- クラリアント(スイス)

北米プラスチックコンパウンド市場の最新動向

- 2025年6月、EnvaliorはSENTImotionおよびFrencken Groupと共同で、Stanyl PA46エンジニアリングプラスチックを使用したロボットアーム用の新しいギアボックスコンセプトを含む製品イノベーションを発表しました。この開発により、金属製の代替品と比較して50%軽量で50%コスト効率の高いギアボックスが実現し、軽量でエネルギー効率の高いロボットの大量生産が可能になります。このイノベーションは、ロボティクスおよびモビリティ分野におけるEnvaliorのプレゼンスを拡大し、コンシューマーおよび産業オートメーションにおける新たな成長機会を開拓することで、Envaliorに大きな利益をもたらします。

- 2024年5月、EnvaliorはSKZカンファレンス「電気・電子用途におけるプラスチック」への参加を発表し、持続可能なポリアミド6コンパウンドや新しいハロゲンフリー難燃性PBT(例:Pocan BFN4221Z)などの製品イノベーションを展示しました。この開発は、持続可能な原材料の割合を高めることでEnvaliorのエンジニアリングプラスチックポートフォリオを拡大し、顧客の二酸化炭素排出量と化石燃料への依存度を削減することに重点を置いています。注目の材料は、機械性能と難燃性を向上させており、Envaliorは電気自動車、5G、自律システムなどの電気・電子分野における需要の高まりに適切に対応し、持続可能な熱可塑性プラスチックにおけるリーダーシップを強化します。

- 2025年7月、アルケマは超高性能ポリイミド製品群の新ブランド「Zenimid」を立ち上げました。これは戦略的な製品開発の一環です。このイノベーションは、航空宇宙、エレクトロニクス、自動車といった需要の高い分野に対応することで、アルケマの特殊材料ポートフォリオを強化します。優れた耐熱性、耐機械性、耐薬品性を備えたZenimidは、高度な用途におけるアルケマの成長を支えます。この立ち上げは、高性能ポリマーにおけるアルケマの市場ポジションを強化します。

- 2025年6月、トリンセオは、汎用ラベル(GPL)分野向けにカスタマイズされた新しいアクリル系接着剤LIGOS A9615を発表しました。2025年6月9日に発売開始となり、東南アジア市場のフィルムラベルをターゲットとしています。この開発は、トリンセオの接着剤イノベーションにおける強みを強化する戦略的な製品投入を表しています。本製品の主な利点は、優れた耐老化性、再剥離性、耐可塑剤性などであり、消費財や包装用途でよく見られる曲面PVC表面への確実な接着を可能にします。

- 2025年2月、トリンセオは、EU規制2022/1616に正式に準拠し、食品との直接接触が特に承認された、欧州初の透明な溶解リサイクルポリスチレン(rPS)樹脂製品の発売を発表しました。この規制上のマイルストーンは、最終的な樹脂の除染効果と食品安全コンプライアンスを検証するためにフラウンホーファー研究所と実施した「チャレンジテスト」を含む広範なテストを経て達成されました。トリンセオのシュコパウ工場で生産され、約30%のリサイクル材料を含むこの新しいrPS樹脂は、バージンポリスチレンと比較して約18%の炭素フットプリント削減を実現します。トリンセオにとって、この開発は戦略的な持続可能性の前進を意味し、循環型材料ソリューションに対する高まる需要に応え、顧客のリサイクル材料含有量目標をサポートすることを可能にします。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 主要オピニオンリーダーとの一次インタビュー

2.8 DBMR市場ポジショングリッド

2.9 市場アプリケーションカバレッジグリッド

2.1 二次資料

2.11 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 ポーターの5つの力の分析

4.1.1 新規参入の脅威

4.1.2 サプライヤーの交渉力

4.1.3 買い手の交渉力

4.1.4 代替品の脅威

4.1.5 社内競争

4.2 イノベーショントラッカーと戦略分析

4.2.1 主要取引と戦略的提携の分析

4.2.1.1 合弁事業

4.2.1.2 合併と買収

4.2.1.3 ライセンスとパートナーシップ

4.2.1.4 技術協力

4.2.1.5 戦略的投資撤退

4.2.2 開発中の製品数

4.2.3 開発段階

4.2.4 タイムラインとマイルストーン

4.2.5 イノベーション戦略と方法論

4.2.6 リスク評価と軽減

4.2.7 将来の見通し

4.3 バリューチェーン分析

4.4 輸入輸出シナリオ

4.5 主要メーカーの生産能力

4.6 ブランド展望

4.7 消費者の購買行動

4.8 配合業者と使用機器のデータベース

4.9 特許分析

4.9.1 特許の質と強さ

4.9.2 特許ファミリー

4.9.3 ライセンスとコラボレーション

4.9.4 地域特許の状況

4.9.5 IP戦略と管理

4.1 原材料の範囲

4.11 北米プラスチックコンパウンド市場のサプライチェーン分析

4.11.1 概要

4.11.2 物流コストのシナリオ

4.11.3 物流サービスプロバイダー(LSPS)の重要性

4.12 北米のプラスチックコンパウンド市場における技術進歩

4.12.1 AIとデジタルプロセス最適化

4.12.2 高度な押出および材料処理技術

4.12.3 バイオベースおよび機能化ポリマー化合物

4.12.4 スマートで応答性の高い配合ソリューション

4.12.5 配合作業における自動化とインダストリー4.0

4.12.6 持続可能性と循環型経済のイノベーション

4.12.7 デジタル顧客エンゲージメントおよび処方プラットフォーム

4.13 ベンダー選定基準

4.14 企業評価象限

4.15 価格分析

5 北米プラスチックコンパウンド市場における関税の役割

5.1 関税の現状:ポリマー、添加剤、機械に対する関税

5.2 関税がコスト構造とサプライチェーンのダイナミクスに与える影響

5.3 貿易協定と規制政策の影響

5.4 関税の影響を増幅させる市場動向

5.5 業界参加者に対する競争上の意味合い

5.6 関税から生じる課題と機会

5.7 主要企業と関税戦略のスナップショット

6 規制対象範囲:北米プラスチックコンパウンド市場

7 市場概要

7.1 ドライバー

7.1.1 環境規制によるリサイクル可能で生分解性のプラスチック化合物への移行

7.1.2 配合技術の進歩による製品性能とコスト効率の向上

7.1.3 優れた機械的特性とバリア特性を備えたナノ複合プラスチックの開発

7.1.4 生体適合性と滅菌適合性による医療機器における複合プラスチックの使用増加

7.2 拘束

7.2.1 原材料価格の変動、特にポリプロピレンやポリエチレンなどの石油由来原料の価格変動

7.2.2 複雑なリサイクルプロセスとプラスチック複合廃棄物管理のための適切なインフラの欠如

7.3 機会

7.3.1 バイオプラスチックと持続可能な複合代替品の使用の増加

7.3.2 先進ポリマーを必要とする電気自動車の普及の急増

7.3.3 リサイクル可能で循環型のプラスチックソリューションに対する需要の増加

7.4 課題

7.4.1 持続可能な代替手段の性能限界

7.4.2 地域間の規制と基準の断片化

8 北米のプラスチックコンパウンド市場(ポリマータイプ別)

8.1 概要

8.2 熱可塑性樹脂

8.2.1 熱可塑性プラスチック(種類別)

8.2.2 ポリエチレン(PE)、種類別

8.3 エンジニアリングプラスチック

8.3.1 エンジニアリングプラスチック(種類別)

8.4 熱硬化性プラスチック

8.4.1 熱硬化性プラスチック(種類別)

8.5 バイオプラスチック

8.5.1 バイオプラスチック(種類別)

8.6 その他

9 北米プラスチックコンパウンド市場(フィラータイプ別)

9.1 概要

9.2 ミネラルフィラー

9.2.1 鉱物充填剤(種類別)

9.3 増援

9.3.1 増援の種類

9.4 添加物

9.4.1 添加剤(種類別)

9.5 その他

10 北米のプラスチックコンパウンド市場(製造プロセス別)

10.1 概要

10.2 押し出し

10.2.1 押し出し(種類別)

10.2.2 ペレット化システムによる押し出し

10.3 射出成形に基づく配合

10.3.1 射出成形に基づく配合、ペレット化システムによる

10.4 圧縮/加圧

10.4.1 ペレット化システムによる圧縮/加圧

10.5 ニーダー/バンバリーミキシング

10.5.1 ニーダー/バンバリー混合、ペレット化システムによる

10.6 その他

11 北米のプラスチックコンパウンド市場(特性別)

11.1 概要

11.2 抵抗

11.3 耐久性

11.4 柔軟性

11.5 耐衝撃性

11.6 剛性

11.7 その他

12 北米のプラスチックコンパウンド市場(用途別)

12.1 概要

12.2 自動車

12.2.1 自動車(カテゴリー別)

12.2.1.1 内部部品の種類別

12.2.1.2 外装パーツ(タイプ別)

12.2.1.3 内部アプリケーション(種類別)

12.3 包装

12.3.1 包装(カテゴリー別)

12.3.1.1 食品および飲料の包装(種類別)

12.3.1.2 工業用包装(種類別)

12.3.1.3 消費財の包装(種類別)

12.4 建築と建設

12.4.1 建築・建設(カテゴリー別)

12.5 電気・電子工学

12.5.1 電気・電子機器(カテゴリー別)

12.6 医療機器

12.6.1 医療機器(カテゴリー別)

12.7 家具

12.7.1 家具(カテゴリー別)

12.8 エネルギーと電力

12.8.1 エネルギーと電力(カテゴリー別)

12.9 航空宇宙および防衛

12.9.1 航空宇宙および防衛(カテゴリー別)

12.1 その他

13 北米のプラスチックコンパウンド市場(国別)

13.1 北米

13.1.1 米国

13.1.2 カナダ

13.1.3 メキシコ

14 北米プラスチックコンパウンド市場:企業展望

14.1 企業シェア分析:北米

15 SWOT分析

16社の企業プロフィール

16.1 サビック

16.1.1 会社概要

16.1.2 収益分析

16.1.3 企業株式分析

16.1.4 製品ポートフォリオ

16.1.5 最近の開発

16.2 ライオンデルバセル・インダストリーズ・ホールディングスBV

16.2.1 会社のスナップショット

16.2.2 収益分析

16.2.3 企業株式分析

16.2.4 製品ポートフォリオ

16.2.5 最近の開発/ニュース

16.3 ダウ

16.3.1 会社のスナップショット

16.3.2 収益分析

16.3.3 企業株式分析

16.3.4 製品ポートフォリオ

16.3.5 最近の開発

16.4 デュポン

16.4.1 会社のスナップショット

16.4.2 収益分析

16.4.3 企業株式分析

16.4.4 製品ポートフォリオ

16.4.5 最近の開発

16.5 アルケマ

16.5.1 会社のスナップショット

16.5.2 収益分析

16.5.3 企業株式分析

16.5.4 製品ポートフォリオ

16.5.5 最近の開発

16.6 旭化成株式会社

16.6.1 会社のスナップショット

16.6.2 収益分析

16.6.3 製品ポートフォリオ

16.6.4 最近の開発

16.7 アビエントコーポレーション

16.7.1 会社のスナップショット

16.7.2 収益分析

16.7.3 製品ポートフォリオ

16.7.4 最近の開発

16.8 ボレアリス社

16.8.1 会社のスナップショット

16.8.2 製品ポートフォリオ

16.8.3 最近の開発

16.9 BASF

16.9.1 会社のスナップショット

16.9.2 収益分析

16.9.3 製品ポートフォリオ

16.9.4 最近の開発

16.1 クレンズ株式会社

16.10.1 会社概要

16.10.2 収益分析

16.10.3 製品ポートフォリオ

16.10.4 最近の開発

16.11 キメイ

16.11.1 会社のスナップショット

16.11.2 収益分析

16.11.3 製品ポートフォリオ

16.11.4 最近の開発

16.12 クラリアント

16.12.1 会社のスナップショット

16.12.2 収益分析

16.12.3 製品ポートフォリオ

16.12.4 最近の開発

16.13 コベストロAG

16.13.1 会社概要

16.13.2 収益分析

16.13.3 製品ポートフォリオ

16.13.4 最近の開発

16.14 ダイセル株式会社

16.14.1 会社概要

16.14.2 収益分析

16.14.3 製品ポートフォリオ

16.14.4 最近の開発

16.15 エンジンガー社

16.15.1 会社概要

16.15.2 製品ポートフォリオ

16.15.3 最近の開発

16.16 エンヴァリオール

16.16.1 会社概要

16.16.2 製品ポートフォリオ

16.16.3 最近の開発

16.17 イネオス

16.17.1 会社概要

16.17.2 製品ポートフォリオ

16.17.3 最近の開発

16.18 株式会社カネカ

16.18.1 会社概要

16.18.2 収益分析

16.18.3 製品ポートフォリオ

16.18.4 最近の開発

16.19 キングファ科学技術株式会社

16.19.1 会社概要

16.19.2 収益分析

16.19.3 製品ポートフォリオ

16.19.4 最近の開発

16.2 ランクセス

16.20.1 会社概要

16.20.2 収益分析

16.20.3 ビジネスポートフォリオ

16.20.4 最近の開発

16.21 LG化学

16.21.1 会社概要

16.21.2 収益分析

16.21.3 製品ポートフォリオ

16.21.4 最近の開発

16.22 三菱ケミカルグループ株式会社

16.22.1 会社概要

16.22.2 収益分析

16.22.3 製品ポートフォリオ

16.22.4 最近の開発

16.23 三井化学株式会社

16.23.1 会社概要

16.23.2 収益分析

16.23.3 製品ポートフォリオ

16.23.4 最近の開発

16.24 RTPカンパニー

16.24.1 会社概要

16.24.2 製品ポートフォリオ

16.24.3 最近の開発

16.25 SCG

16.25.1 会社概要

16.25.2 収益分析

16.25.3 製品ポートフォリオ

16.25.4 最近の開発

16.26 シエンスコ

16.26.1 会社概要

16.26.2 収益分析

16.26.3 製品ポートフォリオ

16.26.4 最近の開発

16.27 テクノール APEX

16.27.1 会社概要

16.27.2 製品ポートフォリオ

16.27.3 最近の開発

16.28 東レ株式会社

16.28.1 会社概要

16.28.2 収益分析

16.28.3 製品ポートフォリオ

16.28.4 最近の開発

16.29 トリンセオ

16.29.1 会社概要

16.29.2 収益分析

16.29.3 ソリューションポートフォリオ

16.29.4 最近の開発

16.3 ワシントン・ペン

16.30.1 会社概要

16.30.2 製品ポートフォリオ

16.30.3 最近の開発

17 アンケート

関連レポート18件

表のリスト

表1 バリューチェーンの段階

表2 ブランド展望:北米プラスチックコンパウンド市場

表3 消費者の購買行動

表4 北米のプラスチックコンパウンド企業

表5 年間の特許件数

表6 地域/国別の特許件数

表7 上位特許出願人

表8 企業種別関税曝露と戦略的対応

表9 主要プレーヤーの関税露出と戦略的対応

表10 北米プラスチックコンパウンド市場(ポリマータイプ別)、2018年~2032年(千米ドル)

表11 北米プラスチックコンパウンド市場(ポリマータイプ別)、2018年~2032年(キロトン)

表12 北米の熱可塑性プラスチックコンパウンド市場(地域別、2018年~2032年)(単位:千米ドル)

表13 北米のプラスチックコンパウンド市場における熱可塑性プラスチック、地域別、2018年~2032年(キロトン)

表14 北米のプラスチックコンパウンド市場における熱可塑性プラスチック(種類別)、2018年~2032年(千米ドル)

表15 北米のプラスチックコンパウンド市場におけるポリエチレン(PE)、タイプ別、2018年~2032年(千米ドル)

表16 北米のプラスチックコンパウンド市場におけるエンジニアリングプラスチック、地域別、2018年~2032年(千米ドル)

表17 北米のプラスチックコンパウンド市場におけるエンジニアリングプラスチック、地域別、2018年~2032年(キロトン)

表18 北米のプラスチックコンパウンド市場におけるエンジニアリングプラスチック(種類別)、2018年~2032年(千米ドル)

表19 北米のプラスチックコンパウンド市場における熱硬化性プラスチック、地域別、2018年~2032年(千米ドル)

表20 北米のプラスチックコンパウンド市場における熱硬化性プラスチック、地域別、2018年~2032年(キロトン)

表21 北米のプラスチックコンパウンド市場における熱硬化性プラスチック(種類別)、2018年~2032年(千米ドル)

表22 北米のプラスチックコンパウンド市場におけるバイオプラスチック、地域別、2018年~2032年(千米ドル)

表23 北米のプラスチックコンパウンド市場におけるバイオプラスチック、地域別、2018年~2032年(キロトン)

表24 北米のプラスチックコンパウンド市場におけるバイオプラスチック、種類別、2018年~2032年(千米ドル)

表25 北米におけるプラスチックコンパウンド市場におけるその他企業、地域別、2018年~2032年(千米ドル)

表26 北米のプラスチックコンパウンド市場におけるその他企業、地域別、2018年~2032年(キロトン)

表27 北米プラスチックコンパウンド市場(フィルタータイプ別)、2018年~2032年(千米ドル)

表28 北米のプラスチックコンパウンド市場における鉱物フィラー、地域別、2018年~2032年(千米ドル)

表29 北米のプラスチックコンパウンド市場における鉱物フィラーの種類別市場規模、2018年~2032年(千米ドル)

表30 北米プラスチックコンパウンド市場における強化材、地域別、2018年~2032年(千米ドル)

表31 北米プラスチックコンパウンド市場における補強材、タイプ別、2018年~2032年(千米ドル)

表32 北米プラスチックコンパウンド添加剤市場、地域別、2018年~2032年(千米ドル)

表33 北米プラスチックコンパウンド市場における添加剤の種類別市場規模、2018年~2032年(千米ドル)

表34 北米におけるプラスチックコンパウンド市場におけるその他企業、地域別、2018年~2032年(千米ドル)

表35 北米プラスチックコンパウンド市場(製造プロセス別)、2018年~2032年(千米ドル)

表36 北米プラスチックコンパウンド市場、製造プロセス別、2018年~2032年(キロトン)

表37 北米のプラスチックコンパウンド市場における押出成形、地域別、2018年~2032年(千米ドル)

表38 北米のプラスチックコンパウンド市場における押出成形、地域別、2018年~2032年(キロトン)

表39 北米におけるプラスチックコンパウンド市場(タイプ別)、2018年~2032年(千米ドル)

表40 北米におけるプラスチックコンパウンド市場における押出成形、ペレット化システム別、2018年~2032年(千米ドル)

表41 北米の射出成形ベースのプラスチックコンパウンド市場、地域別、2018年~2032年(千米ドル)

表42 北米の射出成形ベースのプラスチックコンパウンド市場、地域別、2018年~2032年(キロトン)

表43 北米における射出成形ベースのプラスチックコンパウンド市場、ペレット化システム別、2018年~2032年(千米ドル)

表44 北米におけるプラスチックコンパウンド市場における圧縮/プレス加工、地域別、2018年~2032年(千米ドル)

表45 北米におけるプラスチックコンパウンド市場における圧縮/プレス加工、地域別、2018年~2032年(キロトン)

表46 北米におけるプラスチックコンパウンド市場における圧縮/プレス、ペレット化システム別、2018年~2032年(千米ドル)

表47 北米のプラスチック混練市場におけるニーダー/バンバリーミキシング、地域別、2018年~2032年(千米ドル)

表48 北米のプラスチックコンパウンド市場におけるニーダー/バンバリーミキシング、地域別、2018年~2032年(キロトン)

表49 北米のプラスチック混練市場におけるニーダー/バンバリーミキシング、ペレット化システム別、2018年~2032年(千米ドル)

表50 北米のプラスチックコンパウンド市場におけるその他企業、地域別、2018年~2032年(千米ドル)

表51 北米におけるプラスチックコンパウンド市場におけるその他企業、地域別、2018年~2032年(キロトン)

表52 北米プラスチックコンパウンド市場(特性別)、2018年~2032年(千米ドル)

表53 北米プラスチックコンパウンド市場における耐性、地域別、2018年~2032年(千米ドル)

表54 北米のプラスチックコンパウンド市場における耐久性、地域別、2018年~2032年(千米ドル)

表55 北米のプラスチックコンパウンド市場における柔軟性、地域別、2018年~2032年(千米ドル)

表56 北米プラスチックコンパウンド市場における耐衝撃性、地域別、2018年~2032年(千米ドル)

表57 北米のプラスチックコンパウンド市場における剛性、地域別、2018年~2032年(千米ドル)

表58 北米におけるプラスチックコンパウンド市場におけるその他企業、地域別、2018年~2032年(千米ドル)

表59 北米プラスチックコンパウンド市場(用途別)、2018年~2032年(千米ドル)

表60 北米プラスチックコンパウンド市場(用途別)、2018年~2032年(キロトン)

表61 北米自動車用プラスチックコンパウンド市場(地域別)、2018年~2032年(千米ドル)

表62 北米自動車用プラスチックコンパウンド市場(地域別)、2018年~2032年(キロトン)

表63 北米自動車用プラスチックコンパウンド市場(カテゴリー別)、2018年~2032年(千米ドル)

表64 北米のプラスチックコンパウンド市場における内装部品、タイプ別、2018年~2032年(千米ドル)

表65 北米のプラスチックコンパウンド市場における外装部品、タイプ別、2018年~2032年(千米ドル)

表66 北米プラスチックコンパウンド市場における内部アプリケーション(タイプ別)、2018年~2032年(千米ドル)

表67 北米のプラスチックコンパウンド市場における包装、地域別、2018年~2032年(千米ドル)

表68 北米のプラスチックコンパウンド市場における包装材、地域別、2018年~2032年(キロトン)

表69 北米におけるプラスチックコンパウンド市場における包装材、カテゴリー別、2018年~2032年(千米ドル)

表70 北米の食品・飲料包装用プラスチックコンパウンド市場(タイプ別)、2018年~2032年(千米ドル)

表71 北米におけるプラスチックコンパウンド市場における工業用包装、タイプ別、2018年~2032年(千米ドル)

表72 北米の消費財包装用プラスチックコンパウンド市場(タイプ別)、2018年~2032年(千米ドル)

表73 北米の建築・建設用プラスチックコンパウンド市場(地域別)、2018年~2032年(千米ドル)

表74 北米の建築・建設用プラスチックコンパウンド市場(地域別)、2018年~2032年(キロトン)

表75 北米の建築・建設におけるプラスチックコンパウンド市場、カテゴリー別、2018年~2032年(千米ドル)

表76 北米のプラスチックコンパウンド市場における電気・電子機器、地域別、2018年~2032年(千米ドル)

表77 北米のプラスチックコンパウンド市場における電気・電子機器、地域別、2018年~2032年(キロトン)

表78 北米のプラスチックコンパウンド市場における電気・電子機器、カテゴリー別、2018年~2032年(千米ドル)

表79 北米の医療機器プラスチックコンパウンド市場、地域別、2018年~2032年(千米ドル)

表80 北米の医療機器向けプラスチックコンパウンド市場、地域別、2018年~2032年(キロトン)

表81 北米医療機器プラスチックコンパウンド市場、カテゴリー別、2018年~2032年(千米ドル)

表82 北米のプラスチックコンパウンド市場における家具、地域別、2018年~2032年(千米ドル)

表83 北米のプラスチックコンパウンド市場における家具、地域別、2018年~2032年(キロトン)

表84 北米のプラスチックコンパウンド市場における家具、カテゴリー別、2018年~2032年(千米ドル)

表85 北米のプラスチックコンパウンド市場におけるエネルギーと電力、地域別、2018年~2032年(千米ドル)

表86 北米のプラスチックコンパウンド市場におけるエネルギーと電力、地域別、2018年~2032年(キロトン)

表87 北米のプラスチックコンパウンド市場におけるエネルギーと電力、カテゴリー別、2018年~2032年(千米ドル)

表88 北米航空宇宙・防衛産業向けプラスチックコンパウンド市場(地域別)、2018年~2032年(千米ドル)

表89 北米航空宇宙・防衛産業向けプラスチックコンパウンド市場(地域別、2018年~2032年)(キロトン)

表90 北米航空宇宙・防衛産業向けプラスチックコンパウンド市場(カテゴリー別)、2018年~2032年(千米ドル)

表91 北米におけるプラスチックコンパウンド市場におけるその他企業、地域別、2018年~2032年(千米ドル)

表92 北米におけるプラスチックコンパウンド市場におけるその他企業、地域別、2018年~2032年(キロトン)

表93 北米プラスチックコンパウンド市場(国別)、2018年~2032年(千米ドル)

表94 北米のプラスチックコンパウンド市場(国別)、2018年~2032年(キロトン)

表95 北米プラスチックコンパウンド市場(ポリマータイプ別)、2018年~2032年(千米ドル)

表96 北米プラスチックコンパウンド市場(ポリマータイプ別)、2018年~2032年(キロトン)

表97 北米のプラスチックコンパウンド市場における熱可塑性プラスチック(種類別)、2018年~2032年(千米ドル)

表98 北米のプラスチックコンパウンド市場におけるポリエチレン(PE)、タイプ別、2018年~2032年(千米ドル)

表99 北米のプラスチックコンパウンド市場におけるエンジニアリングプラスチック(種類別)、2018年~2032年(千米ドル)

表100 北米のプラスチックコンパウンド市場における熱硬化性プラスチック、タイプ別、2018年~2032年(千米ドル)

表101 北米におけるバイオプラスチックのプラスチックコンパウンド市場(種類別)、2018年~2032年(千米ドル)

表102 北米プラスチックコンパウンド市場(充填剤タイプ別)、2018年~2032年(千米ドル)

表103 北米のプラスチックコンパウンド市場における鉱物フィラーの種類別市場規模、2018年~2032年(千米ドル)

表104 北米プラスチックコンパウンド市場における補強材、タイプ別、2018年~2032年(千米ドル)

表105 北米プラスチックコンパウンド市場における添加剤(種類別)、2018年~2032年(千米ドル)

表106 北米プラスチックコンパウンド市場(製造プロセス別)、2018年~2032年(千米ドル)

表107 北米のプラスチックコンパウンド市場、製造プロセス別、2018年~2032年(キロトン)

表108 北米におけるプラスチックコンパウンド市場(タイプ別)、2018年~2032年(千米ドル)

表109 北米におけるプラスチックコンパウンド市場における押出成形、ペレット化システム別、2018年~2032年(千米ドル)

表110 北米における射出成形ベースのプラスチックコンパウンド市場、ペレット化システム別、2018年~2032年(千米ドル)

表111 北米におけるプラスチックコンパウンド市場における圧縮/プレス、ペレット化システム別、2018年~2032年(千米ドル)

表112 北米のプラスチック混練市場におけるニーダー/バンバリーミキシング、ペレット化システム別、2018年~2032年(千米ドル)

表113 北米プラスチックコンパウンド市場(特性別)、2018年~2032年(千米ドル)

表114 北米プラスチックコンパウンド市場(用途別)、2018年~2032年(千米ドル)

表115 北米プラスチックコンパウンド市場(用途別)、2018年~2032年(キロトン)

表116 北米自動車用プラスチックコンパウンド市場(カテゴリー別)、2018年~2032年(千米ドル)

表117 北米のプラスチックコンパウンド市場における内装部品、タイプ別、2018年~2032年(千米ドル)

表118 北米のプラスチックコンパウンド市場における外装部品、種類別、2018年~2032年(千米ドル)

表119 北米プラスチックコンパウンド市場における内部アプリケーション(タイプ別)、2018年~2032年(千米ドル)

表120 北米におけるプラスチックコンパウンド市場における包装、カテゴリー別、2018年~2032年(千米ドル)

表121 北米の食品・飲料包装用プラスチックコンパウンド市場(タイプ別)、2018年~2032年(千米ドル)

表122 北米のプラスチックコンパウンド市場における工業用包装、タイプ別、2018年~2032年(千米ドル)

表123 北米の消費財包装用プラスチックコンパウンド市場(タイプ別)、2018年~2032年(千米ドル)

表124 北米の建築・建設におけるプラスチックコンパウンド市場、カテゴリー別、2018年~2032年(千米ドル)

表125 北米のプラスチックコンパウンド市場における電気・電子機器、カテゴリー別、2018年~2032年(千米ドル)

表126 北米医療機器プラスチックコンパウンド市場、カテゴリー別、2018年~2032年(千米ドル)

表127 北米のプラスチックコンパウンド市場における家具、カテゴリー別、2018年~2032年(千米ドル)

表128 北米のプラスチックコンパウンド市場におけるエネルギーと電力、カテゴリー別、2018年~2032年(千米ドル)

表129 北米航空宇宙・防衛産業向けプラスチックコンパウンド市場(カテゴリー別)、2018年~2032年(千米ドル)

表130 米国プラスチックコンパウンド市場(ポリマータイプ別)、2018年~2032年(千米ドル)

表131 米国プラスチックコンパウンド市場(ポリマータイプ別)、2018年~2032年(キロトン)

表132 米国熱可塑性プラスチックコンパウンド市場、タイプ別、2018年~2032年(千米ドル)

表133 米国ポリエチレン(PE)プラスチックコンパウンド市場、タイプ別、2018年~2032年(千米ドル)

表134 米国プラスチックコンパウンド市場におけるエンジニアリングプラスチック(種類別)、2018年~2032年(千米ドル)

表135 米国プラスチックコンパウンド市場における熱硬化性プラスチック、タイプ別、2018年~2032年(千米ドル)

表136 米国バイオプラスチックのプラスチックコンパウンド市場(タイプ別)、2018年~2032年(千米ドル)

表137 米国プラスチックコンパウンド市場(充填剤タイプ別)、2018年~2032年(千米ドル)

表138 米国のプラスチックコンパウンド市場における鉱物フィラーの種類別市場規模、2018年~2032年(千米ドル)

表139 米国のプラスチックコンパウンド市場における補強材、タイプ別、2018年~2032年(千米ドル)

表140 米国プラスチックコンパウンド市場における添加剤(種類別)、2018年~2032年(千米ドル)

表141 米国プラスチックコンパウンド市場(製造プロセス別)、2018年~2032年(千米ドル)

表142 米国プラスチックコンパウンド市場(製造プロセス別)、2018年~2032年(キロトン)

表143 米国プラスチックコンパウンド市場における押出成形、タイプ別、2018年~2032年(千米ドル)

表144 米国プラスチックコンパウンド市場における押出成形、ペレット化システム別、2018年~2032年(千米ドル)

表145 米国のプラスチックコンパウンド市場における射出成形ベースのコンパウンド、ペレット化システム別、2018年~2032年(千米ドル)

表146 米国のプラスチックコンパウンド市場における圧縮/プレス、ペレット化システム別、2018年~2032年(千米ドル)

表147 米国のプラスチックコンパウンド市場におけるニーダー/バンバリーミキシング、ペレット化システム別、2018年~2032年(千米ドル)

表148 米国プラスチックコンパウンド市場(特性別)、2018年~2032年(千米ドル)

表149 米国プラスチックコンパウンド市場(用途別)、2018年~2032年(千米ドル)

表150 米国プラスチックコンパウンド市場、用途別、2018年~2032年(キロトン)

表151 米国自動車産業向けプラスチックコンパウンド市場(カテゴリー別)、2018年~2032年(千米ドル)

表152 米国プラスチックコンパウンド市場における内装部品、タイプ別、2018年~2032年(千米ドル)

表153 米国外装部品プラスチックコンパウンド市場(タイプ別)、2018年~2032年(千米ドル)

表154 米国プラスチックコンパウンド市場における内部アプリケーション(タイプ別)、2018年~2032年(千米ドル)

表155 米国プラスチックコンパウンド市場における包装材、カテゴリー別、2018年~2032年(千米ドル)

表156 米国食品・飲料包装用プラスチックコンパウンド市場(タイプ別)、2018年~2032年(千米ドル)

表157 米国プラスチックコンパウンド市場における産業用包装、タイプ別、2018年~2032年(千米ドル)

表158 米国消費財包装用プラスチックコンパウンド市場(タイプ別)、2018年~2032年(千米ドル)

表159 米国建築・建設業におけるプラスチックコンパウンド市場、カテゴリー別、2018年~2032年(千米ドル)

表160 米国電気・電子機器プラスチックコンパウンド市場、カテゴリー別、2018年~2032年(千米ドル)

表161 米国医療機器のプラスチックコンパウンド市場、カテゴリー別、2018年~2032年(千米ドル)

表162 米国家具プラスチックコンパウンド市場、カテゴリー別、2018年~2032年(千米ドル)

表163 米国プラスチックコンパウンド市場におけるエネルギーと電力、カテゴリー別、2018年~2032年(千米ドル)

表164 米国航空宇宙・防衛産業におけるプラスチックコンパウンド市場(カテゴリー別、2018年~2032年)(単位:千米ドル)

表165 カナダのプラスチックコンパウンド市場(ポリマータイプ別)、2018年~2032年(千米ドル)

表166 カナダのプラスチックコンパウンド市場(ポリマータイプ別)、2018年~2032年(キロトン)

表167 カナダのプラスチックコンパウンド市場における熱可塑性プラスチック、種類別、2018年~2032年(千米ドル)

表168 カナダのプラスチックコンパウンド市場におけるポリエチレン(PE)、タイプ別、2018年~2032年(千米ドル)

表169 カナダのプラスチックコンパウンド市場におけるエンジニアリングプラスチック、タイプ別、2018年~2032年(千米ドル)

表170 カナダのプラスチックコンパウンド市場における熱硬化性プラスチック、種類別、2018年~2032年(千米ドル)

表171 カナダのプラスチックコンパウンド市場におけるバイオプラスチック、種類別、2018年~2032年(千米ドル)

表172 カナダのプラスチックコンパウンド市場(充填剤タイプ別)、2018年~2032年(千米ドル)

表173 カナダのプラスチックコンパウンド市場における鉱物フィラーの種類別市場規模、2018年~2032年(千米ドル)

表174 カナダのプラスチックコンパウンド市場における補強材、タイプ別、2018年~2032年(千米ドル)

表175 カナダのプラスチックコンパウンド市場における添加剤、種類別、2018年~2032年(千米ドル)

表176 カナダのプラスチックコンパウンド市場、製造プロセス別、2018年~2032年(千米ドル)

表177 カナダのプラスチックコンパウンド市場、製造プロセス別、2018年~2032年(キロトン)

表178 カナダのプラスチックコンパウンド市場における押出成形、タイプ別、2018年~2032年(千米ドル)

表179 カナダのプラスチックコンパウンド市場における押出成形、ペレット化システム別、2018年~2032年(千米ドル)

表180 カナダのプラスチックコンパウンド市場における射出成形ベースのコンパウンド、ペレット化システム別、2018年~2032年(千米ドル)

表181 カナダのプラスチックコンパウンド市場における圧縮/プレス、ペレット化システム別、2018年~2032年(千米ドル)

表182 カナダのプラスチック混練市場におけるニーダー/バンバリーミキシング、ペレット化システム別、2018年~2032年(千米ドル)

表183 カナダのプラスチックコンパウンド市場(特性別)、2018年~2032年(千米ドル)

表184 カナダのプラスチックコンパウンド市場、用途別、2018年~2032年(千米ドル)

表185 カナダのプラスチックコンパウンド市場、用途別、2018年~2032年(キロトン)

表186 カナダの自動車用プラスチックコンパウンド市場(カテゴリー別)、2018年~2032年(千米ドル)

表187 カナダのプラスチックコンパウンド市場における内装部品、タイプ別、2018年~2032年(千米ドル)

表188 カナダのプラスチックコンパウンド市場における外装部品、種類別、2018年~2032年(千米ドル)

表189 カナダのプラスチックコンパウンド市場における内部アプリケーション(タイプ別)、2018年~2032年(千米ドル)

表190 カナダのプラスチックコンパウンド市場における包装、カテゴリー別、2018年~2032年(千米ドル)

表191 カナダの食品・飲料包装用プラスチックコンパウンド市場(タイプ別)、2018年~2032年(千米ドル)

表192 カナダのプラスチックコンパウンド市場における工業用包装、タイプ別、2018年~2032年(千米ドル)

表193 カナダのプラスチックコンパウンド市場における消費財包装、タイプ別、2018年~2032年(千米ドル)

表194 カナダの建設・建設におけるプラスチックコンパウンド市場、カテゴリー別、2018年~2032年(千米ドル)

表195 カナダのプラスチックコンパウンド市場における電気・電子機器、カテゴリー別、2018年~2032年(千米ドル)

表196 カナダのプラスチックコンパウンド市場における医療機器、カテゴリー別、2018年~2032年(千米ドル)

表197 カナダのプラスチックコンパウンド市場における家具、カテゴリー別、2018年~2032年(千米ドル)

表198 カナダのプラスチックコンパウンド市場におけるエネルギーと電力、カテゴリー別、2018年~2032年(千米ドル)

表199 カナダの航空宇宙・防衛産業におけるプラスチックコンパウンド市場、カテゴリー別、2018年~2032年(千米ドル)

表200 メキシコのプラスチックコンパウンド市場(ポリマータイプ別)、2018年~2032年(千米ドル)

表201 メキシコのプラスチックコンパウンド市場(ポリマータイプ別)、2018年~2032年(キロトン)

表202 メキシコのプラスチックコンパウンド市場における熱可塑性プラスチック、タイプ別、2018年~2032年(千米ドル)

表203 メキシコのプラスチックコンパウンド市場におけるポリエチレン(PE)、タイプ別、2018年~2032年(千米ドル)

表204 メキシコのプラスチックコンパウンド市場におけるエンジニアリングプラスチック、タイプ別、2018年~2032年(千米ドル)

表205 メキシコのプラスチックコンパウンド市場における熱硬化性プラスチック、種類別、2018年~2032年(千米ドル)

表206 メキシコのプラスチックコンパウンド市場におけるバイオプラスチック、種類別、2018年~2032年(千米ドル)

表207 メキシコのプラスチックコンパウンド市場(充填剤タイプ別)、2018年~2032年(千米ドル)

表208 メキシコのプラスチックコンパウンド市場における鉱物フィラーの種類別市場規模、2018年~2032年(千米ドル)

表209 メキシコのプラスチックコンパウンド市場における補強材、タイプ別、2018年~2032年(千米ドル)

表210 メキシコのプラスチックコンパウンド市場における添加剤、種類別、2018年~2032年(千米ドル)

表211 メキシコのプラスチックコンパウンド市場、製造プロセス別、2018年~2032年(千米ドル)

表212 メキシコのプラスチックコンパウンド市場、製造プロセス別、2018年~2032年(キロトン)

表213 メキシコのプラスチックコンパウンド市場における押出成形、タイプ別、2018年~2032年(千米ドル)

表214 メキシコのプラスチックコンパウンド市場における押出成形、ペレット化システム別、2018年~2032年(千米ドル)

表215 メキシコのプラスチックコンパウンド市場における射出成形ベースのコンパウンド、ペレット化システム別、2018年~2032年(千米ドル)

表216 メキシコのプラスチックコンパウンド市場における圧縮/プレス、ペレット化システム別、2018年~2032年(千米ドル)

表217 メキシコのプラスチック混練市場におけるニーダー/バンバリーミキシング、ペレット化システム別、2018年~2032年(千米ドル)

表218 メキシコのプラスチックコンパウンド市場(特性別)、2018年~2032年(千米ドル)

表219 メキシコのプラスチックコンパウンド市場、用途別、2018年~2032年(千米ドル)

表220 メキシコのプラスチックコンパウンド市場、用途別、2018年~2032年(キロトン)

表221 メキシコの自動車用プラスチックコンパウンド市場(カテゴリー別)、2018年~2032年(千米ドル)

表222 メキシコのプラスチックコンパウンド市場における内装部品、タイプ別、2018年~2032年(千米ドル)

表223 メキシコのプラスチックコンパウンド市場における外装部品、種類別、2018年~2032年(千米ドル)

表224 メキシコのプラスチックコンパウンド市場における内部アプリケーション(タイプ別)、2018年~2032年(千米ドル)

表225 メキシコのプラスチックコンパウンド市場における包装、カテゴリー別、2018年~2032年(千米ドル)

表226 メキシコの食品・飲料包装用プラスチックコンパウンド市場(タイプ別)、2018年~2032年(千米ドル)

表227 メキシコのプラスチックコンパウンド市場における工業用包装、タイプ別、2018年~2032年(千米ドル)

表228 メキシコのプラスチックコンパウンド市場における消費財包装、タイプ別、2018年~2032年(千米ドル)

表229 メキシコの建設・建設におけるプラスチックコンパウンド市場、カテゴリー別、2018年~2032年(千米ドル)

表230 メキシコのプラスチックコンパウンド市場における電気・電子機器、カテゴリー別、2018年~2032年(千米ドル)

表231 メキシコのプラスチックコンパウンド市場における医療機器、カテゴリー別、2018年~2032年(千米ドル)

表232 メキシコのプラスチックコンパウンド市場における家具、カテゴリー別、2018年~2032年(千米ドル)

表233 メキシコのプラスチックコンパウンド市場におけるエネルギーと電力、カテゴリー別、2018年~2032年(千米ドル)

表234 メキシコ航空宇宙・防衛産業におけるプラスチックコンパウンド市場(カテゴリー別)、2018年~2032年(千米ドル)

図表一覧

図1 北米のプラスチックコンパウンド市場

図2 北米プラスチックコンパウンド市場:データ三角測量

図3 北米プラスチックコンパウンド市場:DROC分析

図4 北米のプラスチックコンパウンド市場:北米と地域市場の比較分析

図5 北米のプラスチックコンパウンド市場:企業調査分析

図6 北米のプラスチックコンパウンド市場:多変量モデリング

図7 北米プラスチックコンパウンド市場:インタビュー人口統計

図8 北米プラスチックコンパウンド市場:DBMR市場ポジショングリッド

図9 北米プラスチックコンパウンド市場:市場アプリケーションカバレッジグリッド

図10 エグゼクティブサマリー

図11 北米のプラスチックコンパウンド市場:セグメンテーション

図12 北米のプラスチックコンパウンド市場はポリマーの種類別に5つのセグメントに分かれている

図13 戦略的意思決定

図14 環境規制によるリサイクル可能で生分解性のプラスチックコンパウンドへの移行は、2025年から2032年の予測期間中に北米のプラスチックコンパウンド市場を牽引すると予想されます。

図15 熱可塑性プラスチックセグメントは、2025年と2032年に北米のプラスチックコンパウンド市場で最大のシェアを占めると予想されています。

図16 ポーターの5つの力の分析

図17 北米プラスチックコンパウンド市場:バリューチェーン分析

図18 輸入輸出シナリオ(千米ドル)

図19 主要メーカーの生産能力

図20 IPCコードと特許件数の関係

図21 年間の特許件数

図22 地域/国別の特許件数

図23 上位特許出願人

図24 北米プラスチックコンパウンド市場、2024年~2032年、平均販売価格(USD/KG)

図25 北米プラスチックコンパウンド市場の推進要因、制約要因、機会、課題

図26 北米のプラスチックコンパウンド市場:ポリマータイプ別、2024年

図27 北米プラスチックコンパウンド市場(フィルタータイプ別、2024年)

図28 北米のプラスチックコンパウンド市場(製造プロセス別、2024年)

図29 北米のプラスチックコンパウンド市場(特性別、2024年)

図30 北米のプラスチックコンパウンド市場(用途別、2024年)

図31 北米のプラスチックコンパウンド市場:スナップショット(2024年)

図32 北米プラスチックコンパウンド市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。