北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場、形態別(乾式および湿式)、製造プロセス別(射出成形、押し出し成形、その他)、用途別(フィルムおよびシート、ワイヤおよびケーブル、パイプおよび継手、プロファイルおよびチューブ、その他)、エンドユーザー別(医療、建築および建設、包装、自動車、消費財、電気および電子、その他)– 2029年までの業界動向および予測

市場分析と規模

可塑化ポリ塩化ビニル (PVC) 化合物は、さまざまな産業分野でさまざまな用途に使用されるさまざまな種類の柔軟な PVC の製造に使用される接着剤です。主に、可塑化ポリ塩化ビニル (PVC) 化合物の製造技術は、建築、配管および断熱、ヘルスケア、自動車、電線およびケーブルに使用されるパイプ、ホース、バッグなどの最終製品の製造に使用されます。

これらの可塑化ポリ塩化ビニル (PVC) 化合物は、射出成形と押し出し成形という 2 つの異なるプロセスで製造されます。これらは塩と原油から抽出されます。データ ブリッジ マーケット リサーチは、可塑化ポリ塩化ビニル (PVC) 化合物市場は予測期間中に 4.9% の CAGR で成長すると予測しています。可塑化ポリ塩化ビニル (PVC) 化合物の増加により、「フィルムとシート」がそれぞれの市場で最も重要なアプリケーション セグメントを占めています。データ ブリッジ マーケット リサーチ チームがまとめた市場レポートには、詳細な専門家分析、輸入/輸出分析、価格分析、生産消費分析、気候連鎖シナリオが含まれています。

|

レポートメトリック |

詳細 |

|

予測期間 |

2022年から2029年 |

|

基準年 |

2021 |

|

歴史的な年 |

2020 (2019 - 2014 にカスタマイズ可能) |

|

定量単位 |

売上高(百万米ドル)、数量(キロトン)、価格(米ドル) |

|

対象セグメント |

形状(乾式および湿式)、製造プロセス(射出成形、押し出し成形、その他)、用途(フィルムおよびシート、ワイヤおよびケーブル、パイプおよび継手、プロファイルおよびチューブ、その他)、最終用途(医療、建築および建設、包装、自動車、消費財、電気および電子、その他) |

|

対象国 |

米国、カナダ、メキシコ |

|

対象となる市場プレーヤー |

INEOS、Westlake Corporation、Ercros SA、Teknor Apex、Aurora Plastics LLC、Roscom Inc.、PKN ORLEN、BENVIC、Rainmaker Polymers LLC |

市場の定義

PVC化合物は、エンドユーザーの要件に応じて必要な完成品の配合物を提供するポリマーの組み合わせに基づいています。これは、PVC原材料のさまざまな成分を混合することによって製造され、その後、完成品の製造に役立つゼリー状の物質に変換されます。 PVC化合物の製造には、可塑剤、安定剤、潤滑剤、充填剤、合金ポリマーなど、いくつかの種類の原材料が使用されます。 可塑化ポリ塩化ビニル(PVC)化合物には、ゴムのような特性を与える可塑剤と軟化剤が含まれています。 柔軟なPVC化合物は、製品に柔軟性を提供します。 可塑化ポリ塩化ビニル(PVC)化合物は、主に医療用チューブ、自動車の車体、電気配線などの製造に使用されます。 これらの製品には柔軟性が求められるため、可塑化ポリ塩化ビニル(PVC)化合物が製造に使用されます。

規制の枠組み

- 環境保護庁(EPA)が課す規制に従って、ポリ塩化ビニル(PVC)の製造が規制されています。この規制は、PVC 工場からの大気毒素の排出を削減するのに役立ちます。

COVID-19は北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場に最小限の影響しか与えなかった

COVID-19は、職場の閉鎖、サプライチェーンの混乱、輸送の制限につながり、2020年から2021年にかけてさまざまな製造業に影響を及ぼしました。ただし、ワクチンや必需品の輸出入により可塑化ポリ塩化ビニル(PVC)コンパウンドの需要が増加したため、北米での事業およびサプライチェーンにおける可塑化ポリ塩化ビニル(PVC)コンパウンドに大きな影響は見られませんでした。この意識の高まりと、研究開発と新しい可塑化ポリ塩化ビニル(PVC)コンパウンドに対する政府の推進により、可塑化ポリ塩化ビニル(PVC)コンパウンド市場の成長が促進されます。

北米の可塑化ポリ塩化ビニル(PVC)化合物市場の市場動向は次のとおりです。

北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場が直面する推進要因/機会

- 発展途上国における建築・建設活動の増加

各国は建設活動に巨額の資金を投資し、発展の道を歩んでいます。そのため、発展途上国での建設活動の増加により、可塑化 PVC コンパウンド製品の使用が増加し、北米の可塑化 PVC コンパウンド市場の成長を促進することが期待されています。

- チューブとプロファイルの需要増加

都市化の進展により、可塑化PVCチューブと継手の需要が増加しています。2020年に発表されたダニエル・ワークマンによる記事「世界のトップ輸出」によると、2020年の北米におけるすべての国からのプラスチック製の輸出品の売上高は合計853億米ドルで、2016年以降、すべての輸出国から平均26.3%増加しています。そのため、さまざまな分野でチューブとプロファイルの需要が高まっているため、成形チューブとプロファイルの製造における可塑化PVC化合物の使用が増加しています。したがって、チューブとプロファイルの需要の増加が市場の成長を牽引すると予想されます。

- 成形品質により希望の形状を形成できる能力

可塑化PVC化合物は、低コストと機械的および物理的特性のため、さまざまな用途に使用されています。医療分野では、柔軟で壊れにくいため、血液採取バッグによく使用され、ヘルスケアに不可欠な現代の血液銀行では好まれています。柔軟な可塑化PVC化合物の柔らかさにより、快適な医療機器が保証されます。また、包装、家庭、建設活動において、さまざまな用途と利点があります。したがって、任意の形状を得るのに役立つ成形品質により、市場での可塑化PVC化合物製造製品の需要が高まります。これにより、可塑化PVC化合物の需要が増加し、可塑化PVC化合物市場の推進力として機能します。

- 可塑化PVC医療機器のリサイクル能力

可塑化PVC医療機器はリサイクル可能で、さまざまな新製品に作り変えることができます。したがって、廃棄物の処分にお金を浪費したり、新しい材料の製造にお金を使う代わりに、製品をリサイクルするのが最善の方法です。時には、可塑化PVC化合物の商品価格が上昇し、製造にリサイクルPVCを利用するための経済的インセンティブが提供され、製造ユニットがリサイクルPVC化合物を使用するように促されます。可塑化PVC化合物製品のリサイクル性により、医療分野で使用される二次製品の生産における需要が高まっています。したがって、可塑化PVC医療機器のリサイクル特性が、可塑化PVC化合物市場の成長を促進すると予想されます。

北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場が直面する制約/課題

- 可塑化PVCコンパウンドに対する温度の影響

Plasticized PVC compounds are used to manufacture the finished goods used in different atmospheric conditions. When plasticized PVC compounds are exposed to dynamic atmospheric conditions, various factors affect plasticized PVC compounds, such as UV radiations and temperature change, leading to the fissure of bonds within the plasticized PVC compound and separation of hydrogen chloride and formation of new bonds in plasticized PVC compound. Thus, from the above statements, it can be stated that high temperature has a bad effect on the plasticized PVC compound, which leads to a shorter life span of plasticized PVC finished goods

- Phasing out plasticized PVC in hospitals

The health care industry is concerned about plasticized PVC products as several government bodies have issued warnings about products manufactured from PVC. The patients, particularly infants, are at risk of health from products containing plasticized PVC compound due to its serious side effects. Researchers found that sick infants treated in neonatal intensive care units had higher exposure to toxicants in their bodies. Thus, it can be concluded from the above statements that medical products and equipment manufactured through plasticized PVC compounds are infectious to infants, due to which, the demand for the plasticized PVC compound in the medical industry may fall in the near future.

Recent Developments

- In December 2021, Roscom Inc was acquired by Geon Performance. This development helped the company to increase its revenue and work effectively

- In January 2022, Westlake launched GreenVin Polyvinyl Chloride (PVC), a lower-carbon alternative PVC. It is launched by one of its subsidiaries, Vinnolit subsidiary in Germany. It is mostly used in the construction, automotive and medical sectors. This will help the company to increase its product portfolio

North America Plasticized Polyvinyl Chloride (PVC) Compound Market Scope

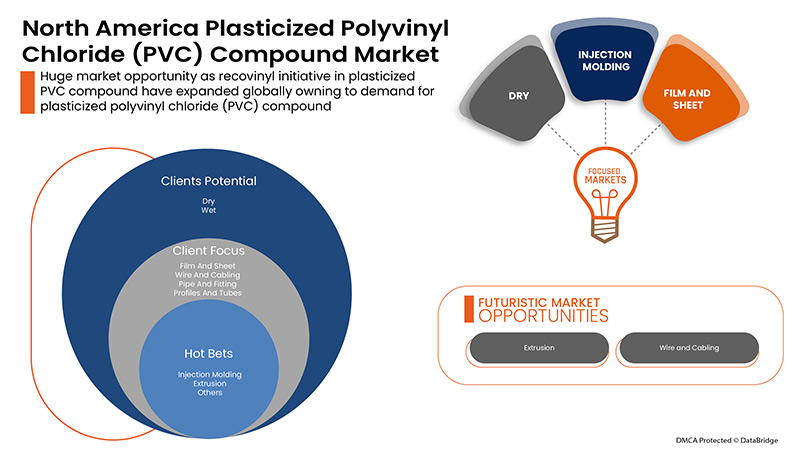

The North America plasticized polyvinyl chloride (PVC) compound market is segmented on the basis of form, manufacturing process, application, and end use. The growth amongst these segments will help you analyze meagre growth segments in the industries and provide the users with a valuable market overview and market insights to help them make strategic decisions for identifying core market applications.

Form

- Dry

- Wet

On the basis of form, the plasticized polyvinyl chloride (PVC) compound market is segmented into dry and wet.

Manufacturing Process

- Injection Molding

- Extrusion

- Others

On the basis of the manufacturing process, the North America plasticized polyvinyl chloride (PVC) compound market is segmented into injection molding, extrusion and others.

Application

- Film And Sheet

- Wire And Cabling

- Pipe And Fitting,

- Profiles And Tubes

- Others

On the basis of application, the North America plasticized polyvinyl chloride (PVC) compound market is segmented into film and sheet, wire and cabling, pipe and fitting, profiles and tubes, others.

End Use

- Medical

- Building And Construction

- Packaging

- Automotive

- 消費財

- 電気・電子

- その他

最終用途に基づいて、北米の可塑化ポリ塩化ビニル (PVC) 化合物市場は、医療、建築・建設、包装、自動車、消費財、電気・電子機器、その他に分類されます。

北米の可塑化ポリ塩化ビニル(PVC)化合物市場の地域分析/洞察

北米の可塑化ポリ塩化ビニル (PVC) 化合物市場を分析します。上記のように、市場規模の洞察と傾向は、国、形態、製造プロセス、用途、最終用途別に提供されます。

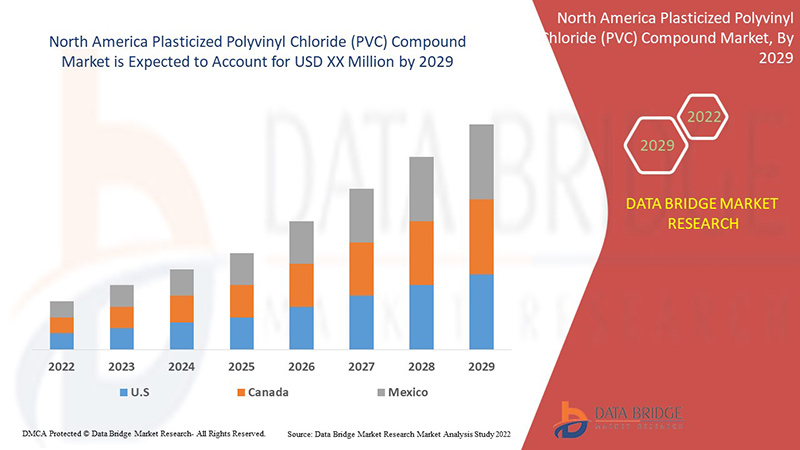

北米の可塑化ポリ塩化ビニル (PVC) 化合物市場レポートで取り上げられている国は、米国、カナダ、メキシコです。

米国は、可塑化 PVC 医療機器のリサイクル能力と発展途上国における建築・建設活動の拡大により、市場を独占しています。この地域における可塑化 PVC 化合物の再生ビニル イニシアチブと可塑化ポリ塩化ビニル (PVC) 化合物により、製造業者は新しい可塑化ポリ塩化ビニル (PVC) 化合物製品の開発に取り組んでおり、この地域における可塑化ポリ塩化ビニル (PVC) 化合物の需要を促進しています。

レポートの国別セクションでは、市場の現在および将来の傾向に影響を与える個別の市場影響要因と市場規制の変更も提供しています。下流および上流のバリュー チェーン分析、技術動向、ポーターの 5 つの力の分析、ケース スタディなどのデータ ポイントは、個々の国の市場シナリオを予測するために使用される指標の一部です。また、国別データの予測分析を提供する際には、北米ブランドの存在と可用性、および地元および国内ブランドとの競争が激しいか少ないために直面する課題、国内関税と貿易ルートの影響も考慮されます。

競争環境と北米の可塑化ポリ塩化ビニル(PVC)化合物市場シェア分析

北米の可塑化ポリ塩化ビニル (PVC) 化合物市場の競争状況は、競合他社の詳細を提供します。含まれる詳細には、会社概要、会社の財務状況、収益、市場の可能性、研究開発への投資、新しい市場への取り組み、北米でのプレゼンス、生産拠点と施設、生産能力、会社の長所と短所、製品の発売、製品の幅と広さ、アプリケーションの優位性などがあります。提供されている上記のデータ ポイントは、北米の可塑化ポリ塩化ビニル (PVC) 化合物市場に対する会社の重点にのみ関連しています。

可塑化ポリ塩化ビニル(PVC)コンパウンド市場で事業を展開している主要企業としては、INEOS、Westlake Corporation、Ercros SA、Teknor Apex、Aurora Plastics LLC、Roscom Inc.、PKN ORLEN、BENVIC、Rainmaker Polymers LLC などがあります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場の概要

1.4 制限

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間2.3年

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 ライフライン曲線を形成する

2.7 多変量モデリング

2.8 主要なオピニオンリーダーとの一次インタビュー

2.9 DBMR市場ポジショングリッド

2.1 市場消費者カテゴリーカバレッジグリッド

2.11 DBMR市場課題マトリックス

2.12 DBMRベンダーシェア分析

2.13 輸出入データ

2.14 二次資料

2.15 仮定

3 概要

4つのプレミアムインサイト

4.1 概要: 北米の可塑化ポリ塩化ビニル (PVC) コンパウンド産業における可塑剤の使用

4.2 ペストル分析

4.2.1 政治的要因:

4.2.2 経済的要因:

4.2.3 社会的要因:

4.2.4 技術的要因:

4.2.5 法的要因:

4.2.6 環境要因:

4.3 ポーターの5つの力:

4.3.1 新規参入の脅威:

4.3.2 代替品の脅威:

4.3.3 顧客の交渉力:

4.3.4 サプライヤーの交渉力:

4.3.5 内部競争(ライバル関係):

4.4 サプライチェーン分析

4.4.1 概要

4.4.2 物流コストシナリオ

4.4.3 物流サービスプロバイダーの重要性

4.5 ベンダー選択基準

4.6 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場、メーカーによる技術進歩

4.6.1 メーカーによる技術の進歩

4.7 原材料生産範囲

4.8 生産と消費の分析

4.9 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場、規制の影響

4.9.1 規制枠組み

5 輸入輸出シナリオ

6 気候変動シナリオ

7 市場概要

7.1 ドライバー

7.1.1 発展途上国における建築・建設活動の拡大

7.1.2 チューブとプロファイルの需要の増加

7.1.3 成形品質による所望の形状を形成する能力

7.1.4 可塑化PVC医療機器のリサイクル能力

7.2 拘束

7.2.1 可塑化PVCコンパウンドに対する温度の影響

7.2.2 病院におけるプラスチック製PVCの段階的廃止

7.3 機会

7.3.1 PVCコンパウンドにおけるリコビニルイニシアチブ

7.3.2 人間の健康への潜在的な悪影響を軽減する持続可能なPVCの形態

7.4 課題

7.4.1 プラスチック化PVCコンパウンドは製造ユニットで環境と健康への懸念を引き起こす

7.4.2 PVCコンパウンドの廃棄物管理の難しさ

8 北米の可塑化ポリ塩化ビニル(PVC)化合物市場(形態別)

8.1 概要

8.2 乾燥

8.3 ウェット

9 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場(製造プロセス別)

9.1 概要

9.2 射出成形

9.3 押し出し

9.4 その他

10 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場(用途別)

10.1 概要

10.2 フィルムとシート

10.2.1 ドライ

10.2.2 濡れた

10.3 配線とケーブル

10.3.1 ドライ

10.3.2 ウェット

10.4 パイプと継手

10.4.1 ドライ

10.4.2 ウェット

10.5 プロファイルとチューブ

10.5.1 ドライ

10.5.2 ウェット

10.6 その他

10.6.1 ドライ

10.6.2 ウェット

11 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場、最終用途別

11.1 概要

11.2 電気および電子

11.2.1 ドライ

11.2.2 濡れた

11.3 自動車

11.3.1 ドライ

11.3.2 ウェット

11.4 医療

11.4.1 ドライ

11.4.2 濡れた

11.5 消費財

11.5.1 ドライ

11.5.2 ウェット

11.6 包装

11.6.1 ドライ

11.6.2 ウェット

11.7 建築と建設

11.7.1 ドライ

11.7.2 ウェット

11.8 その他

11.8.1 ドライ

11.8.2 ウェット

12 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場(地域別)

12.1 北米

12.1.1 米国

12.1.2 カナダ

12.1.3 メキシコ

13 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場、企業概要

13.1 企業シェア分析: 北米

13.1.1 合併と買収

13.1.2 新製品の開発

14 SWOT分析

15 企業プロフィール

15.1 イネオス

15.1.1 会社概要

15.1.2 収益分析

15.1.3 企業株式分析

15.1.4 製品ポートフォリオ

15.1.5 最近の開発

15.2 ウェストレイクケミカルコーポレーション

15.2.1 会社概要

15.2.2 収益分析

15.2.3 企業株式分析

15.2.4 製品ポートフォリオ

15.2.5 最近の開発

15.3 フォルモサプラスチックス株式会社

15.3.1 会社のスナップショット

15.3.2 企業株式分析

15.3.3 製品ポートフォリオ

15.3.4 最近の開発

15.4 オーロラプラスチックスLLC

15.4.1 会社のスナップショット

15.4.2 製品ポートフォリオ

15.4.3 最近の動向

15.5 ベンビック

15.5.1 会社のスナップショット

15.5.2 製品ポートフォリオ

15.5.3 最近の動向

15.6 エルクロスSA

15.6.1 会社のスナップショット

15.6.2 収益分析

15.6.3 製品ポートフォリオ

15.6.4 最近の開発

15.7 PKNオルレン

15.7.1 会社のスナップショット

15.7.2 収益分析

15.7.3 企業株式分析

15.7.4 製品ポートフォリオ

15.7.5 最近の開発

15.8 レインメーカーポリマーズLLC

15.8.1 会社のスナップショット

15.8.2 製品ポートフォリオ

15.8.3 最近の開発

15.9 ロスコム株式会社

15.9.1 会社のスナップショット

15.9.2 製品ポートフォリオ

15.9.3 最近の開発

15.1 テクノアペックス

15.10.1 会社のスナップショット

15.10.2 企業株式分析

15.10.3 製品ポートフォリオ

15.10.4 最近の動向

15.11 中聯化学

15.11.1 会社のスナップショット

15.11.2 製品ポートフォリオ

15.11.3 最近の開発

16 アンケート

17 関連レポート

表のリスト

表 1 一次形態の可塑化ポリ塩化ビニル(他の物質と混合)の輸入データ、HS コード - 390422(百万米ドル)

表 2 一次形態の可塑化ポリ塩化ビニル(他の物質と混合)の輸出データ、HS コード – 390422(百万米ドル)

表3 北米の可塑化ポリ塩化ビニル(PVC)化合物市場、形態別、2020年~2029年(百万米ドル)

表4 北米の可塑化ポリ塩化ビニル(PVC)化合物市場、形態別、2020年~2029年(キロトン)

表5 北米の乾燥可塑化ポリ塩化ビニル(PVC)コンパウンド市場、地域別、2020年~2029年(百万米ドル)

表6 北米の乾燥可塑化ポリ塩化ビニル(PVC)化合物市場、地域別、2020年~2029年(キロトン)

表7 北米の湿式可塑化ポリ塩化ビニル(PVC)コンパウンド市場、地域別、2020年~2029年(百万米ドル)

表8 北米の湿式可塑化ポリ塩化ビニル(PVC)化合物市場、地域別、2020年~2029年(キロトン)

表9 北米の可塑化ポリ塩化ビニル(PVC)化合物市場、製造プロセス別、2020年~2029年(百万米ドル)

表10 北米の可塑化ポリ塩化ビニル(PVC)化合物市場、製造プロセス別、2020年~2029年(キロトン)

表11 北米の射出成形用可塑化ポリ塩化ビニル(PVC)コンパウンド市場、地域別、2020年~2029年(百万米ドル)

表12 北米の射出成形用可塑化ポリ塩化ビニル(PVC)コンパウンド市場、地域別、2020年~2029年(キロトン)

表13 北米の押出成形用可塑化ポリ塩化ビニル(PVC)コンパウンド市場、地域別、2020年~2029年(百万米ドル)

表14 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場における押出成形、地域別、2020年~2029年(キロトン)

表15 北米のその他の可塑化ポリ塩化ビニル(PVC)化合物市場、地域別、2020年~2029年(百万米ドル)

表16 北米のその他の可塑化ポリ塩化ビニル(PVC)化合物市場、地域別、2020年~2029年(キロトン)

表17 北米の可塑化ポリ塩化ビニル(PVC)化合物市場、用途別、2020年~2029年(百万米ドル)

表18 北米の可塑化ポリ塩化ビニル(PVC)化合物市場、用途別、2020年~2029年(キロトン)

表19 北米の可塑化ポリ塩化ビニル(PVC)コンパウンドのフィルムとシート市場、地域別、2020年~2029年(百万米ドル)

表20 北米の可塑化ポリ塩化ビニル(PVC)コンパウンドのフィルムとシート市場、地域別、2020年~2029年(キロトン)

表21 北米の可塑化ポリ塩化ビニル(PVC)コンパウンドのフィルムとシート市場、形態別、2020年~2029年(百万米ドル)

表22 北米の可塑化ポリ塩化ビニル(PVC)コンパウンドのフィルムとシート市場、形態別、2020年~2029年(キロトン)

表23 北米の可塑化ポリ塩化ビニル(PVC)化合物の電線およびケーブル市場、地域別、2020年~2029年(百万米ドル)

表24 北米の可塑化ポリ塩化ビニル(PVC)化合物の電線およびケーブル市場、地域別、2020年~2029年(キロトン)

表25 北米の可塑化ポリ塩化ビニル(PVC)化合物の電線およびケーブル市場、形態別、2020年~2029年(百万米ドル)

表26 北米の可塑化ポリ塩化ビニル(PVC)化合物の電線およびケーブル市場、形態別、2020年~2029年(キロトン)

表27 北米の可塑化ポリ塩化ビニル(PVC)化合物のパイプおよび継手市場、地域別、2020年~2029年(百万米ドル)

表28 北米の可塑化ポリ塩化ビニル(PVC)化合物のパイプおよび継手市場、地域別、2020年~2029年(キロトン)

表29 北米の可塑化ポリ塩化ビニル(PVC)化合物のパイプおよび継手市場、形態別、2020年~2029年(百万米ドル)

表30 北米の可塑化ポリ塩化ビニル(PVC)化合物のパイプおよび継手市場、形態別、2020年~2029年(キロトン)

表31 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場におけるプロファイルとチューブ、地域別、2020年~2029年(百万米ドル)

表32 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場におけるプロファイルとチューブ、地域別、2020年~2029年(キロトン)

表33 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場におけるプロファイルとチューブ、形態別、2020年~2029年(百万米ドル)

表34 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場におけるプロファイルとチューブ、形態別、2020-2029年(キロトン)

表35 北米のその他の可塑化ポリ塩化ビニル(PVC)化合物市場、地域別、2020年~2029年(百万米ドル)

表36 北米のその他の可塑化ポリ塩化ビニル(PVC)化合物市場、地域別、2020年~2029年(キロトン)

表37 北米のその他の可塑化ポリ塩化ビニル(PVC)化合物市場、形態別、2020年~2029年(百万米ドル)

表38 北米のその他の可塑化ポリ塩化ビニル(PVC)化合物市場、形態別、2020年~2029年(キロトン)

表39 北米の可塑化ポリ塩化ビニル(PVC)化合物市場、最終用途別、2020年~2029年(百万米ドル)

表40 北米の可塑化ポリ塩化ビニル(PVC)化合物市場、最終用途別、2020年~2029年(キロトン)

表41 北米の電気・電子機器用可塑化ポリ塩化ビニル(PVC)コンパウンド市場、地域別、2020年~2029年(百万米ドル)

表42 北米の電気・電子機器用可塑化ポリ塩化ビニル(PVC)化合物市場、地域別、2020年~2029年(キロトン)

表43 北米の電気・電子機器用可塑化ポリ塩化ビニル(PVC)化合物市場、形態別、2020年~2029年(百万米ドル)

表44 北米の電気・電子機器用可塑化ポリ塩化ビニル(PVC)化合物市場、形態別、2020年~2029年(キロトン)

表45 北米自動車用可塑化ポリ塩化ビニル(PVC)コンパウンド市場、地域別、2020年~2029年(百万米ドル)

表46 北米自動車用可塑化ポリ塩化ビニル(PVC)化合物市場、地域別、2020年~2029年(キロトン)

表47 北米自動車用可塑化ポリ塩化ビニル(PVC)コンパウンド市場、形態別、2020年~2029年(百万米ドル)

表48 北米自動車用可塑化ポリ塩化ビニル(PVC)化合物市場、形態別、2020年~2029年(キロトン)

表49 北米医療用可塑化ポリ塩化ビニル(PVC)化合物市場、地域別、2020年~2029年(百万米ドル)

表50 北米医療用可塑化ポリ塩化ビニル(PVC)化合物市場、地域別、2020年~2029年(キロトン)

表51 北米医療用可塑化ポリ塩化ビニル(PVC)化合物市場、形態別、2020年~2029年(百万米ドル)

表52 北米医療用可塑化ポリ塩化ビニル(PVC)化合物市場、形態別、2020年~2029年(キロトン)

表53 北米の消費財向け可塑化ポリ塩化ビニル(PVC)化合物市場、地域別、2020年~2029年(百万米ドル)

表54 北米の消費財向け可塑化ポリ塩化ビニル(PVC)化合物市場、地域別、2020年~2029年(キロトン)

表55 北米の消費財向け可塑化ポリ塩化ビニル(PVC)化合物市場、形態別、2020年~2029年(百万米ドル)

表56 北米の消費財向け可塑化ポリ塩化ビニル(PVC)化合物市場、形態別、2020年~2029年(キロトン)

表57 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド包装市場、地域別、2020年~2029年(百万米ドル)

表58 北米の可塑化ポリ塩化ビニル(PVC)化合物包装市場、地域別、2020年~2029年(キロトン)

表59 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド包装市場、形態別、2020年~2029年(百万米ドル)

表60 北米の可塑化ポリ塩化ビニル(PVC)化合物包装市場、形態別、2020年~2029年(キロトン)

表61 北米の建築・建設用可塑化ポリ塩化ビニル(PVC)化合物市場、地域別、2020年~2029年(百万米ドル)

表62 北米の建築・建設用可塑化ポリ塩化ビニル(PVC)化合物市場、地域別、2020年~2029年(キロトン)

表63 北米の建築・建設用可塑化ポリ塩化ビニル(PVC)化合物市場、形態別、2020年~2029年(百万米ドル)

表64 北米の建築・建設用可塑化ポリ塩化ビニル(PVC)化合物市場、形態別、2020年~2029年(キロトン)

表65 北米のその他の可塑化ポリ塩化ビニル(PVC)化合物市場、地域別、2020年~2029年(百万米ドル)

表66 北米のその他の可塑化ポリ塩化ビニル(PVC)化合物市場、地域別、2020年~2029年(キロトン)

表67 北米のその他の可塑化ポリ塩化ビニル(PVC)化合物市場、形態別、2020年~2029年(百万米ドル)

表68 北米のその他の可塑化ポリ塩化ビニル(PVC)化合物市場、形態別、2020年~2029年(キロトン)

表69 北米の可塑化ポリ塩化ビニル(PVC)化合物市場、国別、2020年~2029年(百万米ドル)

表 70 北米の可塑化ポリ塩化ビニル (PVC) 化合物市場、国別、2020-2029 (キロトン)

表71 北米の可塑化ポリ塩化ビニル(PVC)化合物市場、形態別、2020年~2029年(百万米ドル)

表 72 北米の可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (キロトン)

表73 北米の可塑化ポリ塩化ビニル(PVC)化合物市場、製造プロセス別、2020年~2029年(百万米ドル)

表 74 北米の可塑化ポリ塩化ビニル (PVC) 化合物市場、製造プロセス別、2020-2029 年 (キロトン)

表 75 北米の可塑化ポリ塩化ビニル (PVC) 化合物市場、用途別、2020-2029 年 (百万米ドル)

表 76 北米の可塑化ポリ塩化ビニル (PVC) 化合物市場、用途別、2020-2029 年 (キロトン)

表 77 北米の可塑化ポリ塩化ビニル (PVC) 複合フィルムおよびシート市場、形態別、2020-2029 年 (百万米ドル)

表 78 北米の可塑化ポリ塩化ビニル (PVC) 複合フィルムおよびシート市場、形態別、2020-2029 年 (キロトン)

表 79 北米の可塑化ポリ塩化ビニル (PVC) 化合物の電線およびケーブル市場、形態別、2020-2029 年 (百万米ドル)

表80 北米の可塑化ポリ塩化ビニル(PVC)化合物の電線およびケーブル市場、形態別、2020年~2029年(キロトン)

表81 北米の可塑化ポリ塩化ビニル(PVC)化合物のパイプおよび継手市場、形態別、2020年~2029年(百万米ドル)

表82 北米の可塑化ポリ塩化ビニル(PVC)化合物のパイプおよび継手市場、形態別、2020年~2029年(キロトン)

表83 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場におけるプロファイルとチューブ、形態別、2020年~2029年(百万米ドル)

表84 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場におけるプロファイルとチューブ、形態別、2020-2029年(キロトン)

表85 北米のその他の可塑化ポリ塩化ビニル(PVC)化合物市場、形態別、2020年~2029年(百万米ドル)

表86 北米のその他の可塑化ポリ塩化ビニル(PVC)化合物市場、形態別、2020年~2029年(キロトン)

表87 北米の可塑化ポリ塩化ビニル(PVC)化合物市場、最終用途別、2020年~2029年(百万米ドル)

表 88 北米の可塑化ポリ塩化ビニル (PVC) 化合物市場、最終用途別、2020-2029 年 (キロトン)

表 89 北米の電気・電子用可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (百万米ドル)

表90 北米の電気・電子用可塑化ポリ塩化ビニル(PVC)化合物市場、形態別、2020年~2029年(キロトン)

表91 北米自動車用可塑化ポリ塩化ビニル(PVC)コンパウンド市場、形態別、2020年~2029年(百万米ドル)

表92 北米自動車用可塑化ポリ塩化ビニル(PVC)化合物市場、形態別、2020年~2029年(キロトン)

表93 北米医療用可塑化ポリ塩化ビニル(PVC)化合物市場、形態別、2020年~2029年(百万米ドル)

表94 北米医療用可塑化ポリ塩化ビニル(PVC)化合物市場、形態別、2020年~2029年(キロトン)

表95 北米の消費財向け可塑化ポリ塩化ビニル(PVC)化合物市場、形態別、2020年~2029年(百万米ドル)

表96 北米の消費財向け可塑化ポリ塩化ビニル(PVC)化合物市場、形態別、2020年~2029年(キロトン)

表97 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド包装市場、形態別、2020年~2029年(百万米ドル)

表98 北米の可塑化ポリ塩化ビニル(PVC)化合物包装市場、形態別、2020年~2029年(キロトン)

表99 北米の建築・建設用可塑化ポリ塩化ビニル(PVC)化合物市場、形態別、2020年~2029年(百万米ドル)

表 100 北米の建築・建設用可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (キロトン)

表 101 北米のその他の可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (百万米ドル)

表 102 北米のその他の可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 (キロトン)

表103 米国の可塑化ポリ塩化ビニル(PVC)化合物市場、形態別、2020年~2029年(百万米ドル)

表 104 米国の可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (キロトン)

表105 米国の可塑化ポリ塩化ビニル(PVC)化合物市場、製造プロセス別、2020年~2029年(百万米ドル)

表 106 米国の可塑化ポリ塩化ビニル (PVC) 化合物市場、製造プロセス別、2020-2029 年 (キロトン)

表107 米国の可塑化ポリ塩化ビニル(PVC)化合物市場、用途別、2020年~2029年(百万米ドル)

表 108 米国の可塑化ポリ塩化ビニル (PVC) 化合物市場、用途別、2020-2029 年 (キロトン)

表 109 米国の可塑化ポリ塩化ビニル (PVC) 化合物のフィルムおよびシート市場、形態別、2020-2029 年 (百万米ドル)

表 110 米国の可塑化ポリ塩化ビニル (PVC) 化合物のフィルムおよびシート市場、形態別、2020-2029 年 (キロトン)

表111 米国の可塑化ポリ塩化ビニル(PVC)化合物の電線およびケーブル市場、形態別、2020年~2029年(百万米ドル)

表 112 米国の可塑化ポリ塩化ビニル (PVC) 化合物の電線およびケーブル市場、形態別、2020-2029 年 (キロトン)

表113 米国の可塑化ポリ塩化ビニル(PVC)化合物のパイプおよび継手市場、形態別、2020年~2029年(百万米ドル)

表114 米国の可塑化ポリ塩化ビニル(PVC)化合物市場におけるパイプおよび継手、形態別、2020年~2029年(キロトン)

表 115 米国の可塑化ポリ塩化ビニル (PVC) 化合物市場におけるプロファイルとチューブ、形態別、2020-2029 年 (百万米ドル)

表 116 米国の可塑化ポリ塩化ビニル (PVC) 化合物市場におけるプロファイルとチューブ、形態別、2020-2029 年 (キロトン)

表 117 米国のその他の可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (百万米ドル)

表 118 米国のその他の可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (キロトン)

表119 米国の可塑化ポリ塩化ビニル(PVC)化合物市場、最終用途別、2020年~2029年(百万米ドル)

表 120 米国の可塑化ポリ塩化ビニル (PVC) 化合物市場、最終用途別、2020-2029 年 (キロトン)

表121 米国の電気・電子用可塑化ポリ塩化ビニル(PVC)化合物市場、形態別、2020年~2029年(百万米ドル)

表 122 米国の電気・電子用可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (キロトン)

表123 米国自動車用可塑化ポリ塩化ビニル(PVC)化合物市場、形態別、2020年~2029年(百万米ドル)

表 124 米国自動車用可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (キロトン)

表 125 米国の医療用可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (百万米ドル)

表 126 米国の医療用可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (キロトン)

表 127 米国の消費財向け可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (百万米ドル)

表 128 米国の可塑化ポリ塩化ビニル (PVC) 化合物市場における消費財、形態別、2020-2029 年 (キロトン)

表 129 米国の可塑化ポリ塩化ビニル (PVC) 化合物包装市場、形態別、2020-2029 年 (百万米ドル)

表 130 米国の可塑化ポリ塩化ビニル (PVC) 化合物包装市場、形態別、2020-2029 年 (キロトン)

表131 米国の建築・建設用可塑化ポリ塩化ビニル(PVC)化合物市場、形態別、2020年~2029年(百万米ドル)

表 132 米国の建築・建設用可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (キロトン)

表 133 米国のその他の可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (百万米ドル)

表 134 米国のその他の可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (キロトン)

表 135 カナダの可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (百万米ドル)

表 136 カナダの可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 (キロトン)

表 137 カナダの可塑化ポリ塩化ビニル (PVC) 化合物市場、製造プロセス別、2020-2029 年 (百万米ドル)

表 138 カナダの可塑化ポリ塩化ビニル (PVC) 化合物市場、製造プロセス別、2020-2029 年 (キロトン)

表139 カナダの可塑化ポリ塩化ビニル(PVC)化合物市場、用途別、2020年~2029年(百万米ドル)

表 140 カナダの可塑化ポリ塩化ビニル (PVC) 化合物市場、用途別、2020-2029 年 (キロトン)

表 141 カナダの可塑化ポリ塩化ビニル (PVC) 化合物のフィルムおよびシート市場、形態別、2020-2029 年 (百万米ドル)

表 142 カナダの可塑化ポリ塩化ビニル (PVC) 化合物のフィルムおよびシート市場、形態別、2020-2029 年 (キロトン)

表 143 カナダの可塑化ポリ塩化ビニル (PVC) 化合物のワイヤーおよびケーブル市場、形態別、2020-2029 年 (百万米ドル)

表 144 カナダの可塑化ポリ塩化ビニル (PVC) 化合物のワイヤーおよびケーブル市場、形態別、2020-2029 年 (キロトン)

表 145 カナダの可塑化ポリ塩化ビニル (PVC) 化合物のパイプと継手市場、形態別、2020-2029 年 (百万米ドル)

表 146 カナダの可塑化ポリ塩化ビニル (PVC) 化合物のパイプと継手市場、形態別、2020-2029 年 (キロトン)

表 147 カナダの可塑化ポリ塩化ビニル (PVC) 化合物市場のプロファイルとチューブ、形態別、2020-2029 年 (百万米ドル)

表 148 カナダの可塑化ポリ塩化ビニル (PVC) 化合物市場におけるプロファイルとチューブ、形態別、2020-2029 年 (キロトン)

表 149 カナダのその他の可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (百万米ドル)

表 150 カナダのその他の可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 (キロトン)

表 151 カナダの可塑化ポリ塩化ビニル (PVC) 化合物市場、最終用途別、2020-2029 年 (百万米ドル)

表 152 カナダの可塑化ポリ塩化ビニル (PVC) 化合物市場、最終用途別、2020-2029 年 (キロトン)

表 153 カナダの電気および電子用可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (百万米ドル)

表 154 カナダの電気および電子用可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (キロトン)

表 155 カナダの自動車用可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (百万米ドル)

表 156 カナダの自動車用可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 (キロトン)

表 157 カナダ医療用可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (百万米ドル)

表 158 カナダ医療用可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 (キロトン)

表 159 カナダの可塑化ポリ塩化ビニル (PVC) 化合物市場における消費財、形態別、2020-2029 年 (百万米ドル)

表 160 カナダの可塑化ポリ塩化ビニル (PVC) 化合物市場における消費財、形態別、2020-2029 年 (キロトン)

表 161 カナダの可塑化ポリ塩化ビニル (PVC) 化合物包装市場、形態別、2020-2029 年 (百万米ドル)

表 162 カナダの可塑化ポリ塩化ビニル (PVC) 化合物の包装市場、形態別、2020-2029 年 (キロトン)

表 163 カナダの建築・建設用可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (百万米ドル)

表 164 カナダの建築・建設用可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (キロトン)

表 165 カナダのその他の可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (百万米ドル)

表 166 カナダのその他の可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 (キロトン)

表 167 メキシコの可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (百万米ドル)

表 168 メキシコの可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (キロトン)

表 169 メキシコの可塑化ポリ塩化ビニル (PVC) 化合物市場、製造プロセス別、2020-2029 年 (百万米ドル)

表 170 メキシコの可塑化ポリ塩化ビニル (PVC) 化合物市場、製造プロセス別、2020-2029 年 (キロトン)

表 171 メキシコの可塑化ポリ塩化ビニル (PVC) 化合物市場、用途別、2020-2029 年 (百万米ドル)

表 172 メキシコの可塑化ポリ塩化ビニル (PVC) 化合物市場、用途別、2020-2029 年 (キロトン)

表 173 メキシコの可塑化ポリ塩化ビニル (PVC) 化合物のフィルムとシート市場、形態別、2020-2029 年 (百万米ドル)

表 174 メキシコの可塑化ポリ塩化ビニル (PVC) 化合物のフィルムとシート市場、形態別、2020-2029 年 (キロトン)

表 175 メキシコの可塑化ポリ塩化ビニル (PVC) 化合物のワイヤーおよびケーブル市場、形態別、2020-2029 年 (百万米ドル)

表 176 メキシコの可塑化ポリ塩化ビニル (PVC) 化合物のワイヤーおよびケーブル市場、形態別、2020-2029 年 (キロトン)

表 177 メキシコの可塑化ポリ塩化ビニル (PVC) 化合物のパイプと継手市場、形態別、2020-2029 年 (百万米ドル)

表 178 メキシコの可塑化ポリ塩化ビニル (PVC) 化合物市場のパイプと継手、形態別、2020-2029 年 (キロトン)

表 179 メキシコの可塑化ポリ塩化ビニル (PVC) 化合物市場におけるプロファイルとチューブ、形態別、2020-2029 年 (百万米ドル)

表 180 メキシコの可塑化ポリ塩化ビニル (PVC) 化合物市場におけるプロファイルとチューブ、形態別、2020-2029 年 (キロトン)

表 181 メキシコのその他の可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (百万米ドル)

表 182 メキシコのその他の可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (キロトン)

表 183 メキシコの可塑化ポリ塩化ビニル (PVC) 化合物市場、最終用途別、2020-2029 年 (百万米ドル)

表 184 メキシコの可塑化ポリ塩化ビニル (PVC) 化合物市場、最終用途別、2020-2029 年 (キロトン)

表 185 メキシコの電気および電子用可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (百万米ドル)

表 186 メキシコの電気および電子用可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (キロトン)

表 187 メキシコの自動車用可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (百万米ドル)

表 188 メキシコの自動車用可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (キロトン)

表 189 メキシコ医療用可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (百万米ドル)

表 190 メキシコ医療用可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (キロトン)

表 191 メキシコの可塑化ポリ塩化ビニル (PVC) 化合物市場における消費財、形態別、2020-2029 年 (百万米ドル)

表 192 メキシコの可塑化ポリ塩化ビニル (PVC) 化合物市場における消費財、形態別、2020-2029 年 (キロトン)

表 193 メキシコの可塑化ポリ塩化ビニル (PVC) 化合物の包装市場、形態別、2020-2029 年 (百万米ドル)

表 194 メキシコの可塑化ポリ塩化ビニル (PVC) 化合物包装市場、形態別、2020-2029 年 (キロトン)

表 195 メキシコの建築・建設用可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (百万米ドル)

表 196 メキシコ建築・建設用可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (キロトン)

表 197 メキシコのその他の可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 年 (百万米ドル)

表 198 メキシコのその他の可塑化ポリ塩化ビニル (PVC) 化合物市場、形態別、2020-2029 (キロトン)

図表一覧

図1 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場:セグメンテーション

図2 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場:データ三角測量

図3 北米の可塑化ポリ塩化ビニル(PVC)化合物市場:DROC分析

図4 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場:北米と地域別市場分析

図5 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場:企業調査分析

図6 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場:ライフライン曲線の形成

図7 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場:多変量モデリング

図8 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場:インタビュー人口統計

図9 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場:DBMR市場ポジショングリッド

図10 北米の可塑化ポリ塩化ビニル(PVC)化合物市場:消費者カテゴリカバレッジグリッド

図11 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場:課題マトリックス

図12 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場:ベンダーシェア分析

図13 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場:セグメンテーション

図14 アジア太平洋地域は北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場を支配すると予想されており、北米は2022年から2029年の予測期間に最も高いCAGRで成長すると予想されています。

図15 チューブとプロファイルの需要増加により、2022年から2029年の予測期間における北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場が牽引されると予想されます。

図16 ドライセグメントは、2022年と2029年に北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場で最大のシェアを占めると予想されています。

図17 北米のプラスチック化PVCコンパウンド市場 - サプライチェーン分析

図18 輸入輸出シナリオ(千米ドル)

図19 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場の推進要因、制約要因、機会および課題

図20 北米の可塑化ポリ塩化ビニル(PVC)化合物市場、形態別、2021年

図21 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場、製造プロセス別、2021年

図22 北米の可塑化ポリ塩化ビニル(PVC)化合物市場、用途別、2021年

図23 北米の可塑化ポリ塩化ビニル(PVC)化合物市場、最終用途別、2021年

図24 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場:スナップショット(2021年)

図25 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場:国別(2021年)

図26 北米の可塑化ポリ塩化ビニル(PVC)化合物市場:国別(2022年および2029年)

図27 北米の可塑化ポリ塩化ビニル(PVC)化合物市場:国別(2021年および2029年)

図28 北米の可塑化ポリ塩化ビニル(PVC)化合物市場:形態別(2022年および2029年)

図29 北米の可塑化ポリ塩化ビニル(PVC)コンパウンド市場:企業シェア2021(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。