北米の調理済み食品市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

61.29 Billion

USD

123.32 Billion

2024

2032

USD

61.29 Billion

USD

123.32 Billion

2024

2032

| 2025 –2032 | |

| USD 61.29 Billion | |

| USD 123.32 Billion | |

| % | |

|

北米の調理済み食品市場の細分化、製品タイプ別(肉製品、シリアルベース製品、乳製品、ベーカリー製品、セイボリースイーツ、菓子製品、野菜ベース製品、インスタントスープ、セイボリースナック、冷蔵食品、植物性ミートスナック、調理済み食品)、カテゴリー別(従来型および特殊型)、包装タイプ別(パウチ/サシェ、缶、瓶および容器、ボトル、箱、その他)、包装サイズ別(250グラム未満、251~500グラム、501~750グラム、751~1000グラム、1000グラム以上)、包装技術別(酸素除去剤、水分制御、抗菌剤、時間温度インジケーター、可食フィルム)、保管タイプ別(冷凍/冷蔵、常温保存、缶詰、その他)、流通チャネル(店舗型および非店舗型チャネル)、エンドユーザー(食品産業サービス、家庭、その他) - 2032年までの業界動向と予測

北米の調理済み食品市場分析

北米のRTE(即席食品)市場は、利便性と時間節約型の食事オプションへの消費者需要の高まりに牽引され、着実に成長を続けています。都市化、多忙なライフスタイル、そして食習慣の変化が、この変化に影響を与える主要な要因です。冷凍食品、インスタントスナック、そしてパッケージ済みの即席食品は、様々な層で人気が高まっています。北米とヨーロッパが市場を牽引していますが、可処分所得の増加と食の嗜好の変化により、アジア太平洋地域も有力な競合として台頭しています。健康志向の消費者は、オーガニック、保存料不使用、そして栄養価の高い選択肢を求めています。サプライチェーンの課題にもかかわらず、パッケージ、持続可能性、そして原材料の品質におけるイノベーションが、市場の未来を形作っています。

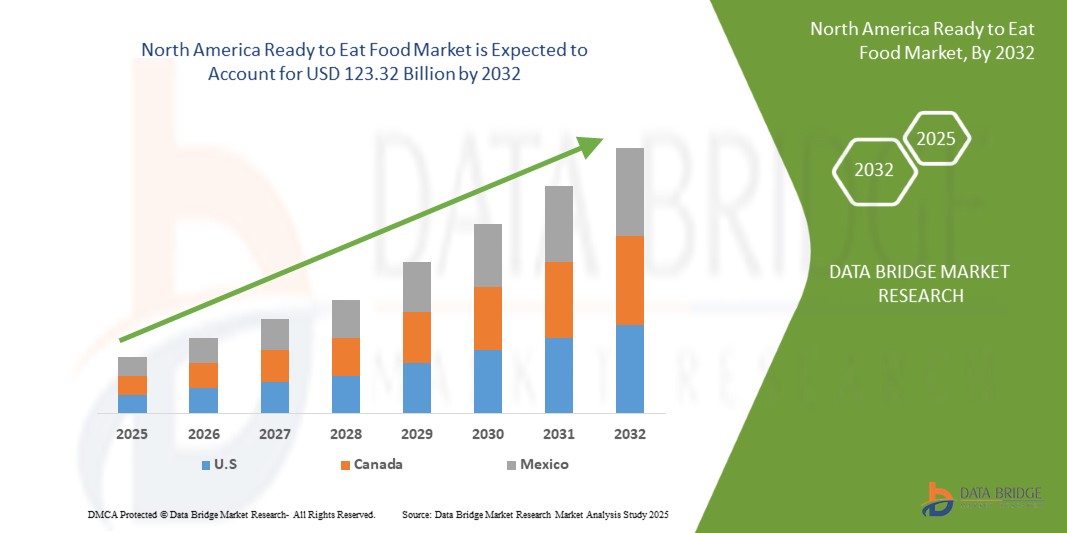

北米の調理済み食品市場規模

北米の調理済み食品市場規模は、2024年に612億9,000万米ドルと評価され、2025年から2032年の予測期間中に9.26%のCAGRで成長し、2032年には1,233億2,000万米ドルに達すると予測されています。市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、データブリッジ市場調査がまとめた市場レポートには、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。

北米の調理済み食品市場の動向

「労働時間の増加とライフスタイルの高速化」

仕事とプライベートの両立を目指す人々が増えるにつれ、便利な食事ソリューションへの需要が急増しています。国際労働機関(ILO)の報告書によると、北米の平均労働時間は過去10年間で約8%増加しており、時間管理へのプレッシャーが高まっていることが浮き彫りになっています。その結果、消費者は準備が簡単で時間を大幅に節約できる、手軽で手間のかからない食事オプションを選ぶようになっています。

調理済み食品市場はこの変化から大きな恩恵を受けています。これらの製品は、便利で栄養価が高く、すぐに食べられる食事を求める多忙な人々のニーズに応えているからです。特に都市部では、忙しいスケジュールのために伝統的な食事の準備に割く時間が限られており、ライフスタイルの変化が顕著です。そのため、メーカーは革新を促し、多様な味覚の嗜好や食事制限に対応する幅広い調理済み食品を投入しています。

さらに、共働き世帯の増加も市場の拡大に貢献しています。米国や英国などの国では、現在60%以上の世帯が共働きであり、手の込んだ料理を作る時間が少なくなっています。こうした人口動態の変化により、職場や通勤中、あるいは長時間労働後の自宅で手軽に食べられる、すぐに食べられる食品の需要が急増しています。

例えば、

- 2023年3月、国際労働機関(ILO)は、カンボジアの2017年の年間平均労働時間は約2,456時間(週47時間近く)であり、調査対象となった66カ国の中で最も長いと報告しました。これは、食事の準備にかなりの時間的制約があることを示しており、調理済み食品の需要を押し上げています。

メキシコやチェコ共和国などの国では、従業員は年間 2,000 時間以上働くことが多く、すぐに食べられる製品など、手早く手間をかけずに食べられる食事の選択肢が強く好まれています。

忙しいライフスタイルが世界中で普及するにつれ、手早く手軽に満足のいく食事ソリューションを求める揺るぎないニーズに牽引され、すぐに食べられる食品市場は力強い成長を遂げる態勢が整っています。

レポートの範囲と市場セグメンテーション

|

属性 |

北米の調理済み食品の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

米国、カナダ、メキシコ |

|

主要な市場プレーヤー |

Mondelēz International, Inc. (米国)、The Kraft Heinz Company (米国)、General Mills Inc (米国)、Nestlé (スイス)、Kellanova (米国)、McCain Foods Limited (カナダ)、Hormel Foods, LLC (米国)、Unilever (英国)、Lamb Weston, Inc. (米国)、Simplot (米国)、Tyson Foods, Inc. (米国)、Nomad Foods (英国)、Greencore Group plc (アイルランド)、2 Sisters Food Group (英国)、ITC Limited (インド)、Agristo (ベルギー)、Premier Foods plc (英国)、Bakkavor Group plc (英国)、The Hain Celestial Group, Inc. (米国)、Orkla (ノルウェー)、Farm Frites (オランダ)、Haldiram's (インド)、Greenyard (ベルギー)、Agrarfrost GmbH (ドイツ)、Regal Kitchen Foods (インド)、GODREJ AGROVET LTD. (インド)、Gitsfood.com (インド)、LIGHT MASS (ブラジル)、Koyara Food (インド)、Genie Food Group (インド)、Himalaya Food International Ltd. (インド)、Vimal Agro Products Pvt Ltd (インド)、Vechem Organics (P) Limited (インド)、Eateasy New (インド)、Sankalpfoods.com (インド)、CSC Brands LP (カナダ)、Priya Foods (Ushodaya Enterprises Pvt Ltd) (インド) |

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

北米の調理済み食品市場の定義

調理済み食品(RTE)とは、調理済み、包装済みで、食べる前に最小限の準備、あるいは全く準備を必要としない食品を指します。これらの食品は利便性を重視し、忙しいライフスタイルに応え、味や品質を損なうことなく、手早く手軽に食事が楽しめるソリューションを提供します。RTE食品には、冷凍食品、缶詰、冷蔵・冷蔵食品、常温保存可能な包装済みスナックなど、幅広い製品が含まれます。スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインストアなどでよく見かけます。RTE食品は、時短食を求める働くプロフェッショナル、学生、都市部の消費者に特に人気があります。

北米の調理済み食品市場の動向

ドライバー

- 消費者の可処分所得の増加と購買力の向上

経済が拡大を続ける中、消費者は経済的な安定を実感し、利便性と品質を兼ね備えた食品への支出を増やすことができます。世界銀行によると、北米の一人当たり可処分所得は過去10年間で着実に増加しており、消費者は利便性と品質を兼ね備えた食品の選択肢をより幅広く探せるようになっています。

可処分所得の急増は、消費者の嗜好を時間節約と手間のかからない食事ソリューションへとシフトさせています。より高価格帯のプレミアムRTE製品を購入できる人が増えるにつれ、メーカーはこのトレンドを活用し、オーガニック、グルテンフリー、植物性食品など、様々な食嗜好に対応する多様で革新的な食事オプションを提供しています。可処分所得の増加は、中国、インド、ブラジルなどの新興国で特に顕著で、これらの国では、急成長する中流階級が忙しい都市生活の中で、便利な食品を選択する傾向が強まっています。中国だけでも、2024年の平均世帯可処分所得は前年の5.1%から5.3%増加し、調理済み食品の需要が大幅に増加しました。

例えば、

- 2025年2月、エコノミック・タイムズの記事は、「コヒノール」米や「フォーチュン」食用油などのブランドで知られるアダニ・ウィルマーが、来年度に売上高が10%増加すると予測していることを報じた。CEOのアンシュ・マリック氏は、この成長予測は、個人所得税の減税による都市部での支出増加と、迅速な食料品配達アプリの需要増加によるものだと述べている。

- 2023年の中国の可処分所得は、2022年の6.9千米ドルから7.2千米ドルに増加した。1978年から2023年にかけて、中国の可処分所得は平均1.97千米ドルで、2023年には7.2千米ドルのピークに達し、1978年には0.048千米ドルの過去最低を記録した。

さらに、購買力の向上により、消費者は品質、味、栄養を重視するようになり、メーカーは付加価値の高いRTE製品の開発に取り組んでいます。北米では可処分所得が引き続き増加しており、消費者がプレミアムかつ便利な食事ソリューションに投資する意欲を背景に、RTE食品市場は今後成長すると予想されます。

- 急速に拡大する小売および電子商取引チャネル

消費者の継続的な利用に伴い、メーカーは現代的な小売業態やデジタルショッピングソリューションを活用し、製品の認知度とアクセス性を高めています。スーパーマーケット、ハイパーマーケット、コンビニエンスストア、そしてオンライン食料品プラットフォームの台頭により、RTE食品はより身近なものとなり、都市部の消費者の目まぐるしいライフスタイルに合致しています。

特にEコマースは、自宅にいながらRTE食品を購入できる利便性を提供することで、食品小売業界を変革しました。現在、世界中で約27億7000万人が専用のEコマースプラットフォームやソーシャルメディアストアを通じてオンラインショッピングを行っており、オンラインショッピングの嗜好の高まりを反映しています。この傾向は、特に新興国におけるスマートフォンの普及率の上昇とインターネット接続の改善によってさらに後押しされています。小売大手やデジタルプラットフォームは、冷凍食品、インスタントスナック、ヘルシーミールキットなど、RTE製品ポートフォリオを拡大することで、この機会を活用しています。食品メーカーとAmazon、WalmartなどのEコマースプラットフォーム、そしてインドのBigBasketや中国のJD.comといった地域企業との戦略的提携により、消費者は数回のクリックで様々な調理済み食品の選択肢にアクセスできるようになりました。これにより、流通の合理化、配達時間の短縮、顧客満足度の向上が実現しています。さらに、実店舗とデジタル販売を統合したオムニチャネル小売の導入は、現代の消費者の多様なニーズを満たす上で非常に効果的であることが証明されています。

例えば、

- SellersCommerceの調査によると、世界人口の33%以上がオンラインで買い物をしており、eコマースは6.8兆米ドル規模の産業に成長し、2027年までに8兆米ドルに達すると予測されています。世界中で約27億7000万人が、専用のeコマースプラットフォームやソーシャルメディアストアを通じて買い物をしています。中国と米国はオンラインショッピングをリードしており、RTE食品ブランドに大きなビジネスチャンスを生み出しています。消費者が手間のかからない購入を好む傾向が強まるにつれ、RTE製品は成長の好機を迎えています。

- インドを代表するオンライン食料品プラットフォームであるBigBasketは、利便性の高い食品への需要の高まりに対応するため、RTE(即席食品)製品ポートフォリオを拡大しました。新鮮で高品質な製品の提供に重点を置く同社は、手軽で手間のかからない食事を求める消費者の高まるニーズを取り込むことを目指しています。この戦略的な動きにより、BigBasketはインド市場におけるRTE食品の人気が高まる中で、その恩恵を受けることができます。

- 中国では、アリババのHema Freshストアがオンラインとオフラインの小売を融合させ、消費者がアプリで調理済み食品を注文し、30分以内に受け取ることができるようにしています。Hemaは2022年の総売上高が20%増加したと報告しています。

このシームレスなショッピング体験に加え、魅力的な割引やサブスクリプションモデルも相まって、eコマースは忙しい消費者にとって魅力的なチャネルとなっています。その結果、メーカーはオンラインプラットフォームとの提携を通じてリーチを拡大し、市場の成長とイノベーションを促進しています。

機会

- 植物由来およびビーガン向けの即席食品の需要増加

現代社会において、植物由来の食生活がもたらす健康効果、環境の持続可能性、そして倫理的配慮に対する意識が高まっています。ビーガンやフレキシタリアンといったライフスタイルを採用する消費者が増えるにつれ、こうした選択に適した、手軽に食べられる調理済み食品の需要はますます高まっています。

市場関係者は、植物由来の原料を使った革新的で風味豊かで栄養価の高いRTE製品を発売することで、このトレンドを活用しています。Good Food Instituteのレポートによると、植物由来食品セクターは近年、消費者の関心の高まりと製品の入手しやすさの向上を背景に、2桁の成長を遂げています。大手食品メーカーやスタートアップ企業は、植物由来のカレーやパスタから、乳製品不使用のデザート、タンパク質豊富なサラダまで、ビーガンミールソリューションへの投資をますます増やしています。ソーシャルメディアやインフルエンサー主導のフードトレンドも、ビーガンRTEミールの普及に重要な役割を果たし、より主流で入手しやすいものにしています。さらに、小売およびeコマースチャネルの拡大により、植物由来製品の認知度とリーチがさらに高まっています。

例えば、

- 2021年11月、ニールセンIQの調査によると、英国では270万世帯に少なくとも1人のビーガンまたはベジタリアン世帯が存在することが明らかになりました。さらに、1050万世帯が週に少なくとも1回は肉食の代わりにビーガンまたはベジタリアンの代替品を選んでいました。調査対象者の40%は健康上のメリットを理由に挙げ、31%は地球環境への配慮を理由に挙げました。

- イプソスの調査によると、2022年には、消費者がより健康的で持続可能な選択肢を求めるようになり、植物由来食品やビーガン対応のRTE(即席食品)食品の需要が高まっていることが明らかになりました。イプソスの調査によると、16歳から75歳までの英国人のほぼ半数(46%)が動物性食品の摂取量を減らすことを検討しており、48%がすでにアーモンドミルク、オートミルク、ココナッツミルクなどの植物性ミルク代替品を使用しています。RTE市場は、便利で栄養価の高い植物性食品のソリューションを提供することで、このトレンドを活かすことができます。

- ProVeg Internationalによる2021年の植物性食品に関する欧州消費者調査では、英国がビーガン向けの調理済み食品やテイクアウト食品を含む植物性製品の購入と消費において欧州をリードしていることが強調されました。消費者が健康と持続可能性を重視する傾向が高まる中、RTE市場は、便利で多様な植物性食品の選択肢を提供することで、このトレンドを活かすことができるでしょう。

健康志向の消費者が栄養価が高く倫理的な食品を求めていることから、メーカーには革新を起こし、製品ポートフォリオを多様化する十分な余地があります。植物由来原料サプライヤーとの提携や研究開発への投資は、ヴィーガンRTE食品の魅力をさらに高めることができます。市場が進化する中で、植物由来原料のムーブメントを受け入れることは、持続的な成長と収益性を実現する有望な機会となります。

- 食品加工と包装における技術の進歩

高圧処理(HPP)やマイクロ波加熱殺菌(MATS)といった加工方法の革新により、メーカーは鮮度、風味、栄養価を維持しながら製品の賞味期限を延長することが可能になりました。これらの最先端技術は、安全性と品質を損なうことなく、最小限の加工で無添加の製品を求める消費者のニーズに応えています。

包装分野では、スマートで持続可能なソリューションの導入が加速しています。酸素除去剤や時間・温度インジケーターといったアクティブでインテリジェントな包装技術は、製品の安全性を高め、サプライチェーン全体にわたって品質を維持します。さらに、生分解性やリサイクル可能な包装材といった環境に優しい素材への移行は、環境意識の高い消費者の関心を集めると同時に、北米の持続可能性目標にも合致しています。食品加工における自動化とデジタル化も、生産効率に革命をもたらしています。自動仕分け、分量分け、品質管理システムは人件費を削減し、一貫性を確保することで、メーカーは高い基準を維持しながら生産規模を拡大することができます。さらに、真空シールやMAP(調整雰囲気包装)などの機能を備えた高度な包装機械は、食感と風味を長期間維持することで、製品の魅力をさらに高めています。

ブロックチェーン技術やパッケージのQRコードなどのトレーサビリティソリューションの統合により、消費者は製品の原産地や品質保証に関するリアルタイムの情報を得ることができます。この透明性は信頼を築き、ブランドロイヤルティを高め、RTE製品は目の肥えた顧客にとってより魅力的なものとなります。

例えば、

- テトラパックは、アセプティック技術によって食品包装に革命をもたらしました。これにより、栄養価と風味を保ちながら、製品を冷蔵せずに長期間保存することが可能になりました。この革新は、特にコールドチェーンインフラが整備されていない地域において、RTE製品の流通と賞味期限の拡大に大きく貢献しました。

- マイクロ波加熱殺菌(MATS)は、加圧熱水と長波長マイクロ波エネルギーを組み合わせて食品を殺菌する最先端技術です。従来のレトルト殺菌とは異なり、MATSは処理時間を大幅に短縮し、栄養素の損失を最小限に抑え、食品の品質を維持します。Eka North Americaなどの北米のリーダー企業は、この革新技術を活用して包装ソリューションを強化し、食品製造業界の進化するニーズに応えています。

- スマートセンサー技術は、温度、湿度、汚染レベルをリアルタイムで監視することで、食品加工における品質管理に革命をもたらしています。これらのセンサーは逸脱を即座に検知し、迅速な調整によって製品の品質と安全性を維持します。自動データロギングにより、トレーサビリティと食品安全基準への準拠が確保され、生産の信頼性と効率性が向上します。

これらの進歩は、製品の魅力を高めるだけでなく、特に遠隔地における物流上の課題に対処することで新たな市場を開拓することにもつながります。その結果、技術革新が成長を牽引し、メーカーは収益性を維持しながら、変化する消費者のニーズに応えることができるようになります。

制約/課題

- 家庭料理に比べて、調理済み食品(RTE)のコストが高い

特に価格に敏感な地域の消費者は、RTE食品が一から調理するよりも大幅に高価だと感じることがよくあります。このコスト差は、高級食材の使用、包装、加工、物流費など、いくつかの要因に起因しています。

米国労働統計局によると、米国における家庭料理の平均価格は1食あたり約4米ドルであるのに対し、RTE食の価格はブランドや食材によって7~15米ドルの範囲です。この価格差により、多くの消費者、特に中低所得層の消費者は、RTE製品を頻繁に購入することを正当化することが難しくなっています。さらに、RTE食は家庭で調理された出来立ての食事に比べて価格に見合った価値がないという認識が、市場浸透をさらに制限しています。特に経済の不確実性の中で、消費者は支出を意識するようになり、予算に優しい自家製の食品を好む傾向があります。さらに、多くの国では、出来立ての食事を好む文化的嗜好が消費者の選択に影響を与え続けており、家庭では既製品よりも手作りの料理が優先されています。伝統的な調理法を選ぶこの傾向は、市場シェアの拡大を目指すメーカーにとって課題となっています。

例えば、

- 2025年1月のニューヨーク・タイムズの記事では、ファストフードへの依存を減らし、自炊を選択することで、個人が年間でかなりの金額を節約していることが強調されていました。ある人は、出来合いの食品を購入する代わりに自宅で食事を準備することを選択したことで、年間約11,000ドルを節約しました。

- 2023年8月にReal Plansが発表した調査によると、食事の宅配キットは地元の食料品店で食材を購入して自宅で調理するよりも最大3倍も費用がかかる可能性があるという。

Advance Financialの報告によると、多くの消費者にとって、家庭料理に比べて調理済み食品(RTE)の価格が高いことが依然として懸念事項となっています。家庭料理は平均1人あたり4~6米ドル程度であるのに対し、レストランやRTEの食事は1人あたり15~20米ドル以上かかることもあります。1食あたり少なくとも10米ドルというこの大きな価格差は、特に頻繁に買い物をする人にとっては、すぐに積み重なってしまう可能性があります。

家庭料理に比べてRTE(即席食品)製品の価格が高いことは、依然として市場の成長を阻む大きな障壁となっています。消費者がコスト効率が高く、調理したての新鮮な食材を重視する傾向が強まるにつれ、特に価格に敏感な地域において、市場は広く受け入れられるための制約に直面しています。

- 大手食品ブランドと地域企業間の激しい市場競争

大手多国籍ブランドは、強力な流通網と確立されたブランド資産を活用して優位性を維持している一方、地域企業は地域の嗜好やコスト優位性を活用しています。こうした競争の中で、メーカーは消費者の注目を集めるため、製品ラインナップの革新と差別化を迫られています。ブランド各社は、差別化を図るためにマーケティング戦略や製品の多様化にますます投資しており、独自のフレーバー、強化成分、健康志向の配合などを導入しています。しかし、積極的な価格戦略や販促キャンペーンを展開する中で競争力を維持することは依然として大きな課題です。小規模な地域メーカーは、業界大手が享受する規模の経済に追いつくのに苦労することが多く、結果として利益率が低下しています。さらに、大手小売チェーンによるプライベートブランド製品の登場により、消費者が品質に妥協することなく手頃な価格の代替品を選ぶ傾向が強まり、ブランド製品へのプレッシャーが高まっています。

さらに、消費者の嗜好の変化や、植物由来食品やグルテンフリー食品といったニッチな食品の人気の高まりにより、ブランドはポートフォリオを継続的に適応させ、拡大する必要に迫られています。製品イノベーションと費用対効果のバランスを取ることは、特にリソースが限られた中小企業にとって、依然として困難な課題です。

例えば、

- 2025年3月、ロイター通信は、消費者が加工度が低く、より手頃な価格の製品を提供していると認識される、小規模で独立系の食品ブランドにますます惹かれているとの記事を掲載しました。この変化は、ユニリーバやプロクター・アンド・ギャンブルといった大手コングロマリットにも影響を与え、消費者がヘルマンズなどの伝統的なブランドではなく、デュークス・マヨネーズやマイクス・アメージング・マヨネーズといった代替品を選ぶようになったため、これらの企業の市場シェアは低下しました。

- ダウ・ジョーンズ社(ウォール・ストリート・ジャーナル)の2022年11月の記事では、小売業者が自社ブランドのRTE食品を開発し、既存ブランドに代わるコスト効率の高い代替品を消費者に提供していることが強調されています。この戦略は消費者の選択肢を増やすだけでなく、競争を激化させ、大手ブランドに価格設定と価値提案の見直しを迫ることになります。

この熾烈な競争の中で、既存企業と新興企業の両方が、消費者の期待が高まる中で急速に変化する環境を切り抜けていく中で、ブランドロイヤルティを維持し、収益性を維持することはますます困難になっています。

原材料不足と出荷遅延の影響と現在の市場シナリオ

データブリッジ・マーケット・リサーチは、市場のハイレベルな分析を提供し、原材料不足や輸送遅延の影響と現在の市場環境を考慮した情報を提供します。これは、戦略的な可能性の評価、効果的な行動計画の策定、そして企業の重要な意思決定を支援することにつながります。

標準レポートのほかに、予測される出荷遅延からの調達レベルの詳細な分析、地域別の販売代理店マッピング、商品分析、生産分析、価格マッピングの傾向、調達、カテゴリパフォーマンス分析、サプライチェーンリスク管理ソリューション、高度なベンチマーキング、その他の調達および戦略サポートのサービスも提供しています。

経済減速が製品の価格と入手可能性に及ぼす予想される影響

経済活動が減速すると、産業は打撃を受け始めます。DBMRが提供する市場分析レポートと情報サービスでは、景気後退が製品の価格設定と入手しやすさに及ぼす予測的な影響が考慮されています。これにより、お客様は競合他社よりも一歩先を行き、売上高と収益を予測し、損益支出を見積もることができます。

北米の調理済み食品市場の展望

市場は、製品タイプ、カテゴリー、包装タイプ、包装サイズ、包装技術、保管タイプ、流通チャネル、エンドユーザーに基づいてセグメント化されています。これらのセグメント間の成長は、業界における成長の少ないセグメントの分析に役立ち、ユーザーに貴重な市場概要と市場洞察を提供し、コア市場アプリケーションを特定するための戦略的意思決定を支援します。

製品タイプ

- 肉製品

- 穀物ベースの製品

- 乳製品

- ベーカリー製品

- 塩味のお菓子

- 菓子製品

- 野菜ベースの製品

- インスタントスープ、スナック菓子

- 冷蔵食品

- 植物由来の肉スナック

- すぐに食べられる食事

カテゴリ

- 従来の

- 専門

梱包タイプ

- ポーチ/サシェ

- 缶

- 瓶と容器

- ボトル

- ボックス

- その他

梱包サイズ

- 250グラム未満

- 251~500グラム

- 501~750グラム

- 751~1000グラム

- 1000グラム以上

包装技術

- 酸素除去剤

- 湿気コントロール

- 抗菌剤

- 時間温度インジケーター

- 食べられるフィルム

ソースタイプ

- 冷凍/冷蔵

- 常温保存可能

- 缶詰

- その他

流通チャネル

- 店舗ベース

- 非店舗チャネル

エンドユーザー

- 食品業界向けサービス

- 世帯

- その他

北米の調理済み食品市場の地域分析

市場は分析され、市場規模の洞察と傾向は、上記の国、製品タイプ、カテゴリ、パッケージタイプ、パッケージサイズ、パッケージテクノロジー、保管タイプ、流通チャネル、およびエンドユーザー別に提供されます。

市場対象となる国は米国、カナダ、メキシコです。

米国は、変化の激しいライフスタイル、消費者の利便性への高い需要、そして強力な購買力により、RTE(即席食品)市場を牽引すると予想されています。高度な食品加工技術、確立された小売ネットワーク、そしてeコマースの普及が、市場の成長をさらに牽引しています。大手食品ブランドの存在、継続的な製品イノベーション、そして健康志向の高まりも市場拡大に貢献しています。さらに、堅牢なコールドチェーンインフラが、RTE製品の効率的な保管と流通を保証しています。

米国は、利便性への需要の高まり、多忙なライフスタイル、そして手軽な食事ソリューションへの嗜好により、RTE(即席食品)市場において最も急速な成長を遂げると予想されています。スーパーマーケットチェーンの拡大、オンライン食品デリバリーサービス、そして食品保存における技術の進歩が市場拡大を牽引しています。さらに、健康志向の高まりから、オーガニック、高タンパク、クリーンラベルの食品への需要が高まっています。大手食品ブランドによる継続的なイノベーションと、持続可能なパッケージングのトレンドも、市場の成長をさらに後押ししています。

本レポートの国別セクションでは、市場の現在および将来の動向に影響を与える、各国の市場に影響を与える要因や国内市場における規制の変更についても解説しています。下流および上流のバリューチェーン分析、技術トレンド、ポーターのファイブフォース分析、ケーススタディといったデータポイントは、各国の市場シナリオを予測するための指標として活用されています。また、北米ブランドのプレゼンスと入手可能性、そして現地および国内ブランドとの激しい競争あるいは競争の少なさによって直面する課題、国内関税や貿易ルートの影響についても、国別データの予測分析において考慮されています。

北米の調理済み食品市場シェア

市場競争環境は、競合他社の詳細を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、北米でのプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションの優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

北米の即席食品市場で事業を展開しているリーダー企業は次のとおりです。

- ラム・ウェストン(米国)

- シンプロット(米国)

- ハルディラム(インド)

- ファームフリット(オランダ)

- グリーンヤード(ベルギー)

- Agrarfrost GmbH(ドイツ)

- アグリスト(ベルギー)

- CSC Brands LP(カナダ)

- Hain Celestial Group, Inc.(米国)

- Bakkavor Group plc(英国)

- マッケインフーズ・リミテッド(カナダ)

- プレミアフーズplc(英国)

- gitsfood.com(インド)

- ノマドフーズ(英国)

- ゼネラルミルズ(米国)

- グリーンコアグループplc(アイルランド)

- オルクラ(ノルウェー)

- ITCリミテッド(インド)

- ヒマラヤフードインターナショナル株式会社(インド)

- モンデリーズ・インターナショナル・グループ(米国)

- クラフト・ハインツ(米国)

- タイソンフーズ社(米国)

- ユニリーバ・フード・ソリューションズ(英国)

- ネスレ(スイス)

- ライトマス(ブラジル)

- ケラノバ(米国)

- ホーメルフーズLLC(米国)

- コヤラフード(インド)

- プリヤフーズ(インド)

- ジーニーフードグループ(インド)

- ヴェケム・オーガニックス(P)リミテッド(インド)

- ヴィマル・アグロ・プロダクツ社(インド)

- sankalpfoods.com(インド)

- リーガルキッチンフーズ(インド)

- eateasy new(インド)

- GODREJ AGROVET LTD.(インド)

- 2シスターズフードグループ(英国)

北米の調理済み食品市場の最新動向

- 2025年1月、オレオは限定品と定番商品を含む6種類のエキサイティングな新フレーバーの発売で2025年をスタートさせます。注目商品の一つは、フットボールをイメージしたエンボス加工が施されたオレオゲームデークッキーで、試合の日や観戦パーティーに最適です。新登場のローデッドオレオクッキーは定番商品で、メガスタッフクリームの中にオレオのかけらが詰まっています。その他の定番商品には、ゴールデンオレオケーキスター、オレオアイリッシュクリームシン、オレオミニピーナッツバターがあります。ゴールデンオレオケーキスターはクリームフィリング入りの黄金色のスナックケーキ、オレオアイリッシュクリームシンは濃厚なアイリッシュクリーム、オレオミニピーナッツバターはチョコレートクッキーとなめらかなピーナッツバタークリームを組み合わせました。さらに、冷凍オレオトリーツも新製品ラインナップに加わります。

- 2024年9月、オレオとコカ・コーラのパートナーシップにより、友情という特別な絆を称える、遊び心あふれるエキサイティングなコラボレーション「ベスティーズ」が誕生します。両ブランドは、オレオ コカ・コーラ サンドイッチクッキーとコカ・コーラ オレオ ゼロシュガー リミテッドエディションの2つの期間限定商品でタッグを組んでいます。どちらも独特のデザインとパッケージが特徴で、両ブランドの象徴的な要素が融合しています。オレオ コカ・コーラ サンドイッチクッキーは、コカ・コーラをイメージしたフレーバーのチョコレートベースケーキと、赤い食用グリッターを散りばめた白いクリームを組み合わせ、「コカ・コーラ オレオ ゼロシュガー」は、爽やかなコカ・コーラの味わいにオレオの風味をほんのり加えたものです。このコラボレーションは、ファンを結びつけ、新しい体験を生み出し、楽しく予想外の方法でつながりと一体感を祝うことを目指しています。

- 2024年4月、いたずら好きなサワーパッチキッズがオレオとタッグを組み、楽しくて予想外のコラボレーションを実現。限定版のオレオ サワーパッチキッズ クッキーが登場。サワーパッチキッズ風味のゴールデンオレオを特徴とするこのクッキーは、カラフルなインクルージョンと、甘酸っぱい味わいのクリームフィリングで彩られています。クッキーに加え、クルーネック、ジョガーパンツ、バケットハット、クロスボディバッグ、ヘアクリップ、ソックスなど、限定グッズも展開。両ブランドの遊び心あふれるスピリットを表現したこのコレクションは、ファンの皆様に、限定版のオレオとサワーパッチキッズのグッズを身に着けながら、究極の甘酸っぱさを堪能できる機会を提供します。

- 2023年2月、モンデリーズ・インターナショナルは、ポーランドの太陽光発電所からの再生可能エネルギーへの大規模投資を発表し、2050年までに温室効果ガス排出量を実質ゼロにするという目標達成に向けて大きな一歩を踏み出します。同社は、ポーランドの複数の太陽光発電所から供給される年間約126ギガワット時の再生可能電力を供給する、ゴールデンピークス・キャピタルとの12年間の仮想電力購入契約を締結しました。この契約により、100万トン以上のCO2が削減され、ポーランドにあるモンデリーズの8つの工場の電力関連のカーボンフットプリントが相殺されると見込まれています。電力生産は2023年3月に開始される予定で、モンデリーズの持続可能性への取り組みと排出量削減における大きな節目となります。この協業は、ミルカ、プリンス・ポロ、デリチェといった人気商品を継続的に提供しながら、より持続可能な未来を築くという同社の献身を体現するものです。

- 2025年2月、カプリサンは20年以上ぶりとなる再封可能なボトルを発売しました。あらゆる年齢層のファンが、外出先でも象徴的なフレーバーを楽しめる便利な新しい方法を提供します。フルーツパンチ、パシフィッククーラー、ストロベリーキウイの3種類の12オンスボトルは、パウチ2個分に相当する内容量で、人工着色料や甘味料を含まず、すべて天然成分で作られています。この新発売は、消費者の大容量サイズへの需要に応え、特に以前はカプリサンがあまり入手できなかったコンビニエンスストアなど、忙しい家族のニーズを満たすように設計されています。この動きは、カプリサンのマルチサーブジャグなどの以前のイノベーションの成功を基に、カプリサンのポートフォリオを拡大し、消費者の好みに合わせて進化するというブランドのコミットメントを継続するものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 主要オピニオンリーダーとの一次インタビュー

2.8 DBMR市場ポジショングリッド

2.9 市場アプリケーションカバレッジグリッド

2.1 DBMRベンダーシェア分析

2.11 二次資料

2.12 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 ポーターの5つの力

4.1.1 新規参入の脅威

4.1.2 代替品の脅威

4.1.3 買い手の交渉力

4.1.4 サプライヤーの交渉力

4.1.5 競争的なライバル関係

4.2 輸入輸出シナリオ

4.3 バリューチェーン分析

4.3.1 原材料調達

4.3.2 食品加工・製造

4.3.3 包装と保管

4.3.4 流通と物流

4.3.5 マーケティングと小売

4.3.6 結論

4.4 エンドユーザーの購買決定に影響を与える主な要因

4.4.1 利便性と時間節約

4.4.2 健康と栄養に関する意識

4.4.3 価格感応性と経済要因

4.4.4 ブランドの評判と信頼

4.4.5 包装と製品のプレゼンテーション

4.4.6 デジタルの影響力とオンライン小売

4.4.7 文化的および地域的な嗜好

4.4.8 持続可能性と倫理的配慮

4.5 主要市場プレーヤーが採用している成長戦略

4.5.1 製品の革新と多様化

4.5.2 戦略的買収

4.5.3 国際展開

4.5.4 技術の進歩

4.6 業界動向と将来展望

4.6.1 業界動向

4.6.1.1 利便性に対する消費者の需要の高まり

4.6.1.2 健康的で栄養価の高いRTE食品の人気の高まり

4.6.1.3 賞味期限を延ばす包装技術の革新

4.6.1.4 冷凍・冷蔵RTEセグメントの拡大

4.6.1.5 植物性タンパク質および代替タンパク質の選択肢の台頭

4.6.1.6 デジタル化と電子商取引の成長

4.6.1.7 クリーンラベルと透明性に重点を置く

4.6.2 将来の展望

4.6.2.1 食品加工における技術の進歩

4.6.2.2 持続可能で倫理的な食品の選択

4.6.2.3 RTEミールのパーソナライゼーション

4.6.2.4 規制とコンプライアンスの課題

4.7 技術革新の概要

4.7.1 高度な食品加工技術

4.7.2 スマートパッケージと持続可能な材料

4.7.3 食品生産における自動化とロボット工学

4.7.4 栄養強化および機能性成分

4.7.5 パーソナライゼーションとサプライチェーンの最適化のためのAIとビッグデータ

4.7.6 3D食品印刷とカスタマイズ

4.7.7 電子商取引、クラウドキッチン、ラストマイル配送のイノベーション

4.7.8 結論

4.8 原材料の範囲

4.8.1 タンパク質(肉、鶏肉、植物性タンパク質)

4.8.2 穀物と炭水化物

4.8.3 野菜と果物

4.8.4 保存料および添加物

4.8.5 新たなトレンドと将来の調達機会

4.8.6 結論

4.9 サプライチェーン分析

4.9.1 原材料の調達

4.9.2 加工と製造

4.9.3 保管および在庫管理

4.9.4 流通と物流

4.9.5 小売と消費者のアクセス

4.9.6 RTE食品サプライチェーンにおける課題

4.9.7 将来の傾向と革新

4.9.8 結論

4.1 価格分析

4.11 主要メーカーの生産能力

4.12 ブランド展望

4.12.1 ブランド比較分析

4.12.2 製品とブランドの概要

4.12.2.1 製品概要

4.12.2.2 ブランド概要

4.12.2.3 結論

5 規制の枠組みとガイドライン

6 市場概要

6.1 ドライバー

6.1.1 労働時間の増加とライフスタイルの高速化

6.1.2 消費者の可処分所得の増加と購買力の上昇

6.1.3 急速に拡大する小売および電子商取引チャネル

6.1.4 健康的でオーガニック、栄養強化された即席食品の需要増加

6.2 拘束

6.2.1 加工食品に関する健康上の懸念

6.2.2 家庭調理食に比べて調理済み食品(RTE)のコストが高い

6.3 機会

6.3.1 植物由来およびビーガンの調理済み食品の需要増加

6.3.2 食品加工と包装における技術の進歩

6.3.3 調理済み食品のカスタマイズとパーソナライゼーション

6.4 課題

6.4.1 大手食品ブランドと地域企業間の激しい市場競争

6.4.2 調理済み食品における人工成分と香料に対する消費者の認識

7 北米の調理済み食品市場(製品タイプ別)

7.1 概要

7.2 肉製品

7.3 穀物ベースの製品

7.4 乳製品

7.5 ベーカリー製品

7.6 塩味のスイーツ

7.7 菓子製品

7.8 野菜ベースの製品

7.9 インスタントスープ

7.1 風味豊かなスナック

7.11 冷蔵食品

7.12 植物由来の肉スナック

7.13 すぐに食べられる食事

北米の調理済み食品市場(カテゴリー別)

8.1 概要

8.2 従来型

8.3 専門分野

9 北米の調理済み食品市場(包装タイプ別)

9.1 概要

9.2 ポーチ/サシェ

9.3 缶

9.4 瓶と容器

9.5ボトル

9.6 ボックス

9.7 その他

北米の調理済み食品市場(包装サイズ別)10

10.1 概要

10.2 250グラム未満

10.3 251-500グラム

10.4 501-750グラム

10.5 751-1000グラム

10.6 1000グラム以上

11 北米のインスタント食品市場(包装技術別)

11.1 概要

11.2 酸素除去剤

11.3 湿気制御

11.4 抗菌剤

11.5 時間温度インジケーター

11.6 食べられるフィルム

12 北米の調理済み食品市場(保存タイプ別)

12.1 概要

12.2 冷凍/冷蔵

12.3 常温保存可能

12.4 缶詰

12.5 その他

13 北米の調理済み食品市場(流通チャネル別)

13.1 概要

13.2 店舗ベース

13.3 非店舗ベース

北米の調理済み食品市場(エンドユーザー別)14

14.1 概要

14.2 食品産業サービス

14.3 世帯

14.4 その他

15 北米の調理済み食品市場(地域別)

15.1 北米

15.1.1 米国

15.1.2 カナダ

15.1.3 メキシコ

16 北米の調理済み食品市場:企業の状況

16.1 企業シェア分析:グローバル

17 SWOT分析

18社の企業プロフィール

18.1 モンデリーズ・インターナショナル

18.1.1 会社概要

18.1.2 最近の財務状況

18.1.3 企業株式分析

18.1.4 製品ポートフォリオ

18.1.5 最近の開発

18.2 クラフト・ハインツ社

18.2.1 会社のスナップショット

18.2.2 最近の財務状況

18.2.3 企業株式分析

18.2.4 製品ポートフォリオ

18.2.5 最近の開発

18.3 ゼネラルミルズ社

18.3.1 会社のスナップショット

18.3.2 最近の財務状況

18.3.3 企業株式分析

18.3.4 製品ポートフォリオ

18.3.5 最近の開発

18.4 ネスレ

18.4.1 会社のスナップショット

18.4.2 収益分析

18.4.3 企業株式分析

18.4.4 製品ポートフォリオ

18.4.5 最近の開発

18.5 ケラノヴァ

18.5.1 会社のスナップショット

18.5.2 収益分析

18.5.3 企業株式分析

18.5.4 製品ポートフォリオ

18.5.5 最近の開発

18.6 アグリスト

18.6.1 会社のスナップショット

18.6.2 製品ポートフォリオ

18.6.3 最近の開発

18.7 2 シスターズフードグループ

18.7.1 会社のスナップショット

18.7.2 製品ポートフォリオ

18.7.3 最新ニュース

18.8 アグラフロスト社

18.8.1 会社のスナップショット

18.8.2 製品ポートフォリオ

18.8.3 最近の開発

18.9 バッカヴォルグループPLC

18.9.1 会社概要

18.9.2 最近の財務状況

18.9.3 製品ポートフォリオ

18.9.4 最近の開発

18.1 CSCブランズLP

18.10.1 会社概要

18.10.2 製品ポートフォリオ

18.10.3 最近の開発

18.11 EATEASY 新登場。

18.11.1 会社概要

18.11.2 製品ポートフォリオ

18.11.3 最近の開発

18.12 ファームフリット

18.12.1 会社概要

18.12.2 製品ポートフォリオ

18.12.3 最近の開発

18.13 ジーニーフードグループ

18.13.1 会社概要

18.13.2 製品ポートフォリオ

18.13.3 最近の開発

18.14 GITSFOOD.COM

18.14.1 会社概要

18.14.2 製品ポートフォリオ

18.14.3 最近の開発

18.15 ゴドレジ・アグロベット・リミテッド

18.15.1 会社概要

18.15.2 収益分析

18.15.3 製品ポートフォリオ

18.15.4 最近の開発

18.16 グリーンコアグループPLC

18.16.1 会社概要

18.16.2 最近の財務状況

18.16.3 製品ポートフォリオ

18.16.4 ニュースタイプ

18.17 グリーンヤード

18.17.1 会社概要

18.17.2 収益分析

18.17.3 製品ポートフォリオ

18.17.4 最近の開発

18.18 ハルディラム

18.18.1 会社のスナップショット

18.18.2 製品ポートフォリオ

18.18.3 最近の開発

18.19 ヒマラヤフードインターナショナル株式会社

18.19.1 会社概要

18.19.2 収益分析

18.19.3 製品ポートフォリオ

18.19.4 最近の開発

18.2 ホーメルフーズコーポレーション

18.20.1 会社概要

18.20.2 収益分析

18.20.3 製品ポートフォリオ

18.20.4 最近の開発

18.21 ITCリミテッド

18.21.1 会社概要

18.21.2 収益分析

18.21.3 製品ポートフォリオ

18.21.4 最近の開発

18.22 コヤラフーズ

18.22.1 会社概要

18.22.2 製品ポートフォリオ

18.22.3 最近の開発

18.23 ラムウェストン社

18.23.1 会社概要

18.23.2 収益分析

18.23.3 製品ポートフォリオ

18.23.4 最近の開発

18.24 ライトマス

18.24.1 会社概要

18.24.2 製品ポートフォリオ

18.24.3 最近の開発

18.25 マッケインフーズリミテッド

18.25.1 会社概要

18.25.2 製品ポートフォリオ

18.25.3 最近の開発

18.26 ノマドフーズ

18.26.1 会社概要

18.26.2 最近の財務状況

18.26.3 製品ポートフォリオ

18.26.4 最近の開発

18.27 オルクラ

18.27.1 会社概要

18.27.2 最近の財務状況

18.27.3 製品ポートフォリオ

18.27.4 最近の開発

18.28 プレミアフーズPLC

18.28.1 会社概要

18.28.2 最近の財務状況

18.28.3 製品ポートフォリオ

18.28.4 最近の開発

18.29 プリヤフーズ

18.29.1 会社概要

18.29.2 製品ポートフォリオ

18.29.3 最近の開発

18.3 リーガルキッチンフーズ

18.30.1 会社概要

18.30.2 製品ポートフォリオ

18.30.3 最近の開発

18.31 サンカルフーズ.COM

18.31.1 会社概要

18.31.2 製品ポートフォリオ

18.31.3 最近の開発/ニュースタイプ

18.32 JRシンプロットカンパニー。

18.32.1 会社概要

18.32.2 製品ポートフォリオ

18.32.3 最近の開発

18.33 ザ・ハイン・セレスティアル・グループ社

18.33.1 会社概要

18.33.2 収益分析

18.33.3 製品ポートフォリオ

18.33.4 最近の動向

18.34 タイソンフーズ社

18.34.1 会社概要

18.34.2 最近の財務状況

18.34.3 製品ポートフォリオ

18.34.4 最近の開発

18.35 ユニリーバ

18.35.1 会社概要

18.35.2 収益分析

18.35.3 製品ポートフォリオ

18.35.4 最近の動向

18.36 ヴェケムオーガニックス(P)リミテッド

18.36.1 会社概要

18.36.2 製品ポートフォリオ

18.36.3 最近の開発

18.37 ヴィマルアグロプロダクツ株式会社

18.37.1 会社概要

18.37.2 製品ポートフォリオ

18.37.3 最近の開発

19 アンケート

関連レポート20件

表のリスト

表1 主要メーカーの推定生産能力

表2 規制対象範囲

表3 可処分所得の増加

表4 調理済み食品を使用した場合の推定節約額

表5 北米の調理済み食品市場(製品タイプ別)、2018年~2032年(千米ドル)

表6 北米の調理済み食品市場(製品タイプ別)、2018年~2032年(トン)

表7 北米の調理済み食品市場(製品タイプ別)、2018年~2032年(米ドル/kg)

表8 北米の調理済み食品市場における肉製品(地域別)、2018年~2032年(単位:千米ドル)

表9 北米の調理済み食品市場における肉製品(地域別)、2018年~2032年(トン)

表10 北米の調理済み食品市場における肉製品(種類別)、2018年~2032年(単位:千米ドル)

表11 北米の調理済み食品市場における肉製品(種類別)、2018年~2032年(トン)

表12 北米の調理済み食品市場における肉製品(種類別)、2018年~2032年(米ドル/kg)

表13 北米の調理済み食品市場における穀物ベースの製品、地域別、2018年~2032年(単位:千米ドル)

表14 北米の調理済み食品市場における穀物ベース製品(地域別)、2018年~2032年(トン)

表15 北米の調理済み食品市場における穀物ベース製品(種類別)、2018年~2032年(単位:千米ドル)

表16 北米の調理済み食品市場における穀物ベース製品(種類別)、2018年~2032年(トン)

表17 北米の調理済み食品市場における穀物ベース製品(種類別)、2018年~2032年(米ドル/kg)

表18 北米の調理済み食品市場における乳製品(地域別)、2018年~2032年(単位:千米ドル)

表19 北米の調理済み食品市場における乳製品、地域別、2018年~2032年(トン)

表20 北米の調理済み食品市場における乳製品(種類別)、2018年~2032年(単位:千米ドル)

表21 北米の調理済み食品市場における乳製品(種類別)、2018年~2032年(トン)

表22 北米の調理済み食品市場における乳製品(種類別)、2018年~2032年(米ドル/kg)

表23 北米の調理済み食品市場におけるチーズ(形態別)、2018年~2032年(単位:千米ドル)

表24 北米の調理済み食品市場におけるチーズ(形態別)、2018年~2032年(トン)

表25 北米の調理済み食品市場におけるチーズ(形態別)、2018年~2032年(米ドル/kg)

表26 北米の調理済み食品市場におけるチーズの種類別価格、2018年~2032年(単位:千米ドル)

表27 北米の調理済み食品市場におけるチーズの種類別、2018年~2032年(トン)

表28 北米の調理済み食品市場におけるチーズの種類別、2018年~2032年(トン)

表29 北米の調理済み食品市場における動物性チーズ(種類別)、2018年~2032年(単位:千米ドル)

表30 北米の調理済み食品市場における植物性チーズの種類別価格(千米ドル)

表31 北米の調理済み食品市場におけるアイスクリーム(種類別)、2018年~2032年、2018年~2032年(単位:千米ドル)

表32 北米の調理済み食品市場におけるアイスクリーム(種類別)、2018年~2032年(トン)

表33 北米の調理済み食品市場におけるアイスクリーム(種類別)、2018年~2032年(トン)

表34 北米の調理済み食品市場におけるカード(種類別)、2018年~2032年(単位:千米ドル)

表35 北米の調理済み食品市場におけるカード(種類別)、2018年~2032年(トン)

表36 北米の調理済み食品市場におけるカード(種類別)、2018年~2032年(米ドル/kg)

表37 北米の調理済み食品市場におけるパニール(種類別)、2018年~2032年(トン)

表38 北米の調理済み食品市場におけるパニール(種類別)、2018年~2032年(トン)

表39 北米の調理済み食品市場におけるパニール(種類別)、2018年~2032年(米ドル/kg)

表40 北米の調理済み食品市場におけるギーの供給源別、2018年~2032年(単位:千米ドル)

表41 北米の調理済み食品市場におけるギーの供給源別、2018年~2032年(トン)

表42 北米の調理済み食品市場におけるギーの供給源別市場規模(2018年~2032年)(米ドル/kg)

表43 北米の調理済み食品市場におけるベーカリー製品(地域別)、2018年~2032年(単位:千米ドル)

表44 北米の調理済み食品市場におけるベーカリー製品(製品タイプ別)、2018年~2032年(トン)

表45 北米の調理済み食品市場におけるベーカリー製品(種類別)、2018年~2032年(単位:千米ドル)

表46 北米の調理済み食品市場におけるベーカリー製品(種類別)、2018年~2032年(トン)

表47 北米の調理済み食品市場におけるベーカリー製品(種類別)、2018年~2032年(米ドル/kg)

表48 北米の調理済み食品市場におけるセイボリースイーツ、地域別、2018年~2032年(単位:千米ドル)

表49 北米の調理済み食品市場におけるセイボリースイーツ(地域別)、2018年~2032年(トン)

表50 北米の調理済み食品市場におけるセイボリースイーツ(種類別)、2018年~2032年(単位:千米ドル)

表51 北米の調理済み食品市場におけるセイボリースイーツ(種類別)、2018年~2032年(トン)

表52 北米の調理済み食品市場におけるセイボリースイーツ(種類別)、2018年~2032年(米ドル/kg)

表53 北米の調理済み食品市場における菓子製品(地域別、2018年~2032年)(単位:千米ドル)

表54 北米の調理済み食品市場における菓子製品(地域別)、2018年~2032年(トン)

表55 北米の調理済み食品市場における菓子製品(種類別)、2018年~2032年(千米ドル)

表56 北米の調理済み食品市場における菓子製品(種類別)、2018年~2032年(トン)

表57 北米の調理済み食品市場における菓子製品(種類別)、2018年~2032年(トン)

表58 北米の調理済み食品市場における野菜ベース製品(地域別)、2018年~2032年(単位:千米ドル)

表59 北米の調理済み食品市場における野菜ベース製品(地域別)、2018年~2032年(トン)

表60 北米の調理済み食品市場における野菜ベース製品(種類別)、2018年~2032年(単位:千米ドル)

表61 北米の調理済み食品市場における野菜ベース製品(種類別)、2018年~2032年(トン)

表62 北米の調理済み食品市場における野菜ベース製品(種類別)、2018年~2032年(トン)

表63 北米のインスタントスープ市場(地域別、2018年~2032年)(単位:千米ドル)

表64 北米のインスタントスープ市場における地域別、2018年~2032年(トン)

表65 北米のインスタントスープ市場(種類別)、2018年~2032年(千米ドル)

表66 北米のインスタントスープ市場(種類別)、2018年~2032年(トン)

表67 北米のインスタントスープ市場(種類別)、2018年~2032年(米ドル/kg)

表68 北米の調理済み食品市場におけるセイボリースナック(地域別)、2018年~2032年(単位:千米ドル)

表69 北米の調理済み食品市場におけるスナック菓子(地域別)、2018年~2032年(トン)

表70 北米の調理済み食品市場におけるセイボリースナック(種類別)、2018年~2032年(単位:千米ドル)

表71 北米の調理済み食品市場におけるセイボリースナック(種類別)、2018年~2032年(トン)

表72 北米の調理済み食品市場におけるセイボリースナック(種類別)、2018年~2032年(米ドル/kg)

表73 北米の即席食品市場におけるチップス(種類別)、2018年~2032年(単位:千米ドル)

表74 北米の調理済み食品市場におけるチップス(種類別)、2018年~2032年(トン)

表75 北米の調理済み食品市場におけるチップス(種類別)、2018年~2032年(トン)

表76 北米の調理済み食品市場におけるウエハース(種類別)、2018年~2032年(単位:千米ドル)

表77 北米の調理済み食品市場におけるウエハース(種類別)、2018年~2032年(トン)

表78 北米の調理済み食品市場におけるウエハース(種類別)、2018年~2032年(米ドル/kg)

表79 北米の調理済み食品市場におけるナムキーン(種類別)、2018年~2032年(単位:千米ドル)

表80 北米の調理済み食品市場におけるナムキーン(種類別)、2018年~2032年(トン)

表81 北米の調理済み食品市場におけるナムキーン(種類別)、2018年~2032年(米ドル/kg)

表82 北米の調理済み食品市場におけるビスケットとクッキー(種類別)、2018年~2032年(単位:千米ドル)

表83 北米の調理済み食品市場におけるビスケットとクッキー(種類別)、2018年~2032年(トン)

表84 北米の調理済み食品市場におけるビスケットとクッキー(種類別)、2018年~2032年(米ドル/kg)

表85 北米の調理済み食品市場における冷蔵食品(地域別)、2018年~2032年(単位:千米ドル)

表86 北米の調理済み食品市場における冷蔵食品(地域別)、2018年~2032年(トン)

表87 北米の調理済み食品市場における冷蔵食品(種類別、千米ドル)

表88 北米の調理済み食品市場における冷蔵食品(種類別、トン)

表89 北米の調理済み食品市場における冷蔵食品(種類別、米ドル/kg)

表90 北米の調理済み食品市場における植物性肉スナック(地域別)、2018年~2032年(単位:千米ドル)

表91 北米の調理済み食品市場における植物性肉スナック(地域別)、2018年~2032年(トン)

表92 北米の調理済み食品市場における植物性肉スナック(種類別)、2018年~2032年(単位:千米ドル)

表93 北米の調理済み食品市場における植物性肉スナック(種類別)、2018年~2032年(トン)

表94 北米の調理済み食品市場における植物性肉スナック(種類別)、2018年~2032年(米ドル/kg)

表95 北米の調理済み食品市場における植物性肉スナック(供給元別)、2018年~2032年(単位:千米ドル)

表96 北米の調理済み食品市場における植物性肉スナック(供給元別)、2018年~2032年(トン)

表97 北米の調理済み食品市場における植物性肉スナック(供給元別)、2018年~2032年(米ドル/kg)

表98 北米の調理済み食品市場における調理済み食品(地域別)、2018年~2032年(単位:千米ドル)

表99 北米の調理済み食品市場における調理済み食品(地域別、2018年~2032年)(トン)

表100 北米の調理済み食品市場における調理済み食品の種類別市場規模、2018年~2032年(単位:千米ドル)

表101 北米の調理済み食品市場における調理済み食品(種類別)、2018年~2032年(トン)

表102 北米の調理済み食品市場における調理済み食品(種類別)、2018年~2032年(米ドル/kg)

表103 北米の調理済み食品市場(カテゴリー別)、2018年~2032年(単位:千米ドル)

表104 北米の従来型調理済み食品市場(地域別)、2018年~2032年(千米ドル)

表105 北米の調理済み食品市場における専門性、地域別、2018年~2032年(単位:千米ドル)

表106 北米の調理済み食品市場における専門性、タイプ別、2018年~2032年(千米ドル)

表107 北米の調理済み食品市場(包装タイプ別)、2018年~2032年(千米ドル)

表108 北米のパウチ/サシェの従来型調理済み食品市場、地域別、2018年~2032年(単位:千米ドル)

表109 北米缶詰の調理済み食品市場(地域別)、2018年~2032年(単位:千米ドル)

表110 北米の瓶・容器市場(地域別、2018年~2032年)(単位:千米ドル)

表111 北米のボトル入り調理済み食品市場(地域別)、2018年~2032年(単位:千米ドル)

表112 北米のボトル入り調理済み食品市場(種類別)、2018年~2032年(単位:千米ドル)

表113 北米の従来型調理済み食品市場における箱入り食品、地域別、2018年~2032年(単位:千米ドル)

表114 北米における調理済み食品市場(地域別、2018年~2032年)(単位:千米ドル)

表115 北米の調理済み食品市場(包装サイズ別)、2018年~2032年(単位:千米ドル)

表116 北米における250グラム未満の従来型調理済み食品市場(地域別)、2018年~2032年(単位:千米ドル)

表117 北米251~500グラムの従来型調理済み食品市場(地域別)、2018年~2032年(単位:千米ドル)

表118 北米 501~750グラムの従来型調理済み食品市場(地域別)、2018年~2032年(単位:千米ドル)

表119 北米751~1000グラムの従来型調理済み食品市場(地域別)、2018年~2032年(単位:千米ドル)

表120 北米における1000グラム以上の従来の調理済み食品市場(地域別)、2018年~2032年(単位:千米ドル)

表121 北米の調理済み食品市場(包装技術別)、2018年~2032年(単位:千米ドル)

表122 北米の調理済み食品市場における酸素除去剤の地域別市場規模(2018年~2032年)(単位:千米ドル)

表123 北米の調理済み食品市場における水分制御、地域別、2018年~2032年(単位:千米ドル)

表124 北米の調理済み食品市場における抗菌剤(地域別)、2018年~2032年(単位:千米ドル)

表125 北米の調理済み食品市場における時間・温度指標(地域別)、2018年~2032年(単位:千米ドル)

表126 北米の調理済み食品市場における食用フィルム市場(地域別)、2018年~2032年(単位:千米ドル)

表127 北米の調理済み食品市場(保存タイプ別)、2018年~2032年(単位:千米ドル)

表128 北米の冷凍・冷蔵食品市場(地域別)、2018年~2032年(単位:千米ドル)

表129 北米の常温保存可能な調理済み食品市場(地域別)、2018年~2032年(単位:千米ドル)

表130 北米缶詰調理済み食品市場(地域別)、2018年~2032年(単位:千米ドル)

表131 北米における調理済み食品市場におけるその他の地域別市場規模、2018年~2032年(単位:千米ドル)

表132 北米の調理済み食品市場(流通チャネル別)、2018年~2032年(千米ドル)

表133 北米の店舗型調理済み食品市場(地域別)、2018年~2032年(単位:千米ドル)

表134 北米の店舗型調理済み食品市場(タイプ別)、2018年~2032年(千米ドル)

表135 北米の非店舗型調理済み食品市場(地域別)、2018年~2032年(単位:千米ドル)

表136 北米の非店舗型調理済み食品市場(タイプ別)、2018年~2032年(千米ドル)

表137 北米の調理済み食品市場(最終消費者別)、2018年~2032年(千米ドル)

表138 北米の調理済み食品市場における食品産業サービス(地域別)、2018年~2032年(千米ドル)

表139 北米の調理済み食品市場における食品産業サービス(タイプ別)、2018年~2032年(千米ドル)

表140 北米レストランの調理済み食品市場(タイプ別)、2018年~2032年(単位:千米ドル)

表141 北米の調理済み食品市場における世帯数(地域別)、2018年~2032年(単位:千米ドル)

表142 北米における調理済み食品市場におけるその他の地域別市場規模、2018年~2032年(単位:千米ドル)

表143 北米の調理済み食品市場(国別)、2018年~2032年(千米ドル)

表144 北米の調理済み食品市場(国別)、2018年~2032年(トン)

表145 北米の調理済み食品市場(国別)、2018年~2032年(米ドル/kg)

表146 北米の調理済み食品市場(製品タイプ別)、2018年~2032年(千米ドル)

表147 北米の調理済み食品市場(製品タイプ別)、2018年~2032年(トン)

表148 北米の調理済み食品市場(製品タイプ別)、2018年~2032年(米ドル/kg)

表149 北米の調理済み食品市場における肉製品(種類別)、2018年~2032年(単位:千米ドル)

表150 北米の調理済み食品市場における肉製品(種類別)、2018年~2032年(トン)

表151 北米の調理済み食品市場における肉製品(種類別)、2018年~2032年(米ドル/kg)

表152 北米の調理済み食品市場における穀物ベースの製品(種類別)、2018年~2032年(単位:千米ドル)

表153 北米の調理済み食品市場における穀物ベース製品(種類別)、2018年~2032年(トン)

表154 北米の調理済み食品市場における穀物ベース製品(種類別)、2018年~2032年(米ドル/kg)

表155 北米の調理済み食品市場における乳製品(種類別)、2018年~2032年(単位:千米ドル)

表156 北米の調理済み食品市場における乳製品(種類別)、2018年~2032年(トン)

表157 北米の調理済み食品市場における乳製品(種類別)、2018年~2032年(米ドル/kg)

表158 北米の調理済み食品市場におけるチーズ(形態別)、2018年~2032年(単位:千米ドル)

表159 北米の調理済み食品市場におけるチーズ(形態別)、2018年~2032年(トン)

表160 北米の調理済み食品市場におけるチーズ(形態別)、2018年~2032年(米ドル/kg)

表161 北米の調理済み食品市場におけるチーズの種類別市場規模(2018年~2032年、単位:千米ドル)

表162 北米の調理済み食品市場におけるチーズの種類別市場規模(2018年~2032年)(トン)

表163 北米の調理済み食品市場におけるチーズの種類別価格、2018年~2032年(米ドル/kg)

表164 北米の調理済み食品市場における動物性チーズ(種類別)、2018年~2032年(単位:千米ドル)

表165 北米の調理済み食品市場における植物性チーズ(種類別)、2018年~2032年(単位:千米ドル)

表166 北米の調理済み食品市場におけるアイスクリーム(種類別)、2018年~2032年(単位:千米ドル)

表167 北米の調理済み食品市場におけるアイスクリーム(種類別)、2018年~2032年(トン)

表168 北米の調理済み食品市場におけるアイスクリーム(種類別)、2018年~2032年(米ドル/kg)

表169 北米の調理済み食品市場におけるカード(種類別)、2018年~2032年(単位:千米ドル)

表170 北米の調理済み食品市場におけるカード(種類別)、2018年~2032年(トン)

表171 北米の調理済み食品市場におけるカード(種類別)、2018年~2032年(米ドル/kg)

表172 北米の調理済み食品市場におけるパニール(種類別)、2018年~2032年(単位:千米ドル)

表173 北米の調理済み食品市場におけるパニール(種類別)、2018年~2032年(トン)

表174 北米の調理済み食品市場におけるパニール(種類別)、2018年~2032年(米ドル/kg)

表175 北米の調理済み食品市場におけるギーの供給源別、2018年~2032年(単位:千米ドル)

表176 北米の調理済み食品市場におけるギーの供給源別、2018年~2032年(トン)

表177 北米の調理済み食品市場におけるギーの供給源別市場規模(2018年~2032年)(米ドル/kg)

表178 北米の調理済み食品市場におけるベーカリー製品(種類別)、2018年~2032年(単位:千米ドル)

表179 北米の調理済み食品市場におけるベーカリー製品(種類別)、2018年~2032年(トン)

表180 北米の調理済み食品市場におけるベーカリー製品(種類別)、2018年~2032年(米ドル/kg)

表181 北米の調理済み食品市場におけるセイボリースイーツ(種類別)、2018年~2032年(単位:千米ドル)

表182 北米の調理済み食品市場におけるセイボリースイーツ(種類別)、2018年~2032年(トン)

表183 北米の調理済み食品市場におけるセイボリースイーツ(種類別)、2018年~2032年(米ドル/kg)

表184 北米の調理済み食品市場における菓子製品(種類別)、2018年~2032年(千米ドル)

表185 北米の調理済み食品市場における菓子製品(種類別)、2018年~2032年(トン)

表186 北米の調理済み食品市場における菓子製品(種類別)、2018年~2032年(米ドル/kg)

表187 北米の調理済み食品市場における野菜ベース製品(種類別)、2018年~2032年(単位:千米ドル)

表188 北米の調理済み食品市場における野菜ベース製品(種類別)、2018年~2032年(トン)

表189 北米の調理済み食品市場における野菜ベース製品(種類別)、2018年~2032年(米ドル/kg)

表190 北米のインスタントスープ市場(種類別)、2018年~2032年(千米ドル)

表191 北米のインスタントスープ市場(種類別、2018年~2032年)(トン)

表192 北米のインスタントスープ市場(種類別)、2018年~2032年(米ドル/kg)

表193 北米の調理済み食品市場におけるセイボリースナック(種類別)、2018年~2032年(単位:千米ドル)

表194 北米の調理済み食品市場におけるセイボリースナック(種類別)、2018年~2032年(トン)

表195 北米の調理済み食品市場におけるセイボリースナック(種類別)、2018年~2032年(米ドル/kg)

表196 北米の即席食品市場におけるチップス(種類別)、2018年~2032年(単位:千米ドル)

表197 北米の調理済み食品市場におけるチップス(種類別)、2018年~2032年(トン)

表198 北米の調理済み食品市場におけるチップス(種類別)、2018年~2032年(米ドル/kg)

表199 北米の調理済み食品市場におけるウエハース(種類別)、2018年~2032年(単位:千米ドル)

表200 北米の調理済み食品市場におけるウエハース(種類別)、2018年~2032年(トン)

表201 北米の調理済み食品市場におけるウエハース(種類別)、2018年~2032年(米ドル/kg)

表202 北米の調理済み食品市場におけるナムキーン(種類別)、2018年~2032年(単位:千米ドル)

表203 北米の調理済み食品市場におけるナムキーン(種類別)、2018年~2032年(トン)

表204 北米の調理済み食品市場におけるナムキーン(種類別)、2018年~2032年(米ドル/kg)

表205 北米の調理済み食品市場におけるビスケットとクッキー(種類別)、2018年~2032年(単位:千米ドル)

表206 北米の調理済み食品市場におけるビスケットとクッキー(種類別)、2018年~2032年(トン)

表207 北米の調理済み食品市場におけるビスケットとクッキー(種類別)、2018年~2032年(米ドル/kg)

表208 北米の調理済み食品市場における冷蔵食品(種類別)、2018年~2032年(単位:千米ドル)

表209 北米の調理済み食品市場における冷蔵食品(種類別)、2018年~2032年(トン)

表210 北米の調理済み食品市場における冷蔵食品(種類別)、2018年~2032年(米ドル/kg)

表211 北米の調理済み食品市場における植物性肉スナック(種類別)、2018年~2032年(単位:千米ドル)

表212 北米の調理済み食品市場における植物性肉スナック(種類別)、2018年~2032年(トン)

表213 北米の調理済み食品市場における植物性肉スナック(種類別)、2018年~2032年(米ドル/kg)

表214 北米の調理済み食品市場における植物性肉スナック(供給元別)、2018年~2032年(単位:千米ドル)

表215 北米の調理済み食品市場における植物性肉スナック(供給元別)、2018年~2032年(トン)

表216 北米の調理済み食品市場における植物性肉スナック(供給元別)、2018年~2032年(米ドル/kg)

表217 北米の調理済み食品市場における調理済み食品(種類別)、2018年~2032年(単位:千米ドル)

表218 北米の調理済み食品市場における調理済み食品(種類別)、2018年~2032年(トン)

表219 北米の調理済み食品市場における調理済み食品(種類別)、2018年~2032年(米ドル/kg)

表220 北米の調理済み食品市場(カテゴリー別)、2018年~2032年(千米ドル)

表221 北米の調理済み食品市場における専門性、タイプ別、2018年~2032年(千米ドル)

表222 北米の調理済み食品市場(包装タイプ別)、2018年~2032年(単位:千米ドル)

表223 北米のボトル入り調理済み食品市場(種類別)、2018年~2032年(単位:千米ドル)

表224 北米の調理済み食品市場(包装サイズ別)、2018年~2032年(単位:千米ドル)

表225 北米の調理済み食品市場(包装技術別)、2018年~2032年(単位:千米ドル)

表226 北米の調理済み食品市場(保存タイプ別)、2018年~2032年(単位:千米ドル)

表227 北米の調理済み食品市場(流通チャネル別)、2018年~2032年(千米ドル)

表228 北米の店舗型調理済み食品市場(タイプ別)、2018年~2032年(千米ドル)

表229 北米の非店舗型調理済み食品市場(タイプ別)、2018年~2032年(単位:千米ドル)

表230 北米の調理済み食品市場(エンドユーザー別)、2018年~2032年(千米ドル)

表231 北米の調理済み食品市場における食品産業サービス(タイプ別)、2018年~2032年(千米ドル)

表232 北米レストランの調理済み食品市場(種類別)、2018年~2032年(単位:千米ドル)

表233 米国の調理済み食品市場(製品タイプ別)、2018年~2032年(単位:千米ドル)

表234 米国の調理済み食品市場(製品タイプ別)、2018年~2032年(トン)

表235 米国の調理済み食品市場(製品タイプ別)、2018年~2032年(米ドル/kg)

表236 米国の調理済み食品市場における肉製品(種類別)、2018年~2032年(単位:千米ドル)

表237 米国の調理済み食品市場における肉製品(種類別)、2018年~2032年(トン)

表238 米国の調理済み食品市場における肉製品の種類別価格、2018年~2032年(米ドル/kg)

表239 米国の調理済み食品市場における穀物ベースの製品(種類別)、2018年~2032年(単位:千米ドル)

表240 米国の調理済み食品市場における穀物ベースの製品(種類別)、2018年~2032年(トン)

表241 米国の調理済み食品市場における穀物ベース製品(種類別)、2018年~2032年(米ドル/kg)

表242 米国の調理済み食品市場における乳製品(種類別)、2018年~2032年(単位:千米ドル)

表243 米国の調理済み食品市場における乳製品(種類別)、2018年~2032年(トン)

表244 米国の調理済み食品市場における乳製品(種類別)、2018年~2032年(米ドル/kg)

表245 米国の調理済み食品市場におけるチーズ(形態別)、2018年~2032年(単位:千米ドル)

表246 米国の調理済み食品市場におけるチーズ(形態別)、2018年~2032年(トン)

表247 米国の調理済み食品市場におけるチーズ(形態別)、2018年~2032年(米ドル/kg)

表248 米国の調理済み食品市場におけるチーズの種類別市場規模(2018年~2032年)(単位:千米ドル)

表249 米国の調理済み食品市場におけるチーズの種類別市場規模(2018年~2032年)(トン)

表250 米国の調理済み食品市場におけるチーズの種類別価格(2018年~2032年)(米ドル/kg)

表251 米国の調理済み食品市場における動物性チーズの種類別市場規模(2018年~2032年)(単位:千米ドル)

表252 米国の調理済み食品市場における植物性チーズの種類別市場規模(2018年~2032年)(単位:千米ドル)

表253 米国の調理済み食品市場におけるアイスクリーム(種類別)、2018年~2032年(単位:千米ドル)

表254 米国の調理済み食品市場におけるアイスクリーム(種類別)、2018年~2032年(トン)

表255 米国の調理済み食品市場におけるアイスクリーム(種類別)、2018年~2032年(米ドル/kg)

表256 米国の調理済み食品市場におけるカードの種類別市場規模、2018年~2032年(単位:千米ドル)

表257 米国の調理済み食品市場におけるカード(種類別)、2018年~2032年(トン)

表258 米国の調理済み食品市場におけるカード(種類別)、2018年~2032年(米ドル/kg)

表259 米国の調理済み食品市場におけるパニール(種類別)、2018年~2032年(単位:千米ドル)

表260 米国の調理済み食品市場におけるパニール(種類別)、2018年~2032年(トン)

表261 米国の調理済み食品市場におけるパニール(種類別)、2018年~2032年(米ドル/kg)

表262 米国の調理済み食品市場におけるギーの供給源別市場規模(2018年~2032年)(単位:千米ドル)

表263 米国の調理済み食品市場におけるギーの供給源別推移(2018年~2032年)(トン)

表264 米国の調理済み食品市場におけるギーの供給源別市場規模(2018年~2032年)(米ドル/kg)

表265 米国の調理済み食品市場におけるベーカリー製品(種類別)、2018年~2032年(単位:千米ドル)

表266 米国の調理済み食品市場におけるベーカリー製品(種類別)、2018年~2032年(トン)

表267 米国の調理済み食品市場におけるベーカリー製品(種類別)、2018年~2032年(米ドル/kg)

表268 米国の調理済み食品市場におけるセイボリースイーツ(種類別)、2018年~2032年(単位:千米ドル)

表269 米国の調理済み食品市場におけるセイボリースイーツ(種類別)、2018年~2032年(トン)

表270 米国の調理済み食品市場におけるセイボリースイーツ(種類別)、2018年~2032年(米ドル/kg)

表271 米国の調理済み食品市場における菓子製品(種類別)、2018年~2032年(単位:千米ドル)

表272 米国の調理済み食品市場における菓子製品(種類別)、2018年~2032年(トン)

表273 米国の調理済み食品市場における菓子製品(種類別)、2018年~2032年(米ドル/kg)

表274 米国の調理済み食品市場における野菜ベース製品(種類別)、2018年~2032年(単位:千米ドル)

表275 米国の調理済み食品市場における野菜ベース製品(種類別)、2018年~2032年(トン)

表276 米国の調理済み食品市場における野菜ベース製品(種類別)、2018年~2032年(米ドル/kg)

表277 米国のインスタントスープ市場(種類別、2018年~2032年)(単位:千米ドル)

表278 米国のインスタントスープ市場における種類別、2018年~2032年(トン)

表279 米国のインスタントスープ市場における種類別、2018年~2032年(米ドル/kg)

表280 米国の調理済み食品市場におけるセイボリースナック(種類別)、2018年~2032年(単位:千米ドル)

表281 米国の調理済み食品市場におけるスナック菓子の種類別市場規模(2018年~2032年)(トン)

表282 米国の調理済み食品市場におけるセイボリースナック(種類別)、2018年~2032年(米ドル/kg)

表283 米国の調理済み食品市場におけるチップスの種類別市場規模(2018年~2032年)(単位:千米ドル)

表284 米国の調理済み食品市場におけるチップスの種類別市場規模(2018年~2032年)(トン)

表285 米国の調理済み食品市場におけるチップスの種類別価格、2018年~2032年(米ドル/kg)

表286 米国の調理済み食品市場におけるウエハースの種類別市場規模、2018年~2032年(単位:千米ドル)

表287 米国の調理済み食品市場におけるウエハースの種類別市場規模(2018年~2032年)(トン)

表288 米国の調理済み食品市場におけるウエハースの種類別価格、2018年~2032年(米ドル/kg)

表289 米国の調理済み食品市場におけるナムキーン(種類別)、2018年~2032年(単位:千米ドル)

表290 米国の調理済み食品市場におけるナムキーン(種類別)、2018年~2032年(トン)

表291 米国の調理済み食品市場におけるナムキーン、種類別、2018年~2032年(米ドル/kg)

表292 米国の調理済み食品市場におけるビスケットとクッキーの種類別市場規模、2018年~2032年(単位:千米ドル)

表293 米国の調理済み食品市場におけるビスケットとクッキーの種類別市場規模(2018年~2032年)(トン)

表294 米国の調理済み食品市場におけるビスケットとクッキーの種類別価格、2018年~2032年(米ドル/kg)

表295 米国の調理済み食品市場における冷蔵食品(種類別)、2018年~2032年(単位:千米ドル)

表296 米国の調理済み食品市場における冷蔵食品(種類別)、2018年~2032年(トン)

表297 米国の調理済み食品市場における冷蔵食品(種類別)、2018年~2032年(米ドル/kg)

表298 米国の調理済み食品市場における植物性肉スナック(種類別)、2018年~2032年(単位:千米ドル)

表299 米国の調理済み食品市場における植物由来肉スナック(種類別)、2018年~2032年(トン)

表300 米国における植物由来肉スナックの調理済み食品市場(種類別)、2018年~2032年(米ドル/kg)

表301 米国の調理済み食品市場における植物性肉スナック(供給元別)、2018年~2032年(単位:千米ドル)

表302 米国の調理済み食品市場における植物由来肉スナック(供給元別)、2018年~2032年(トン)

表303 米国の調理済み食品市場における植物性肉スナック(供給元別)、2018年~2032年(米ドル/kg)

表304 米国の調理済み食品市場における調理済み食品の種類別市場規模、2018年~2032年(単位:千米ドル)

表305 米国の調理済み食品市場における調理済み食品(種類別)、2018年~2032年(トン)

表306 米国の調理済み食品市場における調理済み食品の種類別価格、2018年~2032年(米ドル/kg)

表307 米国の調理済み食品市場(カテゴリー別)、2018年~2032年(単位:千米ドル)

表308 米国の調理済み食品市場における専門性、タイプ別、2018年~2032年(単位:千米ドル)

表309 米国の調理済み食品市場(包装タイプ別)、2018年~2032年(単位:千米ドル)

表310 米国ボトル入り調理済み食品市場(種類別)、2018年~2032年(単位:千米ドル)

表311 米国の調理済み食品市場(包装サイズ別)、2018年~2032年(単位:千米ドル)

表312 米国の調理済み食品市場(包装技術別)、2018年~2032年(単位:千米ドル)

表313 米国の調理済み食品市場(保存タイプ別)、2018年~2032年(単位:千米ドル)

表314 米国の調理済み食品市場(流通チャネル別)、2018年~2032年(単位:千米ドル)

表315 米国の店舗型調理済み食品市場(種類別)、2018年~2032年(単位:千米ドル)

表316 米国非店舗型調理済み食品市場(タイプ別)、2018年~2032年(単位:千米ドル)

表317 米国の調理済み食品市場(最終消費者別)、2018年~2032年(千米ドル)

表318 米国の調理済み食品市場における食品産業サービス(種類別)、2018年~2032年(千米ドル)

表319 米国レストランの調理済み食品市場(種類別)、2018年~2032年(単位:千米ドル)

表320 カナダの調理済み食品市場(製品タイプ別)、2018年~2032年(千米ドル)

表321 カナダの調理済み食品市場(製品タイプ別)、2018年~2032年(トン)

表322 カナダの調理済み食品市場(製品タイプ別)、2018年~2032年(米ドル/kg)

表323 カナダの調理済み食品市場における肉製品(種類別)、2018年~2032年(千米ドル)

表324 カナダの調理済み食品市場における肉製品(種類別)、2018年~2032年(トン)

表325 カナダの調理済み食品市場における肉製品(種類別)、2018年~2032年(米ドル/kg)

表326 カナダの調理済み食品市場における穀物ベースの製品(種類別)、2018年~2032年(単位:千米ドル)

表327 カナダの調理済み食品市場における穀物ベースの製品(種類別)、2018年~2032年(トン)

表328 カナダの調理済み食品市場における穀物ベースの製品(種類別)、2018年~2032年(米ドル/kg)

表329 カナダの調理済み食品市場における乳製品(種類別)、2018年~2032年(単位:千米ドル)

表330 カナダの調理済み食品市場における乳製品(種類別)、2018年~2032年(トン)

表331 カナダの調理済み食品市場における乳製品(種類別)、2018年~2032年(米ドル/kg)

表332 カナダ産チーズ(調理済み食品市場、形態別、2018年~2032年)(単位:千米ドル)

表333 カナダ産チーズ(調理済み食品市場、形態別、2018年~2032年)(トン)

表334 カナダ産チーズ(調理済み食品市場、形態別、2018年~2032年)(米ドル/kg)

表335 カナダ産チーズ(調理済み食品市場、種類別、2018年~2032年)(単位:千米ドル)

表336 カナダ産チーズ(調理済み食品市場、種類別、2018年~2032年)(トン)

表337 カナダ産チーズ(調理済み食品市場、種類別、2018年~2032年)(米ドル/kg)

表338 カナダの調理済み食品市場における動物性チーズの種類別市場規模(2018年~2032年、単位:千米ドル)

表339 カナダの調理済み食品市場における植物性チーズの種類別市場規模、2018年~2032年(単位:千米ドル)

表340 カナダの調理済み食品市場におけるアイスクリーム(種類別)、2018年~2032年(単位:千米ドル)

表341 カナダの調理済み食品市場におけるアイスクリーム(種類別)、2018年~2032年(トン)

表342 カナダの調理済み食品市場におけるアイスクリーム(種類別)、2018年~2032年(米ドル/kg)

表343 カナダの調理済み食品市場におけるカード(種類別)、2018年~2032年(単位:千米ドル)

表344 カナダの調理済み食品市場におけるカード(種類別)、2018年~2032年(トン)

表345 カナダの調理済み食品市場におけるカード(種類別)、2018年~2032年(米ドル/kg)

表346 カナダ産パニール(調理済み食品市場、種類別、2018年~2032年)(単位:千米ドル)

表347 カナダ産パニール(調理済み食品市場、種類別、2018年~2032年)(トン)

表348 カナダ産パニール(調理済み食品市場、種類別、2018年~2032年)(米ドル/kg)

表349 カナダの調理済み食品市場におけるギー(供給元別)、2018年~2032年(単位:千米ドル)

表350 カナダの調理済み食品市場におけるギーの供給源別、2018年~2032年(トン)

表351 カナダの調理済み食品市場におけるギーの供給源別市場規模(2018年~2032年)(米ドル/kg)

表352 カナダの調理済み食品市場におけるベーカリー製品(種類別)、2018年~2032年(単位:千米ドル)

表353 カナダの調理済み食品市場におけるベーカリー製品(種類別)、2018年~2032年(トン)

表354 カナダの調理済み食品市場におけるベーカリー製品(種類別)、2018年~2032年(米ドル/kg)

表355 カナダの調理済み食品市場におけるセイボリースイーツ(種類別)、2018年~2032年(単位:千米ドル)

表356 カナダの調理済み食品市場におけるセイボリースイーツ(種類別)、2018年~2032年(トン)

表357 カナダの調理済み食品市場におけるセイボリースイーツ(種類別)、2018年~2032年(米ドル/kg)

表358 カナダの調理済み食品市場における菓子製品(種類別)、2018年~2032年(千米ドル)

表359 カナダの調理済み食品市場における菓子製品(種類別)、2018年~2032年(トン)

表360 カナダの調理済み食品市場における菓子製品(種類別)、2018年~2032年(米ドル/kg)

表361 カナダの調理済み食品市場における野菜ベースの製品(種類別)、2018年~2032年(千米ドル)

表362 カナダの調理済み食品市場における野菜ベースの製品(種類別)、2018年~2032年(トン)

表363 カナダの調理済み食品市場における野菜ベースの製品(種類別)、2018年~2032年(米ドル/kg)

表364 カナダのインスタントスープ市場(種類別、2018年~2032年)(単位:千米ドル)

表365 カナダ インスタントスープ(調理済み食品市場、種類別、2018年~2032年)(トン)

表366 カナダのインスタントスープ市場(種類別)、2018年~2032年(米ドル/kg)

表367 カナダの調理済み食品市場における風味スナック(種類別)、2018年~2032年(単位:千米ドル)

表368 カナダの調理済み食品市場における風味スナック(種類別)、2018年~2032年(トン)

表369 カナダの調理済み食品市場におけるセイボリースナック(種類別)、2018年~2032年(米ドル/kg)

表370 カナダのチップス市場(種類別)、2018年~2032年(千米ドル)

表371 カナダの調理済み食品市場におけるチップスの種類別シェア、2018年~2032年(トン)

表372 カナダのチップス市場における調理済み食品の種類別シェア、2018年~2032年(米ドル/kg)

表373 カナダの調理済み食品市場におけるウエハース、種類別、2018年~2032年(単位:千米ドル)

表374 カナダの調理済み食品市場におけるウエハースの種類別市場規模(2018年~2032年)(トン)

表375 カナダの調理済み食品市場におけるウエハースの種類別市場規模、2018年~2032年(米ドル/kg)

表376 カナダの調理済み食品市場におけるナムキーン(種類別)、2018年~2032年(単位:千米ドル)

表377 カナダの調理済み食品市場におけるナムキーン(種類別)、2018年~2032年(トン)

表378 カナダの調理済み食品市場におけるナムキーン(種類別)、2018年~2032年(米ドル/kg)

表379 カナダの調理済み食品市場におけるビスケットとクッキー、種類別、2018年~2032年(千米ドル)

表380 カナダの調理済み食品市場におけるビスケットとクッキー(種類別)、2018年~2032年(トン)

表381 カナダの調理済み食品市場におけるビスケットとクッキーの種類別市場規模、2018年~2032年(米ドル/kg)

表382 カナダの調理済み食品市場における冷蔵食品(種類別)、2018年~2032年(千米ドル)

表383 カナダの調理済み食品市場における冷蔵食品(種類別)、2018年~2032年(トン)

表384 カナダの調理済み食品市場における冷蔵食品(種類別)、2018年~2032年(米ドル/kg)

表385 カナダの調理済み食品市場における植物性肉スナック(種類別)、2018年~2032年(単位:千米ドル)

表386 カナダの調理済み食品市場における植物性肉スナック(種類別)、2018年~2032年(トン)

表387 カナダの調理済み食品市場における植物性肉スナック(種類別)、2018年~2032年(米ドル/kg)

表388 カナダの調理済み食品市場における植物性肉スナック(供給元別)、2018年~2032年(単位:千米ドル)

表389 カナダの調理済み食品市場における植物性肉スナック(供給元別)、2018年~2032年(トン)

表390 カナダの調理済み食品市場における植物性肉スナック(供給元別)、2018年~2032年(米ドル/kg)

表391 カナダの調理済み食品市場における調理済み食品の種類別市場規模、2018年~2032年(単位:千米ドル)

表392 カナダの調理済み食品市場における調理済み食品(種類別)、2018年~2032年(トン)

表393 カナダの調理済み食品市場における調理済み食品の種類別市場規模、2018年~2032年(米ドル/kg)

表394 カナダの調理済み食品市場(カテゴリー別)、2018年~2032年(千米ドル)

表395 カナダの調理済み食品市場における専門性、タイプ別、2018年~2032年(千米ドル)

表396 カナダの調理済み食品市場(包装タイプ別)、2018年~2032年(千米ドル)

表397 カナダのボトル入り調理済み食品市場(種類別)、2018年~2032年(単位:千米ドル)

表398 カナダの調理済み食品市場(包装サイズ別)、2018年~2032年(千米ドル)

表399 カナダの調理済み食品市場(包装技術別)、2018年~2032年(単位:千米ドル)

表400 カナダの調理済み食品市場(保存タイプ別)、2018年~2032年(単位:千米ドル)

表401 カナダの調理済み食品市場(流通チャネル別)、2018年~2032年(単位:千米ドル)

表402 カナダの店舗型調理済み食品市場(種類別)、2018年~2032年(単位:千米ドル)

表403 カナダの非店舗型調理済み食品市場(タイプ別)、2018年~2032年(単位:千米ドル)

表404 カナダの調理済み食品市場(最終消費者別)、2018年~2032年(千米ドル)

表405 カナダの調理済み食品市場における食品産業サービス(種類別)、2018年~2032年(千米ドル)

表406 カナダのレストランの調理済み食品市場(種類別)、2018年~2032年(単位:千米ドル)

表407 メキシコの調理済み食品市場(製品タイプ別)、2018年~2032年(千米ドル)

表408 メキシコの調理済み食品市場(製品タイプ別)、2018年~2032年(トン)

表409 メキシコの調理済み食品市場(製品タイプ別)、2018年~2032年(米ドル/kg)

表410 メキシコの調理済み食品市場における肉製品(種類別)、2018年~2032年(単位:千米ドル)

表411 メキシコの調理済み食品市場における肉製品(種類別)、2018年~2032年(トン)

表412 メキシコの調理済み食品市場における肉製品(種類別)、2018年~2032年(米ドル/kg)

表413 メキシコの調理済み食品市場における穀物ベースの製品(種類別)、2018年~2032年(千米ドル)

表414 メキシコの調理済み食品市場における穀物ベースの製品(種類別)、2018年~2032年(トン)

表415 メキシコの調理済み食品市場における穀物ベースの製品(種類別)、2018年~2032年(米ドル/kg)

表416 メキシコの調理済み食品市場における乳製品(種類別)、2018年~2032年(単位:千米ドル)

表417 メキシコの調理済み食品市場における乳製品(種類別)、2018年~2032年(トン)

表418 メキシコの調理済み食品市場における乳製品(種類別)、2018年~2032年(米ドル/kg)

表419 メキシコ産チーズの調理済み食品市場における形態別市場規模、2018年~2032年(単位:千米ドル)

表420 メキシコ産チーズ(調理済み食品市場、形態別、2018年~2032年)(トン)

表421 メキシコ産チーズ(調理済み食品市場、形態別、2018年~2032年)(米ドル/kg)

表422 メキシコ産チーズ(調理済み食品市場、種類別、2018年~2032年)(単位:千米ドル)

表423 メキシコ産チーズ(調理済み食品市場、種類別、2018年~2032年)(トン)

表424 メキシコ産チーズ(調理済み食品市場、種類別、2018年~2032年)(米ドル/kg)

表425 メキシコの調理済み食品市場における動物性チーズ(種類別)、2018年~2032年(単位:千米ドル)

表426 メキシコの調理済み食品市場における植物性チーズ(種類別)、2018年~2032年(単位:千米ドル)

表427 メキシコの調理済み食品市場におけるアイスクリーム(種類別)、2018年~2032年(単位:千米ドル)

表428 メキシコの調理済み食品市場におけるアイスクリーム(種類別、2018年~2032年)(トン)

表429 メキシコの調理済み食品市場におけるアイスクリーム(種類別)、2018年~2032年(米ドル/kg)

表430 メキシコの調理済み食品市場におけるカード(種類別)、2018年~2032年(単位:千米ドル)

表431 メキシコの調理済み食品市場におけるカード(種類別)、2018年~2032年(トン)

表432 メキシコの調理済み食品市場におけるカード(種類別)、2018年~2032年(米ドル/kg)

表433 メキシコ産パニールの調理済み食品市場(種類別、2018年~2032年)(単位:千米ドル)

表434 メキシコ産パニール(調理済み食品市場、種類別、2018年~2032年)(トン)

表435 メキシコ産パニール(調理済み食品市場、種類別、2018年~2032年)(米ドル/kg)

表436 メキシコの調理済み食品市場におけるギー(供給元別)、2018年~2032年(単位:千米ドル)

表437 メキシコの調理済み食品市場におけるギーの供給源別市場規模(2018年~2032年、トン)

表438 メキシコの調理済み食品市場におけるギーの供給源別市場規模(2018年~2032年)(米ドル/kg)

表439 メキシコの調理済み食品市場におけるベーカリー製品(種類別)、2018年~2032年(千米ドル)

表440 メキシコの調理済み食品市場におけるベーカリー製品(種類別)、2018年~2032年(トン)

表441 メキシコの調理済み食品市場におけるベーカリー製品(種類別)、2018年~2032年(米ドル/kg)

表442 メキシコの調理済み食品市場におけるセイボリースイーツ(種類別)、2018年~2032年(単位:千米ドル)

表443 メキシコの調理済み食品市場におけるセイボリースイーツ(種類別)、2018年~2032年(トン)

表444 メキシコの調理済み食品市場におけるセイボリースイーツ(種類別)、2018年~2032年(米ドル/kg)

表445 メキシコの調理済み食品市場における菓子製品(種類別)、2018年~2032年(単位:千米ドル)

表446 メキシコの調理済み食品市場における菓子製品(種類別)、2018年~2032年(トン)

表447 メキシコの調理済み食品市場における菓子製品(種類別)、2018年~2032年(米ドル/kg)

表448 メキシコの調理済み食品市場における野菜ベースの製品(種類別)、2018年~2032年(千米ドル)

表449 メキシコの調理済み食品市場における野菜ベース製品(種類別)、2018年~2032年(トン)

表450 メキシコの調理済み食品市場における野菜ベースの製品(種類別)、2018年~2032年(米ドル/kg)

表451 メキシコのインスタントスープ(調理済み食品市場、種類別、2018年~2032年)(単位:千米ドル)

表452 メキシコのインスタントスープ(調理済み食品市場、種類別、2018年~2032年)(トン)

表453 メキシコのインスタントスープ(調理済み食品市場、種類別、2018年~2032年)(米ドル/kg)

表454 メキシコの調理済み食品市場におけるスナック菓子(種類別)、2018年~2032年(単位:千米ドル)

表455 メキシコの調理済み食品市場におけるスナック菓子(種類別)、2018年~2032年(トン)

表456 メキシコの調理済み食品市場におけるスナック菓子(種類別)、2018年~2032年(米ドル/kg)

表457 メキシコの調理済み食品市場におけるチップス(種類別)、2018年~2032年(単位:千米ドル)

表458 メキシコの調理済み食品市場におけるチップス(種類別)、2018年~2032年(トン)

表459 メキシコの調理済み食品市場におけるチップス(種類別)、2018年~2032年(米ドル/kg)

表460 メキシコの調理済み食品市場におけるウエハース、種類別、2018年~2032年(単位:千米ドル)

表461 メキシコの調理済み食品市場におけるウエハース(種類別)、2018年~2032年(トン)

表462 メキシコの調理済み食品市場におけるウエハース、種類別、2018年~2032年(米ドル/kg)

表463 メキシコの即席食品市場におけるナムキーン(種類別)、2018年~2032年(単位:千米ドル)

表464 メキシコの調理済み食品市場におけるナムキーン(種類別)、2018年~2032年(トン)

表465 メキシコの即席食品市場におけるナムキーン(種類別)、2018年~2032年(米ドル/kg)

表466 メキシコの調理済み食品市場におけるビスケットとクッキー、種類別、2018年~2032年(単位:千米ドル)

表467 メキシコの調理済み食品市場におけるビスケットとクッキー(種類別)、2018年~2032年(トン)

表468 メキシコの調理済み食品市場におけるビスケットとクッキー(種類別)、2018年~2032年(米ドル/kg)

表469 メキシコの調理済み食品市場における冷蔵食品(種類別)、2018年~2032年(千米ドル)

表470 メキシコの調理済み食品市場における冷蔵食品(種類別)、2018年~2032年(トン)

表471 メキシコの調理済み食品市場における冷蔵食品(種類別)、2018年~2032年(米ドル/kg)

表472 メキシコの植物性肉スナックの調理済み食品市場(種類別)、2018年~2032年(単位:千米ドル)

表473 メキシコの植物性肉スナック(調理済み食品市場、種類別、2018年~2032年)(トン)

表474 メキシコの植物性肉スナック(調理済み食品市場、種類別、2018年~2032年)(米ドル/kg)

表475 メキシコの植物性肉スナックの調理済み食品市場における供給元別、2018年~2032年(単位:千米ドル)

表476 メキシコの調理済み食品市場における植物性肉スナック(供給元別)、2018年~2032年(トン)

表477 メキシコの調理済み食品市場における植物性肉スナック(供給元別)、2018年~2032年(米ドル/kg)

表478 メキシコの調理済み食品市場における調理済み食品の種類別市場規模、2018年~2032年(単位:千米ドル)

表479 メキシコの調理済み食品市場における調理済み食品(種類別)、2018年~2032年(トン)

表480 メキシコの調理済み食品市場における調理済み食品の種類別市場規模、2018年~2032年(米ドル/kg)

表481 メキシコの調理済み食品市場(カテゴリー別)、2018年~2032年(単位:千米ドル)

表482 メキシコの調理済み食品市場における専門性、タイプ別、2018年~2032年(千米ドル)

表483 メキシコの調理済み食品市場(包装タイプ別)、2018年~2032年(千米ドル)

表484 メキシコのボトル入り調理済み食品市場(種類別)、2018年~2032年(単位:千米ドル)

表485 メキシコの調理済み食品市場(包装サイズ別)、2018年~2032年(単位:千米ドル)

表486 メキシコの調理済み食品市場(包装技術別)、2018年~2032年(千米ドル)

表487 メキシコの調理済み食品市場(保存タイプ別)、2018年~2032年(千米ドル)

表488 メキシコの調理済み食品市場(流通チャネル別)、2018年~2032年(単位:千米ドル)

表489 メキシコの店舗型調理済み食品市場(タイプ別)、2018年~2032年(千米ドル)

表490 メキシコの非店舗型調理済み食品市場(タイプ別)、2018年~2032年(単位:千米ドル)

表491 メキシコの調理済み食品市場(最終消費者別)、2018年~2032年(千米ドル)

表492 メキシコの調理済み食品市場における食品産業サービス(タイプ別)、2018年~2032年(千米ドル)

表493 メキシコレストランの調理済み食品市場(種類別)、2018年~2032年(千米ドル)

図表一覧

図1 北米の調理済み食品市場

図2 北米の調理済み食品市場:データの三角測量

図3 北米の調理済み食品市場:DROC分析

図4 北米の調理済み食品市場:北米と地域市場の比較分析

図5 北米の調理済み食品市場:企業調査分析

図6 北米の調理済み食品市場:多変量モデリング

図7 北米の調理済み食品市場:インタビュー人口統計

図8 北米の調理済み食品市場:DBMR市場ポジショングリッド

図9 北米の調理済み食品市場:市場アプリケーションカバレッジグリッド

図10 北米の調理済み食品市場:ベンダーシェア分析

図11 北米の調理済み食品市場:セグメンテーション

図12 北米の概要

図13 北米の調理済み食品市場は製品タイプ別に12のセグメントに分かれている

図14 戦略的意思決定

図15 労働時間の増加とライフスタイルの急速な変化が、予測期間中の北米の調理済み食品市場の成長を牽引すると予想される

図16 肉製品セグメントは、2025年と2032年に北米の調理済み食品市場で最大のシェアを占めると予想されています。

図17 ポーターの5つの力

図18 輸入輸出シナリオ(千米ドル)

図19 バリューチェーン分析

図20 北米の調理済み食品市場、2024年~2032年、平均販売価格(米ドル/kg)

図21 北米における東欧食品市場参入の推進要因、制約、機会、課題

図22 年間労働時間

図23 中国の可処分所得

図24 北米の調理済み食品市場:製品タイプ別、2018年~2032年

図25 北米の調理済み食品市場:カテゴリー別、2018年~2032年

図26 北米の調理済み食品市場:包装タイプ別、2024年

図27 北米の調理済み食品市場:包装サイズ別、2024年

図28 北米の調理済み食品市場:包装技術別、2024年

図29 北米の調理済み食品市場:保存タイプ別、2018年~2032年

図30 北米の調理済み食品市場:流通チャネル別、2024年

図31 北米の調理済み食品市場:エンドユーザー別、2024年

図32 北米の調理済み食品市場:スナップショット(2024年)

図33 北米の調理済み食品市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。