北米の自己注射市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

21.51 Billion

USD

46.78 Billion

2024

2032

USD

21.51 Billion

USD

46.78 Billion

2024

2032

| 2025 –2032 | |

| USD 21.51 Billion | |

| USD 46.78 Billion | |

| % | |

|

北米の自己注射市場セグメンテーション、製品タイプ(自己注射デバイスおよび自己注射製剤)、剤形(単回投与および複数回投与)、投与経路(皮下、筋肉内、その他)、用途(自己免疫疾患疼痛管理、救急薬、腫瘍学、ホルモン障害、その他)、年齢層(成人、高齢者、小児)、性別(男性、女性)、流通チャネル(直接入札、病院薬局、オンライン薬局、その他) - 2032年までの業界動向および予測

自己注射市場規模

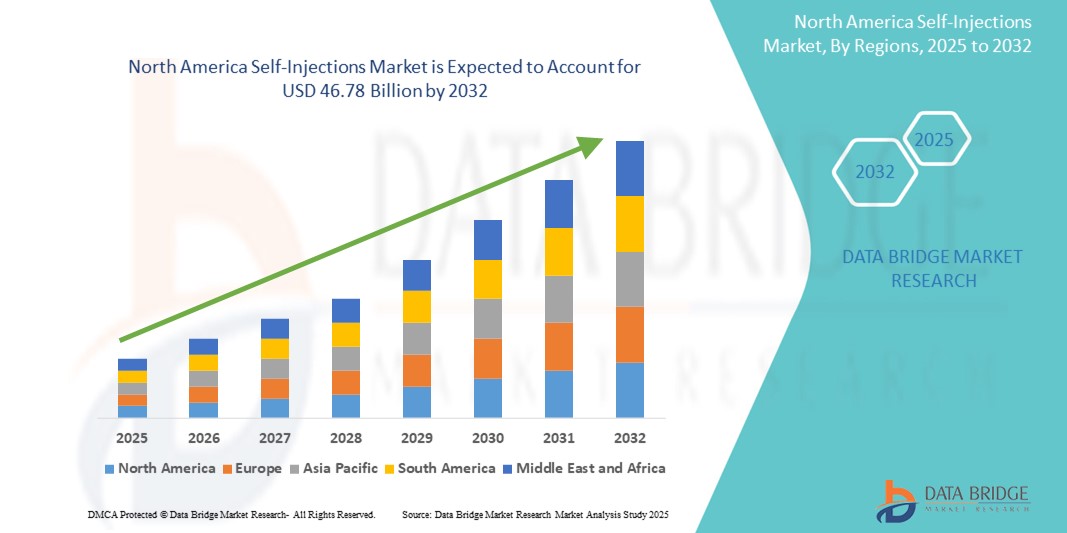

- 北米の自己注射市場規模は2024年に215億1000万米ドルと評価され、予測期間中に10.20%のCAGRで成長し、2032年までに467億8000万米ドル に達すると予想されています 。

- 市場の成長は、糖尿病、関節リウマチ、多発性硬化症といった慢性疾患の増加に大きく牽引されています。これらの疾患は長期にわたる治療計画を必要とし、自己注射システムなどの簡便な薬剤投与方法の導入が進んでいます。自動注射器やウェアラブル注射器といった薬剤投与デバイスの技術進歩も、家庭と医療現場の両方において、デジタル化とコネクテッド化が進む医療環境の発展に大きく貢献しています。

- さらに、自己投与療法に対する患者の嗜好の高まりと、医療提供者が通院回数の削減と服薬アドヒアランスの向上に注力していることから、自己注射システムは薬剤投与の優先手段として定着しつつあります。これらの要因が相まって、自己注射ソリューションの普及が加速し、腫瘍学、ホルモン疾患、希少疾患など、様々な治療領域における業界の成長を大きく後押ししています。

自己注射市場分析

- 患者が自宅や外来診療所で自主的に薬を投与できる自己注射器は、利便性の向上、通院の必要性の減少、服薬遵守の改善により、現代の医療システムに不可欠な要素になりつつある。

- 自己注射の需要の高まりは、主に糖尿病、関節リウマチ、多発性硬化症などの慢性疾患の罹患率の増加、在宅ケアに対する患者の嗜好の増加、および薬物送達システムの技術的進歩によって促進されている。

- 米国は、慢性疾患の罹患率の高さ、充実した保険適用範囲、そして生物学的製剤や高度な投与システムの豊富な供給力に支えられ、2024年には北米の自己注射市場において78.9%の市場シェアを獲得し、市場をリードしました。さらに、主要な製薬企業やデジタルヘルスインフラの強力なプレゼンスも、市場優位性をさらに強化しています。

- カナダは、医療費の増加、患者中心の治療モデル、革新的でユーザーフレンドリーな自動注射器やウェアラブル注射器の導入に支えられ、予測期間(2025~2032年)中に北米の自己注射市場で最も急速に成長する市場になると予想されています。

- 皮下注射セグメントは、慢性疾患管理における広範な応用と、筋肉内または静脈内投与に比べて優れた患者のコンプライアンス、安全性、および使いやすさにより、2024年に61.3%の市場シェアで自己注射市場を支配しました。

レポートの範囲と自己注射市場のセグメンテーション

|

属性 |

自己注射市場の洞察 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

自己注射市場の動向

「インテリジェントでユーザー中心のソリューションに対する需要の高まり」

- 北米の自己注射市場における重要な加速傾向は、患者の自立と服薬遵守を強化するインテリジェントでユーザーフレンドリーなソリューションへの重点が高まっていることである。

- 例えば、デジタルモニタリング機能とリマインダーシステムを統合した自己注射器は、薬剤投与のリアルタイム追跡を可能にし、患者と介護者が慢性疾患をより効果的に管理するのに役立っています。

- 製薬会社や医療技術企業は、注射完了を検知したり、補充アラートを送信したりするセンサーなどのスマートテクノロジーを自動注射器やペン型デバイスに組み込んでおり、コンプライアンスと治療結果の向上を図っています。

- コネクテッドヘルスプラットフォームの導入により、注射デバイスとモバイルヘルスアプリ間のシームレスな同期が可能になり、患者は自宅で快適に注射履歴を監視し、投与量のアラートを受信し、医療提供者とコミュニケーションをとることができるようになります。

- これらの開発は、リアルタイムデータに裏付けられた個人の健康プロファイルに合わせて治療を提供するパーソナライズ医療とデジタル治療の幅広いトレンドと一致しています。

- 北米では、慢性疾患の罹患率の増加、健康リテラシーの向上、遠隔患者モニタリングや在宅ケアソリューションへの投資増加により、このような高度な自己注射ソリューションの需要が急速に高まっています。

自己注射市場の動向

ドライバ

「慢性疾患の負担増加と在宅ケア導入によるニーズの高まり」

- 糖尿病、多発性硬化症、関節リウマチなどの慢性疾患の罹患率の増加と在宅ケアソリューションの導入の加速が、自己注射器の需要の高まりの大きな要因となっている。

- 例えば、2024年4月、ヘロン・セラピューティクスは、自己注射による手術後の痛みの管理を強化することを目的とした徐放性薬剤送達プラットフォームの進歩を発表しました。これは、予測期間中に自己注射市場の成長に大きく貢献すると予想されるイノベーションです。

- 患者が自身の健康管理に積極的に関わるようになるにつれ、自己注射器は、プレフィルドシリンジ、自動注射器、投与量追跡とフィードバックアラートを備えたスマート注射器などの高度な機能を提供し、病院での薬物投与に代わる魅力的な選択肢となっている。

- さらに、遠隔医療の人気の高まりと、遠隔地での個別化された治療オプションへの要望により、自己注射システムは患者中心のケアの不可欠な要素となり、利便性、服薬遵守のサポート、診療所への通院の必要性の低減をもたらしています。

- 使いやすさ、患者の自立性の向上、そして生物学的製剤や専門医薬品を自宅で投与できることは、先進国と新興国市場の両方で自己注射システムの導入を促進する重要な要素です。デジタルヘルスへのトレンドと、ユーザーフレンドリーな自己注射オプションの利用可能性の増加も、市場の成長に寄与しています。

抑制/挑戦

「安全性、トレーニング、そして製品コストの高さに関する懸念」

- 自己注射器の安全かつ正確な使用に関する懸念は、市場への普及拡大にとって大きな課題となっています。特に高齢者や視覚障害者においては、医療従事者の監督なしに薬剤を適切に投与できるかどうか自信が持てない場合があります。

- 例えば、市場レポートによると、特にリソースの少ない環境では、トレーニングと教育のギャップが依然として大きな懸念事項であり、効果的な自己注射の実践と遵守を妨げている。

- より優れた指導設計、患者教育プログラム、そして直感的なデバイスインターフェースを通してこれらの懸念に対処することは、ユーザーの信頼を築く上で不可欠です。アムジェンやテバなどの企業は、自己注射の成功率を向上させるために、デバイスエコシステムにおいて患者サポートツールやビデオガイドを重視しています。

- さらに、生物学的製剤および関連する自己注射システム(特に自動注射器やウェアラブル注射器を使用する治療法)の比較的高いコストは、価格に敏感な市場ではアクセスの障壁となる可能性がある。

- バイオシミラーや製造効率の向上により、ある程度のコスト削減は達成されているものの、全体的な価格が、特に無保険者や保険不足者にとって、広範な導入を制限している。

- 製品設計の改善、手頃な価格、償還範囲の拡大、対象を絞った患者トレーニングを通じてこれらの課題を克服することが、自己注射市場の持続的な成長に不可欠となる。

自己注射市場の展望

市場は、製品タイプ、剤形、投与経路、用途、年齢層、性別、流通チャネルに基づいてセグメント化されています。

- 製品タイプ別

製品タイプ別に見ると、北米の自己注射市場は自己注射デバイスと自己注射製剤に分類されます。自己注射デバイスセグメントは、在宅治療への患者の嗜好の高まりと、オートインジェクターおよびペン型インジェクターの技術進歩に牽引され、2024年には54.8%と最大の市場収益シェアを占めました。

自己注射製剤セグメントは、糖尿病、関節リウマチ、多発性硬化症などの慢性疾患に対するすぐに使用できる生物製剤および特殊薬物製剤の需要の高まりにより、2025年から2032年にかけて22.3%のCAGRという最も高い成長率を記録すると予想されています。

- 剤形別

北米の自己注射剤市場は、剤形に基づいて単回投与型と複数回投与型に分類されます。単回投与型は、その利便性、汚染リスクの低減、そして使いやすさから、2024年には59.6%の収益シェアを獲得し、市場をリードするでしょう。

多回投与セグメントは、臨床現場や緊急現場での採用増加に支えられ、予測期間中に 21.1% という高い CAGR を記録すると予測されています。

- 投与経路

投与経路に基づいて、北米の自己注射市場は皮下注射、筋肉内注射、その他に分類されます。皮下注射セグメントは、慢性疾患管理における広範な使用と患者のコンプライアンス向上により、2024年には61.3%と最大のシェアを占めました。

筋肉内セグメントは、特に深部組織への投与を必要とするワクチンやホルモン療法の分野で、2025年から2032年にかけて20.5%のCAGRで成長すると予測されています。

- アプリケーション別

用途別に見ると、北米の自己注射市場は、自己免疫疾患、疼痛管理、救急薬、腫瘍学、ホルモン疾患、その他に分類されます。自己免疫疾患分野は、関節リウマチ、乾癬、炎症性腸疾患などの症例増加に牽引され、2024年には38.5%と最も高い収益シェアを獲得しました。

腫瘍学分野は、注射可能な癌治療薬や在宅で投与される支持療法の利用可能性が高まっているため、23.4%という最も高いCAGRを示すことが予想されています。

- 年齢別

北米の自己注射市場は、年齢層別に成人、高齢者、小児に分類されています。成人セグメントは2024年に52.7%のシェアを占め、市場をほぼ独占しました。これは、この年齢層における慢性疾患や生活習慣病の有病率の高さを反映しています。

老年医学分野では、骨粗鬆症や糖尿病などの症状に対する自己管理療法の導入増加により、20.9%のCAGRが見込まれています。

- 性別別

性別に基づいて、北米の自己注射市場は男性と女性に区分されています。女性セグメントは、自己免疫疾患や定期的な注射を必要とするホルモン治療の割合が高いため、2024年には50.8%とわずかに高い市場シェアを占めました。

男性セグメントは、テストステロン療法や慢性疼痛管理などの分野での需要増加に支えられ、年平均成長率19.6%で成長しています。

- 流通チャネル別

北米の自己注射市場は、流通チャネルに基づいて、直接入札、病院薬局、オンライン薬局、その他に分類されます。病院薬局セグメントは、注射剤および注射器具の機関投資家による購入の増加により、2024年には46.9%という最大の市場シェアを獲得しました。

一方、オンライン薬局セグメントは、デジタル化の進展、患者の利便性、インド、中国、日本などの国での電子薬局プラットフォームの広範な受け入れにより、2025年から2032年にかけて24.2%という最も高いCAGRで成長すると予測されています。

自己注射市場の地域分析

- 北米は2024年に世界の自己注射市場において大きなシェアを占め、収益シェアは41.8%に達しました。また、2025年から2032年にかけては年平均成長率(CAGR)24%と最も高い成長が見込まれています。この成長は、医療費の増加、慢性疾患の有病率の上昇、そして自宅でのセルフケア療法に対する患者の嗜好によって牽引されています。

- この地域の強力なデジタルヘルスインフラ、有利な償還枠組み、生物製剤とバイオシミラーの採用は、都市部と農村部の両方で自己注射技術の拡大に大きく貢献しています。

- 強力な公衆衛生キャンペーン、コンプライアンス監視注射システムの利用可能性、遠隔医療および薬局配送ネットワークとの統合により、市場での採用がさらに促進される。

米国自己注射市場に関する洞察

米国の自己注射市場は、生物学的製剤の広範な使用、高い保険普及率、高度な医療インフラに後押しされ、2024年には北米の自己注射市場を78.9%の収益シェアで支配しました。糖尿病、多発性硬化症、関節リウマチ、定期的な注射を必要とする腫瘍学的適応症の患者数の増加が大きな推進力となっています。主要な製薬会社と医療技術会社は、自動注射器、ウェアラブル注射器、アプリ接続ペンなどの革新的な自己注射デバイスに多額の投資を行い、服薬遵守と患者の転帰を改善しています。在宅ケアを支援する政府の取り組み(特定の在宅療法に対するメディケアの適用を含む)は、採用を促進しています。

カナダの自己注射市場に関する洞察

カナダの自己注射市場は、北米の自己注射市場の中で最も急速に成長する国になると予測されており、予測期間中に25.6%を超える年平均成長率(CAGR)を記録すると見込まれています。市場は、慢性疾患の増加、人口の高齢化、そして分散型ケア提供モデルへの移行の恩恵を受けています。連邦および州の医療制度は遠隔治療を導入し、自己注射器の使用を促進して病院の負担を軽減し、服薬アドヒアランスを向上させています。薬局主導の患者教育、デジタルヘルスツールの拡大、そしてバイオシミラー療法の利用可能性が、市場の加速に貢献しています。

メキシコの自己注射市場に関する洞察

メキシコの自己注射市場は、医療インフラの改善、生物学的製剤へのアクセス向上、慢性疾患に対する保険適用拡大に牽引され、着実に成長しています。官民連携の医療イニシアチブにより、特に都市部において、自己注射器やインスリンペンがより幅広い患者層に普及しています。慢性疾患管理に関する啓発キャンペーンやプライマリヘルスケアセンターへの投資は、市場需要をさらに押し上げると予想されます。遠隔医療やeファーマシープラットフォームの成長は、都市部と準都市部の両方で注射剤へのアクセスを向上させています。

自己注射の市場シェア

北米の自己注射業界は、主に次のような老舗企業によって牽引されています。

- バイエルAG(ドイツ)

- UCBファーマ(ベルギー)

- イプセン・バイオファーマシューティカルズ社(フランス)

- テバ・ファーマシューティカルズ・インダストリーズ(イスラエル)

- レシファームAB(スウェーデン)

- ショットファーマ(ドイツ)

- リリー(米国)

- アストラゼネカ(英国)

- 武田薬品工業株式会社(日本)

- ノバルティスAG(スイス)

- ファイザー社(米国)

- サノフィ(フランス)

- アッヴィ(米国)

- バイオジェン(米国)

- YPSOMED(スイス)

- バウシュ・ヘルス・カンパニーズ(カナダ)

- メルク社(米国)

- アムジェン社(米国

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- ファーマジェット(米国)

- Societe Industrielle de Sonceboz SA (スイス)

- テルモ株式会社(日本)

- ハーゼルマイヤー(ドイツ)

- Midas Pharma GmbH(ドイツ)

- BD(米国)

- フィリップス・メディサイズ(米国)

- ウェスト・ファーマシューティカル・サービス(米国)

- ゲルレスハイマーAG(ドイツ)

- オーバルメディカルテクノロジーズ株式会社(SMCリミテッド)(英国)

- SHLメディカルAG(スイス)

- ノボノルディスクA/S(デンマーク)

- アプターグループ社(米国)

- ベーリンガーインゲルハイムインターナショナルGmbH(ドイツ)

- F. ホフマン・ラ・ロシュ社(スイス)

- GSK plc(英国)

北米の自己注射市場の最新動向

- 2024年9月、エボテックの株価は、ノボノルディスクとの細胞療法を中心とした技術開発提携を発表した後、6%上昇しました。この提携には、ドイツとイタリアでの開発活動への資金提供に加え、一時金、マイルストーン達成の可能性、そしてロイヤルティインセンティブが含まれます。エボテックの最高科学責任者であるコード・ドーマン博士は、この提携を通じて革新的な幹細胞療法が創出されることに楽観的な見通しを示しました。

- 2024年9月、トレムフィア(グセルクマブ)は、尋常性乾癬および乾癬性関節炎に加え、中等度から重度の活動性潰瘍性大腸炎の成人患者に対するFDA承認を取得しました。本剤は、この疾患に対する初のデュアルアクティングインターロイキン-23阻害薬であり、QUASAR試験において有意な寛解率を示しています。200mgの導入用量で静脈内投与し、その後、100mgを8週間ごと、または200mgを4週間ごとに皮下投与します。この承認は、ジョンソン・エンド・ジョンソンが炎症性腸疾患治療の進歩に注力していることを浮き彫りにしています。

- バイオジェンは2024年7月、ヒューマン・イムノロジー・バイオサイエンシズ(HI-Bio)を買収し、有望な治療候補であるフェルザルタマブを免疫学パイプラインに加えました。この買収により、フェルザルタマブは様々な適応症で第III相試験に進むことになります。IgA腎症および抗体介在性拒絶反応を対象とした第II相試験では、良好な中間結果が報告されています。

- バイオジェンは2024年7月、ヒューマン・イムノロジー・バイオサイエンシズ(HI-Bio)を買収し、有望な治療候補であるフェルザルタマブを免疫学パイプラインに加えました。この買収により、フェルザルタマブは様々な適応症で第III相試験に進むことになります。IgA腎症および抗体介在性拒絶反応を対象とした第II相試験では、良好な中間結果が報告されています。

- 2024年7月、アストラゼネカは最大10億5000万米ドルでアモリット・ファーマを買収し、アレクシオンの希少疾患パイプラインを強化しました。これには、副甲状腺機能低下症を対象とする第III相試験のペプチドエネボパラチドが含まれており、アストラゼネカの希少内分泌疾患およびカルシウム調節治療への注力範囲が拡大します。

- 2024年6月、アプターデジタルヘルスはSHLメディカルと提携し、SaMDプラットフォームを統合することでコネクテッドデバイス技術を強化しました。この協業は、注射剤の自己投与における患者体験の向上、患者の服薬遵守と疾患管理の向上を支援することを目的としていました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。