北米テクスチャードバター市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

170.60 Million

USD

208.89 Million

2024

2032

USD

170.60 Million

USD

208.89 Million

2024

2032

| 2025 –2032 | |

| USD 170.60 Million | |

| USD 208.89 Million | |

| % | |

世界のテクスチャードバター市場のセグメンテーション、タイプ別(無塩テクスチャードバターと有塩テクスチャードバター)、製品タイプ別(動物性(牛乳)バターと植物性バター)、カテゴリー別(オーガニックと従来型)、用途別(ベーカリー、アイスクリーム、ソースと調味料、菓子類、その他)– 2032年までの業界動向と予測

テクスチャードバター市場規模

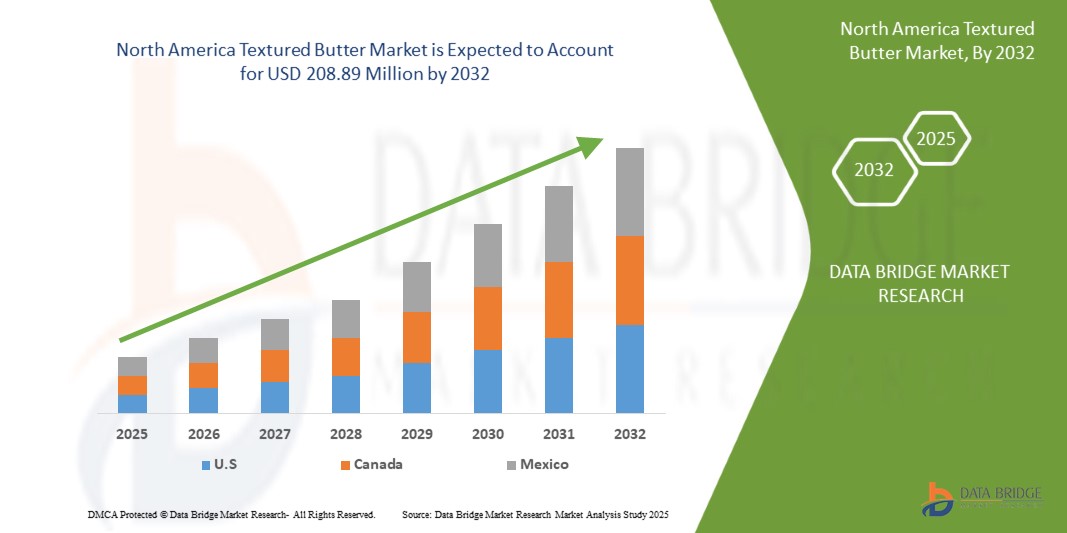

- 北米のテクスチャードバター市場は2024年に1億7,060万米ドルと評価され、 2032年までに2億889万米ドルに達すると予想されています。

- 2025年から2032年の予測期間中、市場は2.62%のCAGRで成長すると予想されます。これは主に、強化された感覚的な食品体験、クリーンラベルのトレンド、小売業と食品サービス部門の両方でプレミアムで塗りやすいバターの選択肢に対する消費者の需要の高まりによって推進されます。

- この成長は、高級乳製品の需要増加、クリーンラベルや天然原料に対する消費者の嗜好の増加、食品加工やバターの質感の革新などの要因によって推進されている。

北米テクスチャードバター市場分析

- 職人技が光る高級乳製品への消費者の関心の高まりが、テクスチャードバターの需要を牽引しています。このトレンドは、味覚嗜好の変化、健康志向、そして特に先進国や都市部におけるグルメ料理や家庭料理における濃厚でクリーミーな食感への関心によって推進されています。

- 食品加工技術の進歩により、メーカーは食感、伸びやすさ、口当たりが向上したバターを提供できるようになりました。これらの革新は、パンや菓子などの特定の調理用途に対応し、商業食品メーカーと一般消費者の両方にとってバターの魅力を高めています。

- テクスチャードバター市場は、クリーンラベル、オーガニック認証、そして最小限の加工が施された製品を求める消費者の増加に伴い、成長を遂げています。特に牧草飼育やオーガニック由来のバターは、より健康的な脂肪分選択肢として認識されており、伝統的なバターと植物由来のバターの両方で人気が高まっています。

- 例えば、英国では全脂肪乳製品の復活が見られます。マークス&スペンサーやヨー・バレーといった小売業者は、消費者のクリーミーな食感への嗜好と、低脂肪の加工食品への懐疑的な見方に支えられ、全乳とバターの売上が増加していると報告しています。

- テクスチャードバターは、ベーカリー、菓子、ソース、調理済み食品など、様々な食品分野で人気が高まっています。その汎用性と風味と粘稠性を高める能力により、家庭用と業務用のキッチンの両方で欠かせない材料となり、市場規模を拡大しています。

レポートの範囲と市場セグメンテーション

|

属性 |

北米テクスチャードバターの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

北米テクスチャードバター市場の動向

「高級な職人技の乳製品への需要の高まり」

- 北米のテクスチャードバター市場は、グルメや職人技が光る製品への消費者需要の高まりによって形成されています。人々がプレミアムな食体験を求めるにつれ、豊かな味わいと見た目の美しさを持つテクスチャードバターは、家庭のキッチンだけでなく高級レストランでも人気を集めており、特に都市部や先進国市場では、品質と美観が購買決定に影響を与える傾向にあります。

- 健康志向の消費者は、オーガニックやクリーンラベルの製品を好む傾向が顕著で、テクスチャードバター市場の成長を牽引しています。天然脂肪を豊富に含み、加工が最小限に抑えられているテクスチャードバターは、低脂肪食品よりもホールフードを重視する現在の栄養トレンドに合致しており、バランスの取れた高品質な食生活への組み込みを促進しています。

- パンデミック後のライフスタイルの変化によって加速した家庭でのパン作りや料理の急増は、テクスチャードバターのような特殊な食材の需要を高めました。その風味と粘稠度の高さは、ベーカリー製品、ソース、スプレッドなどの用途に好まれ、食品カテゴリーにおける用途の多様化に貢献しています。

- 例えば、職人の手による地元産の製品に対する消費者の嗜好の高まりは、テクスチャードバターを含むグルメ食品への幅広い傾向を示しています。

メーカーは、ビーガンや乳糖不耐症の消費者のニーズに応えるため、植物由来や乳糖不使用の代替品を導入することで、テクスチャードバター市場における革新を進めています。これらの製品革新は、持続可能な包装や調達への取り組みと相まって、消費者基盤の拡大と長期的な市場成長を支えています。

北米テクスチャードバター市場の動向

ドライバー

「高級乳製品の需要増加」

- 今日の消費者は食品に使用される原材料や加工方法についてより意識的になっており、優れた味、食感、栄養価を提供する高級乳製品の需要が急増しています。

- テクスチャードバターは、伸び、滑らかさ、そして粘稠性が高く、家庭料理人からプロのシェフまで、幅広い層に好まれています。高級レストラン、ベーカリー、菓子業界の台頭もこの傾向をさらに加速させており、テクスチャードバターはペストリー、デザート、そして高級食品の品質を向上させています。さらに、健康志向の消費者は、添加物や保存料を減らしながらも自然な風味を保つ、高品質なバター代替品を求めています。

- 例えば、ダノンは2024年10月、インドにおける高級乳製品の需要の高まりを捉え、パンジャブ州での事業拡大に2,160万米ドルを投資すると発表しました。消費者がより健康的で高品質な乳製品を求めるようになるにつれ、ダノンはアムールなどの既存企業と競争しながら市場シェアの拡大を目指しています。

- 2024年8月、edairynewsは、健康志向の消費者がコストよりも品質を重視するようになったことで、インドにおける高級乳製品の需要が急増したという記事を掲載しました。天然素材、オーガニック、牧草飼育、ホルモンフリーの選択肢への意識の高まりを背景に、優れた味と健康効果を提供する製品への消費者の嗜好が高まり、乳製品業界に新たな風を吹き込んでいます。

- オーガニック乳製品や牧草飼育乳製品の成長は、高級バターの需要増加に貢献しています。消費者は、倫理的に調達され、環境に優しく、人工添加物を含まない製品には、プレミアム価格を支払うことをいといません。その結果、乳製品メーカーは、この拡大する市場セグメントに対応するために、様々な食感、風味、そしてオーガニック認証の革新を進めており、テクスチャードバター市場の成長をさらに促進しています。

機会

「持続可能で倫理的な調達製品への消費者志向の転換」

- 消費者は、持続可能で倫理的に調達されたテクスチャードバターへの関心が高まっており、市場に大きなチャンスを生み出しています。環境への影響と倫理的な農業への意識が高まるにつれ、消費者は責任ある乳製品から作られたバターを好むようになっています。彼らは、オーガニック、フェアトレード、グラスフェッドなどの認証を取得し、製品が自分たちの価値観に合致していることを確認しています。

- 持続可能な調達とは、天然資源を保護し、二酸化炭素排出量を削減し、生物多様性を支える環境に配慮した農業慣行を指します。倫理的な調達は、農家への公正な賃金と動物への人道的な扱いを保証します。多くのブランドが、こうした消費者の期待に応えるため、透明性のあるサプライチェーンを採用しています。

- このような製品への需要の高まりは、メーカーによる責任ある調達と持続可能な生産方法への投資を促しています。環境に配慮した包装、廃棄物の削減、倫理的な原料調達に注力する企業は、北米のテクスチャードバター市場において競争優位性を獲得できる可能性があります。消費者の嗜好は進化し続けており、持続可能性と倫理基準に沿った企業は、ブランドロイヤルティの向上と市場成長を期待できます。この傾向は、メーカーにとって、責任ある食品の選択への需要に応えながら製品ラインを拡大する絶好の機会となります。

例えば、

- 2023年1月に発表された「持続可能な方法で生産されたバター:製品知識、持続可能性への関心、消費者特性が購入頻度に与える影響」という調査では、消費者の知識、持続可能性への関心、そしてオーガニックやフェアトレードなどの製品認証が、倫理的に調達されたバターの購入頻度と嗜好に大きな影響を与えていることが強調されています。この傾向は、責任ある方法で生産された乳製品への需要の高まりを浮き彫りにしています。

- 2024年8月、倫理的消費者研究協会が発表した記事では、消費者がフェアトレードやオーガニックなどの倫理的認証を受けたバターやスプレッドを選ぶ傾向が強まり、購入の決定において持続可能性と責任ある調達を優先していることが強調されています。

- 世界自然保護基金が発表した記事によると、環境に優しい酪農方法や責任ある調達を含む持続可能な農業慣行は、天然資源の保護、二酸化炭素排出量の削減、生物多様性の促進に不可欠である。

消費者は、持続可能かつ倫理的に調達されたテクスチャードバターへの需要が高まっており、市場機会を拡大しています。環境への影響と倫理的な農業への意識が高まる中、責任ある調達、環境に配慮した包装、透明性の高いサプライチェーンに重点を置くブランドは競争優位性を獲得しています。この傾向は市場の成長を後押しし、メーカーが持続可能性と倫理基準に準拠するよう促しています。

制約/課題

「テクスチャードバターの高生産コスト」

- テクスチャードバターは、特殊な製造工程のため、より高度な技術と、オーガニックまたは牧草飼育の牛のクリームなどの高品質な原材料を必要とします。これらの要因が、通常のバターに比べてコスト増加の一因となっています。望ましい粘稠度と食感を実現するために精密な製造技術が必要となるため、製造コストはさらに増加します。

- メーカーにとって、高級原料の調達、品質管理の維持、そして特殊設備への投資に伴うコストの増加は、特に価格に敏感な市場において、テクスチャードバターの拡張性と手頃な価格を制限する可能性があります。これは、特に食品業界の中小企業にとって、追加コストの吸収に苦労する可能性があるため、テクスチャードバターの普及を制限する可能性があります。

例えば、

- 2024年12月、Fast Companyのレポートは、サプライチェーンの混乱、労働力不足、生産コストの上昇によりバター価格が高騰していることを指摘しました。特にテクスチャードバターに関しては、これらの要因がシェフと消費者の両方に負担をかけ、高品質のバターと原材料の価格をさらに引き上げています。

- 2024年4月、ウィリアム・リード社は、バター価格の上昇は異常気象、政情不安、エネルギーコストの上昇といった要因によるもので、乳製品価格の上昇とバター生産コストの上昇につながっていると指摘しました。この高騰は、需要の持続により今後も続くと予想されます。

特に発展途上市場においては、消費者の価格に対する敏感さがテクスチャードバターの需要を阻害する可能性があります。消費者はより手頃な価格の代替品を選ぶ傾向があるためです。その結果、テクスチャードバター市場の成長は、特に食品業界全体におけるより安価な油脂との競争において、課題に直面しています。

北米テクスチャードバター市場の展望

市場は、タイプ、製品タイプ、カテゴリ、アプリケーションに基づいてセグメント化されています。

|

セグメンテーション |

サブセグメンテーション |

|

タイプ別 |

|

|

製品タイプ別 |

|

|

カテゴリー別 |

|

|

アプリケーション別 |

|

北米テクスチャードバター市場の地域分析

「米国は北米のテクスチャードバター市場において支配的な国です」

- 健康志向と低加工食品への嗜好を背景に、天然およびオーガニックバター製品に対する消費者の需要が高まっているため、米国はテクスチャードバター市場を牽引すると予想されています。さらに、活況を呈している製パン・製菓業界も、この成長に大きく貢献しています。

「米国は 最高の成長率を記録すると予測されている」

- 米国は 、高級乳製品の需要増加、クリーンラベルやオーガニック原料に対する消費者の嗜好の増加、職人によるバターブランドの存在感の強さ、自然で高品質の食品の提供を促進する支援的な規制枠組みにより、最高の成長率を記録すると予測されています。

テクスチャードバターの市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

北米テクスチャードバター市場の最新動向

- ラクタリス・イングリディエンツは1月、バター製品のパッケージに新しいグラフィック・アイデンティティを導入します。このアップデートは、ブランド認知度の向上と製品プレゼンテーションの近代化に向けた継続的な取り組みの一環です。新しいデザインは、ラクタリスの品質、革新性、持続可能性へのコミットメントを反映し、消費者にとってより魅力的なパッケージを目指しています。この開発により、ラクタリス・イングリディエンツはブランド認知度を高め、消費者への訴求力を高め、品質、革新性、持続可能性へのコミットメントをさらに強化することができます。

- レイクランド・デイリーズは3月、ベルギーに拠点を置くバター脂肪事業会社デ・ブラント・デイリー・インターナショナルNVの買収を完了しました。これは、付加価値を高め、欧州市場におけるプレゼンスを拡大することを目指しています。これにより、欧州バター市場における地位が強化され、新たな市場と製品カテゴリーを開拓しました。この戦略的動きは、農家への収益向上と、既存および将来の顧客への世界クラスの製品提供のさらなる発展につながると期待されています。

- 2月、フリースランド・カンピナは、効率性と持続可能性の向上に向けた取り組みの一環として、バター生産拠点をオランダのロッヘムに移転する意向を発表しました。この移転には、2025年初頭までにデン・ボッシュ工場を閉鎖する計画が含まれており、約90名の従業員に影響が及びます。同社は従業員に対し、支援と代替の雇用機会を提供します。この移転は、生産プロセスの最適化と長期的な業務改善の両立を目指しています。フリースランド・カンピナは、この決定は最終的な実施に先立ち、従業員との協議と規制当局の承認が必要となることを強調しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。