北米局トップドラッグデリバリー市場規模、株式・トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

54.23 Billion

USD

91.80 Billion

2024

2032

USD

54.23 Billion

USD

91.80 Billion

2024

2032

| 2025 –2032 | |

| USD 54.23 Billion | |

| USD 91.80 Billion | |

| % | |

|

北アメリカの局所的な医薬品配達市場セグメンテーション、製品の種類(医薬品の処方と医薬品のデリバリーデバイス)、デリバリーテクニック(イオントポレシス、ソノポレシス、レーザーアブレーション、放射線周波数アブレーション、磁気探知、電気泳動およびその他)、タイプ(洗浄剤、保護剤、保湿剤、乾燥剤、抗エッチング剤、抗炎症剤、抗炎症剤、抗炎症剤、抗腫瘍剤、その他)、その他(医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、食品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品、医薬品

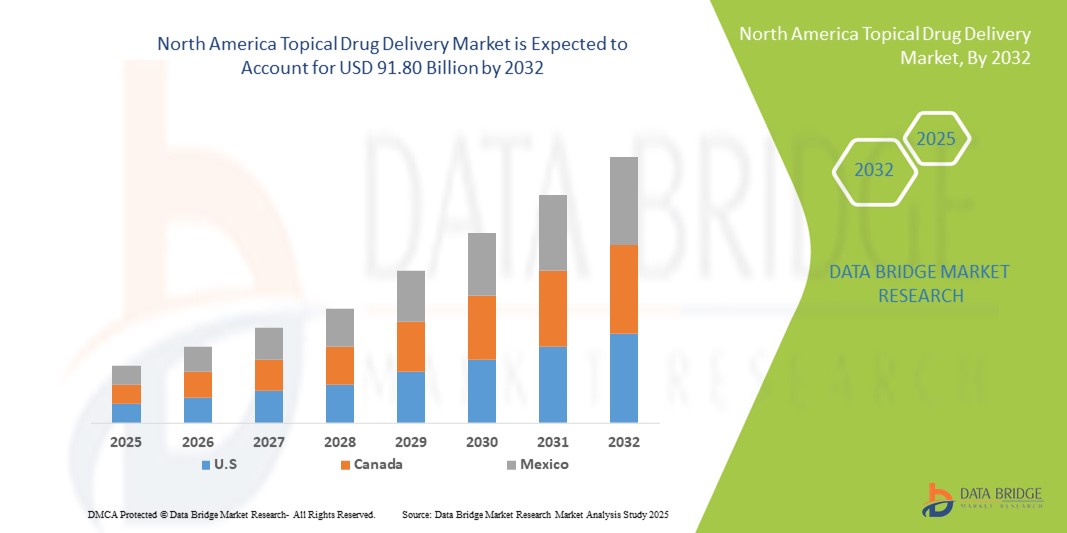

北アメリカの代表的な薬剤配達市場のサイズ

- 北アメリカの局所薬剤の配達市場のサイズはで評価されました2024年のUSD 54.23億そして到達する予定2032年 91.80億米ドル, お問い合わせ6.8%のCAGR予報期間中

- この成長は、主に皮膚障害の増加の優先順位、非侵襲的治療オプションの需要の増加、および医薬品配送技術の進歩によって駆動されます。

- また、特に慢性皮膚の状態や痛み管理のために、自己管理のための成長の好みは、市場の拡大に貢献しています

北アメリカの代表的な薬剤配達市場分析

- 皮を通して治療薬の代理店の局所的な管理を可能にする局所的な薬剤の配達システムは、非侵襲的な性質、ターゲティングされた行為および減らされた全身の効果による皮膚および苦痛管理でますますます重大です

- 局所的な薬剤の配達のための上昇の要求は主に皮の無秩序、慢性の苦痛の状態および口頭または注射可能な療法上の自己administrationのための忍耐強い好みの成長の prevalence によって燃料を供給されます

- 米国は、2024年に85.3%の最大の収益シェアを持つ北アメリカの局所薬のデリバリー市場を支配しました。先進的な医薬品研究インフラ、高ヘルスケアの支出、および革新的な医薬品デリバリー技術の広範な採用によって特徴付けられ、経皮パッチの実質的な成長と第二世代の経皮デリバリーシステムの進歩によって駆動ゲル

- カナダは、ヘルスケア意識の上昇、皮膚病の蔓延、非侵襲的治療オプションの採用の増加による予測期間中、北アメリカの局所医薬品配信市場で最速成長国であることが期待されています

- iontophoresis の区分は 2024 年に 28.9% の市場占有率の北アメリカの局所の薬剤の配達の市場占有率を非侵襲的に高め、治療上の結果を改善する能力によって運転しました

報告書 スコープ・北米 医薬品 デリバリー マーケット セグメント

| アトリビュート | 北アメリカの代表的な薬剤配達主市場の洞察 |

| カバーされる区分 |

|

| カバーされた国 | 北アメリカ

|

| 主要市場プレイヤー |

|

| マーケットチャンス |

|

| 付加価値データインフォセットを追加 | 市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションする市場レポートには、詳細なエキスパート分析、価格設定分析、ブランドシェア分析、消費者調査、デモグラフィ分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選定基準、PESTLE分析、ポーター分析、規制フレームワークが含まれます。 |

北アメリカの代表的な薬剤配達市場の傾向

高度の非侵襲的な配達技術の上昇の採用

- 北アメリカの局所薬の配達市場における有意で加速傾向は、イオントポレシス、ソノポレシス、およびマイクロニードル支援システムなどの先進的な非侵襲的な技術の使用の増加であり、薬物侵入と患者のコンプライアンスを改善します。

- 例えば、イオントポレシスパッチは、局所的な痛み管理のために効果的に抗炎症剤を届けるために使用され、正確な投与量を可能にし、全身の副作用を減らす

- ナノテクノロジーの統合と局所製品の持続放出製剤は、制御された薬物解放を可能にし、治療効果を高め、長時間の作用を提供し、患者の利便性を高めます

- これらの進歩は、慢性皮膚病および痛み関連の条件のためのパーソナライズされた治療を容易にし、局所的な配達は経口または注射可能なルートに好まれる代替手段を作る

- より効率的で、患者に優しい、そして技術的に強化された局所療法に対するこの傾向は、製薬企業間のイノベーションを推進し、家庭医療や外来治療に対する期待を再構築しています

- 先進的な浸透技術と制御解除機構を組み込んだ局所的な医薬品配送システムに対する需要は、患者が利便性、安全性、治療効果を優先するにつれて、病院と家庭のヘルスケア設定の両方で急速に成長しています

北米局トップドラッグデリバリー市場ダイナミクス

ドライバー

成長は慢性の皮および苦痛の状態を上昇させることが原因で必要とします

- 皮膚疾患、慢性疼痛、および年齢関連の疾患の増大可能性は、局所的な医薬品配送システムのための高まる要求のための重要なドライバです

- 例えば、eczema, 乾癬、およびローカライズされるムスカルロスケレタール痛み症例は非侵襲的およびターゲットを絞られた処置の選択を採用するヘルスケア プロバイダーを促しています

- 局所的デリバリーシステムは、局所的な治療を提供し、全身の副作用を減らし、経口または注射可能な処方と比較して患者の付着力を改善し、説得力のある治療代替を提供します

- さらに、患者に優しい治療の意識を高め、自宅での自己管理の好みが、病院や専門センターでの治療プロトコルの重要な部分を局所的に提供している

- 正確な投薬、アプリケーションの容易さ、および家庭のヘルスケア装置との統合の利便性は、北アメリカの局所的な薬剤配達の採用を促進する重要な要因であり、ヘルスケアプロバイダは慢性および皮膚科学的な条件の使用を奨励し続けます

拘束/チャレンジ

皮膚刺激の問題と規制コンプライアンスハルール

- 皮膚刺激、アレルギー反応、および局所副作用に関する懸念は、局所的な薬の配送製品のより広い採用への重要な課題をポーズします

- たとえば、一部の患者は、経皮パッチまたは特定の化学製剤の長期使用による紅斑または皮膚炎を経験し、製品受諾を制限する

- 生体適合性材料、低刺激性製剤、および厳格な臨床検査によるこれらの安全上の懸念に対処することは、患者および提供者の信頼を築くために不可欠です

- さらに、FDAガイドラインなどの規制基準に準拠し、局所医薬品デリバリー装置や処方などの規制基準は、製品開発や市場参入の複雑性を追加します。

- 従来の話題のクリームかゲルと比較される高度の配達システムの比較的高いコストはまた採用を、特に価格に敏感な患者の間で、革新、安全および手頃な価格間のバランスを必要としている制限できます

- 改善された製品安全、忍耐強い教育および費用効果が大きい解決によってこれらの挑戦を克服することは北アメリカの局所的な薬剤の配達市場の持続的な成長のために重要になります

北アメリカのTopicalの薬剤配達市場規模

市場は、製品タイプ、配送技術、治療タイプ、生成、購入モード、表示、管理の経路、エンドユーザー、および流通チャネルに基づいてセグメント化されます。

- 製品タイプ別

製品の種類に基づいて、北アメリカの局所ドラッグデリバリー市場は、医薬品デリバリー処方と医薬品デリバリー機器に分けられます。 医薬品のデリバリー処方セグメントは、2024年に61.5%の最大の市場収益シェアで市場を支配し、皮膚科学的および疼痛管理アプリケーションのためのクリーム、ゲル、および経皮パッチの広範な使用によって駆動しました。 処方は、その利便性、適用の容易さ、および治療薬の広い範囲との互換性のために優先されます。 患者およびヘルスケアプロバイダーは、非侵襲的な性質のために、ホームベースの治療と外来ケアのためにしばしば処方を好む。 また、製剤は、ドージング、持続的なリリース、およびターゲティング療法の柔軟性を提供し、患者のコンプライアンスを強化します。 製薬会社は、配合技術の革新を続け、吸収を改善し、副作用を最小限にし、有効性を高めます。 処方とOTCのトピック処方の広範な可用性は、さらにセグメントの優位性を強化します。

医薬品デリバリーデバイスセグメントは、マイクロニードルパッチ、イオントポレシスデバイス、およびウェアラブルトランスシステムなどの高度なデリバリーシステムの導入により燃料供給され、2025年から2032年までの最速成長を目撃する見込みです。 医薬品管理の精度を高め、治療結果を改善し、長期にわたる慢性治療計画をサポートします。 彼らはますスマートヘルスケア技術と監視システムと統合され、臨床医や患者は治療の遵守を追跡することができます。 パーソナライズされた医薬品と非侵襲的な配送に対する成長傾向は、さらに需要を促進します。 また、米国およびカナダの革新的なデバイスに対する規制当局の承認は市場拡大を加速しています。 ヘルスケアプロバイダーや病院は、ターゲットを絞ったデリバリーと患者様の利便性の向上のためにデバイスに投資し、市場浸透を高めています。

- 配達技術によって

配達技術に基づいて、北アメリカの局所薬剤の配達市場はイオントポレシス、超音波泳動、レーザーのablation、無線周波数のablation、磁気泳動、電気泳動および他のに分けられます。 イオントポレシスセグメントは、2024年に28.9%のシェアで市場を支配し、非侵襲的に標的皮膚層への薬物浸透を高める能力を発揮しました。 Iontophoresisは炎症抑制薬および鎮痛剤のために広く加えられます、減らされた全身の露出と局所化された療法を提供します。 患者は、経口投与と比較して、行動の速い発症と副作用が少ないことから恩恵を受ける。 ヘルスケアプロバイダは、多くの場合、制御された配信と外来の使用のためのイオントポレシスを好む. 装置の設計および身につけられるパッチの進歩は便利および処置の付着力を高めます。 スマートな監視システムとのイオントポレシスの統合は線量の追跡を可能にし、強い市場の要求を維持する治療上の結果を改善します。

超音波増殖セグメントは、2025年から2032年までの最速成長を目の当たりにすると予想され、超音波発生による経皮分布の研究が増加し、大きな分子とワクチンの透過性が向上します。 Sonophoresisは、ホルモン、鎮痛剤、および皮膚病の治療薬の非侵襲的な配達のために探求されています。 患者様が迅速かつ痛みのない治療オプションを求めるため、病院やホームヘルスケアの設定でのアプリケーションが拡大しています。 技術的に進歩し、デバイスコストを削減することで、さらなる導入が進んでいます。 皮膚科医や痛み管理の専門医の意識を高めることで、急速なアップテークを支えることが期待されています。

- タイプ別

タイプに基づいて、北アメリカの局所薬剤の配達市場は浄化の代理店、保護代理店、保湿の代理店、乾燥の代理店、反itchの代理店、炎症抑制の代理店、反感染性の代理店、keratolytics、等に分けられます。 抗炎症剤のセグメントは、2024年に33.2%のシェアで市場を支配し、慢性皮膚の炎症、筋骨格の痛み、および北米の術後の状態の高前効果によって駆動しました。 炎症抑制の項目プロダクトは口頭薬物と関連付けられる全身の副作用を最小限に抑える局所的な救助のために好まれます。 それらは皮膚科、理学療法およびホームヘルスケアの設定で一般に使用されます。 処方とOTC処方の可用性は、アクセシビリティと患者のコンプライアンスを高めます。 製薬会社は、吸収性および持続放出特性を改善し、高度の抗炎症製剤を開発し続けます。 標的療法の利点について患者や臨床医の間で成長した意識は、セグメントの市場のリーダーシップを維持します。

2025年から2032年までの最も速い成長を目撃する保湿剤の区分は化粧品のdermatologyプロダクトおよび予防的なスキン ケアのための増加された要求によって燃料を供給される期待されます。 皮膚の水分補給に関する意識を高め、湿疹および乾燥肌の状態の蔓延と組み合わせることで、採用を推進しています。 組み合わせ療法のための他の治療薬と保湿剤の統合は、使用を後押ししています。 Eコマースおよび小売チャネルはアクセシビリティを強化していますが、製剤の技術革新は安定性と有効性を改善します。 成長は敏感で老化の皮のためのスキン ケアの解決を求める老化の人口によってまた支えられます。

- 世代別

世代別では、北アメリカの局所薬の配達市場は第一世代の経皮配達システム、第2世代の経皮配達システムおよび第三世代の経皮配達システムに分けられます。 第二世代の経皮伝達システムセグメントは、2024年に42.1%のシェアで市場を支配し、改善された薬物浸透、リリース率の制御を強化し、さまざまな薬とのより広範な互換性を主導しました。 イオントポレシスやソノポレシスベースのパッチなどの二次生成システムは、効果的なローカライズ療法を提供し、全身の副作用を減らし、患者の付着力を高めます。 ヘルスケアプロバイダは、持続的な投薬を必要とする慢性的な条件のためのこれらのシステムを好む。 製薬会社は、有効性、安全性、製造能力の両立により、第二世代のシステムに引き続き投資しています。 実証済みの臨床の成功、第3世代システムと比較して費用効果が大きいと組み合わせ、強い需要を維持します。

第三世代の経皮伝達システムセグメントは、2025年から2032年までの最速成長を目撃し、マイクロニードル配列、ナノキャリア支援の配信、レーザー強化された経皮技術の革新によって燃料を供給することが期待されます。 これらのシステムは、タンパク質やワクチンを含むより大きな分子の配信を可能にし、局所管理に適さない。 先進的な処方の研究を成長させ、専門病院や家庭のヘルスケア設定の採用の増加が急激なアップテークを運転しています。 患者は最低の侵襲性および精密な投薬、奨励の市場拡大から寄与します。 次世代システムへの規制承認は、さらなる成長を加速しています。 安全性と有効性を実証する臨床試験は、高い採用率に貢献します。

- 購入方法

購入モードに基づいて、北アメリカの局所ドラッグデリバリー市場は処方および店頭(OTC)に分けられます。 処方セグメントは、2024年に58.7%のシェアで市場を支配し、皮膚疾患、慢性疼痛、および専門家の監督を必要とする他の治療的徴候の蔓延によって駆動しました。 処方製品は、抗炎症薬、角質薬、ホルモンベースの局所製剤などの薬にとって重要な高効力と安全監視を提供します。 病院, 専門センター, 臨床医は、多くの場合、より良い治療結果のための処方局所療法をお勧めします. 規制当局の承認の要件は、品質と一貫性を確保し、さらには処方セグメントをサポートしています。 患者および介護者はまた、投与量、期間、および組み合わせ療法の専門的な指導を好む、セグメントの優位性を強化します。

OTC セグメントは、2025 から 2032 までの最速の成長を目撃する見込みで、セルフメディケーションの傾向が高まり、予防的皮膚病の意識を高め、小売およびオンライン薬局によるより簡単にアクセスできます。 保湿剤、アンチチットクリーム、保護剤などのOTCの局所製品は、軽度の肌の状態やホームベースのケアにます使用されています。 デジタルマーケティングとeコマースチャネルは、可視性とアクセシビリティを強化しています。 便利な非処方療法のための消費者の好みを成長させることは、セグメントの拡大をサポートしています。 企業は、効力、安全、審美的な魅力を改善するためにOTC製剤を革新しています。

- インディケーション

徴候に基づいて、北アメリカの局所薬剤の配達市場は皮膚病、眼科の無秩序、苦痛管理、神経外科障害、ホルモン療法、煙突、等に分けられます。 皮膚疾患のセグメントは、2024年に44.3%のシェアで市場を支配し、ニキビ、湿疹、乾癬、および北米の他の皮膚の状態の高発生率によって駆動しました。 局所製剤は、経口薬と比較して、いくつかの系統的副作用で局所療法を提供します。 病院、皮膚科クリニック、および家庭のヘルスケア設定は、これらの治療を広く採用します。 抗炎症薬、抗感染薬、および保湿のトピック製品における医薬品の革新は、このセグメントを強化します。 非侵襲的、使いやすい治療のための患者の好みは支持された要求を支えます。 有効性と患者のコンプライアンスを高めるための継続的な研究開発は、優位性を高めます。

痛み管理セグメントは、慢性筋骨格の痛み、関節炎および術後の不快症の症例の増加によって燃料を供給し、2025年から2032年までの最速成長を目撃する予定です。 局所的な鎮痛剤、ゲルおよびパッチは局所的な救済を提供し、経口鎮痛剤の依存性を減らします。 病院、専門センター、ホームヘルスケアの採用が増加しています。 イオントポレシスなどの先進的なデリバリー技術と統合することで、成長を加速します。 システムの疼痛管理支援セグメントの拡大に対するより安全な代替を推進する意識キャンペーン。 処方および患者に優しい適用方法の技術的改善は採用を運転します。

- 行政のルートで

管理のルートに基づいて、北アメリカの局所薬の配達市場は皮膚、眼科、四角形、腟、鼻および他に分けられます。 皮膚セグメントは、2024年に67.8%のシェアで市場を支配し、皮膚の状態や痛みの管理のローカライズ処理の需要が高いためです。 Dermal の管理は精密なターゲティングを可能にし、全身の吸収を最小にし、忍耐強い便利を高めます。 ヘルスケアプロバイダーおよびホームケア患者は、その使いやすさ、非侵襲的な性質、および高度なパッチやゲルとの互換性のために、皮膚の配信を好む。 浸透エンハンサー、イオントポレシス、および持続的なリリースシステムにおける継続的な革新により、このセグメントを強化します。 処方およびOTCの皮膚製品は、病院、薬局、およびホームヘルスケア市場を支配します。 高められた皮膚吸収のための研究は支持された成長を支えます。

眼科のセグメントは、2025年から2032年までの最速の成長を目覚めさせ、眼疾患の蔓延、食道の上昇、非侵襲的眼薬のデリバリーシステムにおけるイノベーションを加速する見込みです。 ドロップ、ゲル、インサートは、ローカライズされた治療のためのオプションが優先され、治療結果を改善しています。 規制の承認と臨床検証により、市場の信頼性が向上します。 病院、専門センター、ホームヘルスケアサポートの採用拡大 処方における技術的進歩は、薬物保持と有効性を改善します。 コンプライアンスを推進するデジタルヘルスプラットフォームは成長を加速します。

- エンドユーザーによる

エンドユーザーに基づいて、北アメリカの局所薬の配達市場は病院、専門の中心、ホームヘルスケアおよび他のに分けられます。 病院のセグメントは、皮膚科、痛み管理、術後のケアのための局所療法の高い採用による2024年に49.2%のシェアで市場を支配しました。 病院は、適切な使用法、効力、および局所的な薬剤の伝達システムの安全を保障する専門の監督を提供します。 また、イオントポレシスやマイクロネドルパッチなどの高度なデリバリー技術もサポートしています。 高い患者の足場および薬学サービスとの統合は病院の優位性を補強します。 病院は治療結果および忍耐強い満足を改善する革新的なプロダクトを採用し続けます。 病院と製薬会社が連携し、次世代の局所療法の採用を強化

家庭用医療分野は、自己管理療法、慢性ケア管理、およびテレ健康統合の優先度を高めることによって燃料を供給する2025年から2032年までの最速成長を目撃する予定です。 患者は、利便性、コスト削減、継続的なケアのために、ホームベースの局所療法に依存しています。 ウェアラブル・スマート・デリバリー・デバイスで成長をサポートします。 教育的取り組みと患者意識プログラムが採用を加速する。 リモートモニタリングとデジタルヘルスプラットフォームとの統合により、コンプライアンスと安全性が向上します。 北米でのホームヘルスケアサービスの拡大は、市場浸透を促進しています。

- 流通チャネル

流通チャネルに基づいて、北アメリカの局所医薬品配達市場は、病院薬局、小売薬局、オンライン薬局、その他に分けられます。 小売薬局のセグメントは、処方とOTCのトピック製品を簡単にアクセシビリティによって駆動され、2024年に52.5%のシェアで市場を支配しました。 小売薬局は、専門家の指導と即時の可用性の両方を提供し、患者に好ましい選択肢を提供します。 彼らはまた、顧客エンゲージメントを強化し、忠誠プログラム、プロモーション割引、およびカウンセリングサービスを提供しています。 小売店の複数のブランドおよび一般的な話題製品の存在は、このセグメントを強化します。 医薬品会社との強力な流通ネットワークとパートナーシップにより、小売薬局の優位性を強化します。 都市・半都市圏における小売チェーンの拡大を継続的成長を支える。

オンライン薬局のセグメントは、2025年から2032年までの最速成長を目撃する見込みで、eコマースの普及率を高め、宅配の好みを高め、そしてデジタルヘルスの採用率を高めています。 オンライン薬局は、利便性、サブスクリプションサービス、より広い製品範囲を提供し、技術に精通した消費者を引き付けます。 パンデミック・ポスト・パンデミック期間におけるアクセスの容易化が加速しました。 デジタル プラットフォームは、テレコンサルティングとホーム デリバリーの統合も提供しています。 製薬会社による消費者の信頼とプロモーション戦略を成長させ、市場拡大を促進します。

北アメリカの代表的な薬剤の配達市場の地域分析

- 米国は、2024年に85.3%の最大の収益シェアを持つ北アメリカの局所薬のデリバリー市場を支配しました。先進的な医薬品研究インフラ、高ヘルスケアの支出、および革新的な医薬品デリバリー技術の広範な採用によって特徴付けられ、経皮パッチの実質的な成長と第二世代の経皮デリバリーシステムの進歩によって駆動ゲル

- 地域における患者およびヘルスケアプロバイダーは、利便性、ターゲティング療法、およびシステム的副作用の低減を優先し、局所的な医薬品配送システムは、経口または注射可能な処方よりもますますます好まれる

- この広範囲にわたる採用は、先進医療インフラ、強力な医薬品研究開発能力、高医療費、および家庭医療ソリューションの普及、病院、専門センター、および家庭医療設定における有利な治療オプションとしての局所的な医薬品配送を確立することにより、さらに支持されています

米国北アメリカの局所医薬品配達市場の洞察

米国の局所ドラッグデリバリー市場は、皮膚疾患、慢性疼痛条件の高優先度で燃料を供給し、イオントモーレシスやソノフォアシスなどの先進的な非侵襲的デリバリー技術を採用し、2024年に世界最大の収益シェアを捕獲しました。 患者およびヘルスケアプロバイダーは、ターゲットを絞ったローカライズされた治療を優先し、全身の副作用を減らし、治療の遵守を改善します。 家庭用療法に対する成長の好み, デジタル健康監視とウェアラブル医薬品配信デバイスの統合と組み合わせ, 市場をさらに推進. また、強固な医薬品研究開発基盤、高医療費、および革新的なデリバリーシステムへの規制対応により、市場拡大にも大きく貢献しています。

カナダのトップドラッグデリバリーマーケットインサイト

カナダの局所医薬品配達市場は、主に皮膚の健康、慢性疼痛管理、予防ケア療法の意識を高めることによって、予測期間中に実質的なCAGRで成長することを期待しています。 都市化と高い使い捨て収入を上げることは、高度な局所処方とデリバリー機器の採用を促進しています。 カナダの患者は、非侵襲的医薬品配送ソリューションによって提供される利便性、安全性、および患者に優しい機能にも描画されます。 地域は、病院、専門センター、およびホームヘルスケアアプリケーション全体で成長を経験しており、処方とOTCのトピック製品の両方がますます採用されています。 患者の教育とテレ健康の統合を促進する政府の取り組みは、市場拡大をサポートしています。

メキシコのトップドラッグデリバリーマーケットインサイト

メキシコの局所医薬品配達市場は、予測期間中に注目すべきCAGRで拡大することが期待されます, 皮膚科および筋骨格障害の増加と便利のための上昇の需要, ホームベースの治療ソリューション. ヘルスケアの意識を高め、現代の薬のデリバリー技術の採用は、患者やプロバイダーを奨励し、全身薬に対する局所療法を好む。 手頃な価格の話題製品と小売とオンライン薬局の浸透の上昇の可用性は、市場成長を刺激しています。 メキシコは、多国籍製薬会社と成長する医療インフラとパートナーシップを強化し、高度なトピック処方のアクセシビリティと採用を強化しています。 非侵襲的、患者に優しい治療への傾向は、市場拡大を継続して期待されます。

北アメリカの代表的な薬剤配達市場シェア

北アメリカの局所薬剤の配達企業は主に下記のものを含んでいる十分に確立された会社によって、導きます:

- 3M(アメリカ)

- AbbVie Inc.(米国)

- シプラ(インド)

- ガルダーマ・S.A.(スイス)

- 株式会社ヒアミツ製薬(日本)

- ジョンソン&ジョンソンとその関連会社(米国)

- メルク&株式会社(米国)

- Novartis AG(スイス)

- Piramal Pharma Solutions(インド)

- Teva医薬品(イスラエル)

- Bausch Health Companies Inc.(カナダ)

- ルパン(インド)

- 株式会社アムゲン(米国)

- 株式会社サンドオズ(米国)

- レッドディの研究所(インド)

- サン製薬工業株式会社(インド)

- Zydus Cadila(インド)

- ボヘリンガー インゲルハイム医薬品(ドイツ)

- サンオフィ(フランス)

北アメリカの医薬品配達市場における最近の発展は何ですか?

- 2024年11月、株式会社エンデオは、子会社であるパラディンファーマ株式会社が、カナダのウィンゾラクリームを商品化するためのMC2治療薬の決定的合意に入ったことを発表しました。 保健カナダの認定を受けた場合、このコラボレーションは、カナダの患者にプラーク乾癬の新しい治療オプションを提供し、Paladinの皮膚科の経験とMC2の革新的な処方を活用します

- 2024年5月、台湾に拠点を置くFormosa Pharmaceuticals(Formosa)、6838。 TWO)は、同社は、clobetasolプロピオン酸オファムサスペンション、0.05%(APP13007)の商品化に関する独占的権利のために、Tabuk医薬品製造会社(「Tabuk」)と独占ライセンス契約を締結したことを発表しました。

- 2024年3月、Formosa Pharmaceuticalsは、米国FDAがAPP13007を承認したと発表しました。 この承認は、眼の手術を受けている患者のための術後のケアで重要な進歩を示す

- 2023年8月、米国FDAは、毛損失処理のために販売された複合局所的なfinasterideプロダクトに関する公的な警告を発しました。 エージェンシーは、FDAが承認したトピック処方が存在しないことを強調し、これらの承認されていない製品に関連する32の有害事象報告を2019と2024の間に文書化しました

- 2021年2月には、グローバルバイオ医薬品会社であるAlmirallが、MC2セラピューティクス社とライセンス、コラボレーション、商品化契約を締結し、Wynzora Cream(カルプチオトリエンとβメタゾンジプロピオン酸塩)を商品化するために、Almirallの排他的なヨーロッパの権利を付与する。 本契約に基づき、MC2セラピューティクスは製造・供給に責任を負いますが、Almirallはヨーロッパにおける商品化に注力しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。