北アメリカのビスコースの市場規模、株式、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.97 Billion

USD

3.83 Billion

2025

2033

USD

1.97 Billion

USD

3.83 Billion

2025

2033

| 2026 –2033 | |

| USD 1.97 Billion | |

| USD 3.83 Billion | |

| % | |

|

北アメリカの粘着剤の市場、源によって(最終的な起源および非最終的な起源)、年齢のグループ(Geriatricおよび大人)、注入(単一の注入、3の注入および5の注入)、分子量(中間の分子量、低い分子量および高い分子量)、エンド ユーザー(病院、整形外科医院、Ambulatoryの心配の中心および他)、配分チャネル(直接入札および小売販売) 業界動向と予測 2033

北アメリカのビスコース市場概観

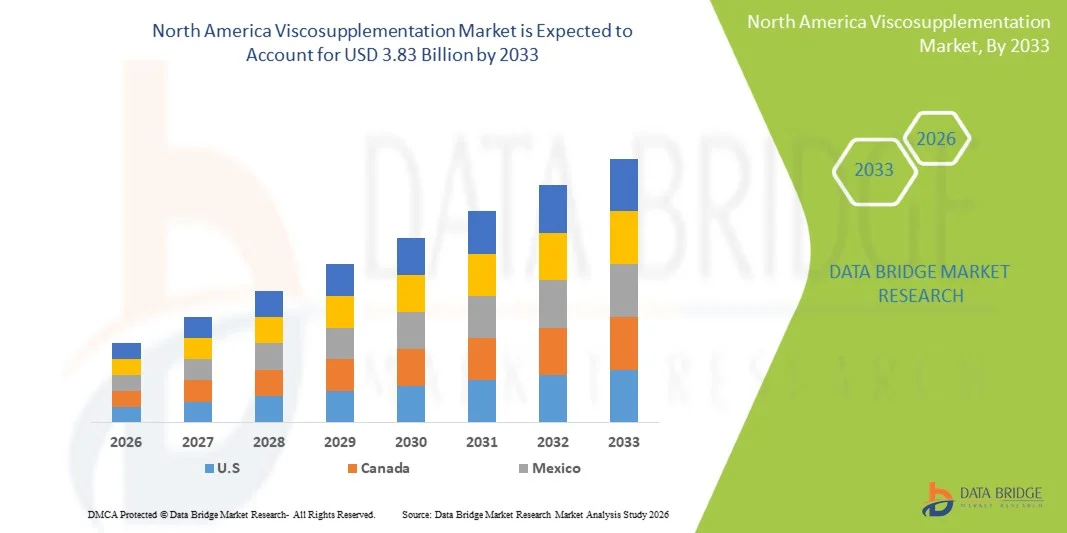

北アメリカのビスコースの市場はで評価されました2025年のUSD 1.97億そして、達するために写し出されます2033年までのUSD 3.83億, 成長2026年から2033年までの8.7%のCAGR. 市場は、骨関節炎の上昇の優先順位によって運転された安定した成長を経験しています, 老化人口の増加, 最小侵襲のための成長の好み, 膝や関節の痛み管理のための非外科的治療オプション.

整形外科クリニックや病院を横断したヒアルロン酸注射の普及に伴い、初期段階の骨関節炎治療の意識を高め、市場拡大を支援しています。 また、処方効力の継続的な進歩、長期にわたる粘度製品、および北米での償還フレームワークの改善は、膝の交換などの外科的介入の代替として粘度療法を選ぶために患者と医療プロバイダーの両方を奨励しています。

主な市場動向と洞察

- 米国は2025年に85.8%の最大の収益シェアを持つ北アメリカの粘度市場を支配し、高オステオ関節炎の優先順位、hyaluronic酸注射の強い採用、および高度の整形外科ケアインフラによって支えられました。

- 非動物起源の区分は改善された安全、純度および一貫した分子構造を提供する生物工学されたhyaluronic酸の公式のための強い好みによって運転される2025年の70.75%の共有の市場を導きました。

- カナダは、北米の粘度補給市場で最も急速に成長している国であることが期待されています, のCAGRを登録します。 5.4% から 2026 へ 2033, 増加する骨関節炎の意識によって燃料を供給, 胃の人口増加, 最小侵襲的な整形外科治療へのアクセスを拡大

- 動物起源は急速に成長している源タイプで、5.4%のCAGRを登録し、サージを比較的安価に反映し、価格に敏感なヘルスケア設定で継続使用することを計画しました。

- Geriatricセグメントは、2025年に65.70%の収益分配率で年齢グループカテゴリを支配し、北米の高齢者人口における骨関節炎の高優先順位を率いています。

- 市場で40.45%を占める3インジェクションは、バランスの取れた効能、費用効果が大きい、そして多重性骨関節炎患者に適度な治療における臨床的成果をバランスのとれた効果のために、整形外科の専門家と医師によって好まれた。

- 低分子量セグメントは、最も急速に成長する分子量カテゴリであり、CATGの6.0%は、外来および中層のヘルスケア設定における低コストおよびより広いアクセシビリティによって駆動されます。

市場規模と予測

- グローバル市場価値(2025):USD 1.97億

- 予想される市場価値 (2033):USD 3.83億

- 予測CAGR (2026~2033): 8.7%

- 2025年:米国

- 最速成長国:カナダ

レポートスコープと北アメリカのビスコースの市場区分

|

アトリビュート |

北アメリカの粘度補給のキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ |

|

主要市場プレイヤー |

・サノフィ(フランス) ・Fidia Farmaceutici S.p.A.(インド)(イタリア) ・株式会社アニカセラピューティクス. (米国) ・清華科学株式会社(日本) ・株式会社LGケム. (韓国) ·山東Haohai生物的技術Co.、株式会社(中国) ・明治清華ファーマ株式会社(日本) ・第一三協株式会社(日本) ・中外製薬株式会社(日本) ・協和キリン株式会社(日本) ・Teva Pharmaceutical Industries Ltd.(イスラエル) ・ジマーバイオメット(米国) ・ジョンソン&ジョンソンサービス株式会社(米国) ・Bioventus Inc.(米国) ・ハイルテック株式会社(イギリス) ・コンチュラインターナショナルA/S(デンマーク) ・スミス&ネフェ(イギリス) ・ロッタフアーム・マドゥス S.p.A.(イタリア) ・アルテレックス株式会社(米国) ・Bausch Health(カナダ) |

|

マーケットチャンス |

· 初期段階の骨関節炎の患者のhyaluronic酸の注入の上昇の採用 ・私立整形鎖および専門医の拡大 ・シングルインジェクションと高分子量処方の臨床好みを増加 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

北アメリカのビスコースの市場動向

トレンド:非外科的Osteoarthritis管理ソリューションのライジング環境

老化の人口を越える膝骨関節炎の増加の負担は、手術介入の最小限の侵襲的な代替として粘度のための強い需要を運転しています。 患者および医師は、リスク、長い回復期間、および膝の交換手術に関連する高コストなしで症状緩和と機能改善のバランスを提供するため、ヒアルロン酸注射をますます好ましいです。 このシフトは、初期段階の骨髄膜炎管理の意識を高めることで強化され、適切なタイミングでの介入が疾患の進行を著しく遅らせることができます。 同時に、処方安定性と粘度保持の改善は、緩和の持続期間を延長し、これらの治療法は定期的な整形外科ケアでより魅力的になります。

たとえば、繰り返しサイクルHA注射療法は、整形外科クリニックの慢性膝関節炎患者のための長期治療計画にますます統合されます。

北アメリカのビスコースの市場ダイナミクス

主要な市場ドライバー: 上昇のGtriceriaの人口およびOsteoarthritisの前valence

北アメリカを渡る高齢者人口の着実な増加は粘度補給市場の最も強い構造の運転者の1つです。 老化は軟骨の再生に直接リンクされ、同期流体の品質を低下させ、関節の痛みを増加させ、そのすべてが骨軟性関節炎の発生率を大幅に上昇させます。 この人口統計シフトは、外科的介入なしで生活の可動性と品質を向上させることができる注射可能な治療のための持続的な要求を作成しています。 また、特定の人口グループにおける肥満率および物理的に要求するライフスタイルは、関節障害の早期発症に寄与し、さらに患者基盤を広げています。 ヘルスケアプロバイダーは、従来の鎮痛剤や理学療法が不十分である場合に特に、治療経路で早期に粘度を推奨しています。

たとえば、米国における整形外科的慣行は、最初のインライン注射療法として55〜75歳の患者の間でヒアルロン酸注射手順のより高い量を報告しています。

主要な拘束/挑戦:高い処置の費用および限られた保険の適用範囲

強い臨床需要にもかかわらず、市場は、高い治療コストと矛盾した払い戻し枠組みの形で注目すべき障壁に直面しています。 Viscosupplementationは、疾患の重症度と患者の応答に応じて複数の注射サイクルを必要とします。これは累積治療費を増加させます。 保険補償ポリシーは、プロバイダ間で著しく変化し、しばしば特定の骨関節炎段階に制限され、早期介入機会を制限します。 これは、長期的または繰り返しの治療を必要とする高齢者の患者のために、特に手頃な価格の課題を作成します。 また、外ポケットの費用は、治療サイクルを完全に分解し、全体的な臨床効果を削減することができます。

たとえば、米国医療計画では、NSAIDやフィジオセラピーなどの保守的な治療が失敗した後にカバレッジが承認され、注射へのアクセスを遅らせる。

主要な市場機会:処方と拡張リリース療法の進歩

粘度増量製剤の継続的な革新は、治療の効率、患者のコンプライアンス、および臨床的結果を改善することによって、新たな成長機会を開きます。 メーカーは、高分子量ヒアルロン酸、架橋ゲル、および数少ない臨床訪問で長期にわたる痛みの軽減を提供する単一注射製剤に焦点を当てています。 これらの進歩は、外来の整形外科的設定で特に重要であり、便宜上負担を軽減することが重要な決定要因です。 並行して、血小板が豊富なプラズマ(PRP)と再生医療を組み合わせた療法の研究は、従来の症状管理を超えた治療の潜在的な範囲を拡大しています。

例えば、次世代の拡張リリースHA製剤は、米国整形外科クリニックで採用され、持続的な関節潤滑効果を維持しながら注射頻度を削減しています。

北アメリカのビスコースの補足の市場規模

北アメリカの粘度市場は源、年齢のグループ、注入のタイプ、分子量、エンド ユーザーおよび配分チャネルに基づいて区分されます。

- ソース

ソースに基づいて、北アメリカの粘度補給市場は動物起源および非動物起源に分けられます。 非動物起源の区分は改善された安全、純度および一貫した分子構造を提供する生物工学されたhyaluronic酸の公式のための強い好みによって運転される2025年の70.75%の共有の市場を支配しました。 これらの製品は、免疫反応のリスクを低減し、米国とカナダの規制的アライメントを改善することによって、臨床的慣行で広く受け入れられています。 整形外科クリニックや病院の採用が増加し、発酵ベースのHA生産の需要を強化しています。 医師は、予測可能な臨床結果とより高い患者の許容のために非動物由来製品を好む。 細菌発酵技術の継続的な革新は、スケーラビリティとコスト効率を高めています。 ビーガン対応医療製品に対する倫理的な懸念と需要の拡大は、さらに強化された優位性です。

アニマル・オリジン・セグメントは、2026年から2033年までの5.4%のCAGRで急速に成長し、価格に敏感なヘルスケア設定での使用を続けたものです。 免疫力の問題にもかかわらず、精製および加工技術の改善は、安全性と臨床的受け入れを強化しています。 一部の臨床医は、特定の患者グループにおける長期にわたる臨床歴史と有効性のために動物由来HAを好む。 コスト感度の高い外来クリニックの需要拡大は、さらなる採用をサポートしています。 また、複数のドッキングフォーマットの可用性により、治療の柔軟性が向上します。 小規模な医療施設での浸透拡大は、段階的な市場拡大を加速しています。

- 年齢別グループ

年齢層に基づいて、市場は厳格かつ大人に区分されます。 Geriatricセグメントは、2025年に65.70%のシェアで市場を支配し、北米の高齢者人口における骨軟性関節炎の高優先順位による。 年齢関連の軟骨の再生は60歳以上の患者の粘度増殖療法の必要性を著しく高めます。 このグループは、注射可能な治療を必要とする膝骨関節炎症例の最大のシェアを表しています。 ヘルスケアサービスや保険のカバレッジへのアクセスが向上し、より高い治療率をサポートします。 医師は、膝の交換に非外科的代替として粘度を頻繁に推奨します。 生活の期待を増加させ、患者プールを拡大し、優位性を強化し続けます。

大人セグメントは、肥満、スポーツ傷害、および座格的なライフスタイルにリンクされた初期オンセット骨関節炎の発生率を高めることによって、2026年から2033年までの6.8%のCAGRで拡大する最速成長、です。 高機能なレクリエーション活動への参加の増加は、若い人口の共同再生に貢献しています。 早期診断と関節の健康の意識の向上は、積極的な治療の採用を奨励しています。 医師は、進行を遅らせるために、早期病期における粘度増量を強く推奨しています。 外来の整形外科ケアへのアクセス拡大は、就労年齢の成人の負担を軽減します。 最小限の侵襲的、迅速な回復のための成長の要求は、セグメントの成長を加速しています。

- 注入によって

注入のタイプに基づいて、市場は単一の注入、3つの注入および5つの注入に分けられます。 3 注入の区分は 2025 年に 40.45% のシェアと市場を、それが北アメリカを渡る臨床練習の最も広く規定されたレジメン残るので支配します。 それは適度に骨関節炎の場合に適度に効力、費用および処置の持続期間間の最適バランスを提供します。 医師は、強力な臨床検証と予測可能な結果のために、このプロトコルを好む。 複数のケースでの保険返金フレームワークは、マルチデュースサイクルを引き続き支持しています。 病院や整形外科クリニックでは、治療ガイドラインの確立により広く使われています。 強い臨床熟知と長期使用履歴は、その優位性を強化します。

シングルインジェクションセグメントは、利便性とクリニック訪問の需要の増加によって駆動され、2026年から2033年まで6.0%のCAGRを登録し、最速成長です。 これらの製剤は、特に高齢者やモビリティ制限された人口の間で、患者のコンプライアンスを大幅に向上させます。 高分子量HAの進歩は複数の注入療法に比較できる臨床効力を改善しました。 病院や外来センターは、作業効率の単一線量療法を採用しています。 処置の時間を減らし、回復道は主採用の運転者です。 強力な医師の受入は市場浸透を加速しています。

- 分子量による

分子量に基づいて、市場は中分子量、低分子量、高分子量に分けられます。 高分子量セグメントは、優れた粘度特性と痛みの軽減の長期のために、2025年に45.50%のシェアで市場を支配しました。 これらの製剤は、関節潤滑を強化し、骨粗い膝の衝撃吸収を改善しました。 医師は、持続的な症状制御を必要とする厳しい症例に対して適度にそれらを好む。 臨床証拠はより低い分子量の代わりと比較してよりよい機能結果を支える。 特製整形の設定での使用を増加させることで優勢な優位性を高めます。 長期にわたる治療オプションの需要は、リーダーシップをサポートし続けています。

低分子量セグメントは、2026年から2033年までの6.0%のCAGRで急速に成長し、外来および中層のヘルスケア設定で低コストかつ広いアクセシビリティによって駆動されます。 これらの製剤は、長期の効能が少ない初期段階の骨関節炎症例でますます好まれています。 配合技術の向上は、安全プロファイルを強化し、注射関連の不快感を軽減します。 コスト感度の高いクリニックでの使用を拡大し、ケア設定を発展させることにより、採用を加速する。 医師は、低分子量HAを若くて軽度の対症患者に推奨します。 手頃な価格の粘度オプションのための成長の需要は、迅速なセグメントの成長を駆動する重要な要因です。

- エンドユーザーによる

エンドユーザーに基づいて、市場は病院、整形外科クリニック、アンブレータケアセンター、その他に分けられます。 整形外科クリニックのセグメントは、2025年に45.50%のシェアで市場を支配しました。これらの施設は、骨関節炎管理のための第一次治療センターとして機能します。 彼らは関節障害と最小限の侵襲的な注射手順を専門としています。 高い忍耐強い容積および繰り返し処置周期は安定した要求を支えます。 これらのクリニックの医師は、しばしば最初のライン注射療法として粘度をお勧めします。 専用の筋骨格ケアインフラにより、手続き効率が向上します。 専門整形ネットワークの拡充により、ドミナンスを強化。

Ambulatory Care Centers は、2026 年から 2033 年までに 66% の CAGR を登録し、外来患者ベースのヘルスケアデリバリーへのシフトによって駆動されます。 病院と比較して費用対効果が大きい、便利およびより速い処置の選択を提供します。 同一日の手続きに対する希望の増加は採用の促進です。 先進的な安全・効率性が向上し、増大をサポートします。 北米のヘルスケアの分散化は、さらなる成長を加速しています。 待機時間を短縮し、コストを削減するための患者の好みは、キードライバーです。

- 流通チャネル

分配チャネルに基づいて、市場は直接入札および小売販売に分けられます。 直接入札セグメントは、病院、整形外科クリニック、医療システムによるバルク調達のために、2025年に60.65%のシェアで市場を支配しました。 このチャネルは、コスト効率、安定した供給、および長期調達契約を保証します。 政府が支援する医療システムと大きな病院ネットワークは、入札ベースの調達に大きく依存しています。 メーカーは、予測可能な需要と価格設定の安定性のために、このチャネルを好む. 高い手順の量による機関の購入は支配します。 強い製造者–バイヤーの関係は更に優勢を補強します。

小売販売セグメントは、最も急速に成長しています, のCAGRを登録します。 6.8% から 2026 へ 2033, 増加する外来処方と専門薬局流通ネットワークの拡大によって駆動. 小売医療チャネルを通じた患者様のアクセス拡大を支援しています。 デジタルヘルスケアの統合と電子処方システムは、アクセシビリティを改善しています。 患者は病院の環境の外の便利なアクセスを好む。 薬局主導の慢性ケア管理の拡大は、さらなる加速採用です。 注射軟骨関節炎の治療に対する意識の高まりは、需要を強化しています。

北アメリカのビスコースの市場地域分析

米国は2025年に85.8%の最大の収益シェアを持つ北アメリカの粘度市場を支配し、高オステオ関節炎の優先順位、hyaluronic酸注射の強い採用、および高度の整形外科ケアインフラによって支えられました。 特に非外科的疼痛管理オプションを求める患者のための標準的な骨関節炎の治療経路に粘度が広く統合される成熟した臨床生態系からの国の利点。 専門整形外科クリニック、断熱外科センター、および病院ベースのスポーツ医療部門の強力な可用性により、都市および郊外の地域で広い患者のアクセスを保証します。 年齢関連の軟骨の退廃が治療量の大きいシェアを運転し続けているので、市場は老化の人口からの需要の増加によって更に増強されます。 また、肥満やスポーツ関連の関節傷害の上昇症例は、注射可能な関節療法を必要とする若年患者基地を拡大しています

米国ビスコースの市場動向

米国粘度増量市場は、膝骨関節炎の上昇の蔓延による強力な成長を目撃しています。, 胃の人口の増加, ヒアルロン酸注射療法の高い採用. 先進の整形外科医療システムは、外来クリニックや血管外科センターの広範な可用性とともに、最小限の侵襲的な治療オプションにわたって需要を駆動しています。 また、非外科的疼痛管理のための強力な医師の好みと早期骨関節炎介入の意識の増加は、市場採用を加速しています。 単一注入および高分子量の公式の連続的な革新は更に処置の効率および忍耐強い結果を高めます。

カナダ Viscosupplementation 市場 Insight

カナダの粘度市場は、骨関節炎の意識を高め、高齢者の人口を増加させ、整形外科ケアサービスへのアクセスを拡大することにより、安定した成長を経験しています。 外科的介入を減らし、老化の患者の可動性を改善することに重点を置くことは臨床設定を渡るhyaluronic酸の注入の採用を運転しています。 また、医療インフラの改善や、外来治療オプションの可用性の向上にもメリットがあります。 また、最小限の侵襲療法および償還のカバレッジの段階的な拡大のための優先順位を上げることは市場浸透を支持しています。

メキシコ Viscosupplementation 市場 洞察

メキシコの粘度市場は、骨関節炎の症例の増加、ヘルスケアアクセスの改善、注射可能な関節療法の上昇意識のために着実に成長しています。 都市型医療インフラの拡充と整形外科クリニックの普及は、粘度治療の採用が広く支持されています。 市場は、費用対効果の高い疼痛管理ソリューションの需要の増加から恩恵を受けています。 また、医療費の段階的な改善と、非外科的治療に対する患者の傾きの上昇は、全国の市場成長に貢献しています。

北アメリカのビスコースの市場シェア

北アメリカの粘着産業は主に下記のものを含む確立された会社によって、導きます:

- サンオフィ(フランス)

- Fidia Farmaceutici S.p.A. (イタリア)

- 株式会社アニカセラピューティクス(米国)

- 清化工株式会社(日本)

- LG Chem、株式会社(韓国)

- 山東 Haohai の生物的技術 Co.、株式会社(中国)

- 明治清華ファーマ株式会社(日本)

- 第一三協株式会社(日本)

- 中外製薬株式会社(日本)

- 協和キリン株式会社(日本)

- Teva Pharmaceutical Industries Ltd.(イスラエル)

- Zimmer Biomet(アメリカ)

- ジョンソン&ジョンソンサービス株式会社(米国)

- バイオベンタス株式会社(米国)

- ハイアールテック株式会社(米国)

- Contura International A/S (デンマーク)

- スミス&ネフエ(イギリス)

- Rottapharm Madaus S.p.A. (イタリア)

- アーテックス株式会社(米国)

- バウスチ健康(カナダ)

北米ビスコスプレメンテーション市場の最新動向

- 2025年2月、Evolus Inc.は、EvolysseTM FormとEvolysseTM Smooth注射可能なヒアルロン酸ゲルの米国FDA承認の米国FDA承認を発表し、先進のHAベースの製品の新しいポートフォリオを通じて、米国ヒアルロン酸注射市場への参入をマークしました。 この承認は、審美的および共同関連の注射可能な技術を渡る適用を含むより広いhyaluronic酸の注入の区分の会社の存在を拡大しました。 耐久性と性能を向上させるために設計された次世代技術を導入することにより、HAベースの配合におけるイノベーションを強化する見込み

- 2023年12月、大手オルトバイオロジスティックス株式会社(Bioventus Inc.)は、米国における膝骨関節炎に対する単注入ヒアルロン酸粘度治療のカバレッジを拡大するAetna Medicare Advantage社と全国的に合意しました。 メディケア・アドバンテージ・プログラムのセキュリティ強化や保険の拡充により、患者さんのアクセスが大幅に向上しました。 DUROLANEの整形外科クリニックや、患者の財政的な障壁を削減し、医師の処方プロセスを簡素化することにより、治療センターの採用を強化

- 2023年4月、Anika Therapeuticsは、米国におけるOrsectsc®およびMonovisc®粘度製品の規制遵守と製造の継続更新を維持し、ヒアルロン酸注射療法の中断のない可用性を保証します。 これらの製品は、整形外科クリニックおよび病院における膝骨関節炎管理のための広く使用されている高分子量粘度オプションです。 更新はFDAの規制規格にプロダクト品質保証、サプライ チェーンの安定性および付着力を強化しました

- 2022年5月、Bioventus Inc.(Bioventus Inc.)は、米国におけるDUROLANE®およびGELSYN-3の粘度製品に関する保険の拡大、Cigna社と全国の商用契約を発表しました。 この合意は、商業保険計画に基づく単一注射および多注入のhyaluronic酸療法の両方に患者のアクセスを広げました。 整形外科クリニックや外来の介護施設で、手ごろな使いやすさが向上しました。

- 2021年2月、整形外科医(AAOS)のアメリカンアカデミーは、膝骨関節炎の臨床実践ガイドラインを更新し、ほとんどの患者のためのヒアルロン酸注射のルーチンの使用を推薦しました。 このアップデートは、ウイルス増量を増加させることにより、北米での臨床的意思決定に影響を及ぼし、より選択的かつ患者固有の整形外科的実践を使用します。 全く使用を除去しなかったが、病院やクリニックの行動を処方する衝撃を受け、特に軽度から適度な症例

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF NORTH AMERICA VISCOSUPPLEMENTATION MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 MULTIVARIATE MODELLING

2.7 MARKET APPLICATION COVERAGE GRID

2.8 SOURCE LIFELINE CURVE

2.9 DBMR MARKET POSITION GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHT

4.1 PESTEL

4.2 PORTER'S FIVE FORCES MODEL

5 EPIDEMIOLOGY

6 INDUSTRIAL INSIGHTS

7 PIPELINE ANALYSIS FOR NORTH AMERICA VISCOSUPPLEMENTATION MARKET

8 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: REGULATIONS

9 MARKET OVERVIEW

9.1 DRIVERS

9.1.1 RISING GERIATRIC POPULATION

9.1.2 INCREASING RISK OF OSTEOPOROSIS AND OSTEOARTHRITIS

9.1.3 TECHNOLOGICAL ADVANCEMENT IN VISCOSUPPLEMENTATION

9.1.4 LOW PRODUCTION COST OF VISCOSUPPLEMENTATION PRODUCTS

9.2 RESTRAINTS

9.2.1 LACK OF TECHNICAL EXPERTISE

9.2.2 PRODUCT RECALL PROCEDURES

9.2.3 LIMITED APPLICATIONS OF VISCOSUPPLEMENTATION

9.3 OPPORTUNITIES

9.3.1 SAFETY AND EFFECTIVENESS OF INTRA-ARTICULAR HYALURONIC ACID (IAHA)

9.3.2 RISING HEALTHCARE INFRASTRUCTURE

9.3.3 INCREASE IN DEMAND FOR MINIMALLY INVASIVE PROCEDURES

9.3.4 INCREASING NUMBER OF JOINT REPLACEMENTS AND SPORTS ACCIDENT

9.4 CHALLENGES

9.4.1 STRINGENT GOVERNMENT POLICIES FOR THE USE OF VISCOSUPPLEMENTATION

9.4.2 SIDE-EFFECTS OF VISCOSUPPLEMENTATION

10 NORTH AMERICA VISCOSUPPLEMENTATION MARKET, BY SOURCE

10.1 OVERVIEW

10.2 NON-ANIMAL ORIGIN

10.2.1 ORTHOVISC

10.2.2 EUFLEXXA

10.2.3 MONOVISC

10.2.4 DUROLANE

10.2.5 GEL-ONE

10.2.6 SUPARTZ

10.2.7 GELSYN-3

10.2.8 CINGAL

10.2.9 SULPLASYN

10.2.10 VISCOSEAL

10.2.11 OSTEONIL

10.2.12 OTHERS

10.3 ANIMAL ORIGIN

10.3.1 HYLAN G-F 20

10.3.2 SYNVIC ONE

10.3.3 SYNVIC

10.3.4 OTHERS

10.3.5 HYALURONANS

10.3.6 HYALGAN

10.3.7 OTHERS

11 NORTH AMERICA VISCOSUPPLEMENTATION MARKET, BY MOLECULAR WEIGHT

11.1 OVERVIEW

11.2 INTERMEDIATE MOLECULAR WEIGHT

11.2.1 ORTHOVISC

11.2.2 EUFLEXXA

11.2.3 MONOVISC

11.2.4 DUROLANE

11.2.5 VISCOSEAL

11.2.6 OSTEONIL

11.2.7 OTHERS

11.3 LOW MOLECULAR WEIGHT

11.3.1 HYLAGAN

11.3.2 SUPARTZ

11.3.3 GELSYN-3

11.3.4 CINGAL

11.3.5 SULPLASYN

11.3.6 OTHERS

11.4 HIGH MOLECULAR WEIGHT

11.4.1 SYNVIC ONE

11.4.2 SYNVIC

11.4.3 OTHERS

12 NORTH AMERICA VISCOSUPPLEMENTATION MARKET, BY INJECTION

12.1 OVERVIEW

12.2 SINGLE INJECTION

12.3 THREE INJECTION

12.4 FIVE INJECTION

13 北米の粘性サプリメント市場(年齢別)

13.1 概要

13.2 成人

13.3 老年病

14 北米の粘性サプリメント市場(エンドユーザー別)

14.1 概要

14.2 病院

14.3 整形外科クリニック

14.4 外来診療センター

14.5 その他

15 北米の粘性サプリメント市場(流通チャネル別)

15.1 概要

15.2 小売販売

15.3 直接入札

16 北米の粘性サプリメント市場(地域別)

16.1 北米

16.1.1 米国

16.1.2 カナダ

16.1.3 メキシコ

16.1.4 パナマ

16.1.5 ジャマイカ

16.1.6 ドミニカ共和国

17 北米の粘性サプリメント市場:企業の状況

17.1 企業シェア分析: 北米

18 SWOT分析

19 会社概要

19.1 ジョンソン・エンド・ジョンソン・サービス株式会社

19.1.1 会社概要

19.1.2 収益分析

19.1.3 企業株式分析

19.1.4 製品ポートフォリオ

19.1.5 最近の動向

19.2 ビオベンタス

19.2.1 会社のスナップショット

19.2.2 収益分析

19.2.3 企業株式分析

19.2.4 製品ポートフォリオ

19.2.5 最近の動向

19.3 フェリングBV

19.3.1 会社のスナップショット

19.3.2 企業株式分析

19.3.3 製品ポートフォリオ

19.3.4 最近の開発

19.4 サノフィ・アベンティスUS LLC

19.4.1 会社のスナップショット

19.4.2 収益分析

19.4.3 企業株式分析

19.4.4 製品ポートフォリオ

19.4.5 最近の動向

19.5 ジマーバイオメット

19.5.1 会社のスナップショット

19.5.2 収益分析

19.5.3 企業株式分析

19.5.4 製品ポートフォリオ

19.5.5 最近の動向

19.6 生化学工業株式会社

19.6.1 会社のスナップショット

19.6.2 収益分析

19.6.3 製品ポートフォリオ

19.6.4 最近の動向

19.7 アニカセラピューティクス株式会社

19.7.1 会社のスナップショット

19.7.2 収益分析

19.7.3 製品ポートフォリオ

19.7.4 最近の動向

19.8 フィディア ファルマセウティチ スパ

19.8.1 会社のスナップショット

19.8.2 収益分析

19.8.3 製品ポートフォリオ

19.8.4 最近の開発

19.9 アプティセン

19.9.1 会社のスナップショット

19.9.2 製品ポートフォリオ

19.9.3 最近の開発

19.1 IBSA研究所ビオチミケSA

19.10.1 会社概要

19.10.2 製品ポートフォリオ

19.10.3 最近の開発

19.11 LG化学

19.11.1 会社概要

19.11.2 収益分析

19.11.3 製品ポートフォリオ

19.11.4 最近の動向

19.12 ライフコア(ランデック株式会社の子会社)

19.12.1 会社概要

19.12.2 収益分析

19.12.3 製品ポートフォリオ

19.12.4 最近の動向

19.13 ORTHOGENRX, INC.(AVNSの子会社)

19.13.1 会社概要

19.13.2 収益分析

19.13.3 製品ポートフォリオ

19.13.4 最近の動向

19.14 オルトブランドインターナショナル

19.14.1 会社概要

19.14.2 製品ポートフォリオ

19.14.3 最近の開発

19.15 テバ製薬工業株式会社

19.15.1 会社概要

19.15.2 収益分析

19.15.3 製品ポートフォリオ

19.15.4 最近の動向

19.16 TRBケメディカSA

19.16.1 会社概要

19.16.2 製品ポートフォリオ

19.16.3 最近の動向

19.17 ヴィアトリス株式会社

19.17.1 会社概要

19.17.2 収益分析

19.17.3 製品ポートフォリオ

19.17.4 最近の動向

19.18 ヴィルショウ・バイオテック

19.18.1 会社概要

19.18.2 製品ポートフォリオ

19.18.3 最近の開発

19.19 ズベンタス ヘルスケア株式会社(エムキュア ファーマシューティカルズの子会社)

19.19.1 COMPANY SNAPSHOT

19.19.2 REVENUE ANALYSIS

19.19.3 PRODUCT PORTFOLIO

19.19.4 RECENT DEVELOPMENT

20 QUESTIONNAIRE

21 RELATED REPORTS

表のリスト

表1 北米の粘性サプリメント市場、ソース別、2020年~2029年(百万米ドル)

表2 北米の非動物性粘性補充市場、地域別、2020年~2029年(百万米ドル)

表3 北米の非動物由来粘性サプリメント市場、ブランド別、2020年~2029年(百万米ドル)

表4 北米の非動物由来粘性サプリメント市場、ブランド別、2020年~2029年(単位)

表5 北米の動物用粘性サプリメント市場、地域別、2020年~2029年(百万米ドル)

表6 北米の粘性補充剤市場における動物由来製品、タイプ別、2020年~2029年(百万米ドル)

表 7 北米におけるハイラン GF 20 の粘性補充市場、ブランド別、2020-2029 年 (百万米ドル)

表8 北米の粘性補充市場におけるHYLAN GF 20、ブランド別、2020年~2029年(単位)

表9 北米の粘性サプリメント市場におけるヒアルロン酸、ブランド別、2020年~2029年(百万米ドル)

表10 北米の粘性サプリメント市場におけるヒアルロン酸、ブランド別、2020年~2029年(単位)

表11 北米の粘性サプリメント市場、分子量別、2020年~2029年(百万米ドル)

表12 北米の粘性補充剤市場における中間分子量、地域別、2020年~2029年(百万米ドル)

表13 北米の粘性補充剤市場における中間分子量、ブランド別、2020年~2029年(百万米ドル)

表14 北米の低分子量粘性補充剤市場、地域別、2020年~2029年(百万米ドル)

表15 北米の低分子量粘性サプリメント市場、ブランド別、2020年~2029年(百万米ドル)

表16 北米の高分子量粘性補充剤市場、地域別、2020年~2029年(百万米ドル)

表17 北米の高分子量粘性サプリメント市場、ブランド別、2020年~2029年(百万米ドル)

表18 北米の粘性補充市場、注射剤別、2020年~2029年(百万米ドル)

表19 北米の粘性補充療法における単回注射市場、地域別、2020年~2029年(百万米ドル)

表20 北米における粘性補充療法の3回注射市場、地域別、2020年~2029年(百万米ドル)

表21 北米の粘性補充療法における5つの注射剤市場、地域別、2020年~2029年(百万米ドル)

表22 北米の粘性サプリメント市場、年齢グループ別、2020年~2029年(百万米ドル)

表23 北米成人向け粘性サプリメント市場、地域別、2020年~2029年(百万米ドル)

表24 北米の高齢者用粘性補充療法市場、地域別、2020年~2029年(百万米ドル)

表25 北米粘性サプリメント市場、エンドユーザー別、2020年~2029年(百万米ドル)

表26 北米の粘性補充療法市場における病院数、地域別、2020年~2029年(百万米ドル)

表27 北米整形外科クリニックの粘性補充療法市場、地域別、2020年~2029年(百万米ドル)

表28 北米の外来ケアセンターの粘性補充市場、地域別、2020年~2029年(百万米ドル)

表29 北米粘性補充療法市場におけるその他の企業、地域別、2020年~2029年(百万米ドル)

表30 北米の粘性サプリメント市場、流通チャネル別、2020年~2029年(百万米ドル)

表31 北米粘性サプリメント市場における小売売上高、地域別、2020年~2029年(百万米ドル)

表32 北米粘性補充市場における直接入札、地域別、2020年~2029年(百万米ドル)

表33 北米の粘性サプリメント市場、国別、2020年~2029年(百万米ドル)

表34 北米粘性サプリメント市場、ソース別、2020年~2029年(百万米ドル)

表35 北米の非動物由来粘性サプリメント市場、ブランド別、2020年~2029年(百万米ドル)

表36 北米の非動物由来粘性サプリメント市場、ブランド別、2020年~2029年(単位)

表37 北米の粘性サプリメント市場における動物由来製品、タイプ別、2020年~2029年(百万米ドル)

表 38 北米におけるハイラン GF 20 の粘性補充市場、ブランド別、2020-2029 年 (百万米ドル)

表39 北米におけるハイランGF20の粘性補充市場、ブランド別、2020年~2029年(単位)

表40 北米の粘性サプリメント市場におけるヒアルロン酸、ブランド別、2020年~2029年(百万米ドル)

表41 北米の粘性サプリメント市場におけるヒアルロン酸、ブランド別、2020年~2029年(単位)

表42 北米の粘性サプリメント市場、分子量別、2020年~2029年(百万米ドル)

表43 北米の粘性補充剤市場における中分子量物質、ブランド別、2020年~2029年(百万米ドル)

表44 北米の低分子量粘性サプリメント市場、ブランド別、2020年~2029年(百万米ドル)

表45 北米の高分子量粘性サプリメント市場、ブランド別、2020年~2029年(百万米ドル)

表46 北米の粘性補充市場、注射剤別、2020年~2029年(百万米ドル)

表47 北米の粘性サプリメント市場、年齢グループ別、2020年~2029年(百万米ドル)

表48 北米の粘性サプリメント市場、エンドユーザー別、2020年~2029年(百万米ドル)

表49 北米の粘性サプリメント市場、流通チャネル別、2020年~2029年(百万米ドル)

表50 米国粘性サプリメント市場、ソース別、2020年~2029年(百万米ドル)

表51 米国の非動物由来粘性サプリメント市場、ブランド別、2020年~2029年(百万米ドル)

表52 米国非動物由来粘性サプリメント市場、ブランド別、2020年~2029年(単位)

表 53 米国の非動物由来粘性サプリメント市場、ブランド別、2020-2029 年 (ASP、USD)

表54 米国の粘性サプリメント市場における動物由来製品、タイプ別、2020年~2029年(百万米ドル)

表55 米国ハイランGF20の粘性補充市場、ブランド別、2020年~2029年(百万米ドル)

表56 米国HYLAN GF 20の粘性補充市場、ブランド別、2020-2029年(単位)

表 57 米国 HYLAN GF 20 の粘性補充市場におけるブランド別、2020-2029 年 (ASP、USD)

表58 米国の粘性サプリメント市場、分子量別、2020年~2029年(百万米ドル)

表59 米国粘性補充剤市場における中分子量物質、ブランド別、2020年~2029年(百万米ドル)

表60 米国低分子量粘性サプリメント市場、ブランド別、2020年~2029年(百万米ドル)

表61 米国高分子量粘性サプリメント市場、ブランド別、2020年~2029年(百万米ドル)

表62 米国の粘性補充市場、注射剤別、2020年~2029年(百万米ドル)

表63 米国の粘性サプリメント市場、年齢グループ別、2020年~2029年(百万米ドル)

表64 米国粘性サプリメント市場、エンドユーザー別、2020年~2029年(百万米ドル)

表65 米国粘性サプリメント市場、流通チャネル別、2020年~2029年(百万米ドル)

表66 カナダの粘性サプリメント市場、ソース別、2020年~2029年(百万米ドル)

表67 カナダの非動物由来粘性サプリメント市場、ブランド別、2020年~2029年(百万米ドル)

表68 カナダの非動物由来粘性サプリメント市場、ブランド別、2020-2029年(単位)

表 69 カナダの非動物由来粘性サプリメント市場、ブランド別、2020-2029 年 (ASP、USD)

表70 カナダの粘性サプリメント市場における動物由来製品、タイプ別、2020年~2029年(百万米ドル)

表 71 カナダ HYLAN GF 20 粘性サプリメント市場、ブランド別、2020-2029 年 (百万米ドル)

表 72 カナダ HYLAN GF 20 粘性補充市場、ブランド別、2020-2029 年 (単位)

表 73 カナダ HYLAN GF 20 粘性サプリメント市場、ブランド別、2020-2029 年 (ASP、USD)

表74 カナダの粘性サプリメント市場、分子量別、2020年~2029年(百万米ドル)

表 75 カナダの粘性補充剤市場における中間分子量、ブランド別、2020-2029 年 (百万米ドル)

表 76 カナダの低分子量粘性サプリメント市場、ブランド別、2020-2029年 (百万米ドル)

表 77 カナダの高分子量粘性サプリメント市場、ブランド別、2020-2029 年 (百万米ドル)

表 78 カナダの粘性補充市場、注射剤別、2020-2029年(百万米ドル)

表 79 カナダの粘性サプリメント市場、年齢グループ別、2020-2029年 (百万米ドル)

表80 カナダの粘性サプリメント市場、エンドユーザー別、2020年~2029年(百万米ドル)

表81 カナダの粘性サプリメント市場、流通チャネル別、2020年~2029年(百万米ドル)

表82 メキシコの粘性サプリメント市場、ソース別、2020年~2029年(百万米ドル)

表83 メキシコの非動物由来粘性サプリメント市場、ブランド別、2020年~2029年(百万米ドル)

表84 メキシコの粘性サプリメント市場における非動物由来製品、ブランド別、2020年~2029年(単位)

表 85 メキシコの粘性サプリメント市場における非動物由来製品、ブランド別、2020-2029 年 (ASP、USD)

表86 メキシコの粘性補充市場における動物由来製品、タイプ別、2020年~2029年(百万米ドル)

表 87 メキシコ HYLAN GF 20 粘性補充療法市場、ブランド別、2020-2029 年 (百万米ドル)

表88 メキシコ HYLAN GF 20 粘性補充市場、ブランド別、2020-2029年 (単位)

表 89 メキシコ HYLAN GF 20 粘性補充市場、ブランド別、2020-2029 年 (ASP、USD)

表90 メキシコの粘性サプリメント市場におけるヒアルロン酸、ブランド別、2020年~2029年(百万米ドル)

表91 メキシコの粘性サプリメント市場におけるヒアルロン酸、ブランド別、2020年~2029年(単位)

表 92 メキシコの粘性サプリメント市場におけるヒアルロン酸、ブランド別、2020-2029 年 (ASP、USD)

TABLE 93 MEXICO VISCOSUPPLEMENTATION MARKET, BY MOLECULAR WEIGHT, 2020-2029 (USD MILLION)

TABLE 94 MEXICO INTERMEDIATE MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 95 MEXICO LOW MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 96 MEXICO HIGH MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 97 MEXICO VISCOSUPPLEMENTATION MARKET, BY INJECTION, 2020-2029 (USD MILLION)

TABLE 98 MEXICO VISCOSUPPLEMENTATION MARKET, BY AGE GROUP, 2020-2029 (USD MILLION)

TABLE 99 MEXICO VISCOSUPPLEMENTATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 100 MEXICO VISCOSUPPLEMENTATION MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 101 PANAMA VISCOSUPPLEMENTATION MARKET, BY SOURCE, 2020-2029 (USD MILLION)

TABLE 102 PANAMA NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 103 PANAMA NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 104 PANAMA NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP, USD)

TABLE 105 PANAMA ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 106 PANAMA HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 107 PANAMA HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 108 PANAMA HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP, USD)

TABLE 109 PANAMA HYALURONANS IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 110 PANAMA HYALURONANS IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 111 PANAMA HYALURONANS IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP, USD)

TABLE 112 PANAMA VISCOSUPPLEMENTATION MARKET, BY MOLECULAR WEIGHT, 2020-2029 (USD MILLION)

TABLE 113 PANAMA INTERMEDIATE MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 114 PANAMA LOW MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 115 PANAMA HIGH MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 116 PANAMA VISCOSUPPLEMENTATION MARKET, BY INJECTION, 2020-2029 (USD MILLION)

TABLE 117 PANAMA VISCOSUPPLEMENTATION MARKET, BY AGE GROUP, 2020-2029 (USD MILLION)

TABLE 118 PANAMA VISCOSUPPLEMENTATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 119 PANAMA VISCOSUPPLEMENTATION MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 120 JAMAICA VISCOSUPPLEMENTATION MARKET, BY SOURCE, 2020-2029 (USD MILLION)

TABLE 121 JAMAICA NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 122 JAMAICA NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 123 JAMAICA NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP, USD)

TABLE 124 JAMAICA ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

表 125 ジャマイカ HYLAN GF 20 粘性サプリメント市場、ブランド別、2020-2029 年 (百万米ドル)

表 126 ジャマイカ HYLAN GF 20 粘性サプリメント市場、ブランド別、2020-2029 年 (単位)

表 127 ジャマイカ HYLAN GF 20 粘性サプリメント市場、ブランド別、2020-2029 年 (ASP、USD)

表128 ジャマイカの粘性サプリメント市場、分子量別、2020年~2029年(百万米ドル)

表 129 ジャマイカ 粘性補充剤市場における中間分子量、ブランド別、2020-2029 年 (百万米ドル)

表 130 ジャマイカの高分子量粘性サプリメント市場、ブランド別、2020-2029 年 (百万米ドル)

表131 ジャマイカの粘性補充市場、注射剤別、2020年~2029年(百万米ドル)

表 132 ジャマイカの粘性サプリメント市場、年齢グループ別、2020-2029年 (百万米ドル)

表 133 ジャマイカの粘性サプリメント市場、エンドユーザー別、2020-2029 年 (百万米ドル)

表134 ジャマイカの粘性サプリメント市場、流通チャネル別、2020年~2029年(百万米ドル)

表 135 ドミニカ共和国の粘性サプリメント市場、ソース別、2020-2029年 (百万米ドル)

表 136 ドミニカ共和国の非動物由来粘性サプリメント市場、ブランド別、2020-2029年 (百万米ドル)

表 137 ドミニカ共和国の粘性サプリメント市場における非動物由来製品、ブランド別、2020-2029年 (単位)

表 138 ドミニカ共和国の粘性サプリメント市場における非動物由来製品、ブランド別、2020-2029 年 (ASP、USD)

表 139 ドミニカ共和国の粘性補充市場における動物由来製品、タイプ別、2020-2029 年 (百万米ドル)

表 140 ドミニカ共和国 HYLAN GF 20 粘性補充市場におけるブランド別、2020-2029 年 (百万米ドル)

表 141 ドミニカ共和国 HYLAN GF 20 粘性補充市場、ブランド別、2020-2029 年 (単位)

表 142 ドミニカ共和国 HYLAN GF 20 粘性補充市場におけるブランド別、2020-2029 年 (ASP、USD)

表143 ドミニカ共和国の粘性サプリメント市場、分子量別、2020年~2029年(百万米ドル)

表 144 ドミニカ共和国の粘性補充剤市場における中間分子量、ブランド別、2020-2029 年 (百万米ドル)

表 145 ドミニカ共和国の高分子量粘性サプリメント市場、ブランド別、2020-2029年 (百万米ドル)

表 146 ドミニカ共和国の粘性補充市場、注射剤別、2020-2029年(百万米ドル)

表 147 ドミニカ共和国の粘性サプリメント市場、年齢グループ別、2020-2029年 (百万米ドル)

表 148 ドミニカ共和国の粘性サプリメント市場、エンドユーザー別、2020-2029 年 (百万米ドル)

表 149 ドミニカ共和国の粘性サプリメント市場、流通チャネル別、2020-2029 年 (百万米ドル)

図表一覧

図1 北米の粘性補充市場:セグメンテーション

図2 北米の粘性補充市場: データの三角測量

図3 北米の粘性補充市場: DROC分析

図4 北米の粘性補充市場:地域別市場分析と国別市場分析

図5 北米の粘性補充市場:企業調査分析

図6 北米の粘性サプリメント市場:インタビュー人口統計

図7 北米の粘性補充市場:市場アプリケーションカバレッジグリッド

図8 北米粘性補充療法市場: DBMR市場ポジショングリッド

図9 北米の粘性補充市場: ベンダーシェア分析

図10 北米の粘性補充市場:セグメンテーション

図11 北米は北米の粘性補充市場を支配すると予想され、アジア太平洋地域は2022年から2029年の予測期間に最も高いCAGRで成長すると推定されています。

図12 変形性関節症に対する非外科的治療の需要増加とヒアルロン酸ベースの治療法の開発の進歩により、2022年から2029年の予測期間における北米の粘性補充市場が拡大すると予想されます。

図13 2022年と2029年には非動物由来製品が北米の粘性補充市場で最大のシェアを占めると予想される

図14 北米粘性補充市場の推進要因、制約、機会、課題

図15 北米の粘性サプリメント市場:ソース別、2021年

図16 北米の粘性サプリメント市場:ソース別、2022-2029年(百万米ドル)

図17 北米の粘性サプリメント市場:ソース別、CAGR(2022-2029年)

図18 北米の粘性補充市場: 供給元別、ライフライン曲線

図19 北米の粘性サプリメント市場:分子量別、2021年

図20 北米の粘性サプリメント市場:分子量別、2022年~2029年(百万米ドル)

図21 北米の粘性サプリメント市場:分子量別、CAGR(2022-2029年)

図22 北米の粘性サプリメント市場:分子量別、ライフライン曲線

図23 北米の粘性補充市場:注射剤別、2021年

図24 北米の粘性補充市場:注射剤別、2022年~2029年(百万米ドル)

図25 北米の粘性補充市場:注射剤別、CAGR(2022-2029年)

図26 北米の粘性補充市場:注射剤別、ライフライン曲線

図27 北米の粘性サプリメント市場:年齢グループ別、2021年

図28 北米の粘性サプリメント市場:年齢グループ別、2022年~2029年(百万米ドル)

図29 北米の粘性サプリメント市場:年齢グループ別、CAGR(2022-2029年)

図30 北米の粘性サプリメント市場:年齢グループ別、ライフライン曲線

図31 北米の粘性サプリメント市場:エンドユーザー別、2021年

図32 北米の粘性サプリメント市場:エンドユーザー別、2022年~2029年(百万米ドル)

図33 北米の粘性サプリメント市場:エンドユーザー別、CAGR(2022-2029年)

図34 北米の粘性補充市場:エンドユーザー別、ライフライン曲線

図35 北米の粘性サプリメント市場:流通チャネル別、2021年

図36 北米の粘性サプリメント市場:流通チャネル別、2022年~2029年(百万米ドル)

図37 北米の粘性サプリメント市場:流通チャネル別、CAGR(2022-2029年)

FIGURE 38 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 39 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: SNAPSHOT (2021)

FIGURE 40 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY COUNTRY (2021)

FIGURE 41 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY COUNTRY (2022 & 2029)

FIGURE 42 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY COUNTRY (2021 & 2029)

FIGURE 43 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: BY SOURCE (2022-2029)

FIGURE 44 NORTH AMERICA VISCOSUPPLEMENTATION MARKET: COMPANY SHARE 2021 (%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。