北米の減量および肥満管理市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

10.15 Billion

USD

20.97 Billion

2025

2033

USD

10.15 Billion

USD

20.97 Billion

2025

2033

| 2026 –2033 | |

| USD 10.15 Billion | |

| USD 20.97 Billion | |

| % | |

|

北米の減量および肥満管理市場のセグメンテーション:製品タイプ別(栄養補助食品および食事代替品)、製品形態別(ソフトジェル、錠剤、カプセル、粉末、グミ&ゼリー、プレミックス、液体、その他)、性質別(従来型およびクリーンラベル)、カテゴリー別(処方薬および市販薬(OTC))、エンドユーザー層別(18歳未満、18~35歳、35~50歳、50歳以上)、流通チャネル別(店舗販売および非店舗販売) - 業界動向と2033年までの予測

北米における減量および肥満管理市場規模

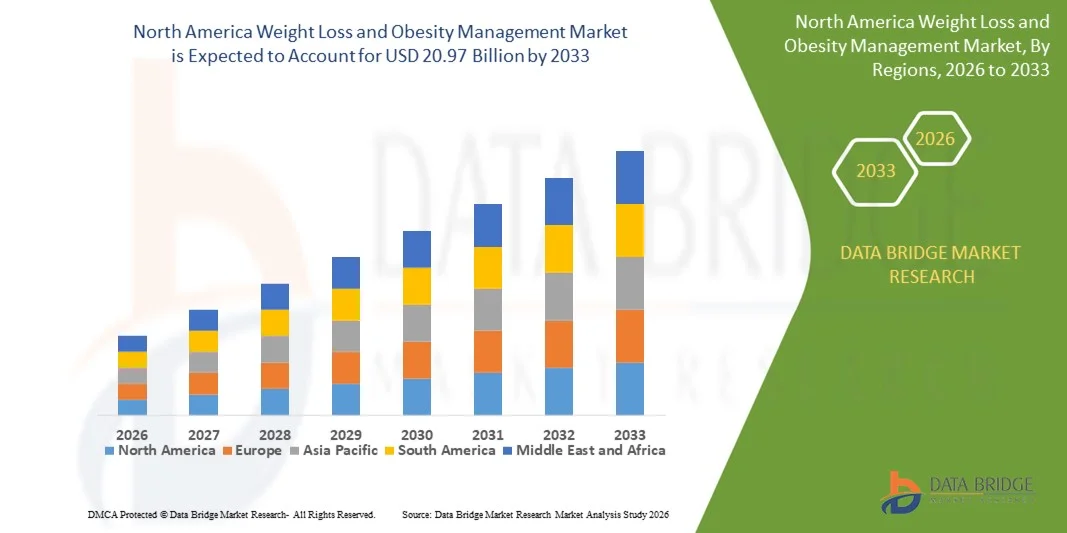

- 北米の減量および肥満管理市場規模は、2025年には101億5,000万米ドルと評価され、予測期間中の年平均成長率(CAGR)9.5%で、2033年までに209億7,000万米ドル に達すると予測されている。

- 市場の成長は、肥満の蔓延、健康とフィットネスに対する消費者の関心の高まり、そして米国とカナダ全土における肥満手術、ダイエットプログラム、オンライン体重管理サービスなどの臨床的および非臨床的な減量ソリューションの普及拡大によって大きく促進されている。

- さらに、肥満管理療法の進歩、拡大するデジタルヘルスプラットフォーム、そして統合的かつ個別化された減量ソリューションへの需要の急増により、減量と肥満管理のアプローチは予防医療の不可欠な要素として位置づけられています。これらの要因が重なり合うことで、専門的な減量プログラムやテクノロジーの普及が加速し、業界の成長を大きく後押ししています。

北米における減量および肥満管理市場の分析

- 減量や肥満管理のためのソリューション(栄養補助食品、食事代替品、その他の製品タイプを含む)は、個別化されたケアをサポートし、進捗状況をモニタリングし、より広範な健康管理エコシステムに統合できることから、住宅環境と商業環境の両方において、予防医療と健康戦略の重要な要素になりつつあります。

- 減量および肥満管理ソリューションへの需要の高まりは、主に肥満の蔓延、健康意識の高まり、そして便利で効果的かつ科学的に裏付けられた食事療法やサプリメントへの消費者の嗜好の高まりによって促進されている。

- 米国は、2025年に北米市場で最大の収益シェア73.7%を占め、市場を牽引しました。これは、高い医療費支出、肥満関連の健康リスクに対する広範な認識、そして特に18~50歳の成人における栄養補助食品や食事代替食品の普及率の高さが要因です。クリーンラベル製品、改良された処方、ソフトジェル、粉末、プレミックスなどの便利な製品形態におけるイノベーションが、市場の成長をさらに加速させています。

- カナダは、予防医療に対する消費者の関心の高まり、市販薬および処方薬に対する需要の増加、店舗ベースおよび非店舗ベースの流通チャネルの拡大に支えられ、減量および肥満管理市場において最も急速に成長する国になると予想されている。

- 栄養補助食品セグメントは、利便性、有効性、多様な人口統計グループや流通チャネルにおける高い普及率を背景に、2025年には北米市場の43.9%を占め、市場を牽引しました。

レポートの範囲と北米における減量・肥満管理市場のセグメンテーション

|

属性 |

北米における減量および肥満管理の主要市場インサイト |

|

対象分野 |

|

|

対象国 |

北米

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成した市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加え、専門家による詳細な分析、患者疫学、パイプライン分析、価格分析、規制枠組みも含まれています。 |

北米における減量および肥満管理市場の動向

パーソナライズされたAI駆動型体重管理ソリューションの台頭

- 北米の減量および肥満管理市場における重要かつ加速的なトレンドは、AIを活用したデジタルプラットフォームとパーソナライズされた健康アプリの導入です。これらのプラットフォームは、食事、運動、サプリメントに関する推奨事項を個々のユーザーのニーズに合わせて調整し、利便性とエンゲージメントを高めます。

- 例えば、NoomのAI搭載プラットフォームは、リアルタイムの行動分析とカスタマイズされたコーチングを提供し、ユーザーが日々の習慣や進捗状況に基づいて栄養と運動の目標を調整できるようにしています。同様に、Kurboは、より健康的なライフスタイルの変化をサポートするために、若い世代向けにパーソナライズされたデジタルコーチングを提供しています。

- 体重管理におけるAIの統合により、ユーザーの進捗状況の追跡、遵守パターンの予測、最適な食事や運動プランの提案といった機能が実現します。例えば、Lark HealthはAIを活用して、パーソナライズされた栄養とライフスタイルの推奨事項を提供するとともに、遵守を促し行動変容を促すアラートを送信しています。

- デジタル体重管理ソリューションとウェアラブルデバイスおよび健康モニタリングアプリの統合により、フィットネス、カロリー摂取量、代謝指標の一元的な追跡が可能になり、包括的な健康管理体験が実現します。

- より高度で、個々のニーズに合わせた、テクノロジーを活用した体重管理へのこうした傾向は、肥満対策に対する消費者の期待を大きく変えつつあります。その結果、Weight Watchersのような企業は、AIを活用したコーチングやパーソナライズされたデジタルダイエットプランを拡大し、遵守率と治療効果の向上を図っています。

- パーソナライゼーション、AIによる洞察、デジタルヘルスツールとの統合を組み合わせたソリューションへの需要は、消費者が利便性とデータに基づいた健康管理をますます重視するようになるにつれ、成人および高齢者層全体で急速に高まっている。

- 新たなトレンドとして、長期的なライフスタイルの変化に対するユーザーの継続性とモチベーションを高めるために、アプリにゲーミフィケーションとソーシャルエンゲージメント機能を統合する動きが見られる。

北米における減量および肥満管理市場の動向

ドライバ

肥満の蔓延と健康意識の高まり

- 北米における肥満および過体重人口の増加と、それに伴う健康リスクへの意識の高まりは、減量および肥満管理ソリューションへの需要増加の大きな要因となっている。

- 例えば、2025年3月、ニュートリシステムは、高リスクの成人を対象としたAI搭載の体重管理プログラムを開始し、パーソナライズされた食事プランと行動追跡技術の統合を目指した。主要企業によるこうした取り組みは、予測期間中の市場成長を牽引すると予想される。

- 消費者が体重管理や健康全般の改善に効果的で臨床的に裏付けられた解決策を求める中、栄養補助食品、食事代替品、デジタルコーチングプラットフォームは、便利で科学的根拠に基づいた選択肢を提供している。

- さらに、デジタルヘルス技術、遠隔医療、モバイルアプリの普及が進むにつれ、体重管理はより身近で統合的なものとなり、リアルタイムのモニタリングや専門家による指導が可能になっている。

- 個別指導、体系的な食事プログラム、アプリによる追跡といった利便性と、科学的に検証された介入に対する消費者の嗜好が相まって、多様な成人層や専門医療サービスにおける導入が進んでいる。

- 企業における健康増進プログラムや雇用主主導の健康イニシアチブの増加により、職場での体重管理ソリューションの導入が促進されている。

- 予防医療や慢性疾患管理に対する消費者の関心の高まりは、体重を積極的に管理するための食事、フィットネス、デジタルソリューションを組み合わせた取り組みの導入を促進している。

抑制/挑戦

規制遵守と消費者の懐疑心

- 規制当局の承認、製品の安全性、有効性に関する懸念は、北米市場、特に栄養補助食品や食事代替品市場への浸透を阻む大きな課題となっている。

- 例えば、サプリメントの成分が基準を満たしていない、あるいは誇張された効能が報告されたことで、一部の消費者は新しい体重管理製品の採用をためらい、新興ブランドへの信頼が損なわれている。

- FDAガイドラインの遵守、透明性の高い表示、エビデンスに基づいた臨床検証を通じてこれらの懸念に対処することは、消費者の信頼を築く上で極めて重要です。GNCやハーバライフなどの企業は、マーケティングにおいて検証済みの処方と品質基準を強調し、潜在的な購入者を安心させています。

- さらに、体系化されたプログラムやAIを活用したデジタルプラットフォームは、従来のダイエットや運動習慣に比べてコストが高いため、特に中間所得層の消費者など、価格に敏感な層にとっては導入の障壁となる可能性がある。

- 規制遵守、安全性と有効性に関する消費者教育、費用対効果の高い個別化プログラムの開発を通じてこれらの課題を克服することが、持続的な市場成長にとって不可欠となるだろう。

- 栄養補助食品に対する消費者の反応やプログラム遵守状況のばらつきは、認識される効果を制限し、長期的な継続利用や満足度に影響を与える可能性がある。

- 高齢者やテクノロジーに疎い層の間では、AIを活用したヘルスケアソリューションに対する認知度や不信感が限られているため、デジタル化の普及が進んでいるにもかかわらず、市場浸透が遅れる可能性がある。

北米における減量および肥満管理市場の範囲

市場は、製品タイプ、製品形態、性質、カテゴリー、エンドユーザーの属性、および流通チャネルに基づいて区分される。

- 製品タイプ別

製品タイプに基づくと、北米の減量および肥満管理市場は、栄養補助食品と食事代替品に分類されます。栄養補助食品セグメントは、利便性、有効性、成人人口における普及率の高さから、2025年には43.9%という最大の収益シェアを獲得し、市場を牽引しました。消費者は、ビタミン、ミネラル、ハーブエキス、タンパク質製剤などの栄養補助食品を、摂取の容易さと食事や運動習慣を補完できることから、日々の体重管理に好んで利用しています。このセグメントは、予防医療と慢性疾患管理に対する意識の高まりから恩恵を受けており、医療専門家は総合的な肥満対策の一環としてサプリメントを推奨することが多くなっています。栄養補助食品は、アプリベースのトラッキング機能やパーソナライズされた栄養プランとの連携により、テクノロジーに精通した消費者にも魅力的です。クリーンラベルや植物由来成分を含む製剤の継続的な革新は、市場の優位性をさらに強化しています。さらに、確立された企業と強力な小売流通チャネルの存在は、消費者のアクセス性と信頼を高めています。

食事代替食品セグメントは、便利で分量管理が容易な栄養バランスの取れたソリューションへの需要の高まりを背景に、2026年から2033年にかけて10.8%という最も速い成長率を記録すると予測されています。シェイク、バー、すぐに飲める飲料などの食事代替食品は、体重管理をサポートする忙しい大人にとって、時間効率の良い選択肢となります。味、フレーバーの多様性、栄養強化における革新は、新規ユーザーを引き付け、リピート購入を促進しています。このセグメントは、フィットネス愛好家や生活習慣病を抱える人々の間での利用拡大からも恩恵を受けています。臨床効果への認識の高まりや、栄養士やデジタルコーチングプラットフォームからの指導が、消費者の信頼を高めています。定期購入型の配送モデルやデジタルプラットフォームとの統合は、パーソナライズされた推奨事項や追跡機能を提供することで、成長をさらに加速させています。

- 製品形態別

製品形態に基づいて、市場はソフトジェル、錠剤、カプセル、粉末、グミ&ゼリー、プレミックス、液体、その他に分類されます。粉末セグメントは、プロテインシェイク、食事代替品、機能性飲料における汎用性の高さから、2025年には38.9%という最大の収益シェアで市場を牽引しました。消費者は、粉末の容易な混合、用量の柔軟性、個々のカロリーと栄養ニーズに合わせて摂取量をカスタマイズできる点を好んでいます。また、このセグメントは、デジタル栄養プランやアプリベースのトラッキングによるパーソナライズされた摂取推奨との互換性も利点となっています。粉末はフィットネスやウェルネスプログラムで広く使用されており、安定した需要に貢献しています。実店舗とオンラインの両方の小売チャネルにおける強力な入手可能性は、市場浸透を支えています。風味、溶解性、栄養プロファイルにおける製品イノベーションは、普及をさらに促進します。

グミとゼリーのセグメントは、利便性、味の魅力、そして若年層や多忙な大人への訴求力により、2026年から2033年にかけて12.1%という最も速い成長率を記録すると予想されています。グミとゼリーは、従来の錠剤や粉末に代わる使いやすい選択肢であり、服用を継続しやすくします。企業は、健康志向の消費者を惹きつけるために、クリーンラベルや植物由来の配合で革新的な製品を開発しています。定期購入サービスやデジタルウェルネスプラットフォームとの統合により、パーソナライゼーションとエンゲージメントが向上します。味、使いやすさ、服用継続性を強調したマーケティングキャンペーンは、顧客基盤を拡大しています。このセグメントは、楽しく便利な毎日のサプリメントを求める大人の間でますます人気が高まっています。

- 生まれつき

市場は、その性質に基づいて、従来型製品とクリーンラベル製品に分類されます。従来型セグメントは、消費者や医療従事者から信頼されている長年の実績を持つ栄養補助食品や食事代替製品に支えられ、2025年には収益の55.2%を占め、市場を支配しました。従来型製品には、店舗やオンラインで広く入手可能な従来のプロテインパウダー、カプセル、配合シェイクなどがあります。認知度の高いブランドと臨床的に検証された配合により、広く普及しています。従来型製品は一般的に費用対効果が高く、入手しやすく、標準的な健康およびフィットネスプログラムと互換性があります。マーケティングキャンペーンでは、信頼性、有効性、科学的根拠が強調されています。小売チェーン、薬局、フィットネス施設での強力なプレゼンスにより、安定した入手可能性が確保されています。

クリーンラベル製品は、健康意識の高まりと成分の透明性に対する需要の高まりを背景に、2026年から2033年にかけて14.5%という最も速い成長率を記録すると予想されています。クリーンラベル製品は、人工添加物、保存料、アレルゲンを避け、環境と健康を重視する消費者にアピールします。植物由来やオーガニック製品のトレンドも成長を後押ししています。デジタルプラットフォームとの連携により、ユーザーは成分を追跡し、食生活の目標に合わせることができます。成分の安全性と持続可能性に対する意識の高まりは、ミレニアル世代とZ世代の間での採用を促進しています。企業は、魅力とコンプライアンスを高めるために、パッケージ、フレーバー、製品形態において革新を進めています。

- カテゴリー別

カテゴリー別に見ると、市場は処方薬と市販薬(OTC)に分類されます。OTCセグメントは、アクセスの容易さ、薬局やオンラインストアでの幅広い入手可能性、消費者の認知度の高さに支えられ、2025年には61.8%という最大の収益シェアで市場を席巻しました。OTC製品には、医師の処方箋なしで入手できる栄養補助食品、食事代替品、機能性飲料などが含まれます。このセグメントは、自己管理型の減量、デジタルコーチングアプリ、ライフスタイルプログラムといったトレンドの高まりから恩恵を受けています。マーケティングキャンペーンでは、一般消費者向けに有効性、利便性、安全性が強調されています。医療従事者は、補完的な介入としてOTC製品を推奨することがよくあります。店舗ベースおよび非店舗ベースのチャネル全体でのアクセス性により、広く普及しています。

処方薬分野は、肥満関連合併症の蔓延と臨床的にモニタリングされた介入への需要の高まりを背景に、2026年から2033年にかけて11.9%という最も速い成長率を示すと予想されています。処方薬には、薬物療法や医師の監督を必要とする医療グレードの食事代替品などが含まれます。遠隔医療や医師主導のデジタルプログラムが成長を支えています。肥満管理薬や治療法に対する保険適用範囲の拡大も普及を促進しています。臨床的検証とエビデンスに基づく有効性は、医療提供者と患者間の信頼を高めます。個別化された体重管理を目的とした新たな処方薬ソリューションは、この分野の成長をさらに加速させています。

- エンドユーザーの属性別

エンドユーザーの人口統計に基づいて、市場は18歳未満、18~35歳、35~50歳、50歳以上の4つのセグメントに分けられます。18~35歳のセグメントは、2025年に44.6%という最大の収益シェアで市場を牽引し、若年層の間でフィットネスアプリ、栄養補助食品、食事代替品が普及していることを反映しています。この年齢層は、デジタルヘルスプラットフォーム、ソーシャルメディア、パーソナライズされた食事トレンドの影響を強く受けています。予防医療と生活習慣病への意識の高まりが、体系的な体重管理ソリューションの消費を促進しています。製品の利便性と携帯性は、忙しいライフスタイルに合致しています。ウェアラブルデバイス、トラッキングアプリ、サブスクリプションサービスとの統合は、エンゲージメントを高めます。この年齢層をターゲットにしたマーケティングキャンペーンでは、パーソナライゼーション、テクノロジーを活用したサポート、トレンド主導の栄養が重視されています。

50歳以上のセグメントは、健康意識の高まりと加齢に伴う代謝性疾患の管理への注目の高まりを背景に、2026年から2033年にかけて9.8%という最も速い成長率を示すと予想されています。高齢者は、健康的な体重を維持し、慢性疾患を予防するために、サプリメント、食事代替品、栄養指導プログラムを取り入れています。デジタルコーチングや遠隔モニタリングソリューションは、このセグメントへのアクセス性を向上させています。可処分所得の増加と予防医療への取り組みが、これらの導入を促進しています。医師は、高齢者向けにカスタマイズされた体系的なプログラムをますます推奨するようになっています。マーケティング戦略では、健康的な加齢のための安全性、有効性、臨床的に検証された介入が強調されています。

- 流通チャネル別

流通チャネルに基づいて、市場は店舗型チャネルと非店舗型チャネルに区分されます。店舗型セグメントは、薬局、専門店、スーパーマーケットでのアクセスのしやすさに支えられ、2025年には52.4%という最大の収益シェアで市場を支配しました。消費者は、信頼性、即時入手可能性、販売スタッフに相談できることから、店舗での購入を好みます。店舗型チャネルは、ブランドの認知度とプロモーションにも役立ちます。既存の企業は、小売パートナーシップを活用してリーチを拡大しています。パッケージと販売時点情報は、購入決定に影響を与えます。このセグメントは、従来のマーケティングキャンペーンとロイヤルティプログラムの恩恵を受けています。

非店舗型セグメントは、eコマース、サブスクリプションサービス、および消費者直販プラットフォームに牽引され、2026年から2033年にかけて13.2%という最も速い成長率を記録すると予想されています。オンラインチャネルは、利便性、自宅配送、幅広い製品へのアクセスを提供します。成長は、デジタルヘルスプラットフォーム、モバイルアプリ、およびAI駆動のパーソナライゼーションによって促進されています。ミレニアル世代とZ世代の間でオンライン購入に対する抵抗感が薄れてきていることが、普及を加速させています。非店舗型チャネルでは、リアルタイム追跡、サブスクリプション管理、およびデジタルコーチングとの統合が可能です。企業は、リーチを拡大するために、デジタルマーケティング、インフルエンサーキャンペーン、およびアプリベースの販売に投資しています。

北米における減量および肥満管理市場の地域別分析

- 米国は、2025年に北米市場で最大の収益シェア73.7%を占め、市場を席巻した。これは、高額な医療費、肥満関連の健康リスクに対する広範な認識、そして特に18歳から50歳の成人における栄養補助食品や食事代替品の普及率の高さが要因となっている。

- この地域の消費者は、AIを活用したアプリ、遠隔医療プログラム、効果的なライフスタイル管理のために日常生活に組み込める体系的な栄養プランなど、パーソナライズされ、便利で、臨床的に裏付けられた体重管理ソリューションを高く評価しています。

- この普及は、可処分所得の増加、健康意識の高い人口、予防医療や慢性疾患管理への嗜好の高まりによってさらに後押しされており、減量および肥満管理プログラムは、さまざまな年齢層や職業分野の成人にとって好ましい解決策として確立されている。

米国における減量および肥満管理市場のインサイト

米国の減量・肥満管理市場は、肥満の蔓延、健康意識の高まり、栄養補助食品、食事代替品、デジタル体重管理ソリューションの普及拡大を背景に、2025年には北米で最大の収益シェア73.7%を獲得すると予測されています。消費者は、栄養、フィットネス、AIを活用したコーチングを組み合わせた、臨床的に裏付けられたパーソナライズされたプログラムをますます重視するようになっています。サブスクリプション型やアプリ統合型プログラムへの嗜好の高まりも、市場の成長をさらに後押ししています。さらに、遠隔医療、ウェアラブルデバイス、デジタルヘルスプラットフォームの普及拡大は、リアルタイムモニタリングと個別対応を可能にすることで、市場の拡大に大きく貢献しています。

カナダの減量・肥満管理市場に関する洞察

カナダの減量・肥満管理市場は、政府の健康イニシアチブ、肥満関連慢性疾患への意識の高まり、予防医療ソリューションへの需要増加などを主な要因として、予測期間を通じて著しい年平均成長率(CAGR)で拡大すると予測されています。カナダ国民は、忙しいライフスタイルに合った、栄養補助食品や食事代替品など、便利でパーソナライズされたプログラムに魅力を感じています。市場は、小売、臨床、デジタルチャネル全体で成長を遂げており、特にデジタルコーチングとライフスタイル追跡の統合に重点が置かれています。eコマースプラットフォームと遠隔医療サービスの拡大は、都市部と準都市部の両方における普及をさらに後押ししています。

メキシコの減量・肥満管理市場に関する洞察

メキシコの減量・肥満管理市場は、都市化の進展、可処分所得の増加、健康的なライフスタイルへの意識の高まりを背景に、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。肥満および関連する代謝性疾患の蔓延は、消費者が体系的な食事療法やサプリメント療法を取り入れる動機となっています。メキシコにおけるデジタル化の進展、特にモバイルヘルスアプリやオンラインウェルネスプラットフォームの普及は、パーソナライズされた体重管理ソリューションの提供を促進しています。さらに、小売業の拡大と、手頃な価格の栄養補助食品や食事代替品の入手可能性も、住宅および商業施設の両方で市場の成長を後押ししています。

北米における減量および肥満管理市場のシェア

北米の減量・肥満管理業界は、主に以下のような実績のある企業によって牽引されています。

- Noom, Inc.(米国)

- WWインターナショナル社(米国)

- スリムファスト(米国)

- ニュートリシステム社(米国)

- ハーバライフ・ニュートリション社(米国)

- メディファスト社(米国)

- USANAヘルスサイエンス社(米国)

- アムウェイ社(米国)

- アボット・ラボラトリーズ(米国)

- グランビアPLC(アイルランド)

- GSK plc(英国)

- ネスレ(スイス)

- ニュートリスポーツ・ファーマカル社(米国)

- バイエルAG(ドイツ)

- GNCホールディングス合同会社(米国)

- NOW Foods(米国)

- ファーマバイトLLC(米国)

- ネイチャーズ・ウェイ(米国)

- プレクサス・ワールドワイド(米国)

- SmartyPants Vitamins(米国)

北米の減量・肥満管理市場における最近の動向とは?

- 2026年1月、ノボノルディスクは経口減量薬Wegovy®錠の米国での広範な販売を開始し、全米7万以上の薬局で入手可能な初の経口GLP-1肥満治療薬の発売を記念し、注射剤以外の選択肢へのアクセスを拡大するため、月額約149ドルからの価格設定となった。

- 2025年12月、米国食品医薬品局(FDA)は、ノボノルディスク社が開発した初の経口減量薬「ウェゴビー」を承認した。これは、注射剤から錠剤による肥満治療への画期的な転換であり、何百万人ものアメリカ人にとって利用しやすい選択肢を拡大するものである。

- 2025年11月、米国政府は大手製薬会社と、ゼプバウンドなどのGLP-1減量薬の価格を引き下げる契約を締結した。これは、メディケアおよびメディケイドの受給者にとってのアクセス性を向上させ、適用範囲を拡大するとともに、新たな治療法の承認を加速させることを目的としている。

- 2025年8月、米国FDAはテバ・ファーマシューティカルズ社の第一世代GLP-1減量薬サクセンダのジェネリック版を承認し、肥満の成人および関連する医学的問題を抱える青少年にとって、実績のある肥満治療薬がより手頃な価格で入手できるようになりました。

- 2025年6月のデータによると、米国における12歳から17歳の青少年におけるGLP-1阻害薬の処方件数が大幅に増加しており、これはFDAの承認拡大に伴う薬物療法による肥満管理の普及を反映している。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。