フィリピンの建築用塗料市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

296.11 Million

USD

430.85 Million

2024

2032

USD

296.11 Million

USD

430.85 Million

2024

2032

| 2025 –2032 | |

| USD 296.11 Million | |

| USD 430.85 Million | |

| % | |

|

フィリピンの建築用コーティング市場、樹脂タイプ別(アクリル、ビニルアクリルおよびVAE、アルキド、ポリウレタン、エポキシ、シリコーンおよびシロキサン、その他)、技術別(溶剤系、水性、UV硬化型、粉体塗料(建築用)、ハイソリッド/その他新興技術)、用途別(内装および外装用)、エンドユーザー別(住宅、商業、公共施設、産業ビル(軽工業および倉庫)、その他)、仕上げおよび光沢別(フラットおよびマット、エッグシェル、サテン、セミグロス、テクスチャおよびストーン仕上げ、高光沢、メタリックおよびエフェクト、その他)、流通チャネル別(間接および直接チャネル) - 2032年までの業界動向および予測。

フィリピンの建築用塗料市場規模

- フィリピンの建築用コーティング市場は、2024年に2億9,611万米ドルと評価され、予測期間中に4.74%のCAGRで成長し、2032年には4億3,085万米ドルに達すると予想されています。

- 市場の成長は、活発な建設活動、都市化の進展、政府のインフラ計画、そして住宅および商業用途における美観と耐久性に優れたコーティングに対する消費者の嗜好の高まりによって支えられています。

- 環境に優しく、VOC が少なく、高性能なコーティングへの移行は、国際メーカーと国内メーカーの両方に新たな機会を生み出しています。

フィリピンの建築用塗料市場分析

- フィリピンの建築用塗料市場は、都市化の進展と健康的なライフスタイルの採用の増加、缶詰や冷凍食品の消費量の増加、ビーガン人口の増加による市場成長の推進、コンビニエンスストアの拡大などに牽引され、着実に成長しています。

- しかし、野菜や果物の廃棄量の増加、コールドチェーンインフラの不足が依然として大きな制約となっている一方で、小売業界のデジタル化、フィリピンの建築用塗料メーカーによる取り組みの増加、より長い保存期間を持つ果物や野菜の需要の増加、果物や野菜の品質を維持するための冷凍技術の進歩は、大きな成長の機会を生み出している。

- ルソン島はフィリピンの建築用塗料市場において、2025年には59.48%という最大の収益シェアを占めると予想されています。この優位性は、メトロマニラと近隣州における急速な都市開発、大規模なインフラプロジェクト、そして住宅・商業施設建設の活発化に起因しています。この地域には工業団地、近代的な小売スペース、そして政府支援によるインフラ投資が集中しており、ルソン島の市場におけるリーダーシップをさらに強化しています。

- ミンダナオは、便利で健康的な食品オプションに対する消費者の需要の高まり、近代的な小売チェーンの拡大、冷蔵および加工施設への投資の増加、および政府による農業関連ビジネス部門への強力な支援に支えられ、予測期間中にフィリピンの建築用コーティング市場で最も急速に成長する地域となり、CAGR 4.99% になると予想されています。

- アクリルセグメントは、入手しやすさ、手頃な価格、長い保存期間、そして日常の食事や外食産業における幅広い利用を背景に、2025年にはフィリピン建築塗料市場において38.41%の市場シェアを獲得し、市場を牽引すると予想されています。消費者の間で、調理済みで手軽に食べられる、栄養価の高い食品への嗜好が高まっていることも、このセグメントの強力な市場ポジションを支えています。

レポートの範囲とフィリピンの建築用塗料市場のセグメンテーション

|

属性 |

建築用塗料の主要市場分析 |

|

対象セグメント |

|

|

対象となる州 |

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、規制の対象範囲、関税と市場への影響、イノベーショントラッカーと戦略分析、バリューチェーン分析、価格分析、業界エコシステム分析、コスト分析の内訳、消費者の購買行動、気候変動シナリオ、サプライチェーン分析、利益率シナリオ、ベンダー選択基準、技術の進歩、原材料の対象範囲、特許分析、ブランド展望、ポーターのファイブフォースモデルも含まれています。 |

フィリピンの建築用塗料市場動向

「DIYセグメントの成長とデジタルリテールの拡大」

- フィリピンでは、DIY(Do-It-Yourself)市場の急速な拡大とデジタル小売の急速な拡大により、建築用塗料メーカーにとって大きなビジネスチャンスが生まれています。住宅リフォームやリノベーションへの消費者の関心の高まりと、オンラインリソースやチュートリアルへのアクセスの拡大が相まって、DIYに適した使いやすく調合済みの塗料の需要が高まっています。

- 同時に、eコマースプラットフォームやデジタルマーケットプレイスの台頭により、消費者は自宅にいながら建築用塗料を閲覧、比較、購入することが容易になりました。この傾向は、利便性、多様性、そしてパーソナライズされたショッピング体験を求める、若くテクノロジーに精通した住宅所有者や賃貸住宅居住者の間で特に顕著です。

- 2021 年 5 月、Wilcon Depot, Inc. は、塗料やコーティング剤などの住宅改修および建築資材製品を全国に配送することを目的としたオンライン ショッピング ストア (shop.wilcon.com.ph) の開設を発表しました。

- DIY International によると、2023 年 10 月、Wilcon Depot や Handyman などの小売チェーンは、統合オムニチャネル戦略によってオンラインでの存在感を拡大し、DIY 顧客向けにカスタマイズされたシームレスな店舗内ピックアップおよび配送オプションを提供しました。

- 2024年2月、GoogleとTemasekによる調査では、フィリピンの電子商取引市場の強さが強調され、「ホーム&リビング」カテゴリーのオンライン販売が24%増加し、LazadaやShopeeなどのプラットフォームが建築用塗料を含む大型商品の主な購入先になっていることが指摘されました。

- DIYセグメントの拡大とデジタル小売チャネルの急速な成長は、消費者が製品、情報、そしてパーソナライズされたショッピング体験に容易にアクセスできるようになり、フィリピンの建築用塗料市場を変革させています。テクノロジーに精通した住宅所有者の間で住宅リフォームプロジェクトの人気が高まり、eコマースプラットフォームやオムニチャネル小売戦略の台頭も相まって、DIY用途に適した、使いやすくすぐに使える塗料の需要が高まっています。小売業者とメーカーは、革新的なオンラインサービス、インタラクティブな店内体験、そして成長する消費者層に対応するターゲットマーケティング活動でこれに応えています。このダイナミックな変化は、市場リーチを拡大するだけでなく、顧客エンゲージメントを強化し、最終的には進化するフィリピン市場において建築用塗料企業に大きな成長機会をもたらします。

フィリピンの建築用塗料市場の動向

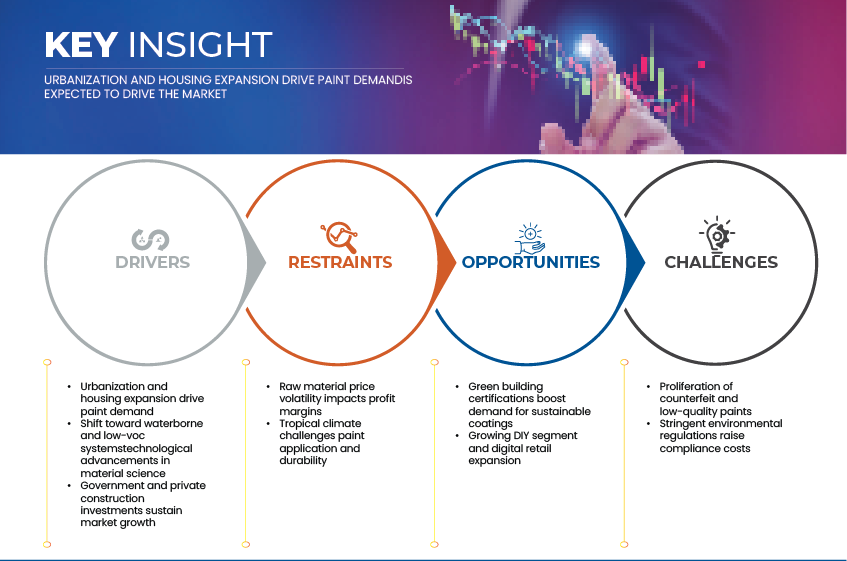

ドライバ

「都市化と住宅拡大が塗料需要を牽引」

- フィリピンにおける建築用塗料の需要を形作る大きな要因は、都市化と人口増加です。住宅需要の急激な増加、都市中心部の拡大、そして商業インフラプロジェクトの急増により、住宅・非住宅の両分野において、装飾用および保護用の塗料に対する持続的な需要が生まれています。可処分所得の増加、政府のインフラ整備計画、そして民間セクターの投資は、建設活動をさらに加速させ、塗料・コーティングメーカーの市場拡大を牽引しています。

- 2024年2月、クラウン アジア - ビスタ ランド カンパニーは、フィリピン統計局 (PSA) のデータに基づき、進行中の政府プログラムによる民間住宅開発と公共インフラ プロジェクトの大幅な成長により、フィリピンの建設業界が前年比 8.5% 拡大したと発表しました。

- 2025年2月、フィリピン開発研究所(PIDS)は、フィリピン人間居住都市開発省(DHSUD)のデータに基づき、フィリピンは現在650万戸以上の住宅不足に直面しており、対策が限定的なものにとどまった場合、2030年までに1,000万戸近くにまで増加する可能性があると指摘しました。この根強い住宅不足は、住宅建設資材、特に建築用塗料・コーティング材の持続的な成長機会を示唆しています。

- 住宅需要の高まりと都市人口の増加により、新築住宅だけでなく、既存建物の塗り替えや改修工事における塗料の消費量も増加しています。さらに、複合開発や環境に配慮した建設のブームにより、低VOC、耐候性、そして持続可能な塗料配合の需要が高まっています。

- このように、都市化、住宅開発、そして堅固な商業建設パイプラインの相乗効果は、フィリピンの建築用塗料市場の成長を推進する重要な要因であり、国内および海外のメーカーが生産と流通能力を全国に拡大する機会を促進しています。

拘束具

「原材料価格の変動が利益率に影響を与える」

- 原材料価格の変動は、フィリピンの建築用塗料市場にとって依然として重大な制約要因であり、メーカーの生産コストと全体的な収益性に直接影響を与えています。業界は、樹脂(アクリル樹脂、アルキド樹脂、エポキシ樹脂)、二酸化チタン(TiO₂)、溶剤、添加剤などの輸入原材料に大きく依存しており、これらの原材料の国際価格は原油の動向、サプライチェーンの混乱、そして為替変動の影響を受けやすいです。フィリピンには大規模な国内石油化学製品生産拠点がないため、塗料メーカーは国際市場、特に中国、韓国、マレーシアのサプライヤーからの価格変動の影響を受けています。

- 米ドルに対する通貨安は輸入化学品の陸揚げコストを増大させ、輸送費の変動と関税は利益率をさらに圧迫します。小規模な地元メーカーは、多国籍ブランドがコストを安定させるのに必要な規模の経済性と長期的なサプライヤー契約を欠いているため、不均衡な影響を受けています。

- ChemAnalystによると、2024年3月、二酸化チタンの平均価格は、エネルギーコストの上昇と中国およびヨーロッパからの供給制約の影響で、前年比で約12%上昇しました。

- 2023年、世界銀行の商品価格データ(ピンクシート)では、原油連動型石油化学原料が28%上昇し、溶剤系および樹脂系コーティングのコスト基盤が上昇したことが記録されました。

- 2025年3月、フィリピン中央銀行(BSP)は、フィリピンペソが米ドルに対して6.4%下落したと報告し、主要なコーティング原料の輸入コストが上昇しました。

- 2024年12月、ASEAN+3マクロ経済調査事務所(AMRO)の報告書によると、「2024年10月末時点で、ペソは年初来で米ドルに対して4.6%下落した」とのことです。

- 2025年1月、FocusEconomicsによると、米ドル/フィリピンペソの為替レートは2023年末の1米ドルあたり約₱55.38から2024年末には約₱57.84に上昇し、現地生産者にとっての減価と輸入コストの上昇を示唆しています。

- こうしたコスト圧力により、多くの生産者は選択的な価格調整、包装量の削減、あるいは樹脂への依存度が低い水性処方への移行を実施しています。しかしながら、世界的なコモディティ市場の継続的な変動は、利益率を圧迫し続け、現地メーカーが製品イノベーションやサステナビリティへの移行に投資する能力を制限しています。

フィリピンの建築用塗料市場の展望

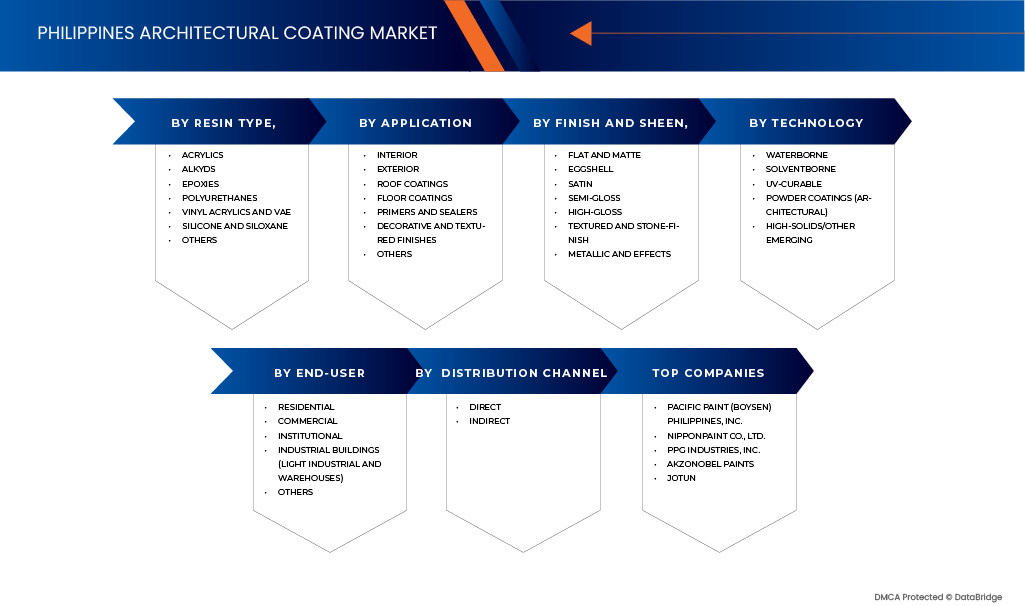

市場は、樹脂の種類、技術、用途、最終用途、仕上げと光沢、流通チャネルに基づいて区分されています。

- 樹脂の種類別

樹脂の種類に基づいて、フィリピンの建築用塗料市場は、アクリル、ビニルアクリルおよびVAE、アルキド、ポリウレタン、エポキシ、シリコーンおよびシロキサン、その他に分類されます。2025年には、アクリルセグメントが38.41%の市場シェアを獲得し、市場を独占すると予想されています。これは、アクリルセグメントの入手しやすさ、優れた耐久性、費用対効果、そして配合の容易さによるものです。アクリル系塗料は、優れた耐紫外線性、色持ち、速乾性から、内装・外装両方の用途で好まれています。低VOC水性塗料へのトレンドの高まりと、住宅・商業建設セクターの拡大は、フィリピンの建築用塗料市場におけるアクリル樹脂の優位性をさらに強化しています。

ビニルアクリルおよびVAEセグメントは、フィリピン建築塗料市場において最も急速に成長する樹脂タイプになると予測されており、予測期間中に5.14%という最高のCAGRを記録する見込みです。この成長は、低臭性、低VOC、そして費用対効果の高い塗料への需要の高まりと、住宅および商業用途における水性技術の採用増加によって牽引されています。ビニルアクリルおよびVAE樹脂は、優れた接着性、洗浄性、柔軟性を備えており、内壁塗料、プライマー、装飾仕上げ材に適しています。さらに、フィリピン全土における都市型住宅プロジェクト、近代的な小売スペース、インフラ改修プログラムの拡大は、これらの汎用性の高い塗料システムに対する持続的な需要を促進しています。

- テクノロジー別

フィリピンの建築用塗料市場は、技術に基づいて、溶剤系、水性、UV硬化型、粉体塗料(建築用)、ハイソリッド塗料/その他の新興技術に分類されます。2025年には、溶剤系塗料セグメントが、その広範な入手性、費用対効果、そして確立された流通網に支えられ、47.87%のシェアで市場を席巻すると予想されています。溶剤系塗料は、高い耐久性、優れた接着性、そして特にフィリピン全土に広がる熱帯性・多湿な気候における過酷な環境条件への耐性により、工業用途および重工業用途で引き続き好まれています。

粉体塗料(建築用)セグメントは、予測期間中に5.09%のCAGRで拡大し、最も高い成長を記録すると予測されています。このセグメントの成長は、持続可能な無溶剤型、低排出型の塗装技術への移行と、金属ファサード、アルミニウムプロファイル、装飾用途への採用の増加によって牽引されています。環境に優しい塗料への意識の高まり、政府の環境政策の支援、そしてグリーンビルディングへの取り組みの拡大は、フィリピンにおける建築用粉体塗料の普及をさらに加速させています。

- アプリケーション別

フィリピンの建築用塗料市場は、用途別に内装用と外装用の2つに分類されます。2025年には、住宅、商業施設、公共施設で使用される装飾用および保護用塗料の需要増加に牽引され、内装用塗料が60.20%のシェアを占め、市場を席巻すると予測されています。このセグメントは、急速な都市化、住宅リフォームの増加、そしてフィリピンの主要都市における美観近代化のトレンドの恩恵を受けています。内装用塗料は、塗布の容易さ、速乾性、低臭性といった特長から、特に低VOCおよび水性塗料を求める環境意識の高い消費者に好まれています。

内装分野も最も高い成長が見込まれ、予測期間中に4.87%のCAGR(年平均成長率)を記録します。この成長は、住宅・商業施設の建設増加、可処分所得の増加、そして外観と表面保護の両方を高める高級装飾塗料の採用増加に支えられています。防汚性、抗菌性、そして洗える内装塗料の継続的な開発により、フィリピン全土における市場浸透がさらに強化されています。

- エンドユーザー別

フィリピンの建築用塗料市場は、最終用途に基づいて、住宅、商業、公共施設、産業用建物(軽工業および倉庫)、その他に分類されます。2025年には、急速な都市化、中流階級の住宅需要の高まり、住宅リフォーム・リノベーションの増加を背景に、住宅分野が47.75%のシェアを占め、市場を牽引すると予想されています。また、可処分所得の増加、政府支援による手頃な価格の住宅供給プログラム、そして室内空気質と表面耐久性を向上させる美観・保護コーティングへの消費者の関心の高さも、この分野の成長を後押ししています。

産業用建物(軽工業および倉庫)セグメントは、予測期間中に4.91%のCAGRを記録し、最も高い成長が見込まれています。この成長は、製造・物流インフラの拡大、工業団地および倉庫施設への投資の増加、そして過酷な運用環境における長期的な耐久性を確保するための高性能・耐腐食性コーティングの採用増加に起因しています。さらに、フィリピンにおけるeコマースと輸出志向型産業の成長は、軽工業および倉庫用途における高度な建築用コーティングの需要をさらに押し上げています。

- 仕上げと光沢によって

フィリピンの建築用塗料市場は、仕上げと光沢に基づき、フラット&マット、エッグシェル、サテン、セミグロス、テクスチャード&ストーンフィニッシュ、ハイグロス、メタリック&エフェクト、その他に分類されています。2025年には、フラット&マットセグメントが27.74%のシェアを占め、市場を席巻すると予想されています。これは、優れた美観、表面の欠陥を隠す能力、そして住宅内装や商業施設での幅広い使用によるものです。これらの塗料は、反射防止仕上げが好評で、壁や天井に最適な滑らかでエレガントな外観を提供します。また、住宅改修や新築プロジェクトにおける費用対効果の高い用途での需要も堅調です。

フラット&マットセグメントも最も急速な成長が見込まれ、予測期間中に5.58%のCAGR(年平均成長率)を記録します。この成長は、現代的なマット仕上げの人気上昇、ミニマリストやモダンなインテリアデザインへの採用拡大、そして洗える耐久性の高いマット仕上げの技術進歩に支えられています。さらに、建築家やデザイナーは、クラシックとモダンの両方の装飾テーマに調和する汎用性から、マット仕上げを採用する傾向が強まっており、フィリピン市場におけるこのセグメントの勢いをさらに押し上げています。

- 流通チャネル別

流通チャネルに基づいて、フィリピンの建築用塗料市場は間接チャネルと直接チャネルに分類されます。2025年には、間接チャネルが59.20%のシェアを占め、市場を独占すると予想されています。これは主に、全国に広がる金物店、塗料小売店、販売代理店、建設資材販売店の強力な存在感によるものです。これらの仲介業者は、請負業者や住宅所有者を含むエンドユーザーにとって、幅広い製品の入手可能性、ブランドの認知度、そして競争力のある価格設定を確保する上で重要な役割を果たしています。さらに、販売代理店と現地の塗装業者との間の信頼関係も、このチャネルの市場における優位性をさらに強化しています。

間接塗料セグメントも最も高い成長が見込まれ、予測期間中に4.91%のCAGR(年平均成長率)を記録します。この成長は、組織化された小売・販売店ネットワークの拡大、リフォーム・リフォーム活動の増加、そして店舗でのブランドエンゲージメントを高めるためのメーカーによる販促活動の増加によって牽引されています。さらに、マルチブランド塗料ショールームの増加と物流インフラの改善により、アクセス性と利便性が向上し、フィリピン建築用塗料市場におけるこのセグメントの主導的地位が強化されると予想されます。

フィリピンの建築用塗料市場の地域分析

- ルソン島はフィリピンの建築用塗料市場において、2025年には59.48%という最大の収益シェアを占めると予想されています。この優位性は、活発な建設活動、住宅開発および商業開発の集中、確立された流通ネットワーク、そして大手メーカーやサプライヤーの存在に起因しています。進行中の公共および民間の建設プロジェクトに支えられたこの地域の都市インフラの成長は、内装および外装用塗料の需要を引き続き大きく牽引しています。

- ミンダナオは、予測期間中にフィリピンの建築用塗料市場において最も急速な成長を遂げる地域となり、年平均成長率(CAGR)は4.99%と予測されています。この成長は、急速な都市化、商業・工業地帯の拡大、インフラ整備や住宅開発プロジェクトへの投資増加によって牽引されています。さらに、地域開発を促進する政府支援プログラムや民間セクターの参入拡大により、建設活動が活発化し、塗料消費が増加すると予想されています。

- さらに、医療施設や教育施設を含む制度的インフラの拡大と、持続可能で耐久性のあるコーティングソリューションに対する意識の高まりにより、地域の市場成長がさらに加速すると予想されます。

マカティ、タギッグ、パシグの建築用塗料市場の洞察

マカティ、タギッグ、パシグ地区は、フィリピン建築塗料市場における重要な成長拠点であり、その牽引役となっています。これは、高度な都市化、商業・住宅開発の高密度化、そして高品質で持続可能な建設プロジェクトへの投資増加に支えられています。これらの都市には、高層ビル、企業オフィス、複合開発が数多く存在し、装飾塗料、保護仕上げ、そしてグリーン認証塗料システムへの安定した需要を生み出しています。さらに、スマートビルディング技術の導入拡大と、低VOC・省エネ塗料への需要の高まりも、市場の拡大を支えています。これらのビジネス地区には、大手デベロッパーや建築事務所が集積しており、国際的な塗料ブランドや革新的な材料サプライヤーを惹きつけ続けています。このエリアは、現代建築仕上げのトレンドセッターとしての地位を確立しています。

マニラ建築用塗料市場の洞察

マニラの建築用塗料市場は、堅調なインフラ整備、歴史的建造物の修復、公営住宅の近代化プログラムに支えられ、着実な成長が見込まれています。フィリピンの政治・経済の中心地であるマニラは、活発な公共機関や政府による建設活動、進行中の都市再開発プロジェクト、そして持続可能で耐候性のある塗料への投資といった恩恵を受けています。住宅基盤の拡大と、耐久性、美観、メンテナンスの容易さを重視する消費者志向の高まりが、内外装両方の建築用塗料の需要を押し上げています。さらに、ハードウェアチェーンや専門販売店を通じた小売販売網によって、製品への安定したアクセスが確保されており、マニラは首都圏建築用塗料市場における中核市場としての地位を強化しています。

市場で活動する主要なマーケットリーダーは次のとおりです。

- パシフィックペイント(ボイセン)フィリピン社(フィリピン)

- 日本ペイント(コーティングス)フィリピン株式会社(フィリピン)

- PPGコーティングスフィリピン(米国)

- AkzoNobel NV(オランダ)、

- ジョトゥン(フィリピン)(フィリピン)

- アジアンコーティングスフィリピン社(ブランド:ウェルコート、レイン・オア・シャイン)(フィリピン)

- アイランドプレミアムペイント(フィリピン)

- シャーウィン・ウィリアムズ社(米国)

- デイビス・ペイント・フィリピン(フィリピン)

- SKK(日本)

- ウィルコンデポ株式会社(フィリピン)

- ハンディマンドゥイットベストフィリピン(フィリピン)

- AHPI(フィリピン)

- CWホームデポ(フィリピン)

- Archify(オーストラリア)

フィリピンの建築用塗料市場の最新動向

- 2025年9月、BOYSENはPhilconstruct Mindanao 2025で色彩、コーティング、塗料の革新を展示し、建築用塗料ソリューションとインタラクティブな展示を強調して、建設業界の創造性を刺激しました。

- 2025 年 9 月、Davies Paints はフィリピン建築家連合 (UAP) 全国会議 2025 のプラチナ業界パートナーとして正式に迎えられ、建築用コーティングにおけるリーダーシップを強化しました。

- アイランド・プレミアム・ペイントは2025年5月、フィリピンの住宅や商業施設のニーズに応える高品質で環境に優しい内外装建築用塗料を新たに追加し、製品ラインナップを拡大しました。耐久性と持続可能性に優れた塗料に注力することで、ポートフォリオの拡充を続けています。

- 2025年2月、シャーウィン・ウィリアムズは、BASFのブラジルにおける建築用塗料事業「Suvinil」を11億5000万米ドルで買収すると発表しました。この買収により、シャーウィン・ウィリアムズはコンシューマーブランドグループ傘下のラテンアメリカにおけるプレゼンスを強化します。

- 2025 年 5 月、Davies Paints は CONEX 2025 でカラーイノベーションを大々的に紹介し、高度な建築用塗料ソリューションを実演しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 主要オピニオンリーダーとの一次インタビュー

2.8 DBMR市場ポジショングリッド

2.9 DBMRベンダーシェア分析

2.1 市場最終用途カバレッジグリッド

2.11 二次資料

2.12 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 ポーターの5つの力

4.1.1 新規参入の脅威:

4.1.2 サプライヤーの交渉力:

4.1.3 買い手の交渉力:

4.1.4 代替品の脅威:

4.1.5 業界間の競争:

4.2 ランドの見通し

4.2.1 企業とブランドの概要

4.2.2 ブランドポジショニングと市場認知

4.2.2.1 パシフィックペイント(ボイセン)フィリピン社

4.2.2.2 日本ペイント株式会社

4.2.2.3 PPG インダストリーズ社

4.2.2.4 アクゾノベルペイント(デュラックスフィリピン)

4.2.3 ジョタンペイントフィリピン社

4.3 特許分析 - フィリピンの建築用塗料市場

4.3.1 特許の質と強さ

4.3.2 特許ファミリー

4.3.3 ライセンスとコラボレーション

4.3.4 地域特許の状況

4.3.5 IP戦略と管理

4.4 原材料の範囲

4.4.1 二酸化チタン(TIO₂)

4.4.2 バインダー/樹脂

4.4.3 溶剤

4.4.4 充填剤と増量剤

4.4.5 添加剤

4.4.6 顔料(有機および無機)

4.4.7 水(水性塗料の場合)

4.5 技術の進歩

4.5.1 スマートで機能的なコーティング技術

4.5.2 樹脂および高分子化学の進歩

4.5.3 デジタル化、自動化、スマート製造

4.5.4 持続可能性とグリーンコーティングのイノベーション

4.5.5 ナノテクノロジーと先端材料の統合

4.5.6 エネルギー効率と気候耐性に優れたコーティングシステム

4.6 ベンダー選定基準

4.6.1 品質と一貫性

4.6.2 技術的専門知識

4.6.3 サプライチェーンの信頼性

4.6.4 コンプライアンスと持続可能性

4.6.5 コストと価格構造

4.6.6 財務の安定性

4.6.7 柔軟性とカスタマイズ

4.6.8 リスク管理と緊急時対応計画

4.7 利益率シナリオ

4.7.1 はじめに

4.7.2 コスト管理とマージン形成

4.7.3 技術差別化と製品戦略

4.7.4 サプライチェーンと流通への影響

4.7.5 規制とマクロ経済の影響

4.7.6 新たな傾向と戦略的対応

4.7.7 結論

4.8 サプライチェーン分析

4.8.1 概要

4.8.2 物流コストシナリオ

4.8.3 物流サービスプロバイダーの重要性

4.8.4 結論

4.9 気候変動シナリオ

4.1 消費者の購買行動

4.10.1 グループ1プレミアム住宅所有者

4.10.2 グループ2 都市部中流階級の購入者

4.10.3 グループ3 価値意識の高い購入者

4.10.4 グループ4 価格に敏感な地方の購入者

4.10.5 グループ5 専門請負業者/機関投資家

4.10.6 グループ6プレミアムプロジェクト開発者/建築家

4.11 コスト分析の内訳

4.11.1 はじめに

4.11.2 原材料費と製造費

4.11.3 梱包および物流コスト

4.11.4 研究、品質、規制遵守コスト

4.11.5 環境、エネルギー、持続可能性のコスト

4.11.6 新たなコスト動向

4.12 産業エコシステム分析

4.12.1 著名な企業

4.12.2 中小企業

4.12.3 エンドユーザー

4.13 価格分析

4.13.1 概要

4.13.2 過去の価格動向

4.13.3 予測展望(2025~2032年)

4.13.4 市場への影響

4.13.5 要約

4.14 バリューチェーン分析

4.15 イノベーショントラッカーと戦略分析

4.15.1 はじめに

4.15.2 主要取引および戦略的提携の分析

4.15.2.1 合弁事業

4.15.2.2 合併と買収

4.15.2.3 ライセンスとパートナーシップ

4.15.2.4 技術協力

4.15.2.5 戦略的投資撤退

4.15.3 開発中の製品数

4.15.4 開発段階

4.15.5 タイムラインとマイルストーン

4.15.6 イノベーション戦略と方法論

4.15.7 リスク評価と軽減

5 関税と市場への影響

5.1 はじめに

5.2 フィリピンとASEANにおける現在の関税率

5.3 展望:現地生産と輸入依存

5.4 ベンダー選択基準のダイナミクス

5.5 サプライチェーンへの影響

5.5.1 原材料調達

5.5.2 製造と生産

5.5.3 物流と配送

5.5.4 開発段階

5.6 業界関係者:積極的な動き

5.7 価格への影響

5.8 規制傾向

6 規制範囲

6.1 はじめに

6.2 製品コード

6.3 認定規格

6.4 安全基準

6.5 材料の取り扱いと保管

6.6 輸送と注意事項

6.7 危険源の特定

7 市場概要

7.1 ドライバー

7.1.1 都市化と住宅地拡大が塗料需要を牽引

7.1.2 水性および低VOCシステムへの移行

7.1.3 政府と民間の建設投資が市場の成長を支えている

7.2 拘束

7.2.1 原材料価格の変動は利益率に影響を与える

7.2.2 熱帯気候における塗装の課題と耐久性

7.3 機会

7.3.1 グリーンビルディング認証により持続可能なコーティングの需要が増加

7.3.2 DIYセグメントの成長とデジタル小売の拡大

7.4 課題

7.4.1 偽造塗料や低品質塗料の蔓延

7.4.2 厳しい環境規制はコンプライアンスコストを増大させる

8 フィリピンの建築用塗料市場(樹脂タイプ別)

8.1 概要

8.2 アクリル

8.2.1 溶剤系

8.2.2 水性

8.2.2.1 純粋アクリル

8.2.2.2 スチレン-アクリル

8.2.2.3 その他

8.2.3 UV硬化型

8.2.4 その他

8.2.5 外装グレード(エラストマー、耐候性)

8.2.6 内装グレード(低VOC、抗菌)

8.3 ビニルアクリルおよびVAE

8.3.1 水性エマルジョン

8.3.2 その他

8.3.3 内壁と天井

8.3.4 プライミングとシーリング

8.4 アルキド

8.4.1 溶剤系

8.4.2 水性アルキド(ハイブリッド)

8.4.3 木製および金属製のトリム

8.4.4 ドアと窓

8.4.5 その他

8.5 ポリウレタン

8.5.1 アクリルポリウレタン

8.5.2 脂肪族/芳香族PU

8.5.3 溶剤系

8.5.4 水性

8.6 エポキシ

8.6.1 2成分

8.6.2 水性エポキシ

8.6.3 床コーティング

8.6.4 プライミングとシーリング

8.7 シリコーンとシロキサン

8.7.1 撥水コーティング

8.7.2 通気性鉱物コーティング

8.7.3 その他

8.8 その他

フィリピンの建築用塗料市場(技術別)

9.1 概要

9.2 溶剤系

9.2.1 アルキド

9.2.2 PU

9.2.3 その他

9.2.4 従来型

9.2.5 高固形分

9.3 水性

9.3.1 アクリルラテックス

9.3.2 ビニルアクリル

9.3.3 水性アルキド

9.3.4 その他

9.3.5 低VOC

9.3.6 従来型

9.3.7 ゼロVOC

9.4 UV硬化型

9.5 粉体塗装(建築用)

9.5.1 アルミニウム押出成形品

9.5.2 亜鉛メッキ鋼

9.5.3 その他

9.6 ハイソリッド/その他の新興国

10 フィリピンの建築用塗料市場(用途別)

10.1 概要

10.2 インテリア

10.2.1 壁面コーティング

10.2.2 天井コーティング

10.2.3 装飾仕上げおよびテクスチャ仕上げ

10.2.4 床コーティング

10.2.5 その他

10.2.6 コンクリートおよび石工

10.2.7 乾式壁と石膏

10.2.8 木材

10.2.9 ファイバーセメント

10.2.10 エタルズ

10.2.11 その他

10.2.12 フラットとマット

10.2.13 エッグシェルとサテン

10.2.14 半光沢と高光沢

10.2.15 その他

10.3 外装

10.3.1 壁面コーティング

10.3.2 屋根コーティング

10.3.3 装飾仕上げとテクスチャ仕上げ

10.3.4 床コーティング

10.3.5 その他

10.3.6 コンクリートおよび石工

10.3.7 乾式壁と石膏

10.3.8 木材

10.3.9 ファイバーセメント

10.3.10 金属

10.3.11 その他

10.3.12 耐候性と耐紫外線性

10.3.13 熱反射屋根(クールルーフ)

10.3.14 カビや白カビに強い

10.3.15 その他

11 フィリピン建築用塗料市場(最終用途別)

11.1 概要

11.2 住宅

11.2.1 一戸建て住宅

11.2.2 多世帯住宅

11.2.3 請負業者主導

11.2.4 手作り

11.3 商業

11.3.1 オフィスと小売店

11.3.2 ホスピタリティとレジャー

11.3.3 交通ハブ

11.4 制度的

11.4.1 ヘルスケア

11.4.2 教育

11.4.3 政府とインフラ

11.5 工業ビル(軽工業および倉庫)

11.5.1 保護装飾

11.5.2 床システム

11.6 その他

12 フィリピンの建築用塗料市場(仕上げと光沢別)

12.1 概要

12.2 フラット&マット

12.3 卵殻

12.4 サテン

12.5 セミグロス

12.6 テクスチャと石仕上げ

12.7 ハイグロス

12.8 メタリックとエフェクト

12.9 その他

13 フィリピンの建築用塗料市場(流通チャネル別)

13.1 概要

13.2 間接

13.2.1 専門塗料店

13.2.2 小売チェーン

13.2.3 電子商取引

13.3 直接

14 フィリピンの建築用塗料市場(州別)

14.1 ルソン島

14.2 ヴィサイヤ

14.3 ミンダナオ

15 フィリピン建築用塗料市場:企業景観

15.1 メーカー企業シェア分析:フィリピン

16 SWOT分析

17 会社概要

17.1 パシフィックペイント(ボイセン)フィリピン株式会社

17.1.1 会社概要

17.1.2 製品ポートフォリオ

17.1.3 最近の開発

17.2 日本ペイント(コーティングス)フィリピン株式会社

17.2.1 会社概要

17.2.2 製品ポートフォリオ

17.2.3 最近の開発

17.3 PPGインダストリーズ社

17.3.1 会社概要

17.3.2 収益分析

17.3.3 製品ポートフォリオ

17.3.4 最近の開発

17.4 AKZO NOBEL NV (ブランド名 DULUX)

17.4.1 会社のスナップショット

17.4.2 収益分析

17.4.3 ブランドポートフォリオ

17.4.4 最近の開発

17.5 ヨトゥン

17.5.1 会社概要

17.5.2 収益分析

17.5.3 製品ポートフォリオ

17.5.4 最近の開発

17.6 アジアンコーティングスフィリピン社

17.6.1 会社概要

17.6.2 製品ポートフォリオ

17.6.3 最近の開発

17.7 デイヴィスペイントフィリピン株式会社

17.7.1 会社のスナップショット

17.7.2 製品ポートフォリオ

17.7.3 最近の開発

17.8 アイランドペイント

17.8.1 会社のスナップショット

17.8.2 製品ポートフォリオ

17.8.3 最近の開発

17.9 シャーウィン・ウィリアムズ社

17.9.1 会社概要

17.9.2 収益分析

17.9.3 製品ポートフォリオ

17.9.4 最近の開発

17.1 SKK

17.10.1 会社概要

17.10.2 製品ポートフォリオ

17.10.3 最近の開発

17.11 ウィルコンデポ株式会社

17.11.1 会社概要

17.11.2 収益分析

17.11.3 製品ポートフォリオ

17.11.4 最近の開発

17.12 AHPI

17.12.1 会社概要

17.12.2 製品ポートフォリオ

17.12.3 最近の開発

17.13 ハンディマン ドゥ・イット・ベスト フィリピン

17.13.1 会社概要

17.13.2 製品ポートフォリオ

17.13.3 最近の開発

17.14 CW ホームデポ

17.14.1 会社概要

17.14.2 製品ポートフォリオ

17.14.3 最近の開発

17.15 アーキファイ

17.15.1 会社概要

17.15.2 製品ポートフォリオ

17.15.3 最近の開発

18 アンケート

関連レポート19件

表のリスト

表1 ブランド比較分析

表2 企業とブランドの概要

表3 建築用コーティングのコストモデル

表4 フィリピンにおける主要建築用塗料の関税概要

表5 軟磁性材料に関する地域規制の比較

表6 フィリピン建築用コーティング市場(樹脂タイプ別)、2018年~2032年(千米ドル)

表7 フィリピンの建築用塗料市場におけるアクリル、技術別、2018-2032年(千米ドル)

表8 フィリピンにおける水性建築用塗料市場(タイプ別)、2018年~2032年(千米ドル)

表9 フィリピン建築用塗料市場におけるアクリル、性能グレード別、2018-2032年(千米ドル)

表10 フィリピンの建築用塗料市場におけるビニルアクリルおよびVAE、技術別、2018-2032年(千米ドル)

表11 フィリピンにおけるビニルアクリルおよびVAE建築用塗料市場、用途別、2018-2032年(千米ドル)

表12 フィリピンのアルキド建築用塗料市場、技術別、2018-2032年(千米ドル)

表13 フィリピンにおけるアルキド樹脂建築用塗料市場、用途別、2018年~2032年(千米ドル)

表14 フィリピンにおけるポリウレタン建築用コーティング市場、タイプ別、2018-2032年(千米ドル)

表15 フィリピンの建築用塗料市場におけるポリウレタン、技術別、2018-2032年(千米ドル)

表16 フィリピンにおけるエポキシ建築用コーティング市場、タイプ別、2018-2032年(千米ドル)

表17 フィリピンにおけるエポキシ建築用コーティング市場、用途別、2018年~2032年(千米ドル)

表18 フィリピンにおけるシリコーンおよびシロキサン建築用コーティング市場、用途別、2018年~2032年(千米ドル)

表19 フィリピン建築用コーティング市場(技術別、2018年~2032年)(単位:千米ドル)

表20 フィリピンにおける溶剤系建築用塗料市場、樹脂システム、2018-2032年(千米ドル)

表21 フィリピンにおける溶剤系建築用塗料市場、VOCカテゴリー、2018-2032年(千米ドル)

表22 フィリピンにおける水性建築用塗料市場(樹脂システム別)、2018年~2032年(千米ドル)

表23 フィリピンにおける水性建築用塗料市場、VOCカテゴリー、2018-2032年(千米ドル)

表24 フィリピンにおける建築用粉体塗料 建築用塗料市場、用途別基材、2018年~2032年(千米ドル)

表25 フィリピン建築用コーティング市場(用途別)、2018年~2032年(千米ドル)

表26 フィリピンの建築用内装塗料市場(タイプ別)、2018年~2032年(千米ドル)

表27 フィリピン建築用コーティング市場における装飾およびテクスチャ仕上げ、タイプ別、2018-2032年(千米ドル)

表28 フィリピンの建築用床コーティング市場(タイプ別、2018年~2032年)(単位:千米ドル)

表29 フィリピンにおける建築用内装コーティング市場(基材別)、2018年~2032年(千米ドル)

表30 フィリピンの建築用内装塗料市場、仕上げ別、2018年~2032年(千米ドル)

表31 フィリピンの外装建築用コーティング市場(タイプ別)、2018年~2032年(千米ドル)

表32 フィリピンにおける屋根コーティング建築用コーティング市場、タイプ別、2018年~2032年(千米ドル)

表33 フィリピン建築用コーティング市場における装飾およびテクスチャ仕上げ、タイプ別、2018-2032年(千米ドル)

表34 フィリピンの建築用床コーティング市場(タイプ別、2018年~2032年)(単位:千米ドル)

表35 フィリピンにおける外装建築用コーティング市場(基材別)、2018年~2032年(千米ドル)

表36 フィリピンにおける外装建築用コーティング市場、機能別、2018年~2032年(千米ドル)

表37 フィリピン建築用コーティング市場、最終用途別、2018-2032年(千米ドル)

表38 フィリピンの住宅建築用コーティング市場(新築別)、2018年~2032年(千米ドル)

表39 フィリピンの住宅建築用コーティング市場(塗り替え・改修別)、2018年~2032年(千米ドル)

表40 フィリピンにおける商業建築用コーティング市場(タイプ別)、2018年~2032年(千米ドル)

表41 フィリピンにおける建築用コーティング市場(タイプ別)、2018年~2032年(千米ドル)

表42 フィリピンにおける建築用コーティング市場(タイプ別)、2018年~2032年(千米ドル)

表43 フィリピン建築用塗料市場(仕上げ・光沢別、2018年~2032年)(単位:千米ドル)

表44 フィリピン建築用コーティング市場、流通チャネル別、2018年~2032年(千米ドル)

表45 フィリピン建築用コーティング市場における間接セグメント、タイプ別、2018-2032年(千米ドル)

表46 フィリピンの建築用コーティング市場(州別、2018年~2032年)(単位:千米ドル)

表47 ルソン島首都圏(マニラ首都圏)建築用塗料市場、都市別、2018年~2032年(千米ドル)

表48 ルソン島建築用コーティング市場(樹脂タイプ別)、2018年~2032年(千米ドル)

表49 ルソン島建築用塗料市場におけるアクリル(技術別)、2018年~2032年(千米ドル)

表50 ルソン島の水性建築用塗料市場(タイプ別)、2018年~2032年(千米ドル)

表51 ルソン島建築用塗料市場におけるアクリル、性能グレード別、2018-2032年(千米ドル)

表52 ルソン島の建築用コーティング市場におけるビニルアクリルおよびVAE、技術別、2018-2032年(千米ドル)

表53 ルソン島のビニルアクリルおよびVAE建築用塗料市場、用途別、2018-2032年(千米ドル)

表54 ルソン島におけるアルキド樹脂建築用塗料市場、技術別、2018-2032年(千米ドル)

表55 ルソン島のアルキド建築用塗料市場、用途別、2018-2032年(千米ドル)

表56 ルソン島建築用ポリウレタンコーティング市場、タイプ別、2018-2032年(千米ドル)

表57 ルソン島建築用塗料市場におけるポリウレタン、技術別、2018-2032年(千米ドル)

表58 ルソン島におけるエポキシ建築用コーティング市場、タイプ別、2018-2032年(千米ドル)

表59 ルソン島におけるエポキシ樹脂建築用コーティング市場、用途別、2018年~2032年(千米ドル)

表60 ルソン島におけるシリコーンおよびシロキサン建築用コーティング市場、用途別、2018年~2032年(千米ドル)

表61 ルソン島建築用コーティング市場(技術別、2018年~2032年)(単位:千米ドル)

表62 ルソン島の溶剤系建築用塗料市場、樹脂システム、2018-2032年(千米ドル)

表63 ルソン島の溶剤系建築用塗料市場、VOCカテゴリー、2018-2032年(千米ドル)

表64 ルソン島の水性建築用塗料市場(樹脂システム別)、2018年~2032年(千米ドル)

表65 ルソン島の水性建築用塗料市場、VOCカテゴリー、2018-2032年(千米ドル)

表66 ルソン島の建築用粉体塗料市場、用途別基材、2018年~2032年(千米ドル)

表67 ルソン島建築用コーティング市場(用途別)、2018年~2032年(千米ドル)

表68 ルソン島のインテリア建築用コーティング市場(タイプ別)、2018年~2032年(千米ドル)

表69 ルソン島建築用コーティング市場における装飾およびテクスチャ仕上げ、タイプ別、2018-2032年(千米ドル)

表70 ルソン島の建築用コーティング市場(タイプ別)、2018年~2032年(千米ドル)

表71 ルソン島の内装建築用コーティング市場(基材別)、2018年~2032年(千米ドル)

表72 ルソン島のインテリア建築用コーティング市場、仕上げ別、2018-2032年(千米ドル)

表73 ルソン島の外装建築用コーティング市場(タイプ別)、2018年~2032年(千米ドル)

表74 ルソン島の屋根コーティング建築用コーティング市場、タイプ別、2018-2032年(千米ドル)

表75 ルソン島建築用コーティング市場における装飾およびテクスチャ仕上げ、タイプ別、2018-2032年(千米ドル)

表76 ルソン島の建築用コーティング市場(タイプ別)、2018年~2032年(千米ドル)

表77 ルソン島の外装建築用コーティング市場(基材別)、2018年~2032年(千米ドル)

表78 ルソン島の外装建築用コーティング市場、機能別、2018-2032年(千米ドル)

表79 ルソン島建築用コーティング市場、最終用途別、2018-2032年(千米ドル)

表80 ルソン島の住宅建築用塗料市場(新築別)、2018年~2032年(千米ドル)

表81 ルソン島の住宅建築用コーティング市場(塗り替え・改修別)、2018年~2032年(千米ドル)

表82 ルソン島の商業建築用コーティング市場(タイプ別)、2018年~2032年(千米ドル)

表83 ルソン島の建築用コーティング市場(タイプ別)、2018年~2032年(千米ドル)

表84 ルソン島の工業ビル(軽工業および倉庫)建築用塗料市場、タイプ別、2018-2032年(千米ドル)

表85 ルソン島建築用塗料市場、仕上げと光沢別、2018年~2032年(千米ドル)

表86 ルソン島建築用コーティング市場、流通チャネル別、2018年~2032年(千米ドル)

表87 ルソン島における間接建築用コーティング市場(タイプ別)、2018年~2032年(千米ドル)

表88 ビサヤ諸島建築用コーティング市場(樹脂タイプ別)、2018年~2032年(千米ドル)

表89 ビサヤ諸島の建築用塗料市場におけるアクリル、技術別、2018-2032年(千米ドル)

表90 ビサヤ諸島における水性建築用塗料市場(タイプ別)、2018年~2032年(千米ドル)

表91 ビサヤ諸島建築用塗料市場におけるアクリル樹脂、性能グレード別、2018年~2032年(単位:千米ドル)

表92 ビサヤ諸島におけるビニルアクリルおよびVAE建築用コーティング市場、技術別、2018-2032年(千米ドル)

表93 ビサヤ諸島におけるビニルアクリルおよびVAE建築用塗料市場、用途別、2018-2032年(千米ドル)

表94 ビサヤ諸島におけるアルキド樹脂建築用塗料市場、技術別、2018年~2032年(単位:千米ドル)

表95 ビサヤ諸島におけるアルキド樹脂建築用塗料市場、用途別、2018年~2032年(千米ドル)

表96 ビサヤ諸島におけるポリウレタン建築用コーティング市場、タイプ別、2018-2032年(千米ドル)

表97 ビサヤ諸島建築用ポリウレタンコーティング市場、技術別、2018-2032年(千米ドル)

表98 ビサヤ諸島におけるエポキシ建築用コーティング市場、タイプ別、2018-2032年(千米ドル)

表99 ビサヤ諸島におけるエポキシ樹脂建築用コーティング市場、用途別、2018年~2032年(千米ドル)

表100 ビサヤ諸島におけるシリコーンおよびシロキサン建築コーティング市場、用途別、2018年~2032年(単位:千米ドル)

表101 ビサヤ諸島建築用コーティング市場(技術別)、2018年~2032年(千米ドル)

表102 ビサヤ諸島における溶剤系建築用塗料市場、樹脂システム、2018-2032年(千米ドル)

表103 ビサヤ諸島における溶剤系建築用塗料市場、VOCカテゴリー、2018-2032年(千米ドル)

表104 ビサヤ諸島における水性建築用塗料市場(樹脂システム別)、2018年~2032年(単位:千米ドル)

表105 ビサヤ諸島における水性建築用塗料市場、VOCカテゴリー、2018-2032年(千米ドル)

表106 ビサヤ諸島における粉体塗料(建築用)建築用塗料市場、用途別基材、2018年~2032年(千米ドル)

表107 ビサヤ諸島建築用コーティング市場、用途別、2018年~2032年(千米ドル)

表108 ビサヤ諸島の内装建築用コーティング市場(タイプ別)、2018年~2032年(千米ドル)

表109 ビサヤ諸島建築用コーティング市場における装飾およびテクスチャ仕上げ、タイプ別、2018-2032年(千米ドル)

表110 ビサヤ諸島の床コーティング建築コーティング市場、タイプ別、2018-2032年(千米ドル)

表111 ビサヤ諸島の内装建築用コーティング市場(基材別)、2018年~2032年(千米ドル)

表112 ビサヤ諸島の内装建築用コーティング市場、仕上げ別、2018年~2032年(単位:千米ドル)

表113 ビサヤ諸島の外装建築用コーティング市場(タイプ別)、2018年~2032年(千米ドル)

表114 ビサヤ諸島における屋根コーティング建築用コーティング市場、タイプ別、2018-2032年(千米ドル)

表115 ビサヤ諸島建築用コーティング市場における装飾およびテクスチャ仕上げ、タイプ別、2018-2032年(千米ドル)

表116 ビサヤ諸島の床コーティング建築コーティング市場、タイプ別、2018-2032年(千米ドル)

表117 ビサヤ諸島の外装建築用コーティング市場(基材別)、2018年~2032年(千米ドル)

表118 ビサヤ諸島の外装建築用コーティング市場、機能別、2018年~2032年(千米ドル)

表119 ビサヤ諸島建築用コーティング市場、最終用途別、2018年~2032年(千米ドル)

表120 ビサヤ諸島の住宅建築用コーティング市場(新築別)、2018年~2032年(千米ドル)

表121 ビサヤ諸島の住宅建築用コーティング市場(塗り替え・改修別)、2018年~2032年(千米ドル)

表122 ビサヤ諸島における商業建築用コーティング市場(タイプ別)、2018年~2032年(千米ドル)

表123 ビサヤ諸島における建築用コーティング市場(タイプ別)、2018年~2032年(千米ドル)

表124 ビサヤ諸島の工業ビル(軽工業および倉庫)建築用コーティング市場、タイプ別、2018年~2032年(千米ドル)

表125 ビサヤ諸島建築用コーティング市場(仕上げと光沢別、2018年~2032年)(単位:千米ドル)

表126 ビサヤ諸島建築用コーティング市場、流通チャネル別、2018年~2032年(千米ドル)

表127 ビサヤ諸島における間接建築用コーティング市場(タイプ別)、2018年~2032年(千米ドル)

表128 ミンダナオ建築用コーティング市場(樹脂タイプ別)、2018年~2032年(千米ドル)

表129 ミンダナオ建築用塗料市場におけるアクリル、技術別、2018-2032年(千米ドル)

表130 ミンダナオの水性建築用塗料市場(タイプ別)、2018年~2032年(千米ドル)

表131 ミンダナオ建築用塗料市場におけるアクリル樹脂、性能グレード別、2018-2032年(千米ドル)

表132 ミンダナオ建築用コーティング市場におけるビニルアクリルおよびVAE、技術別、2018-2032年(千米ドル)

表133 ミンダナオ建築用コーティング市場におけるビニルアクリルおよびVAE、用途別、2018-2032年(千米ドル)

表134 ミンダナオ建築用塗料市場におけるアルキド樹脂、技術別、2018-2032年(千米ドル)

表135 ミンダナオ建築用塗料市場におけるアルキド樹脂、用途別、2018-2032年(千米ドル)

表136 ミンダナオ建築用塗料市場におけるポリウレタン、種類別、2018-2032年(千米ドル)

表137 ミンダナオ建築用コーティング市場におけるポリウレタン、技術別、2018-2032年(千米ドル)

表138 ミンダナオ建築用コーティング市場におけるエポキシ樹脂、タイプ別、2018-2032年(千米ドル)

表139 ミンダナオ建築用コーティング市場におけるエポキシ樹脂、用途別、2018-2032年(千米ドル)

表140 ミンダナオ建築用コーティング市場におけるシリコーンおよびシロキサン、用途別、2018年~2032年(単位:千米ドル)

表141 ミンダナオ建築用コーティング市場、技術別、2018-2032年(千米ドル)

表142 ミンダナオの溶剤系建築用塗料市場、樹脂システム、2018-2032年(千米ドル)

表143 ミンダナオの溶剤系建築用塗料市場、VOCカテゴリー、2018-2032年(千米ドル)

表144 ミンダナオの水性建築用塗料市場、樹脂システム別、2018-2032年(千米ドル)

表145 ミンダナオの水性建築用塗料市場、VOCカテゴリー、2018-2032年(千米ドル)

表146 ミンダナオの建築用粉体塗料市場、用途別基材、2018年~2032年(千米ドル)

表147 ミンダナオ建築用コーティング市場、用途別、2018-2032年(千米ドル)

表148 ミンダナオの建築用内装塗料市場(タイプ別)、2018年~2032年(千米ドル)

表149 ミンダナオ建築用コーティング市場における装飾およびテクスチャ仕上げ、タイプ別、2018-2032年(千米ドル)

表150 ミンダナオの建築用コーティング市場(タイプ別)、2018年~2032年(千米ドル)

表151 ミンダナオの建築用内装コーティング市場(基材別)、2018年~2032年(単位:千米ドル)

表152 ミンダナオの建築用内装塗料市場、仕上げ別、2018年~2032年(単位:千米ドル)

表153 ミンダナオの外装建築用コーティング市場(タイプ別)、2018年~2032年(千米ドル)

表154 ミンダナオの屋根コーティング建築用コーティング市場、タイプ別、2018-2032年(千米ドル)

表155 ミンダナオ建築用コーティング市場における装飾およびテクスチャ仕上げ、タイプ別、2018-2032年(千米ドル)

表156 ミンダナオの建築用コーティング市場(タイプ別)、2018年~2032年(千米ドル)

表157 ミンダナオの外装建築用コーティング市場(基材別)、2018年~2032年(千米ドル)

表158 ミンダナオの外装建築用コーティング市場、機能別、2018-2032年(千米ドル)

表159 ミンダナオ建築用塗料市場、最終用途別、2018-2032年(千米ドル)

表160 ミンダナオの住宅建築用コーティング市場(新築別)、2018年~2032年(千米ドル)

表161 ミンダナオの住宅建築用コーティング市場(塗り替え・改修別)、2018年~2032年(千米ドル)

表162 ミンダナオの商業建築用コーティング市場(タイプ別)、2018年~2032年(千米ドル)

表163 ミンダナオの建築用コーティング市場(タイプ別)、2018年~2032年(千米ドル)

表164 ミンダナオの工業ビル(軽工業および倉庫)建築用塗料市場、タイプ別、2018年~2032年(千米ドル)

表165 ミンダナオ建築用塗料市場、仕上げと光沢別、2018年~2032年(千米ドル)

表166 ミンダナオ建築用コーティング市場、流通チャネル別、2018年~2032年(千米ドル)

表167 ミンダナオの間接建築用コーティング市場(タイプ別)、2018年~2032年(千米ドル)

図表一覧

図1 フィリピンの建築用塗料市場

図2 フィリピンの建築用塗料市場:データ三角測量

図3 フィリピンの建築用塗料市場:DROC分析

図4 フィリピンの建築用塗料市場:国別市場分析

図5 フィリピンの建築用塗料市場:企業調査分析

図6 フィリピンの建築用塗料市場:多変量モデリング

図7 フィリピンの建築用塗料市場:インタビュー人口統計

図8 フィリピン建築用塗料市場:DBMR市場ポジショングリッド

図9 フィリピン建築用塗料市場:ベンダーシェア分析

図10 エグゼクティブサマリー

図11 フィリピンの建築用塗料市場は樹脂の種類別に7つのセグメントに分かれている(2024年)

図12 戦略的意思決定

図13 フィリピンの建築用塗料市場:セグメンテーション

図14 都市化と住宅拡張による塗料需要の促進が、2025年から2032年の予測期間におけるフィリピンの建築用塗料市場の牽引役になると予想される

図15 アクリルセグメントは、2025年と2032年にフィリピンの建築用塗料市場で最大の市場シェアを占めると予想されています。

図16 ポーターの5つの力

図17 出願人による特許分析

図18 国別特許分析

図19 年別特許分析

図20 ベンダー選択基準

図21 価格分析(2018~2032年)

図22 フィリピンの建築用塗料市場の推進要因、制約、機会、課題

図23 フィリピンの建築用塗料市場:樹脂タイプ別、2024年

図24 フィリピンの建築用コーティング市場:技術別、2024年

図25 フィリピンの建築用塗料市場:用途別、2024年

図26 フィリピンの建築用塗料市場:最終用途別、2024年

図27 フィリピンの建築用塗料市場:仕上げと光沢別、2024年

図28 フィリピンの建築用塗料市場:流通チャネル別、2024年

図29 フィリピン建築用塗料市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。