東南アジアの豚ワクチン市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.06 Billion

USD

1.73 Billion

2024

2032

USD

1.06 Billion

USD

1.73 Billion

2024

2032

| 2025 –2032 | |

| USD 1.06 Billion | |

| USD 1.73 Billion | |

| % | |

|

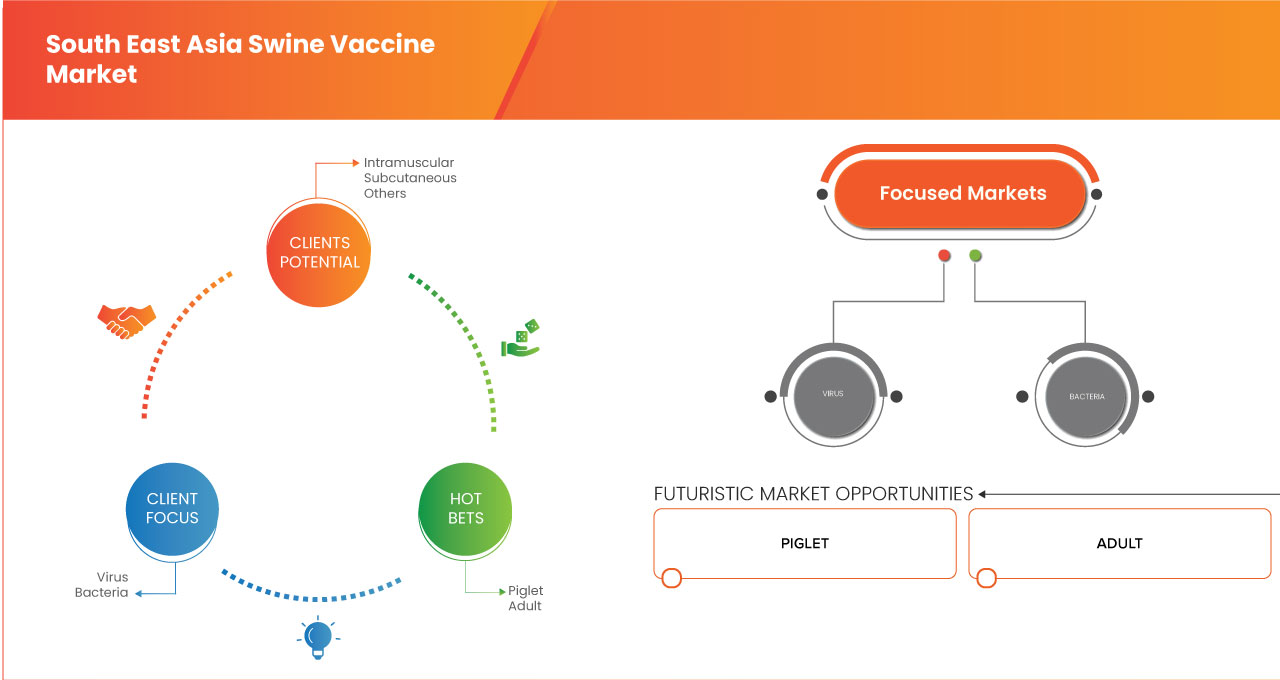

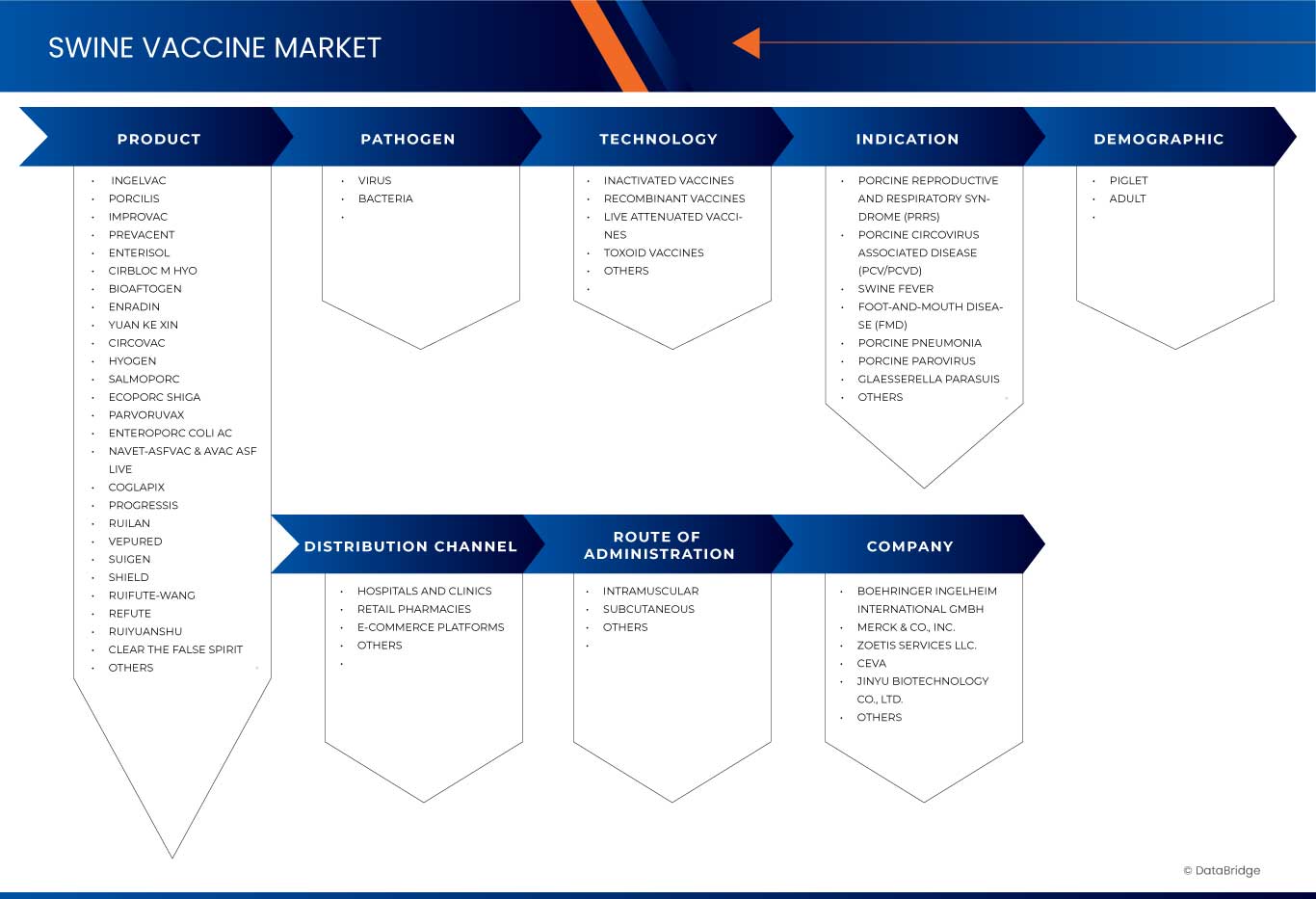

東南アジアの豚ワクチン市場セグメンテーション、病原体(ウイルスおよび細菌)、適応症(豚繁殖・呼吸器症候群(PRRS)、豚サーコウイルス関連疾患(PCV/PCVD)、豚コレラ、口蹄疫(FMD)、豚肺炎、豚パロウイルス、グラエセレラ・パラスイスなど)、技術(不活化ワクチン、組換えワクチン、生弱毒化ワクチン、トキソイドワクチンなど)、製品(インゲルバック、ポルシリス、インプロバック、プレバセント、エンテリソル、サーブロックMヒョウ、バイオアフトゲン、エンラジン、ユアン・ケ・シン、サーコバックス、ハイオジェン、サルモポルク、エコポルク・シガ、パルボルバックス、エンテロポルク・コリ・アク、ナベット-アスフバックス、アバックアスフライブ、コグラピックス、プログレッシス、ルイラン、ヴェピュレッド、スイゲン、シールド、ルイフテワン、リフュート、ルイユアンシュ、クリアザフォールススピリット、その他)、対象者(子豚と成豚)、投与経路(筋肉内、皮下、その他)、流通チャネル(病院と診療所、薬局、電子商取引プラットフォーム、その他) - 2032年までの業界動向と予測

豚ワクチン市場規模

- 東南アジアの豚ワクチン市場規模は2024年に10億6000万米ドルと評価され、予測期間中に6.3%のCAGRで成長し、2032年までに17億3000万米ドルに達すると予想されています。

- この成長は、豚の病気の発生率の上昇などの要因によって推進されている。

豚ワクチン市場分析

- 豚ワクチンは、東南アジアの豚ワクチン市場において重要な役割を果たしており、豚の疾病予防に不可欠なツールとなっています。これらのワクチンは、家畜の健康と生産性の向上に貢献し、地域の農業を支え、食料安全保障を確保します。特に、発生の抑制と経済的損失の最小化に重要です。

- これらの顕微鏡の需要は、豚の病気の発生率の上昇、東南アジア諸国における豚肉の消費量の増加によって大きく推進されている。

- 中国は畜産業の拡大と先進的な獣医医療の導入増加により、豚ワクチン市場で45.24%のシェアを占めると予想されている。

- 中国は、効果的なワクチンソリューションの需要の増加と豚の健康管理に対する意識の高まりにより、予測期間中に豚ワクチン市場で最も急速に成長する地域になると予想されています。

- ウイルスセグメントは、その高い蔓延と豚の集団におけるウイルス性疾患を予防するための効果的なワクチンソリューションの需要の高まりにより、66.58%の市場シェアで市場を支配すると予想されています。

レポートの範囲と豚ワクチン市場のセグメンテーション

|

属性 |

豚ワクチンの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

東南アジア

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

豚ワクチン市場の動向

「ワクチン接種技術と投与方法の進歩」

- 東南アジアの豚ワクチン市場の発展における顕著な傾向は、革新的なワクチン製剤と投与方法の開発の増加である。

- これらの進歩により、より広範な保護とより効率的な投与が提供され、予防接種の有効性が向上し、地域全体の集団の健康管理が強化されます。

- 例えば、東南アジアの豚ワクチン市場における最新のワクチン開発と投与技術は、免疫反応の強化と集団免疫の拡大をもたらし、より優れた疾病管理と予防を促進します。

- これらの進歩は豚の健康管理を変革し、家畜の生産性全体を向上させ、有効性が向上し革新的な投与方法を備えた次世代ワクチンの需要を促進しています。

豚ワクチン市場の動向

ドライバ

「豚の病気の発生率上昇」

- 豚の病気、特にアフリカ豚コレラ(ASF)、豚繁殖呼吸器症候群ウイルス(PRRSV)、豚流行性下痢ウイルス(PEDV)の発生率の上昇は、東南アジア全域の養豚産業に大きな影響を与えています。

- 豚の病気の発生頻度と重症度が増すにつれ、効果的なワクチンの緊急需要が高まり、東南アジアの豚ワクチン市場は大幅な成長が見込まれています。

- 感染症予防のため豚のワクチン接種を受ける豚が増えるにつれ、効果的なワクチンの需要が高まり、豚群の健康状態の改善が確保され、東南アジア地域での病気発生に伴うリスクが軽減されます。

例えば、

- 2020年7月、NCBIが発表した論文によると、アフリカ豚コレラウイルス(ASFV)、PRRSウイルス、PEDV、FMDVといった豚の疾病の発生率上昇は、世界の豚の50%以上を占めるアジアの養豚産業に深刻な影響を与え続けています。多様な生産システム、家畜の移動、グローバル化といった要因が急速な疾病蔓延を促し、東南アジア市場における効果的な豚ワクチンの需要を牽引しています。

- その結果、豚の病気の発生頻度と重症度が高まり、効果的なワクチンの緊急需要が高まり、東南アジアの豚ワクチン市場は大幅な成長が見込まれています。

機会

「ワクチン技術におけるイノベーション」

- 従来のワクチンは、DNAワクチンやmRNAワクチンといった革新的なアプローチによって補完され、より迅速な開発と新興病原体への適応性を実現しています。これらの次世代ワクチンは、安全性と有効性の向上、製造時間の短縮、安定性の向上を約束します。

- さらに、無害なウイルスを用いて抗原を送達するベクターベースのワクチンは、より強力な免疫反応を誘導する能力が研究されています。アジュバントも進化し、免疫システムの反応を高めることでワクチンの効果を高めています。

- さらに、経口および針なしワクチン投与システムは、投与の容易さと動物福祉を向上させます。これらの進歩は、豚繁殖呼吸器症候群(PRRS)などの風土病を制御し、豚群全体の健康状態を改善し、ひいては豚産業の生産性と収益性を向上させることを目指しています。

例えば、

- 2025年3月にMDPIが発表した論文によると、この論文では、ASFV-G-ΔI177Lのような生弱毒化ワクチンの開発、RPAアッセイなどの迅速診断ツール、集団免疫閾値のモデル化など、アフリカ豚コレラ(ASF)対策における重要なイノベーションが取り上げられています。これらの進歩は、特に東南アジアの小規模養豚場における予防および封じ込め戦略の改善を目指しています。

- この地域では、特にPRRS、豚コレラ、その他の風土病に対するワクチン開発が急増しています。バイオセキュリティを促進する政府の取り組みと、ワクチン接種の利点に関する農家への教育が、市場の拡大を牽引しています。

抑制/挑戦

「ワクチン接種プロトコルと要因の複雑さ」

- 東南アジアの豚ワクチン市場における大きな制約は、ワクチン接種プロトコルの複雑さと、ワクチンの有効性に悪影響を与えるさまざまな要因である。

- これらの要因には、ストレス、マイクロバイオームの変異、そして免疫反応を阻害する母体由来抗体(MDA)などが含まれます。一部の要因は十分に理解されている一方で、多くの要因は十分に研究されておらず、ワクチンの有効性に関して不確実性が生じています。

- この包括的な知識の欠如は、動物の飼い主や獣医師の懐疑心を招き、抗生物質の代替手段としてのワクチンに対する信頼を損ないます。

例えば、

- 2024年8月、MDPIが発表した記事によると、厳格なバイオセキュリティ対策と包括的な監視の必要性を含むワクチン接種プロトコルの複雑さは、東南アジアにおけるワクチンの有効性に影響を与えています。WOAHの懸念や野外ワクチン関連ウイルスの出現によって強調されているように、不適切なワクチン接種は重大な問題を引き起こす可能性があります。標準化されたプロトコルとワクチン評価のための独立機関の欠如は、効果的な疾病管理を妨げ、東南アジアの豚ワクチン市場の制約となっています。

- ワクチン接種プロトコルの複雑さは、ストレス、マイクロバイオームの変異、母体由来抗体(MDA)などの要因によってさらに複雑化し、東南アジアの養豚産業におけるワクチンの効果的な適用に大きな課題をもたらしている。

豚ワクチン市場の展望

市場は、病原体、適応症、技術、製品、人口統計、投与経路、流通チャネルに基づいて区分されています。

|

セグメンテーション |

サブセグメンテーション |

|

病原体別 |

|

|

適応症別 |

|

|

製品別 |

|

|

人口統計別

|

|

|

投与経路 |

|

|

流通チャネル別

|

|

2025年には、ウイルスがアプリケーションセグメントで最大のシェアを占め、市場を支配すると予測されています。

豚ワクチン市場 において、ウイルス性疾患の豚集団における蔓延率の高さと、標的ワクチンソリューションへの需要の高まりにより、ウイルス分野は2025年に66.58%という最大のシェアを占めると予想されています。疾病予防の重要な手段として、ワクチン技術と予防接種戦略の進歩は、有効性の向上と市場成長の促進につながると期待されています。動物衛生管理への意識の高まりと政府のプログラムも、ウイルス分野における市場優位性をさらに後押ししています。

豚生殖呼吸器症候群(PRRS)は、予測期間中にテクノロジーセグメントで最大のシェアを占めると予想されています。

2025年には、豚繁殖呼吸器症候群(PRRS)分野が、その高い罹患率と効果的なワクチンソリューションへの需要により、24.29%という最大の市場シェアを獲得し、市場を席巻すると予想されています。豚の健康にとって大きな懸念事項であるPRRSは、ワクチン開発と予防接種プロトコルの進歩によって疾病管理が強化され、市場の成長を牽引すると期待されています。バイオセキュリティ対策への意識の高まりと政府の取り組みも、PRRSの市場優位性をさらに後押ししています。

豚ワクチン市場の地域分析

「中国は豚ワクチン市場で最大のシェアを握っている」

- 中国は、家畜頭数の増加、動物衛生インフラへの投資の増加、主要な地域市場プレーヤーの存在により、豚ワクチン市場で45.24%の市場シェアを占めています。

- 中国は、豚の疾病管理に対する意識の高まり、家畜の健康を改善するための政府の取り組み、豚の集団におけるウイルスおよび細菌感染の蔓延の増加により、大きなシェアを占めています。

- 動物の健康に対する支援政策の利用可能性と製薬会社による研究開発への投資の増加により、市場はさらに強化されます。

- さらに、自動化されたワクチン接種システムとバイオセキュリティ対策の改善に対する需要の高まりと、産業用養豚の増加が、地域全体の市場成長を促進しています。

「中国は豚ワクチン市場において最高のCAGRを記録すると予測されている」

- 中国では、動物衛生管理慣行の採用増加、畜産業の拡大、疾病予防に対する意識の高まりにより、豚ワクチン市場が大幅に成長すると予想されています。

- タイ、ベトナム、インドネシアなどの国は、豚の飼育頭数の増加、豚の病気の発生率の上昇、動物衛生基準の改善に向けた政府の取り組みにより、重要な市場として浮上している。

- ベトナムとタイは、養豚セクターの拡大と獣医医療への投資の増加により、豚ワクチンの重要な市場になりつつあります。バイオセキュリティと疾病管理対策への重点的な取り組みは、引き続き市場拡大を促進しています。

- さらに、安全で効果的なワクチン接種プログラムに対する需要の高まり、世界的な製薬会社の存在、獣医インフラの改善が、東南アジア全体の市場成長をさらに促進しています。

豚ワクチン市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- ベーリンガーインゲルハイムインターナショナルGmbH(ドイツ)

- メルク社(米国)

- ゾエティス社(米国)

- セヴァ(フランス)

- 普利科技有限公司(中国)

- エランコ・アニマル・ヘルス・インコーポレーテッド(米国)

- Biogenesis Bagó SA (アルゼンチン)

- HIPRA、SA(スペイン)

- 金宇生物技術有限公司(中国)

- 上海神聯バイオメディカル株式会社(中国)

- 中国畜産工業株式会社(中国)

- ESCO ASTER PTE. LTD.(シンガポール)

- 上海海利生物技術有限公司(中国)

- AVACベトナム株式会社(ベトナム)

- ビメダ・バイオロジカルズ社(アイルランド)

- ハルビン・ハルバック・バイオテクノロジー株式会社(中国)

- Virbac SA(フランス)

東南アジアの豚ワクチン市場の最新動向

- 2024年11月、ベーリンガーインゲルハイム社は、犬用レプトスピラ症ワクチンを発売します。このワクチンは、レプトスピラ菌による感染症を予防するように設計されています。このワクチンは、重度の肝臓や腎臓の損傷、さらには致命的な結果をもたらす可能性のある、最も一般的なレプトスピラ菌株に対する免疫を提供します。犬にワクチン接種を行うことで、飼い主は汚染された水や土壌への環境曝露による感染リスクを大幅に低減できます。このワクチンは長期的な予防効果をもたらし、犬の健康全般に貢献するとともに、他の動物や人間への感染を防ぎ、ペットとその家族にとってより安全な環境を確保します。

- ベーリンガーインゲルハイムは、2024年11月にうっ血性心不全(CHF)の犬用経口液「ベットメディン」を発売します。この新しい製剤は、僧帽弁疾患や拡張型心筋症によって引き起こされることが多いCHFに苦しむ犬の心機能を改善する、投与しやすいソリューションを提供します。ベットメディンは、心臓の血液を送り出す能力を高め、咳、倦怠感、呼吸困難などの症状を軽減することで効果を発揮します。このソリューションは、簡便な治療オプションを提供し、罹患犬の生活の質と寿命の向上に貢献し、飼い主と獣医師の両方にとって、心不全管理をより効果的かつアクセスしやすいものにします。

- メルクアニマルヘルスは9月、PCV2およびM. hyoを予防する皮内注射用無針豚ワクチン「PORCILIS PCV M Hyo ID」のEU販売承認を取得しました。IDAL技術を用いて投与することで、効率的な少量投与が可能となり、動物福祉の向上につながります。2025年第1四半期に発売予定のこのワクチンは、持続可能性、他のワクチンとの併用投与、そして子豚の疾病予防の向上に貢献します。

- 2020年7月、ゾエティスはPharmaq養殖事業を強化するため、ベンチマーク・ホールディングスからFish Vet Groupを買収しました。この買収により、Pharmaqの診断および環境検査能力は、英国、ノルウェー、アイルランド、チリなどの主要市場において拡大します。Fish Vet Groupのサービスは、疾病管理、環境コンプライアンス、現場評価を支援することで持続可能な養殖を支援し、ゾエティスのグローバルな魚類健康ソリューションにおける地位を強化します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 東南アジアの豚ワクチン市場の概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 主要オピニオンリーダーとの一次インタビュー

2.8 DBMR市場ポジショングリッド

2.9 二次資料

2.1 前提

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 ペスタル分析

4.2 ポーターの5つの力の分析

4.3 成熟市場別の薬物治療率

4.4 人口動態の動向:すべての罹患率への影響

4.5 患者フロー図

4.6 主要な価格戦略

4.7 主要な患者登録戦略

4.8 市販薬の分析

4.9 ワクチン接種1回あたりの平均価格

4.1 医療関税の影響分析

4.10.1 概要

4.10.2 関税構造

4.10.2.1 世界的関税構造と地域的関税構造

4.10.2.2 米国:メディケア/メディケイド料金政策、CMS価格設定モデル

4.10.2.3 欧州連合:国境を越えた関税規制、償還政策

4.10.2.4 アジア太平洋地域:輸入医薬品に対する政府による関税

4.10.2.5 新興市場:関税実施における課題

4.10.3 医薬品関税と貿易障壁

4.10.3.1 処方薬とジェネリック医薬品の輸入関税

4.10.3.2 医薬品の手頃な価格とアクセスへの影響

4.10.3.3 医薬品関税に影響を与える主要な貿易協定

4.10.4 医療費が医療提供者と患者に与える影響

4.10.4.1 病院および医療施設の費用負担

4.10.4.2 患者の負担能力と保険適用範囲への影響

4.10.4.3 医療ツーリズムにおける関税とその役割

4.10.5 貿易協定と医療関税

4.10.5.1 医療関税に関するWTO規制

4.10.5.2 貿易戦争が医療サプライチェーンに与える影響

4.10.5.3 関税削減における自由貿易協定(FTA)の役割

4.10.6 関税が医療費と医療アクセスに与える影響

4.10.7 医療分野における関税の重要性

5 東南アジア(SEA)豚ワクチン市場における主要な豚の病気の疫学的概要:

5.1 豚繁殖呼吸器症候群(PRRS)

5.2 豚サーコウイルス関連疾患(PCV/PCVD)

5.3 口蹄疫(FMD)

5.4 アフリカ豚コレラ(ASF)

5.5 豚コレラ(CSF)

5.6 豚パルボウイルス(PPV)

5.7 豚肺炎

5.8 グラッサー病(GLAESSERELLA PARASUIS)

6 市場概要

6.1 ドライバー

6.1.1 豚の病気の発生率の上昇

6.1.2 東南アジア諸国における豚肉消費量の増加

6.1.3 東南アジアからの豚肉輸出の増加

6.2 拘束

6.2.1 ワクチン接種プロトコルの複雑さと抑制効果に影響を与える要因

6.2.2 適切なコールドチェーン物流の欠如

6.3 機会

6.3.1 ワクチン技術の革新

6.3.2 豚生産における疾病予防強化の緊急の必要性

6.3.3 診断と監視の改善

6.4 課題

6.4.1 代替的な疾患管理戦略との競争

6.4.2 アジアにおける豚の疾病監視への投資の低さ

東南アジアの豚ワクチン市場(技術別)

7.1 概要

7.2 不活化ワクチン

7.3 組み換えワクチン

7.4 生弱毒化ワクチン

7.5 トキソイドワクチン

7.6 その他

8 東南アジアの豚ワクチン市場(製品別)

8.1 概要

8.2 インゲルバック

8.2.1 パルボルバックス

8.2.2 腸管結腸AC

8.2.3 NAVET-ASFVAC および AVAC ASF ライブ

8.2.4 コグラピックス

8.3 ポルシリス

8.3.1 CSFライブ

8.3.2 アプリ

8.3.3 AR-T

8.3.4 グラッサー

8.3.5 パルボ

8.3.6 ポルコリDF

8.3.7 ベゴニア

8.4 インプロバック

8.5 普及

8.6 エンテリソル

8.7 サーブロック M HYO

8.8 バイオアフトーゲン

8.9 エンラディン

8.1 袁柯信

8.11 サーコヴァック

8.12 氷源

8.13 サルモポルク

8.14 エコポルク

8.15 パルボルバックス

8.16 腸管結腸AC

8.17 NAVET-ASFVAC & AVAC ASF ライブ

8.18 コグラピックス

8.19 進捗状況

8.2 ルイラン

8.21 ヴェピュレッド

8.22 水源

8.23 シールド

8.23.1 パルボシールド

8.23.2 パラシールド

8.23.3 ライニシールド

8.23.4 ピリシールド

8.24 ルイフテ・ワン

8.25 反論

8.26 瑞源州

8.27 偽りの霊を払いのける

8.28 その他

9 東南アジア豚ワクチン市場(病原体別)

9.1 概要

9.2 ウイルス

9.3 細菌

東南アジアの豚ワクチン市場(適応症別)10

10.1 概要

10.2 豚繁殖呼吸器症候群(PRRS)

10.3 豚サーコウイルス関連疾患(PCV/PCVD)

10.4 豚コレラ

10.4.1 豚コレラ(CSF)

10.4.2 アフリカ豚コレラ(ASF)

10.5 口蹄疫(FMD)

10.6 豚肺炎

10.7 豚パロウイルス

10.8 グラスレラ パラスイス

10.9 その他

11 東南アジアの豚ワクチン市場(人口統計別)

11.1 概要

11.2 ピグレット

11.3 大人

12 東南アジア豚ワクチン市場(投与経路別)

12.1 概要

12.2 筋肉内

12.3 皮下

12.4 その他

13 東南アジア豚ワクチン市場(流通チャネル別)

13.1 概要

13.2 病院と診療所

13.3 小売薬局

13.4 電子商取引プラットフォーム

13.5 その他

14 東南アジアの豚ワクチン市場(国別)

14.1 東南アジア

14.1.1 中国

14.1.2 タイ

14.1.3 ベトナム

14.1.4 フィリピン

14.1.5 韓国

14.1.6 台湾

14.1.7 その他の東南アジア

15 東南アジアの豚ワクチン市場:企業概要

15.1 企業シェア分析:東南アジア

16 SWOT分析

17社の企業プロフィール

17.1 ベーリンガーインゲルハイム GmbH

17.1.1 会社概要

17.1.2 収益分析

17.1.3 製品ポートフォリオ

17.1.4 最近の開発

17.2 メルク社

17.2.1 会社のスナップショット

17.2.2 収益分析

17.2.3 製品ポートフォリオ

17.2.4 最近の開発/ニュース

17.3 ZOETIS サービス LLC.

17.3.1 会社のスナップショット

17.3.2 収益分析

17.3.3 製品ポートフォリオ

17.3.4 最近の開発

17.4 金宇バイオテクノロジー株式会社

17.4.1 会社のスナップショット

17.4.2 収益分析

17.4.3 製品ポートフォリオ

17.4.4 最近の開発

17.5 チェヴァ

17.5.1 会社のスナップショット

17.5.2 製品ポートフォリオ

17.5.3 最近の開発

17.6 ビメダ・バイオロジカルズ

17.6.1 会社のスナップショット

17.6.2 製品ポートフォリオ

17.6.3 最近の更新

17.7 ビメダ・バイオロジカルズ

17.7.1 会社のスナップショット

17.7.2 製品ポートフォリオ

17.7.3 最近の更新

17.8 バイオジェネシス・バゴ

17.8.1 会社のスナップショット

17.8.2 製品ポートフォリオ

17.8.3 最近の更新

17.9 中国畜産工業株式会社

17.9.1 会社のスナップショット

17.9.2 収益分析

17.9.3 製品ポートフォリオ

17.9.4 最近の開発

17.1 エランコ

17.10.1 会社概要

17.10.2 収益分析

17.10.3 製品ポートフォリオ

17.10.4 最近の開発/ニュース

17.11 エスコアスター株式会社

17.11.1 会社のスナップショット

17.11.2 製品ポートフォリオ

17.11.3 最近の更新

17.12 ハルビン・ハーバック・バイオテクノロジー株式会社

17.12.1 会社のスナップショット

17.12.2 製品ポートフォリオ

17.12.3 最近の開発

17.13 ヒプラ

17.13.1 会社概要

17.13.2 製品ポートフォリオ

17.13.3 最近の更新

17.14 プーライク生物工学

17.14.1 会社概要

17.14.2 収益分析

17.14.3 製品ポートフォリオ

17.14.4 最近の開発

17.15 上海神蓮バイオメディカル株式会社

17.15.1 会社概要

17.15.2 製品ポートフォリオ

17.15.3 最近の開発

17.16 上海海利生物技術有限公司

17.16.1 会社概要

17.16.2 製品ポートフォリオ

17.16.3 最近の更新

17.17 ビルバック

17.17.1 会社概要

17.17.2 収益分析

17.17.3 製品ポートフォリオ

17.17.4 最近の開発

18 アンケート

関連レポート19件

表のリスト

表1 豚ワクチンの世界臨床試験市場

表2 段階別製品・プロジェクトの分布 – 世界の豚ワクチン市場

表3 治療領域別・フェーズ別プロジェクト分布 – 世界の豚ワクチン市場

表4 科学的アプローチと段階別プロジェクト分布 – 世界の豚ワクチン市場

表5 東南アジアにおける豚の病気の疫学

表6 東南アジアの豚ワクチン市場(技術別)、2018年~2032年(百万米ドル)

表7 東南アジアの豚ワクチン市場(製品別)、2018年~2032年(百万米ドル)

表8 東南アジアの豚用ワクチン市場(種類別)、2018年~2032年(百万米ドル)

表9 東南アジアの豚コレラワクチン市場(製品別)、2018年~2032年(百万米ドル)

表10 東南アジアの豚ワクチン市場(種類別)、2018年~2032年(百万米ドル)

表11 東南アジア豚ワクチン市場(病原体別)、2018年~2032年(百万米ドル)

表12 東南アジアの豚ワクチン市場(適応症別)、2018年~2032年(百万米ドル)

表13 東南アジアの豚コレラワクチン市場(種類別)、2018年~2032年(百万米ドル)

表14 東南アジアの豚ワクチン市場(人口統計別)、2018年~2032年(百万米ドル)

表15 東南アジアの豚ワクチン市場(投与経路別)、2018年~2032年(百万米ドル)

表16 東南アジアの豚ワクチン市場、流通チャネル別、2018年~2032年(百万米ドル)

表17 東南アジアの豚ワクチン市場(国別)、2018年~2032年(百万米ドル)

表18 東南アジア豚ワクチン市場(病原体別)、2018年~2032年(百万米ドル)

表19 東南アジアの豚ワクチン市場(適応症別)、2018年~2032年(百万米ドル)

表20 東南アジアの豚コレラワクチン市場(種類別)、2018年~2032年(百万米ドル)

表21 東南アジアの豚ワクチン市場(技術別)、2018年~2032年(百万米ドル)

表22 東南アジアの豚ワクチン市場(製品別)、2018年~2032年(百万米ドル)

表23 東南アジアの豚用ワクチン市場(種類別)、2018年~2032年(百万米ドル)

表24 東南アジアの豚コレラワクチン市場(製品別)、2018年~2032年(百万米ドル)

表25 東南アジアの豚ワクチン市場(種類別)、2018年~2032年(百万米ドル)

表26 東南アジアの豚コレラワクチン市場(人口統計別)、2018年~2032年(百万米ドル)

表27 東南アジアの豚ワクチン市場、投与経路別、2018年~2032年(百万米ドル)

表28 東南アジアの豚ワクチン市場、流通チャネル別、2018年~2032年(百万米ドル)

表29:中国の豚ワクチン市場(病原体別)、2018年~2032年(百万米ドル)

表30 中国豚ワクチン市場(適応症別)、2018年~2032年(百万米ドル)

表31:中国の豚コレラワクチン市場(種類別)、2018年~2032年(百万米ドル)

表32:中国の豚ワクチン市場、技術別、2018年~2032年(百万米ドル)

表33 中国豚ワクチン市場(製品別)、2018年~2032年(百万米ドル)

表34 中国における豚用ワクチン市場(種類別)、2018年~2032年(百万米ドル)

表35:中国の豚用ポルシリスワクチン市場(製品別)、2018年~2032年(百万米ドル)

表36 豚ワクチン市場における中国のシールド、種類別、2018年~2032年(百万米ドル)

表37:中国の豚コレラワクチン市場(人口統計別)、2018年~2032年(百万米ドル)

表38:中国の豚ワクチン市場、投与経路別、2018年~2032年(百万米ドル)

表39 中国豚ワクチン市場、流通チャネル別、2018年~2032年(百万米ドル)

表40 タイの豚ワクチン市場(病原体別)、2018年~2032年(百万米ドル)

表41 タイの豚ワクチン市場(適応症別)、2018年~2032年(百万米ドル)

表42 タイの豚コレラワクチン市場(種類別)、2018年~2032年(百万米ドル)

表43 タイの豚ワクチン市場(技術別)、2018年~2032年(百万米ドル)

表44 タイの豚ワクチン市場(製品別)、2018年~2032年(百万米ドル)

表45 タイのインゲルバック豚ワクチン市場、種類別、2018年~2032年(百万米ドル)

表46 タイの豚用ポルシリスワクチン市場(製品別)、2018年~2032年(百万米ドル)

表47 タイの豚ワクチン市場、種類別、2018年~2032年(百万米ドル)

表48 タイの豚コレラワクチン市場(人口統計別)、2018年~2032年(百万米ドル)

表49 タイの豚ワクチン市場、投与経路別、2018年~2032年(百万米ドル)

表50 タイの豚ワクチン市場、流通チャネル別、2018年~2032年(百万米ドル)

表51 ベトナム豚ワクチン市場(病原体別)、2018年~2032年(百万米ドル)

表52 ベトナム豚ワクチン市場(適応症別)、2018年~2032年(百万米ドル)

表53 ベトナム豚コレラワクチン市場(種類別)、2018年~2032年(百万米ドル)

表54 ベトナム豚ワクチン市場(技術別)、2018年~2032年(百万米ドル)

表55 ベトナム豚ワクチン市場(製品別)、2018年~2032年(百万米ドル)

表56 ベトナムのインゲルバック豚ワクチン市場、種類別、2018年~2032年(百万米ドル)

表57 ベトナム豚用ポルシリスワクチン市場(製品別)、2018年~2032年(百万米ドル)

表58 ベトナムの豚ワクチン市場、種類別、2018年~2032年(百万米ドル)

表59 ベトナム豚コレラワクチン市場(豚コレラ)人口統計別、2018年~2032年(百万米ドル)

表60 ベトナム豚ワクチン市場(投与経路別)、2018年~2032年(百万米ドル)

表61 ベトナム豚ワクチン市場、流通チャネル別、2018年~2032年(百万米ドル)

表62 フィリピン豚ワクチン市場(病原体別)、2018年~2032年(百万米ドル)

表63 フィリピンの豚ワクチン市場(適応症別)、2018年~2032年(百万米ドル)

表64 フィリピンの豚コレラワクチン市場(種類別)、2018年~2032年(百万米ドル)

表65 フィリピンの豚ワクチン市場、技術別、2018年~2032年(百万米ドル)

表66 フィリピンの豚ワクチン市場(製品別)、2018年~2032年(百万米ドル)

表67 フィリピンの豚用ワクチン市場(種類別)、2018年~2032年(百万米ドル)

表68 フィリピンの豚用ポルシリスワクチン市場(製品別)、2018年~2032年(百万米ドル)

表69 フィリピンの豚ワクチン市場、種類別、2018年~2032年(百万米ドル)

表70 フィリピンの豚コレラワクチン市場(人口統計別)、2018年~2032年(百万米ドル)

表71 フィリピンの豚ワクチン市場、投与経路別、2018年~2032年(百万米ドル)

表72 フィリピンの豚ワクチン市場、流通チャネル別、2018年~2032年(百万米ドル)

表73 韓国の豚ワクチン市場(病原体別)、2018年~2032年(百万米ドル)

表74 韓国の豚ワクチン市場(適応症別)、2018年~2032年(百万米ドル)

表75 韓国の豚コレラワクチン市場(種類別)、2018年~2032年(百万米ドル)

表76 韓国の豚ワクチン市場(技術別)、2018年~2032年(百万米ドル)

表77 韓国の豚ワクチン市場(製品別)、2018年~2032年(百万米ドル)

表78 韓国のインゲルバック豚ワクチン市場(種類別)、2018年~2032年(百万米ドル)

表79 韓国の豚用ポルシリスワクチン市場(製品別)、2018年~2032年(百万米ドル)

表80 韓国の豚ワクチン市場、種類別、2018年~2032年(百万米ドル)

表81 韓国の豚コレラワクチン市場(人口統計別)、2018年~2032年(百万米ドル)

表82 韓国の豚ワクチン市場(投与経路別)、2018年~2032年(百万米ドル)

表83 韓国の豚ワクチン市場、流通チャネル別、2018年~2032年(百万米ドル)

表84 台湾の豚ワクチン市場(病原体別)、2018年~2032年(百万米ドル)

表85 台湾の豚ワクチン市場(適応症別)、2018年~2032年(百万米ドル)

表86 台湾の豚コレラワクチン市場(種類別)、2018年~2032年(百万米ドル)

表87 台湾の豚ワクチン市場、技術別、2018年~2032年(百万米ドル)

表88 台湾の豚ワクチン市場(製品別)、2018年~2032年(百万米ドル)

表89 台湾インゲルバックの豚ワクチン市場(種類別)、2018年~2032年(百万米ドル)

表90 台湾産豚ワクチン市場(製品別)、2018年~2032年(百万米ドル)

表91 台湾の豚ワクチン市場におけるシールド、種類別、2018年~2032年(百万米ドル)

表92 台湾の豚コレラワクチン市場(人口統計別)、2018年~2032年(百万米ドル)

表93 台湾の豚ワクチン市場、投与経路別、2018年~2032年(百万米ドル)

表94 台湾の豚ワクチン市場、流通チャネル別、2018年~2032年(百万米ドル)

表95 東南アジアのその他の地域の豚ワクチン市場(病原体別)、2018年~2032年(百万米ドル)

図表一覧

図1 東南アジアの豚ワクチン市場:セグメンテーション

図2 東南アジアの豚ワクチン市場:データ三角測量

図3 東南アジアの豚ワクチン市場:DROC分析

図4 東南アジアの豚ワクチン市場:国別市場分析

図5 東南アジアの豚ワクチン市場:企業調査分析

図6 東南アジアの豚ワクチン市場:インタビュー人口統計

図7 東南アジア豚ワクチン市場:DBMR市場ポジショングリッド

図8 東南アジアの豚ワクチン市場:セグメンテーション

図9 東南アジアの豚ワクチン市場の概要

図10 戦略的意思決定

図11 豚の病気の発生率の上昇により、2025年から2032年の予測期間に東南アジアの豚ワクチン市場の成長が促進されると予想される

図12 ウイルスセグメントは2025年と2032年に東南アジアの豚ワクチン市場で最大のシェアを占めると予想される

図13 DROC分析

図14 東南アジアの豚ワクチン市場:技術別、2024年

図15 東南アジアの豚ワクチン市場:技術別、2025年~2032年(百万米ドル)

図16 東南アジアの豚ワクチン市場:技術別、CAGR(2025-2032年)

図17 東南アジアの豚ワクチン市場:技術別、ライフライン曲線

図18 東南アジアの豚ワクチン市場:製品別、2024年

図19 東南アジアの豚ワクチン市場:製品別、2025年~2032年(百万米ドル)

図20 東南アジアの豚ワクチン市場:製品別、CAGR(2025-2032年)

図21 東南アジアの豚ワクチン市場:製品別、ライフライン曲線

図22 東南アジアの豚ワクチン市場:病原体別、2024年

図23 東南アジアの豚ワクチン市場:病原体別、2025年~2032年(百万米ドル)

図24 東南アジアの豚ワクチン市場:病原体別、CAGR(2025-2032年)

図25 東南アジアの豚ワクチン市場:病原体別、ライフライン曲線

図26 東南アジアの豚ワクチン市場:適応症別、2024年

図27 東南アジアの豚ワクチン市場:適応症別、2025年~2032年(百万米ドル)

図28 東南アジアの豚ワクチン市場:適応症別、CAGR(2025-2032年)

図29 東南アジアの豚ワクチン市場:適応症別、ライフライン曲線

図30 東南アジアの豚ワクチン市場:人口統計別、2024年

図31 東南アジアの豚ワクチン市場:人口統計別、2025~2032年(百万米ドル)

図32 東南アジアの豚ワクチン市場:人口統計別、CAGR(2025-2032年)

図33 東南アジアの豚ワクチン市場:人口動態、ライフライン曲線別

図34 東南アジアの豚ワクチン市場:投与経路別、2024年

図35 東南アジアの豚ワクチン市場:投与経路別、2025-2032年(百万米ドル)

図36 東南アジアの豚ワクチン市場:投与経路別、CAGR(2025-2032年)

図37 東南アジアの豚ワクチン市場:投与経路別、ライフライン曲線

図38 東南アジアの豚ワクチン市場:流通チャネル別、2024年

図39 東南アジアの豚ワクチン市場:流通チャネル別、2025年~2032年(百万米ドル)

図40 東南アジアの豚ワクチン市場:流通チャネル別、CAGR(2025-2032年)

図41 東南アジアの豚ワクチン市場:流通チャネル別、ライフライン曲線

図42 東南アジアの豚ワクチン市場:スナップショット(2024年)

図43 東南アジアの豚ワクチン市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。