米国屋根材市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

49.50 Billion

USD

67.65 Billion

2024

2032

USD

49.50 Billion

USD

67.65 Billion

2024

2032

| 2025 –2032 | |

| USD 49.50 Billion | |

| USD 67.65 Billion | |

| % | |

|

米国屋根材市場セグメンテーション、タイプ別(傾斜屋根と陸屋根)、材質別(金属、熱可塑性ポリオレフィン(TPO)、タイル、EPDMゴム、改質アスファルト、PVCメンブレン、その他)、カテゴリー別(屋根葺き替え、新築、サービス)、エンドユーザー別(住宅用と商業用)、流通チャネル別(間接販売と直接販売) - 2032年までの業界動向と予測

米国の屋根材市場規模

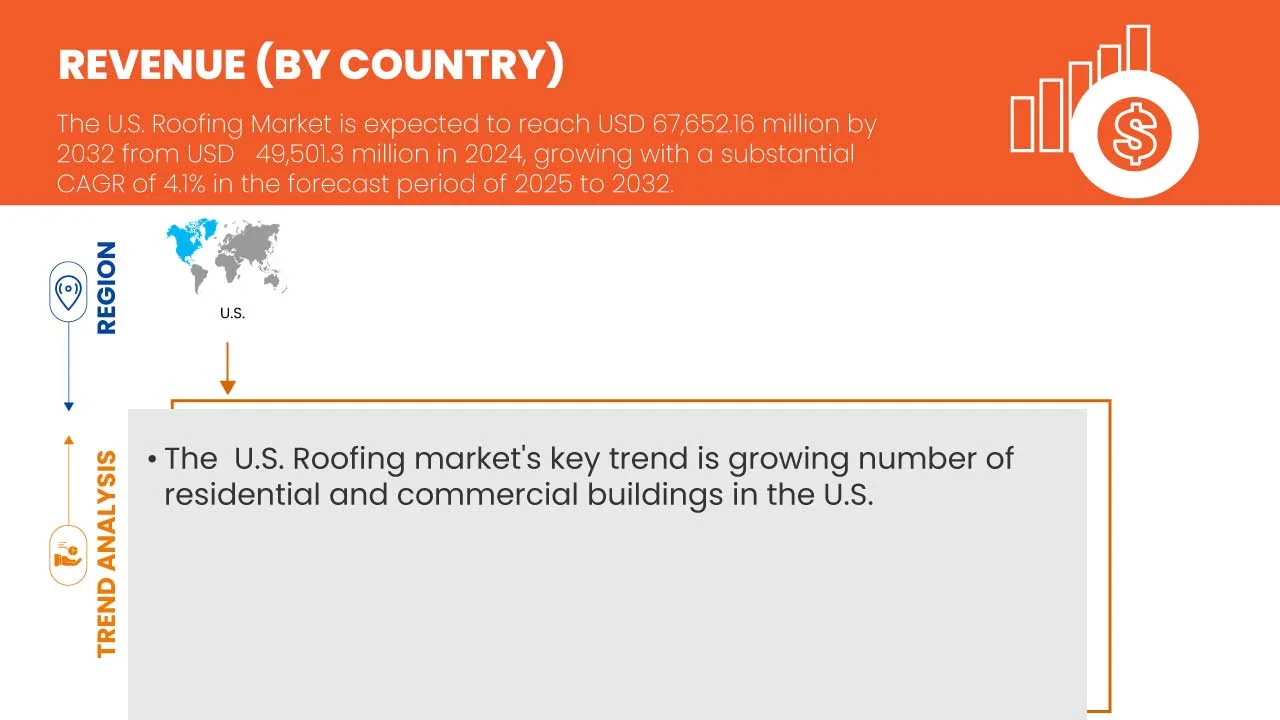

- 米国の屋根材市場は2024年に495億ドルと評価され、予測期間中に4.1%のCAGRで成長し、2032年には676億5000万ドルに達すると予想されています。

- 市場は、建設活動の増加、エネルギー効率の高い屋根システムの需要の増加、住宅および商業用不動産への投資の増加によって主に成長すると予想されます。

- この成長は、持続可能な屋根材の進歩、気候変動への耐性と建築基準に関する意識の高まり、太陽光発電システムと緑化屋根技術の導入拡大といった主要な要因によって支えられています。エネルギー効率の高い建物に対する政府の優遇措置、老朽化したインフラによる屋根の交換ニーズ、そして都市開発プロジェクトの増加は、米国の屋根材市場の拡大をさらに加速させています。

米国屋根材市場分析

- 米国の屋根市場は、エネルギー効率の高い建築ソリューションへの需要の高まり、住宅改修の増加、インフラ整備に牽引され、着実な成長を遂げています。住宅ストックの老朽化や、ハリケーン、山火事、雹害といった気候変動関連の事象の頻発により、住宅所有者や商業施設所有者は、耐久性と持続可能性に優れた屋根システムへの投資を迫られています。

- さらに、グリーンビルディングの基準や認証への関心が高まるにつれ、クールルーフ、グリーンルーフ、リサイクル材を使用した製品など、環境に配慮した屋根材の導入が加速しています。しかしながら、材料費の変動、労働力不足、そして地域をまたぐ複雑な建築基準への対応といった課題は依然として残っています。

- 建設業界における持続可能で耐久性の高い材料への移行は、特に連邦および州の規制によりネットゼロエネルギービルや炭素削減イニシアチブが推進される中で、主要な推進力となっています。現代の屋根材ソリューションは、より優れた断熱性、太陽光反射率、そして太陽光発電システムとの互換性を提供することで、このトレンドに沿っています。エネルギー消費量と炭素排出量を削減する屋根材システムの需要の高まりは、製品のイノベーションとライフサイクルパフォーマンスに影響を与えています。保険金請求件数の増加と、嵐に強い屋根材に関する保険契約者の意識の高まりも、市場の勢いを後押ししています。

- 大手メーカーは、進化する性能基準に対応するため、反射膜、合成下地材、一体型ソーラールーフなどの次世代屋根技術に投資しています。製品の差別化は、外観のカスタマイズ、設置効率の向上、保証内容の強化を通じて実現されています。

- 傾斜屋根セグメントは、住宅建設における広範な使用、優れた排水能力、美観、長期的な耐久性、そして多様な気象条件に効果的に耐える傾斜デザインに対する強い消費者の好みにより、2025年には56.69%のシェアで市場を支配すると予想されています。

レポートの範囲と米国屋根市場のセグメンテーション

|

属性 |

米国屋根材主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

米国屋根市場の動向

「技術の進歩、パーソナライゼーション、そしてクリーンで美しいソリューション」

- 米国屋根工事市場における顕著なトレンドの一つは、自然な仕上がりを求める消費者の嗜好、年齢による肌の悩み、そして顔の解剖学的構造の違いなどから、パーソナライズされた美容施術への需要が高まっていることです。クリニックや施術者は、患者一人ひとりの美容目標に合わせた精密な結果を提供するために、患者固有の注入プロトコル、高度な画像診断、顔面マッピングツールの導入をますます進めています。

- 市場では、ハイブリッドフィラー、ヒアルロン酸(HA)ベースのバイオスティミュレーター、ボリュームアップと肌の若返り効果を組み合わせたデュアルアクション処方など、次世代の皮膚充填剤技術の採用が拡大しています。これらの革新は、効果の持続性、ダウンタイムの短縮、安全性の向上を実現することで、臨床結果を向上させます。例えば、RHA(レジリエントヒアルロン酸)フィラーや、リドカインまたは抗酸化物質を配合したヒアルロン酸フィラーは、スムーズな皮膚へのなじみと施術後の不快感の軽減から人気が高まっています。

- 2024年には、RevanceやTeoxaneといった企業が、口周りや目の下など、顔の可動性が高い部位に特化したターゲットフィラー製品を発売しました。これらの製品は、表情の豊かさを損なうことなく、動的なシワやボリュームダウンといった悩みに対処します。これらの処方には、拡散制御と腫れの最小化を実現する架橋ヒアルロン酸技術が組み込まれていることが多く、初めての方にも、繊細で洗練された効果を求める経験豊富な方にも魅力的です。

- 大手企業は、AIを活用したコンサルテーションプラットフォームやARベースのプレビューツールを臨床現場に導入し、施術者が期待される結果をモデル化し、患者の審美治療の過程をサポートできるようにしています。同時に、メーカーは3Dプリンティングやマイクロ流体技術を活用し、均一で高純度のフィラー製品を開発し、バッチ品質の向上と注入のばらつきの低減に取り組んでいます。

- 製品の成分と長期的な安全性に対する意識が高まるにつれ、「クリーンビューティー」な注入剤、つまり動物由来成分、人工添加物、防腐剤を含まないフィラーの需要が高まっています。メーカーは、ビーガン認証、非遺伝子組み換え、完全生分解性の処方に投資することで、この需要に対応しています。

- 規制当局とエンドユーザーの意識が高まるにつれ、美容注射剤ブランドは透明性、臨床検証、そしてESG(環境・社会・ガバナンス)に配慮した製品開発を優先しています。これには、査読済みの安全性・有効性データの公開、カーボンニュートラルな生産活動の実施、そしてブランドメッセージを持続可能性と倫理的な治療理念に整合させることが含まれ、アジア太平洋市場全体で消費者の信頼とブランドロイヤルティを高めることに貢献しています。

米国屋根市場の動向

ドライバ

「住宅着工件数の増加と一貫した屋根葺き替えサイクル」

- 住宅着工件数の増加と予測可能な屋根葺き替え需要は、米国の屋根市場の拡大の中核を成しています。戸建て住宅および集合住宅の建設増加により、新規屋根の設置需要は着実に増加しています。また、既存屋根の自然なライフサイクルにより、交換プロジェクトが継続的に発生することが確実です。

- 新築と周期的な買い替えというこの二重の力学は、バランスの取れた回復力のある需要構造を生み出しています。最近の米国国勢調査局のデータは、住宅建設活動の持続的な増加を示しており、このセクターの根底にある強さを裏付けています。

- 屋根工事業界は、住宅構造の成長だけでなく、継続的な開発を促す人口動態と都市化の傾向からも恩恵を受けています。多くの地域で住宅ストックの老朽化が進み、屋根葺き替え工事の件数がさらに増加しているため、請負業者とサプライヤーは安定した供給体制を維持しています。

- これらの要因により、住宅着工件数の増加と一貫した屋根葺き替えサイクルが長期成長の中核的な原動力となり、米国の屋根市場におけるメーカー、販売業者、サービス提供者に安定性をもたらす。

抑制/挑戦

「高リスク州における保険市場の不安定化」

- 高リスク州における保険市場の不安定化は、米国の屋根市場にとって深刻な課題となっている。山火事、ハリケーン、対流性低気圧といった気候変動に起因する災害が激化するにつれ、保険会社は脆弱な地域から撤退し、屋根の築年数や立地条件に基づいて保険契約を解約し、保険料を大幅に引き上げている。

- この不安定さは、住宅所有者の未保険損失リスクを高め、屋根の改修への投資を阻害し、改修需要に依存する屋根工事事業者の存続を阻害します。多くの高リスク州では、最後の砦である保険会社が財政的逼迫に直面し、法整備や緩和策が保険の不足を補おうと奔走しています。屋根業界は、耐久性の高い屋根への需要が高まる一方で、保険の利用可能範囲が縮小しているという、変化する環境に適応する必要があります。

- 屋根工事の専門家は、需要の減少(住宅所有者が保険依存の工事を控えているため)と、保険加入を回復できる強靭なソリューションの提供に対する緊急性の高まりに直面しています。そのため、屋根工事市場は、この不確実な環境において、耐久性とリスク軽減を兼ね備えた改修戦略へと転換し、資産の強靭性と保険へのアクセスの両方をサポートする必要があります。

米国屋根材市場の範囲

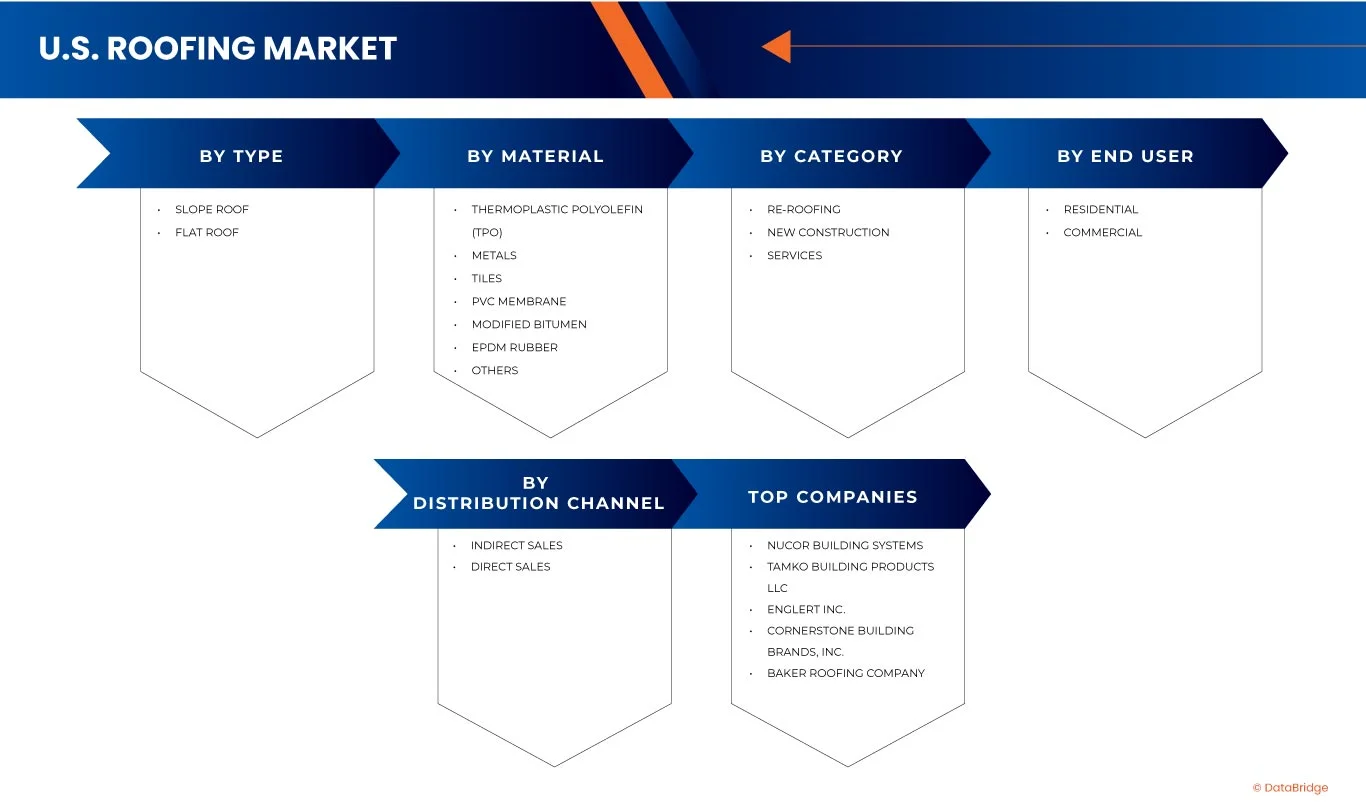

米国の屋根市場は、タイプ、材質、カテゴリー、エンドユーザー、流通チャネルに基づいてセグメント化されています。

• タイプ別

米国の屋根材市場は、種類別に見ると、勾配屋根と陸屋根に分類されます。2025年には、勾配屋根が市場シェア56.69%を占め、米国屋根材市場を席巻すると予想されています。この強力な地位は、主に住宅、特に傾斜屋根が伝統的に好まれる郊外や農村地域において、勾配屋根が広く採用されていることに起因しています。勾配屋根は優れた排水性と排水性を備えており、雨漏りや構造的な損傷を防ぐのに非常に効果的です。さらに、その美観、建築の多様性、そして長年にわたる消費者の支持も、勾配屋根の採用をさらに後押しし、屋根材業界における優位性を維持していくでしょう。

勾配屋根セグメントは、2025年から2032年にかけて4.5%という最も高いCAGRを記録すると予測されており、これは米国建設業界全体における需要の高まりを反映しています。この成長は、都市部の拡大と住宅需要の増加に支えられた住宅建設活動の増加によって促進されています。さらに、老朽化した住宅ストックの継続的な改修と建て替えは、勾配屋根の設置に大きな機会を生み出しています。消費者は、外観の魅力を高める美観の高いデザインを強く好んでおり、勾配屋根は排水性と雪の排水性に優れていることから、その普及がさらに進んでいます。

• 素材別

米国の屋根材市場は、材質別に熱可塑性ポリオレフィン(TPO)、金属、タイル、PVCメンブレン、改質アスファルト、EPDMゴムなどに分類されます。2025年には、熱可塑性ポリオレフィン(TPO)が23.09%の市場シェアで米国屋根材市場をリードすると予測されています。その優位性は、費用対効果の高さや優れたエネルギー効率など、複数の利点に起因しており、現代の屋根材ニーズに最適な選択肢となっています。TPOメンブレンは軽量で設置が容易なため、作業時間と費用を削減できます。また、反射特性により熱吸収を最小限に抑え、建物の冷房コストを大幅に削減します。商業および産業部門での需要の増加に伴い、TPOの耐久性と持続可能性は、全米での普及を促進しています。

熱可塑性ポリオレフィン(TPO)セグメントは、2025年から2032年にかけて5.7%という最も高いCAGRを記録すると予測されており、これは米国屋根材市場における人気の高まりを反映しています。この成長は、住宅建設活動の増加と、老朽化した住宅ストックの改修・建替え需要の増加に牽引されています。TPOは、コスト効率、モダンな美観、そして持続可能な性能を提供することで、消費者にとって非常に魅力的です。さらに、優れたエネルギー効率、耐久性、メンテナンスの容易さ、そして優れた耐漏水性や耐候性も、その普及をさらに加速させています。

• カテゴリー別

米国の屋根工事市場は、カテゴリー別に見ると、葺き替え、新築、サービスに分類されます。2025年には、葺き替えセグメントが68.00%の市場シェアを獲得し、米国屋根工事市場を牽引すると予測されています。この市場シェア拡大の大きな要因は、老朽化した住宅や商業ビルの多くが、安全性と機能性を維持するために屋根の交換を必要としていることです。さらに、暴風雨、豪雨、降雪といった気象災害による被害が頻発していることも、葺き替えソリューションの需要をさらに加速させています。消費者は、構造性能を向上させるだけでなく、長期的なコスト削減と持続可能性の向上にも貢献する、エネルギー効率が高く耐久性の高い屋根への投資も増加しています。

プロテイン酸塩セグメントは、天候関連の損傷後の屋根の交換や、エネルギー効率と耐久性に優れた屋根のアップグレードに対する消費者の投資の増加により、2025年から2032年にかけて4.7%という最も高いCAGRを達成すると予想されています。

• エンドユーザーによる

エンドユーザーに基づいて、米国の屋根市場は住宅用と商業用に分割されています。2025年には、住宅需要の高まり、進行中の住宅改修プロジェクト、美観とエネルギー効率に優れた屋根ソリューションに対する消費者の嗜好の高まり、郊外と都市部のコミュニティ全体で持続可能な住宅建設慣行を支援する政府のインセンティブにより、住宅セグメントが57.54%の市場シェアで優位になると予想されています。

住宅セグメントは、米国の住宅セクターの力強い成長を反映し、2025年から2032年にかけて4.4%という最も高い年平均成長率(CAGR)で成長すると予測されています。新築住宅への旺盛な需要に加え、継続的な改修・リフォームプロジェクトが相まって、最新の屋根材ソリューションへの需要が高まっています。住宅所有者は、屋根材を選ぶ際に、美観、耐久性、そしてエネルギー効率を重視する傾向が強まっています。さらに、持続可能で環境に配慮した住宅建設を促進する政府の優遇措置や政策により、特に郊外と都市部の両方で、これらの採用がさらに加速しており、このセグメントの長期的な成長見通しを強化しています。

• 流通チャネル別

流通チャネルに基づいて、米国屋根材市場は間接販売と直接販売に分類されます。2025年には、販売代理店や小売業者の強力な存在感、確立されたディーラーネットワークを通じた幅広い製品供給、そして競争力のある価格設定、一括調達、多様なプロジェクト現場への迅速な納品を提供するサプライチェーンへの請負業者の依存度の高さに支えられ、間接販売セグメントが77.78%の市場シェアを占めると予想されます。

間接販売セグメントは、2025年から2032年にかけて4.3%という最も高いCAGRを記録すると予測されており、米国屋根材市場におけるその重要性の高まりを浮き彫りにしています。この成長は、確立されたディーラーおよび販売代理店ネットワークを通じて幅広い製品供給が可能であり、より広範な市場リーチを確保していることに支えられています。建設業者や建築業者は、競争力のある価格設定、一括調達のメリット、そして安定した製品供給のために、これらのチャネルへの依存度を高めています。さらに、間接販売チャネルは、多様なプロジェクト現場への迅速な納品を可能にし、効率性とタイムリーなプロジェクト完了を確保することで、業界における役割を強化しています。

米国屋根材市場 – 地域分析

- 米国の屋根市場は、住宅改修の増加、商業インフラの拡大、エネルギー効率と耐候性に優れた材料の需要の増加により、着実な成長を遂げています。

- 厳格な建築基準と持続可能性目標の達成に支えられ、太陽光発電システム搭載型屋根や反射屋根といった技術革新が勢いを増しています。配電網は依然として重要であり、老朽化したインフラと天候による頻繁な交換により、屋根の葺き替えが市場動向を左右しています。

米国の屋根材市場シェア

米国の屋根材業界は、主に次のような老舗企業によって牽引されています。

- ニューコア・ビルディング・システムズ(米国)

- TAMKO Building Products LLC(米国)

- ENGLERT INC.(米国)

- コーナーストーン・ビルディング・ブランズ社(米国)

- ベイカー・ルーフィング・カンパニー(米国)

- カーライル・シンテック・システムズ(米国)

- CertainTeed LLC(米国)

- GAF社(米国)

- キングスパングループ(アイルランド)

米国屋根材市場の最新動向

- 2025年5月に発表された米国屋根材市場レポートでは、太陽光発電システム搭載屋根材やセンサーベースのモニタリングシステムなど、スマート屋根技術の急速な導入が強調されました。メーカーは、消費者の期待の変化や規制の圧力に対応するため、耐久性、環境に配慮した生産、エネルギー効率に注力しており、屋根材と施工方法の革新を推進しています。

- 2025年7月、米国のアスファルトシングル出荷量は第2四半期に4%減少した一方、カナダの出荷量は力強い伸びを記録しました。この変化は、原材料費、消費者の嗜好、天候に左右される交換サイクルなど、地域的な需要パターンの変化を浮き彫りにしており、米国メーカーが生産戦略を適応させる必要があることを示しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 米国屋根材市場の概要

1.4 制限

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 製品ライフライン曲線

2.7 多変量モデリング

2.8 主要オピニオンリーダーとの一次インタビュー

2.9 DBMR市場ポジショングリッド

2.1 市場アプリケーションカバレッジグリッド

2.11 二次資料

2.12 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 ポーターの5つの力の分析

4.1.1 新規参入の脅威

4.1.2 サプライヤーの交渉力

4.1.3 買い手の交渉力

4.1.4 代替製品の脅威

4.1.5 業界間の競争

4.2 特許分析

4.2.1 特許出願の傾向と成長

4.2.2 特許における材料革新

4.2.3 技術統合とスマート屋根の特許

4.2.4 主要特許保有者と競争環境

4.2.5 特許活動の戦略的意味合い

4.3 輸入輸出シナリオ

4.4 価格分析

4.5 生産分析

4.6 ベンダー選定基準

4.6.1 品質と一貫性

4.6.2 技術的専門知識

4.6.3 サプライチェーンの信頼性

4.6.4 コンプライアンスと持続可能性

4.6.5 コストと価格構造

4.6.6 財務の安定性

4.6.7 柔軟性とカスタマイズ

4.6.8 リスク管理と緊急時対応計画

4.7 ブランド展望

4.7.1 世界の泌尿器科・婦人科市場におけるブランド比較分析

4.7.2 製品とブランドの概要

4.7.3 製品概要

4.7.4 ブランド概要

4.8 消費者の購買行動

4.8.1 価格感度と価値考慮

4.8.2 請負業者と設置業者の役割

4.8.3 気候と地域条件の影響

4.8.4 ブランドの信頼と保証の影響

4.8.5 持続可能性と美観へのシフト

4.9 コスト分析の内訳

4.9.1 原材料費

4.9.2 人件費と設置費

4.9.3 設備および物流コスト

4.9.4 諸経費と規制遵守

4.9.5 保守、交換、ライフサイクルコスト

4.1 産業エコシステム分析

4.10.1 著名な企業

4.10.2 中小企業

4.10.3 エンドユーザー

4.11 イノベーショントラッカーと戦略分析

4.11.1 主要取引および戦略的提携の分析

4.11.1.1 合弁事業

4.11.1.2 合併と買収

4.11.1.3 ライセンスとパートナーシップ

4.11.1.4 技術協力

4.11.1.5 戦略的投資撤退

4.11.2 開発中の製品数

4.11.3 開発段階

4.11.4 タイムラインとマイルストーン

4.11.5 イノベーション戦略と方法論

4.11.6 リスク評価と軽減

4.11.7 将来の見通し

4.12 米国屋根材市場における利益率シナリオ

4.12.1 メーカーの利益率

4.12.2 請負業者と設置業者のマージン

4.12.3 販売業者と小売業者のマージン

4.12.4 住宅屋根工事の収益性

4.12.5 商業用屋根工事の収益性

4.13 原材料の範囲

4.13.1 アスファルトとビチューメン

4.13.2 金属(鋼、アルミニウム、銅、亜鉛)

4.13.3 ポリマーおよび合成樹脂(PVC、TPO、EPDM)

4.13.4 粘土タイルとコンクリートタイル

4.13.5 木材(杉板/シングル)

4.13.6 スレート

4.13.7 断熱材および下地材

4.13.8 接着剤、シーラント、ファスナー

4.14 技術の進歩

4.14.1 スマートルーフと統合ソーラーソリューション

4.14.2 先進屋根材とナノテクノロジー

4.14.3 プレファブリケーションおよびモジュラー屋根システム

4.14.4 デジタル化とドローンによる検査

4.14.5 持続可能性とエネルギー効率の高い屋根の革新

4.15 サプライチェーン分析

4.15.1 概要

4.15.2 物流コストシナリオ

4.15.3 物流サービスプロバイダーの重要性

4.15.4 結論

4.16 バリューチェーン分析

4.16.1 概要

4.16.2 原材料供給

4.16.3 機器および技術プロバイダー

4.16.4 流通と物流

4.16.5 エンドユーザー(ブランドと業界セクター)

4.16.6 結論

5 関税と市場への影響

5.1 上位5カ国市場における現在の関税率

5.2 展望:現地生産と輸入依存

5.3 セクション232関税は市場経済を再形成する

5.4 戦略的優先事項としての国内能力拡大

5.5 地域的な輸入依存は依然として続く

5.6 ベンダー選択基準のダイナミクス

5.7 サプライチェーンへの影響

6 規制範囲

6.1 製品コード

6.2 認定規格

6.3 安全基準

6.4 結論

7 市場概要

7.1 ドライバー

7.1.1 住宅着工件数の増加と一貫した屋根葺き替えサイクル

7.1.2 異常気象の頻度の増加

7.1.3 エネルギー効率の高い屋根に対する連邦および州のインセンティブ

7.2 拘束

7.2.1 原材料と屋根材価格の変動

7.2.2 熟練した屋根葺き職人の慢性的な不足

7.3 機会

7.3.1 屋上太陽光発電システム搭載屋根の需要増加

7.3.2 クールでエネルギー効率の高い屋根改修の拡大

7.4 課題

7.4.1 高リスク国における保険市場の不安定性

7.4.2 断片化された地方許可と規則による遅延

8 米国屋根材市場(タイプ別)

8.1 概要

8.2 傾斜屋根

8.2.1 アスファルトシングル

8.2.2 金属屋根

8.2.3 瓦屋根

8.2.4 低勾配屋根

8.2.5 急勾配屋根

8.2.6 その他

8.3 平らな屋根

9 米国屋根材市場(材質別)

9.1 概要

9.2 熱可塑性ポリオレフィン(TPO)

9.3 金属

9.4 タイル

9.5 PVCメンブレン

9.6 改質ビチューメン

9.7 EPDMゴム

9.8 その他

10 米国屋根材市場(エンドユーザー別)

10.1 概要

10.2 住宅

10.3 商業

10.3.1 オフィスビル

10.3.2 ホスピタリティ

10.3.3 小売店とショッピングセンター

10.3.4 医療施設

10.3.5 制度的

10.3.6 レストラン

10.3.7 その他

11 米国屋根材市場(カテゴリー別)

11.1 概要

11.2 屋根の葺き替え

11.3 新築

11.4 サービス

12 米国屋根材市場(流通チャネル別)

12.1 概要

12.2 間接販売

12.3 直接販売

13 米国屋根材市場、企業概要

13.1 企業シェア分析:米国メーカー

13.2 企業シェア分析:米国販売代理店

14 SWOT分析

15社の企業プロフィール

15.1 NUCORビルディングシステム

15.1.1 会社概要

15.1.2 収益分析

15.1.3 製品ポートフォリオ

15.1.4 最近の開発

15.2 タムコ・ビルディング・プロダクツLLC

15.2.1 会社概要

15.2.2 製品ポートフォリオ

15.2.3 最近の開発

15.3 株式会社エングレート

15.3.1 COMP.ANY スナップショット

15.3.2 製品ポートフォリオ

15.3.3 最近の開発

15.4 コーナーストーンビルディングブランズ社

15.4.1 会社概要

15.4.2 収益分析

15.4.3 製品ポートフォリオ

15.4.4 最近の開発

15.5 ベイカー・ルーフィング・カンパニー

15.5.1 会社のスナップショット

15.5.2 製品ポートフォリオ

15.5.3 最近の開発

15.6 ABCサプライ株式会社

15.6.1 会社概要

15.6.2 製品ポートフォリオ

15.6.3 最近の開発

15.7 アタスインターナショナル株式会社

15.7.1 会社概要

15.7.2 製品ポートフォリオ

15.7.3 最近の開発

15.8 カーリースシンテックシステム

15.8.1 会社のスナップショット

15.8.2 収益分析

15.8.3 製品ポートフォリオ

15.8.4 最近の開発

15.9 確定

15.9.1 会社概要

15.9.2 製品ポートフォリオ

15.9.3 最近の開発

15.1 コーティング金属グループ(CMG)

15.10.1 会社概要

15.10.2 製品ポートフォリオ

15.10.3 最近の開発

15.11 コロニアルルーフィング株式会社

15.11.1 会社概要

15.11.2 製品ポートフォリオ

15.11.3 最近の開発

15.12 デクラ・ルーフィング・システム株式会社

15.12.1 会社概要

15.12.2 製品ポートフォリオ

15.12.3 最近の開発

15.13 多様な屋根材

15.13.1 会社概要

15.13.2 製品ポートフォリオ

15.13.3 最近の開発

15.14 ドレクセルメタルズ

15.14.1 会社概要

15.14.2 製品ポートフォリオ

15.14.3 最近の開発

15.15 耐え抜いた

15.15.1 会社概要

15.15.2 製品ポートフォリオ

15.15.3 最近の開発

15.16 GAFマテリアルズLLC

15.16.1 会社概要

15.16.2 製品ポートフォリオ

15.16.3 最近の開発

15.17 IB ルーフシステム

15.17.1 会社概要

15.17.2 製品ポートフォリオ

15.17.3 最近の開発

15.18 革新的化学製品グループ(APOC)

15.18.1 会社概要

15.18.2 製品ポートフォリオ

15.18.3 最近の開発

15.19 アイザヤ・インダストリーズ社

15.19.1 会社概要

15.19.2 製品ポートフォリオ

15.19.3 最近の開発

15.2 キングスパングループ

15.20.1 会社概要

15.20.2 収益分析

15.20.3 製品ポートフォリオ

15.20.4 最近の開発

15.21 マラキー屋根

15.21.1 会社概要

15.21.2 製品ポートフォリオ

15.21.3 最近の開発

15.22 ミッドステイツアスファルト

15.22.1 会社概要

15.22.2 製品ポートフォリオ

15.22.3 最近の開発

15.23 ピーチステートルーフィング社

15.23.1 会社概要

15.23.2 サービスポートフォリオ

15.23.3 最近の開発

15.24 屋根葺きの修復

15.24.1 会社概要

15.24.2 サービスポートフォリオ

15.24.3 最近の開発

15.25 サービス作業

15.25.1 会社概要

15.25.2 製品ポートフォリオ

15.25.3 最近の開発

15.26 シェフィールドメタルズ社

15.26.1 会社概要

15.26.2 製品ポートフォリオ

15.26.3 最近の開発

15.27 STA ドライルーフィング

15.27.1 会社概要

15.27.2 製品ポートフォリオ

15.27.3 最近の開発

15.28 スタールーフィング

15.28.1 会社概要

15.28.2 製品ポートフォリオ

15.28.3 最近の開発

15.29 サッタールーフィング

15.29.1 会社概要

15.29.2 製品ポートフォリオ

15.29.3 最近の開発

15.3 QXO INC(ビーコン)

15.30.1 会社概要

15.30.2 製品ポートフォリオ

15.30.3 最近の開発

15.31 ABCサプライ株式会社

15.31.1 会社概要

15.31.2 製品ポートフォリオ

15.31.3 最近の開発

15.32 SRSディストリビューション株式会社

15.32.1 会社概要

15.32.2 製品ポートフォリオ

15.32.3 最近の開発

15.33 ビルダーズ・ファースト・ソース社

15.33.1 会社概要

15.33.2 収益分析

15.33.3 製品ポートフォリオ

15.33.4 最近の開発

15.34 ガルフサイド・サプライ(ガルフィーグル)

15.34.1 会社概要

15.34.2 製品ポートフォリオ

15.34.3 最近の開発

15.35 アイビールーフィング

15.35.1 会社概要

15.35.2 製品ポートフォリオ

15.35.3 最近の開発

15.36 アダムズ・ルーフィング・アンド・コンストラクションPLLC

15.36.1 会社概要

15.36.2 製品ポートフォリオ

15.36.3 最近の開発

15.37 アドバンスドルーフィング株式会社

15.37.1 会社概要

15.37.2 製品ポートフォリオ

15.37.3 最近の開発

15.38 全周屋根葺き

15.38.1 会社概要

15.38.2 製品ポートフォリオ

15.38.3 最近の開発

15.39 アムスティル屋根葺き会社

15.39.1 会社概要

15.39.2 製品ポートフォリオ

15.39.3 最近の開発

15.4 ブルーハンマールーフィング

15.40.1 会社概要

15.40.2 製品ポートフォリオ

15.40.3 最近の開発

15.41 チャンピオンルーフィング株式会社

15.41.1 会社概要

15.41.2 サービスポートフォリオ

15.41.3 最近の動向

15.42 コア屋根システム

15.42.1 会社概要

15.42.2 製品ポートフォリオ

15.42.3 最近の開発

15.43 コーリー建設有限責任会社

15.43.1 会社概要

15.43.2 製品ポートフォリオ

15.43.3 最近の開発

15.44 クロウザールーフィングアンドシートメタルオブフロリダ社

15.44.1 会社概要

15.44.2 製品ポートフォリオ

15.44.3 最近の動向

15.45 FSRサービス

15.45.1 会社概要

15.45.2 製品ポートフォリオ

15.45.3 最近の開発

15.46 ケリールーフィング

15.46.1 会社概要

15.46.2 製品ポートフォリオ

15.46.3 最近の開発

15.47 レガシールーフィング

15.47.1 会社概要

15.47.2 製品ポートフォリオ

15.47.3 最近の開発

15.48 リニアルーフィングゼネラルコントラクターズLLC

15.48.1 会社概要

15.48.2 製品ポートフォリオ

15.48.3 最近の開発

15.49 ミアメリカ・ルーフィング社

15.49.1 会社概要

15.49.2 製品ポートフォリオ

15.49.3 最近の開発

15.5 オハラズ・サン・ルーフィング(OSR)

15.50.1 会社概要

15.50.2 サービスポートフォリオ

15.50.3 最近の開発

15.51 SELA屋根葺き・リフォーム

15.51.1 会社概要

15.51.2 製品ポートフォリオ

15.51.3 最近の開発

15.52 スパルタン

15.52.1 会社概要

15.52.2 製品ポートフォリオ

15.52.3 最近の開発

15.53 スプリンガー・ピーターソン・ルーフィング・アンド・シートメタル社

15.53.1 会社概要

15.53.2 製品ポートフォリオ

15.53.3 最近の開発

15.54 ストラタ屋根

15.54.1 会社概要

15.54.2 製品ポートフォリオ

15.54.3 最近の開発

15.55 タラントルーフィングLLC

15.55.1 会社概要

15.55.2 製品ポートフォリオ

15.55.3 最近の開発

15.56 テルゲ屋根

15.56.1 会社概要

15.56.2 製品ポートフォリオ

15.56.3 最近の開発

15.57 ZURIX 屋根システム。

15.57.1 会社概要

15.57.2 製品ポートフォリオ

15.57.3 最近の開発

16 アンケート

関連レポート17件

表のリスト

表1 米国屋根材市場(タイプ別)、2018年~2032年(千米ドル)

表2 米国屋根材市場(タイプ別、2018年~2032年)(千平方フィート)

表3 米国屋根材市場における傾斜屋根、種類別、2018年~2032年(千米ドル)

表4 米国屋根材市場における平屋根、種類別、2018年~2032年(千米ドル)

表5 米国屋根材市場(材質別)、2018年~2032年(千米ドル)

表6 米国屋根材市場(材質別)、2018年~2032年(千平方フィート)

表7 米国屋根材市場における熱可塑性ポリオレフィン(TPO)の種類別市場規模、2018年~2032年(単位:千米ドル)

表8 米国屋根材市場における金属の種類別価格、2018年~2032年(単位:千米ドル)

表9 米国屋根材市場におけるタイルの種類別市場規模、2018年~2032年(単位:千米ドル)

表10 米国屋根用PVCメンブレン市場(タイプ別)、2018年~2032年(千米ドル)

表11 米国屋根材市場における改質アスファルト、種類別、2018年~2032年(千米ドル)

表12 米国屋根材市場におけるEPDMゴムの種類別市場規模、2018年~2032年(単位:千米ドル)

表13 米国屋根材市場(エンドユーザー別)、2018年~2032年(千米ドル)

表14 米国屋根材市場(エンドユーザー別、2018年~2032年)(千平方フィート)

表15 米国住宅用屋根材市場(タイプ別)、2018年~2032年(千米ドル)

表16 米国商業用屋根材市場(タイプ別)、2018年~2032年(千米ドル)

表17 米国オフィスビル屋根市場(タイプ別)、2018年~2032年(千米ドル)

表18 米国ホスピタリティ屋根材市場(タイプ別)、2018年~2032年(千米ドル)

表19 米国小売・ショッピングセンター屋根市場(タイプ別)、2018年~2032年(千米ドル)

表20 米国医療施設の屋根葺き市場(タイプ別)、2018年~2032年(千米ドル)

表21 米国機関投資家向け屋根材市場(タイプ別)、2018年~2032年(千米ドル)

表22 米国レストラン屋根葺き市場(タイプ別)、2018年~2032年(千米ドル)

表23 米国屋根材市場におけるその他企業、タイプ別、2018年~2032年(千米ドル)

表24 米国屋根材市場、カテゴリー別、2018年~2032年(百万米ドル)

表25 米国屋根材市場、流通チャネル別、2018年~2032年(千米ドル)

表26 米国屋根材市場における間接販売(タイプ別)、2018年~2032年(千米ドル)

図表一覧

図1 米国屋根材市場:セグメンテーション

図2 米国の屋根材市場:データの三角測量

図3 米国屋根材市場:DROC分析

図4 米国の屋根材市場:国別VS地域別市場分析

図5 米国屋根材市場:企業調査分析

図6 米国屋根材市場:製品寿命曲線

図7 米国の屋根材市場:多変量モデリング

図8 米国屋根材市場:インタビュー人口統計

図9 米国屋根材市場:DBMR市場ポジショングリッド

図10 米国屋根材市場:市場アプリケーションカバレッジグリッド

図11 米国屋根材市場:セグメンテーション

図12 エグゼクティブサマリー

図13 米国の屋根材市場は7つのセグメントに分かれている(材質別、2024年)

図14 戦略的意思決定

図15 米国における住宅および商業ビルの増加が、2025年から2032年の予測期間における米国屋根市場を牽引している

図16 傾斜屋根セグメントは2025年と2032年に米国屋根市場で最大のシェアを占めると予想されている

図17 ポーターの5つの力の分析

図18 米国屋根材市場における特許総数

図19 輸入輸出シナリオ(千米ドル)

図20 米国屋根材市場、2024~2032年、平均販売価格(米ドル/平方フィート)

図21 生産分析

図22 ベンダー選択基準

図23 企業相当象限

図24 DROC分析

図25 米国屋根材市場:タイプ別、2024年

図26 米国屋根材市場:材質別、2024年

図27 米国屋根材市場:エンドユーザー別、2024年

図28 米国屋根材市場(カテゴリー別、2024年)

図29 米国屋根材市場(流通チャネル別、2024年)

図30 米国屋根材市場:企業シェア2024(%)

図31 米国屋根材市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。