米国、スペイン、英国、フランス、ドイツ、イタリアのナッツ市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

22.92 Billion

USD

31.35 Billion

2024

2032

USD

22.92 Billion

USD

31.35 Billion

2024

2032

| 2025 –2032 | |

| USD 22.92 Billion | |

| USD 31.35 Billion | |

| % | |

|

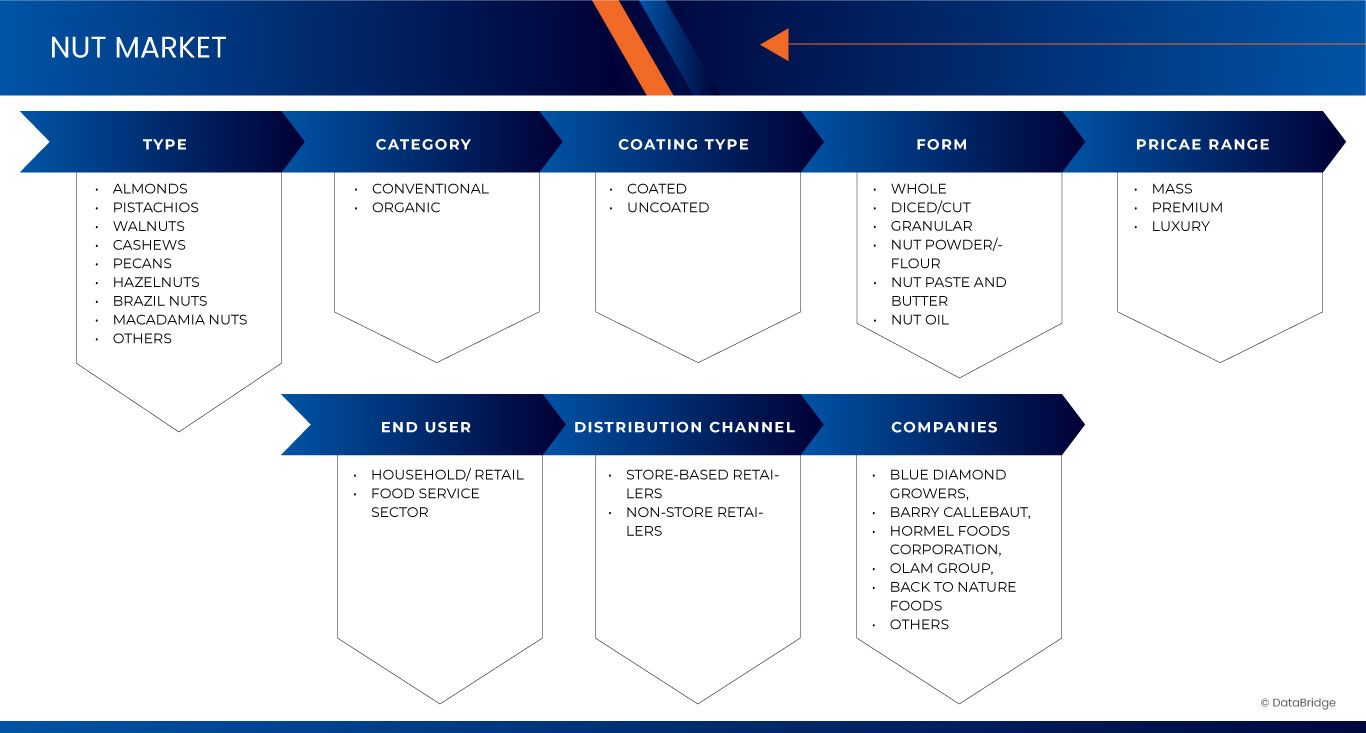

米国、スペイン、英国、フランス、ドイツ、イタリアのナッツ市場のセグメンテーション、タイプ別(アーモンド、ピスタチオ、クルミ、カシューナッツ、ピーカンナッツ、ヘーゼルナッツ、ブラジルナッツ、マカダミアナッツ、その他)、カテゴリー別(従来型およびオーガニック)、コーティングタイプ別(コーティング済みおよびコーティングなし)、形状別(ホール、ダイスカット/カット、粒状、ナッツパウダー/フラワー、ナッツペーストおよびバター、ナッツオイル)、価格帯別(マス、プレミアム、および高級品)、エンドユーザー別(家庭/小売および食品サービス部門)、流通チャネル別(店舗型小売業者および非店舗型小売業者) - 2032年までの業界動向および予測

ナッツ市場規模

- 米国、スペイン、英国、フランス、ドイツ、イタリアのナッツ市場規模は2024年に229.2億米ドルと評価され、予測期間中に4.1%のCAGRで成長し、2032年までに313.5億米ドルに達すると予想されています。

- この成長は、健康意識の高まり、植物性タンパク質源の需要の増加、便利で栄養価の高いスナックの選択肢に対する消費者の嗜好の増加などの要因によって推進されています。

米国、スペイン、英国、フランス、ドイツ、イタリアのナッツ市場分析

- 米国、スペイン、英国、フランス、ドイツ、イタリアのナッツ市場は、消費者の健康意識の高まりと植物由来のスナックの嗜好の高まりを背景に、アーモンド、クルミ、ヘーゼルナッツ、ピスタチオなど、さまざまな種類のナッツに対する堅調な需要を特徴とする多様でダイナミックなセクターです。

- これらの国では、健康的なタンパク質と必須栄養素の供給源としてのナッツの人気の高まり、スーパーマーケットやオンライン小売などの流通チャネルの拡大、風味豊かで便利なスナック形式などの革新的な製品の提供などが重要な要因となっています。

- 米国は、消費者基盤が大きく、可処分所得が高く、健康意識が高まっているため、42.72%のシェアで市場を支配すると予想されています。

- 米国は、消費者の健康上の利点に対する意識の高まりと栄養価の高いスナックの需要の増加により、予測期間中に市場で最も急速に成長する地域になると予想されています。

- アーモンドセグメントは、臨床での幅広い採用、費用対効果、放射線科医や外科医の間での手順の馴染みやすさにより、34.5%の市場シェアで市場を支配すると予想されています。

レポートの範囲と米国、スペイン、英国、フランス、ドイツ、イタリアのナッツ市場のセグメンテーション

|

属性 |

米国、スペイン、英国、フランス、ドイツ、イタリアのナッツキー市場インサイト |

|

対象セグメント |

|

|

対象国 |

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

米国、スペイン、英国、フランス、ドイツ、イタリアのナッツ市場の動向

より健康的なスナック代替品の需要増加

- 米国、スペイン、英国、フランス、ドイツ、イタリアのナッツ市場で注目すべき傾向は、より健康的なスナックの代替品に対する需要の増加であり、これがナッツの人気を大いに押し上げている。

- この変化は、健康とウェルネスへの意識の高まりに支えられており、消費者はタンパク質、食物繊維、健康的な脂肪を豊富に含む栄養価の高い植物性スナックを求めるようになっています。米国では、アーモンドとクルミの消費が、その健康効果への認識から人気が高まっています。

- 例えば、2024年にブルーダイヤモンドグロワーズは、健康志向の消費者と外出先で間食をする習慣のある消費者をターゲットにした低ナトリウムのフレーバーアーモンドの新製品ラインを発売した。

- 一方、スペインでは、ローストナッツなどの伝統的なスナックの消費が、特に社交の場で増加しています。英国、フランス、ドイツ、イタリアでは、健康志向の消費者のニーズに応えるため、プレミアムナッツやオーガニックナッツ製品の需要が増加しています。

- さらに、ナッツミックスやナッツベースのスナックなど、フレーバー、パッケージ、製品の多様性における革新が、これらの地域全体で市場の成長をさらに促進しています。

米国、スペイン、英国、フランス、ドイツ、イタリアのナッツ市場の動向

ドライバ

ベーカリー製品や菓子製品での使用増加

- 消費者の嗜好が高級、天然、栄養豊富な食材へと移行するにつれ、ナッツは焼き菓子や菓子の味、食感、栄養価を高めるために不可欠な要素となっている。

- 高品質で職人技が光るベーカリー製品への注目が高まるにつれ、パン屋やパティスリーでは、アーモンド、クルミ、ヘーゼルナッツ、ピスタチオなど、さまざまなナッツをレシピに取り入れるようになりました。

- これらの材料は、ペストリー、ケーキ、クッキー、パンにサクサクとした食感、深みのある風味、そして贅沢な味わいを加えます。ヨーロッパでは、フランスのアーモンドクロワッサン、イタリアのパネトーネ、ドイツのナッツ入りパンなど、伝統的な焼き菓子にナッツは欠かせない存在です。一方、米国では、グルテンフリーやケトジェニックダイエットに対応した焼き菓子の需要が高まり、ナッツは重要な機能性材料として位置づけられています。

例えば、

- 2023年5月、ROHAグループが発表した記事によると、高級ドライナッツは、天然で健康的な原料への需要の高まりに対応し、ベーカリー製品や菓子製品において重要な役割を果たしています。フリーズドライやエアドライといった高度な乾燥技術は、豊かな風味、歯ごたえ、栄養価を維持し、保存期間の延長とイノベーションを実現し、進化する食品業界における企業の競争力維持に貢献しています。

- BCキャンパスが発表した記事によると、パンや菓子におけるナッツの使用が増えているのは、天然で栄養価の高い食材に対する消費者の需要の高まりを反映しているとのこと。アーモンド、クルミ、ピーカンナッツ、ピスタチオは、ケーキ、ペストリー、クッキーの風味、食感、そして健康効果を高めます。

- 健康的なベーキングのトレンドが移行する中、ナッツは伝統的なレシピと現代のイノベーションの両方に不可欠なものとなっています。

機会

植物由来食品と機能性食品の成長

- より健康的で持続可能な選択肢を求める人が増えるにつれ、植物由来の食品や機能性食品の需要は急速に高まっています。

- 消費者が植物由来製品を選ぶのは、健康増進、環境保護、そして動物性食品の摂取を避けるためです。ナッツは天然タンパク質、健康的な脂肪、そして必須栄養素を豊富に含むため、多くの植物由来食品の重要な原料となっています。

例えば、

- 2025年2月、NYPホールディングス社が発表した記事では、オメガ3脂肪酸を豊富に含むクルミが脳機能と記憶力を高めるという最近の研究結果が取り上げられました。消費者が健康増進のために機能性食品を求める中、クルミやアーモンドといったナッツ類は植物由来製品の主要原料となり、市場の成長を牽引し、栄養価が高く持続可能な選択肢への需要に応えています。

- 2020年1月、Healthline Media LLCの調査によると、強化シリアルは健康上の利点をさらに提供する機能性食品の一例です。消費者が栄養価の高い選択肢を求める中、ナッツベースのスナックや乳製品代替品など、ビタミン、ミネラル、抗酸化物質を豊富に含む植物由来の製品が市場の成長を牽引し、より健康的で持続可能な食習慣を支えています。

- この傾向は、消費者の健康と持続可能性の好みに応える革新的で健康志向の食品オプションの需要が高まっていることを浮き彫りにしています。

抑制/挑戦

気候変動と環境への影響

- 気候変動はナッツ産業にとって大きな課題です。気温上昇、予測不能な天候、そして干ばつはナッツの木に悪影響を及ぼし、農家が健全な作物を栽培することを困難にします。例えば、アーモンドは生育に大量の水を必要とするため、干ばつは生産量を減らし、コストを増加させる可能性があります。

- 嵐や熱波などの異常気象は、作物に被害を与え、収穫量を減少させる可能性があります。また、気候変動により害虫や病気が蔓延しやすくなり、ナッツ類の木への負担が増大します。こうした状況はナッツ類の生産の安定性を低下させ、価格の上昇につながる可能性があります。

- ナッツの栽培は環境にも影響を与えます。アーモンドのように大量の水を必要とする作物もあれば、持続可能な方法で管理されなければ森林破壊につながる可能性のある作物もあります。消費者は食品の生産方法にますます注意を払い、環境を保護し、持続可能な農法を採用しているブランドを選ぶようになっています。

例えば、

- ロイター通信の記事によると、2024年10月には、ギリシャの栗の収穫量が極度の干ばつと猛暑により最大90%減少する可能性があるという。これは、気候変動がナッツの生産に悪影響を及ぼし、収量を減らし価格を上昇させていることを浮き彫りにしている。生産者は、予測不可能な天候への耐性を高めるために、持続可能な慣行に適応する必要がある。

- 2022年11月、arXivに掲載された研究によると、アーモンド栽培は、特にカリフォルニアのような干ばつが発生しやすい地域では、大量の水を必要とします。持続不可能な慣行は、資源を圧迫し、生態系に悪影響を及ぼす可能性があります。消費者が環境に優しい選択肢を求める中、ナッツ生産者は、生産と環境への責任のバランスをとるために、持続可能な農法を採用する必要があります。

- したがって、持続可能な慣行を採用することは、ナッツ産業の長期的な存続にとって不可欠であり、環境に配慮した製品に対する消費者の需要の高まりに応えながら環境保全を確保する必要がある。

米国、スペイン、英国、フランス、ドイツ、イタリアのナッツ市場の範囲

市場は、タイプ、カテゴリ、コーティングの種類、形状、価格帯、最終用途、流通チャネルに基づいて分類されています。

|

セグメンテーション |

サブセグメンテーション |

|

タイプ別 |

|

|

カテゴリー別 |

|

|

コーティングの種類別 |

|

|

フォーム別 |

|

|

価格帯別 |

|

|

最終用途別 |

|

|

流通チャネル別 |

|

2025年には、アーモンドがタイプセグメントで最大のシェアを獲得し、市場を支配すると予測されています。

アーモンドは、多用途で栄養価の高いスナックとして広く人気を博しており、2025年にはナッツ市場において42.09%という最大のシェアを占めると予想されています 。アーモンドはタンパク質、食物繊維、健康的な脂肪、必須ビタミンが豊富に含まれており、米国、スペイン、英国、フランス、ドイツ、イタリアなどの地域で健康志向の消費者に好まれています。心臓の健康、体重管理、そして全体的な健康維持に効果があると認識されていることも、需要をさらに押し上げています。さらに、生のスナックやローストスナックから、アーモンドベースの飲料や焼き菓子まで、様々な製品への適応性の高さも成長を後押ししています。フレーバー、パッケージ、そして便利なフォーマットにおける継続的なイノベーションも、消費者基盤の拡大と、アーモンドの市場における主導的地位の維持に貢献しています。

フォームセグメントの予測期間中、全体が最大のシェアを占めると予想されます。

2025年には、自然で未加工、そして最小限の加工のみで作られた製品に対する消費者の嗜好の高まりにより、このセグメント全体が市場を席巻すると予想されています。さらに、ナッツ類の健康効果に対する意識の高まりも、市場の成長を牽引しています。

米国、スペイン、英国、フランス、ドイツ、イタリアのナッツ市場地域分析

米国はナッツ市場で最大のシェアを占める

- 米国は、アーモンドとクルミの消費量の高さ、健康志向のスナックのトレンド、そして国内生産の好調さに牽引され、ナッツ市場で42.72%のシェアを占めている。

- ブルーダイヤモンドグロワーズ、ワンダフルピスタチオ&アーモンド、プランターズなどの主要なナッツ加工業者やブランドの存在、そしてパッケージやフレーバーナッツ製品の革新が、市場拡大を牽引し続けています。

- 植物性タンパク質と、便利で栄養価の高いスナックの需要の高まりは、あらゆる年齢層やライフスタイル層での消費増加を支えています。消費者の健康とウェルネスに対する意識が高まるにつれ、米国市場は生産とイノベーションの両面で引き続きリードし、その優位性を強固なものにしています。

米国はナッツ市場において最も高いCAGRを記録すると予測されている

- 米国は、ヘルスケアインフラの急速な拡大、乳がんに対する意識の高まり、処置件数の増加により、ナッツ市場で最高の成長率を達成すると予想されています。

- ナッツの摂取に伴う心臓の健康や体重管理など、健康上の利点に対する認識の高まりと、国内生産の好調、小売店の拡大が相まって、市場の成長をさらに加速させています。

- クリーンラベル、非遺伝子組み換え、オーガニック製品への傾向も需要を刺激し、米国は世界のナッツ産業における主要な消費国と革新国としての地位を確立している。

米国、スペイン、英国、フランス、ドイツ、イタリアのナッツ市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- ブルーダイヤモンド栽培者(米国)

- バリー・カレボー(スイス)

- ホーメルフーズLLC(米国)

- オラムインターナショナル(シンガポール)

- マリアニ・ナッツ・カンパニー(米国)

- バック・トゥ・ネイチャー・フーズ・カンパニーLLC(米国)

- キングナットカンパニー(米国)

- グラウナッツ(スペイン)

- テリー・リン(米国)

- ティエラファーム(米国)

- サン・オーガニック・ファームズ(米国)

- センチュリー・スナックス(米国)

- HBSフーズ社(英国)

- フレッシュナッツ社(UAE)

- アンダルシアナッツ(米国)

- アルメンドラス フランシスコ モラレス SA (スペイン)

- イベリアアーモンド(スペイン)

- ペイマン(トルコ)

- グレートナッツ(米国)

- バプツリーナッツ(米国)

- カリバファームズ社(米国)

- サンバースト・スナック(英国)

- マイオーガニクス(オーストラリア)

- ローンツリーナッツカンパニー(米国)

- サンバレーナットLLC(英国)

米国、スペイン、英国、フランス、ドイツ、イタリアのナッツ市場の最新動向

- 2024年6月、バリー・カレボーはカカオ価格の高騰に対抗し、財務の安定を確保するため、7億ユーロの投資を確保しました。コスト上昇は中小企業にとって課題となりますが、EUの資金はイノベーションと持続可能性を支援しています。この資金は、研究開発、環境に配慮した取り組み、そしてより健康的な菓子作りを支援します。業界は、変化する世界市場における将来の成長と競争に備えながら、変動に適応しています。

- 2024年7月、ホーメルフーズコーポレーション(NYSE: HRL)は、SPAMとSTAGGチリブランドが、BrandSpark Internationalによる2024年Most Trusted Awardsのカテゴリー賞を受賞したと発表しました。SPAM®は缶詰ランチョンミート部門で1位を獲得し、STAGGチリは缶詰チリ部門で受賞しました。これは、カナダにおける両ブランドの人気と信頼を浮き彫りにしています。

- 2023年5月、キングナッツ社とピーターソンナッツ社の親会社であるカナン・エンタープライズ社は、工場1においてNSFインターナショナルによるSQFレベル2の認証を取得しました。これは予告なしの監査でした。SQFはSafe Quality Food(安全な品質の食品)の略で、キングナッツ社の品質管理システムを認証するものです。この監査は、認定されたHACCP食品安全計画に基づいています。SQFレベル2は、この権威ある監査において、食品・製パン会社が取得できる品質に関する最高評価の一つです。

- 2024年10月、SkinnyDippedはトップレスピーナッツバターカップを発売しました。濃厚なダークチョコレートのシェルにクリーミーなピーナッツバターを包み込んだ、贅沢な一品です。1カップあたりわずか3gの砂糖で、罪悪感なく贅沢なひとときをお過ごしいただけます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 主要オピニオンリーダーとの一次インタビュー

2.8 DBMR市場ポジショングリッド

2.9 エンドユーザーカバレッジグリッド

2.1 二次資料

2.11 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 輸入輸出シナリオ

4.2 ブランドルック

4.3 気候変動シナリオ

4.3.1 環境問題

4.3.2 業界の対応

4.3.3 政府の役割

4.3.4 回復力のあるナッツ市場のための戦略的ソリューション

4.4 ナッツの顧客購買決定に影響を与える要因

4.4.1 健康と栄養上の利点:

4.4.2 製品の品質と鮮度:

4.4.3 価格と価値の認識:

4.4.4 ブランドの評判と信頼:

4.4.5 利便性と可用性:

4.4.6 パッケージと美的魅力:

4.4.7 持続可能性と倫理的配慮:

4.4.8 文化的および地域的な嗜好:

4.4.9 マーケティングとプロモーション:

4.4.10 感覚体験と味覚のイノベーション:

4.5 経済減速によるナッツ市場への影響

4.5.1 価格への影響:

4.5.2 サプライチェーンへの影響:

4.5.3 出荷への影響:

4.5.4 会社の戦略的意思決定への影響:

4.5.5 結論:

4.6 ナッツ業界の主要市場プレーヤーが採用しているマーケティング戦略

4.6.1 健康中心のブランディングとストーリーテリング:

4.6.2 製品の革新と多様化:

4.6.3 デジタルマーケティングとソーシャルメディアエンゲージメント:

4.6.4 電子商取引とDTC(直接消費者販売)モデル:

4.6.5 小売パートナーシップと店頭プロモーション:

4.6.6 持続可能性と倫理的調達キャンペーン:

4.6.7 データ駆動型パーソナライゼーションと消費者インサイト:

4.6.8 ローカライズ戦略による拡張:

4.6.9 コーズマーケティングとコミュニティ参加:

4.6.10 コンテンツマーケティングと教育キャンペーン:

4.7 新製品発売戦略

4.7.1 新製品の発売数

4.7.2 ライン拡張

4.7.3 新しいパッケージ

4.7.4 再発売された製品

4.7.5 新しい定式化

4.7.6 結論

4.8 プライベートラベルとブランドの分析

4.8.1 市場シェアと成長

4.8.2 消費者の認識と行動

4.8.3 小売業者の戦略とイノベーション

4.8.4 課題と競争のダイナミクス

4.8.5 将来の見通し

4.9 価格分析

4.9.1 木の実価格の概要

4.9.2 価格動向に影響を与える要因

4.9.3 価格変動と市場見通し

4.9.4 結論

4.9.5 主要メーカーの生産能力

4.1 製品とブランドの概要

4.11 プロモーション活動

4.11.1 デジタルマーケティングとソーシャルメディアキャンペーン

4.11.2 小売プロモーションと店頭アクティベーション

4.11.3 健康と持続可能性に関する取り組み

4.11.4 製品の革新と期間限定の提供

4.11.5 結論

4.12 ショッピング行動とダイナミクス

4.12.1 家族や友人からの推薦

4.12.2 研究

4.12.3 衝動買い

4.12.4 広告

4.12.5 オンライン広告

4.12.6 店内広告

4.12.7 屋外広告

4.13 ナッツ産業のサプライチェーン分析

4.13.1 物流コストシナリオ

4.13.2 物流サービスプロバイダーの重要性

4.13.3 結論

5 規制範囲

6 市場概要

6.1 ドライバー

6.1.1 ベーカリー製品および菓子製品での使用の増加

6.1.2 乳製品および菓子におけるナッツ代替品の人気の高まり

6.1.3 個人の健康と幸福に対する意識の高まりと優先事項

6.2 拘束

6.2.1 アレルギーおよび個人における潜在的なアレルギー反応に関する懸念

6.2.2 厳格な規制により食品安全コンプライアンスと品質管理基準が確保される

6.3 機会

6.3.1 植物由来食品と機能性食品の成長

6.3.2 電子商取引の拡大と消費者への直接販売

6.4 課題

6.4.1 気候変動と環境への影響

6.4.2 物流上の課題とサプライチェーンの混乱が業務に影響を及ぼす

7 米国、英国、ドイツ、フランス、スペイン、イタリアのナッツ市場(種類別)

7.1 概要

7.2 アーモンド

7.3 ピーナッツ

7.4 ピーカン

7.5 カシューナッツ

7.6 ピスタチオ

7.7 クルミ

7.8 マカダミア

7.9 ヘーゼルナッツ

7.1 ブラジルナッツ

7.11 その他

8 米国、英国、ドイツ、フランス、スペイン、イタリアのナッツ市場(カテゴリー別)

8.1 概要

8.2 従来型

8.2.1 アーモンド

8.2.2 ピーナッツ

8.2.3 ピーカン

8.2.4 カシューナッツ

8.2.5 ピスタチオ

8.2.6 クルミ

8.2.7 マカダミア

8.2.8 ヘーゼルナッツ

8.2.9 ブラジルナッツ

8.2.10 その他

8.3 オーガニック

8.3.1 アーモンド

8.3.2 ピーナッツ

8.3.3 ピーカン

8.3.4 カシューナッツ

8.3.5 ピスタチオ

8.3.6 クルミ

8.3.7 マカダミア

8.3.8 ヘーゼルナッツ

8.3.9 ブラジルナッツ

8.3.10 その他

9 米国、英国、ドイツ、フランス、スペイン、イタリアのナッツ市場(コーティングタイプ別)

9.1 概要

9.2 コーティング

9.3 コーティングなし

10 米国、スペイン、英国、フランス、ドイツ、イタリアのナッツ市場(価格帯別)

10.1 概要

10.2 質量

10.3 プレミアム

10.4 ラグジュアリー

11 米国、スペイン、英国、フランス、ドイツ、イタリアのナッツ市場(形態別)

11.1 概要

11.2 全体

11.3 さいの目に切る

11.4 粒度

11.5 ナッツパウダー/小麦粉

11.6 ナッツペーストとバター

11.7 ナッツオイル

12 米国、スペイン、英国、フランス、ドイツ、イタリアのナッツ市場(流通チャネル別)

12.1 概要

12.2 店舗型小売業者

12.3 非店舗小売業者

13 米国、英国、ドイツ、フランス、スペイン、イタリアのナッツ市場(最終用途別)

13.1 概要

13.2 家庭用品/小売

13.3 食品サービス部門

14 米国、スペイン、英国、フランス、ドイツ、イタリアのナッツ市場:企業の状況

14.1 企業株式分析:米国

14.2 企業株式分析:ドイツ

14.3 企業株式分析:イタリア

14.4 企業株式分析:フランス

14.5 企業株式分析:英国

14.6 企業株式分析:スペイン

15 SWOT分析

16 会社概要

16.1 ブルーダイヤモンドの生産者

16.1.1 会社概要

16.1.2 製品ポートフォリオ

16.1.3 最近の開発

16.2 ベリーカレボー。

16.2.1 会社のスナップショット

16.2.2 収益分析

16.2.3 製品ポートフォリオ

16.2.4 最近の開発

16.3 ホーメルフーズコーポレーション

16.3.1 会社のスナップショット

16.3.2 収益分析

16.3.3 製品ポートフォリオ

16.3.4 最近の開発

16.4 オラムグループ

16.4.1 会社のスナップショット

16.4.2 収益分析

16.4.3 製品ポートフォリオ

16.4.4 最近の開発

16.5 マリアーニ・ナット・カンパニー

16.5.1 会社のスナップショット

16.5.2 製品ポートフォリオ

16.5.3 最近の開発

16.6 バック・トゥ・ネイチャー・フーズ

16.6.1 会社のスナップショット

16.6.2 製品ポートフォリオ

16.6.3 最近の開発

16.7 アルメンドラス・フランシスコ・モラレスSA

16.7.1 会社のスナップショット

16.7.2 製品ポートフォリオ

16.7.3 最近の開発

16.8 アンダルシアナッツ

16.8.1 会社のスナップショット

16.8.2 製品ポートフォリオ

16.8.3 最近の開発

16.9 バプアーモンド

16.9.1 会社のスナップショット

16.9.2 製品ポートフォリオ

16.9.3 最近の開発

16.1センチュリースナック

16.10.1 会社概要

16.10.2 製品ポートフォリオ

16.10.3 最近の開発

16.11 フレッシュナッツ

16.11.1 会社のスナップショット

16.11.2 製品ポートフォリオ

16.11.3 最近の開発

16.12 グラウナッツ

16.12.1 会社のスナップショット

16.12.2 製品ポートフォリオ

16.12.3 最近の更新

16.13 グレートナッツ

16.13.1 会社概要

16.13.2 製品ポートフォリオ

16.13.3 最近の開発

16.14 HBSフーズ株式会社

16.14.1 会社概要

16.14.2 製品ポートフォリオ

16.14.3 最近の開発

16.15 イベリアアーモンド

16.15.1 会社概要

16.15.2 製品ポートフォリオ

16.15.3 最近の開発

16.16 カリバファームズ株式会社

16.16.1 会社概要

16.16.2 製品ポートフォリオ

16.16.3 最近の開発

16.17 キングナット

16.17.1 会社概要

16.17.2 製品ポートフォリオ

16.17.3 最近の開発

16.18 ローンツリーナッツカンパニー

16.18.1 会社概要

16.18.2 製品ポートフォリオ

16.18.3 最近の更新

16.19 マイオーガニックス

16.19.1 会社概要

16.19.2 製品ポートフォリオ

16.19.3 最近の開発

16.2 ペイマン

16.20.1 会社概要

16.20.2 製品ポートフォリオ

16.20.3 最近の開発

16.21 スキニーディップ。

16.21.1 会社概要

16.21.2 製品ポートフォリオ

16.21.3 最近の開発

16.22 サンオーガニックファーム

16.22.1 会社概要

16.22.2 製品ポートフォリオ

16.22.3 最近の更新

16.23 サンバレー

16.23.1 会社概要

16.23.2 製品ポートフォリオ

16.23.3 最近の更新

16.24 サンバーストスナック

16.24.1 会社概要

16.24.2 製品ポートフォリオ

16.24.3 最近の開発

16.25 テリ・リン

16.25.1 会社概要

16.25.2 製品ポートフォリオ

16.25.3 最近の更新

16.26 ティエラファーム

16.26.1 会社概要

16.26.2 製品ポートフォリオ

16.26.3 最近の更新

17 アンケート

関連レポート18件

表のリスト

表1 比較ブランド分析

表2 米国主要メーカーの生産能力

表3 ドイツ主要メーカーの生産能力

表4 イタリア主要メーカーの生産能力

表5 フランス主要メーカーの生産能力

表6 英国の主要メーカーの生産能力

表7 スペイン主要メーカーの生産能力

表8 規制対象範囲

表9 米国のナッツ市場(種類別)、2018年~2032年(千米ドル)

表10 米国のナッツ市場(種類別、2018年~2032年)(トン)

表11 ドイツのナッツ市場(種類別)、2018年~2032年(千米ドル)

表12 ドイツのナッツ市場(種類別)、2018年~2032年(トン)

表13 イタリアのナッツ市場(種類別)、2018年~2032年(千米ドル)

表14 イタリアのナッツ市場(種類別)、2018年~2032年(トン)

表15 フランスのナッツ市場(種類別)、2018年~2032年(千米ドル)

表16 フランスのナッツ市場(種類別)、2018年~2032年(トン)

表17 英国のナッツ市場(種類別)、2018年~2032年(千米ドル)

表18 英国のナッツ市場(種類別、2018年~2032年、トン)

表19 スペインのナッツ市場(種類別)、2018年~2032年(千米ドル)

表20 スペインのナッツ市場(種類別)、2018年~2032年(トン)

表21 米国のナッツ市場、カテゴリー別、2018年~2032年(千米ドル)

表22 米国のナッツ市場、カテゴリー別、2018年~2032年(トン)

表23 ドイツのナッツ市場、カテゴリー別、2018年~2032年(千米ドル)

表24 ドイツのナッツ市場、カテゴリー別、2018年~2032年(トン)

表25 イタリアのナッツ市場(カテゴリー別)、2018年~2032年(千米ドル)

表26 イタリアのナッツ市場、カテゴリー別、2018年~2032年(トン)

表27 フランスのナッツ市場、カテゴリー別、2018年~2032年(千米ドル)

表28 フランスのナッツ市場、カテゴリー別、2018年~2032年(トン)

表29 英国のナッツ市場(カテゴリー別)、2018年~2032年(千米ドル)

表30 英国のナッツ市場、カテゴリー別、2018年~2032年(トン)

表31 スペインのナッツ市場、カテゴリー別、2018年~2032年(千米ドル)

表32 スペインのナッツ市場、カテゴリー別、20218-2032年(トン)

表33 米国従来型ナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表34 ドイツの従来型ナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表35 イタリアの従来型ナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表36 フランスの従来型ナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表37 英国の従来型ナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表38 スペインの従来型ナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表39 米国オーガニックナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表40 ドイツのオーガニックナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表41 イタリアのオーガニックナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表42 フランスのオーガニックナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表43 英国のオーガニックナッツ市場(ナッツの種類別)、2018年~2032年(単位:千米ドル)

表44 スペインのオーガニックナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表45 米国ナッツ市場(コーティングタイプ別)、2018年~2032年(千米ドル)

表46 米国のナッツ市場、コーティングタイプ別、2018年~2032年(トン)

表47 ドイツのナッツ市場、コーティングタイプ別、2018年~2032年(千米ドル)

表48 ドイツのナッツ市場、コーティングタイプ別、2018年~2032年(トン)

表49 イタリアのナッツ市場(コーティングタイプ別)、2018年~2032年(千米ドル)

表50 イタリアのナッツ市場、コーティングタイプ別、2018年~2032年(トン)

表51 フランスのナッツ市場、コーティングタイプ別、2018年~2032年(千米ドル)

表52 フランスのナッツ市場、コーティングタイプ別、2018年~2032年(トン)

表53 英国のナッツ市場、コーティングタイプ別、2018年~2032年(千米ドル)

表54 英国のナッツ市場、コーティングタイプ別、2018年~2032年(トン)

表55 スペインのナッツ市場、コーティングタイプ別、2018年~2032年(千米ドル)

表56 スペインのナッツ市場、コーティングタイプ別、2018年~2032年(トン)

表57 米国のコーティングナッツ市場、コーティングタイプ別、2018年~2032年(単位:千米ドル)

表58 ドイツのコーティングナッツ市場(コーティングタイプ別)、2018年~2032年(千米ドル)

表59 イタリアのコーティングナッツ市場(コーティングタイプ別)、2018年~2032年(千米ドル)

表60 フランスのコーティングナッツ市場(コーティングタイプ別)、2018年~2032年(千米ドル)

表61 英国のコーティングナッツ市場(コーティングタイプ別)、2018年~2032年(千米ドル)

表62 スペインのコーティングナッツ市場(コーティングタイプ別)、2018年~2032年(千米ドル)

表63 米国のナッツ市場における砂糖含有量別、2018年~2032年(単位:千米ドル)

表64 ドイツのナッツ市場における砂糖含有量別、2018年~2032年(単位:千米ドル)

表65 イタリアのナッツ市場における砂糖含有量別、2018年~2032年(千米ドル)

表66 フランスのナッツ市場における砂糖含有量別、2018年~2032年(千米ドル)

表67 英国のナッツ市場における砂糖含有量別、2018年~2032年(単位:千米ドル)

表68 スペインのナッツ市場における砂糖含有量別、2018年~2032年(千米ドル)

表69 米国のコーティングナッツ市場(ナッツの種類別)、2018年~2032年(単位:千米ドル)

表70 ドイツのコーティングナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表71 イタリアのコーティングナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表72 フランスのコーティングナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表73 英国のコーティングナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表74 スペインのコーティングナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表75 米国のコーティングされていないナッツ市場(ナッツの種類別)、2018年~2032年(単位:千米ドル)

表76 ドイツの非コーティングナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表77 イタリアのコーティングされていないナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表78 フランスの非コーティングナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表79 英国のコーティングされていないナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表80 スペインの非コーティングナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表81 米国のナッツ市場、価格帯別、2018年~2032年(千米ドル)

表82 米国のナッツ市場、価格帯別、2018年~2032年(トン)

表83 ドイツのナッツ市場、価格帯別、2018年~2032年(千米ドル)

表84 ドイツのナッツ市場、価格帯別、2018年~2032年(トン)

表85 イタリアのナッツ市場、価格帯別、2018年~2032年(千米ドル)

表86 イタリアのナッツ市場、価格帯別、2018年~2032年(トン)

表87 フランスのナッツ市場、価格帯別、2018年~2032年(千米ドル)

表88 フランスのナッツ市場、価格帯別、2018年~2032年(トン)

表89 英国のナッツ市場、価格帯別、2018年~2032年(千米ドル)

表90 英国のナッツ市場、価格帯別、2018年~2032年(トン)

表91 スペインのナッツ市場、価格帯別、2018年~2032年(千米ドル)

表92 スペインのナッツ市場、価格帯別、2018年~2032年(トン)

表93 米国のナッツ市場(形態別)、2018年~2032年(千米ドル)

表94 米国のナッツ市場(形態別)、2018年~2032年(トン)

表95 ドイツのナッツ市場(形態別)、2018年~2032年(千米ドル)

表96 ドイツのナッツ市場(形態別)、2018年~2032年(トン)

表97 イタリアのナッツ市場(形態別)、2018年~2032年(千米ドル)

表98 イタリアのナッツ市場(形態別)、2018年~2032年(トン)

表99 フランスのナッツ市場(形態別)、2018年~2032年(千米ドル)

表100 フランスのナッツ市場(形態別)、2018年~2032年(トン)

表101 英国のナッツ市場(形態別)、2018年~2032年(千米ドル)

表102 英国のナッツ市場(形態別)、2018年~2032年(トン)

表103 スペインのナッツ市場(形態別)、2018年~2032年(千米ドル)

表104 スペインのナッツ市場(形態別)、2018年~2032年(トン)

表105 米国のホールナッツ市場(ナッツの種類別)、2018年~2032年(単位:千米ドル)

表106 ドイツのホールナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表107 イタリアのホールナッツ市場(ナッツの種類別)、2018年~2032年(単位:千米ドル)

表108 フランスのホールナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表109 英国のホールナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表110 スペインのホールナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表111 米国のダイスカット/カットインナッツ市場(ナッツの種類別)、2018年~2032年(単位:千米ドル)

表112 ドイツのダイスカット/カットインナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表113 イタリアのダイスカット/カットインナッツ市場(ナッツの種類別)、2018年~2032年(単位:千米ドル)

表114 フランスのダイスカット/カットインナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表115 英国のダイスカット/カットインナッツ市場(ナッツの種類別)、2018年~2032年(単位:千米ドル)

表116 スペインのダイスカット/カットインナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表117 米国の粒状ナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表118 ドイツの粒状ナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表119 イタリアの粒状ナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表120 フランスの粒状ナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表121 英国の粒状ナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表122 スペインの粒状ナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表123 米国のナッツ市場におけるナッツパウダー/ナッツ粉(ナッツの種類別)、2018年~2032年(千米ドル)

表124 ドイツのナッツ市場におけるナッツパウダー/ナッツ粉(ナッツの種類別)、2018年~2032年(千米ドル)

表125 イタリアのナッツ市場におけるナッツパウダー/ナッツ粉(ナッツの種類別)、2018年~2032年(千米ドル)

表126 フランスのナッツ市場におけるナッツ粉/ナッツ類別、2018年~2032年(千米ドル)

表127 英国のナッツ市場におけるナッツパウダー/ナッツ粉(ナッツの種類別)、2018年~2032年(千米ドル)

表128 スペインのナッツ市場におけるナッツパウダー/ナッツ粉(ナッツの種類別)、2018年~2032年(千米ドル)

表129 米国のナッツ市場におけるナッツペーストとバター(ナッツの種類別)、2018年~2032年(千米ドル)

表130 ドイツのナッツ市場におけるナッツペーストとバター、ナッツの種類別、2018年~2032年(千米ドル)

表131 イタリアのナッツ市場におけるナッツペーストとバター、ナッツの種類別、2018年~2032年(千米ドル)

表132 フランスのナッツ市場におけるナッツペーストとバター、ナッツの種類別、2018年~2032年(千米ドル)

表133 英国のナッツ市場におけるナッツペーストとバター(ナッツの種類別)、2018年~2032年(千米ドル)

表134 スペインのナッツ市場におけるナッツペーストとバター、ナッツの種類別、2018年~2032年(千米ドル)

表135 米国のナッツ市場におけるナッツオイル(ナッツの種類別)、2018年~2032年(単位:千米ドル)

表136 ドイツのナッツ市場におけるナッツオイル(ナッツの種類別)、2018年~2032年(千米ドル)

表137 イタリアのナッツ市場におけるナッツオイル(ナッツの種類別)、2018年~2032年(千米ドル)

表138 フランスのナッツ市場におけるナッツオイル(ナッツの種類別)、2018年~2032年(千米ドル)

表139 英国のナッツ市場におけるナッツオイル(ナッツの種類別)、2018年~2032年(千米ドル)

表140 スペインのナッツ市場におけるナッツオイル(ナッツの種類別)、2018年~2032年(千米ドル)

表141 米国のナッツ市場、流通チャネル別、2018年~2032年(千米ドル)

表142 米国のナッツ市場、流通チャネル別、2018年~2032年(トン)

表143 ドイツのナッツ市場、流通チャネル別、2018年~2032年(千米ドル)

表144 ドイツのナッツ市場、流通チャネル別、2018年~2032年(トン)

表145 イタリアのナッツ市場、流通チャネル別、2018年~2032年(千米ドル)

表146 イタリアのナッツ市場、流通チャネル別、2018年~2032年(トン)

表147 フランスのナッツ市場、流通チャネル別、2018年~2032年(千米ドル)

表148 フランスのナッツ市場、流通チャネル別、2018年~2032年(トン)

表149 英国のナッツ市場、流通チャネル別、2018年~2032年(千米ドル)

表150 英国のナッツ市場、流通チャネル別、2018年~2032年(トン)

表151 スペインのナッツ市場、流通チャネル別、2018年~2032年(千米ドル)

表152 スペインのナッツ市場、流通チャネル別、2018年~2032年(トン)

表153 米国のナッツ市場における店舗型小売業者(タイプ別)、2018年~2032年(千米ドル)

表154 ドイツのナッツ市場における店舗型小売業者(タイプ別)、2018年~2032年(千米ドル)

表155 イタリアのナッツ市場における店舗型小売業者(タイプ別)、2018年~2032年(千米ドル)

表156 フランスのナッツ市場における店舗型小売業者(タイプ別)、2018年~2032年(千米ドル)

表157 英国のナッツ市場における店舗型小売業者(タイプ別)、2018年~2032年(千米ドル)

表158 スペインのナッツ市場における店舗型小売業者(タイプ別)、2018年~2032年(千米ドル)

表159 米国の伝統的食料品店によるナッツ市場(種類別)、2018年~2032年(千米ドル)

表160 ドイツのナッツ市場における伝統的食料品店の種類別、2018年~2032年(千米ドル)

表161 イタリアのナッツ市場における伝統的食料品店の種類別、2018年~2032年(千米ドル)

表162 フランスのナッツ市場における伝統的食料品店の種類別、2018年~2032年(千米ドル)

表163 英国の伝統的食料品店のナッツ市場(種類別)、2018年~2032年(千米ドル)

表164 スペインのナッツ市場における伝統的食料品店の種類別、2018年~2032年(千米ドル)

表165 米国のナッツ市場における近代的食料品小売業者(タイプ別)、2018年~2032年(千米ドル)

表166 ドイツのナッツ市場における近代的食料品小売業者(種類別)、2018年~2032年(千米ドル)

表167 イタリアのナッツ市場における近代的食料品小売業者(種類別)、2018年~2032年(千米ドル)

表168 フランスのナッツ市場における近代的食料品小売業者(タイプ別)、2018年~2032年(千米ドル)

表169 英国のナッツ市場における近代的食料品小売業者(タイプ別)、2018年~2032年(千米ドル)

表170 スペインのナッツ市場における近代的食料品小売業者(種類別)、2018年~2032年(千米ドル)

表171 米国のナッツ市場における非店舗小売業者(タイプ別)、2018年~2032年(千米ドル)

表172 ドイツのナッツ市場における非店舗小売業者(タイプ別)、2018年~2032年(千米ドル)

表173 イタリアのナッツ市場における非店舗小売業者(タイプ別)、2018年~2032年(千米ドル)

表174 フランスのナッツ市場における非店舗小売業者(タイプ別)、2018年~2032年(千米ドル)

表175 英国のナッツ市場における非店舗小売業者(タイプ別)、2018年~2032年(千米ドル)

表176 スペインのナッツ市場における非店舗小売業者(タイプ別)、2018年~2032年(千米ドル)

表177 米国のナッツ市場、用途別、2018年~2032年(千米ドル)

表178 米国のナッツ市場、用途別、2018年~2032年(トン)

表179 ドイツのナッツ市場、用途別、2018年~2032年(千米ドル)

表180 ドイツのナッツ市場、用途別、2018年~2032年(トン)

表181 イタリアのナッツ市場、用途別、2018年~2032年(千米ドル)

表182 イタリアのナッツ市場、用途別、2018年~2032年(トン)

表183 フランスのナッツ市場、用途別、2018年~2032年(千米ドル)

表184 フランスのナッツ市場、用途別、2018年~2032年(トン)

表185 英国のナッツ市場、用途別、2018年~2032年(千米ドル)

表186 英国のナッツ市場、用途別、2018年~2032年(トン)

表187 スペインのナッツ市場、用途別、2018年~2032年(千米ドル)

表188 スペインのナッツ市場、用途別、2018年~2032年(トン)

表189 米国家庭用/小売用ナッツ市場(ナッツの種類別)、2018年~2032年(千米ドル)

表190 ドイツのナッツ市場における家庭用・小売用ナッツの種類別、2018年~2032年(千米ドル)

表191 イタリアのナッツ市場における家庭用・小売用ナッツの種類別、2018年~2032年(千米ドル)

表192 フランスのナッツ市場(ナッツの種類別、2018年~2032年)(単位:千米ドル)

表193 英国のナッツ市場における家庭用・小売用ナッツの種類別、2018年~2032年(千米ドル)

表194 スペインのナッツ市場における家庭用・小売用ナッツの種類別、2018年~2032年(千米ドル)

表195 米国家庭用/小売用ナッツ市場(包装タイプ別)、2018年~2032年(千米ドル)

表196 ドイツの家庭用/小売用ナッツ市場(包装タイプ別)、2018年~2032年(千米ドル)

表197 イタリアのナッツ市場における家庭用/小売用、包装タイプ別、2018年~2032年(千米ドル)

表198 フランスのナッツ市場(包装タイプ別)2018年~2032年(千米ドル)

表199 英国のナッツ市場における家庭用・小売用包装タイプ別、2018年~2032年(千米ドル)

表200 スペインのナッツ市場における家庭用/小売用、包装タイプ別、2018年~2032年(千米ドル)

表201 米国のナッツパウチ市場(種類別)、2018年~2032年(千米ドル)

表202 ドイツのナッツ市場におけるパウチ、種類別、2018年~2032年(千米ドル)

表203 イタリアのナッツ市場におけるパウチ、種類別、2018年~2032年(千米ドル)

表204 フランスのナッツ市場におけるパウチ、種類別、2018年~2032年(千米ドル)

表205 英国のナッツ市場におけるパウチの種類別、2018年~2032年(単位:千米ドル)

表206 スペインのナッツ市場におけるパウチ、種類別、2018年~2032年(千米ドル)

表207 米国のナッツ入り袋市場(種類別)、2018年~2032年(千米ドル)

表208 ドイツのナッツ市場(種類別)、2018年~2032年(千米ドル)

表209 イタリアのナッツ入りバッグ市場(種類別)、2018年~2032年(千米ドル)

表210 フランスのナッツ入り袋市場(種類別)、2018年~2032年(千米ドル)

表211 英国のナッツ入り袋市場(種類別)、2018年~2032年(千米ドル)

表212 スペインのナッツ市場(種類別)、2018年~2032年(千米ドル)

表213 米国家庭用/小売用ナッツ市場(包装サイズ別)、2018年~2032年(千米ドル)

表214 ドイツのナッツ市場(家庭用・小売用)、包装サイズ別、2018年~2032年(千米ドル)

表215 イタリアのナッツ市場における家庭用/小売用、包装サイズ別、2018年~2032年(千米ドル)

表216 フランスのナッツ市場(家庭用・小売用)包装サイズ別、2018年~2032年(千米ドル)

表217 英国のナッツ市場における家庭用・小売用、包装サイズ別、2018年~2032年(千米ドル)

表218 スペインのナッツ市場における家庭用・小売用、包装サイズ別、2018年~2032年(千米ドル)

表219 米国食品サービス部門のナッツ市場(種類別)、2018年~2032年(千米ドル)

表220 ドイツの食品サービス部門におけるナッツ市場、種類別、2018年~2032年(千米ドル)

表221 イタリアの食品サービス部門におけるナッツ市場、種類別、2018年~2032年(千米ドル)

表222 フランスの食品サービス部門におけるナッツ市場、種類別、2018年~2032年(千米ドル)

表223 英国の食品サービス部門におけるナッツ市場(種類別)、2018年~2032年(千米ドル)

表224 スペインの食品サービス部門におけるナッツ市場、種類別、2018年~2032年(千米ドル)

表225 米国食品サービス部門のナッツ市場(ナッツの種類別、2018年~2032年)(単位:千米ドル)

表226 ドイツの食品サービス部門におけるナッツ市場、ナッツの種類別、2018年~2032年(千米ドル)

表227 イタリアの食品サービス部門におけるナッツ市場、ナッツの種類別、2018年~2032年(千米ドル)

表228 フランスの食品サービス部門におけるナッツ市場、ナッツの種類別、2018年~2032年(千米ドル)

表229 英国の食品サービス部門におけるナッツ市場、ナッツの種類別、2018年~2032年(千米ドル)

表230 スペインの食品サービス部門におけるナッツ市場、ナッツの種類別、2018年~2032年(千米ドル)

図表一覧

図1 米国、スペイン、米国、スペイン、英国、フランス、ドイツ、イタリアのナッツ市場

図2 米国、スペイン、英国、フランス、ドイツ、イタリアのナッツ市場:データの三角測量

図3 米国、スペイン、英国、フランス、ドイツ、イタリアのナッツ市場:DROC分析

図4 米国のナッツ市場:地域市場分析

図5 ドイツのナッツ市場:地域市場分析

図6 イタリアのナッツ市場:地域市場分析

図7 フランスのナッツ市場:地域市場分析

図8 英国のナッツ市場:地域市場分析

図9 スペインのナッツ市場:地域市場分析

図10 米国、スペイン、英国、フランス、ドイツ、イタリアのナッツ市場:企業調査分析

図11 米国、スペイン、英国、フランス、ドイツ、イタリアのナッツ市場:多変量モデリング

図12 米国、スペイン、英国、フランス、ドイツ、イタリアのナッツ市場:インタビュー人口統計

図13 米国、スペイン、英国、フランス、ドイツ、イタリアのナッツ市場:DBMR市場ポジショングリッド

図14 米国、スペイン、英国、フランス、ドイツ、イタリアのナッツ市場、エンドユーザーカバレッジグリッド

図15 米国、スペイン、英国、フランス、ドイツ、イタリアのナッツ市場:セグメンテーション

図16 米国のナッツ市場は10のセグメントに分かれている(タイプ別、2025年)

図17 ドイツのナッツ市場は10のセグメントに分かれている(タイプ別、2025年)

図18 イタリアのナッツ市場は10のセグメントに分かれている(タイプ別、2025年)

図19 フランスのナッツ市場は10のセグメントに分かれている(タイプ別、2025年)

図20 英国のナッツ市場は10のセグメントに分かれている(タイプ別、2025年)

図21 スペインのナッツ市場は10のセグメントに分かれている(タイプ別、2025年)

図22 米国、スペイン、英国、フランス、ドイツ、イタリアのナッツ市場の概要

図23 戦略的意思決定

図24 ベーカリー製品および菓子製品の使用増加が、予測期間(2025~2032年)における米国のナッツ市場の成長を牽引すると予想される

図25 ベーカリー製品および菓子製品の使用増加が、予測期間(2025~2032年)におけるドイツのナッツ市場の成長を牽引すると予想される

図26 ベーカリー製品および菓子製品の使用増加が、予測期間(2025~2032年)におけるイタリアのナッツ市場の成長を牽引すると予想される

図27 ベーカリー製品および菓子製品の使用増加が、予測期間(2025~2032年)におけるフランスのナッツ市場の成長を牽引すると予想される

図28 ベーカリー製品および菓子製品の使用増加が、予測期間(2025~2032年)における英国のナッツ市場の成長を牽引すると予想される

図29 ベーカリー製品および菓子製品の使用増加が、予測期間(2025~2032年)におけるスペインのナッツ市場の成長を牽引すると予想される

図30 アーモンドセグメントは2025年と2032年に英国のナッツ市場で最大のシェアを占めると予想されている

図31 アーモンドセグメントは2025年と2032年にドイツのナッツ市場で最大のシェアを占めると予想されている

図32 アーモンドセグメントは2025年と2032年にイタリアのナッツ市場で最大のシェアを占めると予想されている

図33 アーモンドセグメントは2025年と2032年にフランスのナッツ市場で最大のシェアを占めると予想されている

図34 アーモンドセグメントは2025年と2032年に米国のナッツ市場で最大のシェアを占めると予想されている

図35 アーモンドセグメントは2025年と2032年にスペインのナッツ市場で最大のシェアを占めると予想されている

図36 輸入輸出シナリオ(千米ドル)

図37 米国、スペイン、英国、フランス、ドイツ、イタリアのナッツ市場、2024-2032年、平均販売価格(米ドル/kg)

図38 米国、スペイン、英国、フランス、ドイツ、イタリアの推進要因、制約、機会、課題

図39 米国のナッツ市場:種類別、2024年

図40 ドイツのナッツ市場:タイプ別、2024年

図41 イタリアのナッツ市場:タイプ別、2024年

図42 フランスのナッツ市場:タイプ別、2024年

図43 英国のナッツ市場:種類別、2024年

図44 サピンナッツ市場:タイプ別、2024年

図45 米国のナッツ市場:カテゴリー別、2024年

図46 ドイツのナッツ市場:カテゴリー別、2024年

図47 イタリアのナッツ市場:カテゴリー別、2024年

図48 フランスのナッツ市場:カテゴリー別、2024年

図49 英国のナッツ市場:カテゴリー別、2024年

図50 スペインのナッツ市場:カテゴリー別、2024年

図51 米国のナッツ市場:コーティングタイプ別、2024年

図52 ドイツのナッツ市場:コーティングタイプ別、2024年

図53 イタリアのナッツ市場:コーティングタイプ別、2024年

図54 フランスのナッツ市場:コーティングタイプ別、2024年

図55 英国のナッツ市場:コーティングタイプ別、2024年

図56 スペインのナッツ市場:コーティングタイプ別、2024年

図57 米国のナッツ市場:価格帯別、2024年

図58 ドイツのナッツ市場:価格帯別、2024年

図59 イタリアのナッツ市場:価格帯別、2024年

図60 フランスのナッツ市場:価格帯別、2024年

図61 英国のナッツ市場:価格帯別、2024年

図62 サピンナッツ市場:価格帯別、2024年

図63 米国のナッツ市場:形態別、2024年

図64 ドイツのナッツ市場:形態別、2024年

図65 イタリアのナッツ市場:形態別、2024年

図66 フランスのナッツ市場:形態別、2024年

図67 英国のナッツ市場:形態別、2024年

図68 スペインのナッツ市場:形態別、2024年

図69 米国のナッツ市場:流通チャネル別、2024年

図70 ドイツのナッツ市場:流通チャネル別、2024年

図71 イタリアのナッツ市場:流通チャネル別、2024年

図72 フランスのナッツ市場:流通チャネル別、2024年

図73 英国のナッツ市場:流通チャネル別、2024年

図74 スペインのナッツ市場:流通チャネル別、2024年

図75 米国のナッツ市場:用途別、2024年

図76 ドイツのナッツ市場:用途別、2024年

図77 イタリアのナッツ市場:用途別、2024年

図78 フランスのナッツ市場:用途別、2024年

図79 英国のナッツ市場:用途別、2024年

図80 スペインのナッツ市場:用途別、2024年

図81 米国のナッツ市場:企業シェア2024(%)

図82 ドイツのナッツ市場:企業シェア2024(%)

図83 イタリアのナッツ市場:企業シェア2024(%)

図84 フランスのナッツ市場:企業シェア2024(%)

図85 英国のナッツ市場:企業シェア2024(%)

図86 スペインのナッツ市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。