Europe Pharmaceutical Solvent Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

1.38 Billion

USD

2.08 Billion

2024

2032

USD

1.38 Billion

USD

2.08 Billion

2024

2032

| 2025 –2032 | |

| USD 1.38 Billion | |

| USD 2.08 Billion | |

| % | |

|

유럽 제약 용매 시장 세분화, 제품별(알코올, 방향족 탄화수소, 케톤, 에테르, 아민, 에스테르, 염소화 용매 및 기타), 응용 분야(제약, 연구소, 화학 및 기타), 국가별(독일 영국 프랑스 이탈리아 스페인 러시아 네덜란드 스위스 벨기에 터키 덴마크 스웨덴 노르웨이 폴란드 핀란드 및 기타 유럽) - 산업 동향 및 2032년까지의 예측

제약용 용매 시장 규모

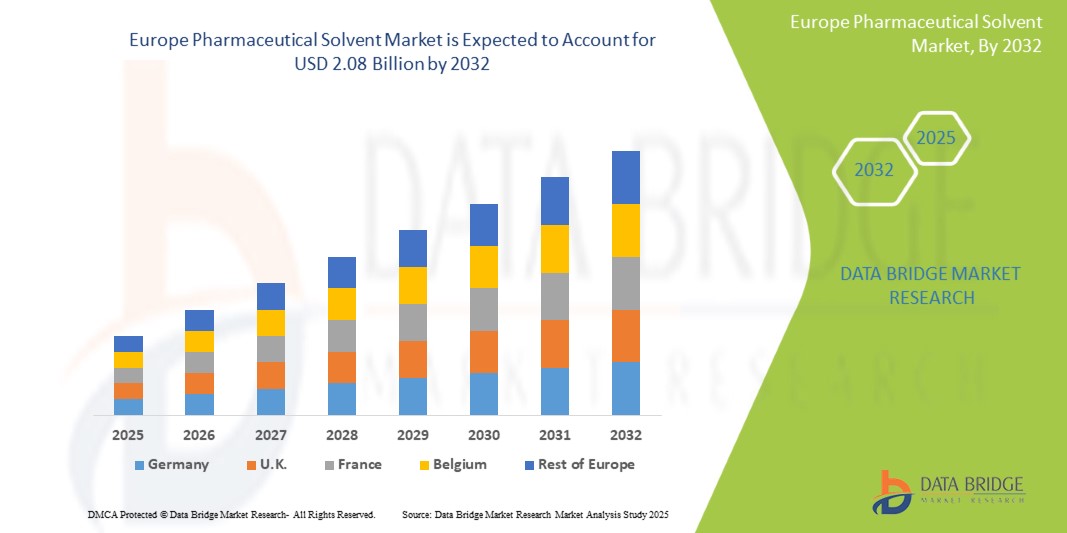

- 유럽 제약용 용매 시장 규모는 2024년에 13억 8천만 달러 로 평가되었으며 예측 기간 동안 5.3%의 CAGR 로 2032년까지 20억 8천만 달러에 도달할 것으로 예상됩니다 .

- 이러한 성장은 인구 고령화, 안구 질환 유병률 증가, 안과 기술의 발전과 같은 요인에 의해 촉진됩니다.

제약용 용매 시장 분석

- 제약용 용매는 약물 제형 및 제조에 사용되는 중요한 구성 요소로, 다양한 약물 생산 과정에서 활성 성분을 용해하고 화학 반응을 촉진하는 데 중요한 역할을 합니다.

- 만성 질환의 유병률 증가, 제약품 생산 증가, 약물 개발 기술의 발전으로 인해 제약용 용매에 대한 수요가 크게 늘고 있습니다.

- 스위스는 첨단 의료 인프라, 강력한 제약 제조 기반, 고품질 약물 제형에 대한 수요 증가로 인해 제약용 용매 시장을 장악할 것으로 예상됩니다.

- 스위스는 또한 예측 기간 동안 제약용 용매 시장에서 가장 빠르게 성장하는 지역으로 예상되며, 이는 의료 품질에 대한 인식이 높아지고 연구 개발에 대한 지속적인 투자가 이루어졌기 때문입니다.

- 알코올 부문은 약물 합성, 추출 및 정제 공정에서 널리 사용됨에 따라 29.59%의 점유율로 시장을 장악할 것으로 예상됩니다. 높은 용해력, 다양한 활성 제약 성분(API)과의 호환성, 그리고 규제 준수성 덕분에 제약 업계 전반에서 선호되는 제품입니다.

보고서 범위 및 제약 용매 시장 세분화

|

속성 |

제약용 용매 주요 시장 통찰력 |

|

다루는 세그먼트 |

|

|

포함 국가 |

유럽

|

|

주요 시장 참여자 |

|

|

시장 기회 |

|

|

부가가치 데이터 정보 세트 |

Data Bridge Market Research에서 큐레이팅한 시장 보고서에는 시장 가치, 성장률, 세분화, 지리적 적용 범위, 주요 업체 등 시장 시나리오에 대한 통찰력 외에도 수입 수출 분석, 생산 능력 개요, 생산 소비 분석, 가격 추세 분석, 기후 변화 시나리오, 공급망 분석, 가치 사슬 분석, 원자재/소모품 개요, 공급업체 선택 기준, PESTLE 분석, Porter 분석 및 규제 프레임워크가 포함됩니다. |

제약용 용매 시장 동향

“유럽 제약 산업에서 친환경적이고 지속 가능한 용매에 대한 강조가 커지고 있습니다.”

- 유럽 제약용 용매 시장을 형성하는 주요 추세는 더욱 엄격해진 환경 규제와 기업의 지속 가능성 목표에 따라 환경 친화적이고 지속 가능한 용매에 대한 수요가 증가하고 있다는 것입니다.

- 이러한 변화는 약물 제형 및 제조 중 유해 폐기물을 줄이고 작업자 안전을 강화하는 생물 기반 및 저독성 용매 사용을 장려합니다.

- 예를 들어, 에틸 락테이트 및 초임계 CO₂와 같은 친환경 용매는 제약 합성 및 추출 공정에서 기존 석유화학 기반 용매에 대한 안전한 대안으로 점점 더 많이 채택되고 있습니다.

- 이러한 추세는 용매 선택 전략을 변화시키고, 더 깨끗한 생산 관행을 촉진하며, 유럽 제약 산업 전반에 걸쳐 지속 가능한 용매 기술에 대한 수요를 증가시키고 있습니다.

제약용 용매 시장 동향

운전사

“다양한 의약품 제조용 알코올 용매 수요 증가”

- 유럽 제약용 용매 시장은 에탄올, 이소프로판올 등 알코올 기반 용매에 대한 수요 증가에 힘입어 눈에 띄는 성장을 경험하고 있습니다.

- 이러한 용매는 약물 제형, 합성 및 정제 공정에 필수적입니다. 이러한 급증에 기여하는 요인으로는 만성 질환의 증가, 인구 고령화, 그리고 제약 연구 개발의 발전이 있습니다.

- 또한, 업계가 친환경 화학과 지속 가능한 관행으로 전환함에 따라 용매 선택에도 영향을 미치고 있으며, 바이오 기반 알코올 용매에 대한 선호도가 높아지고 있습니다. 이러한 추세는 의약품의 효능과 안전성 확보에 있어 알코올 용매가 중요한 역할을 한다는 것을 보여줍니다.

예를 들어,

- 2025년 2월 Drugs.com의 조사 결과에 따르면 알코올은 의약품 제조 과정에서 용매, 방부제, 소독제로 널리 사용되는 것으로 나타났습니다. 알코올의 다재다능함은 다양한 활성 성분을 용해시켜 약물 제형에 도움을 줍니다. 항균 특성과 약물 안정성 향상 효과 덕분에 알코올은 다양한 경구 및 국소 약물 제조에 중요한 역할을 합니다.

- 2024년 8월, Springer Nature에 게재된 논문에 따르면, 알코올 용매, 특히 메탄올과 에탄올이 PLGA 미립자와 같은 제약 제형에서 디클로로메탄과 같은 잔류 용매를 효율적으로 제거하는 데 중요한 역할을 하는 것으로 나타났습니다. 이는 규제 요건과 안전하고 효과적인 약물 전달 시스템에 대한 필요성으로 인해 약물 제조 분야에서 알코올 기반 용매에 대한 수요가 증가하고 있음을 보여줍니다.

- 유럽 제약 산업에서 알코올 용매에 대한 의존도가 높아지면서 약물 개발 및 제조에서 알코올 용매가 차지하는 중요한 역할이 더욱 부각되고 있습니다. 업계가 지속 가능한 방식으로 전환됨에 따라, 환경 규정 준수 및 제품 안전성 향상을 위해 고품질 바이오 기반 알코올 용매에 대한 수요가 증가할 것으로 예상됩니다.

기회

“바이오시밀러 및 고효능 약물 확대”

- 유럽 전역에서 바이오시밀러와 고효능 활성 제약 성분(HPAPI)의 개발과 생산이 증가함에 따라 고순도, 정밀 등급 용매에 대한 수요가 크게 증가하고 있습니다.

- 이러한 용매는 제품 안전을 보장하고, 화학적 안정성을 유지하며, 민감한 약물 물질을 취급하는 데 필요한 엄격한 격리 및 규제 요건을 충족하는 데 필수적입니다.

- 강력한 규제 체계와 선진 바이오 제조 인프라를 바탕으로 바이오시밀러 승인 분야에서 유럽의 선도적인 입지는 이 분야의 상당한 성장을 견인하고 있습니다. 제약 회사들이 복잡한 생물학적 제제와 강력한 화합물의 생산 규모를 확대함에 따라 특수 용매에 대한 필요성이 더욱 커지고 있습니다. 이러한 추세는 유럽 제약 용매 시장, 특히 용매 혁신 및 맞춤화라는 고부가가치 틈새시장에 수익성 높고 지속 가능한 기회를 제공합니다.

예를 들어,

- In February 2025, according to the article published by Dolphin Pharmaceuticals, the increasing demand for targeted cancer therapies and advanced biologics is accelerating the production of high-potency active pharmaceutical ingredients (HPAPIs), which require stringent manufacturing conditions. Solvents and catalysts play a critical role in enabling precise chemical reactions and purifications essential for these complex drugs. This drives demand for high-quality solvents, creating a significant growth opportunity for the Europe pharmaceutical solvent market

- In August 2022, as per the article published by GaBi, Europe remains at the forefront of biosimilar development, with the European Medicines Agency (EMA) approving 88 biosimilars to date under a centralized regulatory framework. This leadership fosters a surge in biosimilar manufacturing, requiring high-purity solvents for synthesis and purification. The region’s dominance in biosimilars drives solvent demand, offering a substantial opportunity for the market

- In July 2022, based on the article published by Rapid Life Sciences Ltd, the growing demand for drug products with high potency active pharmaceutical ingredients (HPAPIs) is boosting the role of Contract Development and Manufacturing Organizations (CDMOs) that offer end-to-end solutions. These processes require precision-grade solvents for synthesis and formulation. As CDMO activity expands across Europe, it significantly increases the need for high-quality solvents, presenting a strong opportunity for the pharmaceutical solvent market

- The expanding landscape of biosimilars and high-potency drug development in Europe is driving a sustained need for high-purity, specialized solvents. With strong regulatory support, advanced manufacturing infrastructure, and growing CDMO involvement, Europe is well-positioned to lead this segment. These factors collectively present a robust and long-term growth opportunity for the Europe pharmaceutical solvent market

Restraint/Challenge

“Health and Safety Concerns Regarding Pharmaceutical Solvents”

- Pharmaceutical solvents, especially petrochemical-based ones such as benzene, toluene, methylene chloride, and acetone, pose significant health and safety risks to workers and the environment.

- Prolonged exposure to these solvents results in severe health issues including neurotoxicity, respiratory complications, skin disorders, and organ damage, particularly affecting the liver and kidneys. Inhalation of vapors during manufacturing, coupled with the flammable and volatile nature of these chemicals, increases the risk of workplace accidents and environmental contamination.

- This presents a substantial challenge for the Europe pharmaceutical solvent market, as it restricts formulation flexibility and adds financial and procedural burdens to manufacturers.

For instance,

- 2024년 10월, SCAT Europe가 발표한 정보에 따르면 용매 증기는 호흡기 질환, 피부 및 눈 자극, 장기 손상, 화재 또는 폭발 위험, 환경 오염 등 심각한 위험을 초래합니다. 작업장에서 용매 사용을 제대로 관리하지 않으면 산업 재해 및 규정 위반으로 이어질 수 있습니다. 이러한 위험은 엄격한 안전 프로토콜을 요구하고 운영 비용을 증가시켜 건강 및 안전 문제를 시장의 주요 과제로 만듭니다.

- 2020년 8월, Veeprho Pharmaceuticals sro에서 발표한 자료에 따르면, 잔류 용매는 제조 후 약물에 잔류하는 독성 휘발성 화합물입니다. 미량이라도 약물의 안전성, 효능 및 안정성을 저해할 수 있으며, 장기 독성 및 발암성 등의 위험이 있습니다. ICH Q3C(R8)와 같은 엄격한 규정은 엄격한 시험 및 제거를 요구하여 규정 준수 비용과 복잡성을 증가시켜 시장에 심각한 과제를 안겨줍니다.

- 2022년, ScienceDirect에 발표된 논문에 따르면, 유기 용매에 대한 만성적인 직업적 노출은 인지 기능 저하, 기분 장애, 기억 상실, 시력 및 청력 장애, 그리고 말초 신경병증을 유발합니다. 소음 동시 노출로 인한 발달 신경 독성과 청력 악화는 위험을 더욱 증가시킵니다. 이러한 심각한 건강 영향은 강화된 안전 프로토콜과 규제 준수를 요구하며, 이는 비용을 증가시키고 시장에 중대한 과제를 제기합니다.

- 제약 용매, 특히 석유화학 기반 용매와 관련된 건강 및 안전 문제는 유럽 제약 용매 시장에 심각한 과제를 안겨줍니다. 직업적 노출, 잔류 용매 독성, 그리고 장기적인 건강 영향의 위험은 엄격한 안전 조치, 규정 준수, 그리고 지속적인 모니터링을 요구합니다. 이러한 요인들은 운영 비용을 증가시킬 뿐만 아니라 제형의 유연성을 제한하여 궁극적으로 시장의 전반적인 효율성과 경쟁력에 영향을 미칩니다.

제약용 용매 시장 범위

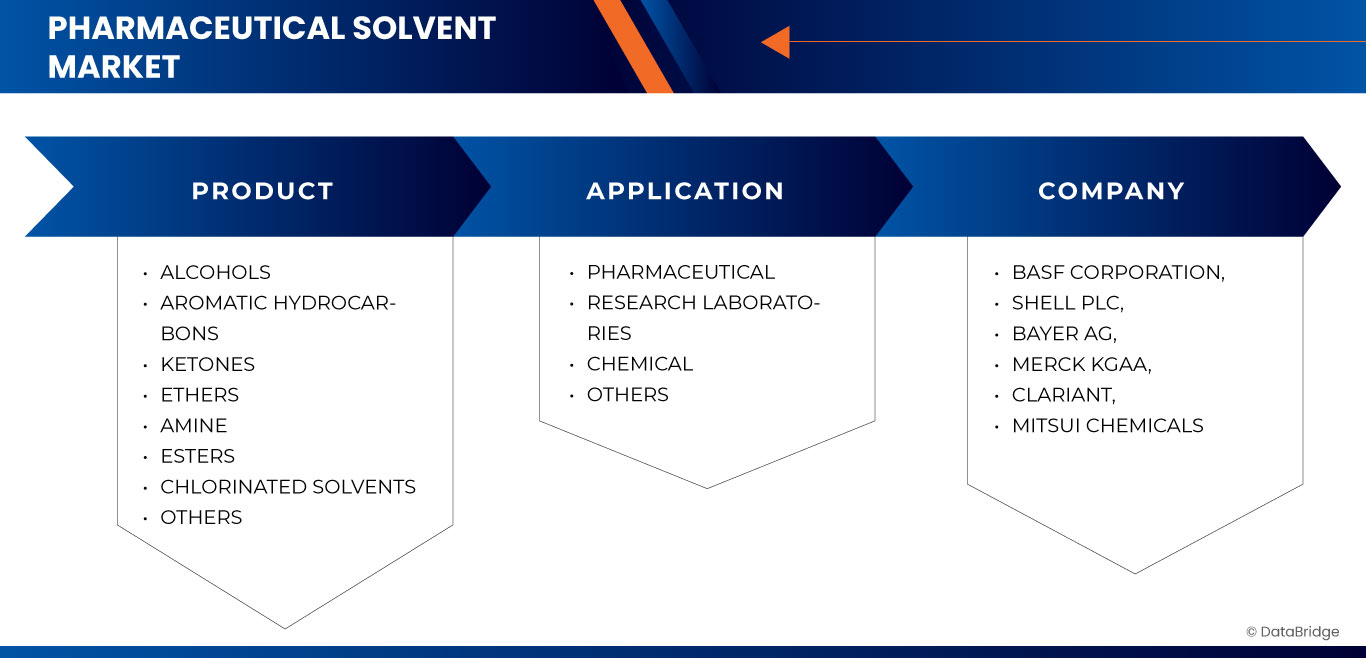

시장은 제품과 응용 프로그램을 기준으로 세분화됩니다.

|

분할 |

하위 세분화 |

|

제품별 |

|

|

응용 프로그램별 |

|

2025년에는 알코올 부문이 제품 부문에서 가장 큰 점유율을 차지하며 시장을 지배할 것으로 예상됩니다.

알코올 부문은 약물 제형, 추출 및 정제 공정에 폭넓게 적용 가능하여 2025년 제약 용매 시장에서 29.59%의 가장 큰 점유율을 차지하며 시장을 장악할 것으로 예상됩니다. 알코올의 우수한 용매 특성, 비용 효율성, 그리고 규제 준수는 수요를 더욱 촉진합니다. 또한, 에탄올과 이소프로판올과 같은 알코올은 API와 부형제 모두에서 광범위하게 사용됩니다.

제약품은 예측 기간 동안 응용 분야에서 가장 큰 점유율을 차지할 것으로 예상됩니다.

2025년에는 의약품 분야가 54.60%의 시장 점유율로 시장을 장악할 것으로 예상됩니다. 이는 의약품 제형 및 생산에 사용되는 고순도 용매에 대한 수요 증가에 기인합니다. 연구개발(R&D) 활동 확대, 의약품 생산 확대, 그리고 엄격한 품질 기준은 이 분야의 성장을 더욱 가속화할 것입니다. 이러한 용매는 제품의 효능과 안전성을 보장하는 데 필수적입니다.

제약 용매 시장 지역 분석

“스위스는 제약용 용매 시장에서 가장 큰 점유율을 차지하고 가장 높은 CAGR을 기록합니다 .”

- 유럽의 제약용 용매 시장은 꾸준한 성장을 보이고 있으며, 스위스는 강력한 제약 제조 기반, 높은 품질 기준, 지원적인 규제 환경 덕분에 주요 국가로 부상했습니다.

- 스위스는 선도적인 제약 회사, 숙련된 노동력, 약물 개발 및 생산 혁신에 대한 강력한 집중 덕분에 상당한 시장 점유율을 확보하고 있습니다.

- 이 나라는 국제적 품질 기준을 준수하는 데 중점을 두고 있으며, 연구 및 제조를 위한 잘 구축된 인프라를 갖추고 있어 시장 강점을 갖추고 있습니다.

- 또한, 고급 약물 제형을 위한 고순도 용매 채택 증가와 지속 가능하고 친환경적인 화학 관행에 대한 추세 증가로 인해 이 지역 전체에서 시장 성장이 촉진되고 있습니다.

제약용 용매 시장 점유율

시장 경쟁 구도는 경쟁사별 세부 정보를 제공합니다. 여기에는 회사 개요, 회사 재무 상태, 매출 창출, 시장 잠재력, 연구 개발 투자, 신규 시장 진출, 글로벌 입지, 생산 시설 및 설비, 생산 능력, 회사의 강점과 약점, 제품 출시, 제품 종류 및 범위, 응용 분야별 우위 등이 포함됩니다. 위에 제공된 데이터는 해당 회사의 시장 집중도와 관련된 데이터입니다.

시장에서 활동하는 주요 시장 리더는 다음과 같습니다.

- BASF Corporation(독일)

- Shell PLC(영국)

- 바이엘 AG(독일)

- Merck KGaA(독일)

- 클라리언트(스위스)

- 미쓰이화학 주식회사(일본)

- 엑손모빌 코퍼레이션(미국)

- 다우(미국)

- 누리온(네덜란드)

- 브라스켐(브라질)

- 듀폰(미국)

- 이스트만 케미컬 컴퍼니(미국)

- LyondellBasell Industries Holdings BV(네덜란드)

- 액틸리스(미국)

- SK케미칼(한국)

- Carl Roth GmbH + Co. KG(독일)

- 켐코 UK(영국)

- PCC 그룹(독일)

- Advion Interchim Scientific (U.S.)

Latest Developments in Europe Pharmaceutical Solvent Market

- In May, Bayer AG company announced unveiled its new Solida-1 pharmaceutical production facility in Leverkusen, Germany. Set to become operational in 2024, the USD 311.69 million single-storey facility is positioned to be one of the most advanced pharmaceutical production plants in the world. Solida-1 is part of Bayer’s USD 1.13 billion investment program aimed at strengthening its global pharmaceutical manufacturing network.

- In July, Merck has completed the acquisition of EyeBio, strengthening its ophthalmology pipeline with Restoret, a novel Wnt pathway agonist for diabetic macular edema and neovascular age-related macular degeneration. The deal includes additional preclinical assets targeting retinal diseases. This strategic acquisition diversifies Merck’s late-stage portfolio and supports its vision of advancing innovative treatments for vision-related conditions.

- In November, Clariant presented its latest portfolio of healthcare solutions at the upcoming CPHI India tradeshow, taking place in Delhi NCR from November 26 to 28, 2024. This year’s exhibition will highlight Clariant Health Care’s ‘Made in India’ product range, the capabilities of its Bonthapally facility, and its deep expertise in biologics, generics, and excipient production.

- In June 2024, Carl Roth GmbH & Co. KG’s facility in Karlsruhe, Germany, has been awarded EXCiPACT GMP certification for its role as a supplier of pharmaceutical excipients.

- In December, Dow has partnered with Macquarie Asset Management to establish Diamond Infrastructure Solutions, a new infrastructure provider focusing on operational efficiency and customer acquisition. Macquarie will acquire a 40% stake in select U.S. Gulf Coast assets, with an option to increase to 49%. The deal is expected to generate up to $3 billion in proceeds for Dow

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

목차

1 서론

1.1 연구 목적

1.2 시장 정의

1.3 유럽 제약용 용매 시장 개요

1.4 통화 및 가격

1.5 제한 사항

1.6 대상 시장

2 시장 세분화

2.1 대상 시장

2.2 지리적 범위

연구에 2.3년이 소요됨

2.4 DBMR TRIPOD 데이터 검증 모델

2.5 주요 여론 선도자와의 1차 인터뷰

2.6 시장 적용 범위 그리드

2.7 다변량 모델링

2.8 DBMR 시장 포지션 그리드

2.9 공급업체 점유율 분석

2.1 2차 출처

2.11 가정

3 요약

4가지 프리미엄 인사이트

4.1 포터의 5가지 힘

4.2 PESTLE 분석

4.3 기후 변화 시나리오 – 유럽 제약 용매 시장

4.3.1 환경 문제

4.3.2 업계 대응

4.3.3 정부의 역할

4.4 가격 분석 – 유럽 제약 용매 시장

4.4.1 원자재 비용

4.4.2 순도 및 등급

4.4.3 규정 준수 비용

4.4.4 지역별 가격 변동성

4.4.5 공급망 및 물류

4.4.6 경쟁 환경

4.4.7 예상 가격 추세(2025~2032년)

4.5 생산 능력 개요 – 유럽 제약 용매 시장

4.5.1 주요 생산 허브

4.5.2 용량 활용 추세

4.5.3 녹색 화학 이니셔티브의 영향

4.5.4 용량 제약 및 과제

4.6 원자재 적용 범위

4.6.1 수출입 분석

4.6.2 생산-소비 분석

4.7 공급망 분석 – 유럽 제약 용매 시장

4.7.1 개요

4.7.2 물류 비용 시나리오

4.7.3 물류 서비스 제공업체의 중요성

4.8 관세 및 시장에 미치는 영향 – 유럽 제약용 용매 시장

4.8.1 의료 부문 관세의 정의 및 중요성

4.8.2 글로벌 관세 구조 대 지역 관세 구조

4.8.3 관세가 의료비 및 접근성에 미치는 영향

4.8.4 주요 시장의 관세 규정

4.8.4.1 메디케어/메디케이드 관세 정책

4.8.4.2 CMS 가격 모델

4.8.4.3 기타 국가별 시스템

4.8.4.4 의료기기 및 장비에 대한 관세

4.8.4.5 의료 장비에 대한 수입/수출 관세

4.8.4.6 고급 의료 기술의 가격 및 가용성에 미치는 영향

4.8.5 병원 및 의료 시설의 비용 부담

4.8.6 관세 면제 및 인센티브

4.8.7 필수 의약품 및 백신의 면세 수입

4.8.8 무역 전쟁이 의료 공급망에 미치는 영향

4.8.9 관세 인하에서 자유 무역 협정(FTA)의 역할

4.9 공급업체 선택 기준:

5 규정 적용 범위 – 유럽 제약 용매 시장

5.1 제품 코드

5.2 인증 표준

5.3 안전 기준

5.3.1 자재 취급 및 보관

5.3.2 운송 및 예방 조치

5.3.3 위험 식별

6 시장 개요

6.1 드라이버

6.1.1 특히 신흥 경제권 내에서 혁신적인 제네릭 의약품 제조 증가

6.1.2 다양한 약물 제조용 알코올 용매에 대한 수요 증가.

6.1.3 유럽 전역의 제약 및 의료 부문 성장

6.1.4 의약품용 친환경 소재 및 화학물질 도입 증가

6.2 구속

6.2.1 친환경 용매 채택으로 인한 운영 및 기술적 과제

6.2.2 전문 인력 부족으로 인한 용매 생산 효율성 저하

6.3 기회

6.3.1 바이오시밀러 및 고효능 약물의 확장

6.3.2 임상 시험 및 R&D 투자 증가

6.3.3 개인맞춤의학 및 희귀의약품에 대한 관심 증가.

6.4 과제

6.4.1 대체 제형 기술의 경쟁

6.4.2 제약용 용매에 관한 건강 및 안전 문제

7 유럽 제약용 용매 시장, 제품별

7.1 개요

7.2 알코올

7.2.1 메탄올

7.2.2 에탄올

7.2.3 1-부탄올

7.2.4 2-부탄올

7.2.5 2-메톡시에탄올

7.2.6 3-메틸-1-프로판올

7.2.7 2-메틸-1-프로판올

7.2.8 1-펜탄올

7.2.9 1-프로판올

7.2.10 2-프로판올(이소프로필 알코올)

7.2.11 이소프로판올

7.2.12 프로필렌 글리콜

7.2.13 기타

7.3 방향족 탄화수소

7.3.1 톨루엔

7.3.2 자일렌

7.3.3 에틸벤젠

7.3.4 기타

7.4 케톤

7.4.1 아세톤

7.4.2 시클로헥사논

7.4.3 메틸 에테르 케톤

7.4.4 메틸에틸케톤

7.4.5 메틸 이소부틸 케톤

7.4.6 기타

7.5 에테르

7.5.1 디에틸 에테르

7.5.2 테트라하이드로푸란

7.5.3 메톡시메탄

7.5.4 메틸 tert-부틸 에테르

7.5.5 폴리에틸렌글리콜

7.5.6 아니솔

7.5.7 디-N-프로필 에테르

7.5.8 기타

7.6 아민

7.6.1 모노에탄올아마이드(MEA)

7.6.2 아닐린

7.6.3 디에탄올아민(DEA)

7.6.4 메틸 디에탄올아민(MDEA)

7.6.5 트리메틸아민

7.6.6 기타

7.7 에스테르

7.7.1 아세틸 아세테이트

7.7.2 에틸 아세테이트

7.7.3 부틸 아세테이트

7.7.4 기타

7.8 염소계 용매

7.8.1 트리클로로에틸렌(TCE)

7.8.2 디클로로메탄

7.8.3 퍼클로로에틸렌(PCE)

7.8.4 트리클로로에탄(TCA)

7.8.5 사염화탄소

7.8.6 기타

7.9 기타

8 유럽 제약용 용매 시장, 용도별

8.1 개요

8.2 제약

8.3 연구실

8.4 화학

8.5 기타

9 국가별 유럽 제약용 용매 시장

9.1 유럽

9.1.1 스위스

9.1.2 이탈리아

9.1.3 독일

9.1.4 프랑스

9.1.5 영국

9.1.6 스페인

9.1.7 벨기에

9.1.8 네덜란드

9.1.9 러시아

9.1.10 터키

9.1.11 룩셈부르크

9.1.12 유럽의 나머지 지역

10 유럽 제약 용매 시장: 기업 현황

10.1 회사 점유율 분석: 유럽

11 SWOT 분석

12개 회사 프로필

12.1 바스프 주식회사

12.1.1 회사 스냅샷

12.1.2 제품 포트폴리오

12.1.3 최근 업데이트

12.2 쉘 PLC

12.2.1 회사 스냅샷

12.2.2 수익 분석

12.2.3 제품 포트폴리오

12.2.4 최근 개발

12.3 바이엘 AG

12.3.1 회사 스냅샷

12.3.2 수익 분석

12.3.3 제품 포트폴리오

12.3.4 최근 개발

12.4 머크 KGAA

12.4.1 회사 스냅샷

12.4.2 수익 분석

12.4.3 제품 포트폴리오

12.4.4 최근 업데이트

12.5 클라리언트

12.5.1 회사 스냅샷

12.5.2 수익 분석

12.5.3 제품 포트폴리오

12.5.4 최근 개발

12.6 악틸리스

12.6.1 회사 스냅샷

12.6.2 제품 포트폴리오

12.6.3 최근 업데이트

12.7 ADVION INTERCHIM SCIENTIFIC

12.7.1 회사 스냅샷

12.7.2 제품 포트폴리오

12.7.3 최근 개발

12.8 브라스켐

12.8.1 회사 스냅샷

12.8.2 제품 포트폴리오

12.8.3 최근 개발

12.9 칼 로스 GMBH + CO. KG

12.9.1 회사 스냅샷

12.9.2 제품 포트폴리오

12.9.3 최근 개발/뉴스

12.1 켐코 UK

12.10.1 회사 스냅샷

12.10.2 제품 포트폴리오

12.10.3 최근 개발

12.11 다우

12.11.1 회사 스냅샷

12.11.2 수익 분석

12.11.3 제품 포트폴리오

12.11.4 최근 개발

12.12 듀폰

12.12.1 회사 스냅샷

12.12.2 수익 분석

12.12.3 제품 포트폴리오

12.12.4 최근 개발

12.13 이스트만 케미컬 컴퍼니

12.13.1 회사 스냅샷

12.13.2 수익 분석

12.13.3 제품 포트폴리오

12.13.4 최근 개발

12.14 엑손모빌 코퍼레이션

12.14.1 회사 스냅샷

12.14.2 수익 분석

12.14.3 제품 포트폴리오

12.14.4 최근 개발

12.15 라이온델바젤 인더스트리 홀딩스 BV

12.15.1 회사 스냅샷

12.15.2 수익 분석

12.15.3 제품 포트폴리오

12.15.4 최근 개발

12.16 미쓰이화학 주식회사

12.16.1 회사 스냅샷

12.16.2 수익 분석

12.16.3 제품 포트폴리오

12.16.4 최근 개발

12.17 누리온

12.17.1 회사 스냅샷

12.17.2 제품 포트폴리오

12.17.3 최근 업데이트

12.18 PCC 그룹

12.18.1 회사 스냅샷

12.18.2 제품 포트폴리오

12.18.3 최근 업데이트

12.19 시퀀스

12.19.1 회사 스냅샷

12.19.2 제품 포트폴리오

12.19.3 최근 개발

12.2 SK케미칼

12.20.1 회사 스냅샷

12.20.2 제품 포트폴리오

12.20.3 최근 개발

13 설문지

14 관련 보고서

표 목록

TABLE 1 EUROPE PHARMACEUTICAL SOLVENT MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 2 EUROPE PHARMACEUTICAL SOLVENT MARKET, BY PRODUCT, 2018-2032 (THOUSAND TONS)

TABLE 3 EUROPE PHARMACEUTICAL SOLVENT MARKET, BY PRODUCT, 2018-2032 (USD/ METRIC TONS)

TABLE 4 EUROPE ALCOHOLS IN PHARMACEUTICAL SOLVENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 5 EUROPE AROMATIC HYDROCARBONS IN PHARMACEUTICAL SOLVENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 6 EUROPE KETONES IN PHARMACEUTICAL SOLVENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 7 EUROPE ETHERS IN PHARMACEUTICAL SOLVENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 8 EUROPE AMINE IN PHARMACEUTICAL SOLVENT MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 9 EUROPE ESTERS IN PHARMACEUTICAL SOLVENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 10 EUROPE CHLORINATED SOLVENTS IN PHARMACEUTICAL SOLVENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 11 EUROPE PHARMACEUTICAL SOLVENT MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 12 EUROPE PHARMACEUTICAL SOLVENT MARKET, BY COUNTRY, 2018-2032 (USD THOUSAND)

TABLE 13 SWITZERLAND PHARMACEUTICAL SOLVENT MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 14 SWITZERLAND PHARMACEUTICAL SOLVENT MARKET, BY PRODUCT, 2018-2032 (THOUSAND TONS)

TABLE 15 SWITZERLAND PHARMACEUTICAL SOLVENT MARKET, BY PRODUCT, 2018-2032 (USD/ METRIC TONS)

TABLE 16 SWITZERLAND ALCOHOLS IN PHARMACEUTICAL SOLVENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 17 SWITZERLAND AROMATIC HYDROCARBONS IN PHARMACEUTICAL SOLVENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 18 SWITZERLAND KETONES IN PHARMACEUTICAL SOLVENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 19 SWITZERLAND ETHERS IN PHARMACEUTICAL SOLVENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 20 SWITZERLAND AMINE IN PHARMACEUTICAL SOLVENT MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 21 SWITZERLAND ESTERS IN PHARMACEUTICAL SOLVENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 22 SWITZERLAND CHLORINATED SOLVENTS IN PHARMACEUTICAL SOLVENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 23 SWITZERLAND PHARMACEUTICAL SOLVENT MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 24 ITALY PHARMACEUTICAL SOLVENT MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 25 ITALY PHARMACEUTICAL SOLVENT MARKET, BY PRODUCT, 2018-2032 (THOUSAND TONS)

TABLE 26 ITALY PHARMACEUTICAL SOLVENT MARKET, BY PRODUCT, 2018-2032 (USD/ METRIC TONS)

TABLE 27 ITALY ALCOHOLS IN PHARMACEUTICAL SOLVENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 28 ITALY AROMATIC HYDROCARBONS IN PHARMACEUTICAL SOLVENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 29 ITALY KETONES IN PHARMACEUTICAL SOLVENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 30 ITALY ETHERS IN PHARMACEUTICAL SOLVENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 31 ITALY AMINE IN PHARMACEUTICAL SOLVENT MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 32 ITALY ESTERS IN PHARMACEUTICAL SOLVENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 33 ITALY CHLORINATED SOLVENTS IN PHARMACEUTICAL SOLVENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 34 ITALY PHARMACEUTICAL SOLVENT MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 35 GERMANY PHARMACEUTICAL SOLVENT MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 36 GERMANY PHARMACEUTICAL SOLVENT MARKET, BY PRODUCT, 2018-2032 (THOUSAND TONS)

TABLE 37 GERMANY PHARMACEUTICAL SOLVENT MARKET, BY PRODUCT, 2018-2032 (USD/ METRIC TONS)

TABLE 38 GERMANY ALCOHOLS IN PHARMACEUTICAL SOLVENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 39 GERMANY AROMATIC HYDROCARBONS IN PHARMACEUTICAL SOLVENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 40 GERMANY KETONES IN PHARMACEUTICAL SOLVENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 41 GERMANY ETHERS IN PHARMACEUTICAL SOLVENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 42 GERMANY AMINE IN PHARMACEUTICAL SOLVENT MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 43 GERMANY ESTERS IN PHARMACEUTICAL SOLVENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 44 GERMANY CHLORINATED SOLVENTS IN PHARMACEUTICAL SOLVENT MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

표 45 독일 제약용 용매 시장, 용도별, 2018-2032 (USD 천 달러)

표 46 프랑스 제약용 용매 시장, 제품별, 2018-2032 (USD 천 달러)

표 47 프랑스 제약용 용매 시장, 제품별, 2018-2032 (천 톤)

표 48 프랑스 제약용 용매 시장, 제품별, 2018-2032 (USD/미터톤)

표 49 프랑스 제약용 용매 시장의 알코올 종류별, 2018-2032 (USD 천 달러)

표 50 프랑스 제약용 용매 시장의 방향족 탄화수소 종류별, 2018-2032 (USD 천 달러)

표 51 제약용 용매 시장에서의 프랑스 케톤, 유형별, 2018-2032 (USD 천 달러)

표 52 제약용 용매 시장에서 프랑스 에테르의 종류별 시장 규모, 2018-2032년 (USD 천 달러)

표 53 제약용 용매 시장에서 프랑스 아민의 제품별 점유율, 2018-2032년 (USD 천 달러)

표 54 제약용 용매 시장에서 프랑스 에스테르의 유형별 시장 규모, 2018-2032년 (USD 천 달러)

표 55 프랑스 제약용 용매 시장에서 사용되는 염소계 용매의 종류별 시장 규모(2018-2032년, 천 달러)

표 56 프랑스 제약용 용매 시장, 용도별, 2018-2032 (USD 천 달러)

표 57 영국 제약용 용매 시장, 제품별, 2018-2032 (USD 천 달러)

표 58 영국 제약용 용매 시장, 제품별, 2018-2032 (천 톤)

표 59 영국 제약용 용매 시장, 제품별, 2018-2032 (USD/미터톤)

표 60: 2018-2032년 유형별 영국 제약용 용매 시장의 알코올(USD 천 달러)

표 61 영국 제약용 용매 시장의 방향족 탄화수소 종류별, 2018-2032 (USD 천 달러)

표 62: 2018-2032년 유형별 제약 용매 시장의 영국 케톤(천 달러)

표 63 2018-2032년 유형별 제약 용매 시장의 영국 에테르(USD 천 달러)

표 64 영국 제약용 용매 시장에서의 아민, 제품별, 2018-2032 (USD 천 달러)

표 65: 2018-2032년 유형별 제약 용매 시장의 영국 에스테르(USD 천 달러)

표 66 영국 제약용 용매 시장에서 사용되는 염소계 용매의 종류별 시장 규모(2018-2032년, 천 달러)

표 67 영국 제약용 용매 시장, 용도별, 2018-2032 (USD 천 달러)

표 68 스페인 제약용 용매 시장, 제품별, 2018-2032 (USD 천 달러)

표 69 스페인 제약용 용매 시장, 제품별, 2018-2032 (천 톤)

표 70 스페인 제약용 용매 시장, 제품별, 2018-2032 (USD/미터톤)

표 71 스페인 제약용 용매 시장의 알코올 종류별 시장, 2018-2032 (USD 천 달러)

표 72 스페인 제약용 용매 시장의 방향족 탄화수소 종류별, 2018-2032 (USD 천 달러)

표 73 스페인 제약용 용매 시장의 케톤 종류별, 2018-2032 (USD 천 달러)

표 74 스페인 제약용 용매 시장에서의 에테르 종류별, 2018-2032 (USD 천 달러)

표 75 스페인 제약용 용매 시장에서의 아민, 제품별, 2018-2032 (USD 천 달러)

표 76 2018-2032년 제약용 용매 시장에서의 스페인 에스테르 유형별 (USD 천 달러)

표 77 스페인 제약용 용매 시장에서 사용되는 염소계 용매의 종류별 시장 규모(2018-2032년, 천 달러)

표 78 스페인 제약용 용매 시장, 용도별, 2018-2032 (USD 천 달러)

표 79 벨기에 제약용 용매 시장, 제품별, 2018-2032 (USD 천 달러)

표 80 벨기에 제약용 용매 시장, 제품별, 2018-2032 (천 톤)

표 81 벨기에 제약용 용매 시장, 제품별, 2018-2032 (USD/미터톤)

표 82 벨기에 제약용 용매 시장의 알코올 종류별 시장, 2018-2032 (USD 천 달러)

표 83 벨기에 제약용 용매 시장의 방향족 탄화수소 종류별, 2018-2032 (USD 천 달러)

표 84 제약용 용매 시장에서의 벨기에 케톤, 유형별, 2018-2032 (USD 천 달러)

표 85 제약용 용매 시장에서의 벨기에 에테르, 유형별, 2018-2032 (USD 천 달러)

표 86 제약용 용매 시장에서의 벨기에 아민, 제품별, 2018-2032 (USD 천 달러)

표 87 제약용 용매 시장에서의 벨기에 에스테르, 유형별, 2018-2032 (USD 천 달러)

표 88 벨기에의 제약용 용매 시장에서의 염소계 용매 종류별 시장 규모(2018-2032년, 천 달러)

표 89 벨기에 제약용 용매 시장, 용도별, 2018-2032 (USD 천 달러)

표 90 네덜란드 제약용 용매 시장, 제품별, 2018-2032 (USD 천 달러)

표 91 네덜란드 제약용 용매 시장, 제품별, 2018-2032 (천 톤)

표 92 네덜란드 제약용 용매 시장, 제품별, 2018-2032 (USD/미터톤)

표 93 네덜란드 제약용 용매 시장의 알코올 종류별, 2018-2032년 (USD 천 달러)

표 94 네덜란드 제약용 용매 시장의 방향족 탄화수소 종류별, 2018-2032 (USD 천 달러)

표 95: 2018-2032년 제약용 용매 시장에서의 네덜란드 케톤 유형별 시장 규모(USD 천 달러)

표 96 제약용 용매 시장에서 네덜란드 에테르의 유형별 시장 규모, 2018-2032년 (USD 천 달러)

표 97 2018-2032년 제약용 용매 시장에서의 네덜란드 아민 제품별 시장 규모(USD 천 달러)

표 98 제약용 용매 시장에서의 네덜란드 에스테르, 유형별, 2018-2032 (USD 천 달러)

표 99 네덜란드 제약용 용매 시장에서 사용되는 염소계 용매 종류별 시장 규모, 2018-2032년 (USD 천 달러)

표 100 네덜란드 제약용 용매 시장, 용도별, 2018-2032 (USD 천 달러)

표 101 러시아 제약용 용매 시장, 제품별, 2018-2032 (USD 천 달러)

표 102 러시아 제약용 용매 시장, 제품별, 2018-2032 (천 톤)

표 103 러시아 제약용 용매 시장, 제품별, 2018-2032 (USD/미터톤)

표 104 러시아 제약용 용매 시장의 알코올 종류별 시장, 2018-2032 (USD 천 달러)

표 105 러시아 제약용 용매 시장의 방향족 탄화수소 종류별, 2018-2032 (USD 천 달러)

표 106 러시아 제약용 용매 시장에서의 케톤 종류별 시장, 2018-2032 (USD 천 달러)

표 107 제약용 용매 시장에서 러시아 에테르의 유형별 시장 규모, 2018-2032년 (USD 천 달러)

표 108 러시아 제약용 용매 시장에서의 아민, 제품별, 2018-2032 (USD 천)

표 109 제약용 용매 시장에서 러시아 에스테르의 유형별 시장 규모, 2018-2032년 (USD 천 달러)

표 110 러시아 제약용 용매 시장에서 사용되는 염소계 용매 종류별 시장 규모(2018-2032년, 천 달러)

표 111 러시아 제약용 용매 시장, 용도별, 2018-2032 (USD 천 달러)

표 112 터키 제약용 용매 시장, 제품별, 2018-2032 (USD 천 달러)

표 113 터키 제약용 용매 시장, 제품별, 2018-2032 (천 톤)

표 114 터키 제약용 용매 시장, 제품별, 2018-2032 (USD/미터톤)

표 115 제약용 용매 시장에서 터키산 알코올의 종류별 시장 규모, 2018-2032년 (USD 천 달러)

표 116 제약용 용매 시장에서 터키 방향족 탄화수소의 종류별 시장 규모, 2018-2032년 (USD 천 달러)

표 117 제약용 용매 시장에서 터키 케톤의 유형별 시장 규모, 2018-2032년 (USD 천 달러)

표 118 제약용 용매 시장에서 터키 에테르의 유형별 시장 규모, 2018-2032년 (USD 천 달러)

표 119 제약 용매 시장에서의 터키 아민, 제품별, 2018-2032 (USD 천 달러)

표 120 제약용 용매 시장에서의 터키 에스테르 유형별, 2018-2032 (USD 천 달러)

표 121 제약용 용매 시장에서 터키 염소계 용매의 종류별 시장 점유율, 2018-2032년 (USD 천 달러)

표 122 터키 제약용 용매 시장, 용도별, 2018-2032 (USD 천 달러)

표 123 룩셈부르크 제약용 용매 시장, 제품별, 2018-2032 (USD 천 달러)

표 124 룩셈부르크 제약용 용매 시장, 제품별, 2018-2032 (천 톤)

표 125 룩셈부르크 제약용 용매 시장, 제품별, 2018-2032 (USD/미터톤)

표 126 룩셈부르크 제약용 용매 시장의 알코올 종류별, 2018-2032 (USD 천 달러)

표 127 룩셈부르크 제약용 용매 시장의 방향족 탄화수소 종류별, 2018-2032 (USD 천 달러)

표 128 제약용 용매 시장에서 룩셈부르크 케톤의 유형별 시장 규모, 2018-2032년 (USD 천 달러)

표 129 제약용 용매 시장에서 룩셈부르크 에테르의 종류별 시장 규모, 2018-2032년 (USD 천 달러)

표 130 제약용 용매 시장에서 룩셈부르크 아민의 제품별 비중, 2018-2032 (USD 천 달러)

표 131 제약용 용매 시장에서 룩셈부르크 에스테르의 유형별 시장 규모, 2018-2032년 (USD 천 달러)

표 132 룩셈부르크 제약용 용매 시장의 염소계 용매 종류별, 2018-2032 (USD 천 달러)

표 133 룩셈부르크 제약용 용매 시장, 용도별, 2018-2032 (USD 천 달러)

표 134 유럽 기타 지역 제약용 용매 시장, 제품별, 2018-2032 (USD 천 달러)

표 135 유럽 기타 지역 제약용 용매 시장, 제품별, 2018-2032 (천 톤)

표 136 나머지 유럽 제약용 용매 시장, 제품별, 2018-2032 (USD/미터톤)

그림 목록

그림 1 유럽 제약 용매 시장: 세분화

그림 2 유럽 제약용 용매 시장: 데이터 삼각 측량

그림 3 유럽 제약용 용매 시장: DROC 분석

그림 4 유럽 제약용 용매 시장: 유럽 대 지역 시장 분석

그림 5 유럽 제약 용매 시장: 회사 조사 분석

그림 6 유럽 제약용 용매 시장: 인터뷰 인구 통계

그림 7 유럽 제약용 용매 시장: 시장 적용 범위 그리드

그림 8 유럽 제약용 용매 시장: DBMR 시장 위치 그리드

그림 9 유럽 제약용 용매 시장: 공급업체 점유율 분석

그림 10 유럽 제약 용매 시장: 세분화

그림 11 특히 신흥 경제권 내에서 혁신적인 제네릭 의약품 제조 증가는 2025년부터 2032년까지 유럽 제약 용매 시장의 성장을 촉진하고 있습니다.

그림 12 알코올 부문은 2025년과 2032년에 유럽 제약용 용매 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다.

그림 13 유럽 제약용 용매 시장 요약

그림 14 전략적 결정

그림 15 DROC 분석

그림 16 유럽 제약용 용매 시장: 제품별, 2024년

그림 17 유럽 제약용 용매 시장: 제품별, 2025년~2032년(USD 천 달러)

그림 18 유럽 제약용 용매 시장: 제품별, CAGR(2025-2032)

그림 19 유럽 제약용 용매 시장: 제품별 수명선 곡선

그림 20 유럽 제약용 용매 시장: 용도별, 2024년

그림 21 유럽 제약용 용매 시장: 용도별, 2025년~2032년(USD 천 달러)

그림 22 유럽 제약용 용매 시장: 용도별, CAGR(2025-2032)

그림 23 유럽 제약용 용매 시장: 응용 분야별 수명선 곡선

그림 24 유럽 제약용 용매 시장 스냅샷

그림 25 유럽 제약 용매 시장: 회사 점유율 2024(%)

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.