Global Advanced Visualization Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

3.43 Billion

USD

7.86 Billion

2024

2032

USD

3.43 Billion

USD

7.86 Billion

2024

2032

| 2025 –2032 | |

| USD 3.43 Billion | |

| USD 7.86 Billion | |

| % | |

|

تجزئة سوق التصور المتقدم العالمي، حسب المنتجات والخدمات (الأجهزة والبرامج والخدمات)، نوع الحل (حلول شاملة للشركات تعتمد على أجهزة العميل النحيف وحلول محطات العمل المستقلة)، وسائل التصوير (التصوير بالرنين المغناطيسي، التصوير المقطعي المحوسب، التصوير المقطعي بالإصدار البوزيتروني، الموجات فوق الصوتية، العلاج الإشعاعي، الطب النووي، وغيرها)، التطبيقات السريرية (الأشعة/الأشعة التداخلية، أمراض القلب، جراحة العظام، الأورام، الأوعية الدموية، أمراض الجهاز الهضمي، أمراض الأعصاب، وغيرها)، المستخدم النهائي (المستشفيات والمراكز الجراحية، مراكز التصوير، المراكز الأكاديمية والبحثية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق التصور المتقدم

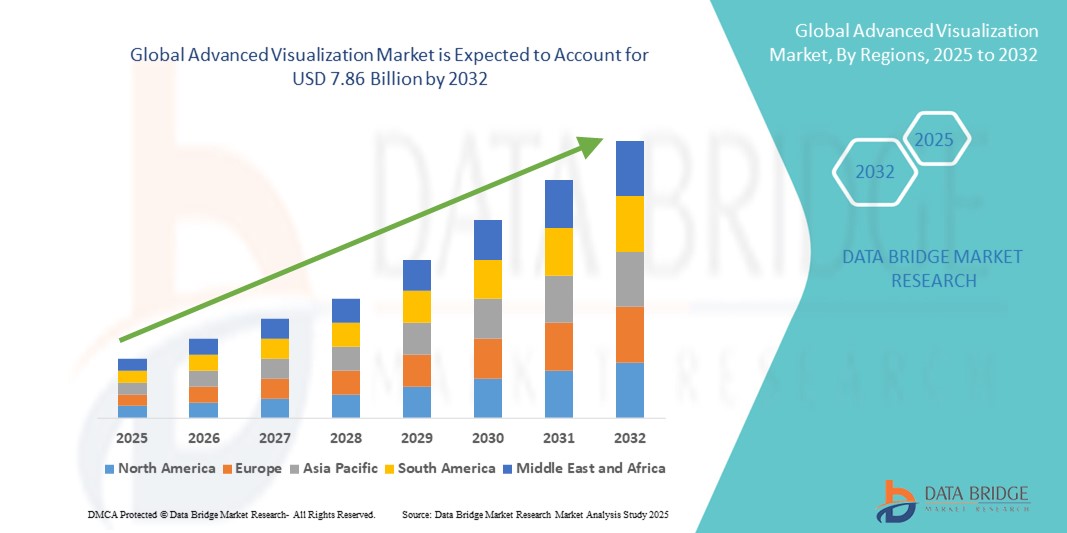

- تم تقييم حجم سوق التصور المتقدم العالمي بـ 3.43 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7.86 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 10.90٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال التبني المتزايد لوسائل التصوير المتقدمة ودمج برامج التصور المتطورة عبر مرافق الرعاية الصحية ومؤسسات البحث ومراكز التشخيص، مما يؤدي إلى تحسين عملية اتخاذ القرارات السريرية وتحسين نتائج المرضى.

- علاوة على ذلك، يُسهم الطلب المتزايد على حلول التصوير الدقيقة وعالية الدقة والفورية لتطبيقات مثل الأشعة، وأمراض القلب، والأعصاب، والأورام، في ترسيخ أنظمة التصوير المتقدمة كعنصر أساسي في التشخيص الطبي الحديث. تُسرّع هذه العوامل المتقاربة من اعتماد حلول التصوير المتقدمة، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق التصور المتقدم

- أصبحت أنظمة التصور المتقدمة، التي توفر التصوير الطبي المحسن من خلال حلول البرامج والأجهزة المتقدمة، أدوات لا غنى عنها في إعدادات الرعاية الصحية الحديثة، بما في ذلك المستشفيات ومراكز التشخيص ومعاهد الأبحاث، نظرًا لقدرتها على تقديم تشخيصات أكثر دقة، وتحسين تخطيط العلاج، وتحليل الصور ثلاثية الأبعاد / رباعية الأبعاد في الوقت الفعلي.

- الطلب المتزايد على التصور المتقدم مدفوع في المقام الأول بالاعتماد المتزايد على تقنيات التصوير المتكاملة مع الذكاء الاصطناعي، والانتشار المتزايد للأمراض المزمنة والأمراض المرتبطة بأسلوب الحياة، والتوسع في استخدام التصوير متعدد الوسائط في التشخيص، والتحول العالمي نحو الطب الشخصي والإجراءات الأقل توغلاً.

- هيمنت أمريكا الشمالية على سوق التصوير المتقدم، محققةً أكبر حصة إيرادات بلغت 40% في عام 2024، بفضل البنية التحتية المتطورة للرعاية الصحية، والإنفاق المرتفع على الرعاية الصحية، وسياسات السداد المواتية. ويستفيد السوق الأمريكي، على وجه الخصوص، من التبني المبكر لتقنيات التصوير المتطورة، والانتشار الواسع لأنظمة التصوير المعززة بالذكاء الاصطناعي، والاستثمارات القوية في البحث والتطوير.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق التصوير المتقدم خلال الفترة المتوقعة (2025-2032)، بمعدل نمو سنوي مركب متوقع قدره 13%. ويعزى هذا النمو إلى زيادة الاستثمار في البنية التحتية للرعاية الصحية، وارتفاع معدلات الإصابة بالأمراض المزمنة والمعدية، وتزايد أعداد كبار السن، وتزايد الطلب على التصوير التشخيصي في دول مثل الصين والهند واليابان.

- سيطرت شريحة الأجهزة والبرامج على سوق التصور المتقدم بحصة إيرادات سوقية بلغت 62.4% في عام 2024، مدفوعة بالنشر المتزايد لمحطات عمل التصور عالية الأداء وبرامج التصوير المتقدمة في مرافق الرعاية الصحية.

نطاق التقرير وتجزئة سوق التصور المتقدم

|

صفات |

رؤى السوق الرئيسية من خلال التصور المتقدم |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق التصور المتقدم

قدرات تشخيصية مُحسّنة من خلال الذكاء الاصطناعي والتكامل المتعدد الوسائط

- من الاتجاهات المهمة والمتسارعة في سوق التصوير المتقدم العالمي التكامل المتزايد لخوارزميات الذكاء الاصطناعي والتعلم الآلي مع منصات التصوير متعددة الوسائط، مثل التصوير المقطعي المحوسب (CT)، والتصوير بالرنين المغناطيسي (MRI)، والتصوير المقطعي بالإصدار البوزيتروني (PET)، والموجات فوق الصوتية. يُحسّن هذا التقارب بشكل كبير دقة التشخيص، وكفاءة سير العمل، واتخاذ القرارات من قِبل الأطباء.

- على سبيل المثال، يمكن لبرامج التصور المتقدمة المدعومة بالذكاء الاصطناعي تقسيم الهياكل التشريحية تلقائيًا، وإبراز التشوهات المحتملة، وإنشاء نماذج ثلاثية الأبعاد آنيًا، مما يقلل وقت التحليل ويعزز دقة التشخيص. كما تتميز الحلول الرائدة بقدرتها على دمج البيانات من وسائل تصوير متعددة في واجهة موحدة لإجراء تقييم شامل للمريض.

- يُمكّن دمج الذكاء الاصطناعي في منصات التصور المتقدمة من ميزات مثل الكشف الآلي عن الآفات، والتحليلات التنبؤية لتطور المرض، والمعالجة الذكية للصور لاحقًا. تستطيع بعض الأنظمة التعلم من بيانات التصوير السابقة لتحسين دقة التشخيص مستقبلًا، واقتراح بروتوكولات فحص مُحسّنة بناءً على تاريخ المريض.

- إن التوافق السلس لحلول التصور المتقدمة مع أنظمة معلومات المستشفيات (HIS)، وأنظمة معلومات الأشعة (RIS)، وأنظمة أرشفة الصور والاتصالات (PACS) يسهل الوصول المركزي إلى بيانات المرضى، مما يتيح لأخصائيي الأشعة والأطباء التعاون بشكل أكثر فعالية عبر الأقسام

- هذا التوجه نحو حلول تصوير أكثر ذكاءً وسهولةً وترابطًا يُحدث تغييرًا جذريًا في طريقة تعامل مقدمي الرعاية الصحية مع التشخيص، لا سيما في مجالات الأورام وأمراض القلب والأعصاب. ونتيجةً لذلك، تستثمر شركات مثل سيمنز هيلثينيرز، وجنرال إلكتريك هيلث كير، وفيليبس بكثافة في منصات التصوير المتقدمة المدعومة بالذكاء الاصطناعي، والمزودة بأدوات تعاون آنية وإمكانية وصول سحابية.

- يتزايد الطلب على أنظمة التصور المتقدمة التي توفر تحليلات تعتمد على الذكاء الاصطناعي، والتكامل المتعدد الوسائط، والتشغيل البيني المعزز بسرعة في جميع أنحاء المستشفيات ومراكز التصوير التشخيصي ومؤسسات البحث الأكاديمي، حيث تعطي أنظمة الرعاية الصحية في جميع أنحاء العالم الأولوية بشكل متزايد للطب الدقيق ونماذج الرعاية القائمة على القيمة.

ديناميكيات سوق التصور المتقدم

سائق

الحاجة المتزايدة بسبب ارتفاع عبء المرض والطلب على التشخيص الدقيق

- إن الانتشار المتزايد للأمراض المزمنة، إلى جانب الحاجة المتزايدة إلى التصوير التشخيصي الأكثر دقة وتفصيلاً، هو المحرك الرئيسي للطلب المتزايد على حلول التصور المتقدمة

- على سبيل المثال، في مارس 2024، أعلنت شركة Siemens Healthineers عن إطلاق برنامجها الجديد syngo.via VB60، المدعوم بالذكاء الاصطناعي، والمصمم لتحسين تحليلات التصوير متعدد الوسائط وتبسيط سير عمل التشخيص. ومن المتوقع أن تُسهم هذه الابتكارات في دفع عجلة سوق التصوير المتقدم خلال فترة التوقعات.

- مع تركيز مقدمي الرعاية الصحية بشكل متزايد على الطب الدقيق والكشف المبكر عن الأمراض، توفر أدوات التصور المتقدمة - التي توفر التصوير ثلاثي الأبعاد/رباعي الأبعاد عالي الجودة، وتكامل الذكاء الاصطناعي، ومعالجة البيانات في الوقت الفعلي - تحسنًا كبيرًا مقارنة بأنظمة التصوير التقليدية

- علاوة على ذلك، يتيح دمج برامج التصور المتقدمة مع أنظمة PACS والمنصات السحابية مشاركة الصور بسلاسة والتعاون عن بعد واتخاذ القرارات السريرية بشكل أسرع، مما يجعلها لا غنى عنها في الرعاية الصحية الحديثة.

- كما يُعزى هذا التبني إلى الاستخدام المتزايد للإجراءات الجراحية قليلة التدخل والجراحات الموجهة بالصور، حيث تُعد عمليات إعادة البناء ثلاثية الأبعاد الدقيقة والتصور الفوري أمرًا بالغ الأهمية. ويدعم الانتشار المتزايد للتحليلات القائمة على الذكاء الاصطناعي وميزات التقارير الآلية نمو السوق من خلال تحسين دقة التشخيص وكفاءة العمليات.

ضبط النفس/التحدي

تكاليف التنفيذ المرتفعة ومشاكل التشغيل البيني

- تُشكّل التكلفة الأولية المرتفعة المرتبطة ببرامج التصور المتقدمة، بالإضافة إلى تكاليف البنية التحتية اللازمة للأجهزة عالية الأداء، تحديًا كبيرًا لانتشارها على نطاق واسع، لا سيما بين مرافق الرعاية الصحية الصغيرة والمتوسطة ذات الميزانيات المحدودة. غالبًا ما تتطلب هذه الحلول - وخاصةً منصات التصور المتميزة المدعومة بالذكاء الاصطناعي - استثمارات أولية كبيرة، ليس فقط لترخيص البرامج، ولكن أيضًا لاقتناء وصيانة أنظمة حوسبة قوية قادرة على معالجة مجموعات بيانات التصوير المعقدة بكفاءة.

- على سبيل المثال، غالبًا ما تواجه المستشفيات متعددة التخصصات التي تسعى إلى تطبيق حلول تصوير متقدمة على مستوى المؤسسات قيودًا مالية عند محاولة دمج هذه التقنيات مع أنظمة التصوير القديمة، والتي غالبًا ما تكون قديمة الطراز. قد تتطلب عملية الدمج هذه أيضًا تخصيصًا ودعمًا فنيًا إضافيًا، مما يزيد من الإنفاق الإجمالي.

- يكمن تحدٍّ كبير آخر في فجوة التوافق بين وسائل التصوير المتنوعة والمنصات الخاصة بالموردين. في كثير من الحالات، لا تتوافق أدوات التصور المتقدمة تمامًا مع الأنظمة الأخرى ضمن شبكة الرعاية الصحية، مما يؤدي إلى ضعف كفاءة سير العمل، وتأخير في إعداد التقارير التشخيصية، وضرورة برامج تدريبية مكثفة لمساعدة الطاقم الطبي على التكيف مع العمليات الجديدة.

- علاوة على ذلك، يعتمد الاستخدام الناجح لهذه الأدوات بشكل كبير على توافر أخصائيي الأشعة والتصوير والفنيين ذوي المهارات العالية. في المناطق النامية، حيث يعاني القطاع الصحي من نقص حاد في القوى العاملة، تُصبح هذه الفجوة في المهارات عائقًا كبيرًا أمام تبني هذه التقنيات، مما يحد من الفوائد المحتملة لها.

- يتطلب التصدي لهذه التحديات اعتماد نماذج مرنة قائمة على الحوسبة السحابية لتسعير الاشتراكات، مما يُقلل من عوائق الاستثمار الأولي؛ وإنشاء بروتوكولات تشغيل موحّدة لضمان تبادل سلس للبيانات عبر المنصات؛ وتنفيذ مبادرات تدريبية مُستهدفة لتعزيز الكفاءات الفنية لمتخصصي الرعاية الصحية. وستكون هذه التدابير مجتمعةً حاسمة في دفع عجلة النمو المستدام وضمان توافر حلول التصور المتقدمة على نطاق أوسع في جميع أنحاء العالم.

نطاق سوق التصور المتقدم

يتم تقسيم السوق على أساس المنتجات والخدمات ونوع الحل وطريقة التصوير والتطبيق السريري والمستخدم النهائي.

- حسب المنتجات والخدمات

بناءً على المنتجات والخدمات، يُقسّم سوق التصور المتقدم إلى قسمين: الأجهزة والبرمجيات، والخدمات. وسيستحوذ قطاع الأجهزة والبرمجيات على أكبر حصة من إيرادات السوق، بنسبة 62.4% في عام 2024، مدفوعًا بالتوسع في استخدام محطات عمل التصور عالية الأداء وبرامج التصوير المتقدمة في مرافق الرعاية الصحية. وقد ساهم التطور المستمر في معالجة الرسومات وقدرات التصوير ثلاثي الأبعاد ورباعي الأبعاد في توسيع نطاق الاستخدام السريري، مما يدعم تشخيصات أسرع وأكثر دقة.

من المتوقع أن يشهد قطاع الخدمات أسرع معدل نمو بمعدل نمو سنوي مركب قدره 9.8% بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على التدريب والدعم الفني وتكامل الأنظمة. ومع اعتماد مقدمي الرعاية الصحية على منصات تصوير أكثر تعقيدًا، يلعب مقدمو الخدمات دورًا محوريًا في ضمان الاستخدام الأمثل وكفاءة سير العمل.

- حسب نوع الحل

بناءً على نوع الحل، يُقسّم سوق التصور المتقدم إلى حلول قائمة على أجهزة العميل الرقيقة على مستوى المؤسسات، وحلول قائمة على محطات العمل المستقلة. وقد استحوذ قطاع حلول العميل الرقيقة على مستوى المؤسسات على أكبر حصة من إيرادات السوق، بنسبة 57.1% في عام 2024، بفضل قابلية التوسع، وإدارة البيانات المركزية، وفعاليتها من حيث التكلفة لشبكات المستشفيات متعددة المواقع. تتيح هذه الحلول للأطباء الوصول إلى أدوات التصور المتقدمة من أجهزة متعددة دون الحاجة إلى معدات ثقيلة.

من المتوقع أن يشهد قطاع حلول محطات العمل المستقلة أسرع معدل نمو سنوي مركب بنسبة 8.9% بين عامي 2025 و2032، مدعومًا بالطلب المستمر على أنظمة التصوير المخصصة عالية الأداء في الأقسام المتخصصة. توفر هذه الحلول سرعات معالجة فائقة وجودة صور عالية، وهو أمر أساسي لتلبية احتياجات التصوير المعقدة أو عالية الدقة.

- عن طريق التصوير

بناءً على طريقة التصوير، يُقسّم سوق التصوير المتقدم إلى التصوير بالرنين المغناطيسي، والتصوير المقطعي المحوسب، والتصوير المقطعي بالإصدار البوزيتروني، والموجات فوق الصوتية، والتصوير الإشعاعي، والطب النووي، وغيرها. وقد استحوذ قطاع التصوير المقطعي المحوسب على أكبر حصة من إيرادات السوق بنسبة 34.8% في عام 2024، مدفوعًا باستخدامه الواسع في طب الأورام، وأمراض القلب، وطب الطوارئ، بالإضافة إلى التطورات في تقنية التصوير المقطعي المحوسب متعدد الشرائح. إن الحاجة إلى تصوير سريع ومفصل تجعل التصوير المقطعي المحوسب وسيلة أساسية لتطبيقات التصوير ثلاثي الأبعاد.

من المتوقع أن يُسجل قطاع التصوير بالرنين المغناطيسي أسرع نمو بمعدل نمو سنوي مركب قدره 9.5% بين عامي 2025 و2032، بفضل تباينه المتفوق للأنسجة الرخوة ودوره المتنامي في تشخيص الأمراض العصبية والعضلية الهيكلية والقلبية والأوعية الدموية. ويُعزز دمج أدوات التصور المتقدمة مع فحوصات التصوير بالرنين المغناطيسي دقة التشخيص ويدعم التخطيط الجراحي.

- حسب التطبيق السريري

بناءً على التطبيق السريري، يُقسّم سوق التصوير المتقدم إلى: الأشعة/الأشعة التداخلية، وأمراض القلب، وجراحة العظام، والأورام، والأوعية الدموية، وأمراض الجهاز الهضمي، والأعصاب، وغيرها. وقد شكّل قطاع الأشعة/الأشعة التداخلية أكبر حصة من الإيرادات بنسبة 39.6% في عام 2024، مما يعكس الدور المحوري للتصوير في تشخيص الأمراض وتخطيط العلاج. تدعم أدوات التصوير المتقدمة في مجال الأشعة تفسير الصور بكفاءة، وتسريع وتيرة الحصول على النتائج، وتحسين نتائج المرضى.

من المتوقع أن يشهد قطاع الأورام أسرع معدل نمو سنوي مركب بنسبة 10.2% بين عامي 2025 و2032، مدفوعًا بارتفاع معدل انتشار السرطان والحاجة الماسة للكشف الدقيق عن الأورام وتحديد مراحلها ومراقبة العلاج. يتيح التصوير المتقدم رسم خرائط ثلاثية الأبعاد للأورام، مما يساعد في العلاجات الموجهة والإجراءات الجراحية طفيفة التوغل.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق التصوير المتقدم إلى مستشفيات ومراكز جراحية، ومراكز تصوير، ومراكز أكاديمية وبحثية، وغيرها. وسيستحوذ قطاع المستشفيات والمراكز الجراحية على حصة سوقية من الإيرادات بنسبة 54.3% في عام 2024، بفضل دمج أنظمة التصوير المتقدمة في سير عمل المستشفيات لمجموعة واسعة من التخصصات. كما أن ارتفاع أعداد المرضى والحاجة إلى تعاون متعدد التخصصات يجعلان المستشفيات من أبرز الجهات التي تتبنى هذه التقنيات.

من المتوقع أن يسجل قطاع مراكز التصوير أسرع معدل نمو سنوي مركب بنسبة 9.6% من عام 2025 إلى عام 2032، مدفوعًا بالاستعانة بمصادر خارجية متزايدة لخدمات التصوير، وظهور مراكز التشخيص المستقلة، والطلب المتزايد على خدمات التصوير عالية الجودة والسريعة في إعدادات العيادات الخارجية.

تحليل إقليمي لسوق التصور المتقدم

- سيطرت أمريكا الشمالية على سوق التصوير المتقدم بأكبر حصة إيرادات بلغت 40% في عام 2024، مدفوعة بالبنية التحتية المتقدمة للرعاية الصحية، والإنفاق المرتفع على الرعاية الصحية، وأطر السداد المواتية التي تشجع على تبني تقنيات التصوير من الجيل التالي.

- يتيح النظام البيئي القوي في المنطقة لمصنعي الأجهزة الطبية وشركات تكنولوجيا المعلومات للرعاية الصحية ومؤسسات البحث التبني السريع لمنصات التصور المعززة بالذكاء الاصطناعي وأدوات التشخيص المستندة إلى السحابة وحلول التصوير المتقدمة ثلاثية الأبعاد / رباعية الأبعاد

- ويتم دعم التنفيذ الواسع النطاق لهذه التقنيات من خلال قوة عاملة ماهرة في مجال الرعاية الصحية، والتكامل المبكر للتصور المتقدم في سير العمل التشخيصي والجراحة، والاستثمار القوي في البحث والتطوير بهدف تعزيز دقة التشخيص ونتائج المرضى.

رؤى سوق التصور المتقدم في الولايات المتحدة

استحوذ سوق التصوير المتقدم في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 56% في أمريكا الشمالية بحلول عام 2024، مدعومًا بالنشر السريع لأحدث تقنيات التصوير، والاعتماد المبكر على برمجيات التصوير المدعومة بالذكاء الاصطناعي، ودمج هذه الحلول في أقسام الأشعة، وأمراض القلب، والأورام، والأعصاب. ويواصل الحضور القوي لأبرز الشركات في هذا المجال، إلى جانب نظام رعاية صحية رقمي عالي المستوى، وتزايد الطلب على التشخيص الدقيق، دفع عجلة توسع السوق. بالإضافة إلى ذلك، تُسهم الاستثمارات الكبيرة في حلول التصوير المتوافقة مع الرعاية الصحية عن بُعد، وتكامل أنظمة PACS/VNA على مستوى المؤسسات، في تسريع اعتماد هذه الحلول في المستشفيات والعيادات التخصصية.

نظرة ثاقبة على سوق التصور المتقدم في أوروبا

من المتوقع أن يشهد سوق التصوير المتقدم في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بالحاجة المتزايدة إلى إمكانيات تشخيص دقيقة وآنية، ومعايير تنظيمية صارمة لجودة التصوير، وبرامج تحديث الرعاية الصحية المدعومة حكوميًا. ويتزايد اعتماد أدوات التصوير المتقدمة في أوروبا نتيجةً للانتشار المتزايد للأمراض المزمنة، وتوسع خدمات الرعاية الصحية العابرة للحدود، والتركيز الكبير على التوافق بين أنظمة التصوير. ويتم دمج هذه الحلول بشكل متزايد في التخطيط الجراحي، ومراقبة علاج الأورام، وتشخيص أمراض القلب والأوعية الدموية.

رؤى سوق التصور المتقدم في المملكة المتحدة

من المتوقع أن ينمو سوق التصوير المتقدم في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ، مدعومًا بالتزام الدولة برقمنة الرعاية الصحية، وتوسيع قدرات التصوير في هيئة الخدمات الصحية الوطنية، والتوجه نحو الطب الدقيق. ويؤدي الطلب المتزايد على أدوات التشخيص المدعومة بالذكاء الاصطناعي ومنصات التصوير السحابية إلى تحسين سير عمل الأشعة، وتقليل أوقات إعداد التقارير، وتحسين دقة التشخيص.

نظرة ثاقبة على سوق التصور المتقدم في ألمانيا

من المتوقع أن يشهد سوق التصوير المتقدم في ألمانيا نموًا ملحوظًا خلال فترة التوقعات، مدفوعًا بالبنية التحتية القوية للرعاية الصحية في البلاد، والتركيز على ابتكار التكنولوجيا الطبية، والاهتمام بأنظمة التصوير المستدامة الموفرة للطاقة. وتعتمد المستشفيات ومراكز الأبحاث الألمانية التصوير المتقدم في العمليات الجراحية المعقدة، وكشف الأورام، والتدخلات الجراحية طفيفة التوغل، وغالبًا ما تدمج هذه الحلول مع أنظمة الجراحة الروبوتية وأدوات دعم القرار القائمة على الذكاء الاصطناعي.

نظرة عامة على سوق التصور المتقدم في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق التصوير المتقدم في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب قدره 13% بين عامي 2025 و2032، مدفوعًا باستثمارات البنية التحتية للرعاية الصحية واسعة النطاق، والتوسع الحضري السريع، والطلب المتزايد على التصوير التشخيصي في الاقتصادات الناشئة. ويؤدي تزايد حالات الإصابة بالأمراض المزمنة، مثل السرطان وأمراض القلب والأوعية الدموية والاضطرابات العصبية، إلى زيادة اعتماد تقنيات التصوير ثلاثي الأبعاد ورباعي الأبعاد عالية الدقة. كما أن المبادرات الحكومية التي تشجع على استخدام الذكاء الاصطناعي في الرعاية الصحية، إلى جانب ارتفاع الإنفاق على الرعاية الصحية في الصين والهند واليابان، تُعزز نمو السوق.

نظرة ثاقبة على سوق التصور المتقدم في اليابان

يشهد سوق التصوير الطبي المتقدم في اليابان نموًا مطردًا بفضل تركيز البلاد الشديد على الكشف المبكر عن الأمراض، وتسارع وتيرة شيخوخة سكانها، وتركيز الحكومة على ابتكارات الصحة الرقمية. وتدمج المستشفيات بشكل متزايد برامج التصوير الطبي المتقدم في أنظمة التصوير بالرنين المغناطيسي، والتصوير المقطعي المحوسب، والتصوير المقطعي بالإصدار البوزيتروني، مما يُحسّن الدقة في تشخيص الأورام، والأعصاب، والعظام.

نظرة ثاقبة على سوق التصور المتقدم في الصين

استحوذ سوق التصوير المتقدم في الصين على الحصة الأكبر من سوق التصوير المتقدم في منطقة آسيا والمحيط الهادئ عام 2024، مدعومًا ببرامج تحديث الرعاية الصحية الضخمة، وتوسع الطبقة المتوسطة، وريادة البلاد في تصنيع الأجهزة الطبية. ويساهم الانتشار المتزايد للأمراض المرتبطة بنمط الحياة، إلى جانب سعي الحكومة نحو التصوير الطبي المدعوم بالذكاء الاصطناعي في إطار مبادرة "الصين الصحية 2030"، في تعزيز انتشار أنظمة التصوير المتقدمة في مرافق الرعاية الصحية الحضرية والريفية على حد سواء.

حصة سوق التصور المتقدم

تقود صناعة التصور المتقدم في المقام الأول شركات راسخة، بما في ذلك:

- كونينكليكي فيليبس إن في (هولندا)

- شركة كانون للأنظمة الطبية (اليابان)

- شركة فوجي فيلم القابضة (اليابان)

- شركة تيرا كون (الولايات المتحدة)

- مجموعة أغفا-جيفيرت (بلجيكا)

- زيوسوفت (الولايات المتحدة)

- برو ميديكوس المحدودة (الولايات المتحدة)

- شركة جنرال إلكتريك (الولايات المتحدة)

- شركة سيمنز للرعاية الصحية (ألمانيا)

- Visage Imaging, Inc. (الولايات المتحدة)

- تيمبوس ايه اي (الولايات المتحدة)

- شركة كانون للمعلوماتية الطبية (الولايات المتحدة)

- كيرستريم هيلث (الولايات المتحدة)

أحدث التطورات في سوق التصور المتقدم العالمي

- في مارس 2023، عرضت فيليبس نهجًا تشخيصيًا متكاملًا مدعومًا بالذكاء الاصطناعي في المؤتمر الأوروبي للأشعة (ECR). وسلطت الضوء على أنظمة التصوير الذكية وحلول المعلوماتية التي تربط بين الأشعة والأورام وأمراض القلب وعلم الأمراض لتعزيز الثقة التشخيصية والكفاءة التشغيلية.

- في نوفمبر 2023، قامت GE HealthCare بتسريع تكامل الذكاء الاصطناعي في نظام التصوير المؤسسي الخاص بها من خلال إضافة تنسيق التطبيقات المدعوم بالذكاء الاصطناعي من جهات خارجية إلى منصات True PACS وCentricity PACS الخاصة بها - مما يعزز قدرات التصور المتقدمة لديها

- في نوفمبر 2023، في مؤتمر RSNA، كشفت GE HealthCare أيضًا عن أكثر من 40 ابتكارًا جديدًا، بما في ذلك حلول تقنية التصوير المدعومة بالذكاء الاصطناعي والمصممة لرعاية أكثر دقة، مما يعزز الارتباط بين الذكاء الاصطناعي وأدوات التصور من الجيل التالي.

- في نوفمبر 2023، تم نشر Philips AI Manager وAdvanced Visualization Workspace في Vestre Viken Health Trust في النرويج. تدمج هذه المنصة السحابية متعددة الموردين للذكاء الاصطناعي تقنيات الذكاء الاصطناعي الخارجية في سير عمل التصور المتقدم لمساعدة أخصائيي الأشعة في معالجة الصور والأتمتة الذكية.

- في نوفمبر 2024، أطلقت Konica Minolta Healthcare Americas منصة Exa Enterprise، وهي منصة تصوير مؤسسية (PACS/RIS) مدعومة من AWS، وتضم قدرات تصور متقدمة بشكل أصلي

- في أبريل 2025، قدمت شركة Konica Minolta منصة Exa من الجيل التالي، والتي تم تعزيزها الآن بأدوات تصور متقدمة عبر طبقة API جديدة مصممة للتكامل الاستراتيجي مع الشركاء

- في فبراير 2025، أعلنت شركة DeepHealth (RadNet) عن تعاونها الاستراتيجي مع شركة TeraRecon التابعة لشركة ConcertAI لدمج التصور المتقدم لشركة TeraRecon في مجموعة DeepHealth OS Diagnostic Suite - مما أدى إلى إنشاء مساحة عمل تشخيصية موحدة ومدعومة بالذكاء الاصطناعي ومبنية على السحابة.

- في يونيو 2025، كشفت CIVIE عن RadPod، وهي منصة قراءة إشعاعية تعمل بالذكاء الاصطناعي عند الطلب. تُمكّن هذه المنصة أخصائيي الأشعة من تفسير فحوصات التصوير الطبي عن بُعد وفقًا لجدولهم الزمني، مما يُحسّن مرونة سير العمل ويستفيد من أدوات التصور المتقدمة.

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.