Global Combination Antibody Therapy Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

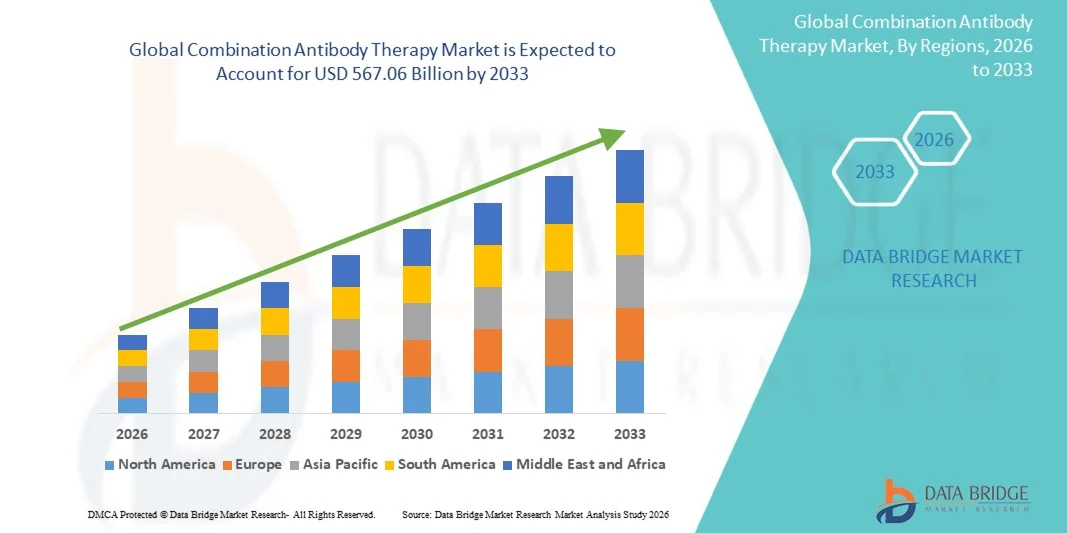

241.50 Billion

USD

567.06 Billion

2025

2033

USD

241.50 Billion

USD

567.06 Billion

2025

2033

| 2026 –2033 | |

| USD 241.50 Billion | |

| USD 567.06 Billion | |

| % | |

|

글로벌 조합 항체 치료 시장 세그먼트, 유형 (항체 / 항체, 항체-Drug Conjugates, Bispecific Antibodies, Chemotherapy-Monoclonal Antibodies 및 기타), 표시 (구제, HIV 및 기타), 관리 (오랄, 육아 및 기타), 최종 사용자 (병원, 홈케어, 특수 센터, 기타), 유통 채널 (Hpital, Pharmacy 및 약국), 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033

Antibody 치료 시장제품정보

복합 항체 치료 시장은 가치있었습니다.25억 달러프로젝트미화 50억, 성장하는2026년부터 2033년까지 11.26%의 CAGR. 조합 항체 치료 시장은 암, 면역 질환 및 감염성 질환의 발전에 의해 구동 강한 성장, 높은 표적 및 효과적인 생물학 치료 접근 방식을 위해 수요 증가와 함께. monoclonal 항체 공학, bispecific 및 multispecific antibody 플랫폼에 있는 지속적인 발전, 및 면역성 검사관 금지 치료는 종양학과 면역학의 맞은편에 임상 신청을 두드러지게 확장합니다. 약제 회사는 처리 효능을 개량하기 위하여 항체 치료에 점점 집중하고, 약 저항을 극복하고, 복잡한 질병 표시의 맞은편에 환자 결과를 개량합니다.

전 세계 암의 성장 부담, 정밀 의학과 개인화 의료에 대한 이동과 결합, 고급 항체 기반 조합 치료 전략을 채택하기 위해 의료 제공 업체, 연구 기관 및 제약 회사. chemotherapy, 표적 치료, 또는 immunotherapy를 가진 다수 항체 또는 항체를 통합하는 조합 치료는 점차적인 치료 효력을 달성하고 종양 저항을 감소시키기 위하여 이용됩니다. 북미, 유럽 및 아시아 태평양의 임상 시험 활동 확장과 함께 새로운 생물 공학에 대한 규제 승인 상승, 더 가속 시장 채택. 또한, Biopharmaceutical R&D에 투자를 증가시키고, 종양학 파이프라인의 급속한 확장은 세계적인 의학 체계의 맞은편에 진보된 조합 항체 요법에 단일 시약 치료에서 전환을 강화합니다.

주요 시장 동향 & 통찰력

- 북아메리카는 2025년에 38.62%의 가장 큰 수익 공유를 가진 조합 항체 치료 시장을 지배했습니다, 진보된 생물학 제조 기초에 의해 지원해, 중요한 생물약학 선수의 강한 존재, 그리고 종양학 및 불완전성 질병 처리에 있는 immunotherapy의 채택 증가. 이 지역은 강력한 임상 연구 활동, monoclonal 및 bispecific 항체 승인을위한 유리한 규제 통로 및 정밀 의학의 강력한 투자 및 미국과 캐나다 전역의 Biologics 개발을 대상으로합니다. 암 및 HIV의 전임 상승, 전문 치료 설정의 고급 면역 요법에 대한 액세스를 확장, 계속 글로벌 시장에서 북미의 리더십 위치를 강화.

- Bispecific Antibodies 세그먼트는 2025년에 42.15% 몫을 가진 시장을, 특히 leukemia와 림프종과 같은 hematologic 암에서 종양학 신청에 있는 임상 성공 증가에 의해 모는, 몹니다. 이 치료는 기존의 단일 클론 항체와 비교하여 면역 반응 및 치료 효능을 개선하는 이중 항원을 가능하게합니다. 급속한 파이프라인 확장, 2022~2025 사이 다수 규제 승인 및 체크포인트 억제제를 가진 조합 식약에 있는 증가 채택은 세그먼트 지배를 더 지원하는 더입니다.

- 아시아 태평양은 2026년부터 2033년까지 8.1 %의 CAGR에서 가장 빠르게 성장할 것으로 예상되며, 의료 지출 증가, 바이오매스 제조 능력 확대, 암 및 감염성 질환 부담 증가, 중국, 인도 및 일본에 고급 면역 치료의 성장 채택. 이 지역은 또한 임상 연구 인프라의 급속한 확장을 목격하고, monoclonal와 bispecific antibody 치료에 접근을 개량하고, 신흥 아시아 시장에 있는 세계적인 약제 회사에서 투자를 증가합니다.

- Antibody-Drug Conjugates 세그먼트는 2026년부터 2033년까지 9.2%의 CAGR에서 가장 빠른 성장을 목격할 것으로 예상되며, 단일 클론항체를 가진 세포 독성 대리인을 결합하는 고도로 표적 암 치료에 대한 수요가 증가했습니다. 이 치료는 개량한 정밀도 및 감소된 체계적인 독성 때문에 breast, 폐 및 난소암과 같은 단단한 종양에 있는 강한 견인을 얻고 있습니다. 링크를 통해 기술, 페이로드 엔지니어링 및 2023-2025의 임상 시험 성공률을 높일 수 있습니다.

- 암 세그먼트는 2025 년에 61.48%의 점유율을 가진 시장을 지배하고, 종양학 사례의 상승 세계적인 짐에 의해 몰고 조합 항체 근거한 immunotherapies의 채택을 증가시켰습니다. 이 치료는 생존 결과를 개량하기 위하여 널리 이용됩니다, 종양 저항을 극복하고, 면역 체계 활성화를 강화하십시오. 병원과 전문 종양학 센터를 통해 bispecific antibodies 및 checkpoint 억제제 조합의 성장 사용은 세그먼트 지배력을 강화하고 있습니다.

- HIV 세그먼트는 2026에서 2033에 8.5%의 CAGR에서 가장 빠른 성장을 목격 할 것으로 예상되며, 연구가 크게 중화 방지 항체와 장기적인 조합 생물 논리 치료로 증가하여 구동됩니다. 이 접근법은 바이러스성 억제를 개선하고 치료 준수를 강화하고 기능적인 치료 전략을 지원합니다. 2023년부터 2025년까지 글로벌 건강기구의 임상시험 및 펀딩 지원이 더욱 가속화되고 있습니다.

- 행정의 부모 경로는 2025 년 88.73%의 점유율을 가진 시장을 지배했습니다, 정맥을 요구하는 항체 치료의 생물 논리 본질 때문에 또는 최선 치료 효력을 위한 subcutaneous 납품. 병원 및 특수 센터는 널리 면역 관련 불리한 사건의 통제되는 투약, 급속한 활동 및 관리를 위한 보호자 행정을 선호합니다. ο 수집항목 : 이름 , 생년월일 , 성별 , 로그인ID , 비밀번호 , 비밀번호 질문과 답변 , 자택 전화번호 , 자택 주소 , 휴대전화번호 , 휴대전화번호 , 휴대전화번호 , 휴대전화번호 , 휴대전화번호 , 휴대전화번호 , 휴대전화번호 , 휴대전화번호 , 휴대전화번호 , 휴대전화번호 , 휴대전화번호 , 휴대전화번호 , 휴대전화번호 , 휴대전화번호 , 휴대전화번호 , 휴대전화번호 , 휴대전화번호 , 휴대전화번호 , 휴대전화번호 , 휴대전화번호 , 휴대전화번호 , 휴대전화번호 , 휴대전화번호

- 병원 세그먼트는 2025 년에 54.26%의 점유율을 가진 시장을 지배하고, 종양학 및 감염성 질병 처리를 위한 높은 환자 inflow에 의해 지원해, 진보된 주입 인프라의 가용성, 및 전문화한 종양학 배려 단위의 존재. 병원은 임상 모니터링 및 복잡한 치료 프로토콜을 위한 필요성 때문에 조합 항체 치료의 행정을 위한 1 차적인 조정을 남아 있습니다. Biomarker-guided 치료 선택의 채택은 세그먼트 리더십을 강화하는 것입니다.

- 병원 약국 세그먼트는 중앙화 조달 시스템, 엄격한 콜드 체인 요구 사항 및 고비용 바이오 논리 처리 요구에 의해 구동 2025 %의 점유율을 가진 유통 채널을 지배했다. 병원 약국은 적절한 저장, 분배 및 항체 치료를위한 치료 지침 준수를 보장합니다. 병원 네트워크 내의 전문 약국 서비스의 통합은 세그먼트 지배력을 강화하고 있습니다.

- Parenteral 세그먼트는 91.26%의 점유율을 가진 2025년에 시장을 지배하고, 항체 치료를 위한 정맥과 subcutaneous 행정의 광대한 사용에 의해 모는, 높은 bioavailability 및 급속한 치료 응답을 지킵니다

시장 크기 & Forecast

- 글로벌 시장 가치 (2025) : USD 241.50 억

- 예상 시장 가치 (2033): USD 567.06 억

- 캐스트 CAGR (2026–2033): 11.26%

- 2025년에 지도하는 지역: 북아메리카

- 가장 빠른 성장 지역: Asia-Pacific

보고서 범위 및 조합 항체 치료 시장회사연혁

|

관련 기사 |

결합 항체 치료 열쇠시장 통찰력 |

|

Segments 적용 |

|

|

국가 덮음 |

북아메리카 · 미국 · 캐나다 · 멕시코 · · 독일 · 프랑스 · 미국 · 네덜란드 · 스위스 · 벨기에 · 러시아 · 이탈리아 · 스페인 · 터키 · 유럽의 나머지 아시아 태평양 · 중국 · 일본 · 인도 · 대한민국 · 싱가포르 · 말레이시아 · 호주 · 태국 · 인도네시아 · 필리핀 · 아시아 태평양의 휴식 중동 및 아프리카 · 사우디 아라비아 · 미국 · 남아프리카 공화국 · 이집트 · 이스라엘 · 중동 및 아프리카의 나머지 대한민국 · 브라질 · 아르헨티나 · 남미의 휴식 |

|

핵심 시장 선수 |

• Roche Holding AG (스위스) |

|

시장 기회 |

· Bispecific 및 Next-Generation Antibody 플랫폼 확장 · Emerging Markets의 조합 Immunotherapy의 채택 · 정밀 의학 및 Biomarker-Guided 치료 선택 통합 |

|

Value 추가 데이터 Infosets |

시장 가치, 성장률, 세그먼트, 지리적 범위 및 주요 플레이어와 같은 시장 시나리오에 대한 통찰력뿐만 아니라 데이터 브리지 시장 연구에 의해 큐레이터 시장 보고서는 심층적 인 전문가 분석, 지리적으로 회사 현명한 생산 및 용량, 유통 업체 및 파트너 네트워크 레이아웃, 자세한 및 업데이트 가격 추세 분석 및 공급망 및 수요의 지표 분석이 포함됩니다. |

Antibody 치료 시장 동향

동향: 정밀도 종양학 및 조합 Immunotherapy Adoption에 있는 성장

조합 항체 치료 시장은 종양학 치료에 대한 멀티 기계 면역 요법 접근의 증가 채택에 의해 구동 강한 성장 목격. 항체 치료, bispecific antibodies 및 항체-drug conjugate를 포함하여, 점점 종양 표적을 강화하기 위하여 이용되고, 약 저항을 극복하고, 야후암, 폐암 및 hematologic malignancie와 같은 암의 주위에 환자 생존 결과를 개량합니다. 예를 들어, 2023 및 2025 사이, 미국, 독일 및 중국 전역의 여러 종양 센터는 고급 암 환자의 응답 속도를 향상시키기 위해 체크 포인트 억제제 및 단일 클론 항체 요법의 조합 사용 확장. 또한 차세대 비특성 항체와 ADC 기반의 조합 요법에 대한 임상 시험 활동이 전 세계적으로 표적 암 치료에 혁신을 가속화하고 있습니다.

Antibody 치료 시장 역학

주요 시장 운전사: 표적과 개인화한 암 치료를 위한 상승 수요

전 세계적으로 암의 증가와 정밀 의학의 성장 변화는 조합 항체 치료 시장의 주요 드라이버입니다. 결합 항체 치료는 단일 시약 치료에 반응하지 않는 환자에서 여러 질병 통로를 동시에 대상으로 할 수있는 능력으로 널리 채택됩니다. 예를 들어, 2022 및 2025 사이, 여러 FDA 및 EMA 승인은 bispecific antibodies 및 checkpoint 억제제와 같은 조합 요법과 hematologic 및 고체 종양에 대한 치료 옵션을 크게 확장했습니다. 제약 회사는 또한 생존 결과를 개선하기 위해 차세대 면역 요법에 크게 투자하고, 특히 비 작은 세포 폐암 및 확산 큰 B 세포 림프종과 같은 공격적인 암에서 반복 비율을 감소시킵니다.

Key Restraint/Challenge: Biologic Therapies와 Complex 임상 개발 통로의 높은 비용

조합 항체 치료 시장의 중요한 도전은 biologic 약 개발, 제조 및 치료 관리와 관련된 높은 비용입니다. 복합 항체 요법은 종종 복잡한 임상 시험, 높은 R & D 투자 및 고급 바이오 제조 능력, 환자 및 의료 시스템에 대한 높은 치료 비용을 선도하는. 또한 Biologics의 규제 승인 과정은 안전 문제, 면역성 위험 및 장기 효능 평가 요건으로 인해 매우 복잡합니다. 예를 들어, 2022 및 2024 사이, 몇 가지 늦은 조합 immunotherapy 후보자는 독성 관리 문제 및 환자 인구의 일관성 응답 비율로 인해 승인 지연을 직면, 빠른 상용화 제한.

Key Market Opportunity: AI-Driven 약 발견 및 차세대 Immunotherapy 플랫폼의 확장

인공 지능의 통합, computational 생물학, 그리고 높은 처리 검열 기술은 조합 항체 치료 시장에서 상당한 기회를 제공합니다. AI-enabled 약 발견 플랫폼은 점점 비특한 항체를 디자인하기 위하여 사용되고, 항원 결합 친화성을 낙관하고, 암 환자에 있는 조합 치료 응답을 예측합니다. 예를 들어, 2024-2025 년 동안, 미국과 유럽의 여러 바이오 제약 회사가 차세대 항체 조합의 개발을 가속화하기 위해 AI 기반 단백질 모델링 플랫폼을 채택했습니다. 또한, 개인화 된 종양학, 바이오 마커 구동 치료 선택 및 정밀 면역 요법의 발전은 개발 및 신흥 의료 시장에서 결합 항체 치료의 응용을 확장하고 있습니다.

결합 항체 치료 시장 범위

조합 항체 치료 시장은 유형, 표시, 관리의 노선, 최종 사용자 및 유통 채널을 기준으로 구분됩니다.

- 이름 *

유형의 기초에, 조합 항체 치료 시장은 항체/항체 조합, 항체-drug conjugates, bispecific antibodies, chemotherapy-monoclonal 항체 및 다른 사람으로 구분됩니다. Bispecific Antibodies 세그먼트는 강력한 이중 항원 타겟팅 기능에 의해 구동되는 38.62%의 점유율을 가진 2025년에 시장을 지배하고, 치료 정밀도를 개량하고, 종양학과 면역 장애에 있는 우량한 임상 효능. 암 면역 요법의 상승 채택, 규제 승인 증가, 그리고 강한 늦은 단계 파이프라인 개발은 더 그것의 지배력을 강화. 최고의 제약 및 생명 공학 회사에 의한 지속적인 R & D 투자는 bispecific 플랫폼에서 혁신을 가속화하고 차세대 항체 치료를위한 선호한 선택을합니다. 또한, 높은 타겟팅 및 개인화 된 치료 접근 방식을 위해 수요가 증가하여이 부문의 시장 리더십을 강화하고 있습니다.

Antibody-Drug Conjugates 세그먼트는 감소된 체계적인 독성을 가진 표적 종양학 치료를 위한 수요를 증가해서 2026년에서 2033년까지 9.1%의 CAGR를 가진 가장 빠른 성장을 목격할 것으로 예상됩니다. linker chemistry, payload 디자인 및 항체 공학의 발전은 약 안정성과 치료 효과를 개선하고 있습니다. 다수 암 표시를 통하여 임상 시험을 확장하고 immunotherapy 대리인을 가진 상승 조합 사용은 채택을 가속합니다. 또한 Biotech 기업에 의해 강력한 파이프라인 확장 및 규제 승인 증가 급속한 글로벌 성장 지원.

- 으로 표시

표시의 기초에, 시장은 암, HIV 및 다른 사람으로 구분됩니다. 암 세그먼트는 글로벌 암 부담 상승, 항체 기반 면역 요법 조합의 사용 증가, 단일 클론 항체 치료의 강한 임상 성공에 의해 구동되는 72.45% 공유와 2025 년에 시장에서 시장을 지배. 종양학 약 파이프라인을 확장하고, 정밀 의학의 채택을 증가시키고, 조합 요법을 위한 상승 승인은 세그먼트 지배력을 강화하고 있습니다. 병원 및 연구 기관은 점점 치료 결과를 개선하기 위해 항체 기반 치료법을 통합하고 있습니다. oncology biologics의 지속적인 발전은 또한 강한 시장 지도력을 지원하고 있습니다.

HIV 세그먼트는 2026에서 2033에 7.8%의 CAGR로 가장 빠른 성장을 목격 할 것으로 예상되며, 장기간 항체 치료 및 광범위한 항체로 연구에 의해 구동됩니다. 기존의 항 레트로 바이러스 치료에 대한 대안을 성장하고 기능 치료 개발에 초점이 증가하는 것은 성장입니다. 글로벌 건강 조직과 강력한 임상 시험 활동의 Rising funding은 더 혁신을 지원합니다. 면역 기반 HIV 치료 전략의 파이프라인 개발은 전 세계적으로 채택을 높입니다.

- 교통수단

관리의 경로에, 시장은 구두, 보호자 및 다른 사람으로 구분됩니다. Parenteral 세그먼트는 91.26%의 점유율을 가진 2025년에 시장을 지배하고, 항체 치료를 위한 정맥과 subcutaneous 행정의 광대한 사용에 의해 모는, 높은 bioavailability 및 급속한 치료 응답을 지키. 강력한 병원 인프라, 임상 프로토콜을 설립하고, 주사 가능한 biologics에 대한 의사 선호도가 더 지원 도민. 가장 승인 된 항체 기반 치료는 현재 부모의 배달에 의존하며 임상 연습의 주요 위치를 강화합니다. 또한, 통제된 투약 및 더 나은 처리 감시는 그것의 광대한 채택에 공헌합니다.

구두 세그먼트는 2026년부터 2033년까지 8.2%의 CAGR로 가장 빠른 성장을 목격할 것으로 예상되고, 구두 생물학 납품 기술 및 개량한 정립 안정성에 있는 발전에 의해 모는. 비침습 치료 옵션에 대한 환자 선호도 증가는 수요를 지원한다. 나노 입자 전달 시스템의 혁신과 캡슐화 기술은 복잡한 생물 공학의 구두 관리를 가능하게합니다. Oral 항체 개발의 R&D 투자를 더욱 가속화하고 있습니다.

- End-Users에 의해

최종 사용자의 기초에, 시장은 병원, homecare, speciality 센터 및 다른 사람으로 구분됩니다. 병원 세그먼트는 63.18%의 점유율을 가진 2025년 시장에, 높은 참을성 있는 썰물에 의해 몰아, oncology와 감염성 질병에 있는 항체 근거한 치료의 강한 채택, 및 진보된 주입 인프라의 가용성을 지배했습니다. 병원은 또한 주요 임상 시험을 수행하고 전문가 감독의 Biologics의 통제된 관리를 제공합니다. 전문 암 치료 및 중앙 의료 배달 시스템에 대 한 수요 증가 더 지원 도민. 병원 치료 의정서에 있는 항체 치료의 강한 통합은 시장 지도력을 강화합니다.

Homecare 세그먼트는 2026년부터 2033년까지 8.5%의 CAGR로 가장 빠른 성장을 목격할 것으로 예상되며 환자 중심의 배려 및 편의성 기반 치료 모델에 대한 수요가 증가합니다. 자체 배제 된 치료의 채택은이 교대를 지원한다. 홈 주입 서비스 및 원격 환자 모니터링 기술의 확장은 접근성을 향상시킵니다. 또한, 비용 절감 혜택 및 향상된 치료 준수는 homecare 설정에서 채택을 가속화합니다.

- 유통 채널

유통 채널의 기초에, 시장은 병원 약국, 온라인 약국 및 소매 약국으로 구분됩니다. 병원 약국 세그먼트는 68.74%의 점유율을 가진 2025년에 시장을 지배하고, 통제되고 안전한 행정을 지키는 높 비용 생물 공학 및 엄격한 병원 근거한 배급 체계의 중앙 집중된 조달에 의해 몰았습니다. 병원 치료 통로 및 규제 준수 요구 사항과 강력한 통합은 더 강화 도민. 병원은 biologics 관리의 1 차적인 점, 꾸준한 수요를 지원하는 남아 있습니다. 또한, 설립 조달 네트워크는이 세그먼트의 시장 위치를 강화합니다.

온라인 약국 세그먼트는 급속한 디지털 의료 채택에 의해 몬 2026에서 2033에 9.3%의 CAGR로 가장 빠른 성장을 목격하고 e 약국 플랫폼을 확장하는 것으로 예상됩니다. Biologics의 홈 배송에 대한 수요를 증가시키고 콜드 체인 물류를 개선하고 성장을 지원합니다. 온라인 약국과의 통합은 접근성과 환자 편의성을 강화하고 있습니다. 의료 시스템의 디지털 변환은 더 가속화 시장 확장.

Antibody 치료 시장 지역 분석

북미는 조합 항체 치료 시장을 지배하고 2025 년 38.62%의 가장 큰 수익 점유율을 차지하고, 고급 생물 공학 제조 인프라, 핵심 바이오 제약 플레이어의 강한 존재에 의해 지원, 종양학 및 감염성 질병 치료에 대한 조합 면역 요법의 채택 증가. 이 지역은 강력한 임상 연구 활동, monoclonal 및 bispecific 항체 승인을위한 유리한 규제 통로 및 정밀 의학의 강력한 투자 및 미국과 캐나다 전역의 Biologics 개발을 대상으로합니다. 암 및 HIV의 전임 상승, 전문 치료 설정의 고급 면역 요법에 대한 액세스를 확장, 계속 글로벌 시장에서 북미의 리더십 위치를 강화.

미국 조합 항체 치료 시장 통찰력

미국 조합 항체 치료 시장은 진보된 생물학 연구에 있는 상승 투자 때문에 강한 성장을 목격하고, 종양학 처리 프로그램을 확장하고, 암과 감염성 질병을 위한 조합 면역 요법의 증가 채택. 이 나라의 잘 설립 된 바이오 제약 생태계, 선도적 인 글로벌 약물 개발자의 존재, 강력한 임상 시험 활동은 단일 클론, bispecific antibodies 및 항체-drug conjugate 조합의 신속한 혁신을 주도하고있다. 또한, 호의를 베푸는 FDA 승인 통로 및 정밀 의학에 초점은 병원, 전문 센터 및 연구 기관에 걸쳐 차세대 항체 치료의 상업화를 가속화하고 있습니다.

유럽 조합 항체 치료 시장 통찰력

유럽 조합 항체 치료 시장은 Biologics 혁신, 확장 암 치료 프로그램 및 고급 면역 치료 솔루션의 채택 증가에 대한 강력한 정부 지원에 의해 구동 글로벌 수익에 주요 기여자 남아있다. 항체 연구에서 고도로 개발된 약제 제조 기초 및 강한 학문에서 지역 이익 – 산업 협력. 종양학 및 감염성 질환 치료에 대한 치료의 광범위한 사용은 독일, 프랑스 및 미국과 같은 주요 경제학의 시장 확장을 지원합니다. Biologics 승인을위한 정밀 의학 및 성장 규제 정렬에 대한 투자 증가는 지역 성장을 강화하기 위해 계속됩니다.

U.K. 조합 항체 치료 시장 통찰력

미국 조합 항체 치료 시장은 biopharmaceutical 연구에 있는 상승 투자에 의해 지원된 꾸준한 성장을 경험하고, monoclonal와 bispecific 항체를 위한 임상 시험을 증가하고, 종양학 배려에 있는 immunotherapy의 강한 채택. 선도적인 연구 대학과 생명 공학 회사의 존재는 Biologic 치료에 혁신을 가속화하고 있습니다. 또한, 국립 보건 서비스 (NHS)는 고급 암 치료에 대한 액세스를 확장하고 개인화 된 의약품은 특수 치료 설정을 통해 항체 기반 치료의 증가로 기여하고 있습니다.

독일 조합 항체 치료 시장 통찰력

독일 조합 항체 치료 시장은 국가의 강력한 제약 제조 기지, 고급 임상 연구 인프라로 인해 꾸준히 확장하고 종양학 및 면역 치료에 중점을두고 있습니다. 독일 바이오 기술 및 약국은 차세대 항체-drug conjugate 및 bispecific antibody 플랫폼에 적극적으로 투자하고 있습니다. 암 및 강한 의료 침수 시스템의 높은 prevalence는 병원과 전문 센터의 조합 면역 요법의 추가 지원입니다. Biologics 생산 및 정밀 의학의 지속적인 혁신은 유럽 시장에서 독일의 위치를 강화하고 있습니다.

Asia-Pacific 조합 항체 치료 시장 통찰력

Asia-Pacific 조합 항체 치료 시장은 급속한 성장을 목격할 것으로 예상되고, 의료 지출 증가, 암 및 감염성 질병의 부담 증가, 및 신흥 경제학의 고급 면역 치료의 성장 채택. 중국, 인도 및 일본과 같은 국가는 생명 공학 인프라 및 임상 연구 능력에 크게 투자하고 있습니다. 이 지역은 또한 지역 제조 및 임상 시험에서 글로벌 제약 회사의 참여를 증가시키고, 병원과 전문 치료 센터의 단일 클론 및 bispecific 항체 치료에 대한 액세스를 개선합니다.

일본 조합 항체 치료 시장 통찰력

일본 조합 항체 치료 시장은 생명공학 혁신에 강한 초점 때문에 일관된 성장을 목격하고, 암 치료 수요를 올리고, 진보된 immunotherapy 접근의 채택을 증가시킵니다. 일본 제약 회사는 차세대 단일 클론 및 bispecific antibody 조합 개발에 적극적으로 참여하고 있습니다. 이 나라의 노화 인구와 만성 질환의 높은 prevalence는 표적 생물학 치료에 대한 더 많은 운전 수요입니다. 혁신적인 약물 승인을위한 강력한 규제 지원은 더 빠른 시장 채택도 지원합니다.

중국 조합 항체 치료 시장 통찰력

중국 조합 항체 치료 시장은 급속하게 성장하고, 생명 공학 혁신을 위한 생물 공학 제조 능력 및 강한 정부 지원을 확장하는 암 발현에 의해 몰아집니다. 국내 바이오 제약 회사에서 투자를 증가시키고 글로벌 임상 시험에 참여하는 것은 항체 치료의 발전을 가속화하고 있습니다. 중국은 또한 종양학 및 감염병에 있는 monoclonal 그리고 bispecific 항체 처리의 성장 채택을 목격하고, 의료 인프라를 개량하고 병원과 특기 센터를 통하여 진보된 immunotherapy에 접근을 확장하.

조합 항체 치료 시장 공유

조합 항체 치료 산업은 주로 잘 설립 된 회사에 의해 주도된다 :

- Roche Holding AG (스위스)

- 브리스톨 마이어스 Squibb 회사 (미국)

- Pfizer Inc. (미국)

- 주식회사 머크 & (미국)

- Novartis AG (스위스)

- AstraZeneca plc (미국)

- Johnson & Johnson (미국)

- (주)암젠

- Eli Lilly 및 회사 (미국)

- Regeneron Pharmaceuticals, Inc. (미국)

- AbbVie Inc. (미국)

- Gilead Sciences, Inc. (미국)

- Sanofi S.A. (프랑스)

- (주)젠엔텍

- F. Hoffmann-La Roche Ltd (스위스)

- BeiGene 주식 회사 (중국)

- Innovent Biologics, Inc. (중국)

- Zymeworks Inc. (캐나다)

- (주)바다겐

- MorphoSys AG (독일)

- ImmunoGen Inc. (미국)

- MacroGenics, Inc. (미국)

- Sutro Biopharma, Inc. (미국)

- Xencor, Inc. (미국)

- IGM Biosciences, Inc. (미국)

- Akeso, Inc. (중국)

- BeiGene (일부 약) (중국)

- CureVac N.V. (독일)

- BioNTech SE (독일)

- GSK plc (미국)

- Takeda Pharmaceutical Company Limited (일본)

- Daiichi Sankyo Company(일본)

- Eisai Co., Ltd. (일본)

- CSL Limited (호주)

- Regeneron Pharmaceuticals, Inc. (미국)

- Amgen Research 뮌헨 GmbH (독일)

Antibody Therapy Market의 최신 개발

- 2021 년 2 월 Eli Lilly 및 회사는 미국 FDA에서 긴급 사용 허가 (EUA)를 받았습니다. 단일 클론 항체 치료 bamlanivimab 및 etesevimab의 조합에 대한 미국 FDA는 높은 위험 환자에서 온건한 COVID-19의 치료를위한. 이 조합은 위약에 비해 병원화 및 사망 위험에 상당한 감소를 보여 주며, 전염병 중 가장 큰 항체 조합 배포 중 하나와 항체 기반 조합 치료의 글로벌 채택 가속화

- 2021 년 6 월, 미국 FDA 승인 Regeneron의 항체 조합 casirivimab 및 imdevimab (REGEN-COV)는 COVID-19의 치료 및 예방을 위해 고안되었습니다. 임상 연구는 바이러스성 부하를 감소시키고 질병 진도를 막기 위하여 강한 효능을 보여주고, 감염성 질병 발발 도중 급속한 책임 치료 전략으로 이중 항체 칵테일의 역할을 강화하는

- 2021년 5월, 미국 FDA는 EGFR exon 20 삽입 mutations를 가진 비 작은 세포 폐암 (NSCLC)의 처리를 위한 비 작은 세포 폐암 (NSCLC)의 처리를 위한 Janssen 약제 회사의 bispecific antibody amivantamab (Rybrevant)를 찬성했습니다. 이 치료는 EGFR과 MET 통로를 모두 대상으로 한 차세대 비특성 항체를 나타냅니다. 내열성 폐암의 경우 정밀 종양 치료 옵션 확장

- 3 월 2022, 미국 FDA 승인 Opdualag, nivolumab 및 relatlimab의 조합, 첫 번째 LAG-3 및 PD-1 이중 항체 조합 치료를 표시, 비정상적인 melanoma. 이 승인은 새로운 체크포인트 억제제 조합 접근 방식을 도입, 크게 immuno-oncology 치료 전략을 추진

- 2 월 2023에서, 미국 FDA는 자루 자루 움브 govitecan 기반 항체-drug conjugate 조합 요법 호르몬 수용체 positive, HER2-negative metastatic 모유 암에 대한 전체 승인을 수여. 이 이 이정표는 초기 치료 설정으로 ADC 기반의 조합 치료의 임상 사용을 확장, 종양학 파이프라인 성장을 강화

- 8 월 2023, 미국 FDA 승인 talquetamab (Talvey), GPRC5D 및 CD3를 대상으로 한 bispecific antibody는 재발 또는 재발견 다중 myeloma를 위해 승인했습니다. 이 승인은 T-cell의 성장 역할을 강조하고 자궁암에서 bispecific antibodies를 리디렉션하고 새로운 면역 노화 방지 항체 조합의 상용화 강화

- 9 월 2023에서, favezelimab plus pembrolizumab과 같은 항-LAG-3 조합 치료제의 임상 전진은 Hodgkin 림프종 및 고체 종양의 회복 결과를 보여주었습니다. 이 발달은 PD-1/LAG-3 통로를 표하는 이중 면역 검문 항체 조합을 위한 임상 파이프라인을 확장했습니다

- 4월 2025일, 영국 의학 및 의료 제품 규제 기관 (MHRA)는 GSK의 Blenrep (belantamab mafodotin), Bortezomib 및 dexamethasone와 함께 사용되는 항체 드루팔 conjugate를 재발견하는 다수 myeloma를 위해 승인했습니다. 임상 증거는 표준 치료와 비교하여 생존 결과를 개선했으며, Hematologic malignancies의 ADC 기반 조합의 역할을 강화했습니다.

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.