Global Data Center Chip Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

17.50 Billion

USD

41.93 Billion

2025

2033

USD

17.50 Billion

USD

41.93 Billion

2025

2033

| 2026 –2033 | |

| USD 17.50 Billion | |

| USD 41.93 Billion | |

| % | |

|

글로벌 데이터 센터 칩 시장 세분화, 칩 유형별(중앙 처리 장치(CPU), 그래픽 처리 장치(GPU), 애플리케이션별 집적 회로(ASIC), 현장 프로그래밍 가능 게이트 어레이(FPGA), 메모리 칩 및 네트워킹 칩), 애플리케이션(인공 지능 및 기계 학습, 클라우드 컴퓨팅, 빅 데이터 분석, 고성능 컴퓨팅, 엣지 컴퓨팅 및 기타), 데이터 센터 규모 (하이퍼스케일 데이터 센터, 대규모 데이터 센터 및 중소 데이터 센터), 최종 사용자(IT 및 통신, BFSI, 의료, 정부 및 국방, 소매 및 전자 상거래, 제조, 미디어 및 엔터테인먼트 및 기타) - 업계 동향 및 2033년 전망

데이터 센터 칩 시장 개요

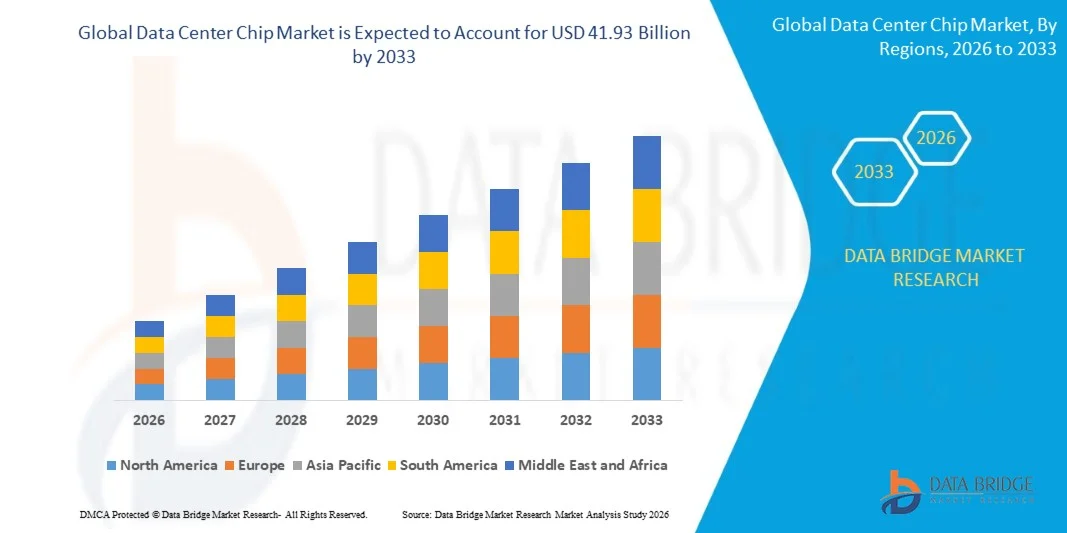

Data Bridge Market Research Analysis에 따라 Data Center Chip Market이 평가되었습니다.50억 달러프로젝트50억 달러 2033, 성장하는2026년부터 2033년까지 41.93%의 CAGR. 시장은 인공 지능 (AI) 및 기계 학습 (ML) 워크로드, 클라우드 컴퓨팅 인프라의 급속한 확장 및 산업 전반에 걸쳐 데이터 생성에 대한 폭발적인 수요에 의해 구동되는 특별한 성장 경험. 데이터 센터 칩은 현대 디지털 경제를 지원하는 컴퓨팅, 스토리지 및 네트워킹 기능을 가능하게하는 초중량 및 엔터프라이즈 데이터 센터를 구동하는 기반 처리 장치 역할을합니다. 반도체, 메모리 단위, 가속기 및 네트워킹 구성 요소를 통합하여 성능, 에너지 효율 및 데이터 처리량을 최적화합니다. 시장의 확장은 5G 인프라, 엣지 컴퓨팅 배포의 글로벌 롤아웃에 의해 더욱 추진되며, 부문 전반에 걸쳐 디지털 전환을 가속화합니다. 산업 견적에 따르면, 글로벌 데이터 생성은 2025년까지 180 zettabytes를 초과 할 것으로 예상되며, 관리, 저장 및 프로세스가 불필요한 데이터 볼륨을 처리해야합니다. 또한 고급 공정 노드 및 칩셋 아키텍처를 포함한 반도체 제조 기술의 지속적인 진화는 데이터 센터 칩 설계의 고성능과 더 큰 에너지 효율을 가능하게합니다.

주요 시장 동향 & 통찰력

- 아시아 태평양은 2025년 데이터 센터 칩을 위한 지배적인 지역 시장으로, 디지털 이니셔티브에 있는 급속한 클라우드 인프라 확장, 실질적인 정부 투자에 의해 몰고, Alibaba Cloud, Tencent 및 Huawei와 같은 주요 hyperscalers의 존재.

- 북미는 가장 빠르게 성장하는 지역이 될 것으로 예상되며 공격적인 AI 인프라 지출, NVIDIA, AMD 및 Intel을 포함한 선도적 인 반도체 공급 업체의 강력한 존재 및 미국 전역의 지속적인 하이퍼 스케일러 투자.

- 도표 처리 단위 (GPU) 세그먼트는 AI 훈련, 깊은 학습 및 고성능 계산 신청에 있는 광대한 채택에 의해 2025년에 시장에, 몰았습니다.

- Application-Specific Integrated Circuits (ASICs)는 가장 빠르게 성장하는 칩 유형으로 등장하여 특정 AI 주입 및 훈련 워크로드에 최적화된 맞춤형 실리콘에 대한 항복 수요를 반영합니다.

- 인공 지능 및 기계 학습 애플리케이션 세그먼트는 AI 인프라의 산업 및 대규모 하이퍼 스케일러 투자를 통해 신속한 AI 채택에 의해 지원되는 시장을 지배했습니다.

- Hyperscale 데이터 센터는 가장 큰 시장 점유율을 차지했으며, 주요 클라우드 서비스 제공업체와 대규모 인프라 구축 요건을 지속적으로 확장했습니다.

- 이진 컴퓨팅 아키텍처의 채택을 통해 CPU, GPU 및 가속기를 결합하여 데이터 센터 칩 설계 및 조달 전략을 재구성합니다.

- 에너지 효율과 지속 가능성에 중점을 두는 것은 데이터 센터 운영의 전력 최적화된 칩 설계 및 고급 냉각 솔루션에 대한 수요를 몰고 있습니다.

시장 크기 & Forecast

- 글로벌 시장 가치 (2025) : USD 17.50 억

- 예상 시장 가치 (2033) : USD 41.93 억

- 캐스트 CAGR (2026–2033): 41.93%

- 2025년 선도 지역: 아시아 태평양

- 가장 빠른 성장 지역: 북아메리카

범위 및 데이터 센터 칩 시장 세그먼트

|

관련 기사 |

데이터 센터 칩 키시장 통찰력 |

|

Segments 적용 |

|

|

국가 덮음 |

북아메리카 · 미국 · 캐나다 · 멕시코 · · 독일 · 프랑스 · 미국 · 네덜란드 · 스위스 · 벨기에 · 러시아 · 이탈리아 · 스페인 · 터키 · 유럽의 나머지 아시아 태평양 · 중국 · 일본 · 인도 · 대한민국 · 싱가포르 · 말레이시아 · 호주 · 태국 · 인도네시아 · 필리핀 · 아시아 태평양의 휴식 중동 및 아프리카 · 사우디 아라비아 · 미국 · 남아프리카 공화국 · 이집트 · 이스라엘 · 중동 및 아프리카의 나머지 대한민국 · 브라질 · 아르헨티나 · 남미의 휴식 |

|

핵심 시장 선수 |

· NVIDIA Corporation (미국) · Advanced Micro Devices Inc. (미국) · Intel Corporation (미국) · Broadcom Inc. (미국) · Qualcomm 통합 (미국) · 삼성전자(주) · SK Hynix Inc. (한국) · Micron Technology Inc. (미국) · 대만 반도체 제조 회사 (Taiwan) · 팔 홀딩스 (UK) · Huawei 기술 Co. 주식 회사 (중국) · Alibaba 그룹 (중국) · Tencent Holdings (중국) · Amazon 웹 서비스 (미국) · Google (미국) · Microsoft Corporation (미국) · Marvell Technology Inc. (미국) · Xilinx Inc. (미국) · MediaTek Inc. (대만) |

|

시장 기회 |

· 사용자 정의 AI 가속기 및 전문 칩 inference 및 훈련 작업 부하에 대한 수요 상승 · Chiplet 기반 및 이종 컴퓨팅 아키텍처의 채택 · 전문 저전력 칩을 요구하는 가장자리 컴퓨팅 인프라의 확장 · 지속 가능한 에너지 효율적인 데이터 센터 칩 설계에 초점을 증가 |

|

Value 추가 데이터 Infosets |

시장 가치, 성장률, 세그먼트, 지리적 범위 및 주요 플레이어와 같은 시장 시나리오에 대한 통찰력뿐만 아니라 데이터 브리지 시장 연구에 의해 큐레이터 시장 보고서는 심층적 인 전문가 분석, 지리적으로 회사 현명한 생산 및 용량, 유통 업체 및 파트너 네트워크 레이아웃, 자세한 및 업데이트 가격 추세 분석 및 공급망 및 수요의 지표 분석이 포함됩니다. |

데이터 센터 칩 시장 동향

트렌드 : 객관적이고 전문화 된 계산을 통해 이동

현대 데이터 센터는 컴퓨팅, 메모리, 가속기 기술의 융합에 의해 구동되는 건축 변혁을 겪고 있습니다. 이진 컴퓨팅 환경 수요는 AI 워크로드, 대규모 분석 및 실시간 스트리밍 애플리케이션을 지원하는 실리콘을 전문으로 합니다. 도메인 별 accelerators의 Proliferation는 기계 학습 inference 및 훈련을 위한 낙관한 해결책을 향해 다목적 칩에서 R&D 투자를 멀리 옮겼습니다. Chiplet 모듈성 및 고급 상호 연결은 tailored performance-density trade-offs, influencing server form Factor and deploy model을 가능하게 합니다. 에너지 효율과 성능에 대한 surging 요구 사항은 애플리케이션 별 통합 회로 (ASICs)의 재 출현으로 이끌고 있습니다. 특수화에 대한 이 변화는 통합 패턴과 열 봉투를 결합하는 시스템 건축가가가가 뚜렷한 전력과 냉각 프로파일을 소개합니다.

데이터 센터 칩 시장 역학

Key Market Driver: AI 및 Machine Learning Workloads에 대한 수요 감소

데이터 센터 칩 시장의 주요 드라이버는 산업 전반에 걸쳐 인공 지능 및 기계 학습 응용 분야에서 폭발적인 성장입니다. AI 및 ML 기술을 활용한 비즈니스는 광범위한 데이터 워크로드를 관리할 수 있는 첨단 고성능 칩을 요구합니다. 클라우드 기반 솔루션에 IT 인프라를 마이그레이션하는 추세는 이러한 응용 프로그램의 고성능 컴퓨팅 및 처리 요구를 지원하는 데이터 센터 칩을 찾는 조직을 보완합니다. 글로벌 데이터 센터 프로세서 시장은 2024에서 $ 147 억에서 2030 억 달러로 성장할 것으로 예상되며, 유전적 AI의 급속한 확장을 반영합니다. Amazon Web Services, Google Cloud 및 Microsoft Azure와 같은 Hyperscalers는 고급 CPU, GPU 및 AI 가속기를위한 글로벌 데이터 센터 발자국, 운전 요구 사항을 확장합니다. 데이터 센터 반도체 수익은 2024 년 총 $ 12 억, 2023 년 최대 $ 64.8 억.

중요한 Restraint/Challenge: 공급 사슬 Constraints와 Geopolitical 긴장

데이터 센터 칩 시장에 대한 중요한 도전은 반도체 가용성에 영향을 미치는 영구 공급 체인 파괴 및 지질 무역 제약입니다. 관세 조정 및 무역 정책 결정은 반도체 가치 사슬 내의 디자인 선택, sourcing 전략 및 공급자 관계의 맞은 잔물결 효력이 있습니다. 인공 지능에 의해 구동되는 메모리 칩에 대한 소거 요구는 자동차 및 스마트 폰 생산을 포함한 다양한 산업에 영향을 미치는 중요한 부족으로 이어지고 있습니다. Chipmakers는 소비자 등급 메모리에서 AI 인프라에 사용되는 더 많은 집중 버전으로 전환하고, 모든 하이 엔드 칩이 1 개 이상의 일반 메모리 및 저장 칩을 분산. 관세 또는 수출 통제가 수입한 성분의 상대적인 비용을, 조달 팀은 납품업자 선택, 협상합니다 더 긴 기간 계약, 또는 마진과 continuity를 보존하는 근실한 계획을 가속합니다. 고급 칩 개발과 관련된 높은 디자인 비용 이러한 도전, 특히 더 작은 선수에 대 한.

주요 시장 기회 : 사용자 정의 AI 가속기 및 특수 칩

맞춤 AI 가속기 및 특수 칩의 상승 수요는 데이터 센터 칩 시장에서 상당한 성장 기회를 제공합니다. hyperscalers 및 클라우드 제공 업체가 점점 특정 작업 부하에 최적화 된 자신의 실리콘을 설계, 사용자 정의 ASIC 및 도메인 별 가속기에 대한 시장은 빠르게 확장됩니다. Marvell과 그 더 큰 rival Broadcom은 클라우드 회사 디자인 사용자 정의 칩이 AI 데이터 센터 요구에 맞게 조정, 그들을 위해 실질적으로 사업을 성장 한 작업. Broadcom은 XPU 수요가 붐비고 있다고 말했습니다. 구매 주문은 2 명에서 6 억 달러입니다. Marvell은 FY29에 의해 $ 10 억의 대상과 함께 회계 연도 2027에서 20 년 동안 성장하는 사용자 정의 칩 수익을 기대합니다. 개방형 아키텍처 및 신흥 명령 세트 paradigms는 소프트웨어 portability 및 하드웨어 요약 레이어가 채택 된 역할에 더 많은 모듈형 생태계를 만듭니다. 이러한 트렌드는 혁신, 파트너십 및 시장 진출을 위한 새로운 수익 창출을 위한 것입니다.

데이터 센터 칩 시장 범위

데이터 센터 칩 시장은 칩 유형, 신청, 자료 센터 크기 및 최종 사용자의 기초에 세그먼트됩니다.

-

칩 유형에 의하여

칩 유형의 기초에, 데이터 센터 칩 시장은 중앙 처리 단위 (CPUs), 도표 처리 단위 (GPUs), 신청 특정한 통합 회로 (ASICs), 분야 풀그릴 문 배열 (FPGAs), 기억 칩 및 네트워킹 칩으로 구분됩니다. GPU 세그먼트는 AI 교육, 깊은 학습 및 고성능 컴퓨팅 응용 분야에서 광범위한 채택에 의해 구동 2025 년 시장에서 시장을 주도했다. GPU 및 FPGA 기술에 대한 통합은 데이터 센터 프레임 워크에 혁명적 인 성능 효율을 가지고 있으며, 높은 처리량과 데이터 무거운 작업의 지연 시간을 줄일 수 있습니다. ASICs 세그먼트는 2026년부터 2033년까지 가장 빠른 성장을 기록하기 위하여 계획되고, 특정한 AI 주입 및 훈련 워크로드를 위해 낙관된 관례 실리콘을 위한 증가 수요를 반영합니다. DRAM 및 NAND를 포함한 메모리 칩은 데이터 저장 요구 사항과 AI 응용 분야에서 높은 대역폭 메모리가 필요합니다.

-

회사연혁

애플리케이션의 기초에 Data Center Chip Market은 인공 지능 및 기계 학습, 클라우드 컴퓨팅, 큰 데이터 분석, 고성능 컴퓨팅, 가장자리 컴퓨팅 및 기타로 구분됩니다. AI & Machine Learning 세그먼트는 2025년 시장으로 AI 인프라의 산업과 대규모 하이퍼컬더 투자를 통해 신속한 AI 채택을 지원했습니다. 클라우드 컴퓨팅은 IT 인프라를 클라우드 기반 솔루션으로 점차적으로 변화시키는 역할을 합니다. Edge 컴퓨팅은 빠르게 성장하는 세그먼트를 나타냅니다, 5G 인프라의 배포에 의해 구동 및 네트워크 가장자리에서 낮은 수준의 처리에 대한 필요.

-

데이터 센터 크기

데이터 센터 크기에 따라 데이터 센터 칩 시장은 고중량 데이터 센터, 대형 데이터 센터 및 중소 데이터 센터로 구분됩니다. Hyperscale 데이터 센터는 Amazon Web Services, Google Cloud 및 Microsoft Azure를 포함한 주요 클라우드 서비스 제공 업체의 지속적인 확장에 의해 구동 2025 년 시장에서 시장을 지배했습니다. 이 시설에는 광범위한 컴퓨팅 및 스토리지 인프라를 지원하는 고급 칩의 다량이 필요합니다. 큰 데이터 센터는 작고 중간 데이터 센터가 점점 전문화 된 워크로드 및 가장자리 컴퓨팅 응용 프로그램을 지원하는 고급 칩을 채택하면서 상당한 성장 시장 세그먼트를 나타냅니다.

-

최종 사용자

최종 사용자의 기준으로 데이터 센터 칩 시장은 IT 및 통신, BFSI, 의료, 정부 및 방위, 소매 및 전자 상거래, 제조, 미디어 및 엔터테인먼트 및 기타로 구분됩니다. IT 및 통신 부문은 광범위한 클라우드 서비스 제공 업체 및 통신 인프라 투자에 의해 구동되는 시장을 지배합니다. BFSI 섹터는 AI 기반 분석, 사기 탐지 및 고주파 거래 응용 분야의 채택으로 상당한 성장을 경험하고 있습니다. 헬스케어는 AI 기반 진단, 전자 건강 기록, telemedicine 및 디지털 건강 서비스의 채택에 의해 지원되는 빠른 성장 세그먼트로 신흥됩니다.

데이터 센터 칩 시장 지역 분석

Asia-Pacific 데이터 센터 칩 시장 통찰력

아시아 태평양은 2025년 데이터 센터 칩을 위한 지배적인 지역 시장으로, 디지털 이니셔티브에 있는 급속한 클라우드 인프라 확장, 실질적인 정부 투자에 의해 몰고, Alibaba Cloud, Tencent 및 Huawei와 같은 주요 hyperscalers의 존재. 중국의 East Data, West Compute 이니셔티브는 더 적은 개발 된 서구 지역의 데이터 센터의 개발을 촉진하는 국가 전역의 데이터 처리 기능을 균형으로하는 것을 목표로합니다. 이러한 이니셔티브 underscore Asia-Pacific의 전략적 접근 방식은 데이터 센터 인프라 및 칩 기술 분야에서 글로벌 리더가 될 것입니다. 중국, 인도, 일본, 대한민국, 싱가포르를 포함한 국가는 데이터 센터 인프라에 상당한 투자를 목격하고, 지역 전역의 고급 칩 솔루션에 대한 수요를 몰고 있습니다.

북미 데이터 센터 칩 시장 통찰력

북미는 데이터 센터 칩 시장에서 가장 빠르게 성장하는 지역이 될 것으로 예상되며 공격적인 AI 인프라 지출, NVIDIA, AMD 및 Intel을 포함한 선도적 인 반도체 공급 업체의 강력한 존재 및 미국 전역의 하이퍼 스케일러 투자가 지속됩니다. 미국 데이터 센터 칩 시장은 반도체 혁신 및 데이터 센터 인프라의 리더십 위치를 유지하면서 2025 년에 25 억 달러로 추정됩니다. 지구의 성숙한 클라우드 생태계, AI 스타트업을 위한 강력한 벤처 캐피탈 펀딩, 기술 혁신을 위한 호의적인 규제 환경은 시장 성장을 더욱 가속화하고 있습니다. Data Center IT 반도체 및 부품 시장은 2026년 3배 디지털 성장에 대한 궤도에 있으며, DRAM 가격 상승, 지속적인 하이퍼 스케일러 AI 투자 및 AI 관련 인프라 구성 요소의 채택을 주도하고 있습니다.

유럽 데이터 센터 칩 시장 통찰력

유럽은 데이터 센터 칩에 대한 성숙한 전략적으로 중요한 시장, 데이터 프라이버시를 지배하는 강력한 규제 프레임 워크에 의해 지원, 산업 전반에 걸쳐 클라우드 채택 증가, 디지털 인프라의 상당한 투자. 주요 기술 회사의 존재로부터 지역 이익, 반도체 연구소 설립, 혁신과 지속 가능성에 강한 초점. 에너지 효율적인 컴퓨팅 솔루션에 대한 수요 증가와 함께 경제적인 클라우드 이니셔티브 및 AI 연구의 지속적인 투자는 서부와 동유럽 국가 전역의 시장 성장을 주도하고 있습니다.

데이터 센터 칩 시장 공유

데이터 센터 칩 산업은 주로 잘 설립 된 회사에 의해 주도된다 :

- NVIDIA Corporation (미국)

- Advanced Micro Devices Inc. (미국)

- 인텔 (미국)

- Broadcom Inc. (미국)

- Qualcomm 통합 (미국)

- (주)삼성전자

- SK하이닉스(주)

- Micron Technology Inc. (미국)

- 대만 반도체 제조 회사 (Taiwan)

- 팔 홀딩스 (UK)

- 화웨이 기술 유한 회사 (중국)

- Alibaba 그룹 (중국)

- Tencent 홀딩스 (중국)

- Amazon 웹 서비스 (미국)

- Google (미국)

- Microsoft Corporation (미국)

- Marvell Technology Inc. (미국)

- Xilinx Inc. (미국)

- (주)미디어텍

Data Center Chip Market의 최신 개발

- 6 월 2026에서 Qualcomm 예측 $ 15 데이터 센터 칩 판매 2029, AI 데이터 센터를 위해 특별히 설계된 새로운 프로세서를 공개. 이 회사는 Microsoft 및 Meta Platforms가 새로운 AI 칩을 사용하고 다른 두 개의 비명 하이퍼 스케일러에 대한 사용자 정의 칩을 만들 것이라고 발표했다. Qualcomm의 데이터 센터는 회사가 달력 년의 끝의 앞에 시작하는 수익과 더불어 주문 칩을 위한 2개의 중요한 하이퍼 스케일러 고객을 이겼습니다. 이 회사는 또한 NVIDIA의 독점 CUDA 소프트웨어에 대한 자체를 배치하는 AI 소프트웨어 시작 모듈을위한 4 억 개의 모든 주식 거래를 발표했다.

- 데이터 센터 IT 반도체 및 부품 시장은 지난 6월 2026일, 데이터 센터 IT 반도체 및 부품 시장은 1분기 116%의 매출 성장을 시켰으며, 전년 대비 3배 디지털 성장에 대한 세그먼트를 바탕으로 DRAM 가격 상승과 지속적인 하이퍼컬러 AI 투자를 주도했습니다. AI 칩의 총 컴퓨팅 전력은 거의 모든 7 개월, 비 AI 칩의 부족으로 폭발적으로 성장.

- 6월 2026일, Broadcom은 XPU (custom AI accelerator) 수요가 2명에서 6억 달러의 구매 주문으로 붐을 것으로보고했습니다. Marvell은 클라우드 회사로 데이터 센터를 구축하고 사내 프로세서를 구축하기 위해 FY29에 의해 10 억 달러의 목표를 가진 회계 연도 2027에서 20 년 동안 성장하기 위해 사용자 정의 칩 수익을 기대합니다.

- 6월 2026일 글로벌 데이터 센터 AI 서버는 ASIC 선적을 준수하며 2028년 15억 마크를 가로지르며 데이터 센터 GPU 배송을 능가하며 AI 워크로드를 위한 맞춤형 실리콘으로 중요한 이동을 나타냅니다.

- 에 1월 2026, AMD CEO Lisa Su는 ChatGPT-maker OpenAI를 포함한 기업에 판매되는 데이터 센터 서버 랙의 구성 요소 인 Las Vegas의 CES 무역 쇼에서 회사의 고급 MI455 AI 프로세서를 선보였습니다. 또한 Oracle은 2026년 3분기부터 데이터 센터 컴퓨터에서 50,000개의 AMD의 반도체를 넣을 것이라고 발표했습니다.

- 11월 2025일, Arm Holdings는 NVIDIA의 NVLink 기술을 AI 데이터 센터용 칩 설계로 통합하여 2개의 유입 반도체 회사 간의 관계를 강화할 계획이라고 발표했습니다. Arm은 네오버스 플랫폼에 인터페이스를 추가하고 NVIDIA GPU 기반 데이터 센터로 타사 칩의 원활한 통합을 가능하게 합니다.

- 10 월 2025에서 Qualcomm은 AI 가속기 시장에서 AI200 칩을 출시했습니다. 사우디 아라비아의 AI 시작 Humain 인 최초의 고객 인 사우디 아라비아의 AI 스타트업 인 Humain이 2026에서 시작하는 새로운 칩을 기반으로 컴퓨팅의 200 메가 와트를 배포 할 계획입니다. AI200는 독립 성분으로 제안될 것입니다, 추가 카드, 또는 서버의 가득 차있는 선반의 부분.

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.