Global Diagnostic And Testing Equipment Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

51.09 Billion

USD

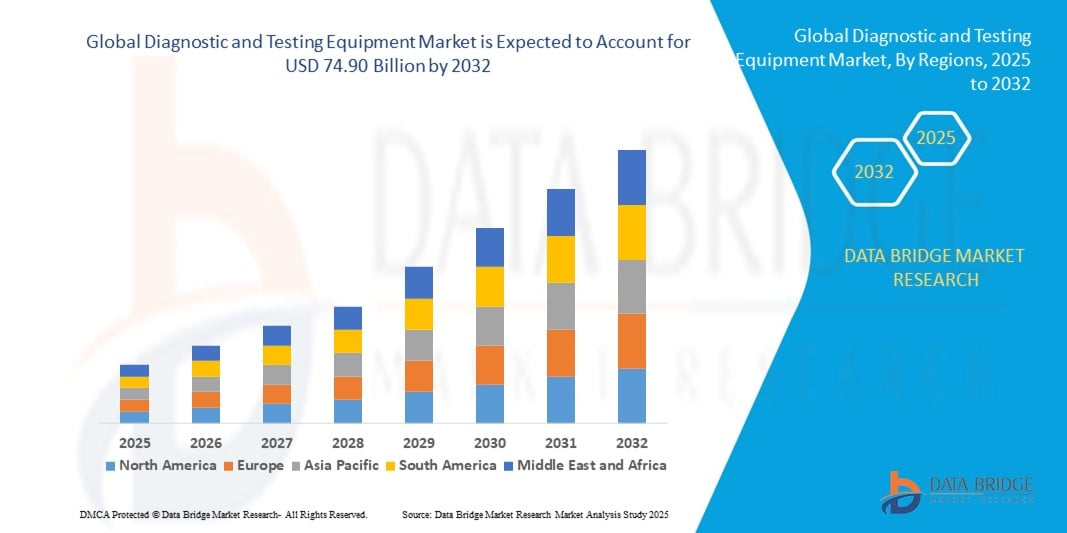

74.90 Billion

2024

2032

USD

51.09 Billion

USD

74.90 Billion

2024

2032

| 2025 –2032 | |

| USD 51.09 Billion | |

| USD 74.90 Billion | |

| % | |

|

تجزئة سوق معدات التشخيص والاختبار العالمية، حسب نوع المنتج (التصوير بالأشعة السينية، الرقمي، التناظري، الرنين المغناطيسي، الموجات فوق الصوتية، التصوير المقطعي المحوسب، والتصوير النووي)، والتطبيق (الأورام، أمراض القلب، جراحة العظام، وغيرها)، وسهولة النقل (أنظمة التصوير بالأشعة السينية الثابتة والمحمولة)، والمستخدمين النهائيين (المستشفيات، مراكز التشخيص، ومراكز الأبحاث) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق معدات التشخيص والاختبار

- تم تقييم حجم سوق معدات التشخيص والاختبار العالمية بـ 51.09 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 74.90 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 4.90٪ خلال الفترة المتوقعة.

- ينشأ نمو السوق بسبب الانتشار المتزايد للأمراض المزمنة والمعدية، والطلب المتزايد على التشخيص المبكر والدقيق، والتقدم في تقنيات التصوير الطبي

- إن التكامل المتزايد لأنظمة التصوير المدعومة بالذكاء الاصطناعي وحلول التشخيص المحمولة وخدمات الأشعة عن بعد يعزز نمو السوق عبر المستشفيات ومراكز التشخيص ومرافق البحث

تحليل سوق معدات التشخيص والاختبار

- يشهد السوق نموًا قويًا بسبب العبء المتزايد للرعاية الصحية العالمية، وشيخوخة السكان، والتحول نحو الرعاية الوقائية وإجراءات التشخيص الأقل تدخلاً

- إن التطورات التكنولوجية مثل تفسير الصور بمساعدة الذكاء الاصطناعي، وأجهزة المسح الضوئي عالية الدقة، وأنظمة التصوير الهجينة تتيح تشخيصات أسرع وأكثر دقة، مما يعزز معدلات التبني

- سيطرت أمريكا الشمالية على سوق معدات التشخيص والاختبار بأكبر حصة إيرادات بلغت 37.6٪ في عام 2024، بدعم من البنية التحتية الراسخة للرعاية الصحية، والتبني العالي للتقنيات الطبية المتقدمة، والحضور القوي للشركات المصنعة الرائدة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا خلال فترة التوقعات، مدفوعة بالتطوير السريع للبنية التحتية للرعاية الصحية، وزيادة الإنفاق على الرعاية الصحية، وزيادة الوعي بالكشف المبكر عن الأمراض في دول مثل الصين والهند ودول جنوب شرق آسيا.

- هيمن قطاع التصوير بالأشعة السينية على أكبر حصة سوقية من الإيرادات، بنسبة 36.14% في عام 2024، بفضل تطبيقاته السريرية الواسعة، وفعاليته من حيث التكلفة، والتطورات المستمرة في تكنولوجيا التصوير الرقمي. أصبحت أنظمة الأشعة السينية الرقمية الخيار المفضل بفضل سرعة التقاط الصور، وانخفاض التعرض للإشعاع، وسهولة دمجها مع أنظمة أرشفة الصور والاتصالات (PACS) في المستشفيات.

نطاق التقرير وتقسيم سوق معدات التشخيص والاختبار

|

صفات |

رؤى رئيسية حول سوق معدات التشخيص والاختبار |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء والإنتاج والقدرة التمثيلية الجغرافية للشركة وتخطيطات الشبكة للموزعين والشركاء وتحليل اتجاهات الأسعار التفصيلية والمحدثة وتحليل العجز في سلسلة التوريد والطلب. |

اتجاهات سوق معدات التشخيص والاختبار

زيادة تكامل الذكاء الاصطناعي وتحليلات البيانات الضخمة في التصوير التشخيصي

- يشهد سوق معدات التشخيص والاختبار العالمية تحولًا كبيرًا نحو دمج الذكاء الاصطناعي وتحليلات البيانات الضخمة

- تتيح هذه التقنيات التعرف المتقدم على الصور وإعداد التقارير الآلية والتحليل في الوقت الفعلي، مما يوفر نتائج تشخيصية أسرع وأكثر دقة عبر أنظمة التصوير بالأشعة السينية والتصوير بالرنين المغناطيسي والموجات فوق الصوتية والتصوير المقطعي المحوسب والتصوير النووي.

- تساعد منصات التشخيص المدعومة بالذكاء الاصطناعي المتخصصين في الرعاية الصحية في الكشف المبكر عن الأمراض والتخطيط للعلاج الشخصي وتحسين كفاءة سير العمل

- على سبيل المثال، تقوم العديد من الشركات بإطلاق أدوات تصوير تعتمد على الذكاء الاصطناعي والتي تكتشف التشوهات الدقيقة في فحوصات الأورام، وتحليل وظائف القلب بدقة أكبر، أو أتمتة تفسير الصور العظمية لتقليل وقت التشخيص.

- يؤدي هذا الاتجاه إلى زيادة دقة التشخيص، وتقليل الخطأ البشري، وتمكين تقييمات الصحة التنبؤية، مما يجعل التصوير المتقدم أكثر قيمة للمستشفيات ومراكز التشخيص ومرافق البحث.

- يمكن لخوارزميات الذكاء الاصطناعي تحليل مجموعة واسعة من البيانات التشخيصية، من أنماط نمو الورم في علم الأورام إلى عدم انتظام حركة القلب، ومحاذاة الهيكل العظمي، وتغيرات تصوير الأعضاء الداخلية بمرور الوقت.

ديناميكيات سوق معدات التشخيص والاختبار

سائق

الطلب المتزايد على الكشف المبكر عن الأمراض والتصوير الطبي المتقدم

- إن زيادة الوعي بالرعاية الصحية الوقائية وأهمية التشخيص المبكر يدفع الطلب على أنظمة التصوير التشخيصي المتقدمة في مجال الأورام وأمراض القلب وجراحة العظام وغيرها من المجالات الطبية

- إن التقدم التكنولوجي في وسائل التصوير مثل التصوير بالرنين المغناطيسي عالي الدقة، والموجات فوق الصوتية ثلاثية ورباعية الأبعاد، والتصوير المقطعي المحوسب منخفض الجرعة يعزز دقة وسلامة إجراءات التشخيص

- أدى نمو البنية التحتية للرعاية الصحية، وخاصة في أمريكا الشمالية - المنطقة المهيمنة - إلى اعتماد أوسع لأنظمة التصوير الثابتة والمحمولة في المستشفيات ومراكز التشخيص

- إن توسيع نطاق التطبيب عن بعد وقدرات التشخيص عن بعد، بدعم من اتصال أسرع بالإنترنت، يتيح الاستشارة في الوقت الفعلي ومشاركة الصور بين المرضى والمتخصصين

- تستثمر الحكومات ومنظمات الرعاية الصحية بشكل متزايد في معدات التشخيص الحديثة لتحسين نتائج الصحة العامة وتقليل تكاليف العلاج من خلال الكشف المبكر

ضبط النفس/التحدي

ارتفاع تكاليف المعدات ومخاوف خصوصية البيانات في التصوير الطبي

- إن الاستثمار الأولي الكبير المطلوب للحصول على معدات التشخيص والاختبار المتقدمة، مثل أنظمة التصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب والتصوير النووي، يمكن أن يشكل عائقًا كبيرًا أمام مقدمي الرعاية الصحية والمرافق الأصغر حجمًا في الأسواق الناشئة

- تؤدي الصيانة والمعايرة وتدريب القوى العاملة الماهرة إلى زيادة التكلفة الإجمالية للملكية، مما يجعل التبني على نطاق واسع أمرًا صعبًا

- بالإضافة إلى ذلك، فإن استخدام أنظمة التشخيص التي تعتمد على الذكاء الاصطناعي يثير المخاوف بشأن خصوصية بيانات المرضى وتخزينها والامتثال للوائح حماية بيانات الرعاية الصحية مثل HIPAA وGDPR

- يمكن أن تؤدي مشكلات التوافق بين أجهزة التصوير من مختلف الشركات المصنعة إلى إبطاء التكامل في أنظمة معلومات المستشفيات الحالية

- إن المشهد التنظيمي المجزأ عبر مختلف المناطق يزيد من تعقيد توسع السوق بالنسبة لمصنعي المعدات العالمية، وخاصة عند التكيف مع متطلبات الامتثال المتنوعة

- يمكن أن تؤدي هذه العوامل إلى إبطاء معدلات التبني في الأسواق الحساسة للتكلفة وبين المرافق ذات البنية التحتية التقنية المحدودة

نطاق سوق معدات التشخيص والاختبار

يتم تقسيم السوق على أساس نوع المنتج والتطبيق والقدرة على النقل والمستخدمين النهائيين.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق معدات التشخيص والاختبار العالمية إلى التصوير بالأشعة السينية (الرقمي والتناظري)، والتصوير بالرنين المغناطيسي، والموجات فوق الصوتية، والتصوير المقطعي المحوسب، والتصوير النووي. وقد هيمن قطاع التصوير بالأشعة السينية على أكبر حصة من إيرادات السوق بنسبة 36.14% في عام 2024، بفضل تطبيقاته السريرية الواسعة، وفعاليته من حيث التكلفة، والتطورات المستمرة في تكنولوجيا التصوير الرقمي. أصبحت أنظمة الأشعة السينية الرقمية الخيار المفضل بفضل سرعة التقاط الصور، وانخفاض التعرض للإشعاع، وسهولة دمجها مع أنظمة أرشفة الصور والاتصالات (PACS) في المستشفيات. إضافةً إلى ذلك، يُسهم الانتشار المتزايد لاضطرابات العظام، ومشاكل الأسنان، وأمراض الصدر في زيادة الطلب على تشخيصات الأشعة السينية.

من المتوقع أن يُسجل التصوير بالرنين المغناطيسي أسرع معدل نمو بين عامي 2025 و2032، مدعومًا بالحاجة المتزايدة إلى التصوير المتطور في تقييمات الأعصاب والجهاز العضلي الهيكلي والأورام. ويساهم التركيز المتزايد على الكشف المبكر عن الأمراض، إلى جانب ابتكارات مثل أنظمة التصوير بالرنين المغناطيسي ثلاثية وسبعة تسلا التي توفر دقة أعلى، في تعزيز اعتماد هذه التقنية في أسواق الرعاية الصحية المتقدمة والناشئة على حد سواء. علاوة على ذلك، يُعزز التوجه نحو التشخيص الدقيق واستخدام تحليل الصور القائم على الذكاء الاصطناعي القيمة التشخيصية للتصوير بالرنين المغناطيسي وكفاءته التشغيلية.

- حسب الطلب

بناءً على التطبيق، يُصنف سوق معدات التشخيص والفحص العالمي إلى تخصصات الأورام، وأمراض القلب، وجراحة العظام، وغيرها. وقد حقق قطاع الأورام أعلى حصة من الإيرادات في عام 2024، مدفوعًا بتصاعد عبء السرطان العالمي والحاجة الماسة للكشف المبكر وتحديد مراحل المرض بدقة. وتُعدّ وسائل التصوير، مثل التصوير المقطعي بالإصدار البوزيتروني (PET-CT)، والتصوير بالرنين المغناطيسي (MRI)، والتصوير الشعاعي للثدي الرقمي، جزءًا لا يتجزأ من برامج فحص السرطان، وتخطيط العلاج، ومراقبة الاستجابة العلاجية. كما أن المبادرات الحكومية المتزايدة للتوعية بالسرطان وزيادة المشاركة في الفحص تُعزز هيمنة هذا القطاع.

من المتوقع أن ينمو قطاع أمراض القلب بأسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بتزايد انتشار أمراض القلب والأوعية الدموية، واعتماد أنظمة تخطيط صدى القلب والتصوير بالرنين المغناطيسي القلبي المتقدمة، وتوسيع برامج الفحص الوقائي للقلب. كما أن دمج أدوات التفسير القائمة على الذكاء الاصطناعي لإجراء تقييمات قلبية أسرع وأكثر دقة يُسرّع الطلب على هذا المجال التطبيقي.

- حسب قابلية النقل

بناءً على سهولة الحمل، يُقسّم سوق معدات التشخيص والفحص العالمي إلى أنظمة تصوير بالأشعة السينية ثابتة وأنظمة تصوير بالأشعة السينية محمولة. وقد استحوذت الأنظمة الثابتة على الحصة السوقية الأكبر في عام 2024، بفضل استخدامها الواسع في المستشفيات ومراكز التشخيص لتلبية احتياجات التصوير عالية الحجم، وجودة الصور الفائقة، وقدرتها على التعامل مع الإجراءات التشخيصية المعقدة. وتُفضّل هذه الأنظمة بشكل خاص في مرافق الرعاية الصحية المتخصصة حيث تُعد البنية التحتية المتطورة للتصوير ضرورية.

من المتوقع أن يشهد قطاع أنظمة التصوير بالأشعة السينية المحمولة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على التشخيص في نقطة الرعاية، وخدمات الرعاية الصحية المنزلية، والتصوير السريع في حالات الطوارئ والرعاية الصحية الريفية. ويُعزز تطوير أنظمة محمولة خفيفة الوزن تعمل بالبطاريات ولاسلكية إمكانية الوصول إليها وكفاءة التشغيل، لا سيما في المناطق محدودة الموارد.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق معدات التشخيص والاختبار العالمي إلى مستشفيات ومراكز تشخيص ومراكز أبحاث. وقد هيمن قطاع المستشفيات على السوق في عام ٢٠٢٤، بفضل قدراتها الشاملة في مجال التصوير، وسرعة استجابتها للمرضى، وإمكانية الوصول إلى معدات تشخيصية متعددة الوسائط. كما تستفيد المستشفيات من التكامل مع السجلات الصحية الإلكترونية (EHRs) والخبرة التخصصية الداخلية، مما يُمكّن من التشخيص والعلاج بشكل أسرع.

من المتوقع أن ينمو قطاع مراكز التشخيص بأسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدعومًا بالتوجه نحو الرعاية الصحية اللامركزية، والطلب المتزايد على خدمات التصوير بأسعار معقولة وفي متناول الجميع، وتنامي الشراكات بين سلاسل التشخيص ومقدمي التكنولوجيا. وتستفيد هذه المراكز بشكل متزايد من مشاركة الصور السحابية والتصوير الإشعاعي عن بُعد لتوسيع نطاق خدماتها وتحسين أوقات إنجازها.

تحليل إقليمي لسوق معدات التشخيص والاختبار

- سيطرت أمريكا الشمالية على سوق معدات التشخيص والاختبار بأكبر حصة إيرادات بلغت 37.6٪ في عام 2024، بدعم من البنية التحتية الراسخة للرعاية الصحية، والتبني العالي للتقنيات الطبية المتقدمة، والحضور القوي للشركات المصنعة الرائدة.

- يعطي مقدمو الرعاية الصحية الأولوية لمعدات التشخيص لتعزيز دقة التشخيص، وتمكين الكشف المبكر عن الأمراض، وتحسين نتائج المرضى، وخاصة في المناطق ذات معدل انتشار مرتفع للأمراض المزمنة

- يتم دعم النمو من خلال التقدم في تكنولوجيا التصوير، بما في ذلك تكامل الذكاء الاصطناعي والأنظمة عالية الدقة، إلى جانب زيادة التبني في كل من قطاعات المستشفيات والمرضى الخارجيين

نظرة عامة على سوق معدات التشخيص والاختبار في الولايات المتحدة

استحوذ سوق معدات التشخيص والاختبار في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 78.8% في عام 2024 في أمريكا الشمالية، مدفوعًا بالطلب القوي من مراكز التصوير والوعي المتزايد بفوائد التشخيص المبكر والرعاية الصحية الوقائية. كما أن التوجه نحو الابتكارات التكنولوجية وتزايد اللوائح التي تُعزز معايير التصوير الأكثر أمانًا وكفاءةً يُعززان توسع السوق. ويُعزز تزايد استخدام مقدمي الرعاية الصحية لأنظمة التشخيص المتقدمة مبيعات مراكز التشخيص، مما يُنشئ منظومة منتجات متنوعة.

نظرة عامة على سوق معدات التشخيص والاختبار في أوروبا

من المتوقع أن يشهد سوق معدات التشخيص والاختبار في أوروبا نموًا ملحوظًا، مدعومًا بتركيز اللوائح التنظيمية على جودة الرعاية الصحية وسلامة المرضى. يسعى مقدمو الرعاية الصحية إلى الحصول على معدات تُحسّن دقة التصوير مع توفير حلول فعّالة من حيث التكلفة. ويتجلى هذا النمو بشكل واضح في التركيبات الجديدة والتحديثات، حيث تشهد دول مثل ألمانيا وفرنسا إقبالًا كبيرًا نظرًا لتزايد المخاوف الصحية والبنية التحتية الطبية المتطورة.

نظرة عامة على سوق معدات التشخيص والاختبار في المملكة المتحدة

من المتوقع أن يشهد سوق معدات التشخيص والفحص في المملكة المتحدة نموًا ملحوظًا، مدفوعًا بالطلب على تحسين قدرات التشخيص وكفاءته في المناطق الحضرية والريفية. ويشجع الاهتمام المتزايد بوسائل التصوير المتقدمة والوعي المتزايد بفوائد الفحص الوقائي على تبنيها. كما تؤثر لوائح الرعاية الصحية المتطورة على خيارات مقدمي الخدمات، حيث توازن بين التطورات التكنولوجية والامتثال.

نظرة عامة على سوق معدات التشخيص والاختبار في ألمانيا

من المتوقع أن تشهد ألمانيا نموًا ملحوظًا في معدات التشخيص والاختبار، بفضل قطاع تصنيع الرعاية الصحية المتطور فيها وتركيزها الكبير على دقة وكفاءة التشخيص. يُفضل مقدمو الرعاية الصحية الألمان الأنظمة المتقدمة تكنولوجيًا التي تُحسّن جودة الصور وتُسهم في تحسين استخدام الموارد. ويدعم دمج هذه الأنظمة في المرافق الصحية المتميزة وخيارات التشخيص نموًا مستدامًا في السوق.

نظرة عامة على سوق معدات التشخيص والاختبار في منطقة آسيا والمحيط الهادئ

من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع معدل نمو، مدفوعًا بتوسع إنتاج الرعاية الصحية وارتفاع الدخل المتاح في دول مثل الصين والهند واليابان. ويعزز الوعي المتزايد بالكشف المبكر وإدارة الأمراض والطب التجميلي الطلب. كما تشجع المبادرات الحكومية التي تعزز كفاءة الرعاية الصحية وسلامة المرضى على استخدام معدات التشخيص المتقدمة.

نظرة عامة على سوق معدات التشخيص والاختبار في اليابان

من المتوقع أن يشهد سوق معدات التشخيص والاختبار في اليابان أسرع معدل نمو، بفضل تفضيل الموردين القوي للأنظمة عالية الجودة والمتطورة تقنيًا، والتي تعزز راحة التشخيص ودقته. كما أن وجود كبرى شركات تصنيع معدات الرعاية الصحية ودمجها في المرافق السريرية يُسرّع من انتشار السوق. كما يُسهم الاهتمام المتزايد بالحلول المُخصصة في هذا النمو.

نظرة عامة على سوق معدات التشخيص والاختبار في الصين

تستحوذ الصين على الحصة الأكبر من سوق معدات التشخيص والاختبار في منطقة آسيا والمحيط الهادئ، مدفوعةً بالتوسع الحضري السريع، وتزايد فرص الحصول على الرعاية الصحية، والطلب المتزايد على حلول التصوير والاختبار. ويدعم نمو الطبقة المتوسطة في البلاد، والتركيز على الرعاية الصحية الذكية، اعتماد الأنظمة المتقدمة. كما تعزز قدرات التصنيع المحلية القوية والأسعار التنافسية إمكانية الوصول إلى السوق.

حصة سوق معدات التشخيص والاختبار

وتقود صناعة معدات التشخيص والاختبار في المقام الأول شركات راسخة، بما في ذلك:

- جنرال إلكتريك (الولايات المتحدة)

- شركة هيتاشي المحدودة (اليابان)

- شركة هولوجيك (الولايات المتحدة)

- كونينكليكي فيليبس إن في (هولندا)

- شركة سامسونج ميديسون المحدودة (كوريا الجنوبية)

- شركة شيمادزو (اليابان)

- شركة كانون للأنظمة الطبية (اليابان)

- إيساوتي سبا (إيطاليا)

- مسببات الحساسية (الولايات المتحدة)

- كيورا للرعاية الصحية (الهند)

- شركة نيوسوفت (الصين)

- شركة أميكو المساهمة العامة (روسيا)

- شركة شنغهاي ليانيينغ للتكنولوجيا الطبية المحدودة (الصين)

- شركة فوجي فيلم (اليابان)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

ما هي التطورات الأخيرة في سوق معدات التشخيص والاختبار العالمية؟

- في أبريل 2025، أطلقت بوش مجموعة جديدة من معدات الاختبار الكهربائية المصممة خصيصًا للكهربائيين والفنيين المحترفين. تتضمن المجموعة خمس أدوات متينة: جهاز اختبار جهد بدون تلامس، وجهاز اختبار جهد، ومقياس متعدد رقمي، ومقياس مشبك، ومقياس شوكة. صُممت هذه الأجهزة للبيئات الصعبة مثل مواقع البناء، وتتميز بغلاف مطاطي مقاوم للصدمات، وتصنيفات حماية من IP54 إلى IP67، ومصادر طاقة مزدوجة. ميزات سهولة الاستخدام المُحسّنة، مثل الشاشات المقلوبة، والمشابك المغناطيسية، والمصابيح اليدوية المدمجة، تجعلها مثالية للتشخيص الدقيق والفعال. يعزز هذا الإطلاق التزام بوش بتقديم حلول شاملة وعالية الأداء لتجارة الكهرباء.

- في مارس 2025، طرحت شركة Keysight Technologies جهازي راسم ذبذبات متقدمين لأخذ العينات - جهاز DCA-M أحادي القناة الضوئية وجهاز DCA-M ثنائي القناة الضوئية - مصممين خصيصًا لاختبار أجهزة الإرسال والاستقبال الضوئية بقدرة 1.6 تسلا. يوفر هذان الجهازان تحليلًا دقيقًا وعالي السرعة للإشارات مع استعادة مدمجة للساعة تصل إلى 120 جيجا بايت، مما يدعم المتطلبات الصارمة لمراكز البيانات من الجيل التالي وأنظمة الاتصالات المدعومة بالذكاء الاصطناعي. بفضل حساسية القياس الضوئي الاستثنائية، وانخفاض معدل التذبذب، ونطاق التردد الواسع، يُمكّنان المهندسين من التحقق من أداء أجهزة الإرسال والاستقبال في ظل ظروف صعبة، مع تبسيط الاختبارات الآلية لإنتاج قابل للتطوير.

- في مارس 2024، أطلقت شركة روش للتشخيصات منصات تفاعل البوليميراز المتسلسل (PCR) جديدة وعالية الإنتاجية تهدف إلى تسريع فحص الأمراض المزمنة والعوامل المُعدية. تُعد هذه الأنظمة المتطورة جزءًا من منظومة روش الأوسع لتفاعل البوليميراز المتسلسل، والتي تشمل حلولًا مثل أنظمة كوباس® 6800/8800. صُممت هذه المنصات للاختبارات الجزيئية المركزية والآلية، وتوفر كفاءة ومرونة مُحسّنة وإمكانية وصول تشخيصية مُحسّنة. بفضل ميزات مثل تقنية توليد الإشارات المُنشَّطة بالحرارة (TAGS) ودعم الاختبارات المتعددة، تُساعد ابتكارات روش المختبرات على تقديم نتائج أسرع وأكثر دقة مع تحسين الموارد وخفض التكاليف التشغيلية.

- في فبراير 2024، طرحت شركة Keysight Technologies منصة اختبار الاتصال اللاسلكي E7515W UXM، وهي حل متطور مصمم لاختبار تقنية Wi-Fi 7 بما يتوافق مع أحدث معايير IEEE 802.11be. صُممت هذه المنصة بناءً على بنية UXM 5G المُثبتة، وتُتيح اختبار إشارات التردد اللاسلكي والإنتاجية لكل من أجهزة العميل ونقاط الوصول، مع دعم ميزات مثل تقنية MIMO 4x4 وعرض نطاق ترددي 320 ميجاهرتز. تُبسط المنصة إعدادات الاختبار المعقدة من خلال المزامنة الآلية، وإمكانية التكرار المُحسّنة، والتحليل العميق على مستوى PHY/MAC، مما يُساعد مُصنعي الأجهزة على تسريع التطوير وضمان الأداء في الظروف الواقعية.

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.