Global Epigenetic Reader Protein Inhibitor Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

936.00 Billion

USD

3,971.27 Billion

2025

2033

USD

936.00 Billion

USD

3,971.27 Billion

2025

2033

| 2026 –2033 | |

| USD 936.00 Billion | |

| USD 3,971.27 Billion | |

| % | |

|

Global Epigenetic Reader Protein Inhibitor Market Segmentation, 약 유형 (BET Bromodomain Inhibitors, PHD Finger Inhibitors, Chromodomain Inhibitors, PWWP Domain Inhibitors 및 기타), 표시 (Hematological Malignancies, Solid Tumors, Autoimmune Disorders, Inflammatory Diseases 및 기타), 치료 유형 (Monotherapy, 치료 요법, 기타) 및 기타 (주사 및 기타).

Epigenetic 독자 단백질 억제물시장 크기

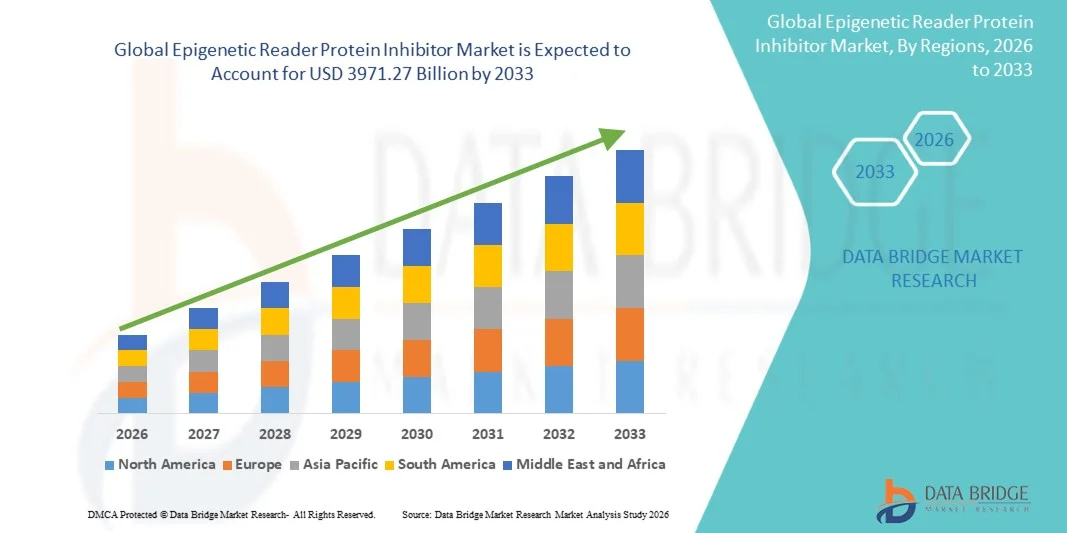

- 세계적인 epigenetic 독자 단백질 억제물 시장 크기는에 평가되었습니다2025년 USD 936.00 억견적 요청3971.27억 2033년, 에 의해19.80%의 CAGR예측 기간

- 시장 성장은 대폭적으로 대폭적으로 급증한 약물 발견 플랫폼과 정밀 종양학 전략 내에서 성장하는 채택 및 기술 진도에 의해 연료를 공급하고 임상 시험과 승인 된 치료 설정에서 epigenetic 독자 단백질 억제제의 활용을 증가시키고

- 또한, mechanistically 혁신적인, chromatin-targeted 및 transcriptionally 선택적인 종양학 및 immunology 처리 해결책에 대한 상승 수요는 선택의 현대 표적으로 한 epigenetic 치료로 epigenetic 독자 단백질 억제제를 설치하고 있습니다. 이 융합 요인은 기업의 성장을 크게 밀어주는 epigenetic 독자 단백질 억제제 해결책의 uptake를 가속하고 있습니다

Epigenetic 독자 단백질 억제물시장 분석

- Epigenetic 독자 단백질 억제물, chromatin 독자 도메인 상호 작용의 표적된 붕괴를 제안하는 것은 선택적으로 불균형 신호에 의해 모는 oncogenic transcriptional 프로그램을 억압하기 위하여 변화된 histone 잔류물과 가진 현대 종양학 그리고 immunology 약 발달의 점점 중요한 성분이고 그들의 강화한 transcriptional 선택성, 전통적인 세포 독성 화학 요법에서 기계적 차별화, 그리고 면역 요법 및 치료 표적 치료 요법을 가진 이음새가 없는 통합

- 전진적인 독자 단백질 억제제를 위한 에스컬레이션 수요는 주로 온화하고 처리 저항의 중요한 운전사로 염색체 통제 dysation의 증가된 승인에 의해 aberrant epigenetic 독자 단백질 활동에 의해 모는 고형외과 단단한 종양의 광대한 prevalence에 의해 연료를 공급되고, 선택적으로 질병 약리학적인 transcriptional 프로그램을 억압하는 정밀도 epigenomics 전략을 위한 상승 환경

- 북아메리카는 2025년에 39%의 가장 큰 수익 점유율을 가진 epigenetic 독자 단백질 억제물 시장을 지배했습니다, epigenome-targeted 치료, 높은 연구 및 개발 투자의 초기 임상 채택에 의해 특색지어, 및 미국과 더불어 중요한 약제와 생명 공학 회사의 강한 존재, 특히 간질적인 독자 단백질 억제제 임상 시험 활동에 있는 실질적인 성장을 경험하고, hematological malignancy 및 단단한 종양 조합 식이요법에서 특히, 약제와 화학 물질 대사에 둘 다에서 혁신에 의해 모이는, 그리고 다음을 금합니다.

- Asia-Pacific은 암 발생률을 증가시키고 종양 약물 개발 및 epigenomics 연구 인프라의 상승 투자로 인해 예측 기간 동안 전형적으로 독자 단백질 억제제 시장에서 가장 빠르게 성장하는 지역이 될 것으로 예상됩니다.

- 구두 세그먼트는 pelabresib와 INCB057643를 포함하여 주요한 임상 단계 BET bromodomain 억제물 후보자의 전성적인 정립에 의해 모는 2025년에 64.7%의 가장 큰 시장 수익 몫을, 구두 작은 분자 정제 가능하게 하는 구두 작은 분자 정제를 포함하여 만성 투약 일정과 호환이 되는 편리한 outpatient 행정을 포함하여 실행했습니다

보고서 범위 및Epigenetic 독자 단백질 억제물 시장 세그먼트

| 관련 기사 | Epigenetic 독자 단백질 억제물 열쇠시장 통찰력 |

| Segments 적용 |

|

| 국가 덮음 | 북아메리카

·

아시아 태평양

중동 및 아프리카

대한민국

|

| 핵심 시장 선수 |

|

| 시장 기회 |

|

| Value 추가 데이터 Infosets | 시장 가치, 성장률, 세그먼트, 지리적 범위 및 주요 플레이어와 같은 시장 시나리오에 대한 통찰력 외에도 데이터 브리지 시장 연구에 의해 큐레이터 시장 보고서는 심층적 인 전문가 분석, 환자 분석, 파이프라인 분석, 가격 분석 및 규제 프레임 워크를 포함합니다. |

Epigenetic Reader Protein Inhibitor 시장 동향

"Next-Generation Reader Domain Inhibitor Design 및 Biomarker-Driven 환자 Stratification을 통한 치료 선택성 향상·

- 세계적인 epigenetic 독자 단백질 억제제 시장에 있는 뜻깊고 가속 추세는 epigenomic biomarker 근거한 환자 stratification 전략을 가진 차세대 독자 도메인 억제제 디자인 플랫폼의 깊은 통합입니다. chromatin 화학 및 동반자 진단의이 융합은 크게 epigenetic 독자 단백질 억제제 치료의 치료 선택성 및 임상 효능을 강화하는 것입니다

- 예를 들어, Constellation Pharmaceuticals는 myelofibrosis 및 hematological malignancies의 BRD4 의존적 인 종양성 프로그램을 선택적으로 억제하도록 설계된 차세대 BET bromodomain 억제제 인 pelabresib (CPI-0610)의 개발을 적극적으로 추구했습니다. 마찬가지로 Incyte Corporation은 INCB057643 BET bromodomain 억제제 후보를 전진했습니다. Ruxolitinib를 통합하여 myeloproliferative neoplasm 환자 인구의 구상 구상 구상 구상 구상 구상 구상 구상 구상 구상 구상 구상 구상 구상 구상 구상 구상 구상 구상 구상 구상 구상 구상 구상 구상 구상 구상 달성

- BET 의존성 평가 프로그램에 근거한 환자 사전 선택과 같은 기능을 가능하게 하는 표피 생식기 식별 및 크롬 접근성 프로파일링 기술에 있는 진보는, 환자 인구의 더 정확한 ID를 BET bromodomain 억제물 치료에 반응할 가능성이 가능하게 합니다. 예를 들어, ChIP-seq 및 ATAC-seq 기반 크롬 프로파일링 분석실험은 BET 억제제 처리에서 가장 높은 수준의 BRD4 occupancy를 가진 환자를 식별하는 임상 시험 디자인으로 통합됩니다. 또한, 조직 바이오 psies 또는 액체 생분해 플랫폼의 동반자 진단 분석실험의 발달은 일상적인 임상 연습에 있는 epigenetic 독자 단백질 억제물 환자 선택을 인도하기 위하여 새로운 기회를 창조합니다

- 면역성 검사점 억제제 조합을 가진 epigenetic 독자 단백질 억제제의 이음새가 없는 통합은, 표적으로 한 kinase 억제물 의정서를, 및 표준 of 배려 chemotherapy 플랫폼은 다수 hematological malignancy 및 단단한 종양 표시를 통하여 더 넓은 임상 채택을 촉진합니다. 심리적으로 설계 된 조합 전략을 통해, 종양학은 BET bromodomain 억제제가 PD-1/PD-L1 검문소 차단제에 의해 제공된 면역 활성화와 함께 면역 활성화에 의해 유도 된 transcriptional 재생 및 MYC 억제를 활용할 수 있습니다.

- 이 유행은 더 mechanistically 정확하고, biomarker 가이드하고, 결합 최적화된 epigenetic 독자 단백질 억제물 치료는 epigenome 표적 암 처리를 위한 근본적으로 reshaping 종양 전문적 기대입니다. Zenith Epigenetics와 같은 회사는 차세대 BET bromodomain 억제제 후보를 개발하여 향상된 선택성 프로파일 및 고급 혈장 악성 및 고체 종양 표시에 대한 내구성을 개선합니다.

- Biomarker-driven 환자 선택과 조합 면역 요법 플랫폼과의 원활한 통합을 제공하는 epigenetic 독자 단백질 억제제의 수요는 학문과 상업적인 종양학 분야 둘 다에서 급속하게 성장하고 있습니다, 약제 개발자가 점점 mechanistic 정밀도 및 포괄적인 transcriptional anti-tumor 활동의 앞에,

Epigenetic 독자 단백질 억제물 시장 역학

관련 기사

"암 및 Autoimmune 질병의 증가 및 정밀 Epigenomics Adoption을 상승 할 필요가있다"

- 갑상선 분석기 단백질 활동에 의해 구동되는 hematological malignancies, 단단한 종양 및 autoimmune 무질서의 증가 세계적인 짐, 그리고 epigenome targeted 정밀도 약 전략의 accelerating 채택은, epigenetic 독자 단백질 억제자를 위한 높게 한 수요를 위한 뜻깊은 운전사입니다

- 예를 들어, 4 월 2025에서 Constellation Pharmaceuticals는 myelofibrosis 환자의 ruxolitinib와 함께 pelabresib에 대한 긍정적 인 단계 3 임상 시험 결과를 발표했습니다. Spleen 볼륨 감소 및 symptom 점수 결과는 ruxolitinib monotherapy와 비교했습니다. 주요 회사에 의한 이러한 전략은 예측 기간의 epigenetic 독자 단백질 억제제 산업 성장을 구동 할 것으로 예상됩니다.

- 이 웹 사이트는 애플 리케이션에 전념. 우리는 정품 앱과 게임을 제공 할 목적으로이 사이트를 만들었습니다. 4AppsApk 최고의 안드로이드 애플 리케이션을위한 무료 APK 파일 다운로드 서비스, 계략.

- 또한, JAK 억제제, BCL-2 억제제 및 면역 검수원 억제제와 함께 BET bromodomain 억제제와 함께 BET bromodomain 억제제, 그리고 면역 검수원 억제제 및 종양 immunosuppressive microenvironments를 재생하는 새로운 epigenome-targeting 전략을 포함하는 조합 epigenetic 치료 요법의 성장한 배치는 차세대 심리학 및 단단한 종양 처리 의정서의 완전한 성분을 만듭니다

- BCL-2 oncogenic transcriptionally addicted hematological malignancies에 있는 epigenetic 독자 단백질 억제물의 임상 실용성, 선택적으로 BRD4-dependent MYC 및 BCL-2 oncogenic transcriptional 프로그램을 억압하는 그들의 능력 및 항원 발표 및 interferon 응답 통로의 epigenetic derepression를 통해 면역 체크 포인트 차단을 동기화하는 그들의 잠재력은 학문적인 의학 센터 및 상업적인 oncology 조정에 있는 그들의 채택을 추진하는 중요한 요인입니다. 정밀 epigenomics를 향한 추세와 크롬 접근 가능성의 증가 가용성과 그의tone 수정 진단 도구는 시장 성장에 기여

스트레인트/Challenge

"Dose-Limiting Toxicities 및 높은 임상 개발 복잡성에 대한 우려·

- BET bromodomain 억제제 임상 발달과 관련된 혈청 크레아틴과 지질 수준에 있는 복용량 제한 thrombocytopenia, 위장 독성 및 뒤집을 수 있는 고각의 주위에, 뿐 아니라 분자 이질성 환자 인구에 있는 튼튼한 단일 시약 반대로 종양 효능을 해독하는 도전, 더 넓은 시장 침투에 뜻깊은 도전

- 예를 들어, JQ1-derived 후보를 포함한 초기 세대 BET bromodomain 억제제 임상 프로그램은 정상적인 hematopoiesis의 on-target 억제에 의해 구동되는 상당한 용량 제한 독성 문제를 경험하고 임상 개발 지연을 선도하고 광범위한 복용량 최적화 및 스케줄링 수정 작업을 필요로하는 광범위한 조합 요법 전략을 식별

- 차세대 BRD4-selective 억제제 디자인, BET 억제제와 BCL-2 또는 JAK 억제제 사이의 기계적 구제와 BCL-2 또는 JAK 억제제 사이의 기계적 구제를 레버리지는 이러한 임상 개발 및 관용적 인 도전을 해결하는 것이 중요합니다, 더 엄격한 생물 마커 enriched 환자 stratification은 임상 신뢰를 구축하기 위해 중요합니다.

- Constellation Pharmaceuticals 및 Incyte Corporation과 같은 회사는 고급 바이오 마커 가이드 임상 개발 전략을 강조하고 R & D 프로그램에서 차세대 BET 억제제 선택성 프로파일을 개선하여 정확한 환자 인구의 개념의 향상된 신뢰성과 증거를 입증합니다. 또한, chromatin profiling 동반자 진단 공동 개발 및 복잡한 epigenomic biomarker endpoint 유효성 검사를 포함하여 epigenetic 독자 억제제 임상 발달과 관련된 중요한 비용 및 타임 라인 필요조건은, 한정된 자본 자원을 가진 작은 생물공학 회사를 위한 발달에 장벽일 수 있습니다. 이 웹 사이트는 귀하가 웹 사이트를 탐색하는 동안 귀하의 경험을 향상시키기 위해 쿠키를 사용합니다. 이 쿠키들 중에서 필요에 따라 분류 된 쿠키는 웹 사이트의 기본적인 기능을 수행하는 데 필수적이므로 브라우저에 저장됩니다. 또한이 웹 사이트의 사용 방식을 분석하고 이해하는 데 도움이되는 제 3 자 쿠키를 사용합니다. 이 쿠키는 귀하의 동의하에 만 브라우저에 저장됩니다. 이러한 쿠키 중 일부를 선택 해제하면 검색 환경에 영향을 미칠 수 있습니다.

- 임상 개발 전략과 차세대 독자 도메인 억제제 디자인은 점차적으로 성숙하고, epigenetic 독자 단백질 억제제 프로그램의 인식할 수 있는 위험 및 발달 복잡성은 아직도 더 넓은 투자 및 상업적인 투입을 방해할 수 있습니다, 특히 프로그램 de-risk에 즉시 규칙 승인 촉매를 볼 수 없는 사람들을 위해

- 향상된 선택성 엔지니어링, 최적화된 조합 임상 개발 전략을 통해 이러한 과제를 극복하고, 더 효율적인 바이오마커 구동 에피젠틱 리더 단백질 억제제 임상 프레임 워크의 개발은 지속적인 시장 성장에 중요한 것입니다.

Epigenetic 독자 단백질 억제물 시장 범위

시장은 약 유형, 표시, 치료 유형, 관리의 노선 및 최종 사용자의 기초에 구분됩니다.

• 약 유형에 의하여

약 유형의 기초에, epigenetic 독자 단백질 억제물 시장은 BET bromodomain 억제물, PHD 손가락 억제물, chromodomain 억제물, PWWP 도메인 억제물 및 다른 사람으로 구분됩니다. BET bromodomain 억제제 세그먼트는 2025 년에 43.2%의 가장 큰 시장 수익 공유를 지배하고, 어떤 epigenetic 독자 단백질 억제제 종류 및 잘 풀린 BRD2/BRD3/BRD4 transcriptional co-activator 의존성 및 단단한 종양 표시의 전진한 임상 발달 궤도 기록에 의해 모였습니다. 제약 개발자는 MYC oncogene transcriptional 억제에 대한 강력한 기계적 합리적 인, 그리고 NMC, AML, myelofibrosis 및 트리플 네거티브 모유 암 preclinical 및 초기 임상 설정에서 광대 한 preclinical 및 임상 pharmacology 데이터베이스에 대한 BET bromodomain 억제 플랫폼에 의존합니다. 시장은 또한 BET bromodomain 억제제 후보자에 대한 지속적인 수요를 볼 수 있습니다. 잘 충전 구조 행동 관계, 여러 종양학 및 염증 표시에 걸쳐 넓은 치료 응용 프로그램, 그리고 글로벌 최고의 학술 암 센터에 임상 개발 인프라를 설립. 차세대 BRD4-selective BET 억제제 설계에 대한 투자를 증가시키는 향상된 유력성 프로파일과 향상된 유력성은 이 전진적 리더 억제제 클래스의 지배적 인 임상 개발 위치를 강화하고 있습니다. 임상 시험의 상승 수는 표준 의료 종양 대리인과 조화하여 BET 억제물을 증발하는 것은 이 세그먼트를 위한 강한 수요를 더 지원하는 것입니다.

PWWP 도메인 억제제 세그먼트는 2026년부터 2033년까지 23.6%의 가장 빠른 성장률을 목격하는 것으로 예상되며, PWWP 리더 도메인 생물학에 대한 관심을 증가시켜 혈액암과 NSD methyltransferase 의존성 암에 있는 소설 epigenetic vulnerability로 새로운 임상 검증 및 PWWP 도메인 금지의 신흥 임상 검증은 oncogenic NSD1/NSD2 histone transfermethyltransferase-dependent Cancers 및 H36-subscription. PWWP 도메인 억제제는 기계적으로 명백한 epigenetic 독자 단백질 표적 전략을 잘 수립한 BET bromodomain 억제제 종류에, 그들의 정밀도 epigenomics 종양학 포트폴리오를 확장하는 것을 찾는 약제 개발자를 위한 매력적인 파이프라인 다변화 기회를 제공하. NSD2-translocated 다수 myeloma 및 NSD1-amplified 단단한 종양 모형에 있는 PWWP 도메인 억제물의 유력한 반대로 종양 활동을 해독하는 Preclinical 증거의 성장체는 PWWP 도메인 억제물 발견 및 이른 임상 발달에 있는 급속한 확장 약제 개발자 관심사를 몰고 있습니다. NCI SBIR/STTR 프로그램 및 epigenomics-focused 생물 공학 회사에 있는 개인적인 벤처 자본 투자를 포함하여 대중적인 연구 근원 둘 다에서 모금은 PWWP 도메인 억제물 후보 발견 및 IND-enabling 발달을 가속하고 있습니다. 규정식 인센티브는 드물게 혈액순환을 위한 획기적인 치료 설계 및 나판 약물 상태를 포함하여 PWWP 도메인 억제제 임상 개발 타임라인을 지원합니다.

• 표시에 의하여

표시의 기초에, epigenetic 독자 단백질 억제물 시장은 hematological malignancies, 단단한 종양, autoimmune 무질서, 염증성 질병 및 다른 사람으로 구분됩니다. BET bromodomain 및 다른 chromatin 독자 단백질 의존성의 높은 prevalence에 의해 구동되는 2025 년에 41.8%의 가장 큰 시장 수익 점유율을 열었다. AML, myelofibrosis, 여러 myeloma, diffuse 큰 B 세포 림프종 및 NMC 환자 인구, 그리고 transcriptionally addicted hematological 암에 있는 epigenetic 독자 단백질 억제제 치료를 위한 강한 기계적 합리적. BET의 넓은 임상 적용성 및 여러 대마법적 인 악성 종양을 통해 다른 간질 독자 단백질 억제제의 다른 임상 응용성, MYC 및 BCL-2 비문학적인 공동 억제를 레버링하는 epigenetic 조합 치료 전략에 대한 생물학적 합리적 합리적 합리적 결합과 결합 된, 임상 개발을위한 큰 주소 가능한 간질 환자 인구와 강한 상업적 합리적. AML과 myelofibrosis를 포함하여 혈액학적인 악성행위의 세계적인 유래물은, 실패한 환자 인구에 있는 뜻깊은 unmet 임상 필요와 결합해 또는 현재 표준 치료 치료 치료를 위해 불가피하다, hematological malignancy 표시 공간에 있는 epigenetic 독자 단백질 억제물 개발을 위한 지속적인 수요를 강화하고 있습니다. 암 센터 및 협력 종양학 그룹을 선도하는 임상 시험 인프라를 확장하는 것은 심리적 인 악성 종양 전략에 전념하는 더 강력한 세그먼트 임상 개발 활동을 지원하는 것입니다.

BET bromodomain 억제제 치료에 대한 BET bromodomain 억제제와 BET bromodomain 억제제 치료에 대한 BET bromodomain 억제제와 BET bromodomain 항염증제의 주요 역할에 의해 구동 2026에서 2033의 가장 빠른 CAGR을 목격 할 것으로 예상된다. , 그리고 BET bromodomain 억제제 치료에 대 한 BET bromodomain 억제제와 Trueus 항염증제와 류 질병을 포함 하 여 면역 체계, 그리고 BET bromodomain 억제제 치료에 대 한 compelling 임상 합리. 현재 승인된 생물 논리 치료에 반응하지 않는 퇴행성 질병을 가진 환자 인구에 있는 뜻깊은 unmet 임상 필요와 결합된 autoimmune 무질서의 세계적인 전임은 기계적으로 차별화된 epigenetic 독자 단백질 억제물 처리 선택권을 위한 강한 수요를 창조하고 있습니다. BET bromodomain 억제제의 유력한 항염증제 활성을 지원하는 Preclinical 증거의 성장체는 IL-6, TNF-alpha, IL-17을 포함한 NF-kB 의존성 항염증제의 선택적 억제를 통해 BET bromodomain 억제제의 항염증제 활성을 지원하며, IL-17은 면역 장애 집중 BET 억제제 개발 프로그램에 대한 임상 관심을 빠르게 확장하고 있습니다. 전략적 산업계 파트너십 및 증가 NIH 및 제약 회사 R & D 투자 Autoimmune 질병의 전진 메커니즘은 autoimmune 표시에 대한 전진적 리더 단백질 억제 프로그램의 임상 발전을 가속화합니다.

• 처리 유형에 의하여

처리 유형의 기초에, epigenetic 독자 단백질 억제물 시장은 monotherapy, 조합 치료 및 다른 사람으로 구분됩니다. JAK 억제제, BCL-2 억제제, 면역 검수 억제제 및 mechanistically 보완적인 transcriptional reprogramming 및 세포 독성 메커니즘을 통해 JAK 억제제, BCL-2 억제제, 면역 검수 억제제 및 표준 치료 chemotherapy 대리인을 결합하여 가장 큰 시장 수익 점유율을 차지하는 조합 치료 세그먼트. BET bromodomain 억제제 조합을 위한 BET bromodomain 억제제 조합을 위한 compelling 생물학 합리화 및 단단한 종양 oncology 둘 다에 있는 지배적인 처리 paradigm로 결합된 조합 치료의 잘 고정된 역할은 MYC와 BCL-2 co-suppression를 결합하여 항균 저항 기계장치 및 전위 면역 검수소 억제 활동을 극복하기 위하여, 결합 요법 요법 요법의 지배적인 시장 위치를 강화하고 있습니다. 단계 1b/2와 단계 2/3의 조합 임상 시험은 AML에 있는 myfibrosis와 azacitidine에 있는 ruxolitinib와 azacitelofibrosis 그리고 azacitidine와 함께 BET 억제물을 더 강한 조합 치료 세그먼트 성장을 지원하. BET 억제제 조합 전략의 발달을 가속하는 hematological malignancies에 있는 표적 치료 저항의 1 차적인 운전사로 경작하는 임상 승인은 aberrant chromatin 국가 및 회복 처리 감도를 정상화하기 위하여 디자인된 BET 억제물 조합 전략의 발달을 가속합니다.

단일 요법 세그먼트는 2026에서 2033 %의 가장 빠른 CAGR를 목격 할 것으로 예상되며, 차세대 높은 선택적 BRD4 억제제 및 PWWP / 크롬도메인 억제제에 대한 관심 증가로 단일 시약 항 종양 활성 프로파일 및 관용 특성을 사용하여 분자의 환자 인구에 대한 임상적으로 의미있는 모노 요법 응답을 가능하게합니다. pharmacokinetic 단면도를 개량하고 질병을 위한 강화된 선택성을 통합하는 차세대 epigenetic 독자 억제물 디자인에 있는 투자를 증가하는 것은 신생아 단백질 억제물 후보자의 monotherapy 반대로 종양 활동 잠재력을 강화하고 있습니다. NMC 항구 BRD4-NUT fusion oncoproteins, NSD2-translocated 다수 myeloma 및 다른 biomarker 정의된 hematological malignancies와 같은 희귀한 전형적으로 몬 malignancies에 있는 강한 임상 unmet 필요는, 획기적인 치료와 orphan 약 지적을 포함하여 규제 인센티브와 결합된 높은 epigenetic 독자 단백질 의존성을 가진, 가속된 monotherapy 임상 발달 pathways를 지원하는 것입니다. Biomarker-enriched 환자 인구에 있는 단일 시약 반대로 종양 활동을 가진 높게 유력하고 선택적인 독자 도메인 억제물에 있는 학문과 biotech 투자는 더 모노 요법 세그먼트의 장기 성장 trajectory를 지원하는 더입니다.

• 행정구역

관리의 노선의 기초에, epigenetic 독자 단백질 억제물 시장은 구두로, 정맥, 그리고 다른 사람 세그먼트를 답니다. 구두 세그먼트는 2025년에 64.7%의 가장 큰 시장 수익 몫을 열었습니다, pelabresib와 INCB057643를 포함하여 주요한 임상 단계 BET bromodomain 억제물 후보자의 전성적인 정형화에 의해 몰아지는 구두 작은 분자 정제는 전진적인 독자 단백질 억제제 치료를 위해 요구되는 만성 투약 일정과 호환이 되는 편리한 외래 행정을 가능하게 합니다. 갑상선, venetoclax, 및 hematological malignancy 처리에 있는 ruxolitinib를 포함하여 구두 표적 종양학 치료의 성공에 의해 설치된 강한 상업적인 임신은 epigenetic 독자 단백질 억제제 약 발달 프로그램에 있는 구두 공식적인 전략을 위한 약제 개발자의 전략적인 선호도를 강화했습니다. Oral oncology 치료에 대한 설립 된 환자 선호는 가정 기반 치료를 가능하게하고 병원 기반 주입 방문의 부담을 줄이는 epigenetic 독자 단백질 억제제 세그먼트의 구두 공식화의 지배적인 시장 위치가 더 지원됩니다. 구두 BET 억제물 투약 계획을 가진 임상 경험 성장하는 것은 tolerability 관리를 가진 반대로 종양 효험을 균형을 잡기 위하여 디자인된 간헐적인 투약 전략을 포함하여 일정을 강화하고 구두 epigenetic 독자 단백질 억제물 치료의 임상 feasibility를 강화하고 있습니다.

정맥 세그먼트는 2026년에서 2033년까지 22.1%의 가장 빠른 CAGR를 목격하기 위하여 예상됩니다, 더 높은 첨단 플라스마 약 농도를 달성하기 위하여 디자인된 정맥 epigenetic 독자 단백질 억제제 정립의 발달에 의해 몰아지고 공격적인 hematological malignancies에 있는 더 완전한 표적 점령 단면도 및 집중적인 감응작용 치료를 요구하는 급속하게 진행하는 고체 종양 표시. 나노 입자와 liposomal 캡슐에 넣기를 포함하여 진보된 약 납품 기술을 통합하는 정맥 BET 억제물 및 차세대 크롬도메인 억제물 공식화의 발달은 더 표적으로 한 약 납품을 통해서 종양 조직 약 노출 그리고 감소된 체계적인 독성 단면도를 개량할 수 있습니다. AML 및 적극적인 림프종 치료 의정서에 있는 표준 정맥 화학 요법 유도 요법을 가진 정맥 epigenetic 독자 단백질 억제물 주입을 결합하는 임상 관심사는 정맥 epigenetic 독자 단백질 억제물 단백질 억제물 공식을 위한 새로운 임상 발달 기회를 창조합니다. 정맥 약 납품을 위한 강한 임상 precedent intensive hematological malignancy 감응작용 및 통합 처리 조정은 더 높은 priority hematological 종양학 표시를 위한 정맥 epigenetic 독자 단백질 억제제 정립 전략의 발달을 지원하는 더입니다.

• End-Users에 의해

최종 사용자의 기초에, epigenetic 독자 단백질 억제물 시장은 병원, 특기 진료소, homecare 및 다른 사람으로 구분됩니다. 병원 세그먼트는 병원 기반 종양학 부서의 유전적 인 악성 치료의 전도에 의해 구동되는 2025 년 61.4%의 가장 큰 시장 수익 점유율을 차지하고 전진적 인 독자 단백질 억제제 임상 시험 활동의 농도는 전 세계적으로 포괄적인 암 센터와 국립 암 연구소 지정 종합 암 센터. BET 억제제 치료와 관련된 심리학 및 종양학 부서의 병원 hematology 및 종양학과의 잘 설립 된 인프라는 병원 end-user 세그먼트의 지배적인 시장 위치를 강화하는 것입니다. 포괄적인 암 센터에 있는 혈액학적인 악성 및 단단한 종양 임상 시험 등록의 성장 농도는 epigenetic 독자 단백질 억제물 이용과 임상 발달에 있는 더 지원 병원 세그먼트 지도입니다.

전문 클리닉 세그먼트는 2026에서 2033까지 22.8%의 가장 빠른 CAGR를 목격 할 것으로 예상되며, 전형 간염성 간염 및 종양학 전문 클리닉의 확장 역할에 의해 구동됩니다. 만성 경질성 독자 단백질 억제제 요법과 조합 BET 억제제 요법과 유지 보수 치료를받는 환자를 위한 치료의 1 차적인 사이트. BET bromodomain 억제제 임상 프로그램의 전형적으로 구두 정립 전략에 의해 지원되는 외래 종양학 처리 납품 모형을 향한 성장 추세 및 개량한 구급차 환자 감시 기능은, 특기 진료소 조정을 향한 전형적으로 구두 정립 전략의 전환을 가속하고 있습니다. 병원 기반 종양학과와 비교된 전용 전문의약품 및 종양학 클리닉에 의해 제공되는 더 편리한 맞춤 치료 경험에 대한 환자 선호도는 전문 클리닉 세그먼트 성장을 지원합니다. 민간 종양학 실습 네트워크 및 지역 암 센터 외래 시설의 전문 클리닉 인프라를 전 세계적으로 구두 epigenetic 독자 단백질 억제제 치료 납품에 대한 추가 처리 용량을 창출하고 있습니다.

Epigenetic Reader Protein Inhibitor 시장 지역 분석

- 북아메리카는 2025년에 39%의 가장 큰 수익 점유율을 가진 epigenetic 독자 단백질 억제물 시장을 지배했습니다, hematological malignancies 및 단단한 종양에 있는 aberrant chromatin 독자 단백질 활동을 표적으로 하는 정밀도 epigenomics 치료를 위한 성장 수요에 의해 모는, 뿐 아니라 epigenetic 독자 단백질 억제제 임상 연구 및 약 발견 활동에 있는 증가된 투자

- AML, myelofibrosis, 다수 myeloma 및 류마티스 관절염을 포함하여 다수 고위 종양학 및 autoimmune 질병 표시를 포함하여 다수 고위 종양학 및 autoimmune 질병 표시의 맞은편에 지방에 있는 약제와 생물공학 회사, 및 복합 치료 synergy

- 이 광대한 임상 및 상업적인 채택은 높은 종양학 및 정밀도 약 연구 및 개발 투자, 과학 기술적으로 진보된 임상 시험 및 epigenomics 연구 인프라에 의해 더 지원되고, biomarker 가이드한 정밀도 epigenomics 처리 전략을 위한 증가한 선호도는, 학문과 상업적인 종양학 및 immunology 약 발달 둘 다를 위한 차세대 표적 치료 플랫폼으로 epigenetic 독자 단백질 억제제를 설치하고

미국 Epigenetic 독자 단백질 Inhibitor 시장 통찰력

미국 간접적 리더 단백질 억제제 시장은 북미 내에서 2025에서 가장 큰 수익 점유율을 차지했으며 정밀 epigenomics 약물 개발 생태계의 신속한 확장과 크롬테인 리더 단백질 표적 치료 전략의 성장 임상 투자로 미국 종합 암 센터 및 학술 의료 기관을 이끌었습니다. Oncologists와 임상 연구원들은 유전학의 저항 메커니즘을 극복하기 위해 설계된 epigenetic 독자 단백질 억제제 조합 요법의 개발을 점점 우선화하고 비문적으로 중독 된 고체 종양을 추가합니다. Biomarker-driven oncology 임상 시험 설계에 대한 성장 선호도는 NCI-sponsored 학문 연구 프로그램 및 epigenomics-focused 약 발견에 있는 개인적인 생물 공학 투자, 더 표피적인 독자 단백질 억제물 기업을 추진합니다. 또한, 혁신적인 조합 epigenetic 치료 및 immunotherapy 임상 의정서로 epigenetic 독자 단백질 억제물의 증가 통합은 시장의 확장에 크게 기여하고 있습니다.

유럽 Epigenetic 독자 단백질 Inhibitor 시장 통찰력

유럽 epigenetic 독자 단백질 억제제 시장은 예측 기간 동안 실질적인 CAGR에 확장하기 위해 계획되고, 주로 혁신적인 epigenome-targeted 암 치료 및 유럽 학술 암 센터 및 제약 회사 전역의 크로마틴 리더 단백질 표적 치료에 대한 확장 요구. 유럽 협력 종양 그룹과 EHA-affiliated hematology 연구 consortia에 의해 지원하는 확장 임상 시험 네트워크와 결합된 번역 epigenomics 연구에 있는 성장 투자는, epigenetic 독자 단백질 억제물 개발 프로그램의 임상 발전을 촉진하고 있습니다. 유럽 종양학 및 혈액학 연구원은 또한 기계 혁신과 transcriptional 선택성 이점이 치료 제안에 그려집니다. 이 지역은 BET bromodomain 및 hematological malignancy 및 autoimmune 질병 표시를 통해 신흥 크롬도메인 억제제 후보에 대한 임상 시험 등록에 상당한 성장을 경험하고있다.

미국 Epigenetic Reader Protein Inhibitor 시장 통찰력

U.K. epigenetic 독자 단백질 억제제 시장은 예측 기간 동안 주목할만한 CAGR에서 성장할 것으로 예상되며, 미국 암 연구소 (University of Cancer Research), Wellcome Sanger Institute 및 Cancer Research UK-affiliated Institut를 포함한 정밀 epigenomics 연구 프로그램에 대한 확장 투자에 의해 구동됩니다. 또한, hematological malignancy oncogenesis와 처리 저항의 중요한 운전사로 aberrant BET bromodomain와 chromatin 독자 단백질 활동의 성장 임상 승인은 epigenetic 독자 단백질 억제물 후보자의 임상 조사를 가속하기 위하여 학문적인 종양 연구원 및 상업적인 약제 개발자 둘 다 encouraging 입니다. U.K.의 강력한 번역 epigenomics 연구 인프라, MHRA를 통해 초기 단계 종양 임상 시험을위한 잘 개발 된 규제 프레임 워크와 함께, 시장 성장을 촉진 할 것으로 예상된다.

독일 Epigenetic 독자 단백질 Inhibitor 시장 통찰력

독일 epigenetic 독자 단백질 억제물 시장은 예측 기간 도중 고려할 수 있는 CAGR에 확장할 것으로 예상되고, 혁신적인 종양 약 발달에 있는 투자 증가에 의해 연료를 공급해, epigenomics와 chromatin 생물학 연구에 있는 강한 학문 공업 협력, 그리고 처리 저항하는 hematological 악성행위 및 단단한 종양 표시를 위한 mechanistically 차별화된 epigenome-targeted 암 치료에 있는 성장 수요. 독일의 잘 발달한 약제 제조 및 임상 연구 인프라는 정밀도 약과 분자 종양학 혁신에 그것의 강조와 결합해, epigenetic 독자 단백질 억제물 후보자의 발달 그리고 임상 평가를 승진시킵니다. 면역 검수원 억제제와 표적 kinase 억제제 조합 전략을 가진 epigenetic 독자 단백질 억제제의 통합은 또한 독일 학문 종양학 임상 시험 프로그램에서 점점 전해지고 있습니다.

아시아 태평양 Epigenetic 독자 단백질 Inhibitor 시장 통찰력

Asia-Pacific epigenetic 독자 단백질 억제제 시장은 2026에서 2033의 예측 기간 동안 가장 빠른 CAGR에서 성장하기 위해 고안되었으며, 급속하게 성장하는 심리적 악성 및 고체 종양 발산률, 종양학 및 간질 임상 시험 인프라의 상승 투자, 중국, 일본 및 한국과 같은 국가의 정밀 epigenomics 약물 개발의 기술 발전. 지구는 혁신적인 epigenome-targeted 암 치료에 대한 방향을 성장, 국내 종양학 제약 개발 및 epigenomics 연구 능력을 촉진하는 정부 이니셔티브에 의해 지원, epigenetic 독자 단백질 억제제 연구 및 임상 프로그램의 채택을 주도하고있다. 또한, 아시아 태평양은 종양학 임상 시험 등록을 위한 주요 허브로 출현합니다, 대장균성 분대 및 종양 환자의 접근 가능성 epigenetic 독자 단백질 억제제 임상 학문을 위한 단단한 종양 환자는 지역을 통하여 이 치료를 위한 임상 발달 수용량을 확장합니다.

일본 Epigenetic 독자 단백질 Inhibitor 시장 통찰력

일본 epigenetic 독자 단백질 억제제 시장은 국가의 진보된 종양학 약제 발달 문화, 정밀도 약 및 epigenomics 임상 연구 인프라의 급속한 확장, 및 치료 저항하는 hematological malignancy 및 단단한 종양 표시를 해결하는 혁신적인 암 치료법을 위한 강한 수요의 급속한 확장 때문에 순간을 얻는다. 일본 시장은 치료 혁신과 임상 rigor에 크게 중점을두고 있으며, epigenetic 독자 단백질 억제제 개발 프로그램의 채택은 국내 종양 생물학 생명 공학 및 제약 R & D 기능의 증가 소염에 의해 구동됩니다. HDAC 억제제와 EZH2 억제제를 포함하여 다른 epigenome 표적 접근법을 가진 epigenetic 독자 단백질 억제물의 통합은 일본 epigenetic 조합 치료 임상 시험 활동에 있는 성장을 연료를 공급합니다. 또한, 일본의 노후화 인구가 상승하는 암 불균형은 epigenetic 독자 단백질 억제제 근거한 치료법을 포함하여 혁신적인 hematological malignancy 및 단단한 종양 처리 선택권을 위한 수요를 spur 위하여 확률이 높습니다.

중국 Epigenetic 독자 단백질 Inhibitor 시장 통찰력

중국 epigenetic 독자 단백질 억제제 시장은 2025년에 아시아 태평양에서 가장 큰 시장 수익 점유율을 차지했으며, 이 나라의 급속하게 발전하는 종양학 약제 개발 생태계, 높은 암 및 간질적인 악성 부담 및 정밀 epigenomics 임상 연구 및 혁신적인 표적 암 치료 개발에 투자의 높은 비율을 차지했습니다. 중국은 종양학 약 발달을 위한 가장 큰 시장의 한개이고, epigenetic 독자 단백질 억제제는 중국 근거한 임상 발달 프로그램을 설치하는 국내 중국 생명 공학 회사 및 세계적인 약제 회사에게서 연구와 개발 관심사를 끌고 있습니다. 정밀한 epigenomics를 향한 푸시와 임상 시험 등록을 위한 큰 출혈성 환자 인구의 가용성은, 국내 약제 혁신을 위한 강한 정부 지원과 더불어, 중국에 있는 시장에 제안하는 중요한 요인입니다.

Epigenetic Reader Protein Inhibitor 마켓 공유

Epigenetic Reader Protein Inhibitor 산업은 주로 잘 설립 된 회사에 의해 주도됩니다.

- Roche Holding AG (스위스)

- AstraZeneca plc (미국)

- GlaxoSmithKline plc (미국)

- Pfizer Inc. (미국)

- 제약, Inc. (미국)

- Incyte Corporation (미국)

- Bayer AG (독일)

- AbbVie Inc. (미국)

- 브리스톨 마이어스 Squibb 회사 (미국)

- 주식회사 머크 & (미국)

- Eli Lilly 및 회사 (미국)

- Syros Pharmaceuticals, Inc. (미국)

- Zenith Epigenetics (캐나다)

- Forma Therapeutics Holdings, Inc. (미국)

- Kymera Therapeutics (미국)

- 릴레이 Therapeutics, Inc. (미국)

- C4 치료, Inc. (미국)

- Accent Therapeutics (미국)

- Therapeutics, Inc. (미국)

- (주) EpiStem

Global Epigenetic Reader Protein Inhibitor Market의 최신 개발

- JAK 억제제 마취 myelofibrosis 환자에 있는 ruxolitinib에 Ruxolitinib와 조화하여, JAK 억제제 Naive myelofibrosis 환자에 있는 ruxolitinib와 조화하여, 회사의 dedication를 극복하는 4월 2023에서, Constellation Pharmaceuticals, Inc.의 임상 단계 biopharmaceutical Company는, JAK 억제제 마취 myelofibrosis 환자에 있는 위약 플러스 위약을 가진 ruxolitinib와 조합에 있는 pelabresib의 근본적인 우월한 우월성을 풀어 놓는 것을 발표했습니다. 자체 BET bromodomain 억제제 화학 및 조합 임상 개발 전략을 활용함으로써, Constellation Pharmaceuticals는 빠르게 성장하는 글로벌 epigenetic 리더 단백질 억제제 시장에서의 리더로서의 위치를 강화하고 있습니다.

- In March 2023, Incyte Corporation은 INCB057643 BET bromodomain 억제제 프로그램에서 업데이트 된 단계 1b 임상 데이터를 발표했습니다. myelofibrosis의 ruxolitinib와 조화하여 급성 myeloid leukemia의 azacitidine과 조화하여 지속적인 임상 개발을 지원하는 지속적인 취약성 프로파일을 유발합니다. 업데이트 된 데이터 강조 Incyte의 바이오 마커 가이드 환자 선택 전략에 대한 지속적인 약속 및 BET bromodomain 억제 플랫폼에 최적화 된 조합 투약 요법 개발

- Zenith Epigenetics Ltd.는 3 월 2023에서 ZEN-3694 BET bromodomain 억제제 후보에 대한 전략적 임상 개발 이정표를 완료했습니다. metastatic Castration-resistant 전립선 암의 enzalutamide와 결합하여 환자의 항 종양 활동의 예비 증거를 민주화하여 AR 통로 억제제에 대한 BET 의존성 저하를 가진 환자의 항 종양 활성을 촉진하는 회사의 노력에 따라 종양학에 대한 전진적인 독자 단백질 억제제를 촉진하는 데 기여했습니다.

- Kymera Therapeutics는 2 월 2023에서, Kymera Therapeutics는 BRD4 및 기타 질병 치료 BET bromodomain 단백질의 선택적 degradation에 대한 PROTAC 기술을 통합하는 공동 개발 대상 단백질 degrader 전략에 대한 선도적 인 연구 협력을 발표했습니다. 특히 심장 세포 저항 메커니즘을 사용하여 심혈관 질환 및 고체 종양의 BET 억제제-중간 표적 단백질의 상승을 해결하도록 설계되었습니다.

- 1월 2023일, Prelude Therapeutics, Inc.는 NSD2-dependent 다중 myeloma 및 NSD1-amplified 고체 종양 표시, 고급 구조 기반 약물 설계 및 cryo-EM 구조 특성화에 대한 확장 된 epigenetic 리더 단백질 억제제 발견 프로그램을 발표했습니다. PWWP 도메인 리더 억제제 후보를 개발하기위한 고급 구조 기반 약물 설계 및 cryo-EM 구조 특성화는 질병 - 약물 전달을위한 선택성 프로파일을 보완하여 단일 클래스 PWWP 도메인 리더 억제제 후보를 개발합니다.

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.