Global Gene Regulation Therapy Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

1.12 Billion

USD

5.14 Billion

2025

2033

USD

1.12 Billion

USD

5.14 Billion

2025

2033

| 2026 –2033 | |

| USD 1.12 Billion | |

| USD 5.14 Billion | |

| % | |

|

이 웹 사이트는 귀하가 웹 사이트를 탐색하는 동안 귀하의 경험을 향상시키기 위해 쿠키를 사용합니다. 이 쿠키들 중에서 필요에 따라 분류 된 쿠키는 웹 사이트의 기본적인 기능을 수행하는 데 필수적이므로 브라우저에 저장됩니다. 또한이 웹 사이트의 사용 방식을 분석하고 이해하는 데 도움이되는 제 3 자 쿠키를 사용합니다. 이 쿠키는 귀하의 동의하에 만 브라우저에 저장됩니다. 이러한 쿠키를 거부 할 수도 있습니다. 이러한 쿠키 중 일부를 선택 해제하면 검색 환경에 영향을 미칠 수 있습니다.

Gene 규정 치료시장 크기

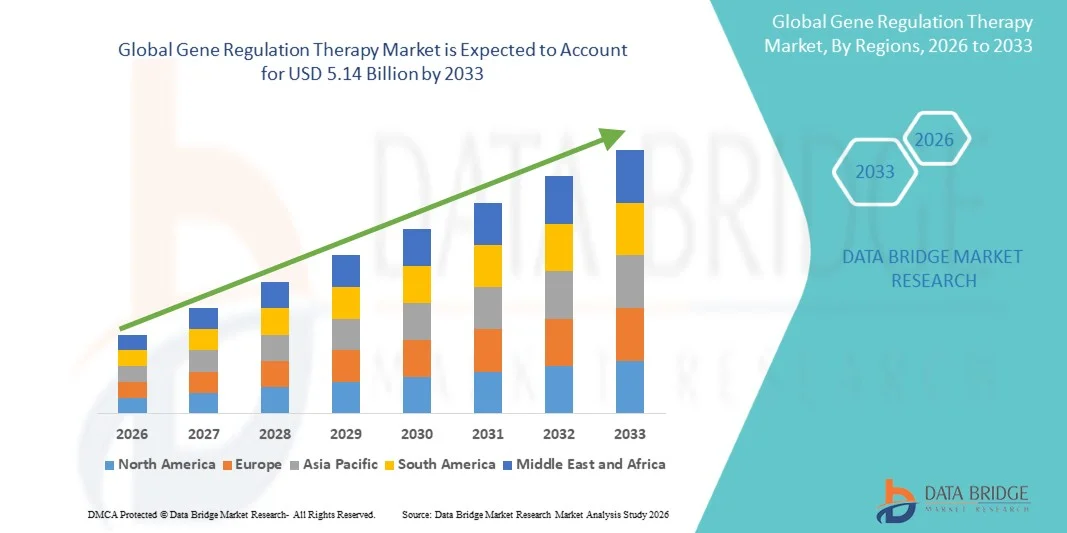

- Global Gene Regulation Therapy 시장 규모가 평가되었습니다.2025년 USD 1.12억견적 요청50억 달러 2033, 에 의해21.00%의 CAGR예측 기간

- 시장 성장은 유전 공학, 바이러스성 및 비 바이러스성 벡터 기술에 급속한 발전에 의해 크게 연료를 공급하고, 개인화한 약 접근은, 이전 unmet 의학 필요를 가진 드물고 만성 질병을 위한 더 효과적인 표적 치료 개입을 가능하게 합니다

- 또한, 유전적 장애의 조기 증가, FDA 및 EMA와 같은 기관에서 규제 지원을 성장하고 고급 유전자 치료의 승인을 가속화하고 유전자 치료 R & D 파이프라인의 바이오 제약 회사에서 성장하는 투자는 강력한 채택을 구동하고있다. 이 융합 요인은 기업의 성장을 크게 밀어주는 유전자 규제 치료 솔루션의 섭취를 가속화하고 있습니다.

Gene 규정 치료시장 분석

- 유전자 조절 치료, 유전자 실링, 유전자 증식, 유전자 편집 및 종양성 면역 요법과 같은 접근 방식을 무시하고, 더 많은 변화의 의학 개입으로 인식되어 질병의 뿌리 유전 적 원인을 대신하여 증상을 관리하고 정밀 의학의 진화에 중앙을 만들기

- 유전자 규제 치료에 대한 escalating 수요는 차-T 및 바이러스성 벡터 기반 유전자 치료의 임상적 성공을 성장, 차세대 유전자 제품에 대한 규제 승인을 확장하고, 유전자 치료 제조 및 임상 개발 인프라의 공공 및 민간 이해 관계자로부터 투자를 증가시키고

- 북미는 2025 년 41.36%의 가장 큰 수익 공유와 함께 유전자 규제 치료 시장을 지배, CMS Access Model easing Medicaid Barriers, 견고한 R & D 인프라, Novartis, Bristol-Myers Squibb, Sarepta Therapeutics 등 선도적인 바이오 제약 회사의 존재. 미국은 급속한 FDA 승인과 전 세계 유전자 치료 임상 시험의 가장 높은 농도에 의해 구동되는 지역 매출의 대다수를 차지했습니다.

- Asia-Pacific은 의료 투자 확대, 임상 시험 활동 개선, 유전 및 종양 질환의 높은 부담을 가진 큰 환자 인구의 증가로 인해 예측 기간 동안 유전자 규제 치료 시장에서 가장 빠르게 성장할 것으로 예상됩니다.

- 바이러스 벡터 세그먼트는 2025 년에 74.83%의 시장 점유율을 가진 유전자 규제 치료 시장을 지배하고, 여러 치료 표시를 통해 아데노 관련 바이러스 (AAV) 및 lentiviral 벡터의 높은 납품 효율성에 의해 구동

보고서 범위 및유전자 규제 치료 시장 세그먼트

| 관련 기사 | 유전자 치료 키시장 통찰력 |

| Segments 적용 |

|

| 국가 덮음 | 북아메리카

·

아시아 태평양

중동 및 아프리카

대한민국

|

| 핵심 시장 선수 |

|

| 시장 기회 |

|

| Value 추가 데이터 Infosets | 시장 가치, 성장률, 세그먼트, 지리적 범위 및 주요 플레이어와 같은 시장 시나리오에 대한 통찰력 외에도 데이터 브리지 시장 연구에 의해 큐레이터 시장 보고서는 심층적 인 전문가 분석, 환자 분석, 파이프라인 분석, 가격 분석 및 규제 프레임 워크를 포함합니다. |

Gene Regulation Therapy 시장 동향

"CRISPR 기반 유전자 편집 Adoption 및 AI-Driven Vector Design Innovation 가속화·

- 글로벌 유전자 규제 치료 시장에서 중요한 추세는 CRISPR-Cas9 genome 편집의 깊은 통합으로 고급 AI 기반 생물 정보학 플랫폼과 통합되어 차세대 유전자 규제 치료의 발전을 목표로하고 실질적으로 차세대 유전자 규제 치료의 발전을 가속화하는 유전자의 정확한 정밀도를 가능하게합니다.

- 예를 들어, 1 월 2024에서 FDA는 인간 게놈 편집 및 CAR T-cell 개발을 통합하는 인간 유전자 치료 제품에 대한 두 가지 최종지도 문서를 발표했습니다. CRISPR 기반 및 기타 고급 유전자 규제 접근을위한 상용 개발 파이프라인을 가속화 할 것으로 예상되는 규제 명확성을 제공합니다.

- 유전자 조절 요법의 AI 통합은 최적의 유전자 표적의 급속한 식별을 포함하여 변형 기능을 가능하게하며, 오프타겟 편집 효과의 예측 모델링, 개인화 된 벡터 capsid 엔지니어링 및 임상 시험에 대한 환자 자극을 가속화합니다. 또한, uniQure와 같은 회사는 신경 과학 유전자 규제 응용 프로그램에 대한 AI 최적화 된 벡터 디자인의 임상 잠재력을 강조, 엔지니어 AAV 배달을 사용하여 놀라운 79% huntingtin-protein knockdown을 설명했습니다.

- 멀티 omics 데이터 플랫폼과 실제 증거 시스템을 갖춘 유전자 규제 치료의 원활한 통합은 더 정확한 환자 식별, 치료 개인화 및 결과 모니터링을 가능하게하며 더 포괄적이고 확장 가능한 유전자 치료 생태계를 만듭니다. 통합된 게놈 데이터 플랫폼, 연구원 및 clinicians를 통해 규제 유전자 표적을 식별하고 실질적으로 개발 시간 단축과 치료 배달 전략을 최적화 할 수 있습니다.

- 이 추세는 더 지능적이고 정확하며 임상적으로 검증된 유전자 조절 모듈은 종양학, 희귀 유전 질환 및 신경질 장애를 통해 근본적으로 치료 패러다임이 있습니다. 따라서, Editas Medicine 및 Intellia Therapeutics와 같은 회사는 여러 가지 표시에 걸쳐 늦은 단계 임상 시험으로 vivo CRISPR 기반 유전자 규제 후보에 대한 조언입니다.

- CRISPR 기반 및 AI 최적화 유전자 규제 치료에 대한 수요는 임상 및 연구 설정에서 빠르게 성장하고 있습니다. 바이오 제약 회사 및 학술 기관으로 점점 유전 적 규제 수준에서 질병을 해결하는 일회성 치료 접근 방식을 우선 순위화합니다.

유전자 규제 치료 시장 역학

관련 기사

“창조성 질병 Burden 및 확장 규제 승인 운전 Adoption”

- 전 세계 유전자 및 종양 질환의 확장성 우선 순위는 고급 유전자 치료 제품에 대한 규제 승인의 확장 파이프라인과 결합되어 여러 질병 영역에서 유전자 규제 치료에 대한 고도화 된 수요에 대한 주요 드라이버입니다.

- 예를 들어, 2 월 2023에서 FDA는 CBER 내에서 Therapeutic Products (OTP)의 새로운 사무실을 생성하여 세포 및 유전자 치료 제출에서 빠르게 성장하는 워크로드를 해결하고 CGT 검토 및 승인 타임 라인을 가속화하는 규제 기관의 약속을 강화했습니다. 규제 기관의 이러한 구조적 투자는 예측 기간 동안 유전자 규제 치료 시장 성장을 크게 구동 할 것으로 예상됩니다.

- 환자와 진료소는 점점 유전 규제 치료의 잠재력을 인식하여 Zolgensma, Yescarta, Kymriah 및 Luxturna와 같은 승인 된 제품에 대한 내구성 또는 치료 결과를 제공 할 수 있으며 종양학, 신경학 및 희귀 질환 표시 신호에 걸쳐 늦은 단계 유전자 규제 후보의 파이프라인을 확장하면서 향후 시장 확장을 지속했습니다.

- 또한, hemophilia와 같은 신흥 표시에 있는 유전자 규칙 치료의 성장한 승인, 척추 근육 경련 및 5 년 포스트 처리 보다는 늘이는 긍정적인 장기 내구성 자료에 의해 지원되는 재선형 dystrophies는, 진보된 유전자 치료 개입의 가치 proposition에 있는 의사와 payer 신뢰를 강화하고 있습니다

- 이 웹 사이트는 애플 리케이션에 전념. 우리는 정품 앱과 게임을 제공 할 목적으로이 사이트를 만들었습니다. 4AppsApk 최고의 안드로이드 애플 리케이션을위한 무료 APK 파일 다운로드 서비스, 계략.

스트레인트/Challenge

"높은 치료 비용, 제조 복잡성 및 규제 불확실성·

- 유전자 규제 치료의 높은 비용, 승인 된 제품과 자주 치료 당 100 만 달러 이상에 가격, 환자 액세스 및 넓은 상업적 채택에 상당한 장벽을 포즈, 특히 underdeveloped reimbursement 프레임 워크와 고급 유전자 치료를위한 제한 급여 적용과 함께 시장에서 시장

- 예를 들어, 2 월 2025 년 4 월 2024 년 FDA 승인에도 불구하고 Pfizer의 fidanacogene elaparvovec (Beqvez)의 중단은 유전자 치료 제품에 직면하는 상업적 가능성 과제를 강조했으며, 충분한 임상 커뮤니티 수요 및 재투자 장벽으로 인해 치료 된 제로 포스트 승인 환자와 규제 승인과 실제 시장 접근 사이의 상당한 차이를 달성했습니다.

- 전문 GMP 시설, 엄격한 품질 관리 프로토콜 및 제한된 글로벌 제조 능력에 대한 요구 사항을 포함하여 바이러스성 벡터 생산과 관련된 복합성, 지속적으로 유전자 규제 치료 상용화의 확장성을 변형하고 환자의 접근성을 제한 프리미엄 가격에 기여

- 매사추세츠 일반 병원과 같은 기업은 국내 제조 격차를 해결하기 위해 전용 셀 가공 공장에서 50 백만 달러를 투자하고 있으며, MaxCyte의 전기 플랫폼은 50 개 이상의 활성 임상 시험을 지원하는 업계의 응답을 나타냅니다. 비 바이러스 제조 확장성

- 주요 시장 전반에 걸쳐 이러한 과제를 극복하기 위해서는 기존의 재투자 모델, 플랫폼 제조 혁신 및 규제 조화를 통해 이러한 과제를 해결해야 합니다. 전 세계 유전자 규제 치료 접근의 지속적이고 평평한 확장을 보장하기 위해 노력해야 합니다.

Gene 규정 치료 시장 범위

시장은 치료 유형, 벡터 유형, 질병 표시, 납품 방법 및 최종 사용자의 기초에 세그먼트됩니다.

By 치료 유형

치료 유형의 기초에, 유전자 조절 치료 시장은 Gene Silencing, Gene Augmentation, Gene Editing, Oncolytic Immunotherapy 및 다른 사람으로 구분됩니다. 유전자 실링 세그먼트는 RNA 간섭 (RNAi)의 넓은 치료 응용성에 의해 구동 2025 년에 2025 %의 가장 큰 시장 수익 점유율을 지배, 감색 oligonucleotides (ASO), 그리고 CRISPR 기반 비례적인 우울증은 종양학, 신경학 및 희귀 질환 징후에 걸쳐 접근합니다. Gene silencing therapies Targeting Disease-causing gene overexpression은 Alnylam의 patisiran 및 givosiran demonstrating transformative Clinical outcomes와 같은 승인 된 제품으로 유전 transthyretin amyloidosis 및 acute hepatic porphyria에서 잘 유효하고 확장을 나타냅니다. 갑상선암은 갑상선암, 갑상선암, 갑상선암, 갑상선암, 갑상선암, 갑상선암, 갑상선암, 갑상선암, 갑상선암, 갑상선암, 갑상선암, 갑상선암, 갑상선암, 갑상선암, 갑상선암, 갑상선암, 갑상선암, 갑상선암, 갑상선암, 갑상선암, 갑상선암 등이 있습니다. 또한, Sanofi의 fitusiran, siRNA 기반 antithrombin-lowering 치료, hemophilia A 및 B의 일상적인 prophylaxis에 대한 3 월 2025에서 FDA 승인을 받았고 응고 장애 공간에서 RNA 기반 유전자 규제의 랜드 마크 검증을 나타냅니다. 또한, siRNA 및 ASO 플랫폼의 특성과 잘 충전된 납품 메커니즘의 고차가 글로벌 주요 바이오 제약 회사에서 상당한 R & D 투자를 유치하는 것을 계속합니다.

유전자 편집 세그먼트는 CRISPR-Cas9의 급속한 임상 발전에 의해 연료로 2026에서 2033에 가장 빠른 성장률을 목격하고 여러 질병 표시를 통해 규제 승인을 향한 기본 편집 접근 방식을 보여줍니다. 2023년 말에 있는 질병을 위한 첫번째 CRISPR 근거한 치료 Casgevy의 FDA 승인은 vivo 유전자 편집에 있는 랜드 마크 precedent를, hemoglobinopathies를 위한 pivotal 예심에서 지금 편집 후보의 실질적인 파이프라인과, 상속된 장님 및 neurodegenerative 무질서를 설치했습니다. 또한 가장 빠르게 성장하는 CAGR는 규제 빠른 트랙과 획기적인 디자인, 임상 타임라인을 가속화하는 한 번의 큐레이션 유전자 편집 개입의 전환 잠재력을 반영합니다.

벡터 유형

벡터 유형의 기초에, 유전자 규제 치료 시장은 바이러스 벡터 및 비 바이러스 벡터로 구분됩니다. 바이러스성 벡터 세그먼트는 우수한 납품 효율성, 설치된 안전 단면도에 의해 몬 2025년에 74.83%의 가장 큰 시장 수익 몫을, 및 다수 치료 표시의 맞은편에 아드레날린 바이러스 (AAV)와 lentiviral 플랫폼의 넓은 조직 tropism를 붙였습니다. AAV 벡터는 간, 근육, 망막 및 중앙 신경계 표적에 있는 vivo transduction 효율성에서, 그들의 지배적인 채택을 지원하 증명했습니다. Zolgensma 세그먼트 혼자, 척추 근육 경련 치료에 대 한 AAV9를 사용 하 여, 2025 년 매출에서 추정된 USD 1.24 억을 달성, 바이러스성 벡터 기반 유전자 규제 치료의 상업적 중요성을 exemplifying. 또한, Parkinson의 질병을 위한 첫번째 인간 학문에 들어가는 AAV-PHP.B capsids는 지배적인 세그먼트 몫을 지탱하는 차세대 바이러스성 벡터 플랫폼 내의 지속적인 혁신을 강조합니다. 또한 바이러스성 벡터 안전과 내구성을 지원하는 장기 임상적 증거의 광범위한 성장체는 바이러스성 기반 유전자 규제 접근 방식에 실질적인 의사와 급여 신뢰를 제공합니다.

비 바이러스 벡터 세그먼트는 2026에서 2033 %의 가장 빠른 CAGR를 목격 할 것으로 예상되며 지질 나노 입자 (LNP) 배달 플랫폼의 급속한 발전에 의해 구동되는 MRNA 백신 프로그램을 통해 검증 및 유전자 규제 치료에 대한 증가 응용 프로그램입니다. Optimized LNP formulations는 40%에서 60% preclinical 모형에 있는 편집 비율을 전달하고, 현대와 BioNTech 프로그램에서 입증된 것과 같이, contaminant 자유로운 벡터 대안을 제안하는 Touchlight의 효소 DNA 플랫폼과 더불어 Touchlight의 효소 DNA 플랫폼과 함께, 비 바이러스 납품을 유전자 규칙을 위한 점점 비 외과적 및 확장할 수 있는 접근. 또한, 23.41%의 CAGR는 비 바이러스 유전자 전달 기술에 대한 강력한 혁신의 순간과 규제 신뢰 건물을 반영합니다.

질병 표시

질병 표시의 기초에, 유전자 규제 치료 시장은 Oncological Disorders, 희귀 질환, 심혈관 질환, 신경 장애, 감염성 질환 및 기타로 구분됩니다. 종양성 질환 세그먼트는 2025년에 44.1%의 가장 큰 시장 수익 점유율을 차지하고, 혈액 및 고체 종양의 증가 인산에 의해 구동되는, Yescarta와 Kymriah와 같은 CAR-T 치료의 입증된 임상적 성공을 재발하고 퇴행성 혈액 암의, 그리고 강력한 종양성 유전자 치료 및 종양 억제제 유전자 증후 전략의 파이프라인 성장. Oncology 유전자 규제 치료는 가속 승인, 획기적인 치료 설계 및 우선 검토 바우처, 혁신적인 제품의 신속한 상용화를 지원하는 유리한 규제 통로에서 혜택을 누릴 수 있습니다. Biopharmaceutical Majors와 전문화한 biotechs, 지속적인 임상 시험에서 높은 연구 및 개발 투자에서 더 이익은 고체 종양에 있는 유전자 규칙 접근을 탐구하고, CAR-T 응답의 내구성을 지원하는 실제적인 증거를 확장합니다. 또한, 종양학의 개인화 된 신안 항원 기반 유전자 규제 접근의 상승은 예측 기간을 통해 지배적 인 세그먼트 공유를 지속 할 것으로 예상되는 새로운 치료 패러다임 생성됩니다.

신경 장애 세그먼트는 2026 년에서 2033 년까지 25.1%의 가장 빠른 CAGR를 목격 할 것으로 예상되며 척추 근육 경위, 헌팅턴병, 파킨슨병 및 유전자 조절이 변형적 치료 잠재력을 제공하는 다른 신경 퇴행성 조건을 제공합니다. 피뇌 장벽을 우회하는 인트라테컬 및 인트라오닉 AAV 납품에 있는 전진은 효과적인 CNS 유전자 규칙을 가능하게 하고, 79% huntingtin-protein knockdown 및 Neurocrine의 GBA1 Parkinson의 프로그램은 신경 과학적인 유전자 규칙 접근을 검증하는 피벗 임상 이정표를 대표합니다. 또한, 25.1%의 CAGR은 임상적 증거 기반을 확대하고, 규제 승인을 가속화하고, 신경 유전자 조절 치료에 의해 전달된 실질적인 품질-of-life 개선의 급여 인식을 증가시킵니다.

납품 방법

납품 방법의 기초에, 유전자 규제 치료 시장은 Vivo와 Ex Vivo로 구분됩니다. Vivo 세그먼트에서 가장 큰 시장 수익은 2025 년 23%의 점유율을 기록했으며 직접 벡터 관리의 임상 단순성에 의해 환자에 의해 구동되며 복잡한 세포 제조 단계의 제거 및 간, 근육, CNS 및 레티컬 타겟팅 표시를 통해 광범위한 응용성. Vivo 유전자 규제 치료는 전 비보 세포 치료 접근 및 단일 복용량 관리에 따라 내구성이 치료 유전자 표현을 지원하는 임상 증거를 지원하는 전 비보 세포 치료에 비해 간소화 된 제조 요구 사항을 충족합니다. 또한, 종양학, 드물게 질병, 신경학에 걸쳐 늦은 단계 개발에서 비보 유전자 편집 및 실링 후보의 성장 파이프라인은 지배적 인 배달 방법을 공유합니다.

전 비보 세그먼트는 예측 기간 동안 가장 빠른 CAGR를 목격 할 것으로 예상되며, 전 비보 CAR-T 및 hematopoietic 줄기 세포 유전자 치료 제품의 임상 성공에 의해 구동되고 차세대 전 비보 플랫폼의 확장 파이프라인은 자동화된 세포 제조 및 CRISPR 기반 환자 파생 셀의 편집을 통합합니다. 전 vivo 유전자 조절 세포 치료와 함께 달성 된 높은 임상 응답률은 종양학 및 드물게 혈액 표시에 대한 실질적인 투자를 전 세계적으로 전용 GMP 등급의 세포 처리 시설에서 끌어 들입니다. 또한 전 비보 셀 확장, 유전자 편집 효율 및 제품 cryopreservation의 지속적인 혁신은 제조 비용을 줄이고 확장성을 향상시킵니다.

End-User에 의해

최종 사용자의 기초에, 유전자 규제 치료 시장은 병원 및 전문 클리닉, 학술 및 연구 연구소 및 기타로 구분됩니다. 병원 및 전문 클리닉 부문은 2025 년 53.66%의 가장 큰 시장 수익 점유율을 차지했으며, GMP apheresis 제품군을 갖춘 중앙 상업 행정 허브 역할을 수행하며 고급 치료 의약 제품 및 복합 유전자 치료 관리 프로토콜을 관리 할 수있는 다중화 종양 및 희귀 질환 팀을위한 약국을 전문으로합니다. 병원은 포괄적인 환자 안전 모니터링 인프라에 의해 지원되는 단계 III 임상 시험 및 포스트 승인 상업적인 유전자 치료 납품을 위한 배려의 1 차적인 점으로 행동합니다. 또한, 주요 학술 의료 센터의 유전자 치료 관리 센터의 성장 설립은 북미와 유럽 전역의 병원 세그먼트 지배를 강화하고 있습니다.

학문 및 연구 기관 세그먼트는 2026에서 2033년까지 26.64%의 가장 빠른 CAGR를 목격할 것으로 예상됩니다. 활성 유전자 치료 시험의 약 60 %가 학문 기관의 조사자 개시 의정서에서 시작된 사실에 의해 연료를 공급하고, 다음 세대 유전자 규제가 벤치에서 임상 증거 조직에 접근하는 것을 유도하는 중앙 역할을 강조합니다. 또한, 26.64%의 CAGR는 NIH 보조금, EU Horizon 펀딩 및 산업계 파트너십에 의해 지원되는 학문적인 유전자 치료 연구 프로그램에 있는 성장 투자를 반영합니다.

Gene Regulation Therapy 시장 지역 분석

- 북미는 2025 년 41.36%의 가장 큰 수익 점유율을 가진 유전자 규제 치료 시장을 지배, 가속된 발달을 지원하는 45 새로운 RMAT 지적에 의해 구동되는, CMS 접근 모형은 승인된 유전자 치료를 위한 Medicaid 적용 장벽을 증가시키고, Novartis, Bristol-Myers Squibb, Gilead 과학 및 Alnylam 약제를 포함하여 주요한 세계적인 유전자 치료 회사의 존재

- 이 지역의 소비자 및 의료 제공 업체는 전 세계적으로 유전자 치료를위한 가장 진보 된 규제 인프라에서 혜택을 누릴 수 있으며 2,500 활성 CGT INDs 및 2024 혼자 수여 된 8 개의 소설 CGT 승인을 통해 북미를 선도하는 상업용 유전자 치료 시장으로 수립

- 이 광범위한 채택은 공공 및 민간 R & D 투자, 강력한 임상 시험 인프라의 높은 수준에 의해 더 지원되며, 한 번 큐레이션 유전자 규제 치료의 장기적인 가치의 급여 인식을 증가시키고 북미를 지배하고 가장 빠르게 상업화하는 유전자 치료 시장으로 전 세계적으로

미국 유전자 규제 치료 시장 통찰력

미국 유전자 규제 치료 시장은 2025년 북미에서 가장 큰 수익 점유율을 차지했으며, 시장은 USD 4.34 십억 달러로 평가되었으며, 승인 된 유전자 치료 제품의 급속한 확장에 의해 연료를 공급하고, 늦은 후보의 성장 파이프라인 및 결과적 인 재투자 모델의 설립은 고비용 유전자 규제 치료에 대한 급여 접근을 촉진했습니다. RMAT 디자인과 같은 프로그램을 통해 강력한 FDA 참여와 함께 한 번의 치료 치료를위한 START 프로그램으로 결합 된 한 번의 치료를위한 성장 선호도는 종양학, 신경 공학 및 희귀 질환 표시를 통해 상업적 채택을 제안합니다.

유럽 유전자 규제 치료 시장 통찰력

유럽 유전자 규제 치료 시장은 유럽 의학기구 (European Medicines Agency)의 유럽 의학기구 (European Medicines Agency)가 주도하는 예측 기간 동안 실질적인 CAGR에 확장하기 위해 계획되어 있으며, 유럽 연합 (EU) 회원국의 유전자 치료 임상 시험 규정의 조화를 증가시키고 유럽 참조 네트워크의 설립은 유전자 임상 시험에 대한 치료 약물을 풀고 교차 국경 희귀 질환 환자를 촉진합니다. 독일, 프랑스, 영국을 포함한 유럽 국가는 유전자 치료 제조 인프라 및 전용 ATMP 임상 관리 센터의 중요한 투자를 목격하고 있습니다. 또한 유럽은 약 20.93%의 CAGR에서 성장할 것으로 예상되며, 지역의 강력한 임상 연구 기지와 상업 유전자 치료 생태계를 반영합니다.

U.K. 유전자 규제 치료 시장 통찰력

미국 유전자 규제 치료 시장은 예측 기간 동안 주목할만한 CAGR에서 성장할 것으로 예상되며, 고급 유전자 치료를위한 MHRA의 진보적 규제 프레임 워크에 의해 구동되며 정밀 의학 프로그램에서 강력한 NHS 투자 및 University College London 및 Wellcome Sanger Institute를 포함한 주요 유전자 치료 회사 및 학술 연구 센터의 존재가 있습니다. 9 월 2022에서 새로운 컨소시엄은 UCL에 의해 설립되어 희귀 질환이있는 어린이를위한 유전자 치료에 대한 액세스를 보장하기 위해 U.K.의 노력은 고급 유전자 규제 치료에 대한 평평한 액세스를 확장하기위한 것입니다.

독일 유전자 규제 치료 시장 통찰력

독일 유전자 규제 치료 시장은 예측 기간 동안 상당한 CAGR에 확장 할 것으로 예상되며, 유전자 치료 임상 연구, 강력한 제약 R & D 인프라의 투자 증가, 독일 의료 시스템의 정밀 의학 접근의 성장 채택. 독일의 잘 발달된 GMP 제조 생태계는 ATMP 발달에 있는 임상 의장에 강조하고, 특히 뮌헨, 베를린 및 프랑크푸르트에 있는 학문적인 의학 센터 내의 진보된 유전자 규칙 치료의 상업화를 지원하고 있습니다.

Asia-Pacific 규정 치료 시장 통찰력

아시아 태평양 유전자 규제 치료 시장은 예측 기간 동안 가장 빠른 CAGR에서 성장하기 위해 poised, 중국, 일본, 대한민국 및 인도의 임상 시험 활동을 급속하게 확장하여, 고급 치료에 대한 액세스를 지원하는 의료 지출을 증가, 유전 및 종양 질환의 높은 부담을 가진 대형 환자 인구. 중국의 National Gene Bank 및 Japan의 National Precision Medicine 프로그램과 같은 정부 이니셔티브는 유전자 규제 치료 개발 및 채택을위한 환경을 가능하게합니다. 또한, 아시아 태평양 시장은 24%를 초과하는 CAGR에서 성장할 것으로 예상되며, 지역 전역의 유전자 치료 제조 인프라 및 임상 연구 능력 건물에 실질적 투자를 반영합니다.

일본 유전자 규제 치료 시장 통찰력

일본 유전자 규제 치료 시장은 재생 의학의 안전에 관한 법에 따라 국가의 고급 규제 프레임 워크로 인해 현존 의학의 강한 연구 문화, 그리고 번역 유전자 치료 연구 프로그램에 정부 투자 성장. 일본 국립 바이오 의학 혁신 연구소는 국내에서 개발된 유전자 규제 후보의 성장 파이프라인을 지원하며, 일본 대학과 글로벌 유전자 치료 개발자 간의 파트너십은 임상 시험 활동을 가속화하고 있습니다.

중국 유전자 규제 치료 시장 통찰력

중국 유전자 규제 치료 시장은 2025 년 아시아 태평양에서 가장 큰 시장 수익 점유율을 차지했으며, 국가 주요 연구 및 개발 프로그램을 통해 유전자 치료 연구에 대한 강력한 정부 지원 인 CAR-T 임상 시험의 가장 큰 숫자 인 높은 종양 질환 부담을 가진 국가의 큰 환자 인구에 기인했습니다. 상해 Sunway Biotech를 포함한 중국의 국내 유전자 치료 회사 인 China는 글로벌 바이오 제약 리더와 국제 파트너십을 통해 지역적으로 개발 된 유전자 규제 제품을 상업화하고 중국 시장에서 차세대 유전자 치료 플랫폼에 액세스 할 수 있습니다.

Gene Regulation 치료 시장 공유

유전자 규제 치료 산업은 주로 잘 설립 된 회사에 의해 주도된다 :

- Novartis AG (스위스)

- 브리스톨 마이어스 Squibb 회사 (미국)

- GSK plc (미국)

- Biogen Inc. (미국)

- Gilead Sciences Inc. (미국)

- Alnylam 제약 (미국)

- Sarepta 치료 (미국)

- BioMarin Pharmaceuticals Inc. (미국)

- Orchard Therapeutics (미국)

- uniQure N.V. (네덜란드)

- 불꽃 치료 (미국)

- 블루버드 바이오 (미국)

- 산가모 치료 (미국)

- 편집 의학 (미국)

- CRISPR 치료 (스위스)

- Intellia 치료 (미국)

- GenSight Biologics (프랑스)

- Applied Genetic Technologies 주식회사 (미국)

- 차원 치료 Inc. (미국)

- 상해 Sunway Biotech Co. 주식 회사 (중국)

Global Gene Regulation Therapy Market의 최신 개발

- 2022 년 9 월, 새로운 컨소시엄은 University College London (UCL)에 의해 설립되었으며 희귀 질환이있는 어린이를위한 유전자 치료에 액세스 할 수 있으며 유전자 규제 치료 혁신과 유럽 전역의 소아과 드물게 질병 인구의 갭을 브릿지하기위한 중요한 공동 이니셔티브를 표시했습니다.

- 1 월 2024에서 FDA는 인간 게놈 편집 및 CAR T-cell 제품 개발을 통합하는 인간 유전자 치료 제품에 대한 두 개의 랜드 마크 최종지도 문서를 발표했습니다. CRISPR 기반 및 기타 고급 유전자 규제 치료 및 차세대 유전자 규제 플랫폼의 상용 개발을 가속화 할 것으로 예상됩니다.

- 2월 2024일, CBER는 임상 시험 Advancing Rare Disease Therapeutics (START) 프로그램을 위한 4개의 조사 CGT를 선정했습니다, 강화한 FDA 커뮤니케이션 및 발달 지원을 제공해서 희소한 소아과 질병을 표적으로 하고 적혈구 유전자 치료 시간을 가속하기 위하여 규제 기관의 투입을 해독하는 증후하는 유전자 규칙 치료 후보자

- 3 월 2025에서 Sanofi의 fitusiran (Qfitlia), siRNA 기반 antithrombin-lowering 유전자 조절 요법, 억제제 상태에 관계없이 hemophilia A 및 B에서 일상적인 prophylaxis에 대한 FDA 승인을 받았습니다. ATLAS 프로그램은 이 RNA 기반 유전자 규제 접근법이 70 % 이상의 연간 출혈률을 감소했다고 입증 된 ATLAS 프로그램은 응고 장애 시장에서 RNA 기반 유전자 규제 치료를위한 중요한 상업적 이정표를 나타냅니다.

- 5 월 2025에서 CureDuchenne은 Entos Pharmaceuticals에서 USD 1.0 백만을 투자하여 Duchenne muscular dystrophy에 대한 새로운 유전자 치료의 개발을 지원하기 위해 기존 유전자 규제 접근 방식의 배달 및 페이로드 크기 제한을 극복하는 것을 목표로합니다. 이 이니셔티브는 혁신적인 벡터 디자인을 통해 근육 장애를 타겟팅하는 차세대 유전자 치료 플랫폼의 성장 투자를 수행

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.