Global Healthcare Nutrition Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

58.35 Billion

USD

97.51 Billion

2025

2033

USD

58.35 Billion

USD

97.51 Billion

2025

2033

| 2026 –2033 | |

| USD 58.35 Billion | |

| USD 97.51 Billion | |

| % | |

|

이 웹 사이트는 귀하가 웹 사이트를 탐색하는 동안 귀하의 경험을 향상시키기 위해 쿠키를 사용합니다. 이 쿠키들 중에서 필요에 따라 분류 된 쿠키는 웹 사이트의 기본적인 기능을 수행하는 데 필수적이므로 브라우저에 저장됩니다. 또한이 웹 사이트의 사용 방식을 분석하고 이해하는 데 도움이되는 제 3 자 쿠키를 사용합니다. 이 쿠키는 귀하의 동의하에 만 브라우저에 저장됩니다. 이러한 쿠키를 거부 할 수도 있습니다. 이러한 쿠키 중 일부를 선택 해제하면 검색 환경에 영향을 미칠 수 있습니다.

의료 영양 시장제품정보

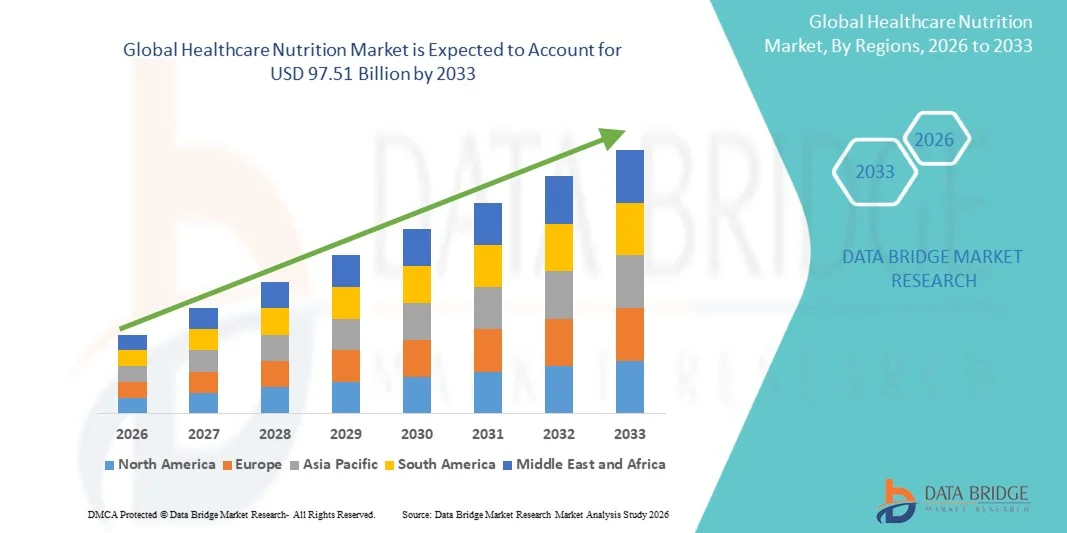

Data Bridge Market Research Analysis에 따르면 글로벌 헬스케어 영양 시장은 가치있었습니다.50억 달러프로젝트2033년 USD 97.51억, 성장하는2026년부터 2033년까지 6.30%의 CAGR. 헬스케어 영양 시장은 예방 의료에 대한 소비자 인식을 증가하여 꾸준한 성장을 목격하고, 만성 질환의 발전과 개인화 및 기능성 영양 솔루션에 중점을 둡니다. 개발과 신흥 경제를 통해 노화 된 인구를 확장하고 임상적으로 지원되는 식이 보충제, 의료 영양 제품 및 금지 식품에 대한 수요가 높아지고 시장 확장을 가속화합니다.

당뇨병, 심혈관 질환, 비만 및 위장 질환과 같은 라이프 스타일 관련 장애의 상승 부담은 표적 영양 개입을 채택하기 위해 의료 제공자, 병원 및 소비자를 격려하고 있습니다. 또한, nutraceutical 정립에 있는 전진은, 개량한 bioavailability 기술 개량하고, 임상 영양, 스포츠 영양 및 소아과 geriatric 배려에 있는 신청을 확장하고 시장 채택을 강화하고 있습니다. 지원 규제 프레임 워크 및 영양의 통합을 주류 의료 시스템에 통합하는 것은 또한 전문의의 광범위한 사용에 기여의료 영양글로벌 시장의 제품.

시장 크기 & Forecast

- 글로벌 시장 가치 (2025):50억

- 예상 시장 가치 (2033):50억 달러

- 캐스트 CAGR (2026–2033):6.30%

- 2025년에 지도하는 지역:북아메리카

- 가장 빠른 성장 지역:아시아 태평양

주요 시장 동향 & 통찰력

- 북미는 2025 년 39.26%의 가장 큰 수익 점유율을 가진 헬스 케어 영양 시장, 임상 영양 치료의 높은 채택, 선도적 인 영양 회사의 강한 존재, 및 전문 영양 지원을 필요로 만성 질환의 조기 증가.

- 구두 세그먼트는 시장의 점유율을 지배2025년에서 30%, 소비의 용이에 의해 지원해, 더 낮은 비용 및 임상과 homecare 조정의 맞은편에 높은 환자 수락.

- 아시아 태평양은 2026년부터 2033년까지 7.2%의 CAGR을 등록하고, 도시화 증가, 의료 인프라 투자 확대, 중급 인구 확대, 중국, 인도 및 일본과 같은 국가의 임상 및 예방 영양에 대한 인식을 확대하는 것으로 예상됩니다.

- 약실 부대 세그먼트는 2025년에 38.60% 수익 몫을 가진 제품 유형 종류를, 병원 근거한 보호자 영양 치료에 있는 그들의 광대한 사용에 빚지고 편리한, 전형된 영양 납품 체계를 위한 수요를 증가했습니다.

- 행정 부문의 구두 경로는 높은 환자 선호도, 소비, 비용 효과의 용이성에 의해 지원되는 2025년에 61.30%의 가장 큰 공유를 열고, 임상과 가정 배려 조정에 있는 구두 영양 보충교재의 확장 사용.

- 당뇨병 신청 세그먼트는 당뇨병의 상승에 의해 몬 2025년에 28.40%의 가장 큰 수익 몫을 고려하고 질병 특정한 영양 관리 해결책의 채택을 증가하는 당뇨병의 상승에 의해 가라앉히고.

- Oncology Nutrition 표시 세그먼트는 2025 년에 26.90 %의 점유율을 가진 시장을 주도했으며 전 세계 암의 성장 부담과 치료 결과 및 환자 회복을 개선하는 표적 영양 지원의 중요한 역할을 수행했습니다.

- 병원 유통 채널 세그먼트는 2025 년에 44.80% 점유율을 가진 시장을 지배하고, 인디언 케어에 있는 임상 영양 치료에 높은 환자 유출, 강한 신뢰에 재산 및 영양 관리를 위한 전문화한 의료 전문가의 가용성.

보고서 범위 및 헬스케어 영양 시장회사연혁

|

관련 기사 |

의료 영양 키 시장 통찰력 |

|

Segments 적용 |

|

|

국가 덮음 |

북아메리카

|

| 핵심 시장 선수 |

|

|

시장 기회 |

|

|

Value 추가 데이터 Infosets |

|

Healthcare Nutrition Market의 주요 추세는 무엇입니까

동향: 개인화하고 질병 특정 영양 해결책을 위한 상승 수요

건강 관리 영양 시장은 개인화하고 조건 별에 강한 이동을 목격합니다.영양 제품, 특히 당뇨병 관리에서, 종양학 배려, 신장 실패 및 geriatric 영양. 의료 제공자 및 nutraceutical 회사는 점점 유전 적 프로파일링, microbiome 분석 및 맞춤형 영양 요법 개발 계획입니다. 예를 들어, Nestlé Health Science의 Persona Nutrition 플랫폼과 Abbott의 질병 별 제형은 Ensure Diabetes Care와 같은 개인화 영양 솔루션의 성장 상업화를 강조합니다. 북미 및 유럽 전역의 병원은 환자 복구 결과를 개선하고 중요한 관리 설정에서 예상 10 - 18%의 병원 체류 기간을 감소시키기 위해 임상 의사 결정 지원 시스템을 통합하고 있습니다.

의료 영양 시장 역학

주요 시장 운전사: 만성 질병의 상승 Burden 및 병원 취득 Malnutrition

당뇨병, 암, 심혈관 질환 및 위장 질환과 같은 만성 질환의 증가 우선 순위는 임상 영양 솔루션에 대한 수요가 크게 감소합니다. 글로벌 건강 추정에 따르면, 전 세계 420 백만 명이 당뇨병에서 고통 받고, 암 발현은 2040 년 매년 28 백만 건의 사례에 도달 할 것으로 예상되며 치료 영양 지원을위한 지속적인 수요를 창출합니다.

병원은 점점 입원 및 육아 영양 치료가 ICU 및 후 외과 환자에 영양을 싸울 채택하고 영양 비율이 중요한 치료 단위에서 30 ~ 50 %를 초과 할 수 있습니다. Fresenius Kabi, B. Braun 및 Baxter International과 같은 기업은 이 상승 임상 수요를 충족시키기 위해 정맥 영양 포트폴리오를 확장하고 특히 집중적 인 치료 및 종양학 분야에서 확장하고 있습니다.

Key Restraint/Challenge: Emerging Economies에 있는 임상 영양 제품 그리고 한정된 Reimbursement의 높은 비용

의료 영양 시장의 주요 도전은 전문 영양 치료, 특히 육아 영양 및 질병 별 의료 공식의 높은 비용입니다. 아미노산, 지질 유화를 포함하는 진보된 정립은, 및 추적 성분은 끈적한 제조 기준, 두드러지게 제품 비용을 증가합니다.

Asia-Pacific 및 Africa의 일부와 같은 지역 개발, 의료 영양 치료에 대한 reimbursement 적용 제한, 이상에 대한 out-of-pocket expenditure 회계일부 시장에서 지출하는 총 의료 영양의 60 %. 이 제한은 저소득 환자 인구 중 채택 및 농촌 의료 시스템에 침투 제한. 또한, 특정 지질 유화 및 주사 가능한 영양 제품을 위한 찬 사슬 저장 필요조건은 병원과 약을 위한 가동 비용을 더 증가합니다.

Key Market Opportunity: 홈 기반 임상 영양 및 디지털 건강 통합의 확장

주요 성장 기회는 홈 의료 영양 및 디지털 모니터링 솔루션의 확장에 있습니다. 포스트 방전 영양 지원을 위한 수요 증가는 가정 enteral 영양 (HEN)와 구두 영양 보충교재의 채택을 몰고 있습니다. Danone (Nutricia Homeward program) 및 Abbott의 홈 영양 서비스와 같은 회사는 환자가 장기 영양 치료 외부 병원 설정을받을 수 있도록하며 의료 비용을 25 ~ 35 %까지 섭취합니다. 또한 디지털 건강 플랫폼의 통합, 원격 모니터링 장치, 및 AI 기반 다이어트 추적 앱은 만성 질환 관리에서 준수 및 결과를 강화하고 있습니다. Asia-Pacific (projected CAGR ~7-8%)와 같은 지역에서 영양 보충을위한 전자 상거래 유통 채널의 확장은 제조업체를위한 새로운 수익 흐름을 열어

의료 영양 시장 범위

의료 영양 시장은 유형, 제품 유형, 관리 경로, 응용 프로그램, 표시 및 유통 채널을 기준으로 구분됩니다.

- 이름 *

유형에 따라 Healthcare Nutrition Market은 Paediatric Nutrition, Parenteral Nutrition, Elderly Nutrition 및 Sport Nutrition으로 구분됩니다. Elderly Nutrition 세그먼트는 매출 점유율로 시장을 지배했습니다.40.15% 에서 2025, 전 세계적으로 급속하게 확장하는 geriatric 인구에 의해 몰아, 나이 관련 장애의 전세를 증가시키고, 면제, 뼈 건강 및인지 기능을 지원하는 전문화한 정립을 위한 상승 수요. 노인 환자 중 수명 및 더 높은 병원화 비율을 성장하는 것은 병원과 homecare 조정을 통하여 임상 영양 지원을 위한 수요를 더 강화합니다. 또한 Nestlé Health Science와 Danone Nutricia와 같은 기업들은 시장 진출을 강화하고 있습니다. 유럽, 일본, 북미에서 노후화 인구를 지원하는 정부 의료 프로그램은 세그먼트 지배에 크게 기여합니다.

Paediatric Nutrition 세그먼트는 가장 빠른 CAGR를 등록 할 것으로 예상됩니다.2026년에서 2033년까지 6.8%, 어린 시절 영양, 낮은 출생 체중 합병증의 상승 사례에 의해 구동, 초기 생활 영양 개입의 인식 증가. NICUs (Nenatal intensive care units)를 확장하고 유해한 유아식의 채택을 증가시키는 것은 성장을 더 지원하는 것입니다. 인도, 브라질, 동남아시아 국가와 같은 친환경적 환경은 maternal 및 Child Healthcare 프로그램을 개선하기 때문에 강력한 수요를 목격하고 있습니다. 또한, hypoallergenic와 probiotic-enriched 유아 공식에 있는 제품 혁신은 임상 결과를 강화하고 있습니다. 의료기관과 영양사 간의 파트너십은 전 세계적으로 세그먼트 확장을 가속화하고 있습니다.

- 제품 유형

제품 유형의 기초에, 시장은 아미노산 해결책, 다수 비타민 및 산화 방지제, Lipid 유화액, 추적 성분 및 약실 부대로 분류됩니다. Chamber Bag 세그먼트는 시장 점유율을 차지했습니다.38.60% 에서 2025, 병원 설정 내에서 육아 영양 치료에 광범위한 사용. 이 사전 혼합 된 영양 전달 시스템은 무균, 정확도 및 관리의 용이성을 보장하며 집중적 인 케어 및 외과 복구 단위에서 매우 선호합니다. ICU 입학 및 성장 수요 상승을 위한 준비된 사용 intravenous 영양 솔루션은 세그먼트 리더십을 강화합니다. 병원은 오염 위험을 감소시키고 임상 효율성을 개량하기 때문에 약실 부대를 선호합니다. Fresenius Kabi 및 Baxter와 같은 주요 선수는 상승 수요를 충족시키기 위해 생산 능력 확장을 계속합니다.

Lipid Emulsion 세그먼트는 가장 빠른 CAGR을 목격 할 것으로 예상됩니다.7.1% 부터 2026 에 2033, 중요한 ill 및 암 환자를 위한 에너지 밀도 보호자 영양 정립에 있는 사용을 증가해서 몰아. Lipid 유화는 환자에 있는 근본적인 지방산 및 caloric 지원 제공에 있는 중요한 역할을 oral 영양을 소비할 수 없습니다. omega-3에 근거한 지질 정립 및 개량된 유화화 기술에 있는 발전은 therapeutic outcomes를 강화하고 있습니다. Oncology 사례 및 수술 후 복구는 더 연료 수요가 필요합니다. 개발 및 신흥 시장에서 ICU 영양 프로토콜을 성장하는 것은 크게 채택을 가속화하고 있습니다.

- 교통수단

관리의 노선에, 시장은 육아 및 구두 영양으로 구분됩니다. 구두 세그먼트는 시장의 점유율을 지배2025년 61.30%, 소비의 용이에 의해 지원해, 더 낮은 비용 및 임상과 homecare 조정의 맞은편에 높은 환자 수락. 구강 영양 보충은 당뇨병, 종양학 및 장기 식이요법 관리를 위한 geriatric 배려에서 널리 이용됩니다. 예방 의료 및 맛의 가용성에 대한 인식을 증가, 질병별 정립은 더 운전 채택. 소매 확장 및 강한 전자 상거래 침투는 또한 접근성을 개량했습니다. Abbott 및 Nestlé와 같은 기업은 Ensure 및 Boost와 같은 브랜드를 통해이 부문을 지배합니다.

부모의 세그먼트는 가장 빠른 CAGR을 등록 할 것으로 예상됩니다.6.9% 부터 2026 에 2033, ICU 입학, 외과 절차 및 심한 위장 장애의 경우 증가하여 구동. 육아 영양은 영양소를 흡수 할 수없는 환자에게 필수적이며, 특히 종양학 및 중요한 관리 설정. 멸균 제조, 멀티 챔버 시스템 및 지질 기반 정립의 발전은 안전과 효능을 개선하고 있습니다. Rising 병원 인프라 투자 및 아시아 태평양 및 라틴 아메리카의 중요한 관리 단위의 확장은 더 많은 부스트 수요입니다. 또한, 주택 기반 육아 영양 프로그램의 채택은 장기적인 성장을 지원한다.

- 회사연혁

신청의 기초에, 시장은 Paediatric Malnutrition, 위장 질병, Renal Failure, 암, 폐 질환, 당뇨병 및 신경 질환으로 구분됩니다. Diabetes 세그먼트는 시장 점유율로 지배28.40% 에서 2025, 상승 세계적인 당뇨병 인구에 의해 몰고 glycemic 통제 영양 정립을 위한 수요를 증가합니다. 특화된 당뇨병 영양 제품은 혈당 수준을 관리하고 합병증을 감소시키고, 그(것)들을 임상 배려에서 널리 추천합니다. 비만 비율과 세밀한 라이프 스타일을 증가시키는 것은 중요한 기여 요인입니다. 병원 및 홈케어 제공 업체는 장기적인 질병 관리 전략의 일부로 당뇨병 관련 보충제를 점점 추천합니다. Abbott 및 Danone 같은 회사는이 요구를 지원하기 위해 헌신적인 당뇨병 영양 포트폴리오를 개발했습니다.

암 세그먼트는 가장 빠른 CAGR을 등록 할 것으로 예상됩니다.7.3% 2026년에서 2033년, chemotherapy와 회복 단계 도중 영양 지원의 세계적인 암 부신 및 증가 중요성을 일어나는에 의해 몰아. 종양학 영양은 면역을 개선하고 치료 부작용을 줄이고 환자 생존 결과를 향상시킵니다. 종양 치료 센터를 확장하고 암 치료 의정서에 있는 영양 치료의 통합을 증가하는 것은 성장을 지원합니다. 정부 및 의료 시스템은 점점 암 치료의 핵심 요소로 임상 영양을 인식하고 있습니다. 또한, 면역력 향상과 고단백 정립의 혁신은 더 많은 운전 채택이다.

- 으로 표시

표시의 기초에, 시장은 Hepatic Disorders, Renal Disorders, Diabetes, Dysphagia, 종양학 영양, 신경 영양 및 다른 사람으로 구분됩니다. Oncology Nutrition 세그먼트는 시장 점유율을 차지했습니다.2025년에 26.90%, 증가 글로벌 암 부담에 의해 구동 및 치료 사이클 동안 영양 개입에 중요한 필요. 암 환자는 종종 심각한 영양을 경험하고, 회복과 면제를 지원하는 전문 제형을 필요로. 병원과 종양학 센터는 넓게 enteral와 parenteral 영양 지원 체계를 채택합니다. Rising chemotherapy 및 방사선 치료 절차는 더 수요를 강화합니다. 주요 선수는 전 세계적으로 oncology-focused 영양 포트폴리오를 확장하고 있습니다.

Dysphagia 세그먼트는 가장 빠른 CAGR을 목격 할 것으로 예상됩니다.2026년에서 2033년까지 6.8%, 뇌졸중과 파킨슨 병과 같은 신경 질환을 가진 노인 인구와 환자 중의 선행 증가에 의해 구동. Dysphagia 영양 제품은 안전한 제비 및 적절한 영양 섭취를 보장하기 위해 설계되었습니다. 성장하는 geriatric 인구와 상승 포스트 치기 재활 사례는 크게 수요에 기여하고 있습니다. 병원 및 장기 치료 시설은 점점 더 두꺼운 액체 정립을 채택하고 있습니다. Awareness 프로그램 및 개량된 진단 비율은 또한 시장 성장을 가속합니다.

- 유통 채널

유통 채널의 기초에, 시장은 병원으로 구분, 약국, 소매 약국 및 전자 상거래 웹 사이트. Hospitals 세그먼트는 시장의 점유율을 지배44.80% 에서 2025, 높은 환자 유입, 임상 영양 치료에 강한 신뢰성, 전문 의료 전문가의 가용성. 병원은 특히 ICU 및 외과 치료에서 육아 및 enteral 영양을 위한 관리의 1 차적인 점입니다. 만성 질병으로 인해 병원화 비율을 증가시켜 더 많은 지원 도민. 강력한 조달 시스템 및 제조업체와 대량 구매 계약도이 세그먼트를 보강합니다.

전자 상거래 웹 사이트 세그먼트는 가장 빠른 CAGR를 등록 할 것으로 예상됩니다.7.4% 2026년에서 2033년, 디지털 건강 채택을 가속화 하 고 가정 기반 영양 솔루션에 대 한 소비자 선호 증가에 의해 구동. 온라인 플랫폼은 구강 영양 보충제, 비타민 및 질병별 공식에 쉽게 접근 할 수 있습니다. 아시아 태평양 및 라틴 아메리카의 인터넷 침투 및 모바일 건강 응용 프로그램을 확장하는 것은 성장을 가속화하고 있습니다. Abbott 및 Nestlé와 같은 회사에 의해 직접 소비자 판매 모델은 온라인 유통을 더 밀어줍니다. 또한, 구독 기반 영양 전달 서비스는 전 세계적으로 강력한 견인력을 얻고 있습니다.

의료 영양 시장 지역 분석

북미는 Healthcare Nutrition 시장을 지배하고 가장 큰 수익 점유율을 차지했습니다.39.26% 에서 2025, 진보된에 의해 지원하는의료보험임상 영양 치료의 인프라, 높은 채택, 선도적 인 영양 및 제약 회사의 강한 존재, 당뇨병, 암 및 전문 영양 지원을 요구하는 신장 질환과 같은 만성 질환의 조기 증가. 이 지역은 잘 설립 된 재투자 시스템, 의료 영양 치료의 높은 인식 및 영양의 강한 통합 병원 관리 프로토콜에 혜택을 제공합니다. 개인화 된 영양, 홈 기반 임상 영양에 대한 수요 증가, 질병별 정립은 글로벌 시장에서 북미의 리더십 위치를 강화하는 것입니다.

미국 헬스케어 영양 시장 통찰력

미국 헬스케어 영양 시장은 만성 질환의 조기 발생, 의료 지출 증가, 고급 임상 영양 솔루션의 강한 채택으로 인해 강력한 성장을 목격하고 있습니다. 이 나라는 Abbott, Baxter International 및 Nestlé Health Science와 같은 주요 플레이어의 고도로 개발 된 병원 인프라 및 강력한 존재를 가지고 있으며 구강, 입양 및 육아 영양 제품에 혁신을 주도하고 있습니다. 당뇨병, 종양학, 긴요한 배려 환자를 위한 질병 별 영양 공식의 성장 사용은 시장 확장을 더 지원합니다. 또한, 예방 의료 및 가정용 의료 서비스 확장의 인식은 병원 및 소매 채널 전반에 걸쳐 수요를 가속화하고 있습니다.

유럽 의료 영양 시장 통찰력

유럽 의료 영양 시장은 강력한 공공 의료 시스템에 의해 구동되는 글로벌 수익에 중요한 기여자, 노화 인구 증가, 만성 질환의 발생. 이 지역은 독일, 프랑스, 이탈리아 및 미국과 같은 국가에서 병원 및 장기 치료 시설에서 임상 영양 치료의 높은 채택을 보여줍니다. 의료 영양 요법을 지원하는 강력한 규제 프레임 워크와 표준 치료 프로토콜에 영양의 통합 증가는 더 많은 부스트 수요입니다. 또한 개인화 된 영양에 투자를 성장하고 예방 의료 이니셔티브는 지역 시장 성장을 지원하기 위해 계속합니다.

미국 헬스케어 영양 시장 통찰력

미국 헬스케어 영양 시장은 병원성 환자의 영양성 향상과 임상 영양 혜택의 인식을 높이기 위해 지원되는 꾸준한 성장을 경험하고 있습니다. National Health Service (NHS)는 병원 및 지역 사회 관리 설정에 걸쳐 구강 영양 보충제 및 보조 공급 솔루션을 구동하는 주요 역할을합니다. elderly 배려, 암 지원 영양에 초점 성장하고, 포스트 위험한 회복 프로그램은 시장 확장에 더 공헌합니다. 또한, 소매 약국과 전자 상거래 채널을 통해 고급 영양 제품의 가용성을 증가 국가 전체에 대한 접근성을 향상시킵니다.

독일 의료 영양 시장 통찰력

독일 헬스케어 영양 시장은 강력한 의료 시스템, 높은 geriatric 인구 및 고급 제약 제조 능력으로 인해 꾸준히 확장됩니다. 병원 및 관리 시설 점점 만성 질환 및 수술 후 회복을 관리하기위한 육아 및 구강 영양 치료에 의존합니다. 독일은 또한 Fresenius Kabi와 B. Braun과 같은 세계적인 선수의 강한 존재를 가지고 있으며, 이는 임상 영양 정립에서 지속적으로 혁신하고 있습니다. 강력한 규제 지원과 함께 oncology 및 renal 배려에 대한 전문 영양 요구는 국가의 더 많은 운전 시장 성장입니다.

Asia-Pacific 의료 영양 시장 통찰력

아시아 태평양 의료 영양 시장은 급속한 성장을 목격할 것으로 예상되고, 의료 지출 상승에 의해 구동되고, 영양의 전세를 증가시키고, 중국, 인도 및 일본과 같은 국가에서 만성 질환의 짐 증가. 병원 인프라를 확장하고 의료 서비스에 대한 액세스를 개선하고 임상 영양의 인식이 크게 향상됩니다. 이 지역은 또한 유용성 및 사용의 용이성 때문에 구강 영양 보충제에 강한 성장을 목격. 또한, 다국적 영양사의 인상적 인 침투와 전자 상거래 유통이 더 가속 시장 확장.

Japan Healthcare Nutrition 시장 통찰력

일본 의료 영양 시장은 급속한 노화 인구와 전문 영양 치료를 필요로하는 연령 관련 장애의 높은 임신으로 인해 일관된 성장을 목격하고 있습니다. 국가는 널리 임상 영양 치료, 특히 노인 및 후 외과 환자를 채택 고급 병원 인프라와 강력한 의료 시스템을 가지고 있습니다. 기능성 식품, 구강 영양 보충제에 대한 수요 증가, 질병별 공식은 더 많은 지원 성장이다. 또한, 의료 영양 제품에 대한 예방 의료 및 혁신에 강한 초점은 계속 일본 시장 위치를 강화.

China 의료 영양 시장 통찰력

중국 의료 영양 시장은 빠르게 성장하고 있으며, 도시화, 의료 인식 증가 및 당뇨병 및 암과 같은 만성 질환의 부담을 확장하여 구동됩니다. 정부는 영양 개선 및 병원 현대화 지원 이니셔티브는 크게 임상 영양 치료의 채택을 밀어. 병원 기반 및 소매 영양 제품 모두의 강력한 성장은 중급 소득 수준을 확장하여도 지원됩니다. 또한, 글로벌 및 국내 영양 회사의 존재 증가, 전자 상거래 플랫폼의 급속한 성장과 함께, 전국의 접근성과 가속 시장 확장을 강화하고있다.

Healthcare Nutrition Market의 최고 기업은 무엇입니까

의료 영양 산업은 주로 잘 설립 된 회사에 의해 주도된다 :

- Abbott Laboratories (미국)

- Nestlé S.A. (스위스)

- Danone S.A. (프랑스)

- Baxter International Inc. (미국)

- Fresenius Kabi AG (독일)

- Mead Johnson 영양 (Reckitt Benckiser Group plc, 미국)

- Nutricia (Danone S.A., 프랑스)

- B. Braun Melsungen AG (독일)

- Archer Daniels Midland Company (미국)

- Glanbia plc (아일랜드)

- 허니페 영양사 (미국)

- Amway Corporation (미국)

- 메이지홀딩스 주식회사(일본)

- Otsuka Pharmaceutical Co., Ltd. (일본)

- Fresenius SE & Co. KGaA (독일)

- Lonza 그룹 AG (스위스)

- Kerry 그룹 plc (아일랜드)

- Cargill Incorporated (미국)

- BASF SE (독일)

- DSM-Firmenich AG (스위스)

- 주식회사 아진오모토

- 주식회사 야쿠르트 혼샤

- Blackmores Limited (호주)

- Haleon plc (미국)

- Pfizer Inc. (미국)

- Sanofi S.A. (프랑스)

- Bayer AG (독일)

- AbbVie Inc. (미국)

- Reckitt Benckiser 그룹 plc (미국)

- Amneal Pharmaceuticals Inc. (미국)

- Stada Arzneimittel AG (독일)

- Pharmavite LLC (미국)

- Swisse Wellness Pty Ltd (호주)

- Zydus 생명 과학 (인도)

- 주식회사 Cipla

- Reddy의 Laboratories Ltd. (인도) 박사

- Sun Pharmaceutical Industries Ltd. (인도)

- Nestlé 건강 과학 (스위스)

Healthcare Nutrition Market의 최신 개발

- Danone은 5 월 2025에서 Kate Farms의 대다수 스테이크를 인수했습니다. 미국 기반의 의료 영양 회사는 식물 기반 식 영양 공식 및 구강 영양 보충제를 전문으로합니다. 인수는 미국 전역의 병원 및 homecare 설정에서 고성장 임상 영양 부문에서 Danone의 존재를 강화합니다. Kate Farms의 제품은 pediatric 배려, 종양학 영양 및 관 먹이 신청에서 널리 이용됩니다, 식물 근거한과 알레르기 없는 의학 영양 해결책을 위한 수요를 증가하는 주소. 이 움직임은 글로벌 의료 시스템에서 깨끗한 라벨, 지속 가능성, 질병별 영양 치료에 대한 더 넓은 산업 이동을 반영합니다.

- 9 월 2024에서 Nutricia (Danone)는 밀라노의 임상 영양 및 대사에 ESPEN 의회에서 변형 된 Nutrison 코어 범위 튜브 피드를 출시했습니다. 업데이트 된 정립은 개선 된 단백질 품질, 더 나은 소화성 및 중요한 ill 및 장기 치료 환자를위한 향상된 영양 밀도에 중점을 둡니다. 이 발사는 유럽 전역의 병원 영양에 있는 Nutricia의 위치를 강화하고 증거 근거한 enteral 먹이는 해결책의 임상 채택을 증가합니다. 또한 노화 인구 및 만성 질환 부담으로 구동되는 병원 영양 치료의 지속적인 혁신을 반영합니다.

- 1월 2024일, Nestlé는 World Economic Forum의 Global Shapers 이니셔티브와 Accenture와 협력하여 영양 및 건강 과학의 젊은 주도 혁신을 지원합니다. 파트너십은 개인화 및 예방 의료 영양 모델을 포함한 식품 의약품 솔루션의 혁신을 가속화하는 것을 목표로합니다. 이 협업은 Nestlé의 광범위한 전략을 반영하여 의료 영양 및 건강 과학 혁신의 리더십을 강화합니다. 또한 디지털 건강, AI, 임상 영양 생태계의 성장 융합을 강조합니다.

- 11 월 2023에서 Nestlé는 홍콩의 Sinergity 6-HMO 유아 영양 공식을 출시하여 인간 모유 우유의 구조를 밀접하게 만들었습니다. 제품은 6개의 인간적인 우유 감당류 (HMOs)를 포함하고 유아 면제, 소화 및 미생물 발달을 지원하는 probiotic 긴장. 이 혁신은 유아 의학 영양에 대한 주요 발전을 나타냅니다. Nestlé의 초기 과학의 리더십을 강화하십시오. 발사는 bioengineered, 글로벌 유아 영양 시장에서 breast-milk-like 공식에 대한 수요를 반영

- 2025년 5월, Danone는 중국과 다른 아시아 태평양 시장에 있는 의학 영양 제품을 위한 일어나는 수요에 의해 모인 그것의 전문화한 영양 부에 있는 강한 성장을 발표했습니다. 이 회사는 유아식 및 임상 영양 부문에서 강력한 성능을 보고, 병원 수요 증가 및 의료 접근 개선에 의해 지원. 이 개발 하이라이트 아시아 태평양의 글로벌 의료 영양 소비에 대한 중요성, 특히 병원 기반 및 예방 영양 범주

- 3월 2026일(2025개 전략 확장)에서 Danone은 Huel, 영국 기반 플랜트 기반 완전한 영양 회사를 인수하기로 합의했습니다. Huel은 건강 의식 소비자 및 임상 영양 사용자를 대상으로 영양으로 완전한 식사 교체 및 단백질 풍부한 정립을 전문으로합니다. 인수는 빠르게 성장하는 완벽한 영양 및 의료 소비자 영양 부문의 Danone의 위치를 강화합니다. 그것은 또한 소비자 영양과 임상 의료 영양 시장 간의 융합을 증가

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.